Le changement de gouvernement, à la suite de la destitution de la présidente Dilma Rousseff, ouvre une période de relative stabilité politique et économique, du moins jusqu'aux prochaines élections présidentielles prévues en 2018. Le nouveau gouvernement de Michel Temer s'est donné deux priorités : attirer les investisseurs étrangers et rééquilibrer les comptes publics. Les principales mesures adoptées portent sur de nouvelles concessions, des privatisations et une réforme en cours prévoyant le plafonnement des dépenses publiques. Nous examinons dans cet article la nouvelle politique budgétaire, les déterminants de la dette publique et les passifs contingents.

Politique budgétaire

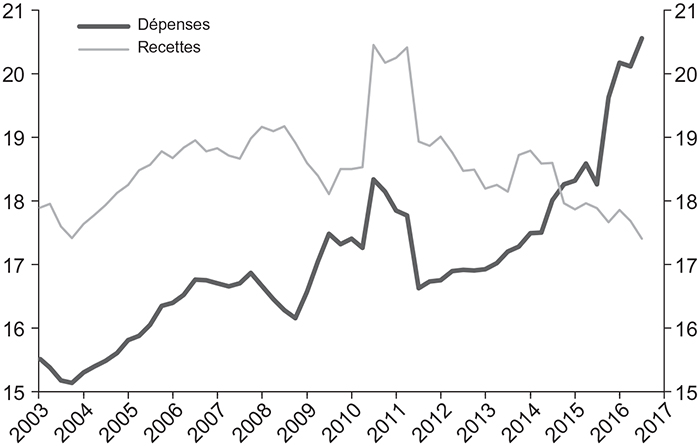

Le décalage entre les recettes et les dépenses atteint des niveaux alarmants (cf. graphique 1 infra). Le déficit primaire a atteint 3,1 % du PIB en septembre 2016 (–9,4 % du PIB pour le déficit nominal), tandis que l'objectif de déficit primaire pour 2016 a été révisé à la hausse, s'inscrivant désormais à 2,6 % du PIB, contre 1,5 % précédemment. Du fait des contraintes institutionnelles, les dépenses sont rigides, obligatoires (90 % des dépenses) et indexées sur l'inflation. Les salaires, les retraites et les paiements des prestations sociales du secteur public sont automatiquement indexés sur le salaire minimum. Ce dernier dépend de l'évolution de l'IPCA (Indice Nacional de Preços ao Consumidor Amplo) de l'année précédente et de la croissance du PIB au cours des deux dernières années. Les dépenses de sécurité sociale ont rapidement progressé, représentant désormais environ 8 % du PIB et 40 % des dépenses du gouvernement central.

De plus, la poursuite de la détérioration du marché du travail et le vieillissement de la population continueront à peser sur les finances publiques. Une réforme des prestations sociales en modifiant les mécanismes d'indexation et en augmentant l'âge de départ à la retraite est donc devenue nécessaire pour assurer la pérennité du système de protection sociale. La proposition de plafonnement, sur vingt ans, des dépenses fédérales sous le niveau d'inflation de l'année passée, actuellement étudiée par le Congrès, pourrait constituer une victoire importante. Les dépenses du gouvernement central ont systématiquement progressé plus rapidement que l'IPCA. Ce dernier a augmenté de 5,8 % en glissement annuel (GA) en moyenne au cours des dix dernières années, contre une hausse de 13 % pour les dépenses sur la même période. Cette réforme permettra de réduire la part des dépenses dans le PIB avec le retour de la croissance.

Dépenses et recettes primaires du gouvernement central

(en % du PIB)

Sources : Datastream ; Natixis.

S'il existe une réelle détermination à contrôler les dépenses, une hausse de la pression fiscale ne semble pas à l'ordre du jour. Les recettes ont considérablement souffert en raison de la forte contraction de l'activité. Le pays doit adapter ses finances publiques à un nouveau régime de croissance caractérisé par la fin du super-cycle des matières premières. La collecte d'impôts fédéraux a chuté de –8,3 % en GA en septembre 2016. L'effet retardé de la hausse du taux de chômage continuera à peser sur les charges salariales, principal contributeur aux recettes fiscales (34 % des impôts). Les ressources en provenance de l'impôt sur les sociétés (22 % des impôts) et sur les bénéfices (11 %) ont également souffert de la forte récession qui frappe le pays. Le gouvernement n'aura d'autre choix que de trouver de nouvelles sources de recettes pour stabiliser la dette publique (cf. graphique 2). La récente annonce d'un plan de privatisations, d'enchères sur le secteur énergétique et de concessions d'infrastructures (aéroports, ports, routes, etc.) va dans ce sens.

Dette publique brute et nette

(en % du PIB)

Sources : Datastream ; Natixis.

Les déterminants de la dette publique

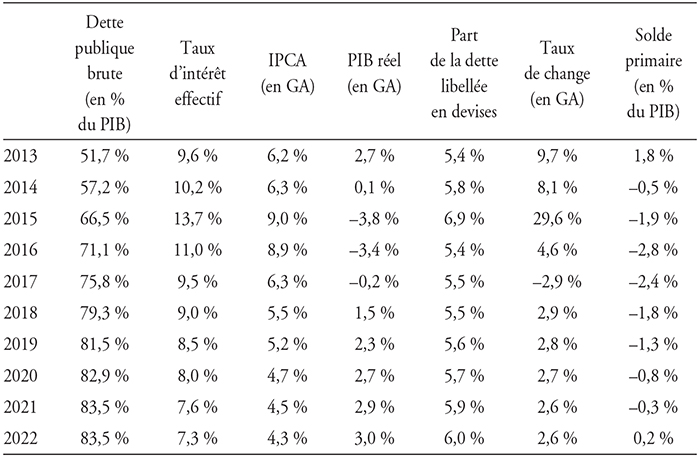

La dette publique brésilienne a augmenté à 70,7 % du PIB en septembre 2016, contre 57 % du PIB en décembre 2014. Afin d'évaluer l'horizon de stabilisation de la dette publique, nous analysons ses principaux déterminants. Nous utilisons une équation classique dans laquelle le niveau d'endettement public dépend de l'écart entre le taux d'intérêt réel et la croissance, de l'impact de la dette libellée en devises étrangères et du solde primaire.

Nous basons nos projections sur l'équation suivante :

Dt = Dt – 1 × (1 + r – π – g + ae(1 + r – π)) – pt

Dt représente la dette publique en % du PIB, r le taux d'intérêt effectif estimé par les paiements d'intérêts liés à la dette publique brute sur la dette publique brute selon la méthodologie du FMI, π l'inflation, g la croissance du PIB réel, a la part de la dette libellée en devises étrangères sur la dette publique, e la dépréciation du BRL (real brésilien) contre l'USD (dollar américain) et pt le solde primaire.

Compte tenu de nos prévisions sur les variables endogènes, la dette publique croîtra rapidement en % du PIB au cours des prochaines années (cf. tableau). Le ratio d'endettement public du Brésil augmentera d'un quart du PIB entre 2013 et 2017, dépassant le seuil de 80 % d'ici à 2019. La trajectoire de la dette ne commencera à se stabiliser qu'à partir de 2022, à condition que la plupart des déterminants évoluent favorablement au cours des prochaines années.

Brésil : dynamique de la dette publique

Source : Natixis.

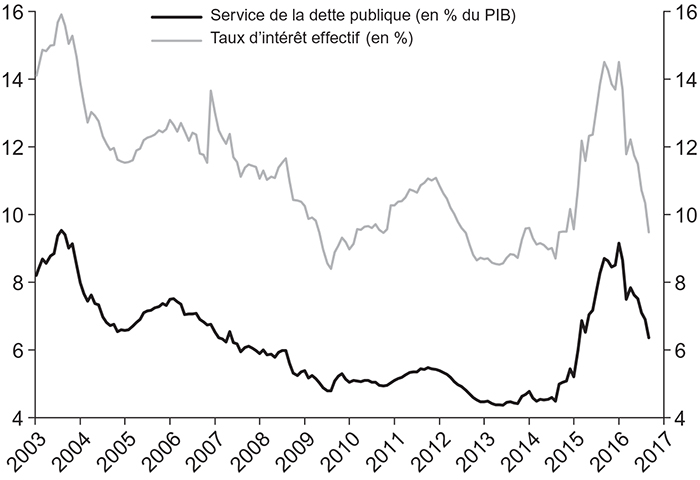

L'inflation devrait progressivement ralentir. La baisse des prix régulés, l'appréciation du BRL et les effets de base favorables devraient permettre à la BCB de continuer à réduire ses taux. En conséquence, le taux d'intérêt effectif diminuera, compensant l'impact négatif de la désinflation sur la dette. Cela entraîne une baisse du service de la dette pour les obligations à taux variable (43 % de l'encours total de la dette), mais également pour les nouvelles émissions à taux fixe (27 % de l'encours total). La baisse de l'inflation réduit également le coût des obligations indexées sur l'IPCA qui représentent un quart de l'ensemble des titres. Le service de la dette publique a atteint un pic de 9,2 % du PIB en janvier 2016 avant de revenir à 6,3 % du PIB en septembre (cf. graphique 3).

Service de la dette et taux d'intérêt effectif

Sources : Datastream ; Natixis.

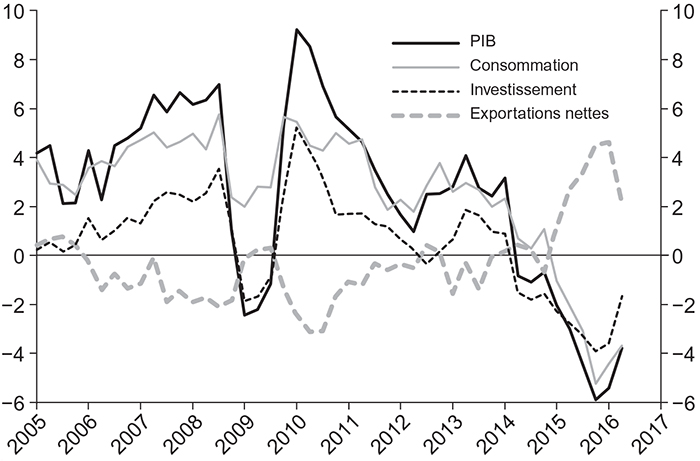

Lorsque la croissance est dynamique, l'accumulation de dettes est contenue en raison de la baisse de la dette reportée à l'année suivante. Les perspectives de croissance sont négatives, mais elles s'améliorent. Le PIB s'est fortement contracté au deuxième trimestre 2016 (–3,8 % en GA). Les ajustements sur le marché du travail, la contraction du crédit, la réduction des subventions et des éventuelles hausses d'impôts pèseront sur la consommation, principal moteur de la croissance au Brésil. L'investissement devrait repartir à mesure que les affaires de corruption sont digérées, le climat des affaires est reconstitué et la politique monétaire devient plus accommandante. La hausse des exportations, la désinflation et les baisses de taux devraient conduire à un rebond cyclique. Néanmoins la nature structurelle des difficultés du pays et la faiblesse des prix des matières premières suggèrent une croissance très en dessous de son niveau d'avant-crise (cf. graphique 4 infra).

La dépréciation du taux de change est un autre facteur de hausse de la dette publique. La part de la dette publique libellée en devises étrangères est faible. Seulement 6,9 % de la dette publique brute était indexée sur une devise étrangère en 2015. Tout dépend de l'ampleur du choc. La dépréciation du BRL contre l'USD a été si dramatique (33 % en 2015) qu'elle a accru la dette publique de plus de 1,2 % du PIB en 2015. Cependant le BRL s'est renforcé depuis le début de l'année, soutenu par le rebond des prix du pétrole, la hausse de l'appétit pour les actifs émergents et l'évolution du contexte politique. De plus, les gains sur les swaps de change devraient générer un impact exceptionnel positif sur la dette publique (3,5 % du PIB en 2016). Nous anticipons une dépréciation graduelle du BRL sur une base annuelle à partir de 2018, mais des épisodes de forte volatilité ne sont pas à exclure.

Décomposition du PIB (GA et contribution, en %)

Sources : Datastream ; Natixis.

La dette publique se stabilise lorsque le solde primaire excède le produit de la dette publique et de la différence entre les taux d'intérêt effectifs et la croissance nominale. L'excédent primaire requis pour stabiliser la dette ne sera atteint qu'en 2022. Nous supposons que le budget adopté par le Congrès sera légèrement dépassé en 2016 et 2017, avant de progressivement s'améliorer à moyen terme. Notre hypothèse de croissance est beaucoup plus prudente que celle du gouvernement. Cela implique que le plafond du budget fédéral soit approuvé, qu'un minimum de réformes de la sécurité sociale soient mises en place et que de nouveaux impôts soient adoptés en 2017. Le solde primaire devrait atteindre 0,2 % du PIB en 2022 et la dette publique 83,5 % du PIB.

Passifs contingents

La trajectoire de la dette publique peut changer si l'on tient compte des passifs contingents. Le nouvel objectif budgétaire annoncé par le ministre des Finances, Henrique Meirelles, n'intègre pas la dette indirecte émanant des entreprises publiques. Les passifs contingents peuvent découler du soutien du gouvernement aux entités too big to fail. Plusieurs entreprises dont l'État est actionnaire ont des contraintes de liquidité et leurs passifs font peser un risque supplémentaire sur la dette publique.

Petrobras est enlisé dans un scandale de corruption sans précédent et cumule une dette de 124 Md$ au deuxième trimestre 2016, dont près de 28,5 Md$ doivent être remboursés d'ici à 2019. L'entreprise a naturellement entamé un plan de désinvestissement d'environ 15 Md$ de ses actifs non stratégiques en 2016, afin de réduire son endettement. Malgré l'engagement du nouveau président à redresser la situation sans l'intervention du gouvernement, la possibilité d'une assistance financière ne devrait pas être exclue. Le gouvernement a émis un décret afin d'injecter 1 Md$ dans Eletrobras et nommé un nouveau président pour assainir l'entreprise. Cette dernière n'a pas été en mesure d'émettre en dollars en raison de sa suspension au New York Stock Exchange (NYSE).

Les banques publiques sont, quant à elles, frappées par une hausse de leurs créances douteuses. Les marchés du crédit accusent une forte contraction en termes réels à la fois sur le crédit à taux de marché (–12,4 % en GA en septembre 2016) et à taux subventionné (–7,9 % en GA). Les créances douteuses de Caixa s'élèvent à 3,2 % du total brut au deuxième trimestre 2016. La banque a réduit ses dividendes au gouvernement en 2015 (de 100 % à 50 %) et prévoit une nouvelle réduction en 2016. Les créances douteuses de Banco do Brasil ont atteint 3,3 % de l'encours total au deuxième trimestre 2016. Les résultats sont sous pression. Le ROE (return on equity) de Banco do Brasil a atteint 12,7 % sur ce trimestre, contre 15,1 % en 2015. Des injections de capitaux peuvent s'avérer nécessaires compte tenu de l'érosion du ratio de fonds propres core tier 1 à 8,8 % pour Caixa et 8,4 % pour Banco do Brasil au deuxième trimestre 2016.

La BNDES (Banco Nacional do Desenvolvimento Econômico e Social) fait également face à des pressions avec la hausse de ses créances douteuses (1,4 % au deuxième trimestre 2016). Le crédit de la BNDES est constitué de prêts à long terme avec des périodes de grâce attractives et de faibles taux de défaut. Cela pourrait cependant changer. Le gouvernement cherche à réduire la part du crédit subventionné dans l'économie en raison de son coût budgétaire et des distorsions engendrées sur le marché du crédit. Les prêts octroyés par la BNDES ont diminué de 27 % en GA en 2015. Le Trésor prête à la BNDES au TJLP (taxa de juros de longo prazo ou taux d'intérêt à long terme) actuellement à 7,5 % et emprunte au taux du marché, plus proche du Selic (taux de base bancaire brésilien) (14,0 %). Cela implique un portage très négatif se traduisant par une perte de 0,5 % du PIB (650 pdb × 7,7 % du PIB ; pdb pour points de base). Nous supposons que les transferts du Trésor à la BNDES diminuent, à un rythme cependant relativement graduel.

La situation financière des États fédéraux constitue également une source d'inquiétude. Le gouvernement a dû différer le remboursement de la dette (0,3 % du PIB) des États et des municipalités au pays pour 2016, et en partie pour 2017 (0,2 % du PIB) et 2018 (0,2 % du PIB) pour alléger leurs contraintes. L'État de Rio a été obligé de réduire ses programmes sociaux et d'augmenter les impôts en raison de l'effondrement des revenus issus de la production pétrolière. S&P a même placé l'État en défaut sélectif, car celui-ci n'a pas été en mesure de rembourser l'État fédéral et ses créanciers multilatéraux entre mai et septembre 2016.

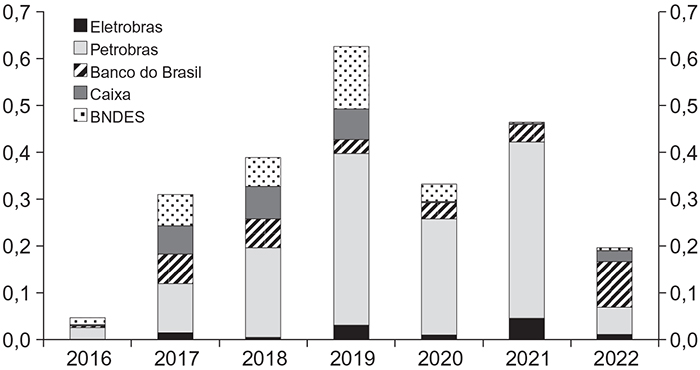

Les garanties implicites du souverain sur les États fédéraux et les grandes entreprises d'État sont donc nombreuses. Le difficile accès aux marchés internationaux, la détérioration de la qualité de crédit et la hausse des taux de défaut des banques constituent des défis de taille. Nous mesurons le risque de besoin d'assistance financière par la part du capital du gouvernement dans les différentes entités multipliée par les obligations à court terme (cf. graphique 5). Cette hypothèse implique une stabilisation de la dette publique à 86 % du PIB en 2022 sous condition de reprise de la croissance. Le fardeau de la dette sera en conséquence lourd au cours des prochaines années.

Tombées de dette en fonction de la participation d'État

(en % du PIB)

Sources : Bloomberg ; Natixis.

Conclusion

La chute des recettes, la rigidité des dépenses et le désordre politique se sont soldés par une impressionnante ouverture du déficit budgétaire. La dette publique va significativement augmenter. Son niveau pourrait se stabiliser à 86 % du PIB en 2022, si l'on tient compte des éventuels passifs contingents. Le principal défi pour réduire la dette est de poursuivre sur la voie des réformes pour raviver la croissance. Cependant tout n'est pas noir. Le niveau élevé des réserves internationales (20 % du PIB), le changement de cap en termes de politique fiscale et la quête de rendement de la part des investisseurs constituent d'importants atouts malgré la forte hausse de la dette publique.