La pandémie de Covid-19 a braqué les projecteurs sur le rôle clé des banques centrales dans la gestion des crises. Tout comme elles l'ont fait lors de la grande crise financière (GCF) de 2007-2009, les banques centrales ont à nouveau démontré leur capacité à faire face à des événements systémiques en adaptant leur réponse à la nature spécifique du stress. Les banques centrales des économies avancées et émergentes ont mis en œuvre un ensemble de mesures sans précédent, allant bien au-delà de celles adoptées pendant la GCF. Ces mesures visaient non seulement à stabiliser les marchés financiers, mais aussi à canaliser le crédit directement vers les entreprises et les ménages.

Renforcées par un soutien budgétaire et une flexibilité en matière de surveillance, les actions des banques centrales pendant la crise de la Covid-19 ont limité les retombées, de sorte que l'économie mondiale a rebondi plus rapidement que prévu initialement. Mais les banques centrales sont toujours confrontées à des défis de taille qui continueront de mettre à l'épreuve leur capacité d'adaptation. L'évolution de la fonction de prêteurs en dernier ressort des banques centrales dépend essentiellement de la réduction de la probabilité et de l'intensité des tensions financières par l'application d'une approche macroprudentielle à la réglementation des intermédiaires financiers non bancaires (IFNB). En outre, les interactions entre les politiques monétaire et budgétaire compliqueront la normalisation des politiques et pourraient même menacer la crédibilité des banques centrales.

La réponse à la crise et l'évolution

du paysage financier

Au début de la crise de la Covid-19, les responsables politiques ont pris des mesures rapides et énergiques, adaptées aux tensions subies par chaque pays et à la structure du système financier local. Les banques centrales ont déployé tout leur arsenal d'outils, parfois de manière inédite, afin de stabiliser le système financier et d'amortir les dommages infligés à l'économie réelle par les mesures prises pour contenir la crise sanitaire. La réponse des banques centrales est allée de pair avec des mesures de relance budgétaire à grande échelle et a été complétée par des mesures de surveillance visant à soutenir la capacité et la volonté des banques de prêter.

En plus d'assouplir rapidement leur politique, les banques centrales ont agi de manière décisive pour prévenir les dysfonctionnements du marché. En leur qualité de prêteurs en dernier ressort – l'une de leurs fonctions essentielles –, leurs interventions sur le marché ont été déterminantes pour préserver l'efficacité du mécanisme de transmission monétaire, maintenir la stabilité financière et soutenir le flux de crédits aux entreprises et aux ménages (BRI, 2020).

La fonction de prêteur en dernier ressort a évolué au fil du temps avec les évolutions du paysage financier. Historiquement, les banques ont dominé l'octroi de crédits aux entreprises et aux ménages. Par conséquent, les prêts d'urgence des banques centrales étaient axés sur le soutien de la liquidité des banques. Cependant, l'empreinte des banques dans le système financier a diminué, tandis que celle des IFNB a augmenté (FSB, 2020). Les IFNB fournissent une part de plus en plus importante du financement de l'économie réelle. Selon certaines estimations, la part des IFNB dans les actifs financiers mondiaux est désormais plus importante que celle des banques : près de 50 %, contre moins de 40 % (cf. graphique 1a infra).

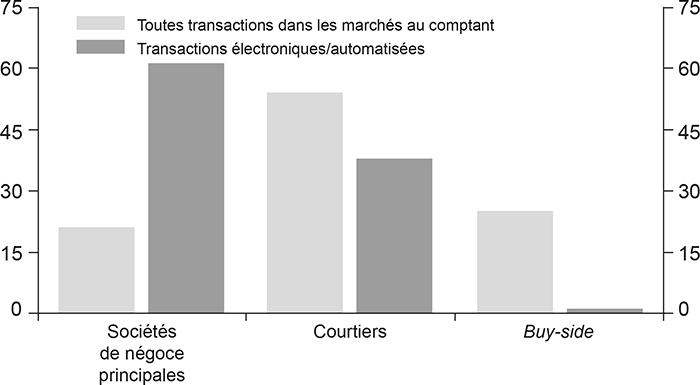

L'empreinte croissante des IFNB dans le système financier

Graphique 1a

Les IFNB détiennent près de la moitié des actifs financiers mondiaux

(en %, échelle de gauche ; en Md$, échelle de droite)

* Le secteur des IFNB comprend les compagnies d'assurance, les fonds de pension, les autres institutions financières et les auxiliaires financiers.

Graphique 1b

Les IFNB sont d'importants teneurs de marché

pour les bons du Trésor américain*

* Parts du volume des transactions par type de participant pour le marché du Trésor au comptant du 1er avril au 31 décembre 2019.

Source des deux graphiques : Harkrader et Puglia (2020).

Outre la fourniture des crédits, la fourniture de liquidités dépend aussi de plus en plus des IFNB. Par exemple, la structure de la tenue de marché sur les marchés des obligations d'État est passée d'un modèle centré sur les banques à un modèle hybride dans lequel les IFNB, notamment les sociétés de négoce principales et les fonds spéculatifs (hedge funds), jouent un rôle important aux côtés des négociants bancaires (cf. graphique 1b infra). Ce changement s'est produit dans plusieurs pays et bien qu'il soit marqué dans les segments « liquides », il est également évident dans des segments moins liquides (Eren et Wooldridge, 2021).

Du prêteur en dernier ressort

au teneur de marché en dernier ressort

La crise financière mondiale a montré une nette évolution du rôle des banques centrales en tant que prêteurs en dernier ressort, qui ne se limite plus aux seules banques, et la crise de la Covid-19 a accentué cette évolution. Pendant la grande crise financière, les banques centrales ont innové par l'ampleur et la portée de leurs mesures, notamment en termes de contreparties éligibles et de garanties. Pendant la crise de la Covid-19, une caractéristique frappante a été la prévalence des interventions visant les IFNB, y compris au bénéfice d'entités comme les fonds communs de placement.

Dans les systèmes financiers modernes, les marchés peuvent être soumis à des paniques mues par des forces similaires à celles qui provoquent les paniques bancaires (Aramonte et al., 2021). Une augmentation soudaine de l'incertitude des acteurs du marché quant à la valeur des actifs ou à la solidité financière des contreparties peut les amener à se désengager des marchés. Cela peut déclencher une spirale autorenforcée impliquant une baisse de la liquidité du marché et du financement et une augmentation du risque de crédit des contreparties, qui peut conduire à l'effondrement des principaux marchés financiers.

Cette dynamique s'est manifestée au début de la crise de la Covid-19, lorsque les fonds communs de placement du marché monétaire ont été confrontés à des tensions rappelant la GCF. Une fuite vers la sécurité a entraîné des rachats massifs de fonds monétaires de premier ordre aux États-Unis. Cette situation a eu des répercussions sur les marchés de financement essentiels, en particulier sur celui des billets de trésorerie/papier commercial, où les fonds monétaires sont des investisseurs clés. En conséquence, les coûts de financement sur ces marchés ont explosé et les émissions ont chuté. Les perturbations se sont répercutées au niveau mondial, étant donné que les entreprises et les banques non américaines dépendent fortement de ces marchés, ce qui a contribué à une pénurie mondiale de liquidités en dollars. La Federal Reserve (Fed) a réagi rapidement en mettant en place un mécanisme de soutien aux fonds du marché monétaire. Cela a permis d'endiguer les rachats et d'éviter un effondrement plus large du marché (Eren et al., 2020a, 2020b). En réponse à des tensions similaires, la Banque de Thaïlande et la Reserve Bank of India ont également mis en place des mécanismes pour fournir des liquidités aux fonds communs de placement du marché monétaire par l'intermédiaire des banques. Ces mesures de soutien se sont avérées efficaces pour rétablir la confiance et apaiser les tensions (BRI, 2020).

La dislocation du marché du Trésor américain en mars 2020 est un exemple frappant de la manière dont les banques centrales ont répondu à l'importance croissante des IFNB et de la finance de marché en agissant comme des teneurs de marché de dernier recours. Le choc de la Covid-19 a entraîné des flux de négociations unilatéraux vers les courtiers car, dans l'ensemble, tous les types d'investisseurs – les IFNB avec ou sans effet de levier – ont cherché à accroître la liquidité de leurs portefeuilles en vendant des bons du Trésor américain. Dans des circonstances normales, les fournisseurs de liquidités seraient en mesure d'atténuer les tensions sur le marché en absorbant les ventes. Toutefois, les stocks de bons du Trésor des négociants bancaires étaient déjà tendus, car ils avaient absorbé un grand nombre d'émissions au cours des années précédentes. L'augmentation de l'effet de levier à l'approche de la crise suggère que les bilans des fonds spéculatifs étaient également tendus (Eren et Wooldridge, 2021). Lors des turbulences de mars 2020, les négociants bancaires, les principales sociétés de négoce et les fonds spéculatifs n'ont pas pu ou n'ont pas voulu suivre le rythme de l'augmentation de la demande de liquidités sur le marché du Trésor américain dans un contexte de risques croissants pour l'approvisionnement en liquidités, ce qui a entraîné une forte volatilité (Schrimpf et al., 2020). La Fed a réagi en achetant massivement des bons du Trésor. Cet épisode met en évidence la manière dont le comportement des IFNB peut influencer la portée et l'orientation des opérations d'urgence des banques centrales.

Plus largement, pendant la crise de la Covid-19, les banques centrales ont acheté des titres dans un large éventail de segments de marché dans le but de préserver le fonctionnement du marché et l'accès au financement. Elles ont procédé à des achats massifs d'obligations d'État, soit en renforçant les programmes existants, soit en en créant de nouveaux. Certaines banques centrales ont également acheté des actifs du secteur privé. Les banques centrales des principales économies avancées (EA) ont créé ou élargi des facilités pour financer l'achat de papier commercial, d'obligations d'entreprises, de titres adossés à des actifs et même d'actions. De nombreuses banques centrales ont également mis en place des opérations de prêt ciblées afin de canaliser le crédit via les banques sur le «dernier kilomètre» vers les petites et moyennes entreprises (Carstens, 2020).

Dans les pays à économie émergente, les banques centrales ont innové en intervenant sur les marchés obligataires en monnaie locale pour en assurer le bon fonctionnement. En raison des asymétries de devises dans leurs bilans, lorsque les devises des pays émergents se déprécient, les investisseurs étrangers subissent généralement des pertes de change parallèlement à celles causées par la hausse des rendements en monnaie locale, qui ont tendance à évoluer en tandem. Compte tenu de la taille de leurs expositions par rapport aux marchés locaux, les ajustements des portefeuilles des investisseurs étrangers intensifient l'interaction entre les rendements et les taux de change (Carstens et Shin, 2019). Cette dynamique a de nouveau été visible lors des turbulences sur les marchés en mars 2020. Les pays où la part de la propriété étrangère sur les marchés obligataires en monnaie locale est plus élevée ont connu des augmentations nettement plus importantes des spreads obligataires en monnaie locale après le déclenchement de la crise de la Covid-19 (Hördahl et Shim, 2020).

Pour stabiliser les marchés, de nombreuses banques centrales, dont celles de l'Inde, de la Corée du Sud, des Philippines, de la Pologne, de la Turquie et de l'Afrique du Sud, ont mis en œuvre pour la première fois des programmes d'achat d'obligations d'État. D'autres, comme celles du Mexique et du Brésil, ont entrepris des opérations de type Operation Twist, en achetant des titres à long terme et en vendant des titres à court terme. Certaines banques centrales ont également pris des mesures pour soutenir les marchés des obligations d'entreprises. En Corée du Sud et au Mexique, par exemple, elles ont mis en place des facilités pour prêter aux institutions financières contre des garanties d'obligations d'entreprises. De même, la Banque de Thaïlande a créé un fonds de stabilisation des obligations d'entreprises pour aider les sociétés à renouveler leur dette à court terme.

Étendre le rôle de prêteur en dernier ressort

à l'échelle internationale

Si les interventions sur les marchés de la monnaie locale ont contribué à stabiliser les rendements et les taux de change, les turbulences de mars 2020 ont montré que le soutien de la liquidité en monnaie étrangère est toujours aussi important. Il existe un consensus sur le fait que l'auto-assurance par l'accumulation de réserves de change n'est pas optimale. De même, les pays ne peuvent pas faire grand-chose pour limiter les risques par le biais de mesures de protection en matière de gestion des flux de capitaux sans renoncer aux avantages de la participation au système financier mondial. En l'absence d'un filet de sécurité mondial complet et bien financé, les mesures de sauvegarde de la liquidité sous l'égide de la banque centrale émettrice de la monnaie internationale resteront la principale protection (Carstens, 2021b).

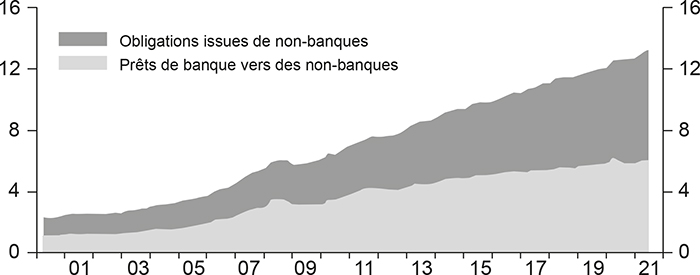

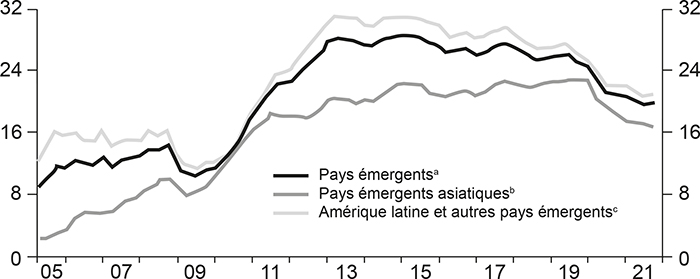

La dette en devises étrangères n'a cessé d'augmenter depuis la crise financière mondiale. Les engagements en dollars américains des non-banques situées en dehors des États-Unis dépassaient 13 000 Md$ au milieu de 2021, soit environ le double de ce qu'ils étaient dix ans plus tôt (cf. graphique 2a infra). Il existe aussi un volume important d'emprunts en dollars hors bilan via des produits dérivés de change, principalement des swaps de change. La forte participation des investisseurs étrangers sur les marchés nationaux fait peser des risques supplémentaires sur la stabilité financière en raison de la boucle de renforcement mutuel entre les sorties de capitaux et la dépréciation de la monnaie (cf. graphique 2b).

Les expositions aux devises étrangères sont importantes

Graphique 2a

Crédits en dollars US à des non-banques en dehors des États-Unis*

(en Md$)

* Les non-banques comprennent les entités financières non bancaires, les sociétés non financières, les gouvernements, les ménages et les organisations internationales.

Graphique 2b

Détention par des étrangers d'obligations souveraines en monnaie locale*

(part du total, en %)

* Moyennes simples des économies régionales.

a Écosystèmes économiques européens, asiatiques, Amérique latine et autres EME.

b Indonésie, Corée du Sud et Thaïlande.

c Afrique du Sud, Brésil, Colombie, Hongrie, Mexique, Pérou, Pologne et Turquie.

Sources des deux graphiques : IIF, base de données Global Debt Monitor ; indicateurs de liquidité globale de la BRI.

Dans ce contexte, il n'est pas rare que les marchés offshore en dollars américains soient soumis à des tensions en période de turbulences des marchés. De nombreuses institutions financières et entreprises non américaines ne peuvent pas s'appuyer sur une base de dépôts en dollars américains ou lever des fonds directement sur les marchés monétaires américains, et sont donc tributaires des swaps de change (CGFS, 2020). Pendant la crise de la Covid-19, tout comme pendant la GCF, la réduction rapide des risques par les investisseurs mondiaux a entraîné une ruée vers le dollar, qui s'est considérablement apprécié. Le financement des banques étant soumis à de fortes pressions, peut-être aggravées par des contraintes de risque plus strictes dues à l'appréciation du dollar, en pratique, l'offre de financement en dollars s'est tarie dans de nombreuses régions du monde.

Pour éviter que les tensions sur les marchés offshore du dollar n'aggravent les problèmes du système financier américain, la Fed a agi rapidement en mars 2020 pour atténuer les pénuries de financement en dollars dans diverses juridictions. Elle a utilisé les lignes de swap permanentes établies pendant la GCF avec cinq grandes banques centrales et les a rouvertes pour neuf autres. Les montants et les échéances ont également été augmentés, et la tarification rendue plus favorable. Par la suite, afin d'aider un plus grand nombre de pays à liquéfier leurs réserves de change et à réduire la pression de vente sur les bons du Trésor américain, la Fed a ouvert une facilité de prise en pension. Cela a permis aux banques centrales d'emprunter des dollars américains directement auprès de la Fed en utilisant leurs avoirs en bons du Trésor américain comme garantie plutôt que de devoir le faire sur le marché, éventuellement dans des conditions de marché défavorables, ou de les vendre. Il est difficile de surestimer le rôle stabilisateur des lignes de swap de la Fed. Déjà au moment de la crise financière mondiale, les swaps de la Fed ont été sans doute plus efficaces pour calmer les conditions du marché que les banques centrales des économies émergentes qui puisaient dans leurs réserves de change pour fournir des dollars américains.

Les défis posés

par l'empreinte croissante des IFNB

Dans le contexte de l'empreinte croissante des IFNB, les interventions massives et répétées des banques centrales pour calmer les marchés suggèrent que le statu quo n'est pas tenable. Une révision fondamentale du cadre réglementaire des IFNB est nécessaire, afin de réduire leur impact systémique. L'objectif ultime est de constituer des réserves suffisantes dans les IFNB en période de prospérité afin d'atténuer leur repli collectif en période de stress.

L'aide en liquidité de la banque centrale ne doit pas être le seul recours possible. En effet, l'anticipation de cette aide crée un aléa moral, une distorsion des prix et une mauvaise allocation des ressources. En outre, elle s'accompagne de difficultés de mise en œuvre et d'effets secondaires, et il est difficile d'y mettre fin. L'aide d'urgence de la banque centrale peut également entrer en conflit avec d'autres objectifs politiques. Par exemple, les turbulences du marché peuvent survenir précisément au moment où une flambée de l'inflation appelle un resserrement de la politique monétaire.

Pour atténuer l'aléa moral, l'accès des banques au prêteur en dernier ressort est conditionné par leur réglementation et leur surveillance (Aglietta et Mojon, 2014). Il y a deux décennies, la reconnaissance de longue date de problèmes systémiques dans le secteur bancaire a donné naissance à l'approche macroprudentielle de la réglementation et de la surveillance (Crockett, 2000). S'inspirant en partie de cette approche, les réformes qui ont suivi la crise financière mondiale ont renforcé les banques et ont réduit leur impact systémique. Compte tenu du rôle croissant que jouent les IFNB dans le système financier et des risques systémiques que leurs actions collectives font peser, il est désormais impératif d'appliquer aussi une approche macroprudentielle à leur réglementation.

Les turbulences du marché en mars 2020 ont rappelé une fois de plus que le système global peut être instable même si les institutions individuelles, considérées isolément, peuvent sembler stables. En d'autres termes, des actions qui semblent prudentes du point de vue des institutions individuelles peuvent déstabiliser le système. C'est ce que l'on appelle le « sophisme de composition ». Un exemple est celui de l'augmentation procyclique des marges pour faire face aux risques de contrepartie accrus lors des pics de volatilité (CGFS, 2010). En mars 2020, les inquiétudes concernant le risque de contrepartie ont effectivement été apaisées par de telles pratiques, contribuant à limiter l'effondrement de la confiance. Mais en déclenchant un besoin de trouver des liquidités pour répondre aux appels de marge à court terme, elles ont donné lieu à des pressions sur la liquidité ailleurs dans le système (BCBS-CPMI-IOSCO, 2021).

Comme les banques, les IFNB peuvent être, comme secteur, procycliques : ils sont vulnérables aux fluctuations de l'effet de levier et aux crises de liquidité qui ont des conséquences à l'échelle globale du système (Aramonte et al., 2021). En mars 2020, alors que les IFNB se sont retirés en masse, la liquidité s'est évaporée et les marchés se sont figés dans un contexte de désendettement et de boucles de rétroaction. Ces dynamiques ont déclenché ou amplifié des perturbations mondiales qui ont non seulement menacé la stabilité financière, mais aussi fortement entravé la transmission de la politique monétaire à l'économie au sens large.

Une prévention plus efficace devrait être la principale réponse aux absences réglementaires dans le secteur des IFNB. Réduire la probabilité et l'intensité des tensions financières en premier lieu réduirait également la nécessité d'une aide d'urgence de la banque centrale. Comme cet objectif concerne le système dans son ensemble, il appelle une approche macroprudentielle de la réglementation (Carstens, 2021a).

Un élément de la réponse politique est une meilleure information. Cet élément est nécessaire, même s'il n'est pas suffisant, pour lutter contre les distorsions qui sont au cœur des vulnérabilités financières. Pour les autorités, cela prendrait la forme d'une amélioration de l'information, qui servirait de base à un suivi plus rigoureux. Pour les marchés, cela prendrait la forme d'une plus grande transparence.

Un deuxième élément consiste à s'assurer que les IFNB disposent d'une capacité suffisante d'absorption des chocs. Cette capacité devra être adaptée à la nature des vulnérabilités de l'IFNB et, par conséquent, aux asymétries. Lorsque l'effet de levier est un problème, des politiques de marge moins sensibles et réactives au stress (« enjambant le cycle ») et, surtout, des réserves de capital plus élevées seront très utiles. Pour atténuer les asymétries de liquidité, les options disponibles peuvent comprendre des réserves de liquidité utilisables plus élevées, des limites à la convertibilité en espèces et, plus généralement, une moindre dépendance à l'égard des méthodes de rachat qui supposent des marchés liquides (non pas en espèces, mais en nature). Bien entendu, la capacité d'absorption des chocs devrait également tenir compte de l'interaction entre l'effet de levier et l'illiquidité.

Un troisième élément est l'adoption d'une perspective de surveillance moins fragmentée et plus consolidée. Comme les superviseurs bancaires le reconnaissent depuis longtemps, il est essentiel de surveiller et de superviser les activités des entreprises sur une base consolidée. Dans un monde où les entreprises opèrent de plus en plus au-delà des secteurs et des frontières nationales, une perspective globale est essentielle pour comprendre où se situent les risques. Cela est d'autant plus important que de nouveaux acteurs apparaissent, comme l'entrée des grandes technologies dans les services financiers et la croissance de la finance décentralisée (Aramonte et al., 2021). Les réglementations qui ont été formulées en fonction de risques spécifiques à la stabilité financière (risque de crédit et de liquidité, risque de marché, etc.) peuvent s'avérer inadéquates pour répondre aux préoccupations politiques auxquelles ces nouveaux acteurs donnent lieu (Carstens, 2021a).

Les défis posés par l'inflation et les interactions entre la politique budgétaire

et la politique monétaire

Avec la fin de la crise de la Covid-19, les banques centrales seront confrontées à de nouveaux défis liés aux perspectives incertaines en matière d'inflation et aux tensions potentielles entre les politiques budgétaires et monétaires.

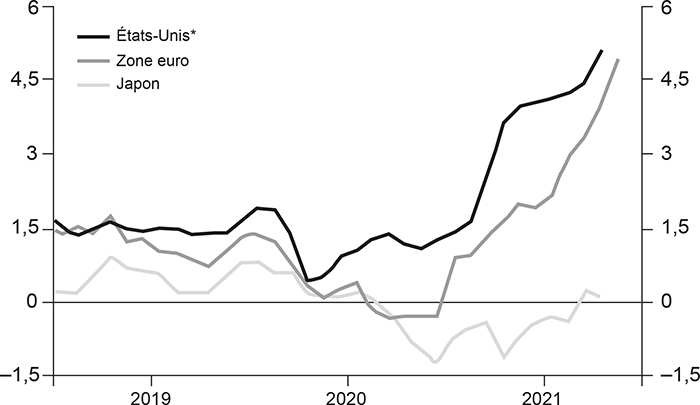

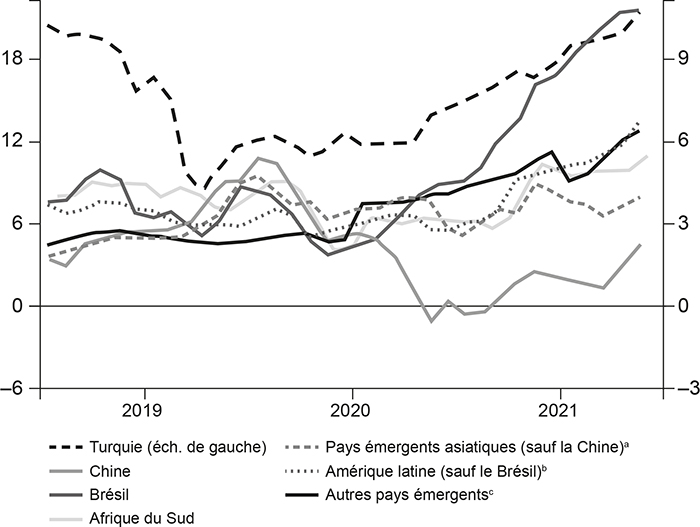

En 2021, l'inflation a fortement augmenté aux États-Unis, dans la zone euro et dans d'autres économies émergentes, atteignant des niveaux jamais vus depuis des décennies (cf. graphique 3a). L'inflation a également augmenté rapidement dans plusieurs pays émergents, notamment au Brésil et en Turquie (cf. graphique 3b infra). La question de savoir si les récentes pressions inflationnistes vont se révéler persistantes reste essentielle. De nombreuses économies asiatiques – en particulier la Chine et le Japon – ont jusqu'à présent échappé à cette flambée d'inflation, par ailleurs mondiale. Aux États-Unis et dans la zone euro, l'augmentation des anticipations d'inflation a été beaucoup plus marquée à court terme qu'à moyen terme.

L'inflation est en hausse à quelques exceptions près

(en %)

Graphique 3a

Principales économies avancées (EA)

* Inflation des dépenses de consommation personnelle.

Graphique 3b

Pays émergents*

* Moyennes régionales pondérées par le PIB et les taux de change PPA.

a Chine, Hong Kong, Inde, Indonésie, Corée du Sud, Malaisie, Philippines, Singapour et Thaïlande.

b Chili, Colombie, Mexique et Pérou.

c Arabie Saoudite, Hongrie, Israël, Pologne, République Tchèque et Russie.

Sources des deux graphiques : Datastream ; données nationales ; calculs de la BRI.

L'incertitude concernant l'inflation pourrait mettre les banques centrales à rude épreuve. Il pourrait être difficile d'éviter des épisodes de forte volatilité et de tensions sur les marchés. Par exemple, les marchés pourraient s'ajuster fortement en réaction à un resserrement de la politique monétaire, même si les hausses d'inflation s'avèrent finalement temporaires. Il sera essentiel de garder une longueur d'avance sur la courbe de l'inflation et de signaler clairement la voie vers la normalisation. Cela contribuera également à atténuer l'accumulation de vulnérabilités financières alimentées par des conditions financières faciles sur les marchés du logement, dans le secteur des entreprises et parmi les IFNB.

À moyen terme, les autorités devront restaurer la marge de manœuvre de la politique monétaire à mesure que les conditions le permettront. Mais la normalisation des politiques ne sera pas facile. Les niveaux d'endettement public et privé sont très élevés, et les bilans des banques centrales ont rarement été aussi importants qu'aujourd'hui. Les politiques budgétaires et monétaires se sont renforcées mutuellement pendant la crise de la Covid-19, mais leurs interactions pour raient maintenant donner lieu à des tensions (Cœuré, 2020). Dans le passé, l'augmentation des déficits budgétaires est allée de pair avec un risque accru de résultats plus élevés en matière d'inflation.

Les tensions mettront à l'épreuve les cadres d'action, en particulier dans les pays émergents. En 2020, avec une inflation faible et un assouplissement des conditions financières mondiales, les banques centrales des pays émergents pouvaient réduire les taux d'intérêt et utiliser des outils de politique monétaire non conventionnels. Aujourd'hui, les compromis sont plus difficiles à trouver. Plusieurs pays ont déjà relevé leurs taux directeurs en réponse à la hausse de l'inflation. Les autorités doivent faire preuve d'une grande prudence entre une action trop rapide qui étoufferait la reprise et une action trop lente qui risquerait d'entraîner des sorties de capitaux, des dépréciations de devises et une modification des anticipations d'inflation. Une appréciation significative du dollar américain pourrait accentuer la pression sur de nombreuses économies émergentes. Des dégradations de la dette souveraine pourraient suivre, éventuellement associées à un besoin de soutien international.

Depuis la crise financière mondiale, les banques centrales ont utilisé avec succès un ensemble d'outils pour atténuer les risques liés aux flux de capitaux, notamment des mesures macroprudentielles et des interventions occasionnelles sur les marchés des changes, mais les outils et le cadre de leur application sont encore en cours d'élaboration (ACC, 2020 ; CGFS, 2021).

La meilleure façon de réduire les tensions entre les politiques budgétaires et monétaires est d'augmenter la croissance durable. Pour parvenir à une croissance plus élevée, il faut des réformes structurelles, soutenues par des politiques budgétaires favorables à la croissance. L'indépendance des banques centrales est indispensable pour qu'elles puissent continuer à se concentrer sur leur mandat principal, à savoir le maintien de la stabilité des prix et de la stabilité financière.