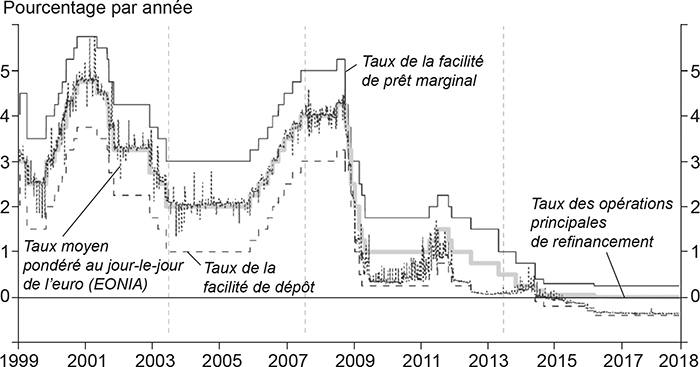

Les taux d'intérêt à court terme du marché monétaire dans la zone euro sont négatifs depuis 2014. Ces taux du marché sont déterminés par les taux d'intérêt fixés par la Banque centrale européenne (BCE), tels que présentés dans le graphique 1 (infra). Dans l'environnement de liquidités excédentaires qui a émergé après la crise financière mondiale, le taux de la facilité de dépôt – autrement dit, le taux de rémunération des dépôts à vue que les banques placent auprès de la BCE – agit comme un plancher pour les taux à court terme du marché monétaire. Le taux de la facilité de dépôt est négatif depuis le mois de juin 2014 et s'établit actuellement à –50 points de base. En conséquence, les taux du marché monétaire dans la zone euro ont été négatifs durant les sept dernières années.

Taux d'intérêt directeurs de la BCE

et taux du marché monétaire au jour-le-jour, 1999-2018

Source : BCE.

Comment expliquer cette faiblesse durable des taux d'intérêt directeurs ? Et pourquoi n'ont-ils pas retrouvé leur niveau moyen d'avant la crise, entre 3 % et 4 % ? Dans cet article, nous soutenons que des évolutions déflationnistes persistantes à la suite de la crise financière mondiale dans un environnement de faibles taux d'intérêt réels d'équilibre ont limité la capacité de la BCE à abaisser suffisamment les taux directeurs en raison de la valeur plancher effective. Cette situation, conjuguée aux incertitudes et à l'asymétrie perçue dans la cible d'inflation de la BCE ainsi qu'à sa réponse d'abord timide par une série de mesures non conventionnelles de politique telles que les orientations prospectives et les achats d'actifs à grande échelle, a donné lieu à des anticipations d'inflation moins bien ancrées, lesquelles ont à leur tour prolongé la période de déflation et le temps passé à la valeur plancher effective. La nouvelle stratégie de la BCE, annoncée le 8 juillet 2021, reconnaît les conséquences de la valeur plancher effective sur la fonction de réaction de la politique monétaire. Elle précise que le meilleur moyen de maintenir la stabilité des prix est de viser une cible d'inflation claire et symétrique de 2 %. Elle reconnaît aussi, d'une part, qu'à proximité de la valeur plancher effective, les mesures de politique doivent être particulièrement rigoureuses et durables afin d'éviter un enracinement de la déflation et, d'autre part, que d'autres mesures de politique telles que les achats d'actifs à grande échelle, les opérations de refinancement à long terme et les orientations prospectives sur les taux d'intérêt sont essentielles à la mise en œuvre d'une telle réponse rigoureuse et durable. Elle reconnaît enfin que d'autres politiques, telles que la politique budgétaire, peuvent jouer un rôle utile de stabilisation lorsque les taux d'intérêt directeurs sont proches de la valeur plancher effective. Ces leçons ont déjà été appliquées en réponse à la crise de la pandémie. Les politiques budgétaire et monétaire ont œuvré ensemble afin d'aider les foyers et les entreprises à surmonter la crise de la pandémie. Par conséquent, l'économie de la zone euro s'est fortement redressée, les effets néfastes de la crise ont jusqu'ici été minimisés et l'inflation totale a vivement rebondi en raison de la hausse des prix de l'énergie, mais aussi parce que la demande dépasse une offre limitée dans certains secteurs. Cela permet d'espérer qu'avec le resserrement de l'écart de production et la stabilisation durable de l'inflation à 2 %, et conformément aux orientations prospectives de la BCE, les taux d'intérêt vont de nouveau augmenter, même si cette hausse tendra vraisemblablement vers des niveaux d'équilibre positifs inférieurs à ceux d'avant la crise financière mondiale, dans la mesure où le taux réel d'équilibre devrait rester bas pendant quelques années encore.

Dans la deuxième partie, nous examinons la fonction de réaction typique de la BCE en matière de taux d'intérêt à la lumière de sa stratégie de politique monétaire. Celle-ci explique pourquoi les taux d'intérêt sont restés bloqués à proximité de la valeur plancher effective alors que les performances de l'environnement de croissance nominale demeuraient insuffisantes. Dans la troisième partie, nous documentons la baisse du taux d'intérêt réel d'équilibre, « r* » , ainsi que ses conséquences pour les performances macroéconomiques et pour les politiques monétaires dépendantes de l'économie à la valeur plancher effective. Enfin, une conclusion est apportée dans la quatrième partie.

La stratégie de politique monétaire de la BCE : une approche par fonction de réaction

Afin de répondre à la question « Pourquoi les taux d'intérêt directeurs sont-ils si bas ? » , il semble tout naturel de s'intéresser en premier lieu à la stratégie de politique monétaire de la BCE. L'objectif principal de la BCE, tel que prévu par le traité sur l'Union européenne, consiste à maintenir la stabilité des prix. Jusqu'à récemment, la BCE définissait la stabilité des prix comme « une progression sur un an de l'indice des prix à la consommation harmonisé (IPCH) inférieure à 2 % dans la zone euro » . Conformément à cette définition de la stabilité des prix, elle visait un taux d'inflation « inférieur à, mais proche de, 2 % » (BCE, 2003). Là où cette double formulation de l'objectif de stabilité des prix était efficace pour maintenir les anticipations d'inflation à long terme proches de 2 % dans l'environnement inflationniste de la première décennie de l'UEM (Union économique et monétaire), l'ambiguïté entourant la cible d'inflation précise et sa nature asymétrique perçue l'ont rendue moins pertinente lorsque des forces déflationnistes ont prévalu après la crise financière mondiale de 2008 et après la crise de la dette souveraine en 2010-2011. Dans la nouvelle stratégie de politique monétaire de la BCE, cette formulation a donc été remplacée par une cible d'inflation plus simple et explicitement symétrique de 2 % (BCE, 2021a).

Le principal instrument de politique monétaire est l'ensemble de taux directeurs de la BCE présentés dans le graphique 1 (supra). La BCE fixe ces taux d'intérêt directeurs afin de garantir une stabilisation de l'inflation à sa cible de 2 % à moyen terme. L'orientation à moyen terme de la stratégie de politique monétaire reflète que les changements intervenant dans les taux d'intérêt n'influencent l'économie et l'inflation que dans des délais longs et variables. Par conséquent, la BCE, qui n'est donc pas en mesure de contrôler les écarts à court terme de l'inflation par rapport à sa cible de 2 %, doit adopter une approche prospective ayant pour but de stabiliser l'inflation à 2 % à moyen terme. Elle le fait en ajustant ses instruments de politique monétaire en fonction de l'évolution des perspectives de l'économie et de l'inflation.

Il est possible de mesurer la fonction de réaction de la BCE par le prisme d'une simple règle de politique en différence première, telle que proposée par Orphanides (2003). Cette règle établit un lien entre l'évolution du principal taux directeur de la BCE (ΔRt), d'une part, et les écarts des prévisions d'inflation à un an par rapport à la cible d'inflation de la BCE (πft + 1 – π*) et les écarts des prévisions de croissance du PIB réel à un an par rapport à la croissance potentielle de la production (gft + 1 – g*), d'autre part :

ΔRt = 0,5(πft + 1 – π*) + 0,5(gft + 1 – g*)

Hartmann et Smets (2019) montrent que la règle d'Orphanides cadre remarquablement bien avec les décisions que la BCE a prises en matière de taux d'intérêt ces vingt dernières années. Les diverses évolutions des taux directeurs (hausse en 1999 et 2000, suivie d'une baisse ; pause en 2004-2005 ; nouvelle hausse en 2006 ; chute marquée et vertigineuse en 2008 et 2009 ; légère hausse en 2011 ; et baisse en 2012) sont toutes relativement bien représentées par cette simple fonction de réaction des taux d'intérêt. Sans surprise, la correspondance est moins frappante à partir de juillet 2012, lorsque les taux d'intérêt atteignent 0 % et que seules quelques nouvelles baisses relativement limitées, en territoire négatif, ont été jugées faisables en raison de la valeur plancher effective.

Hartmann et Smets (2019) montrent que la bonne adéquation de la règle d'Orphanides se confirme que l'on utilise les prévisions privées à un an de l'Enquête des prévisionnistes professionnels (EPP) de la BCE ou les propres projections macroéconomiques de la BCE. Les auteurs constatent qu'il est impossible de rejeter l'hypothèse selon laquelle les coefficients associés aux prévisions d'inflation et aux prévisions de croissance sont tous deux égaux à 0,5, de sorte que la règle d'Orphanides peut être estimée au moyen d'une simple règle de croissance nominale attendue à court terme avec un coefficient de 0,5. Hartmann et Smets (2019) ont également cherché à savoir quel horizon prévisionnel explique le mieux les décisions de la BCE en matière de taux d'intérêt et ont découvert que les prévisions à un an dominent celles d'horizons plus rétrospectifs ou plus prospectifs. Cet horizon à court terme offre un bon équilibre entre un ancrage dans des données observées qui améliore la vérifiabilité et la robustesse et une anticipation suffisante pour expliquer les chocs transitoires et les éventuelles erreurs de mesure. Enfin, Hartmann et Smets (2019) supposent que peu d'autres éléments permettent d'expliquer les décisions passées de la BCE en matière de taux d'intérêt. Autrement dit, les prévisions de croissance et d'inflation à un an semblent être des statistiques pertinentes et suffisantes pour les données économiques, monétaires, financières que la BCE analyse pour évaluer les perspectives d'inflation.

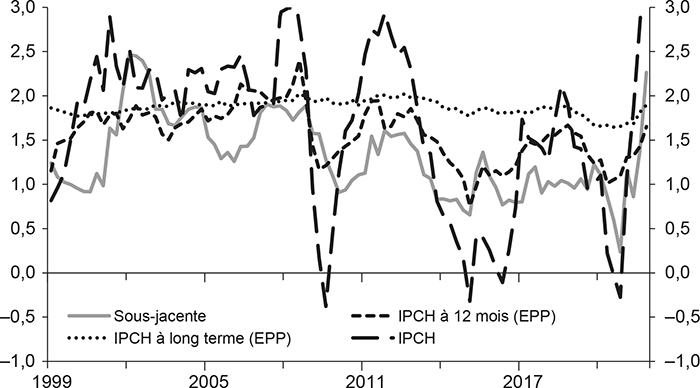

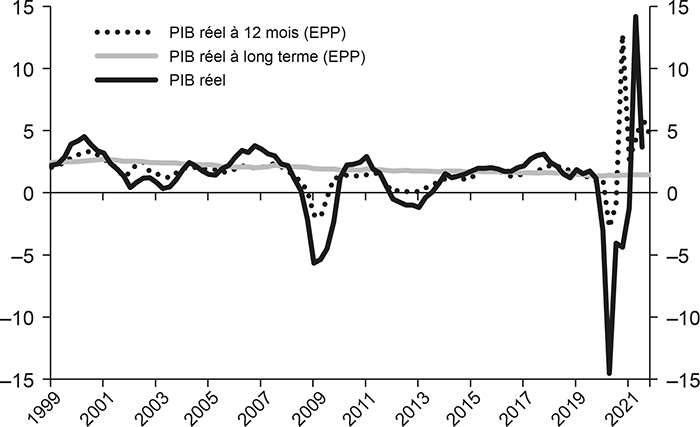

Nous pouvons maintenant utiliser ces statistiques pour expliquer pourquoi les taux directeurs sont restés en territoire négatif et proches de la valeur plancher effective au cours des sept dernières années. Le graphique 2 (infra) présente l'inflation IPCH totale et sous-jacente pour la période de l'UEM ainsi que les prévisions d'inflation de l'EPP à un an et à cinq ans. Il montre que depuis 2013, lorsque les taux à court terme du marché monétaire ont atteint la borne du zéro, les prévisions d'inflation à un an ont systématiquement été établies en dessous de la cible d'inflation d'environ 2 %. Il en a été de même pour l'inflation sous-jacente jusqu'à très récemment. L'environnement de faible inflation a également eu une incidence sur les anticipations d'inflation à plus long terme, alors que les prévisions d'inflation de l'EPP à cinq ans tombaient en dessous de 2 % en 2013, atteignant un minimum de 1,65 % peu après le début de la crise de la pandémie de Covid-19. De la même manière, le graphique 3 (infra) présente la croissance du PIB réel ainsi que les prévisions de croissance de l'EPP à un an et à cinq ans. Ces dernières peuvent être interprétées comme une estimation du potentiel de croissance à long terme de l'économie de la zone euro. Le graphique 3 montre que les prévisions de croissance à un an sont restées en dessous du taux de croissance potentielle jusqu'à la seconde moitié de 2017 et 2018. L'écart positif de la croissance au-dessus de son potentiel à long terme durant cette période n'a cependant pas suffi à compenser l'insuffisance des prévisions d'inflation. La crise de la Covid-19 a rendu les prévisions de croissance à court terme très irrégulières et moins utiles en tant que statistique suffisante, les mesures de confinement ayant d'abord interrompu de larges pans de l'économie avant de conduire à d'importantes prévisions de croissance positive, lorsque l'assouplissement de ces mesures a été envisagé.

Inflation totale et sous-jacente et prévisions de l'EPP

Sources : BCE ; SPF.

Croissance du PIB réel de la zone euro et prévisions de croissance de l'EPP à un an et à cinq ans

(en glissement annuel, %)

Sources : BCE ; SPF.

Les perspectives de croissance et d'inflation modérées depuis 2013 ont nécessité un nouvel assouplissement de la politique monétaire à une période où les taux du marché monétaire rebondissaient déjà contre la borne du zéro. Alors que la BCE s'aventurait en territoire négatif en juin 2014, elle ne le faisait que par petites étapes de 10 pb (points de base), reflétant la proximité d'une valeur plancher effective des taux d'intérêt nominaux (cf. graphique 1 supra). Dans le même temps, la BCE a pris d'autres mesures de politique non conventionnelles telles que les orientations prospectives relatives à la trajectoire future des taux d'intérêt, les achats d'actifs à grande échelle et les opérations ciblées de refinancement à long terme (TLTRO, targeted long-term refinancing operations) en vue d'assouplir un peu plus les conditions financières et de répondre à l'environnement déflationniste1. Par conséquent, le bilan de la BCE a considérable augmenté au cours de cette période. L'intensité de ces mesures a toutefois varié avec l'évolution des perspectives de croissance nominale. Par exemple, la BCE a décidé de cesser ses achats d'actifs nets en 2018, lorsque l'écart entre le taux de croissance nominal attendu et sa tendance à long terme s'est resserré.

Ainsi, la faiblesse durable des perspectives d'inflation permet d'expliquer simplement pourquoi les taux directeurs sont restés aussi bas depuis 2013. Cela soulève toutefois une nouvelle question : pourquoi la baisse des taux d'intérêt nominaux, qui ont atteint des valeurs négatives, n'a-t-elle pas suffi pour faire croître les dépenses nominales et, par la suite, pour permettre aux taux d'intérêt nominaux de remonter aux niveaux moyens d'avant la crise financière mondiale ? Cette question est examinée dans la partie suivante.

La baisse de r*, la valeur plancher effective

et l'inflation durablement faible

Les données analysées lors de l'examen de la stratégie de politique monétaire de la BCE (BCE, 2021 ; Koester et al., 2021) laissent entendre qu'une combinaison de facteurs interconnectés est nécessaire pour expliquer la faiblesse durable de l'inflation depuis 2013. Le fait que les évolutions structurelles aient abaissé le taux d'intérêt réel d'équilibre – autrement dit, le taux d'intérêt conforme à l'inflation à sa cible et à l'économie à son plein potentiel – dans la zone euro et dans le monde est directement pertinent. Conformément à l'équation de Fischer, une chute du taux d'intérêt réel d'équilibre réduit le taux d'intérêt nominal d'équilibre ou à long terme pour une cible d'inflation donnée. Conjointement à une valeur plancher effective du taux d'intérêt nominal, cela réduit la marge disponible pour un assouplissement monétaire au moyen d'une politique de taux d'intérêt conventionnelle dans le contexte de chocs déflationnistes. Cela augmente l'incidence et la durée des épisodes au cours desquels les taux d'intérêt directeurs nominaux sont proches de la valeur plancher effective, nécessitant le déploiement d'autres instruments de politique, tel que mentionné ci-dessus.

Au cours des dix premières années de l'UEM, les chocs d'inflation ont été principalement orientés à la hausse. À la suite de la crise financière mondiale, une transition vers des chocs déflationnistes s'est opérée. Des facteurs cycliques, en particulier l'incidence déflationniste des récessions jumelles de 2009 et 2012 et l'émergence d'un écart de production notable et d'un taux de chômage élevé, ont interagi avec des tendances structurelles déflationnistes continues telles que la mondialisation, la numérisation et certains facteurs démographiques, dans un contexte où la valeur plancher effective signifie que ces chocs déflationnistes ne peuvent pas être facilement et suffisamment compensés par une politique de taux d'intérêt. La proximité de la valeur plancher effective et les incertitudes liées à l'efficacité et aux effets collatéraux d'autres instruments ont limité l'ampleur et la rapidité de la réponse de politique monétaire à ces chocs déflationnistes, contribuant à la persistance de taux d'inflation inférieurs à la cible d'inflation. Cela a ensuite contribué à faire baisser les anticipations d'inflation à moyen terme, renforçant encore un peu plus la persistance de l'environnement de faible inflation. De plus, une possible ambiguïté relative au niveau de la cible d'inflation telle que définie dans la double formulation de l'objectif de stabilité des prix de la BCE et une perception de l'objectif comme étant asymétrique peuvent également avoir contribué à la persistance de la faiblesse de l'inflation en raison d'un ancrage insuffisant des anticipations d'inflation. Enfin, les politiques budgétaires, sur fond de préoccupations liées à la soutenabilité de la dette, ont représenté un frein pour la croissance et l'inflation dans le sillage de la crise de la dette souveraine.

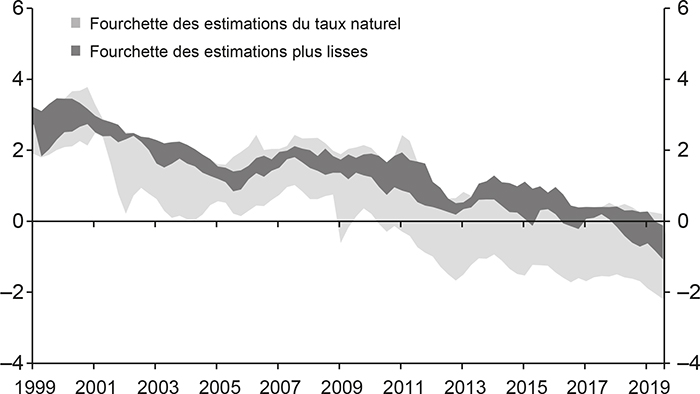

Le graphique 4 (infra) montre diverses estimations de r* pour la zone euro, issues de Brand et al. (2018). Bien que les incertitudes entourant le niveau de r* soient importantes, toutes les estimations font ressortir une chute significative depuis le début de l'UEM d'environ trois points de pourcentage. Brand et al. (2018) examinent également les déterminants de la chute de r*, en se concentrant sur la zone euro. Ils parviennent à la conclusion générale que trois grands facteurs permettent d'expliquer cette chute de r*. Le premier facteur est la baisse du taux de croissance de la production potentielle. En effet, comme le montre le graphique 3 (supra), les anticipations de croissance réelle à long terme de l'économie de la zone euro ont chuté de 1 pp (point de pourcentage), passant de 2,5 % (ou plus) au début de l'UEM à 1,5 % (ou moins) plus récemment. Avec un taux de croissance de l'économie plus bas, moins d'investissements sont nécessaires pour maintenir le niveau adéquat d'accumulation de capitaux, ce qui exerce des pressions à la baisse sur le taux d'intérêt réel d'équilibre. Cet effet a pu être amplifié davantage par l'importance croissante des investissements immatériels. Le ralentissement de la croissance potentielle peut expliquer environ un tiers de la baisse de r* dans la zone euro.

Un deuxième facteur important est le vieillissement de la population. Depuis le début de l'UEM, l'espérance de vie à la naissance a augmenté de quatre à cinq années, à la fois pour les hommes et pour les femmes, tandis que le taux de dépendance économique des personnes âgées (autrement dit, le ratio entre population âgée et population en âge de travailler) a augmenté de près de 10 pp. La baisse des taux de mortalité signifie que les personnes s'attendent à vivre plus longtemps de sorte que, toutes choses étant égales par ailleurs, en fonction des prestations prévues par le régime de retraite et dans l'hypothèse d'une prévoyance, elles accroissent leur épargne en prévision d'une période de retraite plus longue. Cela peut être en partie compensé si la composition par âge de la population évolue vers des personnes relativement plus âgées qui désépargnent. Dans l'ensemble, les modèles à générations imbriquées qui tiennent compte de ces effets du vieillissement suggèrent que le vieillissement de la population a pu contribuer à la chute de r* à hauteur de 80 à 100 pb (par exemple, Bielecki et al., 2018). Un troisième facteur important a été la hausse de l'aversion au risque et la demande accrue en actifs sûrs, en particulier après la crise financière mondiale, qui ont conduit à un écart croissant entre les taux d'intérêt des actifs sûrs tels que les obligations d'État et les taux de rendement des actifs risqués et du capital.

Estimations du taux d'intérêt réel d'équilibre

à plus long terme de la zone euro, r*

(% par année)

Note : les fourchettes couvrent des estimations précises issues de divers modèles afin de refléter les incertitudes des modèles et aucune autre source d'incertitude de r*. La zone sombre fait ressortir des estimations plus lisses de r*, qui sont statistiquement moins affectées par les mouvements cycliques du taux d'intérêt réel. Dernière observation : 4e trimestre 2019.

Source : pour les références des diverses études, voir Brand et al. (2018).

Ces résultats sont largement confirmés par Marx et al. (2021), qui procèdent à une analyse complète basée sur des modèles de la baisse de r* aux États-Unis et dans la zone euro pour la période 1980-2010. Pour notre propos, quatre conclusions méritent d'être soulignées. Premièrement, la baisse de la croissance de la productivité et le vieillissement représentent ensemble environ 2 pp dans la chute du niveau des taux réels et du taux de rendement du capital. Deuxièmement, et c'est intéressant, le modèle montre que le levier d'endettement a fait augmenter les taux d'intérêt de près de 2 pp aux États-Unis et de près de 3 pp dans la zone euro. Cette conclusion est cohérente avec les hausses observées dans les dettes publiques et privées au cours des quarante dernières années, mais se révèle moins pertinente pour ce qui est des deux dernières décennies dans la zone euro. Troisièmement, les auteurs montrent qu'une hausse importante de l'aversion au risque des investisseurs est nécessaire pour expliquer la divergence entre le taux de rendement sans risque et le taux de rendement du capital. Ils renvoient à Guiso et al. (2018) pour des données montrant que l'effet traumatisant de la crise de 2008 a renforcé l'aversion au risque d'une grande partie des investisseurs. Enfin, ils signalent également une baisse de la variance de l'inflation et une hausse de la corrélation entre chocs réels et chocs nominaux pour expliquer jusqu'à 2 à 3 pp la chute du taux de rendement sans risque de la zone euro entre les années 1980 et les années 2000. Toutefois, l'effet de ce mécanisme de « protection » a diminué depuis 2010, tout comme la corrélation entre la productivité et les chocs d'inflation.

Les études citées ci-dessus se concentrent sur des facteurs intérieurs pour expliquer la chute du taux d'intérêt réel d'équilibre de la zone euro. Dans le contexte d'un marché des capitaux largement mondialisé, le taux d'intérêt réel d'équilibre dépendra aussi, bien entendu, de facteurs mondiaux, tel que le montrent Del Negro et al. (2019). Cela pourrait faire intervenir d'autres déterminants dans le tableau, tels que la hausse des inégalités aux États-Unis (mise en avant par Mian et al., 2021) ou l'excès d'épargne mondial (souligné par Bernanke, 2005). Il est toutefois improbable que ces facteurs puissent expliquer la baisse de r* observée au début du millénaire.

Comme mentionné ci-dessus, une chute de r* fait baisser le taux d'intérêt nominal d'équilibre et augmente par conséquent la probabilité d'atteindre la valeur plancher effective en réponse à des chocs déflationnistes. Cela risque de produire un biais déflationniste dans l'économie, sauf si la banque centrale est en mesure de neutraliser la valeur plancher effective à l'aide d'autres mesures de politique monétaire. L'une de ces mesures consiste à promettre de maintenir plus longtemps les taux d'intérêt à un faible niveau, par le biais d'orientations prospectives relatives aux taux d'intérêt – guidage des taux –, renforçant l'environnement de faibles taux d'intérêt.

Coenen et al. (2021) analysent les conséquences d'un r* plus bas pour la stabilisation macroéconomique par le prisme du New Area-Wide Model-II (NAWM-II, Nouveau modèle à l'échelle de la zone euro), un modèle d'équilibre général dynamique stochastique (DSGE, dynamic stochastic general equilibrium) à grande échelle de l'économie de la zone euro. Les simulations stochastiques basées sur des modèles font office de laboratoire fertile pour l'étude de l'efficacité des orientations prospectives dépendant de l'État, des achats d'actifs et de la relance budgétaire eux aussi dépendant de l'État lorsque la fréquence des épisodes au cours desquels les taux nominaux sont bloqués à leur valeur plancher effective augmente considérablement.

Les conclusions laissent entendre que, sans intervention, la valeur plancher peut être source d'importantes distorsions macroéconomiques. Elles confirment que dans l'environnement actuel, avec des taux d'intérêt réels et nominaux historiquement bas, la valeur plancher effective peut amplifier l'incidence des chocs défavorables sur l'inflation et la croissance du PIB, conduisant à une hausse des risques de déflation et de récession et à des biais baissiers notables dans les distributions prédictives respectives. Les effets néfastes dus à la valeur plancher sont d'autant plus importants que le taux d'intérêt réel d'équilibre est bas : lorsque le taux réel d'équilibre chute de 2 % à 0 %, la fréquence des épisodes de valeur plancher augmente, passant de 10,3 % à 24,0 %, et les racines de l'erreur quadratique moyenne (REQM) pour l'inflation et l'écart de production augmentent, passant de 2,9 % et 6,0 % à 4,2 % et 8,6 %, respectivement. Ces REQM plus élevées reflètent à la fois l'insuffisance considérable des moyennes des distributions d'équilibre respectives (autrement dit, un biais déflationniste) et la hausse marquée des écarts types et peuvent contribuer à expliquer la persistance de l'environnement de faible inflation dans la zone euro depuis la crise financière mondiale.

Concernant les effets de stabilisation des différentes politiques contingentes à la situation, les guidages prospectifs des taux d'intérêt, s'ils sont complètement crédibles, s'avèrent particulièrement puissants et largement à même d'éliminer les distorsions résultant de la valeur plancher. Des orientations prospectives aussi fortes peuvent toutefois manquer de réalisme, notamment au regard de l'« énigme des orientations prospectives » (forward guidance puzzle) des modèles d'équilibre général dynamique stochastique (DSGE) néo-keynésiens (Del Negro et al., 2012), qui a trait aux effets souvent invraisemblablement importants des orientations prospectives dans cette classe de modèles. Mais la combinaison d'une forme adoucie d'orientations prospectives jouissant d'une crédibilité limitée, d'achats d'actifs à grande échelle ainsi que d'une relance budgétaire est presque aussi efficace, en particulier lorsque les achats d'actifs sont à même de renforcer la crédibilité de la politique d'orientations prospectives par le biais d'un effet de signal. À long terme, avec un taux d'intérêt réel d'équilibre durablement inférieur et des épisodes récurrents et longs de valeur plancher, une combinaison de ces trois politiques est nécessaire pour réduire significativement les distorsions liées à la valeur plancher. Pour un taux réel d'équilibre égal à zéro, la combinaison de politiques résulte en une réduction marquée des REQM moyens pour l'inflation et l'écart de production (de 6,4 % à 4,6 %), même si des insuffisances notables persistent dans les moyennes respectives. Conformément à la politique de guidage prospectif, qui prescrit des taux « plus bas pour plus longtemps » , le temps passé par le taux nominal à court terme à la valeur plancher augmente de 24 % à 31 % et la durée moyenne des épisodes de valeur plancher passe d'environ 9,5 à 17,5 trimestres. Le montant moyen des actifs achetés est raisonnable, tout comme l'ampleur moyenne de la relance budgétaire, mais le montant final des achats d'actifs nécessaires peut demeurer important dans des circonstances extrêmes, avec les détentions d'actifs dépassant 45 % du PIB annuel même lorsqu'une relance budgétaire de plus de 3 % contribue à les endiguer.

Conclusion

Comment expliquer la faiblesse durable des taux directeurs dans la zone euro ? Conformément aux conclusions de l'examen de la stratégie de politique monétaire de la BCE, nous avons soutenu que l'environnement mondial de faible taux d'intérêt réel d'équilibre et la présence d'une valeur plancher effective des taux d'intérêt nominaux ont limité la capacité de la politique de taux d'intérêt conventionnelle à répondre aux chocs d'offre et de demande déflationnistes ayant suivi la crise de la dette souveraine. Conjointement au recours d'abord timide à d'autres mesures de politique, cela a conduit à un environnement permanent de faible inflation, avec des anticipations d'inflation moins bien ancrées et des taux directeurs bloqués à la valeur plancher.

La nouvelle stratégie de politique monétaire de la BCE reconnaît l'importance de prendre en compte les implications de la valeur plancher effective sur sa fonction de réaction. Lorsque l'économie est proche de la valeur plancher, une politique monétaire efficace requiert des mesures de politique monétaire particulièrement rigoureuses et persistentes afin d'éviter que les écarts négatifs par rapport à la cible d'inflation s'enracinent. Le recours plus durable à une politique monétaire accommodante peut également conduire à une période transitoire au cours de laquelle l'inflation est légèrement au-dessus de la cible. En septembre 2021, la BCE a reflété la nécessité d'une certaine persistance dans une formulation révisée de ses orientations prospectives. Les premiers signes de l'incidence de la nouvelle stratégie sont encourageants, dans la mesure où les prévisions d'inflation de l'EPP à un an et à cinq ans se sont rapprochées de la cible d'inflation de 2 %. Cela conforte l'anticipation selon laquelle, conformément aux orientations prospectives de la BCE, les taux d'intérêt directeurs pourraient finir par sortir du territoire négatif et converger vers leur nouveau régime établi. Des incertitudes quant au niveau auquel s'établira cet état d'équilibre demeurent toutefois. Des estimations actuelles de r* entre 0 % et –1 % et une cible d'inflation de 2 % suggèrent un niveau légèrement positif entre 1 % et 2 %. Un certain nombre de facteurs, tels que l'incidence positive de l'accélération de la numérisation sur la croissance de la productivité de la zone euro et la hausse des investissements publics et privés stimulée par le Plan de relance européen de 2020, peuvent exercer une pression haussière sur r*. Mais si une augmentation de la dette privée conduit à une hausse des inégalités et à un accroissement de l'épargne au cours de la période post-pandémie et si la crise de la pandémie et le changement climatique sont associés à une aversion accrue pour le risque, r* pourrait tomber encore plus bas. Heureusement, la règle d'Orphanides abordée dans la 2e partie ne s'appuie pas sur des estimations de r* et les taux d'intérêt directeurs évolueront naturellement vers un niveau cohérent avec une stabilisation de la croissance nominale, à un niveau compatible avec la croissance potentielle et la cible d'inflation de 2 %.