Il est dans l'intérêt des banques centrales que les acteurs des marchés financiers et le grand public aient une bonne compréhension de leurs intentions et de leur « fonction de réaction », autrement dit de la manière dont elles réagissent aux changements intervenant dans l'environnement macroéconomique et dans la conjoncture économique.

Si cette vision des choses semble aujourd'hui largement admise, il n'a pas toujours été jugé pertinent, dans l'histoire des banques centrales, que le public ait une compréhension claire du fonctionnement de ces dernières. Ainsi, la Banque d'Angleterre (Bank of England, BoE) a maintenu au strict minimum la communication avec le public pendant la plus grande partie de son histoire. Entre 1920 et 1945, son gouverneur ne prenait la parole qu'une fois par an1 et 2. Les choses ont manifestement évolué depuis : il est rare qu'une journée passe sans que l'une des principales banques centrales fasse une intervention publique. Les banques centrales modernes perçoivent la communication avec le public et l'expression de leurs intentions comme faisant partie de leurs activités quotidiennes.

Une banque centrale a de bonnes raisons de vouloir que le public comprenne ses motivations et ses actions. De manière très générale, elle a besoin d'ancrer les anticipations inflationnistes à moyen terme du secteur privé à son objectif d'inflation, afin de remplir sa mission de stabilité des prix. Un mauvais ancrage des anticipations inflationnistes du secteur privé – compte tenu du caractère autoréalisateur de la dynamique de l'inflation – représente un sérieux problème pour une banque centrale. Ainsi, veiller à ce que le secteur privé ait « confiance » en la banque centrale et en ses actions pour atteindre sa cible d'inflation est une condition préalable nécessaire au succès3.

Mais comprendre les intentions d'une banque centrale présente des avantages qui vont au-delà de la stabilisation des anticipations inflationnistes à moyen terme. En comprenant la réponse d'une banque centrale aux changements macroéconomiques, les marchés financiers amplifient sa capacité à orienter l'économie et l'inflation après qu'un choc exogène a écarté l'économie de son chemin d'équilibre. Cela signifie également qu'une mauvaise compréhension de la fonction de réaction et des intentions d'une banque centrale complique la tâche de cette dernière4.

La transmission de la politique monétaire

à l'économie

Les marchés financiers jouent un rôle déterminant dans la conduite de la politique monétaire et la transmission de l'impulsion monétaire initiale à l'économie dans son ensemble. De nombreuses étapes interviennent dans cette transmission de la politique monétaire à l'économie réelle et de nombreux marchés financiers différents (marchés obligataires, marchés des changes, marchés boursiers) sont influencés par des décisions de politique monétaire et déterminent à leur tour comment les changements dans la politique monétaire se répercutent sur les foyers et sur les entreprises.

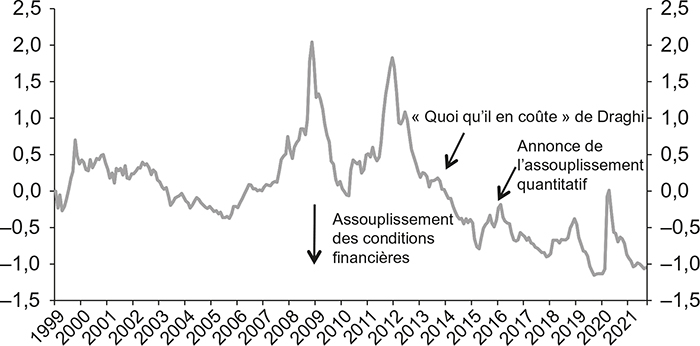

Il existe aujourd'hui une vaste littérature traitant des moyens les plus efficaces pour prendre en compte ces divers canaux de transmission et de la façon de synthétiser en conséquence l'orientation de la politique monétaire5. À la suite des travaux de Koop et Korobilis (2014), nous avons mis au point un indice des conditions financières qui prend en compte une variation dans le temps de l'effet de variables financières spécifiques sur l'économie (cf. graphique 1 infra)6. Par exemple, il est probable que des changements du niveau du taux d'intérêt aient des effets différents sur l'économie durant le cycle économique. Il est concevable que la sensibilité du taux d'intérêt des dépenses d'investissement des entreprises décline lors des récessions à mesure que le secteur privé se désendette et réduit ses dépenses d'investissement. Avoir conscience de la variabilité des canaux de transmission – et communiquer les informations s'y rapportant au public – fait partie de la stratégie de communication des banques centrales.

Zone euro : Indice Natixis des conditions financières

Source : Natixis.

Les conditions financières, telles que mesurées à travers le prisme de notre indice, ont connu d'importantes variations depuis la période qui a précédé la crise financière de 2008-2009. Dans ce contexte, deux questions se posent du point de vue des acteurs des marchés. Tout d'abord, quel niveau de conditions financières la BCE (Banque centrale européenne) vise-t-elle lorsqu'elle définit ses instruments de politique ? Ensuite, comment la BCE influera-t-elle sur les prix du marché afin de pousser les conditions financières vers le niveau souhaité ? Comme nous le montrerons dans la suite de cet article, apporter une réponse à ces deux questions est devenu plus difficile depuis que la BCE a intégré de nouveaux instruments à sa boîte à outils monétaire.

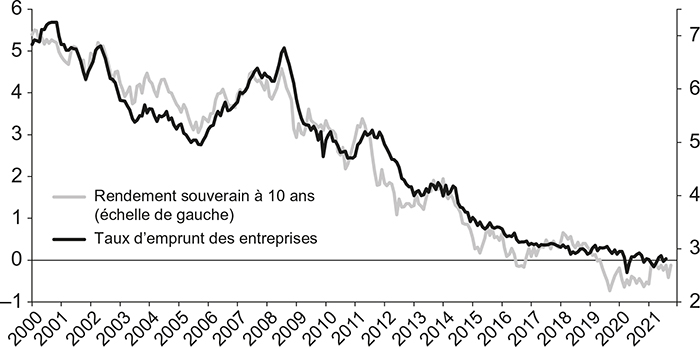

Au-delà des conditions financières déterminées dans les marchés financiers, les taux des prêts bancaires, qui sont généralement exclus des indices des conditions financières, représentent un autre aspect essentiel de la transmission des changements de politique des banques centrales. Comme le montre le graphique 2 (infra), ces taux sont étroitement liés – tantôt plus, tantôt moins – aux rendements souverains (ici, pour l'Allemagne) et, par conséquent, également influencés par l'orientation de la politique de la banque centrale.

Allemagne : rendement souverain à 10 ans et taux des prêts bancaires

pour les entreprises non financières

(en %)

Sources : Datastream ; Natixis.

En résumé, la bonne réalisation de leurs objectifs par les banques centrales est nécessairement liée au fait que les marchés financiers réagissent de la manière escomptée. Cette réponse des marchés est à son tour liée à la bonne compréhension par les acteurs des marchés des intentions de la banque centrale. Comme nous allons le montrer, ces choses sont généralement assez simples en temps « normal ».

Comprendre les banques centrales

en temps « normal »

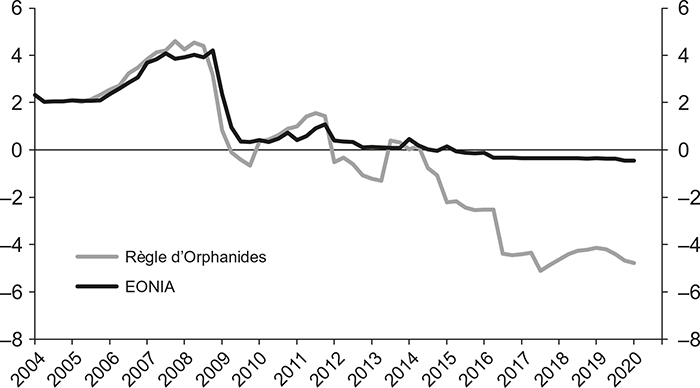

Le principal taux de refinancement de la BCE – le taux d'intérêt auquel les banques commerciales peuvent emprunter de l'argent – reflète l'orientation politique de la BCE en temps « normal ». Le niveau du taux de refinancement détermine les taux d'intérêt au jour le jour, ce qui constitue la première étape dans la transmission de l'orientation de la politique de la BCE à l'économie dans son ensemble. La BCE établit son taux directeur de sorte qu'à moyen terme, l'inflation reste au niveau de son objectif d'inflation. La fixation du taux directeur de la BCE peut être affinée à l'aide de simples « règles de politique ».

L'une de ces règles tient son nom de l'ancien membre du Conseil des gouverneurs de la BCE, Athanasios Orphanides7. La règle stipule que la banque centrale doit modifier son taux directeur en réponse à des écarts du taux d'inflation projeté par rapport à la cible et du taux de croissance du PIB par rapport à la croissance tendancielle. En dépit de sa simplicité, cette règle a permis d'obtenir de bons résultats en termes de simulation de l'évolution de l'orientation politique réelle de la BCE, telle que reflétée dans le taux moyen pondéré au jour le jour de l'euro (ou EONIA, un taux du marché monétaire à court terme) jusqu'en 2015 (cf. graphique 3 infra). À partir de 2015, toutefois, le taux directeur, tel que déterminé par la règle d'Orphanides, a continuellement décliné, reflétant le sous-ajustement de l'inflation par rapport à la cible de la BCE. Conformément à cette règle, la BCE aurait dû abaisser son taux directeur – compte tenu des perspectives d'inflation et de croissance – à –6 % environ en 2017.

Même si la BCE n'était pas (et n'est toujours pas) en position de pousser le taux d'intérêt beaucoup plus loin en territoire négatif, elle n'est pas demeurée passive une fois atteinte la valeur plancher de ses taux directeurs. Pour accompagner ses taux directeurs les plus bas jamais atteints, elle a initié au début de 2015 un assouplissement quantitatif à grande échelle, autrement dit des achats directs d'actifs financiers tels que des obligations d'État8.

Taux directeur défini selon la règle d'Orphanides

(en %)

Source : Natixis.

L'assouplissement quantitatif peut être mis en œuvre par divers canaux. Mais ce qui importe pour l'objet du présent article, c'est qu'il rend plus difficile l'évaluation de l'orientation de la politique monétaire dans la mesure où des outils supplémentaires sont ajoutés à la boîte à outils de la banque centrale.

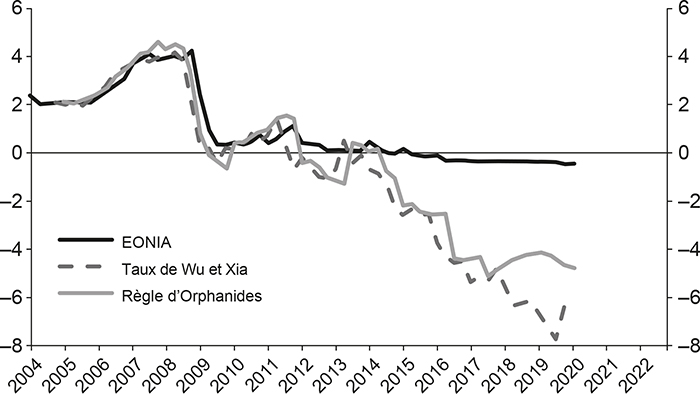

Cela ne signifie pas qu'il soit impossible de traduire les divers instruments utilisés par une banque centrale pour soutenir la croissance (et par là même relever l'inflation) par une mesure unique. Une tentative bien connue en ce sens repose sur ce que l'on appelle le taux fantôme de Wu et Xia. L'idée derrière cette approche est de calculer l'incidence de l'assouplissement quantitatif sur les taux d'intérêt le long de la courbe de rendement, puis de traduire cette incidence sur des changements équivalents dans le taux directeur. Autrement dit, le taux fantôme de Wu et Xia montre la mesure dans laquelle le taux directeur devrait avoir baissé pour obtenir le même résultat sur des taux d'intérêt à échéance plus longue que ce qu'ont obtenu les achats d'actifs de la banque centrale9.

Le graphique 4 montre le taux fantôme de Wu et Xia ainsi que le taux établi selon la règle d'Orphanides. Bien que l'adéquation des deux variables soit tout sauf parfaite, ce graphique montre néanmoins que le taux fantôme – autrement dit, l'incidence de l'assouplissement quantitatif traduite en un taux d'intérêt à court terme – a lui aussi profondément plongé en territoire négatif.

Taux directeur établi selon la règle d'Orphanides et taux de Wu et Xia

(en %)

Source : Natixis.

Les choses se compliquent avec l'ajout d'instruments de politique monétaire

Les outils analytiques, tels que le taux fantôme de Wu et Xia, permettent une meilleure compréhension de l'action politique de la BCE une fois ajouté l'assouplissement quantitatif. Mais ces outils sont nécessairement incomplets et de nombreuses questions importantes et pertinentes pour l'interprétation des intentions et de l'efficacité de la BCE quand il s'agit d'orienter les marchés financiers ne sont pas correctement reflétées par un taux fantôme, quel qu'il soit.

Une question essentielle, par exemple, consiste à déterminer si la variable pertinente pour comprendre l'incidence de l'assouplissement quantitatif sur les taux d'intérêt est le flux d'achats ou le stock d'achats de la BCE. Autrement dit, est-ce le flux régulier d'achats qui pousse les taux d'intérêt vers le bas ou est-ce le stock d'achats (les flux cumulés) inscrit au bilan de la BCE qui produit l'effet modérateur ? La réponse à cette question a des implications radicalement différentes pour la BCE. Si la variable la plus pertinente est le flux d'achats, les taux d'intérêt devraient remonter rapidement une fois l'assouplissement quantitatif terminé. En revanche, si la variable la plus pertinente est le stock des achats antérieurs, l'incidence de l'assouplissement quantitatif devrait rester visible jusqu'à ce que la BCE commence à vendre ou cesse de réinvestir ses achats passés. La trajectoire de la politique monétaire diffère grandement selon que l'une ou l'autre de ces explications est la bonne. Cela montre également de nouveau que ces achats ajoutent une nouvelle couche de complexité.

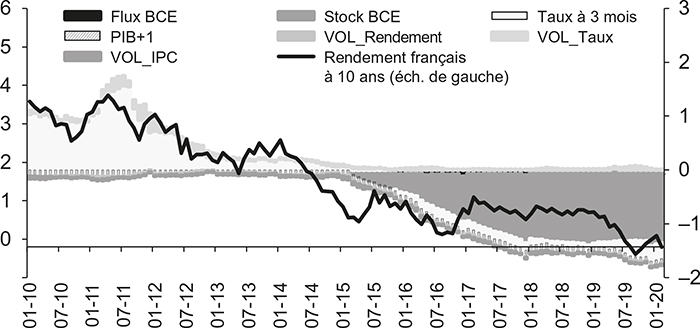

Certaines données suggèrent que l'effet stock d'achats de la BCE est bien plus pertinent pour expliquer le comportement des rendements des obligations d'État que le flux d'achats. Nous pouvons utiliser un modèle de régression simple pour expliquer les mouvements des rendements souverains en fonction d'un ensemble de variables macroéconomiques ainsi que du flux et du stock d'achats de la BCE10. Le graphique 5 montre la décomposition du taux d'intérêt de l'obligation d'État française à dix ans selon différentes variables macroéconomiques, le flux d'achats de la BCE et son stock d'achats.

Décomposition du rendement français à 10 ans

(en %)

Sources : Datastream ; BCE ; Natixis.

Jusqu'au début de l'assouplissement quantitatif en 2015, les taux d'intérêt à court terme (qui sont plus ou moins directement influencés par la BCE) étaient le principal moteur des taux français à dix ans. Depuis 2015, toutefois, le stock d'achats de la BCE a joué un rôle de plus en plus important. Le flux d'achats, dans le même temps, du moins d'après notre modèle, n'a que légèrement contribué aux mouvements des taux français à dix ans.

Pris au pied de la lettre, tout cela signifierait qu'il serait encore possible d'évaluer l'orientation politique de la BCE et son incidence sur l'économie. Mais il apparaît également clairement que notre modèle ne donne qu'une indication de ce qui stimule les rendements souverains français, et d'autres facteurs non reflétés par le modèle entrent certainement en jeu11. Ainsi, la « compréhension » de la BCE et des implications qu'a tout changement intervenant dans ses différents instruments est incontestablement devenue plus complexe.

La complexité a encore été renforcée par le recours à diverses opérations de refinancement à long terme que la BCE a proposé aux banques. Dans le cadre de ces opérations, les banques commerciales, qui sont des contreparties éligibles de la BCE, bénéficiaient de conditions favorables pour emprunter de l'argent à la BCE pendant de nombreuses années. L'objectif de ces opérations était de sécuriser des financements pour les banques et de les inciter à étendre (ou au moins à ne pas réduire) leurs prêts au secteur privé.

Là encore, il n'est pas nécessairement possible d'évaluer de manière définitive l'efficacité de ces opérations à long terme, même si l'on peut dire sans risquer de se tromper qu'elles ont représenté un important filet de sécurité pour les banques. Mais elles ont également rendu plus difficile encore de quantifier l'orientation politique de la BCE. En effet, les conditions de refinancement des opérations de refinancement à long terme étaient liées au taux directeur en vigueur pendant la durée des opérations de financement. Néanmoins les conditions de financement demeuraient, et demeureront, de toute façon plus favorables pour les banques qu'une situation où ces opérations n'auraient pas lieu (autrement dit, si les banques devaient se refinancer sur les marchés du financement de gros). Cela signifie que la transmission de tout changement dans le taux directeur sera « diluée » dans une certaine mesure.

En conclusion : les nombreuses dimensions dans lesquelles la politique monétaire intervient désormais ont rendu plus difficile de comprendre (1) comment les changements intervenant dans chaque instrument influeront sur les marchés financiers et l'économie, et (2) comment la BCE répondra à toute évolution des conditions financières.

L'interaction entre politique fiscale

et politique monétaire complique

encore un peu plus le tableau

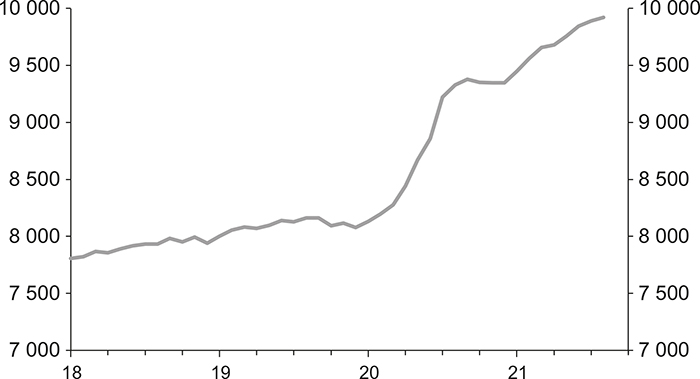

Avec des taux d'intérêt proches des niveaux les plus bas jamais atteints pour l'ensemble des échéances et la BCE n'étant pas en mesure de baisser encore beaucoup les taux d'intérêt, il a été largement (mais pas universellement) accepté que la politique fiscale devait jouer, et jouerait à l'avenir, un rôle plus important dans la stabilisation de l'économie12. Mais pour que la politique fiscale puisse jouer ce rôle, la BCE a dû créer l'espace fiscal nécessaire à l'intervention des gouvernements. Cette nouvelle interaction entre politique monétaire et politique fiscale a été très évidente pendant la pandémie. Alors que d'importantes portions de l'économie étaient à l'arrêt, les gouvernements ont dû intervenir, effectuant d'importants transferts au secteur privé et fournissant des filets de sécurité aux banques et au secteur privé. Afin d'absorber la hausse des nouvelles émissions d'obligations d'État, la BCE a dû augmenter considérablement ses achats (cf. graphique 6).

Zone euro : encours de titres de dette souveraine

(en Md€)

Sources : Datastream ; Natixis.

Bien que la plupart des observateurs seraient d'accord pour dire qu'il n'existait pas d'autre alternative réaliste pour la BCE que d'agir dans cette situation extraordinaire, cela ne facilitera pas la conduite de la politique monétaire à l'avenir.

Tout d'abord, l'énorme montant additionnel de dette publique inscrite au bilan de la BCE pourrait signifier que la BCE devra prendre en compte de manière plus explicite la façon dont ses actions politiques peuvent affecter la situation de financement des gouvernements. En particulier pour les gouvernements ayant des ratios d'endettement élevés, tout changement intervenant dans la détention de dette publique par la BCE peut déclencher une réaction extrême du marché. Cela ne signifie pas que la BCE ne peut pas resserrer l'orientation de sa politique monétaire si cela est jugé nécessaire pour atteindre son objectif d'inflation. Mais choisir la bonne trajectoire pour la politique monétaire est clairement devenu plus difficile avec ces nouvelles contraintes.

Un autre point à prendre en compte est la menace potentielle que pourrait représenter le fait d'accorder un espace fiscal aux gouvernements pour l'indépendance de la BCE. Même en supposant que la BCE et son Conseil des gouverneurs ne faibliront pas dans leur engagement envers la stabilité des prix, il est facile d'imaginer comment, dans certaines circonstances, la pression politique à agir différemment pourrait fortement augmenter. La BCE pourrait se voir, en pareille situation, contrainte d'affirmer son indépendance en suivant une trajectoire trop agressive.

Il ne s'agit pour le moment que de spéculations, et le temps montrera comment la nouvelle interaction entre politique fiscale et politique monétaire influencera la conduite de la politique monétaire. Mais une chose est sûre : les acteurs du marché devront décider si, et dans quelle mesure, les futures actions politiques de la BCE seront influencées par ce nouvel accord implicite. Toutes choses étant égales par ailleurs, cela a augmenté la probabilité d'une mécompréhension encore plus forte de la BCE.