Depuis 2007, et en particulier pendant la pandémie de Covid-19, les banques centrales ont élargi la portée et l'ampleur de leurs interventions de manière sans précédent, brouillant les frontières entre politique monétaire et politique budgétaire. Cette budgétarisation met en danger l'indépendance des banques centrales, affaiblissant ainsi la capacité des responsables de la politique monétaire à respecter leurs mandats de stabilité des prix et de stabilité financière. Pour pouvoir revenir à la répartition des responsabilités d'avant-2008, les gouvernements doivent établir des limites mieux définies sur ce que les banques centrales peuvent et ne peuvent pas faire.

Se remémorer le monde d'avant la crise financière de 2007-2009 peut sembler curieux, mais cela constitue un point de référence utile pour mesurer l'évolution du rôle de la banque centrale au cours des douze dernières années. Nous partons du principe communément admis que pour atteindre ses objectifs de stabilité des prix (et d'emploi), la banque centrale cherche à influencer les conditions financières. Un assouplissement ou un resserrement de ces conditions entraînent une hausse ou une baisse de la croissance et de l'emploi, influençant à la fois l'inflation et les anticipations d'inflation.

Dans un cadre conventionnel d'avant-crise, le levier de contrôle des responsables est l'offre de passifs de la banque centrale. Ces réserves des banques commerciales représentent les actifs les plus sûrs, les plus liquides, et ont les échéances les plus courtes du système financier, de telle sorte que leur rareté a déterminé le coût d'opportunité pour les banques de détenir d'autres actifs liquides. Ce coût d'opportunité influence indirectement la valeur de tous les autres instruments financiers. En se concentrant sur ce seul instrument, la banque centrale laisse aux marchés financiers le soin de déterminer le prix du risque de maturité, de liquidité et de crédit.

Cette approche conventionnelle de la politique monétaire suppose des marchés qui fonctionnent bien, de sorte que l'arbitrage puisse jouer. Par exemple, les taux d'intérêt nominaux à long terme du gouvernement reflètent la perception du marché des taux d'intérêt réels attendus à court terme, de l'inflation future et des risques liés à ces deux éléments. L'évaluation de la dette privée utilise le rendement des obligations d'État à échéance équivalente comme référence, en y ajoutant une prime de risque de crédit qui reflète la perception qu'ont les investisseurs des taux de défaut et de recouvrement. Les actions et l'immobilier ajoutent d'autres primes de risque aux calculs. En l'absence de frictions financières, lorsque les responsables de la politique monétaire ajustent l'objectif du taux d'intérêt sur les réserves au passif, le changement se répercute à travers le système, avec des impacts sur les conditions financières, la croissance et l'inflation.

À partir de 2007, le monde a radicalement changé. Tout d'abord, des frictions ont bloqué le mécanisme de transmission des actifs sûrs aux actifs risqués, les banques ayant perdu confiance dans leurs contreparties. Le gel des marchés interbancaires a remis en cause le lien entre l'outil de banque centrale pour mener sa politique et les conditions financières au sens large, réduisant sa capacité à atteindre ses objectifs. Même, l'abaissement à (presque) zéro du coût d'opportunité de la détention de réserves de la banque centrale a rendu les conditions financières trop restrictives pour stabiliser les prix et rétablir une utilisation normale des ressources dans un délai raisonnable. Comment les responsables pouvaient-ils assouplir davantage les conditions financières lorsque leur outil conventionnel n'était plus disponible ?

Les principales banques centrales ont réagi en intervenant directement sur un éventail plus large de marchés d'actifs. Elles ont commencé à acheter à grande échelle des titres souverains à long terme et des titres à revenu fixe quasi publics. (Suivant l'exemple de banques centrales des marchés émergents, comme l'Autorité monétaire de Hong Kong en août 1998, certaines sont allées jusqu'à acquérir des actions et des titres liés à l'immobilier). Et là où l'intermédiation privée est devenue dysfonctionnelle, les responsables ont substitué (au moins temporairement) le bilan de la banque centrale à celui des intermédiaires privés et des marchés financiers1. En tant que teneurs de marché en dernier ressort, les responsables monétaires ont continué à être en mesure d'influencer les conditions financières pour stabiliser les prix et l'activité.

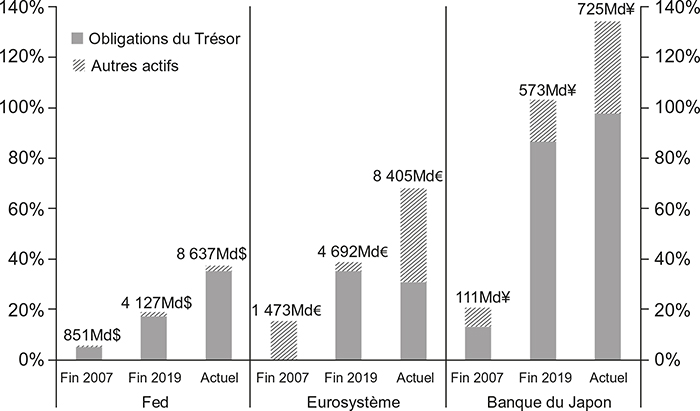

Reflétant les récentes étapes d'expansion des banques centrales, nous retraçons dans le graphique 1 l'augmentation des actifs des banques centrales (en % du PIB) de 2007 à 2021 pour la Federal Reserve (Fed), l'Eurosystème et la Banque du Japon. En observant la progression dans le temps, nous constatons l'augmentation spectaculaire de la taille globale des bilans. Pour la Fed, les actifs actuels représentent 30 points de pourcentage du PIB (8 000 Md$) de plus qu'à la fin de 2007. Étant donné que la Fed ne peut acheter directement que des titres complètement garantis par le gouvernement fédéral, cette augmentation est presque entièrement sous la forme d'obligations d'État et de titres adossés à des créances hypothécaires émis par des agences fédérales et des entreprises parrainées par le gouvernement. Si l'on considère le bilan de l'Eurosystème, l'expansion est similaire en termes absolus, avec une augmentation de 7 000 Md€ (soit près de 7 900 Md$ aux taux de change actuels). Il est important de noter que les avoirs en obligations d'État sont passés de pratiquement zéro à près de 4 000 Md€ (soit environ 31 % du PIB de la zone euro). La Banque du Japon fait figure d'exception : à bien des égards, les banquiers centraux japonais ont tracé la voie que les autres allaient suivre pendant la pandémie qui a débuté en mars 20202.

Actifs des banques centrales (fin d'année), 2007, 2009 et 2021

Taille du bilan (en % du PIB nominal)

Note : les valeurs au-dessus de chaque barre représentent le total des actifs de la banque centrale. Les valeurs pour la Fed concernent tous les titres garantis par le gouvernement fédéral, y compris les titres adossés à des créances hypothécaires émis par les agences fédérales et les entreprises parrainées par l'État. Les observations pour 2021 datent d'octobre.

Sources : Fed ; Banque centrale européenne (BCE) ; Banque du Japon.

Comment devons-nous apprécier ces changements massifs dans la taille des bilans des banques centrales ? Notre réponse est qu'il s'agit d'un revirement spectaculaire dans l'action des banques centrales et que ces changements comportent un risque considérable pour leur indépendance.

Dans la partie suivante, nous décrivons brièvement la manière dont les banques centrales utilisent leurs bilans. Ensuite, nous discutons comment les actions des banques centrales depuis 2007 concernant leurs bilans ont changé d'objectif. Par exemple, les opérations visant à créer des marchés se sont parfois transformées en une stimulation plus traditionnelle de la demande globale. Ces retournements ont pour effet à la fois de masquer les risques politiques et de brouiller les frontières entre la politique monétaire et la politique budgétaire, un phénomène que nous qualifions de « budgétarisation ».

Nous faisons la distinction entre la budgétarisation – lorsque les banques centrales assument des rôles qui sont normalement dévolus aux autorités budgétaires – et la dominance budgétaire, lorsqu'un gouvernement fixe le volume des émissions de la banque centrale pour financer son déficit. Si la budgétarisation est moins extrême que la dominance budgétaire, elle menace néanmoins l'indépendance des banques centrales. Que les banquiers centraux agissent parce qu'ils sont les seuls à disposer des outils nécessaires ou en raison de pressions politiques directes, la budgétarisation implique que des technocrates non élus définissent des orientations qui sont principalement de nature distributive.

Nous terminons avec des propositions pour limiter la budgétarisation. En anticipation de notre conclusion, les autorités peuvent faire deux choses : s'engager à établir des distinctions structurelles entre la politique fiscale et la politique monétaire, et articuler une « fonction de réaction du bilan » (analogue à la fonction de réaction du taux d'intérêt directeur) qui comprend l'inversion des interventions de crise quand la fonctionnalité du marché est restaurée. S'étant engagées plus d'une fois dans la voie de la budgétarisation, que ce soit par choix ou par circonstance, les banques centrales doivent établir un cadre qui empêche une nouvelle répétition.

Comment les banques centrales utilisent leurs bilans

Les banques centrales peuvent utiliser et ont utilisé leurs bilans de différentes manières. Cecchetti et Tucker (2021) proposent cinq larges champs pour l'utilisation des bilans :

-

politique monétaire : stimuler ou freiner la demande globale afin de parvenir à la stabilité des prix en utilisant pleinement les ressources productives de l'économie ;

-

prêteur en dernier ressort (PDR) : prêter des fonds à des entreprises ou des entités fondamentalement solvables confrontées à des besoins de liquidités qui ne peuvent être satisfaits par les marchés privés ;

-

teneur de marché en dernier ressort (TMDR) : adresser les problèmes de liquidité sur des marchés spécifiques ;

-

soutien sélectif par le crédit : orienter le flux du crédit vers des secteurs, des régions ou des entreprises spécifiques ;

-

financement public d'urgence : financer le gouvernement directement en cas de besoin.

Nous examinerons brièvement chacun de ces champs. Le premier est celui que la plupart des gens associent avec le terme de « politique monétaire ». C'est-à-dire que pour atteindre leurs objectifs de stabilité des prix (et éventuellement d'emploi), les responsables de la politique monétaire utilisent leurs bilans pour établir la quantité ou le prix de la monnaie banque centrale. Ces dernières années, les taux directeurs étant bloqués à leur borne inférieure effective (zéro ou légèrement en dessous de zéro), le principal instrument de la politique de stabilisation s'est déplacé des prix (taux d'intérêt au jour le jour) aux quantités d'engagements de la banque centrale détenus par les banques. On peut se demander si l'assouplissement quantitatif sous cette forme fonctionne comme prévu3.

Pour contenir les retraits massifs et éviter les paniques systémiques, la banque centrale joue traditionnellement le rôle de PDR4. Cela signifie qu'elle est disposée à prêter des fonds à des entreprises saines qui manquent temporairement de liquidités. Au-delà de la solvabilité, une question essentielle est de savoir quelles catégories d'intermédiaires financiers devraient avoir accès à la banque centrale. Quand les banques commerciales étaient les acteurs dominants du système financier, les facilités du PDR étaient conçues pour elles seules. Aujourd'hui, il existe un ensemble d'intermédiaires (comprenant les courtiers, les SICAV monétaires et d'autres) qui exercent des activités similaires à celles des banques en proposant des passifs exigibles garantis par des actifs qui ne sont pas totalement liquides. Bien que ces entités n'aient généralement pas d'accès direct à la banque centrale, l'expérience depuis 2007 indique que dans bien des cas, elles recevront de l'aide lorsqu'elles sont soumises à des tensions5. En effet, à l'avenir, de nouveaux instruments financiers tels que les stablecoins pourraient susciter des interventions analogues du PDR.

L'intention du TMDR est de dynamiser l'activité, en restaurant la liquidité d'un marché essentiel à l'économie réelle. Alors que les banques centrales ont commencé à se comporter comme PDR il y a près de 200 ans, les opérations du TMDR ont (pour la plupart) moins de vingt ans. En pratique, un TMDR achète des titres et, de ce fait, ses actions peuvent ressembler à de l'assouplissement quantitatif, en particulier lorsque l'intention est de restaurer la fonction des marchés des obligations souveraines. Mais il est important de distinguer un achat du TMDR de l'assouplissement quantitatif. Premièrement, les opérations du TMDR peuvent avoir lieu quel que soit le niveau du taux directeur. Deuxièmement, le rétablissement de la fonction normale du marché peut permettre de revendre rapidement les actifs du TMDR6.

Ensuite, il y a le « soutien sélectif au crédit », lorsque les décideurs subventionnent l'octroi de fonds à des utilisateurs choisis. Bien qu'il soit difficile d'envisager des justifications apolitiques à de telles actions, les banques centrales s'y livrent. En effet, les hommes et les femmes politiques sont tentés d'utiliser les banques centrales, qui disposent des outils et des ressources nécessaires, pour microgérer l'allocation du crédit. Afin de limiter cette tentation et assurer qu'elles sont redevables devant le public, un cadre d'orientation efficace pour les banques centrales exigerait qu'elles dévoilent ce qu'elles font et en fournissent une justification claire7.

Enfin, les banques centrales peuvent utiliser leurs bilans pour un financement d'urgence des gouvernements. D'une certaine manière, cela nous ramène à l'une des origines des banques centrales : le financement de la guerre. Dans de nombreuses juridictions, il existe des restrictions légales destinées à contrer la tentation des autorités budgétaires d'utiliser le financement de la banque centrale. Mais il est imprudent de l'exclure en toutes circonstances. Et lorsqu'il existe des menaces existentielles pour la sécurité nationale, de telles restrictions seraient pratiquement impossibles à faire respecter.

Des lignes floues

Le risque principal qui découle de l'élargissement du rôle des banques centrales est de brouiller les lignes qui distinguaient auparavant les différentes actions du bilan. Au sein de cette catégorie de problèmes, les plus importants reflètent le chevauchement des opérations pour mettre en place l'assouplissement quantitatif, le TMDR et le financement public d'urgence.

Avant d'y venir, il convient de mentionner qu'il existe également un chevauchement potentiel entre le PDR et le soutien sélectif au crédit. La première règle de Bagehot en matière de banque centrale est de ne jamais accorder de prêts non garantis. Pourtant, pour éviter les retraits massifs en période de tensions, les banques centrales doivent annoncer à l'avance (et maintenir en cas de crise) une politique d'évaluation des collatéraux et de décote de la valeur de dettes (haircuts). Par conséquent, la volonté déclarée de la banque centrale, en tant que PDR, d'accepter des actifs à des conditions toujours meilleures ou pires peut affecter la volonté des banques commerciales de s'engager dans certaines activités8.

Il existe deux problèmes plus graves : le fait de brouiller les lignes entre le PDR et l'assouplissement quantitatif et entre l'assouplissement quantitatif et le financement public d'urgence. Le premier cas s'est présenté aux États-Unis au début de 2020. Pendant au moins quelques semaines, la pandémie a introduit de nouveaux obstacles dangereux pour la politique de transmission. Même le marché des titres du Trésor américain, supposé être le plus large et le plus liquide au monde, a montré temporairement des signes de tension grave9. Pour stabiliser le marché du milieu de mars au début d'avril, la Fed a augmenté ses avoirs en obligations du Trésor de 1 000 Md$. L'intervention a fonctionné et la liquidité est rapidement revenue sur les marchés du Trésor. Néanmoins les banquiers centraux des États-Unis ont manqué de dénouer leurs prises de position exceptionnelles. Au lieu de cela, ils ont continué à augmenter leurs avoirs, acquérant des titres pour 1 000 Md$ de plus au cours des neuf mois suivants, avec la poursuite du programme jusqu'en 2021. Ce qui avait commencé comme une opération de TMDR est devenu de l'assouplissement quantitatif 10.

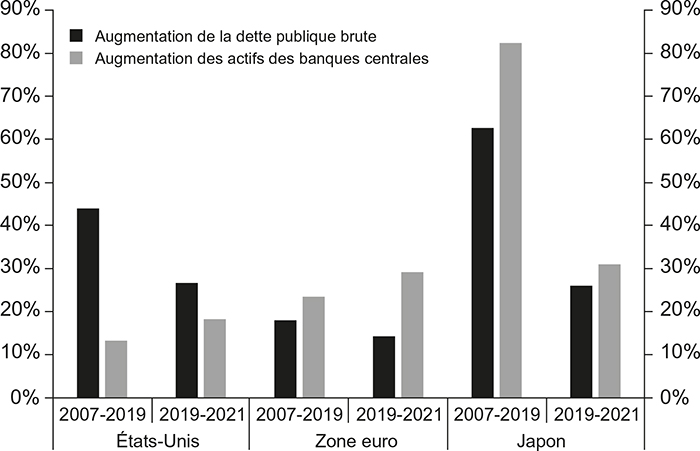

En ce qui concerne le deuxième grand défi, nous devons distinguer le financement monétaire de l'État de l'assouplissement quantitatif destiné à stimuler la demande globale. Malheureusement, en période de tensions extrêmes, cette distinction n'est pas forcément évidente. Par exemple, les perturbations extrêmes provoquées par la pandémie de Covid-19 ont donné lieu à une coordination sans précédent en temps de paix entre les responsables de la politique budgétaire et ceux de la politique monétaire. Le graphique 2 (infra) met en évidence l'augmentation simultanée (et continue) de la dette publique brute (en noir) et des actifs des banques centrales (en gris) qui en a résulté. Notez que depuis 2007 dans la zone euro et au Japon, les actifs des banques centrales ont augmenté plus vite que la dette des administrations publiques !

Zone euro, Japon et États-Unis : comparaison de la variation des actifs des banques centrales et de la variation de la dette publique brute, 2007-2019 comparé à 2019-2021

(en % du PIB)

Note : les valeurs des actifs des banques centrales sont celles de décembre 2007, décembre 2019 et octobre 2021. Pour la dette, les valeurs correspondent à l'année entière, y compris les projections du FMI pour 2021.

Sources : Fed ; BCE ; Perspectives de l'économie mondiale, FMI ; FRED.

Les intervalles de temps présentés dans le graphique 2 donnent l'impression que les États-Unis sont différents des autres. Par exemple, les actifs de la Fed ont augmenté plus lentement que la dette des administrations publiques américaines au cours de la période 2019-2021. Toutefois, ce schéma masque ce qui s'est produit entre avril et juillet 2020. Pendant cette période de quatre mois, le compte général du Trésor à la Fed a augmenté de 1 400 Md$, un montant égal à l'augmentation des achats d'obligations du Trésor par la Fed. En d'autres termes, la Fed a financé le déficit fédéral en amont en achetant des obligations à une échelle suffisante pour permettre au Trésor d'accumuler des dépôts à la Fed. Par la suite, de février à août 2021, le Trésor a réduit ce solde11.

Le risque de la budgétarisation

Où cela nous mène-t-il ? Que se passera-t-il si les banques centrales continuent sur cette voie, en augmentant leurs efforts directs pour influencer un éventail toujours plus large de marchés financiers et de prix d'actifs ? La réponse est qu'à mesure que le bilan de la banque centrale s'alourdit et représente une part croissante de l'intermédiation, nous nous dirigerons vers un monde où l'État dominera l'allocation du crédit12. Si cela devait arriver, le dynamisme de l'économie et sa capacité à soutenir une croissance à long terme, même modeste, seraient remis en cause. Ce n'est assurément pas le but recherché par les banques centrales à travers leurs efforts de stabilisation.

En toute justice vis à vis des banquiers centraux, il y a des moments, comme les premiers mois de la pandémie de Covid-19, où les autorités monétaires subissent d'intenses pressions politiques pour élargir leurs mandats, et finissent par être les seuls agents publics qui disposent des outils appropriés. De plus, dans un monde de faibles taux d'intérêt, la politique budgétaire devient l'outil de choix pour la stabilisation. Dans ces circonstances, il est extrêmement tentant (et très efficace) pour la banque centrale d'agir comme agent fiscal pour le financement du gouvernement. Un tel financement est toutefois caractéristique de la budgétarisation de la banque centrale.

Certes la budgétarisation est bien loin de la dominance budgétaire, où les responsables de la politique budgétaire contrôlent le volume de la monnaie banque centrale13. Mais certains observateurs pourraient trouver cette distinction d'une finesse inquiétante. Selon nous, le principal danger de la budgétarisation est que lorsque les conditions deviendront plus calmes, les banques centrales auront du mal à inverser l'utilisation (ou simplement à cesser d'utiliser) des outils très sensibles sur le plan politique qu'elles ont mis en place pendant les crises. Par exemple, à quelle vitesse la Fed va-t-elle se débarrasser des dettes des entreprises non financières et de celles des collectivités qu'elle a accumulées pendant la pandémie de Covid-19 ? La BCE vendra-t-elle les titres de dette publique qui dépassent les normes d'avant la crise ?

Alors que la budgétarisation ne conduit pas nécessairement à la dominance budgétaire et à une inflation plus élevée, le fait est qu'elle sape la discipline de marché qui accompagne l'allocation privée des ressources financières. L'histoire nous apprend que cette discipline de marché est essentielle à l'utilisation efficace de la main-d'œuvre, du capital et d'autres entrants de la production, ainsi qu'à la poursuite de l'innovation et de la croissance économique. Il n'est pas surprenant qu'à la fois la théorie et les données empiriques semblent indiquer que les systèmes étatiques éloignent, de façon inefficace, les ressources de leur utilisation la plus productive14. En effet, nous ne connaissons aucune économie avancée dans laquelle un système financier contrôlé par l'État a produit une croissance économique rapide et généralisée sur une période prolongée.

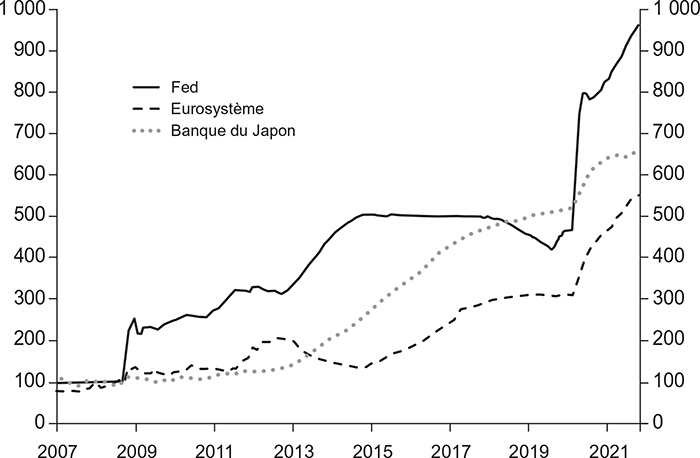

Malheureusement, à l'heure où nous écrivons, à la fin de 2021, il y a peu d'indications que les banques centrales vont réduire la taille de leurs bilans. Le graphique 3 représente le niveau des actifs des banques centrales des États-Unis, de la zone euro et du Japon. Afin de fixer l'attention sur l'ampleur de l'augmentation, nous prenons pour base, pour chaque banque centrale, le niveau de la fin de 2007. Dans chaque cas, le graphique montre des augmentations continues. Autrement dit, une fois que les actifs ont augmenté, ils ont tendance à ne pas baisser. Comme l'a expliqué l'ancien gouverneur de la Banque d'Angleterre, Mervyn King, « l'assouplissement quantitatif tend à être déployé en réponse à de mauvaises nouvelles, mais n'est pas inversé quand il n'y a plus de mauvaises nouvelles. Par conséquent, le stock d'obligations détenues par les banques centrales augmente, ce qui gonfle leur bilan à plus long terme ». En d'autres termes, il y a un effet de cliquet de l'assouplissement quantitatif 15.

Actifs des banques centrales, 2007-octobre 2021

(mensuels, fin 2007 = 100)

Sources : Fed ; BCE ; Banque du Japon.

Limiter la budgétarisation

Comment les banques centrales peuvent-elles éviter la budgétarisation et l'effet de cliquet de l'assouplissement quantitatif ? Selon nous, elles doivent faire deux choses : s'engager à fixer des distinctions structurelles entre la politique budgétaire et la politique monétaire et présenter ce que nous considérons comme une fonction de réaction du bilan, comprenant l'inversion de l'accroissement des actifs de la banque centrale induit par la crise.

En ce qui concerne les responsabilités institutionnelles, ce sont les autorités budgétaires qui devraient faire les choix éminemment politiques qui influencent directement l'allocation des ressources. Les gouvernements disposent déjà d'une panoplie d'institutions pour le faire. Par exemple, ils pourraient établir des programmes de garantie de prêts du gouvernement pour le logement, les exploitations agricoles, les petites entreprises et les étudiants. Des banquiers centraux non élus ne devraient pas décider de l'ampleur et du choix de tels programmes, dont l'un des objectifs primaires est d'avoir un impact sur la distribution. Et les gouvernements ne devraient pas dissimuler ces actions budgétaires politiquement sensibles au bilan de la banque centrale. Dans une démocratie, agir ainsi manque de légitimité et devient intenable.

Comme le note Tucker (2018) dans son excellent ouvrage intitulé Unelected Power, la légitimité exige que les technocrates non élus évitent les activités qui portent sur les questions de redistribution16. Cet auteur souligne également le besoin de concentrer l'autorité de la banque centrale là où (en raison du problème de la cohérence temporelle) son utilisation est essentielle à la réussite d'une politique publique. Cela signifie qu'il faut rétablir (aussi rapidement que possible) un mandat étroitement défini qui recentre la politique de la banque centrale sur les objectifs traditionnels de stabilité économique et financière. Plus précisément, les interventions en cas de crise ne devraient pas seulement être temporaires, mais devraient être inversées dès que la crise est résorbée.

À ce stade, pour s'assurer que les banques centrales arrivent à faire ce pour quoi elles sont conçues, nous devons imposer des limites à ce qu'elles sont autorisées à faire, en limitant à la fois ce qu'elles peuvent acheter directement et à qui elles peuvent prêter. Cela nécessite un équilibre délicat, car nous devons nous assurer que les responsables de la politique monétaire puissent toujours apporter leur aide en cas de crise. En même temps, il ne doit pas être facile pour eux d'échapper aux restrictions. Surtout, nous avons besoin d'un système qui ne donne pas le sentiment aux banquiers centraux d'être le seul recours, de sorte que quand la politique monétaire atteint les limites de son efficacité, comme c'est probable en période de faible inflation et de croissance modeste à long terme, les responsables de la politique monétaire ne sont pas obligés d'agir de manière quasi fiscale, ce qui menace leur légitimité.

En ce qui concerne la deuxième partie de notre solution, les banques centrales doivent clarifier leur politique de bilan. C'est-à-dire, dans quelles circonstances vont-elles acheter des titres et quand vont-elles les vendre. Nous pensons à quelque chose qui ressemblerait à une fonction de réaction des taux d'intérêt. En temps normal, les banques centrales expliquent leurs actions en termes de politique de taux d'intérêt en se référant à un ensemble d'indicateurs communément admis. Il s'agit généralement du taux d'intérêt d'équilibre, des écarts de l'inflation par rapport à l'objectif de la banque centrale et des mesures liées à la croissance ou à l'emploi. Bien qu'il existe toujours un cadre analytique sous-jacent, ni la politique mise en œuvre, ni la communication ne suivent servilement un algorithme spécifique. Une politique « fondée sur des règles » est probablement plus facile à rendre crédible et à anticiper. Mais la politique mise en place ne doit jamais ignorer les circonstances dans lesquelles les règles de fond seraient inappropriées ou inefficaces.

Pour éviter la budgétarisation (et le cliquet de l'assouplissement quantitatif), la politique bilantielle doit fonctionner dans un cadre analogue. Les responsables doivent non seulement définir les cas dans lesquels ils commencent et arrêtent leurs achats, ou ajustent le rythme et l'ampleur de l'accumulation d'actifs, mais aussi il doit aussi y avoir des conditions bien comprises pour déterminer clairement quand ils vendront les actifs acquis. Cette deuxième partie ressemble beaucoup au consensus dont les autorités budgétaires ont besoin pour assurer à la fois la pérennité et la flexibilité : c'est-à-dire pour utiliser les périodes d'expansion afin de créer l'espace qui permet aux responsables d'offrir des mesures de relance pendant les récessions. Dans le cas des banquiers centraux, lorsque les marchés n'ont pas besoin de soutien et que les taux d'intérêt peuvent se situer au-dessus de leur borne inférieure effective, ils doivent saisir l'occasion pour réduire leurs avoirs. Il est important de clarifier à l'avance les circonstances dans lesquelles cela se produira et la manière dont cela se fera, afin de minimiser toute perturbation à laquelle de telles actions pourraient mener autrement.

Conclusion

En conclusion, les mesures prises par de nombreux pays après 1980 pour déléguer la politique monétaire à une banque centrale indépendante ont conduit à une amélioration majeure des performances économiques, contribuant à préserver la stabilité des prix tout en renforçant la croissance économique à long terme. La budgétarisation met en péril ces réalisations importantes de deux manières. Premièrement, elle réduit la crédibilité des engagements de la banque centrale en matière de stabilité économique et financière, ce qui la rend moins efficace dans le monde d'aujourd'hui où les attentes en matière de politique future sont au cœur du comportement actuel. Deuxièmement, elle remet en cause un point essentiel nécessaire à la pérenité de la délégation d'autorité : à savoir que les banquiers centraux non élus doivent éviter les actions qui se concentrent principalement sur les questions de redistribution.

Nos propositions pour distinguer structurellement la politique budgétaire de la politique monétaire et pour une fonction transparente de réaction du bilan de la banque centrale, qui permet aux banques centrales d'être redevables devant le public, contribueraient à réduire la menace de budgétarisation. Si la première de ces propositions peut contraindre les gouvernements à fixer des limites aux banques centrales, les banquiers centraux peuvent eux-mêmes appliquer la seconde. Selon nous, le plus tôt serait le mieux.