Le contexte politique

Préserver les ressources de notre planète est la proposition déterminante de notre ère, et il n'y a pas de temps à perdre. Cette déclaration simple, mais lourde de conséquences, résume la raison pour laquelle la transition vers une économie neutre en carbone est si cruciale et est devenue la pierre angulaire des efforts politiques internationaux. La plupart des pays se sont engagés à atteindre la neutralité carbone d'ici le milieu du siècle, mais peu d'entre eux ont défini des étapes claires sur la route pour tracer une voie crédible vers cet objectif.

Puisque, en général, les émissions de gaz à effet de serre ne coûtent rien à leurs émetteurs, le changement climatique est un bel exemple d'une externalité négative : dans leurs choix individuels, les agents économiques ne tiennent pas suffisamment compte des dommages externes que leurs choix entraînent pour l'environnement et pour les autres. L'intensité du changement climatique dépend des niveaux de concentration de gaz à effet de serre dans l'atmosphère, un bien public global qui a été surexploité, et qui l'est encore, au profit de l'individu et au détriment de la société dans son ensemble : un exemple parfait de la tragédie des biens communs (Hardin, 1968). Les conséquences négatives sur le climat sont connues depuis des décennies, et les contre-mesures sont plus urgentes que jamais. En même temps, étant donné l'incitation intrinsèque au free ride (phénomène du passager clandestin), la coopération internationale et le multilatéralisme sont essentiels. L'Accord de Paris a constitué un pas de géant, mais il doit être suivi d'actions collectives rapides. La transition vers la neutralité carbone nécessite un effort mondial de la part de tous les secteurs. Cela comprend l'industrie financière, dont le rôle central a été souligné pour la première fois dans l'article 2.1c de l'Accord de Paris, qui plaide pour des « flux financiers compatibles avec un profil d'évolution vers un développement à faible émission de gaz à effet de serre et résilient aux changements climatiques » (CCNUCC, 2015). En d'autres termes, le système financier doit jouer un rôle clé dans le soutien à la transformation économique.

Le changement climatique comme source de risque économique et financier

D'une manière ou d'une autre, les agents économiques seront tous affectés par le changement climatique, son atténuation et le fait de s'y adapter. Certains souffriront parce que leurs modèles économiques ne seront plus rentables ou que leurs terres deviendront inhabitables, alors que d'autres en bénéficieront. L'augmentation de la fréquence et de la gravité des phénomènes météorologiques extrêmes pose des risques importants à nos économies. Par conséquent, le changement climatique affectera des variables économiques clés qui ont une incidence sur le travail des banques centrales (NGFS, 2019). Pour faire face à ces risques, le défi consiste à transformer nos économies sans compromettre la stabilité sociale. Une politique budgétaire adéquate est cruciale. Il est prévu que les dépenses publiques augmentent considérablement dans les années à venir non seulement pour couvrir les mesures d'adaptation et les activités de reconstruction, mais aussi pour préserver l'équité sociale. De plus, des investissements publics et privés à grande échelle dans des mesures d'atténuation seront nécessaires. Rien qu'en Europe, il faudra un investissement supplémentaire annuel estimé à 350 Md€ pour atteindre le nouvel objectif de réduction des émissions pour 2030 (von der Leyen et Hoyer, 2021).

C'est précisément un système financier stable qui est essentiel pour canaliser les financements vers la transformation nécessaire. Or le changement climatique et les politiques climatiques elles-mêmes sont des sources majeures de risque financier, comme l'ont largement reconnu les banques centrales du monde entier (NGFS, 2019). Les banques centrales ont donc le devoir de veiller à ce que les différentes institutions financières et le système financier dans son ensemble soient résilients face à ces risques. Le changement climatique présente toutefois certaines particularités qui le distinguent des autres sources de risque et qui rendent cette question plus complexe (NGFS, 2018, 2019) :

-

le changement climatique affecte tous les agents économiques, et les risques qu'il engendre traversent l'ensemble de l'économie, touchant différentes régions et différents secteurs ;

-

une certaine forme du risque lié au climat se matérialisera à l'avenir, bien que la direction, l'intensité et le moment exacts des retombées économiques du changement climatique soient inconnus ex ante ;

-

les conséquences du changement climatique sont irréversibles. À ce jour, il n'existe pas de technologie mature permettant d'inverser à grande échelle les concentrations de dioxyde de carbone dans l'atmosphère. En outre, si nous dépassons des points de basculement de certains éléments du système terrestre, cela pourrait entraîner des répercussions importantes sur les systèmes humains et écologiques, qui pourraient être irréversibles (Lenton et al., 2008 ; Lenton et al., 2019) ;

-

enfin, il existe une tragédie de l'horizon (Carney, 2015). Une réflexion à long terme combinée avec de l'action à court terme est essentielle pour une transition précoce et ordonnée. Cet enseignement repose en grande partie sur le fait que « les émissions cumulées de CO2 déterminent en grande partie le réchauffement moyen de la surface du globe d'ici à la fin du XXIe siècle et au-delà » (GIEC, 2014). La réduction de ces émissions par des « transitions rapides et profondes sans précédent dans les systèmes énergétiques, terrestres, urbains et infrastructurels [...] et industriels » est donc incontournable pour limiter le réchauffement climatique à 1,5 oC à long terme (GIEC, 2018).

La littérature identifie deux principaux canaux de transmission des risques liés au climat qui ont tous les deux une incidence sur la demande et l'offre dans l'économie (NGFS, 2018) : les risques physiques et les risques de transition. Les risques physiques peuvent être aigus ou chroniques. Les événements liés au climat ou à la météo, tels les inondations, les tempêtes et les sécheresses, sont aigus dans le sens où ils se produisent à un moment donné. Le risque chronique, quant à lui, résulte d'un changement permanent des modèles climatiques ou des conditions météorologiques, comme l'augmentation des températures. Bien que les risques physiques aigus soient limités géographiquement, ils peuvent avoir un impact global. Dans un monde globalisé avec des marchés étroitement imbriqués, des perturbations apparemment mineures des chaînes d'approvisionnement peuvent avoir des répercussions en cascade sur l'économie mondiale. La pénurie actuelle de puces électroniques, qui est aggravée par une sécheresse extrême à Taïwan, en est un exemple (BBC, 2021). À côté des risques physiques, il existe également des risques de transition, c'est-à-dire des risques financiers qui proviennent de l'adaptation de nos économies à un monde neutre en carbone. Les politiques climatiques qui y correspondent peuvent prendre différentes formes : l'introduction d'un prix du carbone, l'interdiction de certains produits ou de certaines technologies, ou la suppression des subventions aux activités commerciales « sales ». L'éventuelle suppression progressive du moteur à combustion dans les véhicules en est un exemple récent et marquant. En plus, l'évolution des préférences des consommateurs ou l'attitude du marché ainsi que les changements technologiques constituent des moteurs supplémentaires de risques de transition (NGFS, 2019). Si la transition réglementaire ou technologique se produit de manière inattendue ou abrupte, elle peut entraîner une réévaluation soudaine et massive des actifs avec des implications potentielles pour la stabilité financière.

Compte tenu de leur nature interdépendante, les risques physiques et de transition doivent être pris en compte et traités simultanément. Le Réseau pour le verdissement du système financier (Network of Central Banks and Supervisors for Greening the Financial System, NGFS) a donc identifié deux dimensions principales qui déterminent l'impact potentiel des risques physiques et de transition sur l'économie et le système financier : la puissance de la réponse, c'est-à-dire combien les mesures d'atténuation sont ambitieuses et de grande portée, et si la transition est ordonnée ou désordonnée (NGFS, 2019). Les risques de transition pour l'économie et le système financier sont les plus élevés dans un scénario où les mesures d'atténuation se produisent de manière inattendue ou désordonnée, tandis que les risques physiques et de transition combinés seront minimisés dans un scénario anticipé et ordonné. Cela correspond aux résultats du test de résistance climatique mené par la BCE et appliqué à l'échelle de l'ensemble de l'économie (BCE, 2021a), selon lesquels les sociétés non financières et les banques profitent toutes de mesures de politique climatique précoces. Sur le moyen et long terme, les avantages d'une transition maîtrisée et efficace vers une économie neutre en carbone l'emportent sur ses coûts à court terme.

Bien que les risques financiers liés au climat aient leurs propres caractéristiques, comme indiqué ci-dessus, ils sont traités comme faisant partie des catégories de risque traditionnelles, telles le risque du marché, du crédit, d'affaires ou opérationnel. Toutes ces catégories standards de risque peuvent inclure une dimension de risque climatique (BaFin, 2020). Par exemple, un événement climatique extrême qui détruit les équipements de production d'un emprunteur pourrait entraîner un risque accru de crédit pour les banques prêteuses.

Changement climatique et mandats des banques centrales

Comme tout autre agent économique, les banques centrales doivent faire face aux risques liés au climat. Elles considèrent les risques climatiques comme une menace non seulement pour l'économie, mais aussi pour le fonctionnement de leurs propres cadres opérationnels, bien qu'elles voient la possibilité d'intégrer le risque climatique dans ces derniers (NGFS, 2020b). Les principaux arguments avancés en faveur de l'application d'une approche protectrice et axée sur le risque sont (1) qu'elle atténue les risques financiers liés au climat et (2) qu'elle protège la stabilité financière. Les partisans d'un soutien proactif à la politique climatique pour assurer une transition ordonnée soulignent son importance comme condition préalable au fonctionnement des canaux de transmission de la politique monétaire, c'est-à-dire ils établissent un lien direct avec le mandat primaire. Une logique similaire peut s'appliquer aux questions de stabilité financière. Dans l'ensemble, cette dernière approche est plus controversée et on peut soutenir qu'elle brouille la frontière entre la politique climatique et la politique monétaire.

En fin de compte, c'est le mandat légal d'une banque centrale qui détermine son champ d'action. Ainsi une deuxième façon d'aborder la question de pourquoi les banques centrales devraient se préoccuper du changement climatique consiste à rechercher dans leurs mandats des références explicites à des termes tels que « durabilité », soutien au « développement économique » ou « politique économique gouvernementale ». Si les mandats des banques centrales mentionnent de tels termes, cela pourrait, en principe, justifier une action liée au climat de leur part et fournir une certaine marge de manœuvre, d'autant plus si leurs gouvernements se sont déjà engagés à agir pour le climat. Un examen par le NGFS de 107 mandats de banques centrales a révélé que près de la moitié d'entre eux ont pour seul objectif principal la stabilité des prix, les autres se référant à plusieurs objectifs principaux de même rang (NGFS, 2020b). Environ un quart des banques centrales examinées ont dans leur mandat une référence aux questions de durabilité, mais elles entrent dans le cadre de leur objectif principal pour seulement 5 % d'entre elles. En revanche, plus de la moitié des banques centrales qui ont fait l'objet de l'enquête NGFS sont censées soutenir explicitement le développement économique ou la politique économique gouvernementale dans le cadre de leur mandat. Or dans seulement 22 % des cas, cela est lié à leur objectif principal. Dans leurs grandes lignes, ces résultats sont conformes aux conclusions de Dikau et Volz (2021) qui fondent leur propre analyse empirique sur la base de données du FMI (Fonds monétaire international) relative à la législa tion des banques centrales et concluent que celles-ci ont une marge de manœuvre pour intégrer les risques liés au climat dans leurs cadres opérationnels et qu'elles devraient le faire dans leur propre intérêt. De même que les mandats et les traditions des banques centrales diffèrent, dans la pratique leurs interventions diffèrent aussi.

L'action des banques centrales

en matière de changement climatique

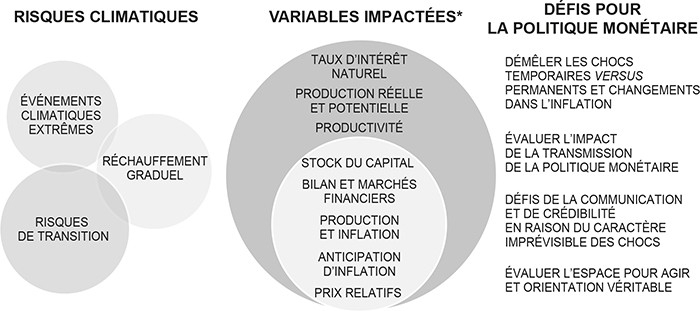

Après avoir établi que le changement climatique a des conséquences économiques et financières potentiellement très étendues, il va sans dire que celles-ci auront également, de manière temporaire ou permanente, un impact sur les indicateurs économiques fondamentaux qui déterminent la politique des banques centrales, tels la production, la productivité ou les anticipations d'inflation (cf. figure infra). Les mandats des banques centrales exigent généralement qu'elles s'attaquent à ces conséquences et donc au changement climatique lui-même, mais la question de savoir quelles mesures les banques centrales peuvent prendre reste ouverte. De plus, est-ce que le fait d'agir sur le changement climatique nécessite réellement que les banques centrales aient une nouvelle doctrine, ou s'agit-il simplement d'affiner leur doctrine traditionnelle tout en restant fortement ancrées dans celle-ci ?

Impact des risques climatiques

sur les variables macroéconomiques et défis correspondants

pour la conduite de la politique monétaire

* Pour les variables impactées, plus la couleur de la bulle est foncée, plus l’horizon de temps est long.

Source : NGFS (2020a).

Pour respecter son mandat de stabilité des prix, une banque centrale doit d'abord mieux comprendre les conséquences du changement climatique sur les moteurs et les canaux de transmission de la politique monétaire, ainsi que sur sa panoplie d'outils. Afin que les banques centrales puissent maintenir leur réputation d'autorités en matière de modélisation et de prévision économiques, elles doivent revoir et modifier leurs modèles et analyses à la lumière du changement climatique. En adaptant leurs approches de modélisation, elles doivent faire preuve de transparence quant aux lacunes des modèles économiques du changement climatique qu'elles utilisent, qui reposent généralement sur un certain nombre d'hypothèses cruciales et simplificatrices (Hansen, 2021). Ainsi, les banques centrales donneront de la crédibilité à leurs analyses et à leur guidage par anticipation et du poids à leurs communications. Dans un deuxième temps, où il s'agit de traduire leurs analyses en actions, les banques centrales pourraient ajuster leurs cadres opérationnels, c'est-à-dire leurs opérations de crédit, leurs politiques d'achat d'actifs et de collatéral. Dans ce contexte, il est important de s'assurer de l'efficacité de leur panoplie d'outils tout en évaluant la faisabilité opérationnelle, le degré de protection apportée contre le risque et la contribution potentielle à l'atténuation du changement climatique (NGFS, 2021a). En communiquant de manière claire et crédible sur l'impact économique que le changement climatique peut occasionner et en prenant des mesures efficaces pour garantir la stabilité des prix en toutes circonstances, les banques centrales permettent aux agents économiques de planifier et de réaliser les investissements à long terme nécessaires pour s'adapter à ces impacts (NGFS, 2020a).

Inciter à ce que les investissements nécessaires soient réalisés nécessite aussi d'avoir confiance dans la stabilité du système financier (Buch et Weigert, 2021). Pour préserver la solidité et la résilience du système financier, les analyses et les politiques macroprudentielles doivent tenir compte des risques liés au climat (Bolton et al., 2020). L'analyse de scénarios est un outil essentiel pour explorer les évolutions incertaines à moyen et long terme. Les banques centrales ont uni leurs forces et ont joué un rôle crucial dans l'élaboration de scénarios adaptés aux exigences de l'évaluation des risques financiers liés au climat (NGFS, 2020d). De nombreuses banques centrales travaillent sur l'adaptation de ces scénarios à divers contextes économiques et à leurs objectifs analytiques (NGFS, 2021b), et certaines d'entre elles ont déjà effectué des tests de résistance macroprudentiels sur la base de ces scénarios (par exemple, BCE, 2021a). Il est important de noter que grâce à l'élaboration de ces scénarios, les banques centrales permettent également aux acteurs du marché privé d'examiner les risques liés au climat sur la base d'un ensemble commun d'hypothèses, ce qui est propice à l'amélioration de la qualité globale de l'évaluation des risques financiers liés au climat (Bingler et Colesanti Senni, 2020). Le fait que les scénarios soient de plus en plus intégrés dans les analyses et les outils du secteur privé (par exemple, MathWorks, 2021 ; S&P Global, 2021) représente donc une avancée importante.

Il est essentiel de sensibiliser le secteur financier aux risques liés au climat et de mettre au point des outils permettant de calculer ces risques au profit non seulement des banques centrales, mais aussi des acteurs du marché. Si leur mandat le permet, les banques centrales, en leur qualité de superviseurs, ajustent donc également leurs stratégies, leurs pratiques et leurs attentes en matière de supervision. La supervision des institutions financières est généralement strictement fondée sur le risque et, à ce titre, doit tenir compte de tous les risques significatifs, y compris ceux induits par le changement climatique. Les banques centrales et les autorités de surveillance ont identifié les meilleures pratiques et communiqué leurs attentes en matière de surveillance (NGFS, 2021c). Récemment, les banques centrales ont de plus en plus défini les critères pour les tests de résistance microprudentiels ascendants, sensibilisant ainsi davantage et obligeant les institutions supervisées à analyser leur exposition aux risques climatiques spécifiques (par exemple, Baudino et Svoronos, 2021 ; BCE, 2021c).

Le degré de réussite des mesures de protection fondées sur le risque dépend de la capacité des banques centrales à analyser les risques de manière appropriée et, par conséquent, de la qualité des données et des indicateurs utilisés pour mesurer les risques et les opportunités liés au climat. Le renforcement d'une approche protectrice par l'adoption de mesures proactives, comme indiqué ci-dessous, permet aux banques centrales de soutenir la disponibilité, l'accessibilité et la qualité des données et des indicateurs, d'améliorer la transparence de manière plus générale et d'apporter un soutien (indirect) à certains segments du marché ou de favoriser l'adoption de technologies afin de développer les investissements durables.

Actuellement, le marché ne dispose toujours pas d'informations comparables, fiables et utiles à la prise de décision sur le climat et les marchés financiers semblent donc sous-estimer les risques financiers liés au climat (CDP, 2020). S'il appartient aux décideurs politiques et aux organismes de normalisation de mettre en place un système de déclaration de données obligatoire, les banques centrales peuvent jouer un rôle de catalyseur. Elles pourraient, par exemple, rattacher l'éligibilité des actifs à certaines obligations de déclaration de données liées au climat et n'acheter des titres ou ne les accepter en collatéral que si leurs émetteurs divulguent des indicateurs clés liés au climat. Une logique similaire peut être appliquée à l'utilisation des notations de crédit externes par les banques centrales, en faisant appel uniquement aux agences de notation qui prennent en compte de manière adéquate les risques financiers liés au climat dans le cadre de leurs évaluations des risques (Mauderer, 2020 ; Weidmann, 2021). Ces deux approches permettraient d'accroître la transparence du marché et faciliteraient l'adoption de mesures similaires dans le secteur financier. Par conséquent, les marchés auraient une plus grande capacité d'évaluer les risques financiers liés au climat et seraient mieux équipés pour attribuer les ressources de manière efficace.

Pour surmonter certains obstacles du marché, les banques centrales peuvent également encourager l'utilisation de plus de technologie. Une initiative récente a vu la Banca d'Italia s'unir au Hub d'innovation de la BRI pour lancer le G20 TechSprint 2021 sur la finance verte et durable pendant la présidence italienne du G20 en 2021. L'idée de ce concours mondial était de rechercher des solutions innovantes pour mieux faire le lien entre projets et investisseurs, réduire les asymétries d'information et mieux évaluer les risques physiques et de transition à l'aide de technologies de pointe. Une autre façon pour les banques centrales de favoriser l'innovation financière et d'apporter leur soutien aux nouveaux segments du marché de la finance durable consiste à adapter leur politique de collatéral en conséquence. Par exemple, la BCE a décidé d'accepter les obligations durables en collatéral pour ses opérations de crédit et de les rendre éligibles pour des achats directs, à condition qu'elles respectent tous les autres critères d'éligibilité (BCE, 2020).

De nombreuses banques centrales dans le monde ont aussi utilisé une partie de leurs portefeuilles pour soutenir l'atténuation du changement climatique grâce au développement et la mise en œuvre de stratégies d'investissement soutenable et responsable (ISR). Selon une enquête du NGFS auprès de quarante banques centrales, leurs principales raisons d'adopter des pratiques ISR sont le risque pour leur réputation et le fait de donner un bon exemple (NGFS, 2020c). À côté des objectifs financiers typiques qui visent à augmenter les rendements adaptés au risque, il y a des considérations extra-financières que les banques centrales mentionnent également. La logique derrière ici est d'obtenir un impact positif dans le monde réel, par exemple en finançant la transformation vers la neutralité carbone. La BRI facilite des démarches similaires grâce au lancement de deux fonds d'obligations vertes : l'un libellé en euros, l'autre en dollars US (BRI, 2021a). En investissant dans ces fonds, les banques centrales et les institutions officielles du monde entier peuvent allouer des capitaux à des projets verts, poursuive leurs propres objectifs environnementaux et stimuler davantage la croissance du marché des obligations vertes. Le succès de cette initiative est souligné par le fait que la BRI a récemment annoncé le lancement d'un fonds complémentaire d'obligations vertes asiatiques au début de 2022 (BRI, 2021b).

Conclusion

Il ne fait aucun doute que le changement climatique a une incidence sur les missions et les opérations principales des banques centrales et que cette incidence pourrait se renforcer considérablement à l'avenir. Par conséquent, la nécessité pour les banques centrales de tenir compte du changement climatique et des risques qu'il entraîne est évidente. Mais ce qui est également évident, c'est que si le thème du changement climatique est relativement nouveau pour les banques centrales, il s'agit néanmoins d'un concept profondément ancré dans leurs mandats traditionnels et ne constitue donc pas une nouvelle doctrine, ni ne nécessite son invention. Au contraire : il s'agit plutôt d'une interprétation moderne et opportune des objectifs de longue date des banques centrales, qui leur demandent principalement de préserver la stabilité des prix et parfois aussi de faciliter une croissance soutenue, de promouvoir l'emploi ou de préserver la stabilité financière.

Compter sur de nouvelles doctrines ou des mandats supposés pour aborder explicitement le changement climatique entraînerait des exigences et des attentes auxquelles les banques centrales ne pourraient pas répondre. La politique climatique devrait être avant tout entre les mains des gouvernements élus et il ne fait aucun doute que les politiques budgétaires sont le moyen le plus efficace d'encourager la transition vers une économie neutre en carbone. Lorsque les banques centrales abordent la question du changement climatique, elles doivent donc veiller à le formuler dans le contexte de la doctrine traditionnelle et dans ce seul contexte.

Alors que les risques liés au climat ne figurent à l'ordre du jour des banques centrales que depuis quelques années maintenant et que de nombreux défis subsistent, il est indéniable qu'elles ont également réalisé de grands progrès pour faire face à l'impact du changement climatique. L'Eurosystème en est un bon exemple : dans sa récente évaluation stratégique, il a reconnu l'impact que le changement climatique et la transition vers une économie neutre en carbone peuvent avoir sur sa capacité à remplir son mandat et s'est donc engagé à réviser et à développer considérablement ses capacités d'analyse et de modélisation dans ce domaine. Cela entraînera l'identification des hypothèses techniques relatives à la politique (budgétaire) liée au climat, telle la tarification du carbone, ainsi que l'évaluation de l'importance de cette politique ou des données météorologiques et climatiques pour garantir la qualité des prévisions économiques. L'Eurosystème a publié un plan d'action pluriannuel qui expose les grandes lignes de la façon de traiter et de prendre en compte les risques liés au climat (BCE, 2021b), y compris l'adaptation de ses opérations de politique monétaire concernant les informations à fournir, l'évaluation des risques, le cadre des politiques d'achats d'actifs et de collatéral du secteur privé. Les tests de résistance climatique deviendront aussi un outil de base, tandis que de nouveaux indicateurs et de nouvelles collectes statistiques doivent être mis au point pour améliorer la transparence et la qualité des données utilisées pour examiner les risques financiers liés aux opérations de politique monétaire. Mais toutes ces mesures doivent être vues dans le contexte du mandat principal de l'Eurosystème, qui est de préserver la stabilité des prix, ainsi que de ses fonctions de surveillance.

La mise en œuvre de ce plan ne sera pas facile : ni pour l'Eurosystème, ni pour les autres banques centrales qui aspirent à prendre des mesures similaires. Puisqu'elles sont confrontées aux mêmes défis, la coopération et la coordination internationales leur permettront d'apprendre les unes des autres, et les précurseurs ouvriront la voie afin que les autres puissent suivre. C'est l'esprit même du NGFS et la raison de son succès. Le rôle des banques centrales dans la lutte contre le changement climatique est un rôle de soutien, mais un rôle qu'elles endossent avec conviction.