Il suffit de parcourir la littérature pour s'apercevoir que nous savons encore peu de chose de la façon dont les marchés financiers ont anticipé ou non le déclenchement de la Grande Guerre. Après avoir analysé les prix des obligations souveraines à l'approche de la guerre, Ferguson (2006, pp. 73-74) a soutenu que son déclenchement a été une véritable surprise pour le marché financier londonien. Les détenteurs d'obligations ont jugé extrêmement faible la probabilité qu'une grande guerre éclate jusqu'aux tout derniers jours de juillet 1914, lorsque les prix des obligations souveraines ont brutalement chuté, entraînant la fermeture de la bourse le 31 juillet 1914.

Cette analyse se fonde sur ce qu'est fondamentalement le prix d'une obligation, à savoir une expression de la valeur que les détenteurs d'obligations donnent à l'actif sous-jacent. Dans le cas d'une obligation souveraine, cet actif sous-jacent correspond à la capacité de financement à long terme d'un État. La valeur d'une obligation à un moment donné équivaut à la valeur actuelle de l'ensemble des futurs flux du paiement des intérêts et du principal devant être remboursé. Techniquement, outre ses caractéristiques financières, les principaux éléments qui déterminent la valeur d'une obligation sont la probabilité de défaut que les détenteurs d'obligations associent à chaque flux de paiement (déterminée, quant à elle, par des anticipations relatives à des facteurs économiques fondamentaux tels que la croissance économique), le taux de préférence temporelle des détenteurs d'obligations et leurs anticipations inflationnistes ainsi que les chocs idiosyncratiques (par exemple, Weidenmier et Oosterlinck, 2007). De tout temps, l'implication d'un État dans une guerre a eu une incidence à la fois sur sa capacité et sur sa propension à servir ses dettes. C'était principalement l'issue de la guerre qui déterminait la probabilité que les détenteurs d'obligations reçoivent des paiements. En cas de victoire, le pays pouvait transférer certains coûts liés à la guerre (sous la forme de réparations) au(x) pays vaincu(s) afin d'alléger la pression exercée sur ses propres finances publiques ; au contraire, en cas de défaite, le pays vaincu était contraint de payer (White, 2001 ; Occhino et al., 2008). Nous pouvons en conclure que les détenteurs d'obligations négociant sur le marché londonien des obligations souveraines n'avaient aucune raison d'ajuster leurs anticipations de défaillance et d'inflation combinées, ni leur préférence temporelle avant d'être dépassés par les événements qui se sont effectivement produits vers le début de la guerre, le 28 juillet 1914.

La conclusion de Ferguson concernant l'opinion des investisseurs semble appuyer un cheminement récemment suivi pour expliquer le déclenchement de la Grande Guerre. Ce cheminement peut être rattaché à l'« hypothèse des somnambules » avancée par Clark (2013) – le glissement involontaire, plus ou moins inconscient, dans la guerre, par négligence. Toutefois, une étude plus récente soutient également la vision plus traditionnelle qui consiste à envisager la guerre comme étant la conclusion naturelle d'une forte accumulation de tensions politiques et militaires entre pouvoirs européens, principalement alimentées par la « course à l'armement » (Eloranta, 2007). À la suite de leur analyse de deux obligations d'État ottomanes telles que négociées à la Bourse d'Istanbul entre 1910 et 1914, Hanedar et al. (2015) soutiennent que les transactions des investisseurs ont impliqué une hausse du risque pays due, en particulier, aux conflits ayant eu lieu dans les Balkans en 1911 et 1912 auxquels l'Empire ottoman a pris part. Cela a conduit à une sensibilité accrue du marché stambouliote et des politiciens turcs, la probabilité réelle qu'une grande guerre éclate rapidement étant plutôt élevée.

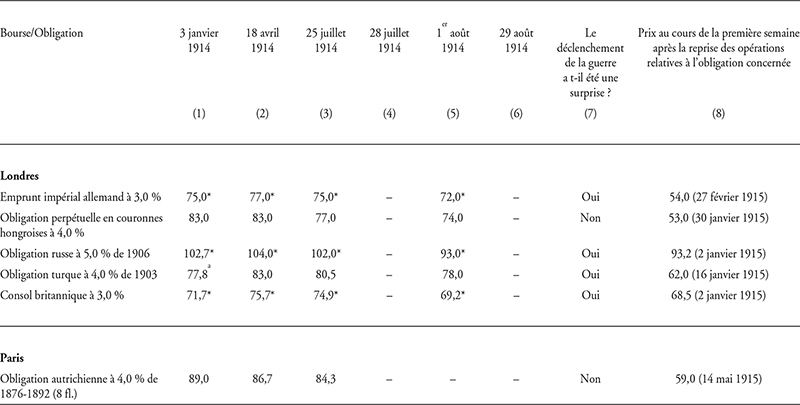

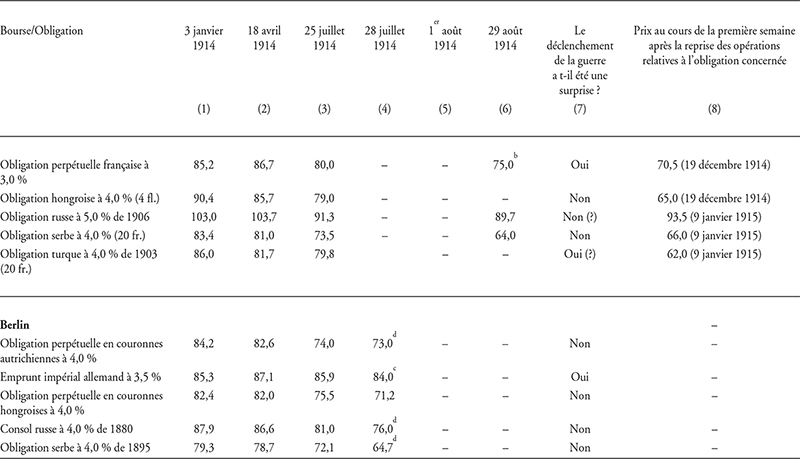

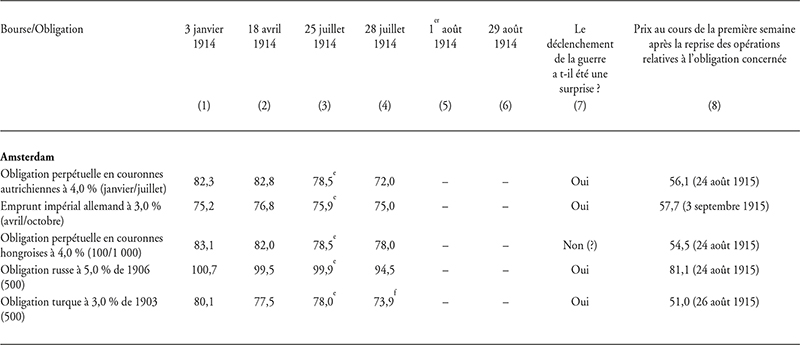

Le tableau (infra) tente de vérifier l'« hypothèse de la surprise » de Ferguson, relative aux marchés financiers, pour trois autres bourses européennes importantes, à savoir Paris, Berlin et Amsterdam. Ce tableau présente l'évolution des prix d'une sélection d'obligations souveraines au cours des semaines ayant précédé la fermeture de ces bourses. Les prix constatés lors de la première semaine suivant la réouverture de la bourse correspondante sont eux aussi présentés à titre informatif. Dans la mesure où les échantillons d'obligations souveraines négociées dans les quatre bourses diffèrent, une tentative a été faite de construire un échantillon suffisamment représentatif pour que les obligations des principales puissances soient pertinentes. Si les marchés avaient anticipé le début de la Grande Guerre, un déclin graduel et prononcé des prix des obligations des principales puissances aurait été observé entre janvier 1914 (ou auparavant, bien entendu) et les derniers jours de bourse avant l'interruption des échanges. Cela pourrait être interprété comme un signe que les marchés ont progressivement intégré le risque de guerre croissant dans les prix. Toutefois, si le début de la guerre avait été une surprise, nous n'observerions pas un déclin aussi progressif : celui-ci se serait produit brutalement, juste après le début de la guerre le 28 juillet 1914.

La Première Guerre mondiale : une surprise pour les investisseurs ?

Note : la Bourse de Londres est restée fermée entre le 31 juillet 1914 et le 4 janvier 1915. La Bourse de Paris est restée fermée entre le 1er août et la mi-août 1914, puis de nouveau entre le 2 septembre et le 14 décembre 1914. La Bourse de Berlin est restée fermée pour les opérations en obligations entre le 31 juillet 1914 et le 1er septembre 1919. La Bourse d'Amsterdam est restée fermée entre le 29 juillet 1914 et le 9 février 1915. Les prix sont exprimés en pourcentage de la valeur nominale et arrondis à la première décimale. Les prix londoniens et parisiens sont tirés d'un échantillon hebdomadaire que j'ai constitué, les cours étant relevés les samedis. Les prix londoniens assortis d'un astérisque (« * ») correspondent à la moyenne des prix quotidiens minimums et maximums indiqués dans les sources correspondantes. Les prix parisiens et londoniens sont publiés le samedi, mais font référence au vendredi précédent. La mention entre parenthèses après le nom d'une obligation est un ajout nécessaire à l'identification de la sous-série (dénomination ou mois du paiement des intérêts). Les sources n'identifient pas dans tous les cas la sous-série pour laquelle le prix est indiqué. a Prix au 30 janvier. b Prix au 22 août. c Prix au 29 juillet. d Prix au 30 juillet. e Prix au 24 juillet. f Prix au 27 juillet.

Source : Jopp (2021, ch. II.2.2, Tableau 9 et ch. III.1, Tableau 18).

Les informations présentées dans le tableau (infra) montrent que les données des marchés financiers, une fois décomposées en titres uniques, n'offrent pas un tableau unanime. Les investisseurs de différentes bourses ont pu juger différemment le risque souverain d'un même pays ; voir, par exemple, l'évaluation du risque pays de l'Autriche sur les marchés parisien et berlinois par rapport au marché amstellodamois. Néanmoins les données appuient globalement l'« hypothèse de la surprise » pour l'ensemble des bourses. Le tableau indique que le déclenchement de la guerre n'a apparemment pas surpris les négociants en obligations autrichiennes, hongroises et serbes : cela reflète le fait que les gens pensaient qu'un conflit « local » allait survenir, un conflit auquel aurait pu également prendre part la Russie, en tant que puissance protectrice dans les Balkans. Cette conclusion est étayée par le comportement des prix à Paris et à Berlin. La survenue d'un conflit majeur semblait improbable aux yeux des investisseurs négociant sur toutes les grandes Bourses européennes. Cette évaluation se vérifie, indépendamment des relations officielles entretenues par les grandes puissances au moyen d'alliances bilatérales ou multilatérales, dont les négociants de l'époque avaient vraisemblablement connaissance. Par conséquent, nous pouvons dire que les investisseurs ne croyaient pas tous à la crédibilité des menaces inhérentes au système d'alliances qui avait été mis en place au cours des quelque trente années ayant précédé la Grande Guerre. Qui plus est, après la reprise des opérations à la fin de 1914 ou courant 1915, les prix dans l'ensemble des pays ont connu un sévère ajustement à la baisse par rapport à leur niveau d'avant-guerre. Cette différence peut être interprétée comme résultant d'une nette révision à la baisse par les détenteurs d'obligations de leurs anticipations de défaut nourries par les campagnes initiales engagées pendant la première moitié de la guerre et, en particulier, par l'information selon laquelle la guerre ne serait pas aussi courte qu'on le supposait largement au moment de son déclenchement (« L'illusion d'une guerre courte » ; par exemple, Farrar, 1973). Si la guerre et, par conséquent, son incidence sur les finances publiques avaient été anticipées, nous pourrions dire que ces ajustements auraient dû être plus limités dans la mesure où les prix avaient déjà dû prendre en compte la majeure partie de la hausse du risque pays.

L'attitude des investisseurs à Londres et ailleurs ignorait-elle réellement des faits politiques élémentaires ? Selon Niall Ferguson (2006), ce n'était pas le cas. Les marchés financiers étaient globalement bien intégrés à la veille de la Première Guerre mondiale – autrement dit, les grandes puissances et les puissances secondaires qui finiraient par s'engager dans la guerre étaient aussi imbriquées financièrement, et économiquement per se, qu'elles l'étaient dans le système international d'alliances (par exemple, Obstfeld et Taylor, 2003). Dans ce contexte, la survenue d'un conflit majeur semblait très improbable, dans la mesure où il représentait un risque économique trop élevé. Au regard de l'évolution à long terme des écarts de rendement des obligations souveraines des grandes puissances à Londres dans les décennies ayant précédé 1914, Ferguson (2008, p. 443) l'a analysé comme suit : « Les rendements des obligations des autres grandes puissances, qui représentaient environ la moitié de la dette souveraine étrangère cotée à Londres, ont régulièrement baissé après 1880, suggérant que les primes de risque politique étaient également en baisse. Avant 1880, les obligations autrichiennes, françaises, allemandes et russes avaient tendance à fluctuer relativement brutalement en réponse à l'actualité politique, mais les diverses crises qui ont jalonné la décennie ayant précédé 1914 – telles que celle du Maroc et celle des Balkans – ont à peine légèrement secoué le marché obligataire londonien. »

La première fois que le marché de Londres a eu vent des effets potentiellement préjudiciables de la récente crise politique ayant touché le système financier international, en lien avec l'assassinat de l'archiduc Ferdinand (28 juin 1914), remonte au 22 juillet 1914 (Ferguson, 2008, p. 445). Par conséquent, les investisseurs ainsi que la presse financière à Londres avaient de bonnes raisons de croire que les interrelations financières empêcheraient les puissances européennes de s'engager un jour ou l'autre dans une guerre. Les données relatives aux prix sur les places de marché parisienne, berlinoise et amstellodamoise corroborent ce tableau.