Cet article présente quelques réflexions récentes sur les déterminants des taux d'intérêt réels dans un contexte de stagnation prolongée. Traditionnellement, les modèles de croissance néoclassiques considèrent que le taux d'intérêt réel à l'état stationnaire dépend de facteurs « réels » dans des économies où la monnaie et la finance sont supposées neutres à long terme : taux de préférence pour le présent, degré d'aversion au risque, taux d'épargne, taux de dépréciation du stock de capital, facteurs démographiques, etc. Ce taux réel est interprété comme un taux de rendement du capital à moyen-long terme dans un monde appréhendé comme un vaste marché des fonds prêtables. C'est donc aussi un taux qui reflète l'équilibre entre l'épargne et l'investissement au niveau agrégé. Les approches wickselliennes adoptent la même interprétation du taux de rendement du capital et le comparent à un autre taux réel, de nature monétaire, pour expliquer les phases de hausse ou de baisse de l'investissement selon que le taux de rendement du capital évolue au-dessus ou en dessous de son coût réel. Dans les approches néofishériennes, le taux d'intérêt réel sert également de référence à la fixation du taux d'intérêt nominal par les banques centrales. Dans les analyses à la Minsky, le taux réel est un taux nominal de nature financière déflaté par le taux d'inflation. Le cycle financier, moteur du capitalisme, détermine le volume de la liquidité financière sur les marchés de capitaux et influe sur les taux nominaux de marché. Le taux réel reflète donc à la fois les variations de la liquidité et les changements dans les anticipations du taux d'inflation futur. Enfin, pour les néocambridgiens, le taux d'intérêt réel est d'abord un taux de profit. Sa détermination dépend des modes de répartition et de distribution du revenu national entre les parties prenantes à l'activité de production.

Ces différents points de vue sur ce qu'est un taux d'intérêt réel ne sont pas des controverses théoriques anciennes de l'histoire de la pensée économique. Ils animent depuis plusieurs années les discussions entre économistes et responsables des politiques économiques pour comprendre comment l'apparition d'un nouveau régime dans le fonctionnement du capitalisme de marché – la stagnation séculaire – peut expliquer les faits stylisés suivants observés depuis les trois dernières décennies :

une baisse tendancielle des taux nominaux de marché (marchés monétaires et des actifs financiers) dans un contexte où l'inflation structurelle évolue depuis trente ans le long d'une trajectoire baissière ;

une baisse ininterrompue depuis vingt-cinq ans des taux d'intérêt naturels des économies ;

une stabilité du taux de rendement du capital requis par les actionnaires.

La stagnation séculaire peut se définir comme un moment historique de transformation du capitalisme de marché durant lequel les institutions de régulation de celui-ci (économiques, financières, sociétales, géopolitiques, d'innovations, etc.) changent profondément et engendrent un état transitoire – de longue durée – caractérisé par la concomitance de trois phénomènes : des trajectoires de croissance structurelle baissière pendant plusieurs décennies, des pressions désinflationnistes voire déflationnistes fortes, et une baisse tendancielle historique de nombreux taux d'intérêt.

Les débats actuels ont repris, si l'on peut dire, là où ils s'étaient interrompus plusieurs décennies auparavant. En effet, entre la fin des années 1930 et le début des années 1950, les économistes pensaient que la grande dépression avait été un symptôme d'une mutation profonde en cours d'un capitalisme en plein essor, mais générateur de déséquilibres. Des désaccords profonds entre économistes subsistaient quant à savoir si la crise financière déboucherait sur un régime long de stagnation économique, ou si elle avait plutôt eu un effet de catharsis en ouvrant la voie à un régime futur de prospérité. Hansen était le chef de file des « stagnationistes » au rang desquels figuraient Higgins, Kalecki, Kaldor, Lerner, Sweezy et Steindl. Ces auteurs constataient un essoufflement de la dynamique des facteurs de la croissance à long terme aux États-Unis : le ralentissement démographique, l'arrêt de l'accumulation extensive fondée sur la conquête de nouveaux territoires et une sous- accumulation continue du capital liée à la baisse tendancielle des taux de profit associée aux phénomènes de concentration industrielle et de pression sur les salaires. Les stagnationistes avaient face à eux les conjoncturistes (parmi lesquels Keynes et Kuznets) qui mettaient en avant une désarticulation entre l'épargne et l'investissement, les phases de stagnation économique étant causées par une insuffisance de la demande globale. Lionel Robbins et Irving Fischer étaient du même avis, mais associaient également les risques de stagnation aux excès du secteur financier (effets de levier facilités par les techniques de marge, crédits excessifs, déflation par la dette). S'opposaient également aux stagnationistes, Schumpeter qui défendait l'idée de crises aux effets darwiniens et fondées sur un processus de destruction créatrice1.

Borio (2014), Summers (2014) et Gordon (2016) relancent le débat sur la stagnation séculaire, en alertant sur les tendances longues des facteurs de la croissance économique, notamment sur le recul significatif et durable des taux d'investissement, sur les taux d'épargne élevés au niveau national et international, sur le tassement des gains de productivité et les effets du développement de la population, sur les déséquilibres causés par les cycles financiers longs à l'activité économique réelle (les phases de ralentissement économique ayant des durées supérieures à celles habituellement identifiées sur le cycle des affaires). Ces tendances sont observées en même temps que de nombreux taux d'intérêt réels semblent eux aussi évoluer à la baisse.

Dans cet article, nous passons en revue les arguments avancés dans la littérature pour relier le phénomène de stagnation séculaire à l'évolution de différents taux d'intérêt réels : les taux d'intérêt naturels, les taux réels induits par la combinaison des taux nominaux de marché et les anticipations inflationnistes, et les taux de rendement du capital investi dans les entreprises. L'article est organisé de la manière suivante. Une première partie décrit les causes de l'évolution baissière des taux d'intérêt naturels dans un contexte de stagnation séculaire. Une deuxième partie est consacrée à l'analyse des réponses apportées à la question de savoir si les taux naturels peuvent être considérés comme des attracteurs des taux d'intérêt réels observés.

Qu'est-ce qui explique l'évolution des taux d'intérêt naturels à la baisse ?

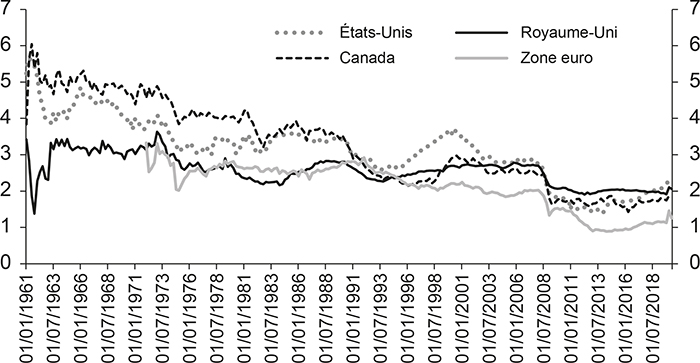

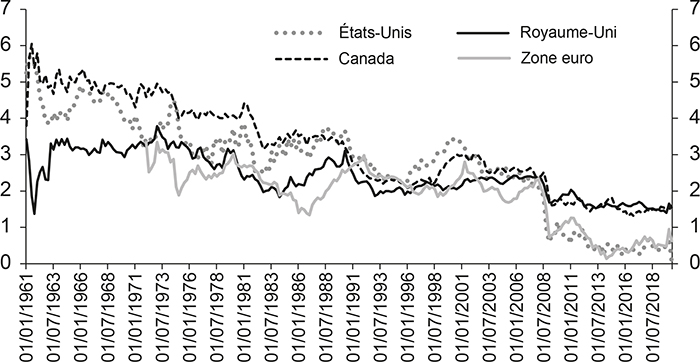

Les graphiques 1 et 2 (infra) montrent respectivement l'évolution du taux de croissance potentiel et du taux d'intérêt naturel pour les États-Unis, le Canada, la zone euro et le Royaume-Uni de 1961 à 2020.

Le taux d'intérêt naturel décrit le niveau auquel les taux d'intérêt réels devraient être pour que les économies fonctionnent à pleine capacité et à un niveau correspondant au plein-emploi. Ces deux graphiques montrent la même évolution baissière, quels que soient les pays et les régions considérées. La croissance potentielle et les taux naturels évoluent sur des paliers de plus en plus bas.

Taux de croissance potentiels

Source : Federal Reserve of New York à partir de la méthodologie de Holston et al. (2017).

Taux d'intérêt naturel

Source : Federal Reserve of New York à partir de la méthodologie de Holston et al. (2017).

Les interprétations théoriques de ces phénomènes sont diverses, selon que les causes sont attribuées à des phénomènes de moyen-long terme qui modifient la capacité de production des économies, des déséquilibres de court terme qui ont un caractère chronique (notamment les désajustements persistants entre épargne et investissement, ou des effets persistants du cycle financier sur le cycle des affaires).

L'érosion des gains de productivité : phénomène handicapant pour la croissance de moyen-long terme

Une volumineuse littérature, que l'on peut situer dans la tradition des modèles de croissance néoclassiques, attribue l'évolution historique du taux naturel à des facteurs d'offre comme ceux qui déterminent le taux d'intérêt à l'état stationnaire : la croissance des gains de productivité, celles du travail et du capital, ainsi que les volumes de travail et de capital.

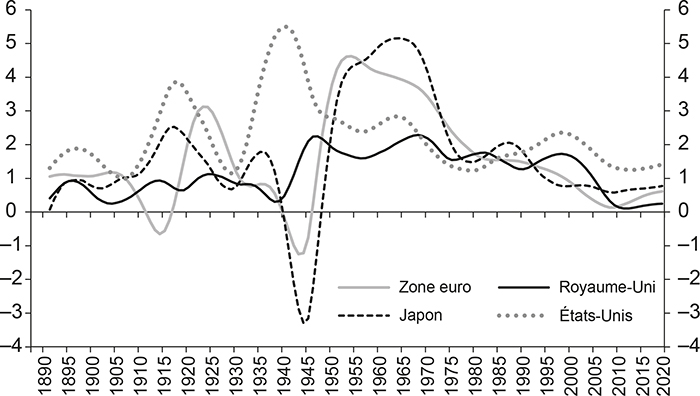

Le graphique 3 retrace le taux de croissance de la productivité dans quatre régions du monde sur des séries longues entre 1890 et 2020. Les séries représentées ont été obtenues en filtrant les taux de croissance de la productivité globale des facteurs par un filtre HP afin d'obtenir sa composante tendancielle. Nous observons un leadership des États-Unis entre 1910 et 1945, puis le rattrapage de ce pays par l'Europe et le Japon durant la période des Trente Glorieuses. Après le tassement progressif de ce rattrapage jusqu'au début des années 1990, les États-Unis retrouvent leur leadership. Dans tous les cas, nous observons un et ralentissement des gains de productivité dès le début des années 1980. L'Europe, le Japon et le Royaume-Uni ont une productivité inférieure de 15 % à 30 % à celle des États-Unis2.

Taux de croissance de la productivité globale des facteurs

Source : base de données sur la productivité en longue période de Bergeaud et al. (2017), http://www.longtermproductivity.com/.

Il y a un paradoxe, puisque le ralentissement des gains de productivité est observé alors que des innovations importantes sont apparues de manière continue, celles associées à l'économie de la connaissance (les nouvelles technologies de l'information et de la communication dans les années 1990) et plus récemment le numérique et l'économie digitale, les nanotechnologies, l'intelligence artificielle. Gordon (2015, 2016) fournit quelques explications à ce paradoxe. Les effets bénéfiques du progrès technique ne se manifestent que si l'environnement socio-économique est favorable. Or certaines évolutions sociétales et institutionnelles freinent sa diffusion rapide lorsqu'il est incorporé dans les facteurs travail et capital : le changement de structure de la pyramide des âges de l'offre de travail, la dégradation de la qualité de l'éducation en raison des coûts élevés d'accès aux études, le biais technologique induit par la dégradation du capital humain, le rendement décroissant des innovations récentes par rapport aux innovations de rupture du début du xxe siècle. D'autres causes peuvent être évoquées, comme la structure oligopolistique des secteurs qui sont des moteurs de l'innovation (le phénomène de concentration du capital étant favorisé par la globalisation des flux de capitaux et des chaînes de valeur), des taux d'utilisation des capacités de production bas, l'existence de freins à l'adoption des innovations par les entreprises de petite et moyenne taille, les frictions sur les marchés financiers3.

L'une des causes majeures du ralentissement des gains de productivité a été la baisse tendancielle du taux d'investissement, qui a commencé bien avant la crise financière de 2008. Elle a empêché le progrès technique incorporé dans le capital de se diffuser. Akcigit et Ates (2021) décrivent parmi les faits stylisés de l'économie digitale un phénomène qui s'est accentué dans la décennie courante, à savoir la décroissance dans la création du nombre de start-up dans les pays industrialisés. Par ailleurs, à partir du milieu des années 1990, la baisse de l'intensité capitalistique s'est accélérée avec les phénomènes de outsourcing et offshoring (stratégies d'externalisation de la production pour écraser les coûts de production face à la concurrence mondiale). Un autre phénomène a été la hausse de la part du capital intangible dans les dépenses d'investissement, mais dont les coûts fixes élevés représentent une barrière à l'entrée sur les marchés et conduisent à favoriser plutôt les stratégies de concentration. Ces coûts fixes élèvent les coûts d'ajustement pour les entreprises, d'autant plus que le capital intangible est difficile à valoriser auprès des banques pour servir de collatéral dans les opérations de prêts4. Soulignons enfin le rôle du changement de gouvernance des entreprises à partir du milieu des années 1980. En effet, leurs performances sont basées sur le principe de la valeur actionnariale, ce qui signifie que le critère de la profitabilité financière est privilégié à celui de la rentabilité économique. Cela a conduit à accroître le coût du capital, le financement par les capitaux propres ayant entraîné une hausse de la rémunération versée aux actionnaires (Aglietta, 2019).

La stagnation séculaire : un équilibre durable de sous-emploi

La baisse des taux d'intérêt naturels observée sur le graphique 2 (supra) est interprétée par une partie de la littérature macroéconomique comme le reflet d'un équilibre durable de sous-emploi créé par une demande agrégée atone et une situation d'épargne très excédentaire. Les économies sont analysées comme un grand marché des fonds prêtables sur lesquels l'offre et la demande déterminent l'équilibre ex ante entre l'épargne globale et l'investissement. Les facteurs qui expliquent le maintien des économies sur un équilibre « bas » sont les suivants : une « gloutonnerie » d'épargne (saving glut), la hausse de la rente actionnariale, l'accumulation des déséquilibres du cycle financier et sa non-soutenabilité, la montée des inégalités de revenu et de patrimoine, la grande modération et les politiques d'austérité budgétaire5.

L'épargne domestique excessive est liée à l'incertitude du futur, à l'aversion pour le risque des agents économiques, mais également par les énormes réserves de change de précaution conservées par les pays émergents en réaction aux crises (asiatique, turque, brésilienne, mexicaines) des années 1990. Celles-ci, massivement orientées vers le financement des déficits courants des États-Unis ou vers l'achat d'actifs peu risqués d'entreprises, ont engendré une trappe à sûreté (une rareté d'actifs sûrs) qui a entraîné un écrasement des primes de risque de marché et une baisse des taux d'intérêt (Caballero et Farhi, 2017). La littérature montre que le phénomène de gloutonnerie de l'épargne s'explique également par une accumulation d'épargne dans les entreprises au détriment de l'investissement productif pour procéder à des rachats d'actions6. Le cycle financier (capté par la conjonction des cycles longs du crédit, de l'immobilier et des valeurs mobilières) porte la croissance économique durant les phases d'expansion, mais entraîne les économies dans des récessions durables lors de son retournement et de sa phase descendante. La dévalorisation des bilans occasionnée par l'effondrement des prix des actifs conduit à un désendettement forcé des agents économiques et à un durcissement des contraintes de financement. Ce sont des freins à l'investissement et à la consommation.

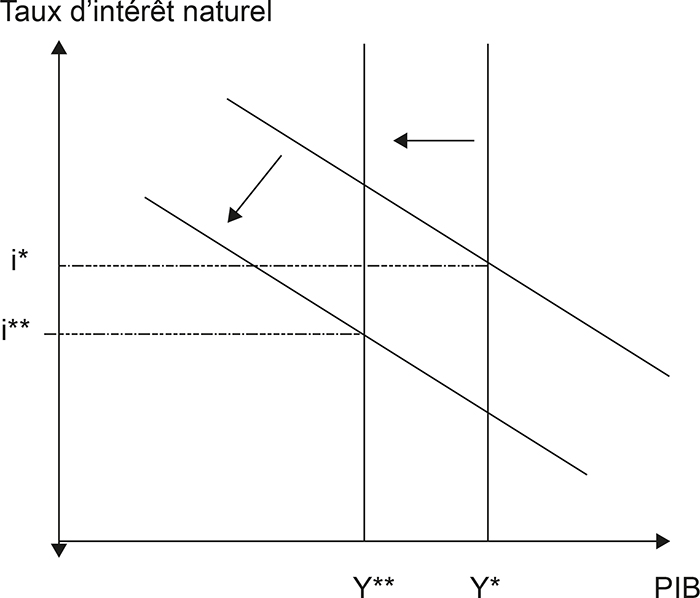

En combinant les explications de la stagnation séculaire comme un phénomène d'offre reflétant un essoufflement des économies représenté par des difficultés à rehausser les capacités de production et les explications par la demande, nous pouvons schématiser les raisons de la baisse tendancielle des taux d'intérêt naturels (cf. schéma 1 infra). Ce schéma montre deux droites. Celle qui est verticale représente l'offre de long terme qui détermine la capacité de production de l'économie. Un ralentissement ou des pertes de gains de productivité déplacent la droite vers la gauche. La droite à pente négative est une courbe IS captant l'équilibre entre épargne et investissement. Il s'agit du côté « demande » de l'économie. La droite se déplace vers le bas lorsque des facteurs affaiblissent le niveau de la demande. L'intersection des deux droites correspond, sur l'axe des ordonnées, au taux d'intérêt naturel. Il reflète un équilibre de long terme influencé par des facteurs d'offre et de demande.

Taux d'intérêt naturel équilibre entre offre et demande

Source : d'après l'auteur.

Le taux naturel n'est pas observable. C'est un taux virtuel que l'on estime soit à partir de modèles structurels, soit en utilisant des formes réduites7. Les déterminants de l'épargne et de l'investissement global, de la croissance structurelle sont des indicateurs observables dont on peut étudier théoriquement et empiriquement les effets sur le taux naturel.

Le taux d'intérêt naturel est-il un attracteur des taux réels observés ?

La réponse à cette question n'est pas univoque. Nous pourrions répondre de manière affirmative en nous figurant le taux naturel comme le taux d'intérêt réel en vigueur dans une économie qui atteint un état stationnaire. Cela pourrait, par exemple, correspondre au taux d'intérêt de la règle d'or d'un modèle de croissance néoclassique. Cette interprétation est, par exemple, celle des auteurs qui modélisent le taux réel dans le cadre de modèles dynamiques stochastiques d'équilibre général (DSGE) et qui recherchent le taux réel qu'une économie atteint en l'absence de rigidités8. En rappelant que les taux réels observés sont mesurés par l'écart entre les taux nominaux (des marchés financiers !) et le taux d'inflation anticipé, ce type de modèles repose sur l'hypothèse d'un équilibre des marchés financiers déterminé par l'équilibre du secteur réel (selon le principe de tout modèle d'équilibre général où la réalisation des équilibres sur n – 1 premiers marchés implique celle de l'équilibre du énième marché). Une autre manière de dire les choses est que l'hypothèse d'un taux d'intérêt naturel qui serait un attracteur pour les taux observés repose sur l'hypothèse selon laquelle le cycle financier « s'enroule » autour du cycle réel (les taux sur les marchés résultant de la détermination du taux naturel dans la sphère réelle), où la politique monétaire s'ajuste simplement au niveau de l'inflation et de l'activité, et où les agents anticipent les taux d'inflation futurs de manière rationnelle (la convergence de leurs anticipations menant les taux réels vers leur niveau naturel). Les marchés sont donc efficients pour faire converger les deux taux.

Ces raisonnements se heurtent à plusieurs critiques. La première est que les anticipations de marché sont rationnelles, mais seulement en partie. Les agents économiques se fient à l'environnement dans lequel ils évoluent pour anticiper les taux d'inflation futurs. Par ailleurs, la détermination des prix (et donc des taux de rendement) se fait selon une logique autoréférentielle qui ne tient pas nécessairement compte des évolutions de la sphère réelle. Une seconde critique est la suivante. C'est le rôle de la politique monétaire de créer les conditions favorables à la convergence des taux sur les marchés financiers et dans le secteur réel. La stagnation séculaire s'explique par le fait qu'il existe des obstacles qui maintiennent un écart positif entre les taux réels observés et le taux naturel virtuel.

La nécessité de prendre en compte le rôle

du cycle financier

Un inconvénient du schéma 1 supra est que le taux d'intérêt d'équilibre de l'économie est unique. Le taux naturel y est confondu avec les taux d'intérêt observés d'origine monétaire et financière. Une hypothèse implicite est que les taux réels de marché coordonnent les décisions d'épargne et d'investissement, ce que décrit la courbe IS : le lieu des couples de taux d'intérêt et de production pour lesquels l'épargne est égale à l'investissement.

Or l'épargne désirée et l'investissement souhaité ne coïncident pas nécessairement dans le capitalisme financier. Il n'existe pas de lien causal de l'épargne vers l'investissement. En effet, ce dernier dépend avant tout de la liquidité disponible sur les marchés financiers, et donc des arbitrages que font les acteurs de ces marchés pour maximiser le rendement de leur épargne (financière). Par ailleurs, l'investissement dépend du taux d'intérêt naturel, égal au taux de rentabilité anticipé du capital à moyen-long terme, et du coût du capital (c'est-à-dire du taux d'intérêt de la politique monétaire, des taux de marché, et du coût des capitaux propres). Il peut tout à fait y avoir concomitance entre une situation où l'épargne est abondante et où l'investissement est faible. Dans ce cas, pour déterminer l'équilibre macroéconomique, c'est la capacité de production et l'inflation qui s'ajustent. Il faut donc différencier le taux naturel, qui dépend de facteurs réels et qui cause l'investissement, des taux de marché qui conditionnent les décisions d'investissement. Il n'existe pas de mécanismes automatiques qui garantissent leur convergence. Telle était déjà l'intuition de Wicksell en 1898. Selon lui, l'écart entre le taux naturel et les taux de marché est à l'origine du cycle des affaires. Dans le capitalisme financier, au-delà de l'influence des taux d'intérêt, c'est le cycle du crédit qui explique les désajustements entre épargne et investissement ex ante. De manière endogène, les comportements de levier des emprunteurs et des prêteurs déterminent les conditions de soutenabilité de l'endettement privé, ou de manière équivalente les limites à l'endettement. Durant les phases montantes du cycle du crédit, les leviers d'endettement élevés permettent d'augmenter l'investissement et d'accroître les capacités de production. Durant les phases baissières, les contraintes d'endettement se durcissent et entraînent souvent un désendettement forcé qui fait chuter l'investissement. Le cycle du crédit modifie également les comportements de consommation à cause des variations du taux d'intérêt des emprunts (coût du crédit) et des effets de valorisation/dévalorisation du patrimoine financier (effets de richesse)9.

Lorsqu'on intègre le cycle financier dans les raisonnements, le phénomène de stagnation prolongée décrit une situation où, mus par le cycle du crédit et les variations des prix des actifs, les comportements de l'offre globale et la demande agrégée entraînent une baisse prolongée de la capacité de production des économies, nécessaire pour « corriger » les désajustements entre épargne désirée et investissement souhaité.

Les interprétations néofishériennes et néowickselliennes

de la stagnation séculaire

Dans ce contexte, la question de la relation entre les taux d'intérêt réels observés et le taux d'intérêt naturel a été étudiée sous un angle particulier. En effet, l'équilibre macroéconomique peut être décrit par la relation de Fisher suivante, qui met en relation ces deux taux :

Taux d'intérêt nominal = Taux d'intérêt naturel + Anticipations d'inflation

Le taux nominal est un indicateur synthétique des taux d'intérêt de marché, y compris celui de la politique monétaire. À l'équilibre macroéconomique, il y a donc égalité entre le taux d'intérêt réel observé et le taux naturel. Une différence persistante entre ces deux taux peut engendrer une situation de stagnation prolongée. C'est le cas, par exemple, lorsque le taux d'intérêt naturel évolue vers des niveaux de plus en plus bas (il peut même devenir négatif). Les taux observés sont alors trop hauts et étouffent dans l'œuf toute reprise économique. Ce scénario a de fortes chances de se produire lorsque deux phénomènes se conjuguent : la baisse du taux d'intérêt nominal est limitée par une valeur plancher et les anticipations d'inflations sont fixes, voire baissières. Le premier phénomène se produit dans le cas où la politique monétaire est contrainte par la « barrière zéro » (zero lower bound), ou lorsque les économies sont en situation de trappe à liquidité, ou encore lorsqu'il existe des trappes à sûreté (c'est-à-dire, lorsque l'offre d'actifs sûrs est faible comparativement à la demande de ces actifs). Dans ce cas :

Taux d'intérêt nominal > Taux d'intérêt naturel + Anticipations d'inflation

Nous retrouvons ici l'approche de Wicksell. Lorsque le coût réel du crédit est supérieur au taux de rendement réel anticipé du capital, l'investissement est pénalisé et cela engendre des baisses de production. Les modèles théoriques actuels fournissent une version moderne de l'approche de Wicksell en introduisant dans les raisonnements les effets du cycle financier, les équilibres de sous-emploi et de nouvelles hypothèses sur les anticipations d'inflation.

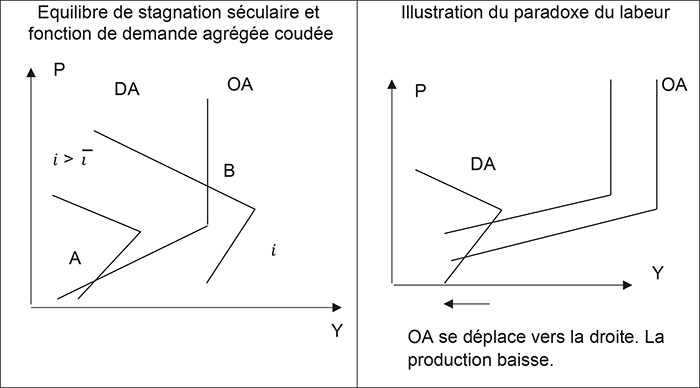

Lorsque le taux d'intérêt nominal bute sur une valeur plancher, la fonction de demande agrégée devient une fonction croissante du taux d'intérêt réel. En effet, supposons une situation initiale où la demande est faible. Les agents économiques anticipent une baisse des prix. Tant que le taux d'intérêt nominal se trouve au-dessus de sa valeur minimale, il peut être abaissé par la banque centrale, ou les variations de prix sur les marchés financiers, de sorte qu'il en résulte une baisse du taux réel qui stimule la demande. Mais lorsqu'ils atteignent leur valeur plancher (par exemple, zéro), les anticipations baissières des prix font monter le taux réel et la demande chute encore davantage. C'est à cause de cette « mauvaise » orientation de la demande agrégée qu'apparaissent des équilibres macroéconomiques de stagnation séculaire. Trois situations ont été étudiées dans la littérature : le paradoxe du labeur, le paradoxe de l'épargne et le paradoxe de la flexibilité10. Ces paradoxes illustrent l'inefficacité des politiques d'offre destinées à sortir des trappes à production et inflation basses.

Le schéma 2a illustre les deux types d'équilibre de sous-emploi (stagnation séculaire) et de plein-emploi dans le cas où la demande agrégée est non linéaire et coudée (en dessous du taux d'intérêt plancher, sa pente devient croissante). OA est la courbe d'offre agrégée et DA la courbe de demande agrégée. P et Y désignent respectivement le niveau général des prix et la production. Le point B représente l'équilibre de plein-emploi, tandis que le point A représente l'équilibre de stagnation séculaire, lorsque le taux d'intérêt nominal i a atteint son niveau plancher ī.

Équilibre de stagnation séculaire

et fonction de demande agrégée coudée

Schéma 2b

Illustration du paradoxe du labeur

Source : d'après l'auteur.

Une politique fiscale, visant à abaisser le coût du travail, ou une hausse de la productivité ont les effets attendus suivants. Elles réduisent le coût du travail et conduisent les agents à anticiper une baisse des prix. Si le taux d'intérêt est à son niveau plancher, alors pour les raisons évoquées précédemment, la hausse des taux réels conduit les agents à anticiper une baisse de la demande agrégée. Au lieu d'embaucher de nouveaux travailleurs, les firmes peuvent licencier une partie de ceux qui sont employés. Le paradoxe du labeur vient de ce que tout le monde serait prêt à travailler (les entreprises sont prêtes à embaucher), mais ne le peuvent pas à cause des conditions financières sur les taux d'intérêt. Sur le schéma 2b, la courbe OA se déplace vers la droite : la récession économique est aggravée et cela engendre des pressions déflationnistes.

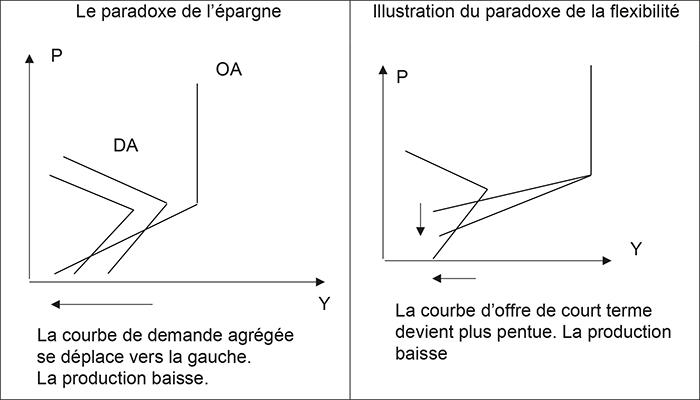

Il en est de même lorsque l'instrument utilisé pour lutter contre une récession est une baisse des taxes sur le capital. La hausse anticipée des taux d'intérêt réels pousse l'épargne désirée à la hausse et fait baisser l'investissement souhaité et la consommation. La demande agrégée plus faible prolonge la récession initiale. Sur le schéma 2c, la courbe de demande agrégée se déplace dans le mauvais sens, c'est-à-dire vers la gauche.

Paradoxe de l'épargne

Schéma 2d

Illustration du paradoxe

de la flexibilité

Source : d'après l'auteur.

Le paradoxe de la flexibilité peut être illustré en prenant l'exemple suivant de la relation de Fisher :

Taux d'intérêt nominal (0 %) = Taux d'intérêt naturel (–4 %) + Anticipations d'inflation (+4 %)

Supposons une économie très « déprimée » et reflétée par un taux d'intérêt naturel négatif de –4 %. Supposons également que le taux d'intérêt nominal est à son plus bas niveau à 0 %. Dans ce cas, pour que la production observée soit au moins égale à la capacité de production de l'économie, le taux d'inflation anticipé doit être au minimum égal à 4 %. Dans une économie où les anticipations sont basses ou baissières, le taux nominal devient supérieur à la valeur nécessaire pour amener l'économie au plein-emploi. Le même résultat est obtenu en supposant que les salaires sont plus flexibles. Dans ce cas, la courbe d'offre agrégée de court terme devient plus pentue (cf. schéma 2d).

Des résultats similaires sont obtenus dans une économie à agents hétérogènes et différenciés en fonction de leur contrainte d'endette ment. La fonction de demande agrégée est une fonction croissante du taux d'intérêt réel lorsque la proportion d'agents économiques contraints au désendettement dépasse celle des agents dont l'endettement est soutenable.

Les effets de la baisse tendancielle du taux d'inflation

depuis trois décennies

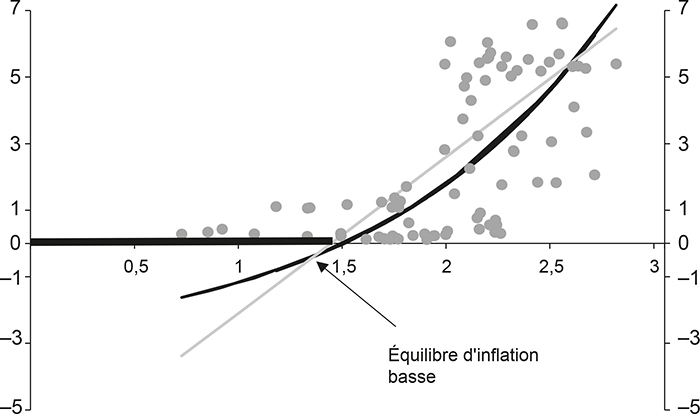

Les graphiques 4a et 4b (infra) propose une représentation de la stagnation séculaire, lorsque l'économie est « piégée » dans un équilibre stationnaire stable caractérisé par un taux d'inflation et un taux d'intérêt bas. Les deux illustrations concernent la zone euro et les États-Unis entre 1997 et 2017. Le taux d'intérêt est représenté sur l'axe des ordonnées (taux nominal de court terme) et le taux d'inflation est décrit sur l'axe des abscisses. La droite oblique grise décrit la relation de Fisher et la courbe correspond à la représentation d'une règle de Taylor non linéaire où le taux d'intérêt nominal dépend du taux d'inflation.

Sur les graphiques 4a et 4b (infra), la ligne en noir épaisse décrit le seuil de zéro pour le taux d'intérêt. L'équilibre macroéconomique est représenté par l'intersection des deux courbes. L'équilibre de stagnation séculaire correspond à celui le plus à gauche, caractérisé par une inflation faible et corrélativement un taux nominal très proche de zéro, voire négatif. La transition d'un équilibre à l'autre s'est faite progressivement. Théoriquement, la stabilité de l'équilibre bas dépend des pentes respectives de la règle de Taylor et de la relation de Fisher. Benhabib et al. (2001) et Schmitt-Grohé et Uribe (2009) proposent des modèles théoriques reproduisant les conditions de réalisation des deux équilibres représentés sur ces graphiques. Le point intéressant est qu'il existe des forces qui poussent les économies industrialisées vers un équilibre où elles se retrouvent bloquées dans une trappe désinflationniste (ou déflationniste) et les éloignent de l'équilibre avec un taux d'inflation élevé.

Équilibres de stagnation séculaire : zone euro

Équilibres de stagnation séculaire : États-Unis

Source des deux graphiques : d'après l'auteur à partir des données de la base FRED de la Fed de Saint-Louis.

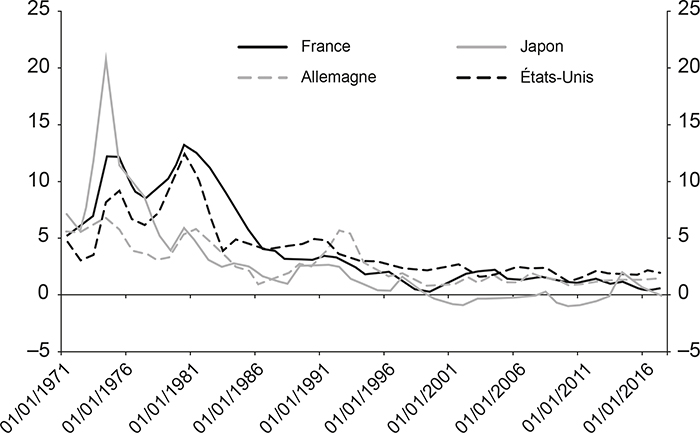

Le graphique 5 (infra) montre l'évolution du taux d'inflation pour l'Allemagne, la France, les États-Unis et le Japon depuis le début des années 1970. Nous pouvons observer que le taux d'inflation a décru tendanciellement et qu'il s'est stabilisé à des niveaux bas (autour de 2 % dans les trois premiers et plutôt autour de 0 % au Japon). Pour expliquer ces évolutions, nous devons partir d'un constat. L'hypothèse d'anticipations rationnelles des taux d'inflation futurs paraît insuffisante pour expliquer ce que nous observons. En effet, au moins depuis 1990, à plusieurs reprises la politique monétaire a conduit à une détente des taux, sans que cela ne change l'orientation à la baisse des anticipations d'inflation. L'une des raisons est que les anticipations sont fortement déterminées par l'environnement dans lequel évoluent les agents économiques. Si l'on veut comprendre pourquoi les taux d'intérêt réels observés ont été longtemps au-dessus du taux d'intérêt naturel (donc pourquoi les anticipations d'inflation n'ont pas été haussières), il convient d'expliquer pourquoi l'inflation est restée structurellement basse dans les économies industrialisées depuis les trois dernières décennies.

Baisse de l'inflation sur une longue période

Source : d'après l'auteur à partir des données de la base FRED de la Fed de Saint-Louis.

La première raison est que les déterminants domestiques de l'inflation ont exercé une influence de plus en plus réduite sur l'évolution des prix. En effet, alors que la courbe de Phillips reste l'un des cadres théoriques de référence pour expliquer l'évolution des prix, les travaux théoriques et empiriques montrent que la réactivité des prix aux déséquilibres du marché des biens et du travail a diminué fortement depuis 1980. La pente des courbes de Phillips, dans de nombreux pays industrialisés, a régulièrement diminué. Les causes de cette moindre réactivité sont multiples. La fragmentation du marché du travail et la plus grande précarisation du marché du travail qu'elle a impliquée (contrats à durée déterminée, intérim, travail à temps partiel, auto-entrepreneuriat, etc.) ont écrasé les coûts salariaux. Par ailleurs, la progression des salaires a été plus faible que celle de la productivité du travail, ce qui a diminué les chances de voir se développer une inflation par les coûts. Enfin, l'inflation dans le secteur réel est négativement corrélée à l'inflation financière qui reflète l'augmentation des prix des actifs financiers.

La seconde raison est que les taux d'inflation sont fortement influencés par des facteurs mondiaux. L'entrée des pays asiatiques dans l'OMC (Organisation mondiale du commerce) et l'accélération de la mondialisation des échanges ont permis l'entrée sur le marché du travail mondial de millions de travailleurs payés à bas coûts. Les impératifs de compétitivité ont conduit les entreprises à recourir massivement à l'outsourcing et à l'offshoring en externalisant une partie des taches et des processus productifs. La démultiplication des chaînes de valeur et la baisse des prix des intrants de production ont également été des facteurs déflationnistes.

De ces phénomènes ont résulté des anticipations d'inflation baissières, ou au mieux stabilisées à des niveaux bas. Tout cela a conduit à rendre les taux d'inflation moins sensibles au taux de chômage et à réduire les pentes des courbes de Phillips (Blanchard, 2016).

CONCLUSION

La question de la baisse tendancielle des taux d'intérêt réels est centrale pour interpréter l'évolution du capitalisme financiarisé. La politique économique actuelle doit faire face à plusieurs défis. Le premier est adressé à la politique monétaire. Comment faire pour que les taux observés ne demeurent pas durablement au-dessus des taux naturels ? La réponse a été en partie fournie grâce au recours aux politiques monétaires non conventionnelles. Il suffit d'abonder les marchés financiers en liquidités. La pression à la hausse exercée sur les prix des actifs a comme corollaire un écrasement des taux de rendement de marché. Lorsque les taux naturels sont proches de zéro, il faudrait qu'il en soit de même des taux réels observés, voire qu'ils soient légèrement négatifs pour avoir un effet stimulant sur les économies. Mais l'obstacle auquel se heurtaient les banques centrales jusqu'à 2020 était les anticipations d'inflation basses. Le retour de la boucle prix-salaires dans le contexte actuel de reprise de l'inflation post-Covid pourrait changer la donne.

Le second défi est adressé aux politiques budgétaires et structurelles pour « arracher » les économies de la stagnation séculaire et faire remonter les taux naturels. Nous avons vu que les politiques fiscales pouvaient entraîner des paradoxes, notamment si l'économie évolue sur une portion de la courbe de demande agrégée à pente croissante. Des politiques budgétaires très expansives sont préférables pour faire augmenter durablement la demande agrégée, mais aussi pour influencer l'offre agrégée de long terme (politiques de soutien de l'innovation, dépenses de R&D (recherche et développement), politiques éducatives et de formation, politiques accélérant la transition numérique et écologique). Les politiques budgétaires doivent être suffisamment expansives pour générer des anticipations inflationnistes. Cela suppose que les banquiers centraux évitent de relever trop fortement le taux d'intérêt pour donner de la crédibilité à ces politiques, ou qu'ils prolongent leurs politiques publiques de rachat des actifs. La solution à l'endettement public actuel des États est de contribuer à encore plus d'endettement si la configuration est celle d'une stagnation séculaire. Il s'agit de faire baisser les taux réels, de les maintenir au niveau des taux naturels pour stimuler la demande agrégée. Épargner est contre-productif, les hauts niveaux de dettes actuels étant remboursés par des taux de croissance plus élevés dans le futur.