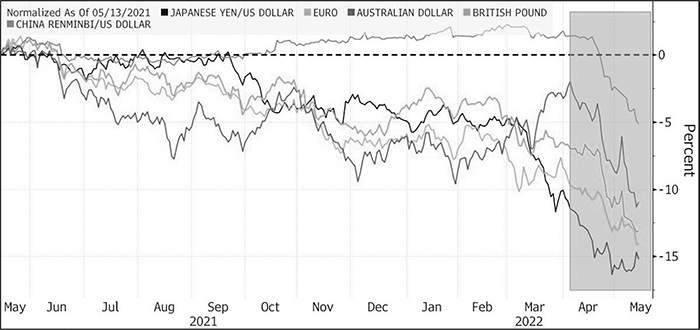

Dans les jours qui ont précédé la réunion, en Allemagne, des ministres des Finances et des gouverneurs des banques centrales du G7, le 20 mai 2022, la question a été posée : dans un contexte caractérisé par une montée en flèche du dollar, une action concertée, destinée à agir sur le cours de la monnaie américaine, jusqu'à un renversement de la tendance, ne serait-elle pas opportune ? Dans une situation de forte demande pour le billet vert, alimentée par une hausse des taux d'intérêt plus forte aux États-Unis que dans les autres économies développées, ainsi que par une ruée vers le dollar comme valeur refuge en raison de la guerre en Ukraine, le yen est tombé à son plus bas niveau depuis vingt ans ; l'euro s'est rapproché de la parité de 1 pour 1 pour la première fois depuis 2002 ; le yuan, qui s'était légèrement apprécié entre octobre 2021 et mars 2022, s'est brutalement déprécié, de 5 %, par rapport au dollar entre le début d'avril et le milieu de mai (cf. graphique 1 infra). Ainsi, en un an, le dollar s'est-il apprécié de 16 % par rapport à un panier de monnaies, une hausse s'inscrivant elle-même dans une tendance durable en ce sens, de 30 % au cours des huit dernières années. Cette forte appréciation est venue susciter de nombreuses inquiétudes, en raison de ses effets négatifs pour le reste du monde : dans les économies avancées, une accélération de l'inflation, en raison du renchérissement des matières premières ; dans les économies émergentes, un alourdissement de la charge d'une dette extérieure élevée, libellée en dollar.

Appréciation du dollar US par rapport aux principales monnaies

Source : Bloomberg.

La question de l'opportunité d'une action internationale concertée a été accompagnée de références à l'Accord du Plaza de 1985, quand les autorités du G5 – réunies à New York à l'initiative du secrétaire américain au Trésor, James A. Baker – se sont alors accordées sur la nécessité d'agir pour déprécier le dollar. Des références justifiées en établissant un parallèle entre certains aspects de la situation actuelle et celle qui prévalait au milieu des années 1980 : accélération de l'inflation, resserrement de l'action de la Fed (Federal Reserve) et forte appréciation du dollar. La baisse significative du dollar observée par la suite a fait de cet Accord du Plaza la référence habituelle quand on s'interroge sur l'opportunité d'une action concertée des autorités sur le marché des changes. C'est le cas, périodiquement, au cours de chacune des phases marquées par une forte appréciation du dollar, comme celle que l'on observe aujourd'hui. Surgissent alors les mêmes interrogations : le dollar est-il surévalué ? Si oui, quels sont les risques pour les États-Unis et pour le reste du monde ? Un Plaza II permettrait-il de les dissiper ? Un accord de ce type est-il envisageable dans un contexte nouveau, après les transformations enregistrées par la finance internationale ? Si oui, quelles pourraient en être les modalités et que pourrait-on en attendre ? D'autres moyens d'intervention sont-ils envisageables ?

L'actualité périodique d'un Accord du Plaza depuis l'instauration, en 1973, du Système monétaire international (SMI) en vigueur, jusqu'à aujourd'hui, et l'évolution des idées à ce sujet font l'objet de cet article. La présentation est articulée autour des trois phases d'appréciation durable du dollar, celles-ci étant dégagées dans un premier temps (première partie). Par la suite, elles sont reprises une à une. La première phase, de 1978 à 1985, est celle qui débouche sur l'Accord du Plaza (deuxième partie). La deuxième, où la question de l'opportunité d'un Plaza II est posée, couvre la période 1995-2002 (troisième partie). Une question resurgit au cours de la troisième phase, qui débute en 2011 et se poursuit aujourd'hui (quatrième partie). Pour chacune de ces phases, les évolutions observées et les événements marquants sont dégagés ; les épisodes ayant donné lieu à des discussions autour d'un Plaza sont privilégiés ; les arguments échangés à cette occasion ainsi que les décisions prises sont présentés. En procédant ainsi, il s'agit d'analyser les liens entre les faits et les idées relatifs à un Plaza, c'est-à-dire des interventions concertées sur le marché des changes accompagnées ou non d'une coordination internationale des politiques économiques.

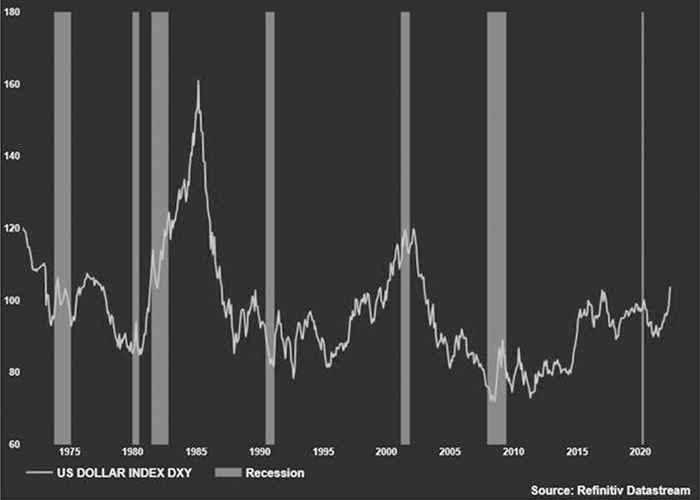

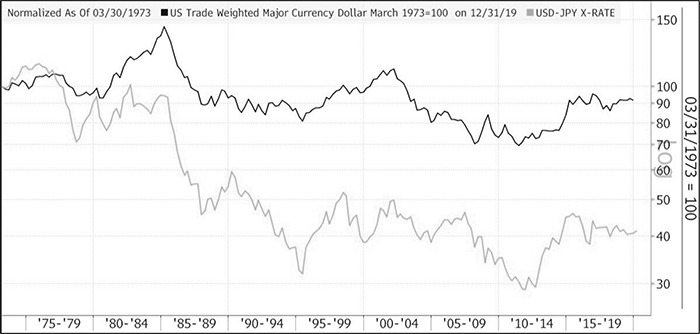

Cycles longs du dollar de 1973 à aujourd'hui

Cycles longs du taux de change nominal

Au début des années 1990, Engel et Hamilton (1990) ont montré que le taux de change du dollar évoluait durablement dans une direction donnée et que son évolution était mieux décrite par un modèle de cycle long que par une marche au hasard. Trente ans plus tard, leur conclusion reste pertinente. L'évolution du taux de change effectif du dollar, de 1973 jusqu'à aujourd'hui, est représentée sur le graphique 2 (infra) où sont aussi indiquées les périodes marquées par une récession. L'indice retenu est celui couramment utilisé – notamment par la Fed. Il s'agit du DXY ; il mesure la valeur du dollar par rapport à un panier de monnaies des économies avancées : l'euro, le yen, la livre sterling, le dollar canadien, la couronne suédoise et le franc suisse.

Évolution du taux de change effectif nominal du dollar

Note : le DXY est une moyenne géométrique de la valeur du dollar où les pondérations des devises retenues sont les suivantes : EUR : 57,6 % ; JPY : 13,6 % ; GBP : 11,9 % ; CAD : 9,1 % ; SEK : 4,2 % ; CHF : 3,6 % ; sa hausse traduit une appréciation nominale du dollar.

EUR : euro ; JPY : yen japonais ; GBP : livre sterling ; CAD : dollar canadien ; SEK : couronne suédoise ; CHF : franc suisse.

Source : Reuters.

Sur l'ensemble de la période, on observe trois cycles dans l'évolution du DXY. Tout d'abord, au cours des années 1970 jusqu'au début des années 1980, sa valeur a baissé. Par la suite, avec le moment Volcker, le dollar s'est fortement redressé vis-à-vis des monnaies des principaux partenaires commerciaux des États-Unis ; il a alors connu une phase de hausse exceptionnelle, la plus marquée sur l'ensemble de la période, jusqu'au milieu des années 1980. Ce mouvement s'est alors renversé et le dollar n'a cessé de baisser pour tomber, au début des années 1990, au niveau le plus bas enregistré depuis l'entrée en vigueur du nouveau SMI. On a alors assisté à un nouveau renversement, avec l'entrée dans une nouvelle phase de hausse, marquée par un resserrement de la politique de la Fed en 1994, combiné à une action accommodante de la Bundesbank lors de la phase d'expansion qui a suivi la réunification allemande ; l'appréciation du dollar s'est poursuivie tout au long de la décennie. Celle des années 2000 est, quasiment, l'image inversée de la précédente, le taux de change du dollar baissant régulièrement jusqu'à atteindre un point bas au moment de la crise financière globale. Depuis lors, il s'est régulièrement apprécié.

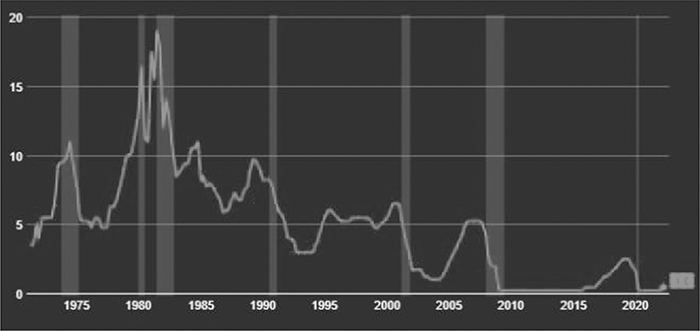

L'évolution cyclique du taux de change du dollar est donc, généralement, en phase avec la politique monétaire de la Fed représentée par l'évolution de son taux directeur (cf. graphique 3 infra). Au milieu des années 1990, lorsque la Fed a relevé ses taux, le dollar s'est apprécié. En 2002, lorsque la Fed a réduit ses taux, le dollar s'est considérablement affaibli. La corrélation entre le dollar et le taux des fonds fédéraux a disparu au milieu des années 2000. Alors que l'économie était en phase d'expansion et que les taux montaient, le dollar ne s'est pas apprécié. Il a commencé à rebondir avant de retomber en 2008 et 2009. Après la sortie de la Grande Récession, le dollar a fluctué pendant des années. Dans le contexte d'une économie plus forte et d'éventuelles hausses de la Fed, le dollar a recommencé à augmenter de 2014 à 2017, se stabilisant par la suite jusqu'au printemps 2020. Il a atteint un pic en 2020 lors de la pandémie mondiale de Covid-19, alors que les investisseurs recherchaient la stabilité. Puis quand l'économie mondiale est sortie de la pandémie, le dollar s'est temporairement affaibli. En 2021 et 2022, avec le resserrement attendu de la politique de la Fed, le dollar s'est à nouveau rapproché de niveaux records.

Évolution du taux des fonds fédéraux

Source : Reuters.

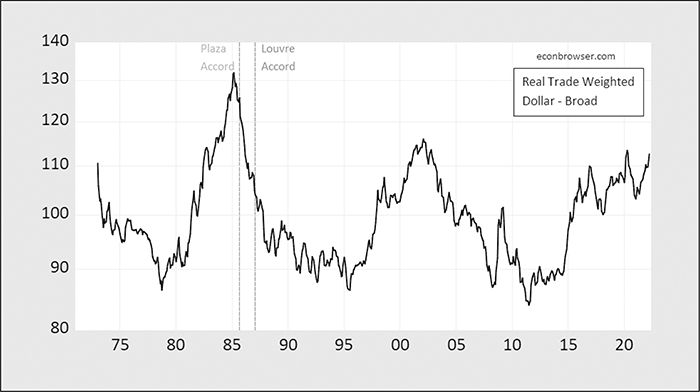

Cycles longs du taux de change réel

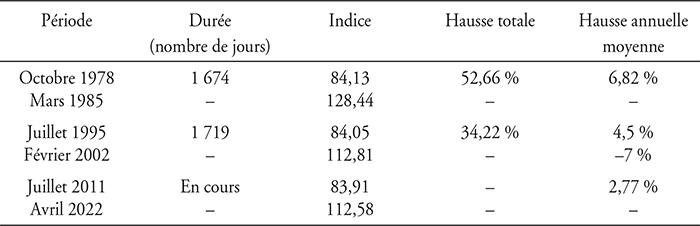

Sur la même période, l'évolution du taux de change effectif réel mesurée, à nouveau, au moyen de l'indice utilisé par la Fed, est représentée sur le graphique 4 (infra). Globalement, considéré à un horizon suffisamment long, le taux de change réel semble stationnaire et a tendance à revenir à une valeur à peu près constante à long terme, une observation conforme à celle qui ressort de la littérature montrant la validité du modèle de retour à la moyenne (Froot et Rogoff, 1994 ; McDonald, 1999). Dans ces conditions, des cycles longs apparaissent là aussi, avec trois phases de hausse durable du taux de change effectif réel dont le tableau (infra) donne les grandes lignes. En comparant la dernière aux deux qui l'ont précédée, on voit que le taux d'appréciation réelle du dollar, en moyenne annuelle, y est resté assez nettement en deçà de celui observé au cours de ces deux épisodes.

Évolution du taux de change effectif réel du dollar (RER)

Note : RER = E × PUS/PF, avec RER le taux de change effectif réel ; E le taux de change (effectif) nominal ; PUS le niveau général des prix aux États-Unis ; PF le niveau général des prix mesuré dans le reste du monde.

Source : Econbrowser.

Trois phases d'appréciation du taux de change réel du dollar : faits saillants

Note : sur la base des données de la BRI (Banque des règlements internationaux).

Source : calculs de l'auteur.

Les travaux récents permettent d'expliquer l'évolution cyclique du taux de change réel. Il en ressort qu'il converge graduellement vers sa valeur d'équilibre. Dans le cas du dollar, celle-ci semble correspondre assez bien au BEER (behavioral equilibrium exchange rate) (UniCredit, 2013 ; Ca'Zorzi et al., 2021). Celui-ci est une généralisation de la théorie de la parité des pouvoirs d'achat, où les écarts persistants observés par rapport à cette parité ne sont pas considérés comme des déséquilibres s'ils sont déterminés par des fondamentaux économiques.

Première phase d'appréciation réelle du dollar (1978-1985) et Plaza I

Nouveau policy-mix aux États-Unis

En 1971, pour résoudre les problèmes auxquels était confrontée l'économie américaine – une forte inflation, un taux de chômage élevé et une monnaie faible –, Mundell a proposé le recours à la combinaison d'une politique monétaire restrictive et d'une politique budgétaire expansionniste (Mundell, 1971 ; Sachs, 1985). Cette recommandation était l'application, à la situation des États-Unis, du principe général de politique économique selon lequel « les instruments financiers (c'est-à-dire la monnaie) doivent être affectés aux objectifs financiers, les instruments réels (c'est-à-dire la politique budgétaire) aux objectifs réels ». Ce policy-mix devait permettre, simultanément, de stimuler l'activité économique et de ralentir l'inflation, tout en renforçant le taux de change – ce qui ne faisait pas, à l'époque, l'objet d'un consensus notamment en Europe – par l'augmentation du taux d'intérêt et les entrées de capitaux.

Une dizaine d'années plus tard, ce policy-mix est devenu réalité aux États-Unis, sans que cela ne traduise, de la part des autorités de politique économique, la volonté de suivre les recommandations de Mundell. Cette adoption tient plutôt à la conjonction de différentes circonstances. La dimension externe de la politique économique a pris de l'importance (Friedman, 1988). Jusque-là, depuis la Seconde Guerre mondiale, le solde des paiements courants avait fréquemment changé de signe, mais était toujours resté peu important au regard de la taille de l'économie américaine. Au début des années 1980, son niveau est devenu suffisamment élevé pour qu'il soit nécessaire de le considérer dans l'évaluation de la situation macroéconomique. Les États-Unis sont passés de la situation de plus grand pays créancier du monde à celle de plus grand débiteur. Le taux de change a alors acquis une importance nouvelle sur les marchés financiers américains. À ce sujet, la première Administration Reagan, entrée en fonction au début de 1980, a adopté l'attitude consistant à laisser les marchés en assurer la détermination, sans intervention de sa part. Par ailleurs, elle a adopté une politique budgétaire très expansionniste avec des baisses d'impôts et une forte augmentation des dépenses publiques dans le domaine militaire. Enfin, sous la présidence de Paul Volcker, la Fed a mené une politique monétaire très restrictive – avec un taux directeur atteignant 19 % en 1981 – destinée à mettre fin à la grande inflation, avec une hausse sans précédent des taux d'intérêt.

Les effets ont été conformes à ceux annoncés par Mundell. Jusqu'au début de 1984, le nouveau policy-mix s'est traduit par une hausse des taux d'intérêt à long terme, avec un afflux important de capitaux et une forte appréciation du dollar, principalement par rapport aux monnaies européennes. L'ampleur de cette appréciation s'explique aussi par les divergences observées au cours de la première moitié des années 1980 entre les évolutions des politiques monétaire et budgétaire enregistrées aux États-Unis et celles observées dans les autres économies avancées. Dans le domaine budgétaire, alors que la politique prenait aux États-Unis un caractère très expansionniste, elle devenait plus restrictive ailleurs (Blanchard et Summers, 1984). Dans le domaine monétaire, alors que les taux de la Fed montaient en flèche, les taux directeurs des autres grandes banques centrales baissaient fortement.

Appréciation « insoutenable » du dollar

De mars 1984 à février 1985, le dollar a continué de s'apprécier avec deux différences notables : une intensité encore accrue, son appréciation mesurée par rapport à la fin de 1980 s'élevant au total à près de 75 % ; une plus grande difficulté à l'expliquer par l'évolution des fondamentaux, le différentiel de taux d'intérêt réels entre les États-Unis et les autres économies avancées étant retombé à un niveau beaucoup plus modeste qu'auparavant. Le caractère insoutenable de l'appréciation du dollar a alors été souligné par Krugman (1985). Selon lui, elle traduisait la myopie des investisseurs internationaux et était la manifestation de l'existence d'une bulle qui allait nécessairement éclater. Son argumentation était la suivante : le différentiel de taux d'intérêt réel étant désormais très faible, la force du dollar s'expliquait essentiellement par les anticipations du marché sur son évolution à venir. Une évolution insoutenable, car elle se traduirait par un accroissement du déficit courant des États-Unis, débouchant sur un endettement extérieur d'un niveau comparable à celui de l'ensemble des pays d'Amérique latine. Tôt ou tard, les marchés devraient revoir leurs anticipations, ce qui pourrait conduire à un plongeon du dollar. En effet, à compter de 1984, les États-Unis se sont mis à emprunter au reste du monde sur une vaste échelle. D'où des inquiétudes sur l'éventualité d'un retrait brutal des investisseurs étrangers et de ses conséquences pour le dollar.

Efficacité attendue des interventions : premier aperçu

En 1973, les autorités monétaires considéraient les interventions sur les marchés des changes – définies, de manière opérationnelle, comme toute vente ou acquisition de devises contre monnaie nationale effectuée par les autorités monétaires sur le marché des changes (Jurgensen, 1983) – comme un instrument efficace et elles y ont eu recours à différentes reprises au cours de la décennie1. Les choses ont changé, au début des années 1980, avec l'arrivée au pouvoir, aux États-Unis, de la première Administration Reagan favorable à une détermination des taux de change par les forces du marché. En juin 1982, lors du Sommet de Versailles, les responsables du G7 ont décidé de confier à un groupe de travail, placé sous la direction de Philippe Jurgensen, la rédaction d'un rapport relatif à l'efficacité des interventions, publié l'année suivante, fondé sur les enseignements des travaux relatifs à cette question. Ceux-ci supposaient généralement une parfaite substituabilité entre les obligations d'État. Aussi débouchaient-ils généralement sur la conclusion qu'une intervention de change (stérilisée) à politiques monétaires inchangées avait des effets modestes et de courte durée (Henderson et Sampson, 1983 ; Edison, 1993). Les travaux selon lesquels les interventions stérilisées pouvaient être efficaces attribuaient cette efficacité à un effet de signal (Dominguez et Frankel, 1993 ; Catte et al., 1994). On retrouve ces conclusions dans le rapport Jurgensen, mais il soulignait qu'il n'était pas possible de tirer des conclusions générales valables de ces travaux (p. 23). Cela explique, sans doute, les lectures différentes, voire contradictoires, qui en ont été faites. Les autorités américaines y ont vu la preuve de l'inutilité des interventions sur les marchés des changes ; les Européens y ont vu la justification d'actions destinées à stabiliser les taux de change à court terme (James, 2010a).

Plaza I : contenu

La seconde Administration Reagan, entrée en fonction au début de 1985, a adopté sur la question des interventions un point de vue diamétralement opposé à celui de celle qui l'avait précédée. Elle a admis la possibilité de mauvais alignements des taux de change et accepté le recours à des accords internationaux ad hoc en vue de les éliminer. Cela s'explique, dans une large mesure, par les pressions exercées sur le Congrès par les exportateurs américains, confrontés à de sérieux problèmes de compétitivité, en faveur de l'instauration de mesures commerciales restrictives. Dans ce climat, pour contrecarrer cette menace protectionniste, le recours à d'autres mesures apparaissait comme une nécessité. Par ailleurs, à ce moment-là, les autorités des économies avancées s'accordaient sur l'existence d'une surévaluation du dollar. En conséquence, sous la direction du nouveau secrétaire au Trésor, James Baker, les autorités américaines ont entrepris de procéder, dès le mois de janvier 1985, à des ventes de dollars sur le marché. Son taux de change a alors commencé à baisser, comme espéré, mais pas assez vite pour mettre fin aux pressions protectionnistes.

La coordination internationale va alors atteindre son apogée. Le 22 septembre 1985, lors d'une réunion à l'hôtel Plaza de New York, les ministres du G5 (Allemagne de l'Ouest, États-Unis, France, Japon et Royaume-Uni) se sont mis d'accord pour prendre une initiative en vue de lutter contre la surévaluation du dollar (cf. encadré 1 infra). Les économies à excédents des paiements courants (Allemagne, Japon) devaient stimuler leur demande globale et apprécier leur monnaie. Du côté des États-Unis, l'Accord annonçait un changement de régime : la Fed signalait qu'après avoir privilégié la lutte contre l'inflation, elle était désormais disposée à adopter une politique monétaire accommodante, à laisser le dollar se déprécier et à accorder plus d'importance à l'activité économique. L'affichage de ces signaux était accompagné de l'annonce d'interventions – même si ce terme n'apparaît pas dans le communiqué final (cf. encadré 1) – coordonnées sur le marché des changes et d'une baisse régulière du taux d'intérêt aux États-Unis.

Encadré 1

Plaza I : communiqué final

« Les ministres et les gouverneurs s'accordent pour dire que les taux de change devaient jouer un rôle dans l'ajustement des déséquilibres extérieurs. Pour ce faire, les taux de change devraient davantage refléter les conditions économiques fondamentales que cela n'a été le cas. Ces mêmes autorités estiment que des mesures concertées doivent être mises en œuvre et renforcées pour améliorer encore les fondamentaux et que compte tenu de leurs évolutions courantes et prévues, la prolongation d'une appréciation ordonnée des principales devises par rapport au dollar est souhaitable. Elles sont prêtes à coopérer plus étroitement pour la faciliter quand cela sera utile. »

Le contenu de l'Accord ainsi que sa mise en œuvre amènent à en retenir deux définitions en distinguant (Bergsten et Green, 2016) :

le « Plaza au sens étroit » qui désigne alors « l'évolution du taux de change en 1985, depuis le début de l'année – avec la modification de l'approche retenue par les autorités des États-Unis – jusqu'aux dernières interventions en relation avec l'Accord, accompagnées de la réaction de la politique monétaire. Il s'agit aussi d'un raccourci pour désigner la forte baisse du dollar de 1985 jusqu'à 1987 qui a permis de corriger les importants déficits des paiements courants en vigueur au milieu des années 1980 » ;

le « Plaza au sens large » qui désigne « la coordination de l'ajustement de la politique macroéconomique destinée à soutenir et à faciliter le réalignement des taux de change », dans le cadre du G5, élargi par la suite.

En retenant la définition étroite, on note que le lundi où l'Accord a été rendu public, le dollar a chuté de 4 % par rapport à la moyenne pondérée des autres devises (un peu plus par rapport au mark et au yen). L'annonce de l'Accord a été effectivement suivie d'interventions de la part des autorités sur les marchés des changes. Le lundi suivant, le dollar a chuté en moyenne de 4,3 % par rapport aux principales devises. Le mark allemand, qui s'était apprécié de 19 % par rapport au dollar entre la fin de février et la fin d'août, s'est encore apprécié de 13 % jusqu'à la fin de décembre. Le yen japonais, qui s'était apprécié de 9,4 % par rapport au dollar entre la fin de février et la fin d'août, s'est encore apprécié de 18,3 % jusqu'à la fin de décembre (Cline, 2005).

Par la suite, la dépréciation du dollar – au rythme observé depuis le début de 1985 – a continué ; le déficit commercial des États-Unis s'est alors réduit et les pressions protectionnistes ont reculé. Pour certains observateurs, ce dernier point était l'objectif recherché par les autorités américaines. Selon ce point de vue, l'Accord du Plaza visait principalement à empêcher le Congrès, confronté aux pressions protectionnistes, d'instaurer un protectionnisme commercial direct à l'égard du Japon. En février 1987, pour mettre fin à cette dépréciation du dollar, les autorités du G6 (les pays du G5 et le Canada) se sont accordées pour stabiliser les taux de change au moyen de l'établissement, autour des niveaux en vigueur, de zones-cibles, demeurées secrètes (Accord du Louvre ; cf. encadré 2 infra). Cette gestion des taux de change et les accords l'accompagnant (c'est-à-dire le « Plaza au sens large ») ont pu être considérés comme les éléments d'une véritable transformation du SMI, après 1985, consistant dans la modification de ses règles du jeu (McKinnon, 1993).

L'adoption de ces mesures résulte de la conjonction d'un certain nombre de facteurs qui peuvent être considérés comme autant de conditions nécessaires à un Plaza (Bergsten, 2015) :

les États-Unis doivent être à l'origine de l'accord ;

les autres « joueurs » doivent coopérer ;

les politiques « domestiques », tout spécialement la politique commerciale, sont le principal déterminant de la plupart des initiatives monétaires majeures ;

la Fed doit être du côté du gouvernement ;

les taux de change sont moins difficiles à coordonner internationalement que ne le sont les politiques macroéconomiques ou structurelles ;

les idées comptent.

Encadré 2

Communiqué commun des ministres des Finances et des gouverneurs de banque centrale du G6 à la suite de l'accord sur la stabilisation des parités monétaires, à Paris le 22 février 1987 (extraits)

« Les ministres et gouverneurs sont convenus d'intensifier leurs efforts de coordination en matière de politique économique afin de promouvoir une croissance globale plus équilibrée et de réduire les déséquilibres actuels. Les pays en excédent se sont engagés à suivre des politiques destinées à renforcer leur demande intérieure et à réduire leurs excédents extérieurs tout en maintenant la stabilité des prix. Les pays en déficit se sont engagés à mener des politiques destinées à encourager une croissance régulière et non inflationniste tout en réduisant leurs déséquilibres intérieurs et leurs déficits extérieurs. »

« Les ministres et gouverneurs ont reconnu que les évolutions substantielles des taux de change intervenues depuis l'Accord du Plaza contribueront de façon croissante à la réduction des déséquilibres extérieurs, et ont désormais conduit leurs monnaies dans des bandes de fluctuations globalement compatibles avec les données économiques fondamentales, compte tenu des engagements de politique économique résumés dans cette déclaration. De nouvelles variations substantielles de leurs monnaies pourraient compromettre la croissance et les perspectives d'ajustement dans leurs pays. C'est pourquoi ils ont convenu, dans les circonstances présentes, de coopérer étroitement pour promouvoir la stabilité des taux de change autour des niveaux actuels. »

Accord du Plaza : divergence dans les évaluations

On s'accorde généralement pour dire que la réalisation de l'Accord du Plaza – dans les deux acceptions du terme – peut être attribuée à un contexte favorable résultant de la convergence des intérêts des différentes parties prenantes (voir, par exemple, Eichengreen, 2015a). Du côté des États-Unis, en 1985, la force du dollar était associée dans l'opinion publique et, plus précisément, dans l'esprit des chefs d'entreprise à la politique monétaire anti-inflationniste relativement restrictive de la Fed. Des pressions ont bien été exercées sur la Fed pour qu'elle l'assouplisse afin de faire baisser le dollar et pour éviter de pénaliser davantage l'industrie américaine. Mais cet assouplissement était diffi cilement envisageable : la « grande » inflation était encore trop proche et le coût qui avait été consenti pour la désinflation – une forte récession de l'activité économique – avait été très lourd, de sorte qu'un assouplissement de la politique de la Fed pour faciliter le réalignement du dollar n'apparaissait pas souhaitable. L'Accord du Plaza l'a facilité sans nécessiter un ajustement de la politique monétaire. Du côté allemand, les autorités étaient hostiles à un accord rigide qui aurait nécessité d'abandonner l'objectif prioritaire de la politique monétaire, à savoir la stabilité des prix. D'où leur préférence pour le recours à des déclarations publiques et à des interventions stérilisées sur le marché des changes.

L'évaluation des effets de l'Accord du Plaza ne peut être faite indépendamment des conséquences résultant du changement historique de la politique économique américaine à partir du moment où James Baker est devenu secrétaire au Trésor, en janvier de la même année (Frankel, 2015). Ces effets restent controversés. D'un côté, cet Accord est salué comme étant « le point culminant de la coopération économique internationale au cours des quarante dernières années » (Beattie, 2010). Selon des participants à cet Accord, il s'est traduit par « des progrès importants, dans un monde difficile et incertain de nations souveraines interdépendantes et, en conséquence, l'économie mondiale s'est engagée dans une voie durable où les conditions sont restées favorables pendant plus d'une décennie » (Mulford, 2015). D'un autre côté, il lui est parfois reproché d'avoir eu un effet négligeable sur les taux de change, d'avoir accru leur instabilité au lieu de la réduire (en provoquant une surréaction du dollar dans le sens opposé), et même d'avoir été indirectement responsable de la crise financière et économique au Japon et de sa décennie perdue.

S'agissant du « Plaza au sens étroit », la question de l'efficacité des interventions dans le G3 est devenue, après le Plaza, l'objet de nombreuses recherches dont il est difficile de dégager des conclusions définitives. À l'appui de la thèse de l'efficacité, le travail effectué par Dominguez et Frankel (1993) a souvent été mis en avant. Sur la période 1985-1991, ils notent dix épisodes, sur onze possibles, où le taux de change DM/USD a évolué dans la direction affichée par les autorités monétaires dans le cadre de l'Accord. Dans la même veine, mais par une autre méthode – l'analyse des liens entre les taux de change USD/DM et USD/JPY et les variations inattendues du solde commercial des États-Unis –, Klein et al. (1991) ont pu parler d'un véritable changement de régime. Une relation, inexistante auparavant, s'est établie entre ces deux variables. Cette efficacité de l'Accord était inattendue au regard de l'effet qui pouvait être escompté sur la base des conclusions des travaux alors disponibles. Mais, ainsi énoncée, de manière générale, la conclusion relative à l'efficacité des interventions ayant fait suite au Plaza pourrait être trompeuse. Elle doit être précisée pour bien en saisir la portée. C'est ce que Weber (1995) s'est attaché à faire. Il estime que (1) au vu de leur impact immédiat et de leurs conséquences à long terme, ces interventions semblent avoir été stérilisées, et que (2) à long terme, elles ont été inefficaces dans la mesure où l'on n'a pas observé de renversement significatif dans les évolutions des taux de change bilatéraux. Il n'en reste pas moins vrai qu'avec le Plaza, « la pratique a pris les devants sur la théorie » (Popper, 2022).

L'absence de conclusions précises à partir des travaux de cette génération-là s'explique sans doute par l'absence de données suffisantes pour permettre une analyse détaillée des effets des interventions effectuées à l'époque. La dépréciation du dollar observée au cours de la période qui a suivi le Plaza peut être attribuée à l'effet de l'annonce de l'Accord, aux interventions sur les marchés et aux changements intervenus dans le caractère des politiques monétaires sans qu'il soit possible d'évaluer clairement la part attribuable à chacun de ces facteurs (Ito, 2015).

Généralement, les points de vue affichés sur les résultats globaux du Plaza, envisagé au sens large, restent différents. D'un côté, Eichengreen (2015a et 2015b) estime que l'Accord du Plaza a été efficace parce qu'il était en accord avec les fondamentaux économiques. Une dépréciation du dollar et une appréciation du yen étaient alors conformes à la compétitivité des États-Unis ainsi qu'à celle du Japon et plus généralement aux besoins des deux économies. Selon lui, l'efficacité de l'Accord du Louvre a été moindre pour différentes raisons. En premier lieu, les engagements pris n'ont pas été respectés : les États-Unis n'ont pas adopté le programme de consolidation budgétaire qu'ils s'étaient engagés à suivre, tandis que les autres pays ont fait preuve de réticence pour accroître le déficit de leur budget. En second lieu, les interventions sont restées limitées. En conséquence, l'objectif de maintien des taux de change à l'intérieur de zones-cibles n'a pas été atteint.

D'un autre côté, Friedman et Schwartz (1992) estiment que l'Accord du Louvre a bien « réussi à stabiliser le taux de change du dollar pendant huit mois, grâce à des achats importants de dollar par l'Allemagne et, particulièrement, du Japon. Mais les achats effectués par l'Allemagne ont conduit à une inflation non désirée, suivie d'une contraction de l'activité économique. Les achats effectués par le Japon ont été encore plus élevés et plus durables ; ils y ont été à l'origine de l'explosion des cours boursiers et des prix des terrains ainsi que de ses difficultés ultérieures ». Pour James (2010a), non seulement ces accords ont été un échec, mais aussi ils sont responsables de l'émergence d'un débat politisé sur les taux de change, où chaque pays cherche à faire triompher ses propres intérêts, parfois au détriment des autres. À ce sujet, les conséquences pour le Japon des Accords du Plaza et du Louvre, où les États-Unis ont exercé de très fortes pressions sur les autorités japonaises en faveur d'une politique plus expansionniste, sont fréquemment citées. Après l'Accord du Plaza, vis-à-vis du dollar, le yen s'est beaucoup plus fortement apprécié que les autres monnaies (cf. graphique 5). D'où, au Japon, un fort recul des exportations et de l'activité économique qui a conduit les autorités à réagir en prenant des mesures de grande ampleur, suivies d'une accélération de la croissance, mais aussi d'un boom du crédit et des prix des actifs – qui ont triplé entre 1985 et 1989 – jusqu'à l'éclatement de cette bulle en janvier 1990 avec, par la suite, une longue période de croissance et d'inflation faibles. D'où la question : l'Accord du Plaza peut-il être rendu responsable de cette situation ?

Évolutions du taux de change effectif du dollar et du taux USD/JPY

Source : Bloomberg.

James (2010a) estime que les mesures prises à la suite du Plaza ont alimenté une énorme bulle financière, dont l'éclatement semble avoir été la cause directe de la décennie de stagnation, la « décennie perdue », du pays. D'où l'émergence d'un consensus au Japon sur le fait que les pressions extérieures ont contraint le pays à adopter une position dangereuse et, en fin de compte, destructrice. Sur la question, l'analyse du FMI (Fonds monétaire international, 2011) est plus nuancée. Certes les préoccupations relatives à l'impact de l'appréciation du yen peuvent expliquer – sinon justifier – le caractère excessif des mesures de relance décidées à la fin des années 1980 par les autorités japonaises. Mais les effets négatifs, importants et prolongés, liés à l'éclatement de la bulle s'expliquent par des vulnérabilités idiosyncratiques : l'apparition d'un leverage très élevé dans le système financier ; la lenteur de la réaction de la politique économique. Autrement dit, « l'expérience du Japon montre que l'appréciation de la monnaie ne conduit pas inévitablement à des « décennies perdues ». L'appréciation de la monnaie ne nécessite pas forcément, en réponse, une politique macroéconomique accommodante de grande ampleur. La relance ne conduit pas inévitablement à une bulle. L'éclatement de la bulle n'est pas inévitablement suivi de « décennies perdues ». (Dans le cas du Japon, après l'Accord du Plaza), c'est la combinaison de circonstances et de choix bien particuliers qui a conduit à une telle situation ».

Deuxième phase d'appréciation réelle du dollar (1995-2002), sans Plaza II

Dollar fort : objectif politique

À partir du milieu des années 1990, les autorités des États-Unis ont adhéré à la politique dite du dollar fort selon laquelle une monnaie forte est le reflet de la force de l'économie. Cette décision apparaît comme une réponse à la forte croissance des entrées de capitaux aux États-Unis. Selon les statistiques du FMI, si elles représentaient 18 % du total des mouvements de capitaux enregistrés dans le monde en 1992, cette part est montée régulièrement par la suite pour atteindre 64 % en 2000. Les capitaux y ont été attirés par la solidité des fondamentaux de l'économie : excédent du budget ; gains de productivité élevés ; perspectives de forte croissance. L'objectif de la politique du dollar fort était de permettre, avec cet afflux de capitaux, le financement de l'économie américaine à des taux relativement bas – avec, toutefois, en contrepartie, le risque d'alimenter des bulles sur les marchés d'actifs (Eichengreen, 2013) – ; en outre, le faible prix des importations devait faciliter les dépenses de consommation et maintenir ainsi un niveau élevé de la demande globale. Cette politique a été affichée pour la première fois, en janvier 1995, par le secrétaire au Trésor de l'époque, Robert Rubin. Son adoption faisait suite à une période marquée, à la fin de 1994, par une forte hausse des taux des obligations publiques, puis, au début de 1995, par la faiblesse du dollar, surtout vis-à-vis du deutsche mark et du yen. Selon les déclarations faites, à l'époque, par les autorités américaines, un dollar fort était à la fois dans l'intérêt national des États-Unis, mais aussi dans celui du reste du monde.

À compter du mois d'août 1995, la politique du dollar fort est restée limitée à des déclarations périodiques de responsables gouvernementaux – principalement le secrétaire au Trésor, occasionnellement le président de la Fed – insistant sur le fait que les États-Unis y restaient fidèles (Klein, 2011). Elle a pu être motivée par la volonté d'empêcher qu'une forte baisse du dollar effective ou anticipée par les marchés ne se traduise par une forte hausse des taux sur les obligations à long terme ainsi que des autres taux d'intérêt qui évoluent avec eux (Buiter et Rahbari, 2011). En effet, pour les investisseurs étrangers, un dollar plus faible venant réduire le rendement attendu de placements dans cette monnaie, une hausse du taux d'intérêt est nécessaire pour que son niveau soit maintenu et une augmentation encore plus forte pour qu'il augmente. Ainsi, sans faire référence à des niveaux précis du taux de change, la politique du dollar fort a été conçue pour empêcher que les marchés n'anticipent une politique délibérée de dépréciation du dollar destinée à favoriser les exportations et pour, au contraire, permettre un contrôle du niveau des taux longs et faciliter l'ancrage des anticipations d'inflation au niveau souhaité.

Dollar fort : réalité

Alors que, précédemment, le dollar avait tendance à s'apprécier quand les écarts de taux d'intérêt se creusaient à l'avantage des États-Unis, ce schéma s'est modifié au cours de sa deuxième phase d'appréciation longue – juillet 1995-février 2002 – où le dollar a enregistré une forte progression aussi bien en termes nominaux qu'en termes réels (plus de 30 %) (BRI, 2002). Les fluctuations entre les principales devises paraissent avoir été essentiellement guidées, alors, par la comparaison des perspectives de résultats dans les grandes zones économiques, qui ont orienté les flux de portefeuille et d'investissement direct étranger. Ainsi les tests statistiques sur l'incidence des transactions transatlantiques sur le cours dollar/euro laissent à penser que les intervenants ont réagi aux annonces de fusions et acquisitions, sans doute parce qu'elles étaient perçues comme un indicateur de la vigueur relative des évolutions de la productivité et des perspectives de croissance dans les deux économies. La productivité du travail a bondi aux États-Unis au cours de la seconde moitié des années 1990 où le dollar s'est fortement apprécié, aussi bien par rapport à l'euro que par rapport au yen (à des taux annuels moyens égaux, respectivement, à 5,8 % et à 4,8 %). Ce serait la principale cause de l'appréciation du dollar. C'est ce que montrent Tille et al. (2001) qui trouvent que le différentiel observé dans les évolutions des gains de productivité explique les deux tiers de l'appréciation réelle du dollar par rapport à l'euro au cours de la période. De même, Chinn (2007) arrive au résultat suivant pour l'estimation économétrique d'une équation expliquant l'évolution du taux de change réel du dollar, sur la période T1-1990-T2-2006, par l'importance du différentiel observé dans les évolutions des gains de productivité. :

log(Z) = constant – 1,09 [log(proddif)] + 0,21 [log(real oil price)] + first diff terms

avec Z le taux de change réel, égal à Epy*/px, où E est le nombre de dollars nécessaires pour acheter 1 euro, proddif le différentiel de pro ductivité, real oil price le prix réel du pétrole ; first diff terms signifie que les valeurs retardées de toutes les différences premières figurent dans la régression, ce qui différencie la méthode d'estimation d'une simple régression par la méthode d'Engle-Granger ; les coefficients en gras sont significatifs. Le coefficient attaché au différentiel de productivité (proddif) indique qu'une augmentation des gains de productivité aux États-Unis se traduit par une appréciation du dollar. Même si les décisions de politique monétaire et les écarts de taux d'intérêt ont aussi semblé influer sur le change, cette incidence s'est surtout exercée par le biais des anticipations de croissance (voir BRI, 72e Rapport annuel, p. 89).

Évolution sur la période des idées relatives à l'efficacité des interventions

La recherche sur l'efficacité des interventions s'est accélérée dans les années 1990 pour au moins deux raisons : (1) du côté des économies émergentes, la multiplication des crises financières avec des incidences sur les marchés des changes ; (2) du côté des économies développées, une disponibilité accrue des données. L'article de Humpage (2003) peut être considéré comme une mise à jour du rapport Jurgensen, sur la base des conclusions des travaux publiés sur la question au cours des vingt années qui séparent ces deux publications ; des travaux qui, comparés aux précédents, ont pu bénéficier d'une plus grande disponibilité des données, notamment de haute fréquence. Globalement, il en ressort que :

« les interventions stérilisées offrent aux responsables de la politique monétaire un moyen de faire évoluer le taux de change dans la direction souhaitée. Le niveau retenu (alternative level) sert alors de nouveau point de départ pour un processus de marche aléatoire compatible avec les fondamentaux existants ;

les fondements empiriques de ces conclusions semblent cohérents avec l'idée selon laquelle les autorités disposent périodiquement de meilleures informations que les autres acteurs du marché et, en ce cas, peuvent parfois affecter leurs anticipations au moyen d'interventions ;

cette description n'exclut pas d'utiliser les interventions pour donner des informations sur l'évolution à venir de la politique monétaire, mais il serait erroné de se limiter à cette interprétation étroite ou de la privilégier. La probabilité qu'une intervention donnée ait l'effet désiré augmente si la transaction est importante et coordonnée avec l'autorité monétaire étrangère dont la monnaie est impliquée ;

néanmoins comme l'intervention stérilisée n'affecte pas les fondamentaux du marché, elle n'offre pas aux autorités monétaires un moyen de guider systématiquement les taux de change selon une trajectoire déterminée, indépendamment des évolutions de leurs poli tiques monétaires. Dans ce cas, alors que les autorités des grands pays développés peuvent certainement influencer les taux de change nominaux au moyen d'une intervention de change non stérilisée, leurs interventions entreront en conflit avec leurs objectifs de politique intérieure ou bien seront entièrement redondantes avec le fonctionnement du marché des titres nationaux. »

En résumé, les conclusions des études nouvellement disponibles sur la question ne remettaient pas, fondamentalement, en question le point de vue affiché dans le rapport Jurgensen. Tout au plus permettaient-elles de préciser l'effet attendu d'interventions officielles sur le marché des changes comme le fait Frankel (2016) : (1) la taille de ce marché était devenue telle que compte tenu du volume des interventions acceptable par les autorités, leurs effets resteraient négligeables si ce marché avait une idée bien arrêtée de la valeur appropriée du taux de change ; (2) la surprise est une condition importante de l'efficacité des interventions ; (3) celle-ci est plus grande en cas de coordination entre plusieurs grandes banques centrales ; (4) l'effet est transmis, principalement, par le canal des anticipations ; (5) l'effet n'est sans doute pas durable en l'absence de modification correspondante des anticipations.

Recul de la fréquence des interventions

Sur la période étudiée, la fréquence des interventions des banques centrales sur les marchés a diminué, notamment aux États-Unis et en Europe, alors que leur taille moyenne semble avoir augmenté. C'est ce qui ressort d'une enquête effectuée, à ce moment-là, auprès d'elles, la plupart des banques centrales interrogées déclarant être intervenues moins fréquemment (Chiu, 2003).

Dans certains cas, cela s'explique par la modification du régime de change. C'est notamment le cas en Europe où, à la suite de l'introduction de l'euro, en janvier 1999, pour remplacer onze monnaies européennes, les banques centrales des pays concernés n'ont plus eu à intervenir pour maintenir les taux de change dans les fourchettes prédéterminées du Mécanisme de change européen. De son côté, la Banque centrale européenne (BCE) est intervenue à deux reprises en septembre et novembre 2000 pour soutenir l'euro. En Asie, si les interventions ont été considérables, lors de la crise de 1998, pour défendre les taux de change face aux turbulences financières, la plupart des banques centrales ont réduit leurs interventions par la suite, après avoir abandonné le régime d'ancrage parallèlement à la rupture de l'ancrage informel avec le dollar américain en vigueur précédemment. Dans les économies avancées hors Europe, la BoJ (Bank of Japan) et, dans une moindre mesure, la RBA (Reserve Bank of Australia) sont intervenues occasionnellement. La Fed l'avait fait en même temps que certaines banques centrales européennes en 1991-1992, alors qu'avec la guerre du Golfe, l'économie américaine était en récession et le dollar affaibli. Par la suite, ses interventions sont devenues plus rares.

Aux États-Unis, la force du dollar a suscité les réactions négatives habituelles, accompagnées de pressions protectionnistes, de la part du secteur industriel (National Association of Manufacturers), du secteur agricole (American Farm Bureau), ainsi que des syndicats de salariés (AFL-CIO), dans de telles circonstances (Bloomberg, 2001). Mais cette fois-ci, pour des raisons qui restent à élucider – la transformation de la structure de l'économie avec un poids moins important de l'industrie et l'importance accrue du secteur financier ? –, elles n'ont pas pesé sur les décisions des autorités comme cela avait été le cas précédemment, dans les années 1980.

Dans ces conditions, il n'a pas été question, entre 1995 et 2002, de l'éventualité d'un Plaza II. En comparant cette période à la précédente, deux raisons principales peuvent être avancées. Elles consistent dans les changements observés dans :

la détermination des taux de change ; contrairement à la précédente, la deuxième envolée du dollar ne s'explique pas par la divergence entre les évolutions de la politique économique aux États-Unis et dans les deux autres économies du G3, mais par celle des conditions de l'offre ; dans ce cas, une coordination des interventions sur les marchés et une coordination des politiques monétaire et budgétaire ne sont pas des instruments appropriés ; qui plus est, la probabilité de mauvais alignements des taux de change est alors bien moindre, même si la possibilité d'une bulle n'est pas à exclure, notamment dans le cas où les anticipations relatives aux perspectives de croissance seraient exagérément optimistes ;

la position des États-Unis : l'Accord du Plaza avait été passé à l'initiative des autorités américaines, celles-ci étant motivées par la montée grandissante des pressions protectionnistes dans le pays avec la forte appréciation du dollar ; entre 1995 et 2002, leur intérêt pour un accord similaire n'était plus le même notamment en raison de l'accroissement des avantages procurés à l'économie américaine par un dollar fort, notamment les entrées massives de capitaux dans le pays permettant un financement de l'économie américaine à moindre coût.

Plaza ignoré (avril 2008) ?

Quelque temps plus tard, la possibilité d'un Plaza II a bien été évoquée. À première vue, cela est étonnant, puisqu'on était dans une phase de dépréciation réelle du dollar, amorcée en 2001. Mais le solde commercial des États-Unis restait fortement déficitaire (6,5 % du PIB en 2005). Cela était attribué à une appréciation réelle insuffisante des autres monnaies. D'où la proposition, avancée par Cline (2005), en vue d'un accord comparable au Plaza, mais dans le cadre élargi du G20. Celui-ci aurait consisté dans (1) un engagement crédible des États-Unis à réduire leur déficit budgétaire, et dans (2) une appréciation d'un nombre important de monnaies vis-à-vis du dollar, les pays l'ayant freinée jusque-là s'engageant à ne plus le faire. Une proposition vivement critiquée par tous ceux qui restaient hostiles aux interventions (par exemple, Dorn, 2006). À leurs yeux, elle soulevait trois problèmes : (1) la difficulté à trouver un accord entre un nombre de pays aussi élevé, (2) l'impossibilité de savoir quels étaient les ajustements nécessaires des taux de change et (3) le coût de la mise en œuvre d'un tel accord. Ce qui explique sans doute que la proposition de Cline n'ait pas reçu l'écho espéré par son auteur.

En plein déclenchement de la crise financière globale, au début de 2008, le dollar s'est déprécié de 8 % par rapport à l'euro et de 6 % vis-à-vis du yen. La question des taux de change a alors été abordée, le 11 avril, dans le cadre, plus étroit, d'une réunion du G7. Dans leur communiqué final, les responsables du G7 déclarent : « Nous réaffirmons notre intérêt commun pour un système financier international solide et stable. Depuis notre dernière réunion, il y a eu parfois de fortes fluctuations dans les principales devises, et nous sommes préoccupés par leurs implications possibles pour la stabilité économique et financière. Nous continuerons à surveiller de près les marchés des changes et à coopérer si besoin. » (G7, 2008). Apparemment, cette déclaration n'a pas modifié les évolutions observées sur les marchés des changes, notamment la dépréciation en cours du dollar. Christine Lagarde – alors ministre des Finances de la France – s'en est étonnée. Selon elle, les marchés n'avaient sans doute pas perçu la portée d'une déclaration dont l'importance n'était « pas très différente » de l'Accord du Plaza. Mais se contenter de déclarer que la surveillance des marchés sera maintenue et qu'une coopération sera envisagée si nécessaire ne suffit pas. Cela peut être efficace à une condition : il faut que cela soit interprété comme un engagement crédible de modifier l'évolution attendue des fondamentaux (Chinn, 2008). La poursuite de la dépréciation du dollar consécutivement à la réunion et la déclaration du G7 indique, semble-t-il, que cela n'a pas été le cas lors de cet épisode.

Troisième phase d'appréciation réelle du dollar (2011 à aujourd'hui) : l'histoire rime-t-elle ?

Plaza informel (février 2016) ?

Au début de 2016, la situation était la suivante. Sur le marché des changes, le dollar était dans une phase d'appréciation, la plus forte enregistrée depuis 1984. Au cours des deux années précédentes, il s'était apprécié de 20 % par rapport au yen et de 17 % par rapport à l'euro. Le DIW était désormais à 8 % seulement de son sommet. Sa hausse était alimentée par la volonté de la Fed de relever ses taux d'intérêt, alors que la BCE et la BoJ renforçaient le caractère accommodant de leur action. Elle était aussi le résultat de la guerre des monnaies, avec la multiplication des dévaluations de surenchère. À l'approche du sommet du G20, en février 2016, à Shanghaï, des rumeurs relatives à l'imminence d'un nouveau Plaza se sont répandues sur les marchés, des rumeurs aussitôt démenties par les autorités. À l'issue de cette réunion, le 27 février, deux engagements ont été pris : l'utilisation de tous les outils politiques pour renforcer la croissance ; le recours à des consultations étroites sur les taux de change, une première dans le cadre du G20. En marge du G7, la nécessité d'une coordination internationale a aussi été soulignée (Rajan, 2016). Dans les semaines qui ont suivi, des changements ont été observés dans les évolutions des taux de change des principales monnaies ; en particulier le dollar, dont l'appréciation depuis 2013 avait été supérieure à 20 %, s'est déprécié de 4 % au cours du mois de mars (cf. graphique 6).

Évolution du cours du dollar après le sommet de Shangaï (février 2016)

Source : Bloomberg.

Cet épisode a donné lieu à deux interprétations. Selon la première, la dépréciation du dollar était le résultat d'un Plaza informel et un rapprochement a même été fait avec l'affaiblissement du dollar après la réunion du 22 septembre 1985 (Miller, 2016). Les taux d'intérêt négatifs ayant tendance à exercer des pressions à la dépréciation de leurs monnaies vis-à-vis du dollar, la BCE et la BoJ se seraient engagées à en limiter l'usage et à privilégier l'assouplissement quantitatif comme elles l'ont fait par la suite. Pour sa part, la Fed aurait renoncé à relever ses taux, dans l'immédiat ; elle a effectivement laissé entendre qu'elle ne le ferait que deux fois au cours de l'année, alors que, en décembre 2015, quatre hausses d'un quart de point avaient été annoncées. Enfin, la Chine aurait promis de ne pas chercher à déprécier agressivement le yuan aussi longtemps que le relèvement des taux de la Fed et l'appréciation du dollar ne seraient pas trop forts. Selon une seconde interprétation, parler d'un nouveau Plaza était très excessif. Il était peu probable que les banques centrales se soient mises d'accord sur les politiques qu'elles allaient suivre, même si elles ont, sans doute, discuté entre elles à ce sujet, en s'informant mutuellement. Outre que la réunion est venue confirmer que la situation de l'économie mondiale était mauvaise, des raisons de nature domestique peuvent expliquer le comportement des banques centrales par la suite : les craintes d'effets négatifs de la NIRP (negative interest rate policy) sur la situation des banques en Europe et sur celle des épargnants au Japon ; la prise en compte par la Fed des effets de débordement (spillovers) de ses décisions de politique monétaire, avec des effets en retour sur l'économie nationale. Tout cela se serait traduit par l'apparence d'une coordination, sans qu'elle soit réelle. Quoi qu'il en soit, le renversement dans l'évolution du cours du dollar a été de courte durée et son mouvement à la hausse a très vite repris (au cours du mois de mai, il s'est apprécié de 4,4 % par rapport au yen et de 2,5 % par rapport à l'euro). À supposer que la première des deux interprétations ait été la bonne, cela conduit à douter de l'efficacité d'un Plaza informel.

Appréciation du dollar : effet Trump

Après l'élection présidentielle du 8 novembre 2016, le dollar s'est fortement apprécié (cf. graphique 7 infra), en grande partie sur la base des anticipations relatives à l'évolution du policy-mix vers une situation comparable à celle du début des années 1980 (Eichengreen, 2017). Dans le domaine budgétaire, une baisse des impôts et une augmentation des dépenses publiques étaient attendues, accompagnées par ailleurs d'un assouplissement de la réglementation. Dans le domaine monétaire, les marchés s'attendaient à un resserrement, le taux de chômage ayant atteint un creux et l'inflation se rapprochant de l'objectif de la Fed. Peu après l'élection, sa présidente, Janet Yellen, a averti les membres du Congrès que de nouvelles mesures de relance budgétaire pourraient avoir des « conséquences inflationnistes » dont la Fed devrait tenir compte. Simultanément, les marchés s'attendaient à ce que la BCE et la BoJ maintiennent des politiques très accommodantes. Les perspectives de croissance plus forte et de taux d'intérêt plus élevés aux États-Unis qu'en Europe et au Japon se sont traduites par une forte demande de dollars et au cours des deux derniers mois de 2016, le dollar a enregistré sa plus forte appréciation depuis 1995. Celle-ci a pu aussi être alimentée par la montée de l'incertitude entourant la politique économique à venir.

Encadré 3

Déclaration commune des dirigeants du G20 à l'issue du sommet de Shangaï (février 2016)

Une architecture financière internationale stable et résiliente est un élément clé pour favoriser une croissance forte, durable et équilibrée ainsi que la stabilité financière. Nous avons approuvé le programme de travail du Groupe sur l'architecture financière internationale (Financial Architecture Working Group, IFAWG) visant à promouvoir un fonctionnement harmonieux et une évolution ordonnée du SMI, éclairé par le bilan du SMI réalisé par le FMI. Nous saluons l'entrée en vigueur des réformes des quotas et de la gouvernance du FMI de 2010. Nous soutenons le calendrier d'achèvement du 15e examen général des quotes-parts du FMI, y compris une nouvelle formule de quotes-parts, d'ici aux Assemblées annuelles de 2017, et réaffirmons notre engagement en faveur d'un FMI fort, fondé sur des quotes-parts et doté de ressources adéquates. Nous aidons le Groupe de la Banque mondiale à mettre en œuvre sa révision de l'actionnariat conformément à la feuille de route et au calendrier convenus, dans le but d'atteindre un pouvoir de vote équitable au fil du temps. Nous continuerons de promouvoir l'ordre et la prévisibilité des processus de restructuration de la dette souveraine et de renforcer les cadres de viabilité de la dette. Les flux de capitaux sont une caractéristique centrale du SMI. Compte tenu de l'évolution actuelle de l'économie mondiale, nous surveillerons mieux les flux de capitaux, y compris en identifiant plus rapidement les risques, et ferons le point et examinerons les outils et les cadres politiques, le cas échéant, pour relever les défis découlant des flux de capitaux importants et volatils, en nous appuyant sur l'expérience des pays. Nous soulignons l'importance d'un filet de sécurité financière mondial (global financial safety net, GFSN) adéquat et efficace et attendons avec intérêt de discuter de l'analyse du FMI sur l'architecture du GFSN en avril. Nous nous félicitons de l'achèvement de l'examen 2015 du FMI de la méthode d'évaluation des droits de tirage spéciaux (DTS) et soutenons la poursuite des travaux visant à examiner l'éventuelle utilisation plus large des DTS et du marché obligataire en monnaie locale.

Source : http://www.g20.utoronto.ca/2016/160227-finance-en.html.

Effet Trump sur le dollar

Source : Bloomberg.

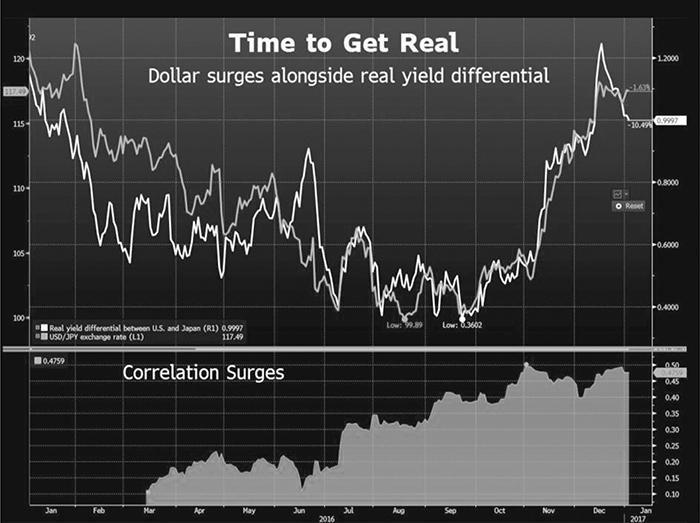

La relation entre l'évolution du taux de change nominal USD/JPY et celle du différentiel de taux d'intérêt réel entre les États-Unis et le Japon ainsi que l'augmentation de la corrélation entre les deux variables apparaissent clairement sur le graphique 8 (infra) ; celle-ci, égale à 0,1 au moment de l'élection est montée à 0,5 à la fin de l'année. Cette influence de l'effet Trump sur le taux de change, via l'accroissement du différentiel de taux d'intérêt réel, est confirmée par les résultats d'une estimation économétrique effectuée par Chinn (2017). Outre ce différentiel, elle prend en compte le VIX et l'incertitude de la politique économique. L'estimation est effectuée sur la période 2016-2017, avec des données quotidiennes (de sorte que les évolutions des taux de change nominal et réel peuvent être assimilées). En voici le résultat :

Δet = 0,0005 + 2,779 Δrt + 0,0005 Δvixt + 0,003 Δeput + 4,107 Δrt – 1 + ut

Adj – R2 = 0,33 ; SER = 0,0036 ; DW = 2,11 ; N = 147

où e est la valeur, en logarithmes, du taux de change effectif nominal du dollar (2010 = 0) ; r est le taux d'intérêt réel 1 % = 0,01 ; vix est l'indice VIX ; epu représente le niveau d'incertitude de la politique économique aux États-Unis (en logs) de Baker, Bloom et Davis (http://www.policyuncertainty.com) ; une écriture en gras indique la significativité du coefficient. Une hausse d'un point de pourcentage du taux d'intérêt réel se traduit par une appréciation nominale (et aussi du taux d'intérêt réel à l'horizon retenu) d'environ 5 %. Parmi les différentes variables explicatives, il apparaît comme la plus importante ; l'effet de sa variation sur le taux de change est égal à deux fois celui de l'incertitude de la politique économique et à quatre fois celui du VIX.

Sources : Reuters ; Datastream.

Taux de change du dollar : nouvel indicateur du degré d'aversion au risque

Jusqu'à la grande crise financière globale, le VIX était la mesure de l'appétit pour le risque : quand il était bas (haut), cet appétit était élevé (faible). Après la crise financière globale, les banques centrales ayant amené les taux d'intérêt à un niveau ultra bas, le VIX est resté à un niveau nettement inférieur à celui atteint précédemment et ses fluctuations ont considérablement diminué (cf. graphique 9 infra). Une série de travaux menés à la BRI ont montré que le taux de change du dollar était venu remplacer le VIX, en devenant, à son tour, l'indicateur de l'appétit pour le risque, ce qui n'est pas sans conséquences, au niveau mondial, tant pour la stabilité financière que pour l'économie réelle (Shin, 2016 ; Avdjiev et al., 2018).

L'analyse de la BRI peut être résumée comme suit. Avec les politiques monétaires ultra-accommodantes des grandes banques centrales, les taux d'intérêt étant tombés à un niveau très bas, voire en territoire négatif, les investisseurs ont recherché des actifs à rendement plus élevé, généralement libellés en dollars. Les rendements à long terme de ces titres ont alors dépassé ceux des obligations de même échéance libellées en yens, en euros ou en francs suisses. Parallèlement à leurs placements en dollars, les investisseurs institutionnels ont dû procéder à des opérations de couverture, celles-ci se faisant principalement par l'intermédiaire des banques. En outre, ces dernières se sont également protégées contre leurs risques propres, en empruntant des dollars. Ces fortes demandes cumulées se sont traduites par une « pénurie » de dollars, ayant pour conséquence des déviations par rapport à la parité couverte des taux d'intérêt. C'est ce que l'on a pu observer, par exemple, entre le dollar et l'euro au second semestre 2011 ou au premier semestre 2012. Le risque bancaire dans la zone euro étant perçu comme élevé, les intermédiaires financiers ont alors perdu leur accès direct au dollar. Ils ont alors cherché à remplacer ce financement direct par des swaps d'euros en dollar. Le coût des dollars ainsi obtenus a alors dépassé le coût direct du dollar (Artus, 2013). Source : Bloomberg.

Substitution du taux de change du dollar au VIX comme indicateur

de l'appétit pour le risque

Cette anomalie a eu pour conséquence de rendre le secteur financier plus vulnérable à la force de la devise américaine. « Le canal de la prise de risque des taux de change dépend de l'impact de l'appréciation du dollar dans un monde où de nombreux bilans sont constitués par des engagements en dollars. Quand autant d'emprunteurs empruntent autant de dollars, que ce soit à des fins de couverture ou à des fins spéculatives, l'appréciation du dollar expose les emprunteurs et les prêteurs à des changements d'évaluation, ce qui a un impact sur leurs bilans. » (Avdjiev et al., 2018). Par ailleurs, les mesures non conventionnelles prises par les banques centrales ont maintenu la volatilité des actions à un faible niveau tout en comprimant les spreads de crédit. Cela a gommé le pouvoir prédictif du VIX, l'appréciation de la monnaie américaine pouvant elle-même entraîner une baisse de l'appétit pour le risque, accompagnée d'une réduction de la demande de prêts en dollars destinés à financer l'acquisition d'actifs risqués.

Un tel fonctionnement du SMI où, en raison de l'excès de liquidité et de la taille très élevée des mouvements de capitaux, les taux de change dépendent non pas de leurs déterminants fondamentaux, mais des chocs qui déterminent, à tort ou à raison, l'aversion pour le risque, a pu être qualifié de simpliste (Artus, 2016).

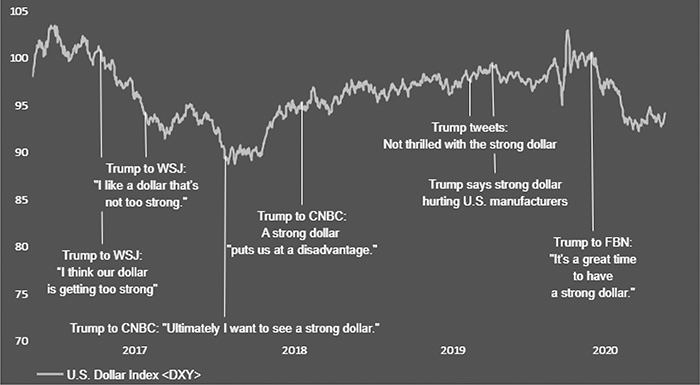

Politique du dollar fort : va-et-vient

Dans le cadre de son virage vers le protectionnisme, affiché dans le manifeste « America first », l'Administration Trump a affiché, à plusieurs reprises (cf. graphique 10), sa volonté de rompre avec la politique du dollar fort au motif qu'elle pesait sur les exportations des États-Unis et réduisait les bénéfices des sociétés américaines. Steven Mnuchin, le secrétaire d'État au Trésor, a ouvertement déclaré, à plusieurs reprises, qu'un dollar plus faible serait une bonne chose pour le commerce extérieur américain. Cela n'a pas pour autant mis fin au mouvement d'appréciation du dollar en termes réels amorcé en 2012. Aussi, en faisant un pas de plus en direction d'un dollar faible, l'Administration Trump n'a-t-elle pas exclu d'intervenir sur les marchés des changes pour affaiblir le billet vert, une décision qui aurait violé les engagements pris dans le cadre du G20.

Déclarations du président Trump sur le dollar au cours de son mandat

Sources : Reuters ; Datastream.

En pleine pandémie, le retour à la politique du dollar fort a été l'un des thèmes de la campagne des élections présidentielles de 2020, dans un contexte caractérisé par un fort accroissement des déficits jumeaux combiné à une politique monétaire extrêmement accommodante, ce qui pouvait susciter certaines inquiétudes sur le rôle du dollar en tant que monnaie de réserve internationale. Peu de temps après leur déroulement, dans une lettre ouverte adressée au futur secrétaire au Trésor, Summers (2020) lui recommandait « de favoriser une politique du dollar fort fondée sur une économie forte » ; « dans le cadre des différents conseils de l'Administration, votre rôle vital sera de souligner que si les États-Unis surexploitent cette fonction du dollar pour poursuivre des objectifs paroissiaux, elle sera mise en danger ». Après quatre ans de protectionnisme et d'actions unilatérales ou bilatérales, la nouvelle équipe devait s'attacher à rétablir les relations économiques multilatérales des États-Unis dans le cadre des forums tels que le G20 et le FMI. Nommée au poste de secrétaire au Trésor, Janet Yellen est allée dans cette direction. Le 19 janvier 2020, sans toutefois faire explicitement référence à la politique du dollar fort, lors de son audition devant la Commission des finances du Sénat en vue de la confirmation de cette nomination, elle a déclaré que « les États-Unis ne cherchaient pas à avoir une monnaie plus faible pour obtenir un avantage concurrentiel et s'opposeraient à des tentatives analogues faites par d'autres pays ». Par la suite, elle a réaffirmé cette ligne en déclarant notamment que la hausse des taux d'intérêt américains par rapport à ceux du reste du monde était à l'origine de l'appréciation du dollar observée au début de 2022, que « d'une certaine manière, cela faisait partie du fonctionnement normal d'une politique monétaire plus stricte », et que cette hausse n'était pas gênante.

Principaux déterminants de l'appréciation réelle durable du dollar

Le lien entre le différentiel de taux d'intérêt réels et le taux de change du dollar, déjà souligné pour expliquer l'effet Trump à la suite des élections de 2016, s'est maintenu par la suite. C'est ce qui ressort d'une estimation économétrique effectuée par Chinn (2019) pour la période T1-2019 à T1-2001, au moyen d'un modèle hybride du taux de change, combinant différentiel de taux d'intérêt réels et fonctions de Taylor (Molodtsova et Papell, 2009). Le résultat obtenu est le suivant :

TERt = –0,81 – 0,74 (πUSt – πRoWt) + 1,09 (yUSt – yRoWt) + 10,6 (iUSt – iRoWt) + 0,20 epuGlobalt + ut

Adj – R2 = 0,65 ; SER = 0,0506 ; NOBS = 71 ; DW = 0,44

avec TER, le logarithme du taux de change effectif réel du dollar (sa hausse traduit une appréciation) ; π, le taux annuel d'inflation ; i, le taux d'intérêt à dix ans ; epu, l'indice mesurant l'incertitude de la politique économique dans le monde. Une écriture en gras indique la significativité du coefficient. Il apparaît que l'appréciation du dollar a pu résulter d'une inflation, d'une croissance et de taux d'intérêt à long terme plus élevés aux États-Unis que dans le reste du monde, ainsi que d'une plus grande incertitude relative à la politique économique comme cela a été le cas depuis 2011 (cf. graphique 11).

Évolution de l'incertitude relative à la politique économique

au niveau mondial

Source : Baker, Bloom et Davis (http://www.policyuncertainty.com/global_monthly.html).

Évolution récente

Sur la période récente (2020-2022), avec la combinaison d'une hausse des taux d'intérêt et d'une plus grande incertitude au niveau mondial, l'appréciation du dollar s'est poursuivie voire accélérée. Il en a été, en particulier, ainsi vis-à-vis de l'euro et du yen avec la hausse des différentiels de taux d'intérêt réels entre les économies du G3.

Cela a suscité des réactions de la part de plusieurs banques centrales. La banque centrale de la Chine (PBoC, People Bank of China) a ainsi réagi à la baisse du yuan en abaissant le taux des réserves exigées des banques sur leurs avoirs en devises étrangères. Les autorités d'économies émergentes ont pu évoquer la possibilité d'interventions destinées à gommer une volatilité excessive. Les dirigeants de la BoJ ont fait part de leur mécontentement à la suite de variations du yen jugées désordonnées. Du côté de la BCE, certains membres du Conseil des gouverneurs ont attiré sur les difficultés résultant d'une faiblesse de l'euro pour la lutte contre l'inflation.

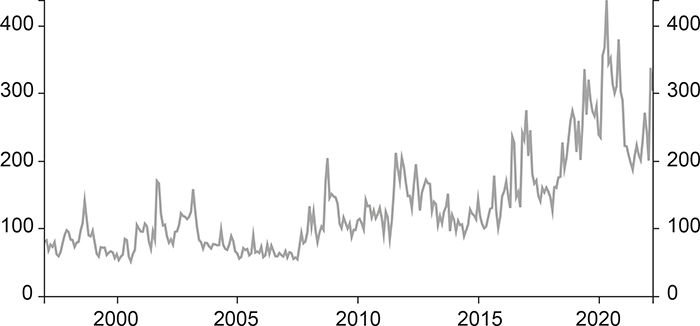

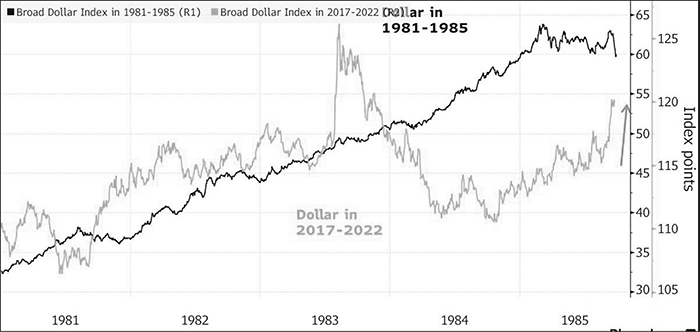

Un parallèle a pu être établi entre l'appréciation actuelle du dollar et celle enregistrée entre 1981 et 1985, en faisant remarquer que la hausse récente – à un rythme annuel de 14 %, mesurée par le DIW – a même été supérieure à celle observée à l'époque, soit 12 % (cf. graphique 12). En outre, les origines de cette appréciation sont les mêmes dans les deux cas : un policy-mix consistant dans une politique budgétaire fortement expansionniste et une politique monétaire plus restrictive. Dès lors, un Plaza II serait inéluctable, dans un futur plus ou moins proche. Pour savoir ce qu'il en est, en y regardant de plus près, on va reprendre, une à une, les différentes conditions énoncées par Bergsten (cf. supra) pour savoir si elles sont vérifiées ou pas aujourd'hui.

Comparaison des évolutions du DIW sur les périodes 1981-1985 et 2017-2022

Source : Bloomberg.

Idées relatives à l'efficacité des interventions aujourd'hui

Pour que l'on puisse aboutir à un Plaza, au sens étroit du terme, il est nécessaire que la coordination des taux de change soit plus aisée que celle des politiques macroéconomiques ou structurelles (conditions 5) et que l'on s'accorde sur l'efficacité des interventions (condition 6). La principale modification apportée par les travaux récents consacrés à cette question consiste dans la prise en compte d'imperfections – frictions financières et externalités –, alors que la littérature traditionnelle les ignorait en retenant une hypothèse de parfaite substituabilité entre les différents titres disponibles pour les investisseurs internationaux. En outre, la littérature moderne a bénéficié de l'amélioration de la qualité des données disponibles ainsi que des techniques économétriques. Popper (2022) en propose un survey complet qui vient actualiser et prolonger ceux de Jurgensen (1983) et Humpage (2003) vus précédemment. Une conclusion principale en ressort : « On s'accorde généralement aujourd'hui pour reconnaître que les interventions influen cent les taux de change, au moins dans une certaine mesure ; une intervention unilatérale soutenue et l'accumulation de réserves correspondante semblent jouer un rôle aussi bien pour modérer les fluctuations des taux de change que pour réduire la probabilité et les conséquences négatives des crises financières. » Autrement dit, l'idée d'une certaine efficacité des interventions semble mieux admise et étayée aujourd'hui qu'elle ne l'était jusque-là, notamment au milieu des années 1980, au moment de l'Accord du Plaza.

Examen des conditions requises pour un Plaza II :

situation aux États-Unis

Les États-Unis devraient être à l'origine d'un Plaza II (condition 1), principalement pour des raisons « domestiques », notamment en relation avec leur politique commerciale (condition 3). Sur la base du BEER, le dollar apparaît, aujourd'hui, quelque peu surévalué en termes réels. Par exemple, la valeur d'équilibre du taux EUR-USD se situerait actuellement aux alentours de 1,152, alors qu'elle est au voisinage de 1,05 sur les marchés. Ce « désalignement » peut être attribué à la plus grande volatilité des grandeurs macroéconomiques résultant de la pandémie ainsi qu'au renforcement de la demande de dollar à la suite du développement des tensions géopolitiques.

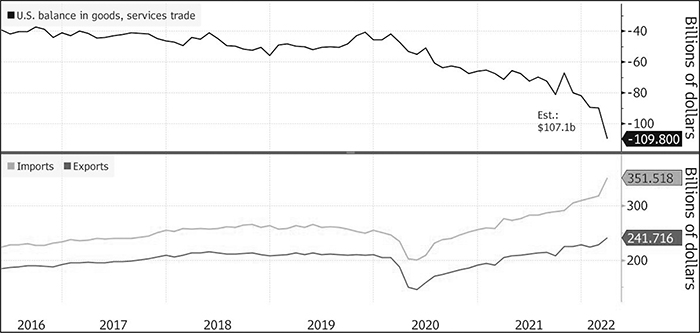

Selon une estimation effectuée par Amiti et Bodine-Smith (2015), une appréciation de 10 % du dollar au cours d'un trimestre, si elle se maintient, entraînerait un ralentissement de la croissance annuelle de 0,5 point de pourcentage aux États-Unis. Aussi, le recul du PIB au début de 2022 (–1,4 % en rythme annuel) a-t-il pu être attribué à la forte appréciation du dollar. Le déficit commercial des États-Unis s'est creusé et atteint aujourd'hui un niveau record (cf. graphique 13 infra). Il a souvent été attribué à la perte de compétitivité des produits et des services américains. Par ailleurs, les grandes sociétés américaines, très dépendantes de leurs ventes à l'étranger, se plaignent de l'envolée du dollar en l'accusant de nuire à leurs profits. Avec un dollar fort, la valeur des revenus dégagés à l'étranger, une fois convertis en dollar, est plus faible. Et l'on estime qu'environ un tiers des sociétés cotées – notamment celles du secteur de la technologie – sont ainsi exposées au risque d'une baisse de leurs résultats par action, ceux-ci devenant eux-mêmes plus volatils.

Évolution du commerce extérieur des États-Unis

Source : Bloomberg.

Mais un Plaza II nécessiterait que la Fed coopère avec le gouvernement en assouplissant sa politique monétaire pour affaiblir le dollar (condition 4). Or, selon ses dernières prévisions, elle devrait continuer à relever son taux directeur en 2022 et 2023, puis le stabiliser au niveau atteint en 2024. Les observateurs ainsi que les marchés s'accordent sur les grandes lignes de ce scénario de hausse, les discussions portant uniquement sur ses modalités, à savoir sa durée et son ampleur. Autre ment dit, la participation de la Fed à une politique dont l'objectif serait la dépréciation du dollar est difficile à envisager.

Examen des conditions requises pour un Plaza II :

situation dans le G3

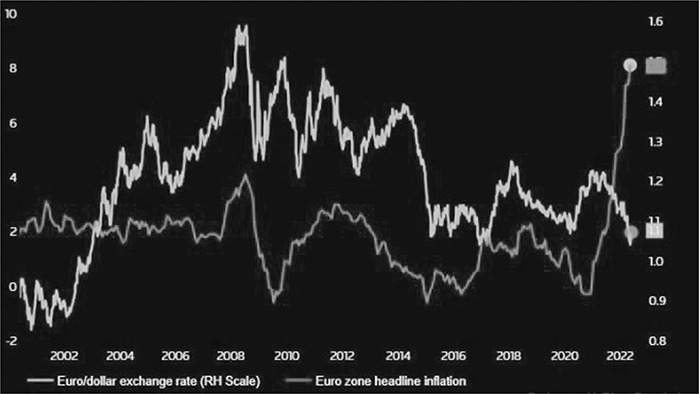

Si l'on se place du côté du reste du monde, un Plaza II exige une coopération de la part des autres pays (condition 2). Dans le groupe des économies avancées, un Plaza II pourrait apparaître comme une réponse appropriée compte tenu de la situation économique du moment, notamment dans le G3. Plusieurs membres du Conseil des gouverneurs de la BCE ont exprimé leur inquiétude au sujet des conséquences inflationnistes, via les prix des importations, de la dépréciation de l'euro par rapport au dollar (cf. graphique 14 infra) ; le gouverneur de la Banque de France déclarant à ce sujet : « Nous surveillerons attentivement les évolutions du taux de change effectif, qui influent significativement sur l'inflation importée. Un euro trop faible irait à l'encontre de notre objectif de stabilité des prix. » (Villeroy de Galhau, 2022 ; sur ce point, voir aussi Schnabel, 2022).

Évolution du taux de change EUR/USD et du taux d'inflation

dans la zone euro

Sources : Reuters ; Datastream.

La présidente de la BCE a jugé urgent de publier un communiqué à ce sujet en annonçant une hausse probable du taux directeur de 25 points de base, en juillet puis en septembre 2022 (Lagarde, 2022). Il en est résulté une appréciation de l'euro par rapport au dollar (cf. graphique 15a infra). Au Japon, les autorités sont allées dans le même sens. Le ministre des Finances a fait part de sa préoccupation face à la dépréciation du yen, en indiquant qu'il répondrait de manière appropriée à des variations jugées excessives. L'effet a été le même que dans le cas précédent (cf. graphique 15b infra), mais moins durable. En effet, contrairement à la BCE, la BoJ a déclaré son intention de maintenir l'orientation très accommodante de son action – une dépréciation du yen allant tout à fait dans le sens souhaité pour accélérer l'inflation –, tout en « surveillant étroitement » l'impact sur l'économie que pourraient avoir les variations du taux de change. Quoi qu'il en soit, dans le G3, en se limitant à des déclarations unilatérales des autorités, on reste encore très loin d'un Plaza, même au sens étroit du terme.

Réaction du taux de change EUR/USD à la déclaration

de la présidente de la BCE du 23 mai 2022

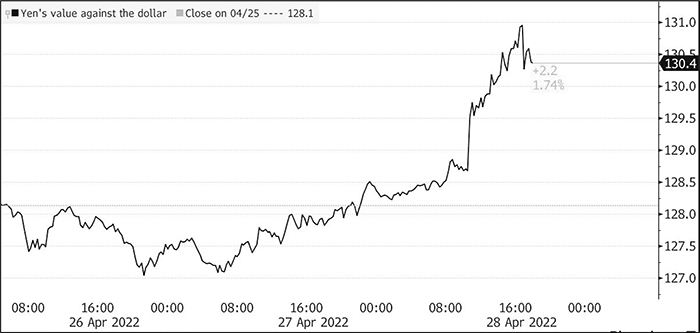

Réaction aux déclarations des autorités japonaises du 28 avril 2022

Source des deux graphiques : Bloomberg.

Examen des conditions requises pour un Plaza II :

situation dans le G20

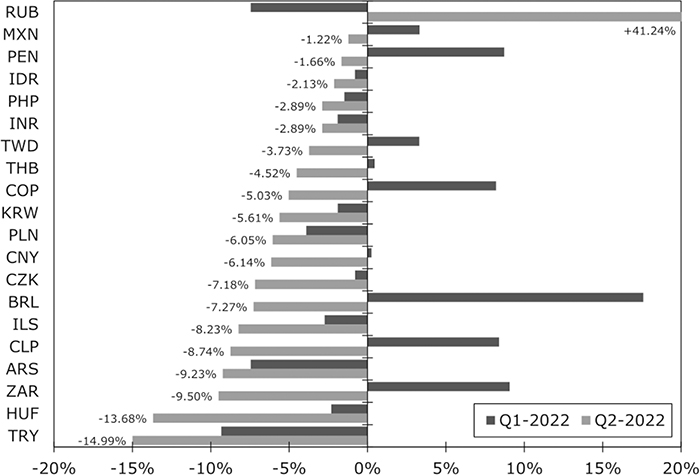

Un Plaza II devrait s'inscrire, aujourd'hui, dans le cadre d'un groupe de pays élargi au G20 qui englobe un certain nombre d'économies émergentes. Plus généralement, il existe une relation entre les taux de change de ce type d'économies, les taux d'intérêt aux États-Unis et la croissance mondiale. Une hausse de ces taux et un ralentissement de l'activité sont accompagnés d'une dépréciation des monnaies en question, comme celle que l'on a pu observer récemment (cf. graphique 16 infra). Les économies avec de mauvais fondamentaux, des institutions fragiles et une instabilité politique pourraient se retrouver face à des pressions sur leur taux de change et confrontées à un nouvel accès de colère (taper tantrum), comme celui de 2013. La lire turque, le rand sud-africain, le peso colombien, le peso chilien sont les plus cités ; mais le peso mexicain, la roupie indonésienne ainsi que certaines monnaies d'Europe de l'Est ne sont pas à l'abri de ce risque, les pays asiatiques y étant généralement moins exposés. Un accord international sur le taux de change du dollar pourrait sans doute contribuer à l'atténuer.

Mais un Plaza dans le cadre élargi du G20 reste difficile à imaginer. En raison de la guerre en Ukraine, de sérieuses divisions politiques sont apparues entre ses membres lors de sa dernière réunion (avril 2022), alors même que les difficultés pour l'économie mondiale résultant de la situation internationale auraient nécessité un renforcement de la coopération. Par ailleurs, sur l'éventualité d'un Plaza, les autorités chinoises ont régulièrement exprimé leurs désaccords avec la méthode. Selon elles, privilégier une action sur les taux de change pourrait conduire à oublier les autres sujets d'intérêt pour le G20, tout en étant inefficace ; il serait préférable de mettre l'accent sur des réformes structurelles destinées à améliorer l'efficacité économique en éliminant les distorsions de prix (Huang, 2010). Par ailleurs, les interventions sur les marchés des changes ont, certes, conduit à une réduction du déficit commercial des États-Unis, mais sans que cela soit durable. En outre, les conséquences négatives du Plaza pour l'économie japonaise sont régulièrement soulignées par les autorités chinoises qui affichent leur volonté de ne pas s'engager dans la même voie (voir, par exemple, Bloomberg, 2018). Source : Wells Fargo.

Variations des taux de change des économies émergentes

vis-à-vis du dollar