Dans l'article qui suit je passe en revue l'histoire de la dette publique française au cours du long xixe siècle, du Consulat à la Grande Guerre. Je me propose d'évaluer l'importance de cette dette, de décrire les grandes lignes de son évolution en la reliant aux surplus budgétaires, et enfin de présenter la panoplie d'instruments financiers employés par l'État français et les principales méthodes de gestion de la dette.

Les faits marquants sont les suivants :

-

en 1802, la dette publique est de 10 %, à la suite des événements de la Révolution. Au cours du xixe siècle, elle croît jusqu'à un maximum de 113 % du PIB après la défaite de Sedan, pour redescendre à 68 % du PIB en 1914 ;

-

la rente perpétuelle reste l'instrument de financement presque exclusif jusqu'en 1870 et très majoritaire après. Les nouveaux instruments employés après 1870 sont des obligations à maturité définie, entre 6 ans et 75 ans ;

-

pour les financements de court terme, le rôle de banque de l'État est joué par la Caisse des Dépôts plutôt que par la Banque de France. Les bons du Trésor sont peu utilisés ;

-

le seul défaut au sens moderne du terme, peu connu, eut lieu quand les bons du Trésor furent convertis de force en rentes perpétuelles en 1848.

Définition et construction

de la série

On peut définir et mesurer la dette publique de plusieurs façons, selon la question. Une dette est une promesse de paiements futurs, donc il faut déjà décider comment mesurer et évaluer l'ensemble de ces sommes futures. Ensuite, qui doit et pourquoi, c'est-à-dire en échange de quoi ? S'il s'agit d'estimer la soutenabilité de l'ensemble des engagements pris, il faudra prendre en compte toutes les promesses futures, qu'elles aient été en échange de ressources comptabilisées (par exemple, des emprunts émis contre de l'argent), en échange de services (par exemple, les pensions d'agents) ou encore pour des compensations ou des dédommagements (par exemple, des indemnités dues à des tiers). Mais si le sujet porte plutôt sur des questions fiscales, on retiendra une définition plus étroite : la dette provient de déficits budgétaires, et l'on ne prend en compte que les engagements résultant de ressources employées pour des dépenses.

Cette étude, basée sur les comptes publiés par l'État français au cours du siècle, va partir, pour des raisons de commodité, de ce que les contemporains appelaient la dette publique de l'État en 1913 et pouvaient évaluer relativement simplement. J'exclurai donc tout ce que l'on appelait la dette viagère, qui provenait en partie d'emprunts viagers émis au xviiie siècle, et pour une part croissante de pensions accordées aux agents civils et militaires de l'État. Il serait possible d'évaluer cette dette à partir des informations sur les âges des pensionnés et des tables de mortalité, mais cet effort dépasse mon cadre. Par contre, cette définition englobe des obligations qui résultaient d'accords passés avec le secteur privé, en échange de valeurs tangibles, mais difficiles à évaluer (il s'agit de la dette aux compagnies de chemins de fer dont je parlerai plus amplement).

Partant de ce qui était englobé dans la dette publique en 1913, j'ai tenté de reconstituer la dette publique depuis 1801, avec les limitations et les approximations imposées par les sources1.

Brève histoire de la dette publique

au xixe siècle

Les antécédents

Avant de se lancer, il est nécessaire de rappeler quelques éléments sur l'origine de la dette publique. On en fixe l'origine traditionnellement en 1522, quand le roi de France émit les premières rentes perpétuelles. Au xviiie siècle, la dette publique consistait en rentes perpétuelles (j'expliquerai plus loin de quoi il s'agit exactement) et en rentes viagères (contrat par lequel l'emprunteur reçoit une somme en échange de paiements constants qui finissent avec la vie d'une ou plusieurs personnes désignées au moment du contrat). Au milieu du xviiie siècle, le gouvernement royal avait souvent emprunté sous forme d'obligations portant un intérêt fixe et remboursées selon un calendrier fixe par tirage au sort, de sorte que le paiement dû (intérêt et capital) était constant pour l'État pendant la durée de l'emprunt, en général quinze ans. À la fin du xviiie siècle, on fit davantage usage de rentes viagères. La dette flottante consistait essentiellement en effets tirés par le Trésor sur les collecteurs d'impôts directs ou indirects. Cette dette flottante avait tendance à s'accumuler jusqu'à devenir ingérable et finissait convertie de force en dette à long terme (en 1759, 1770 et 1788). Chacun sait que la Révolution commença par une crise financière, l'État ne trouvant plus les ressources fiscales pour faire face à une dette croissante. La tentative de trouver une assemblée capable d'accepter de nouveaux impôts donna lieu à la formation de l'Assemblée nationale, qui engagea des réformes bien plus amples à partir de 1789.

Le problème de la dette parût résolu par la nationalisation des biens de l'Église, dont la valeur correspondait à peu près à la dette publique (alourdie par les coûts des réformes entreprises, comme l'abolition de la féodalité qui entraîna un dédommagement des possesseurs de fiefs). Pour simplifier le remboursement de la dette, on créa les assignats, monnaie prise au pair à l'achat des biens de l'Église (ou biens nationaux) mis en vente en même temps. Une grande partie de la dette (environ la moitié) fut bel et bien remboursée, mais le déclenchement de la guerre européenne en 1792 transforma l'assignat en monnaie fiduciaire avant que la dette fût liquidée. En 1793, l'ensemble de la dette publique fut convertie en un titre unique de rente perpétuelle, et tous les créanciers furent inscrits au Grand Livre de la dette publique. Après l'effondrement des assignats émis en grandes quantités pour financer la guerre, cette dette perpétuelle subsistait intacte. Le Directoire fut contraint de procéder à une banqueroute en 1797, de laquelle ne subsistait plus qu'un tiers de la dette constituée ou consolidée, les deux autres tiers remboursés en papier sans valeur.

La « Banqueroute des Deux Tiers » marque le début de la dette publique du xixe siècle. Napoléon n'emprunta pas, du moins pas publiquement. Les dépenses de ses guerres furent payées par une amélioration du système fiscal et par la mise à contribution des vaincus. Quand les Bourbons revinrent en France en 1814, ils trouvèrent certes une dette allégée depuis 1789, mais aussi un arriéré considérable, autrement dit les factures impayées du régime impérial, ainsi qu'une contribution imposée par les Alliés à la France.

L'évolution de 1801 à 1914

On possède des séries à peu près fiables pour les budgets de l'Empire, mais la dette n'est connue que pour la partie perpétuelle. À partir de 1815, on peut comptabiliser aussi la dette flottante.

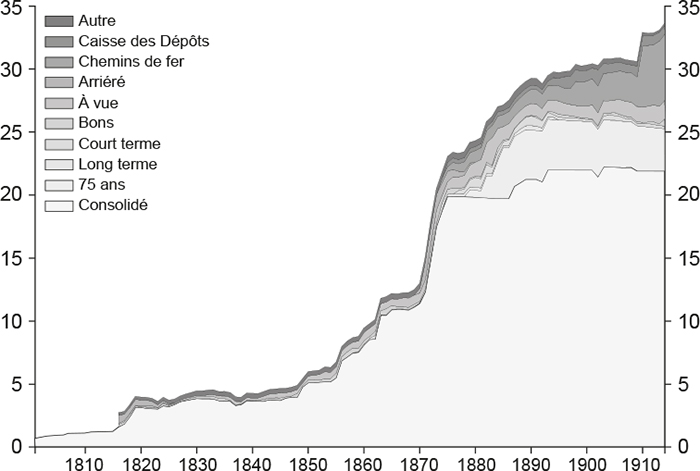

Le graphique 1 présente la dette publique de l'État français, excluant les départements et les communes. Notons qu'elle est exclusivement intérieure (il n'y a pas de dette émise à l'étranger) et qu'il s'agit de valeurs nominales : pour la dette perpétuelle, la somme qui éteindrait la dette ; pour les emprunts à terme, la valeur actualisée des paiements restants au taux de l'émission2. Nous verrons plus loin que cette notion de valeur nominale est problématique surtout pour la dette perpétuelle. Ce graphique distingue différents types de dettes. De bas en haut, on va du plus long terme au plus court terme, et les deux avant-dernières catégories (dettes envers la Caisse des Dépôts et les compagnies de chemins de fer) sont à long terme, mais non négociables.

Dette publique de la France, 1801 à 1914

(au 1er janvier de chaque année ; en MdF)

Source : voir note 1.

Dans l'ensemble, la dette croît sans cesse, sauf quelques brèves périodes de diminution sous la Restauration, la monarchie de juillet avant 1840, et les années 1900. Il y a donc des tentatives d'amortisation, mais elles ne sont pas soutenues et de faible ampleur. Elle croît beaucoup, puisqu'elle passe de 2,7 MdF en 1816 à 33,6 MdF en 1914. Que veut dire « beaucoup » ? Je reviendrai là-dessus, mais écartons d'emblée les prix comme facteur d'inflation : ils sont à peu près au même niveau en 1820 et en 1914.

Le siècle peut se diviser en trois périodes : de 1820 (après que les conséquences des guerres de l'Empire furent soldées) à 1848 où la dette augmente peu, de 4 MdF à 4,9 MdF, sans grands à-coups. De 1848 à 1870, le rythme augmente : on passe de 4,9 MdF à 12,7 MdF, conséquences des guerres de l'Empire et des grands travaux. Enfin, la troisième République augmente la dette de 12,7 MdF à 33,6 MdF, en deux étapes : un quasi-doublement après la défaite de 1870 (à 22,8 MdF en 1876), puis une hausse soutenue qui semble ralentir peu à peu, mais reprend en 1908.

En ce qui concerne les instruments, la charnière se situe en 1870. Avant, l'État reste sur un mode de financement à l'ancienne : le perpétuel est l'unique instrument, que vient compléter la dette flottante, composée de bons du Trésor à maturité courte et de dépôts à vue. Après la défaite, le perpétuel croît peu et se stabilise à 25 MdF en 1893, tandis que d'autres instruments apparaissent, principalement le 75 ans, mais aussi des obligations à long terme (vingt-cinq à trente-cinq ans) et court terme (cinq à six ans). Enfin, la iiie République accroît considérablement la dette non négociable, principalement envers la Caisse des Dépôts et les compagnies de chemins de fer.

Le poids de la dette comparé

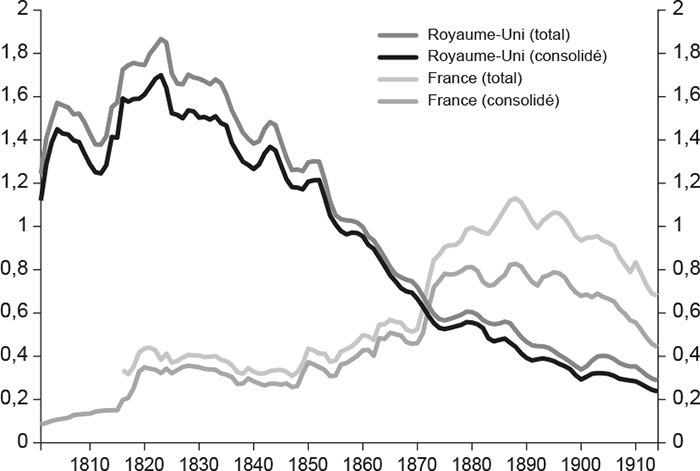

Je reviens sur l'ampleur de cet accroissement. Le graphique 2 (infra) rapporte la dette, consolidée (c'est-à-dire perpétuelle) et totale, au PIB, pour la France et le Royaume-Uni3.

Ratio de la dette publique au PIB en France et au Royaume-Uni,

1801 à 1914 (au 1er janvier)

Note : le PIB est une moyenne centrée de trois ans. Les données pour le Royaume-Uni sont tirées de la base A Millennium of Macroeconomic Data de la Banque d'Angleterre, et pour le PIB de la France de Toutain (1987). Pour la période avant 1815, j'utilise l'estimation de Toutain pour la France (frontières actuelles) de la décennie 1803-1812, négligeant donc les accroissements territoriaux de la France républicaine (Belgique et rive gauche du Rhin) et impériale. Je divise la dette au 1er janvier par le PIB de l'année précédente.

Source : voir note 3.

Au moment de la brève paix d'Amiens entre les deux pays en 1802, les ratios « dette/PIB » étaient de 9 % pour la France (dette consolidée seulement) et 128 % pour le Royaume-Uni. Sachant qu'ils montaient à 65 % (Sargent et Velde, 1995, p. 486) et 135 % en 1789 : on peut juger de l'effet qu'eut la vente de biens nationaux en remboursant une partie de la dette et de la banqueroute de 1797 en réduisant le reste. En 1820, la France est à 43 % et le Royaume-Uni à 175 %.

L'évolution qui suit est frappante. De 1820 à 1914, le Royaume-Uni réduit son ratio de 175 % à 29 % par une combinaison d'amortissements, qui réduit le montant nominal de 20 %, et surtout de croissance économique. Pendant ce temps, la France semble suivre le même chemin, quoique bien plus lentement, pendant la période de la monarchie constitutionnelle. Les deux pays se ressemblent aussi dans l'emploi limité de la dette non perpétuelle et dans le maniement de la conversion (que j'expliquerai plus loin). De 1848 à 1888, le ratio passe de 33 % à 113 %. Puis la stabilisation relative de la dette, comparée à la forte croissance économique réelle (presque 2 % par an en moyenne) et un peu d'inflation (0,9 % par an), ramène le ratio à 68 % en un quart de siècle.

Dette et déficits

La dette, dans sa définition fiscale, résulte des surplus ou des déficits du passé. Pour comprendre ce qui la fait baisser ou augmenter, il faut donc se tourner vers les budgets4.

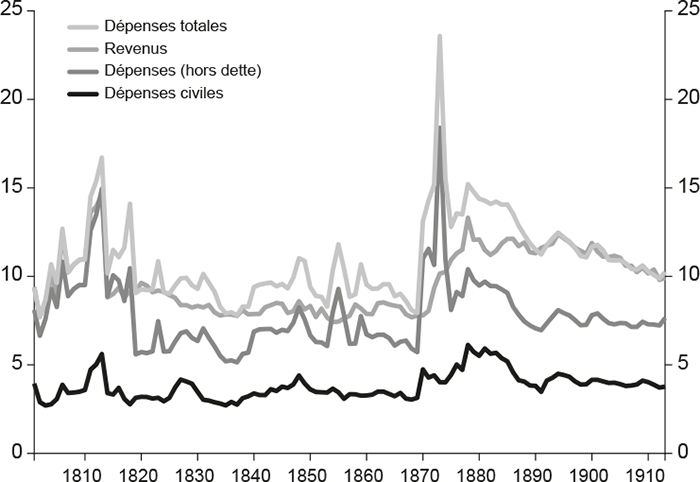

Le graphique 3 (infra) présente les revenus et les dépenses de 1801 à 1913, décomposant les dépenses en dépenses non militaires, dépenses hors dette, et dépenses dette comprise. En regard, je mets les revenus autres que de l'emprunt.

Revenus et dépenses de 1801 à 1913

(en proportion du PIB)

Source : voir note 4.

Comme au xviiie siècle, l'État français n'est pas gros : autour de 10 % du PIB. Les dépenses civiles sont très stables et finissent le long siècle au même niveau (autour de 4 %) qu'elles le commencent. On remarque cependant une augmentation entre 1870 et 1890, qui correspond aux grands investissements de la iiie République (chemins de fer, mais aussi routes et écoles). Ces dépenses semblent s'estomper, mais je montrerai incessamment que c'est une illusion.

L'écart entre les dépenses civiles et les dépenses hors dette représente les dépenses militaires : guerre, marine et colonies auxquelles j'ajoute les conséquences des guerres comme les indemnités payées après les défaites de 1814 et 1871 et les frais de reconstruction après 18715.

On voit ainsi que les guerres sont en général les sources de déficits, les revenus fiscaux n'ajustant pas immédiatement (sauf sous le Premier Empire). Exception notable, le milliard des émigrés payé à partir de 1825 en dédommagement des confiscations de la Révolution et qui fut financé par la dette. Sur les pics de dépenses, on peut lire la politique étrangère française : la conquête de l'Algérie, la posture belliqueuse de Thiers à partir de 1840, la guerre de Crimée en 1855 et celle d'Italie en 1859 réduisent les surplus primaires. Le choc de 1870 et le coût d'une guerre stupide sont parfaitement lisibles ; l'effort fiscal pousse les revenus de 6 % en 1869 à 13,3 % en 1878, mais la situation semble maîtrisée après 1892. Or nous avons vu que la dette continue à augmenter après cette date, de 5 milliards. Que se passe-t-il ?

La Caisse des Dépôts et les dettes non négociables

La réponse est simple : la dette augmente à cause de dépenses qui ne sont comptabilisées ni dans les budgets, ni dans les comptes spéciaux du Trésor. Rien d'illégal : les dettes sont toutes sanctionnées par les lois de finances. Mais elles correspondent à des dépenses (passées, présentes ou futures) qui ne figurent pas dans les comptes de l'État.

Parlons d'abord de la Caisse des Dépôts (Aglan et al., 2006). Créée en 1816 en même temps que la Caisse d'amortissement, elle devait recueillir les dépôts et les consignations requis par la loi (dans des cas de faillites, de disputes, de successions, de saisies), les cautionnements des prestataires de travaux publics, les dépôts volontaires, et surtout les fonds des caisses d'épargne. À partir du Second Empire, elle fut aussi chargée de gérer diverses caisses créées par l'État : caisses de retraite et d'assurance, et caisses gérant des prêts ou des subventions de l'État aux administrations locales pour dépenses d'infrastructures, comme les chemins vicinaux et les écoles primaires et secondaires.

Dépositaire de fonds d'épargne, elle les investit dans de la dette publique, consolidée ou flottante. Ainsi une bonne partie de la dette flottante (jusqu'à 60 %) consiste en dépôts de la Caisse des Dépôts au Trésor, pour la plupart rémunérés. En tant que gestionnaire de ces diverses caisses, elle prête ces mêmes fonds d'épargne si nécessaire et quand les caisses sont liquidées, le passif apparaît soudainement comme une dette de l'État envers la Caisse des Dépôts, consolidée sous forme d'annuités de dix à vingt ans6.

Curieusement peut-être, la Banque de France n'est donc pas la banque de l'État : c'est la Caisse des Dépôts qui joue ce rôle, aussi bien à court terme (dette flottante) qu'à moyen ou long terme. La Banque de France n'intervint que deux fois au cours du siècle, en 1848 et en 1870 ; dans ce dernier cas, par une ligne de crédit de 1,5 milliard. Plutôt que le capitaliste, c'est le petit épargnant qui est mobilisé, qu'il le sache ou non, à des conditions qu'il ne négocie pas.

La deuxième composante de la dette non négociable est liée à la politique des chemins de fer. Assez tôt le gouvernement français fixa les principes généraux : les réseaux seraient construits pour l'État et concédés pour être exploités à des compagnies privées, après quoi ils feraient retour à l'État. Il fallut plus de temps pour déterminer les détails : qui construirait les réseaux ? Comment cela serait-il financé ? La réponse à la première question varia (l'État ou les compagnies) ; quant au financement, il fut parfois fait par l'État (les premières émissions trentenaires en 1859), mais le plus souvent l'État offrait une garantie d'intérêts sur les obligations émises par les compagnies, en principe remboursable sur les profits éventuels, voire en fin de concession.

En 1878 commença l'ambitieux plan Freycinet, du nom du ministre des Travaux publics, pour étendre considérablement le réseau. Le système qui se développa alors fut le suivant : les compagnies employaient leur crédit pour financer les nouvelles lignes et au fur et à mesure de leur livraison, l'État versait une annuité dont la durée coïncidait avec celle de la concession (les concessions finissaient toutes dans les années 1950).

Ces annuités aux compagnies de chemin de fer allèrent croissantes avec le temps et représentaient un nominal de 1 milliard en 1914. Sans doute, il s'agit d'un investissement de la part de l'État, mais il n'est pas comptabilisé comme dépenses dans les budgets (encore moins dans un compte de capitaux inexistant), donc le budget paraît équilibré alors que la dette, telle qu'elle était définie en 1914, augmente.

La politique des chemins de fer mena, sans surprise, à un engagement de plus en plus profond de l'État. Dès 1878, les petites lignes déficitaires furent rachetées et formèrent le noyau du réseau de l'État. Les garanties d'intérêts, sans les profits escomptés, devenaient des subventions. Enfin, en 1908, l'État racheta le réseau de l'Ouest avec une annuité de 115 millions par an et le réseau de l'État commença à émettre ses propres obligations (incluses ici).

Les instruments négociables

Après avoir expliqué la part non négociable de la dette, j'entre dans quelques détails sur les différents instruments employés au cours du siècle7. La Restauration employa, avec plus de rigueur comptable, les mêmes instruments que l'Ancien Régime (à l'exception des nouveaux bons du Trésor). C'est après 1870 que les instruments se multiplient, sans toutefois former une véritable courbe des taux moderne.

Le perpétuel

Comme le graphique 4 (infra) le montre, la forme principale de dette, tout au long du siècle, est la dette dite consolidée, qui consiste en rentes perpétuelles.

Cet instrument est fort ancien puisqu'il remonte au Moyen Âge en tant qu'instrument de crédit privé. La rente perpétuelle, qui consiste en l'échange d'un capital contre une promesse d'arrérages à un taux constant, comportait toujours une clause de rachat en faveur du débiteur. Cette option, très importante, fut exercée plusieurs fois sous l'Ancien Régime, la dernière fois en 1719 pour l'ensemble de la dette publique. En 1793, la Convention décida d'amalgamer tous les emprunts existants en un seul titre de rente à 5 %, inscrit sur un Grand Livre de la dette publique. Ce livre demeura le fondement de la dette publique pendant tout le xixe siècle.

La rente au xixe siècle a plusieurs formes : à l'origine, c'est un titre nominatif, puis en 1831 apparaissent des rentes au porteur, et en 1864 des rentes mixtes dont les coupons sont au porteur. Les arrérages sont payés deux fois par an, puis, à partir de 1862 pour certains titres et en 1887 pour tous, quatre fois par an. Le paiement se fait à Paris ou dans les provinces par les fonctionnaires des impôts, et à partir de 1897 par la Banque de France dans ses succursales. Le transfert se fait avec la signature d'un certificat signé par un agent de change ou par procuration établie au nom d'un agent du Trésor en province. Les rentes jouissent de certains privilèges légaux, elles sont insaisissables et exemptes d'impôts (sauf les droits de mutation). La taille minimale variait selon les emprunts, mais pouvait descendre jusqu'à 2 francs de rentes.

Un titre qui se rapproche de la rente est le 3 % amortissable, créé en 1878. Il devait durer 75 ans au lieu d'être perpétuel. Les titres, de 300 francs minimum, furent répartis en 175 séries qui devaient être amorties pendant la durée des 75 ans par tirage au sort à un rythme fixé à l'avance. Ces titres ne comportaient pas de clause de rachat. D'autres titres furent émis en souche de 1878 à 1884, mais le titre ne plut pas beaucoup et les émissions s'arrêtèrent.

Le choix du 3 % amortissable fut dicté par l'emploi prévu des ressources : il s'agissait de financer le plan Freycinet d'investissements dans les chemins de fer, mais en substituant l'État (et un instrument exempt d'impôts) aux obligations des compagnies privées. Le ministre des Finances, Léon Say, aligna donc format et durée sur ces obligations, et la durée de 75 ans correspondait au temps restant aux concessions d'exploitation ferroviaire.

Jusqu'à la guerre de 1870, la rente fut l'instrument presque unique. La seule exception fut l'émission en 1859 et 1861 d'obligations trentenaires, de 500 francs chacune et portant sur 4 % d'intérêt. Créée pour lever des fonds pour la construction de chemins de fer : l'État créait ces titres et les remettait aux compagnies de chemins de fer. L'émission de 1859 fut placée par les compagnies à la Caisse des Dépôts, mais celle de 1861 fut offerte au public. Après la guerre, d'autres émissions similaires eurent lieu : d'abord, l'emprunt Morgan à 6 % sur 34 ans, résultat d'un accord passé en octobre 1870, pendant la guerre, avec la banque américaine J.S. Morgan, qui fut aussi placé auprès du public. Elle fut ensuite convertie volontairement en rente de 3 % en 1875, quand le crédit de la France s'était amélioré : les détenteurs se voyaient offrir une rente de revenu équivalente, donc un accroissement de capital, à condition d'en payer la valeur. Puis vinrent les bons de liquidation de 500 francs pièce à durée de 25 ans émis pour solder les coûts de la guerre en 1875, et d'autres émissions de trentenaires de 1878 à 1885. Celles qui restaient furent remboursées par avance en 1890.

Les obligations à court terme ont une échéance de six ans (d'où leur nom d'obligations sexennaires) et des coupons semestriels. Elles furent employées pour la première fois en 1875 pour financer le compte de liquidation (reconstruction de l'armement après la guerre), et ensuite pour le budget extraordinaire de 1878. D'autres émissions suivirent dans les années 1880, ainsi que des renouvellements de celles arrivant à échéance ; après un interlude de 1892 à 1902, les émissions reprirent de 1902 à 1908.

Gestion de la dette

À part le choix des instruments, la gestion de la dette au xixe siècle souleva plusieurs questions : conversion des rentes, émissions de rentes au pair ou en dessous, et politique d'amortissement.

Les conversions

Le principe de la convertibilité des rentes, pourtant clair du point de vue juridique, posa problème. Dès 1825, le ministre des Finances Villèle voulut profiter de la hausse des rentes au-dessus du pair pour exercer l'option de rachat, mais ne put vaincre les résistances de la Chambre des Pairs et dut se contenter d'offrir une conversion volontaire, soit en 3 % (maintenant le montant de la rente, mais augmentant le capital), soit en 4,5 % garantis pendant dix ans de tout remboursement. Ce ne fut qu'en 1852, sous le régime beaucoup moins parlementaire du Second Empire, qu'une conversion obligatoire du 5 % fut faite, soit en argent, soit en 4,5 % garantis pendant dix ans de tout remboursement : presque tout fut converti en nouvelles rentes. À l'expiration de ce délai, une conversion facultative fut offerte au 4,5 % et 4 % : le rentier pouvait convertir sa rente en 3 % (donc augmenter le capital) en payant la différence de prix du marché entre les deux. Environ un tiers fut converti, ce qui fut un emprunt déguisé.

La guerre de 1870 fit baisser les rentes et on ne put emprunter qu'à 4 %, mais comme sous la Restauration, le crédit s'améliora rapidement et en 1883, les rentes à 5 % furent rachetées ou converties en 4,5 % (donc une baisse de rente) garantis pendant dix ans contre remboursement. En 1887, le 4,5 % et le 4 % furent convertis, soit en argent, soit en 3 % avec diminution de rente, soit en 3 % avec maintien de la rente, mais en échange d'un paiement correspondant au capital accru. En 1894, quand le délai de dix ans expira sur les 4,5 % de 1883, une conversion obligatoire en 3,5 % fut opérée. Enfin une dernière conversion obligatoire eut lieu en 1902, unifiant toutes les rentes en 3 %, avec garantie contre remboursement de huit ans (étendue à toutes les rentes existantes, par souci d'homogénéité).

Les conversions furent donc employées soit à réduire le service de la dette, soit à le maintenir constant, mais en empruntant à moindre coût.

Cet aperçu montre que l'exercice de l'option qui faisait partie intégrale de la rente perpétuelle était une réalité. Même quand la conversion était obligatoire, il ne s'agissait pas de défaut, comme cela a été mal compris parfois. Le seul défaut, au sens moderne, de tout le xixe siècle eut lieu en 1848, quand les bons du Trésor furent convertis de force en rentes.

Les rentes furent émises de nombreuses fois au cours du xixe siècle, à des taux variables, et qui ne correspondaient pas nécessairement au taux du marché. Supposons qu'à un moment donné, le taux à très long terme soit 5 % et que la rente de 5 % vaut 100 francs, la rente de 3 % vaut 60 francs. L'État pourrait emprunter au pair et recevoir 100 francs par rente de 5 francs remboursable à 100 francs, ou au-dessous du pair recevoir 100 francs par rente de 5 francs, mais à 3 % et remboursable à 167 francs. La différence, pour le créancier, est d'être plus ou moins protégé contre une baisse des taux : le 3 % ne sera remboursable que beaucoup plus tard que le 5 % et seulement si les taux baissent assez. En réalité, le prix de l'option acquise par l'État est forcément inclus dans le prix auquel il peut émettre la rente, et l'État obtiendra moins que 100 francs en émettant une rente de 5 francs à 5 % parce qu'il devra payer plus cher pour une option « dans la monnaie ».

Il s'ensuit que la valeur nominale de la rente n'est pas une très bonne mesure du poids réel de la dette : une rente de 5 francs à 5 % durera moins longtemps à 5 francs car elle sera convertie assez tôt, tandis qu'une rente de 3 francs à 3 % durera plus longtemps avant d'être convertie. La valeur de marché mesure mieux la différence de valeur entre ces deux flux de paiements futurs.

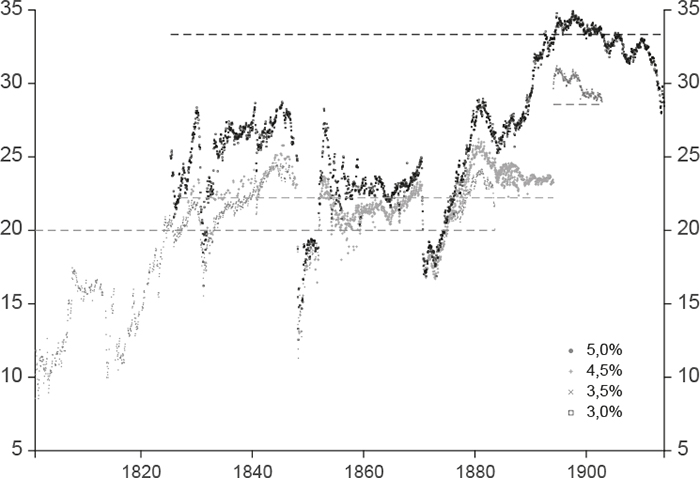

Le graphique 4 (infra) montre clairement ces différences de valeur8. Si l'option n'avait jamais de valeur, autrement dit si le risque de conversion n'avait aucune importance, le prix de 1 franc de rente varierait au cours du temps, mais serait identique pour un 3 % et un 5 %. Et certes les différents prix évoluent en parallèle, reflétant les variations du taux d'intérêt et du crédit de l'État, mais avec des écarts parfois importants entre les différents titres. Ainsi, le 15 juillet 1825, le 5 % était coté à 20,68 francs, tandis que le 3 % était à 25,42 francs. Dans ces conditions, emprunter 100 francs au pair en 5 % coûte à l'État 4,83 francs par an, alors qu'emprunter 100 francs en 3 % coûte 3,93 francs par an. La valeur nominale dans le premier cas est de 96,6 francs, alors qu'elle est de 131 francs dans le second cas.

Prix de marché de 1 franc de rente perpétuelle selon le type de rente (r = 5 %, 4,5 %, 4 %, 3,5 %, 3 %)

Note : les lignes indiquent le pair (1/r).

Source : voir note 8.

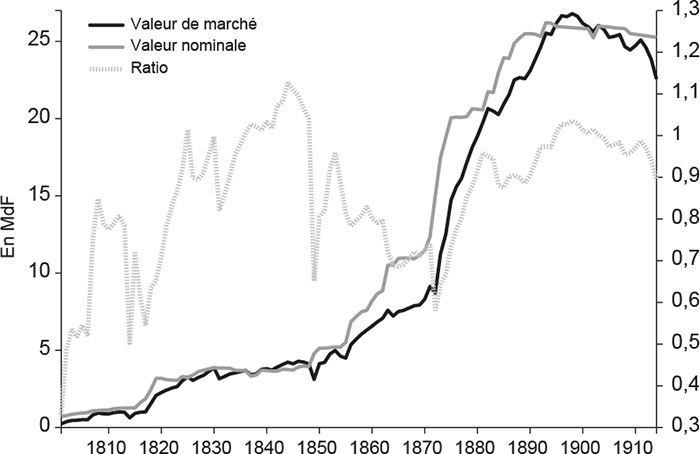

Valeur nominale et de marché

Considérons maintenant le graphique 5 (infra) qui représente la valeur de marché de la dette perpétuelle ainsi que de la dette 3 % amortissable et des obligations trentenaires. Si l'évolution séculaire est similaire, on constate des écarts importants. Ils sont de deux sortes. Les événements politiques (défaites et révolutions) provoquent des chutes du cours de la rente en 1814, 1830, 1848 et 1870, mais ces chutes durent entre trois et six ans. L'écart entre les deux courbes de 1853 à 1880 (ainsi qu'entre 1825 et 1830) tient à un effet de composition : l'État émet au-dessous du pair, ce qui enfle la valeur nominale par rapport à la valeur actualisée au taux du marché des paiements futurs.

Valeur nominale et de marché des rentes perpétuelles,

du 3 % amortissable et des obligations trentenaires

(sur l'échelle de droite, le ratio entre les deux courbes)

Source : voir notes 1 et 8.

L'obsession de l'amortissement

Le poids nominal de la dette était malgré cela une préoccupation constante. Ici encore les racines remontent au moins au xviiie siècle et même avant : les épaves des caisses d'amortissement jonchent l'histoire financière de la France, mais aussi outre-Manche. Le principe de l'amortissement, rendu célèbre par le docteur Price, consistait à doter la caisse d'une somme constante par an et de la laisser recevoir l'intérêt sur tous les titres rachetés. Mathématiquement, ces derniers s'accumulent de façon exponentielle, mais il ne s'ensuit pas que la dette disparaît si la dotation n'est pas fondée sur des surplus.

La Caisse de garantie et d'amortissement créée par Napoléon, qui lui servit aussi de banque assez opaque, fut remplacée par une Caisse d'amortissement placée sous contrôle parlementaire en 1816 (Aglan et al., 2006). Elle eut un rôle actif sur le marché de la rente sous la Restauration, et les surplus étaient réels, mais bientôt le 5 % atteint le pair, et il devenait absurde de l'acheter au-dessus du pair quand il pouvait être en principe converti au pair. On interdit donc à la Caisse d'acheter au-dessus du pair, mais on continua à la doter, même en période de déficits : ou bien on empruntait pour rembourser, ou bien on accumulait des réserves qui furent bientôt prêtées au budget. La futilité de ce manège fut enfin reconnue et la Caisse abolie en 18719.

Le désir d'amortir ne disparut pas, et motiva le basculement du perpétuel aux instruments à terme que l'on a constaté, avec l'inconvénient (ou l'avantage, si l'on pense qu'une législature peut contraindre ses successeurs) d'imposer un calendrier d'amortissement indépendant des circonstances fiscales. La difficulté inhérente fut visible lors de la dernière tentative d'amortissement en 1902 : une partie de la rente perpétuelle, détenue par la Caisse des Dépôts, fut convertie en une annuité de trente ans, mais dès l'année suivante, on renonça et la rente convertie fut rétablie (ce qui explique le déclin en 1902 dans le graphique 4 supra).

Conclusion : Sedan et le rail

En 1802, quand ce xixe siècle avait deux ans et que Napoléon perçait sous Bonaparte, la dette publique avait été amenée de 65 % à 10 % du PIB en deux temps : la vente des biens de l'Église permit de rembourser une partie, et la Banqueroute des Deux Tiers de 1797 réduisit le reste. Le solde de l'Empire l'accrut bien, mais les Bourbons restaurés suivaient le modèle anglais : le poids de la dette baissait, le crédit de l'État montait.

En 1914, la dette était à 68 % après être montée jusqu'à 113 %. Le siècle eut ses secousses, mais deux facteurs dominent.

D'abord, la défaite de Sedan fut une catastrophe à de nombreux points de vue, y compris fiscal : l'indemnité imposée par Bismarck seule représentait deux fois et demie le budget annuel de la France, tous les coûts de la guerre sept fois. Il fallut emprunter : nous n'étions pas prêts sur le plan militaire, mais nous avions l'espace fiscal.

L'autre facteur fut la politique ferroviaire, disons plus largement d'investissement en infrastructures. L'engagement financier de l'État commença dès la monarchie de juillet et ne cessa de prendre de l'ampleur, particulièrement à partir du plan Freycinet de 1878. Ici l'espace fiscal fut utilisé non pas en urgence pour payer une faute, mais délibérément. Pour le reste, la gestion fiscale était prudente, d'un régime à l'autre. Le dernier mot revient au marché : malgré l'accroissement séculaire de la dette, la rente qui avait un rendement de 11 % en 1802 était à 3,5 % en 1914.