La dette publique de la France s'élevait à 2 813 Md€, soit 112,9 % du PIB, à la fin de 2021, selon l'estimation provisoire publiée par l'Insee en mars 2022, alors qu'elle était de 2 375 Md€, soit 97,4 % du PIB, à la fin de 2019. Cette hausse inquiète certains de nos concitoyens qui se demandent si l'État pourra rembourser ses dettes et continuer à emprunter. Les économistes ont des interrogations plus élaborées et cherchent à savoir si la dette publique est « soutenable ».

Après avoir défini ce qu'est pour moi une dette publique soutenable, je passerai en revue les principaux moyens d'assurer la soutenabilité de celle de la France : renforcer le potentiel de croissance ; accepter une inflation plus forte ; augmenter le taux de prélèvements obligatoires ; maîtriser la croissance des dépenses publiques ; mutualiser une partie des dépenses et des dettes publiques au niveau européen.

La soutenabilité de la dette publique

Soutenabilité et stabilisation de la dette

La dette publique est la dette consolidée des administrations publiques au sens de la comptabilité nationale (l'État, les collectivités territoriales, ainsi que les organismes publics principalement non marchands qu'ils contrôlent, et les administrations de sécurité sociale). Par abus de langage, on parlera souvent ici de l'État (qui portait 79 % de la dette publique à la fin de 2021) pour désigner les administrations publiques.

La dette publique est, pour moi, soutenable si l'État est capable d'honorer les engagements pris en contractant des emprunts : non seulement en payer les intérêts, mais aussi, et surtout car les montants sont bien plus importants, en rembourser le principal. En France et depuis très longtemps, il rembourse ses dettes en réempruntant les montants nécessaires à ce remboursement, parfois aux mêmes créanciers. La dette publique est donc soutenable s'il peut continuer indéfiniment à réemprunter pour honorer ses engagements. Si les créanciers de l'État doutent de cette soutenabilité, ils majorent la prime de risque incluse dans le taux d'intérêt, ce qui aggrave le déficit et la dette, renforce leurs craintes et peut conduire à une crise.

Il est impossible de déterminer un seuil d'endettement au-delà duquel se déclenche une telle crise parce que son déclenchement dépend de nombreux paramètres souvent non quantifiables et spécifiques à chaque pays et à chaque période comme la crédibilité de la politique économique affichée. Avec beaucoup d'économistes, je considère néanmoins que la dette publique doit pouvoir être stabilisée en pourcentage du PIB pour être soutenable. Elle doit certes augmenter dans les périodes de récession afin d'en limiter l'ampleur, mais il faut ensuite pouvoir en reprendre le contrôle en la stabilisant lorsque la situation économique redevient normale.

Le niveau auquel il faudrait la stabiliser ne peut pas être déterminé facilement. On peut seulement dire que, d'une part, plus il est élevé plus les risques de crise sont importants et que, d'autre part, les achats de titres publics par les banques centrales repoussent le seuil d'endettement au-delà duquel le risque de crise dépasse une certaine probabilité.

Dans la suite de cet article, j'examine les conditions d'une stabilisation de la dette publique française en pourcentage du PIB sans tenir compte des règles budgétaires européennes, qui imposent de la ramener au-dessous de 60 % du PIB « à un rythme satisfaisant », dans l'attente de leur renégociation. Les solutions hétérodoxes au problème de l'endettement public telles que l'annulation des créances détenues par la banque centrale ne sont pas non plus discutées dans cet article.

Les conditions d'une stabilisation de la dette

Pour être stable en pourcentage du PIB, la dette doit augmenter au même rythme que le PIB en valeur. Si elle résulte uniquement du déficit des administrations publiques (alors qu'elle peut aussi tenir à des opérations financières), il faut que ce déficit soit égal au produit de la dette à la fin de l'année précédente par le taux de croissance du PIB en valeur. Ce produit est dénommé « déficit stabilisant ». Par exemple, pour stabiliser la dette à 110 % du PIB avec une croissance nominale du PIB de 3,0 %, il faut maintenir le déficit public à 3,3 % du PIB.

Cette formule peut donner l'impression que plus la dette est importante et plus il est facile de la stabiliser puisque le déficit stabilisant est plus élevé. Or si le taux d'intérêt apparent de la dette (rapport de la charge d'intérêts à la dette en fin d'année précédente) est supérieur au taux de croissance nominal du PIB, il faut en réalité dégager un solde primaire (hors charge d'intérêts) plus important, ce qui conduit les économistes à préférer la condition suivante de stabilisation de la dette : pour la stabiliser, il faut dégager un solde primaire égal au produit de la dette en fin d'année précédente par l'écart entre son taux d'intérêt apparent et le taux de croissance nominal du PIB. Ce solde primaire est le « solde primaire stabilisant ».

Si cet écart est positif, il s'agit d'un excédent primaire qui est d'autant plus important que la dette est élevée. Il faut donc clairement ne pas procrastiner pour la stabiliser.

Si toutefois le taux apparent de la dette est inférieur au taux de croissance du PIB, le solde primaire stabilisant est un déficit. Par exemple, pour stabiliser une dette à 110 % du PIB avec une croissance nominale du PIB de 3,0 % et un taux apparent de la dette de 1,0 % (il était de 1,3 % en 2021), il faut maintenir le déficit primaire à 2,2 % du PIB. Ce déficit primaire stabilisant est d'autant plus important que la dette publique est élevée.

On peut aussi dire qu'un déficit primaire très élevé maintenu indéfiniment permet alors toujours de stabiliser la dette, à un niveau égal au produit de ce déficit primaire par l'inverse de l'écart entre le taux de croissance nominal du PIB et le taux d'intérêt apparent de la dette. Avec les mêmes hypothèses sur le taux d'intérêt apparent et la croissance du PIB que précédemment, un déficit primaire maintenu indéfiniment à 2,2 % du PIB fait converger la dette vers 110 % du PIB.

Il se peut que l'écart entre taux d'intérêt de la dette et taux de croissance du PIB soit négatif dans les prochaines années pendant très longtemps, ne serait-ce qu'en raison de l'inertie du taux d'intérêt apparent (il change surtout au fur et à mesure du remplacement d'emprunts anciens par de nouveaux emprunts). Dans ces conditions, tout déficit primaire maintenu indéfiniment permettra de stabiliser la dette publique et certains économistes en concluent qu'elle est désormais toujours soutenable.

Il s'agit toutefois d'une condition nécessaire de sa soutenabilité, mais pas suffisante. Si elle peut être stabilisée à 500 % du PIB, il est probable qu'une crise surviendra avant qu'elle ne se rapproche de ce niveau. En outre, il n'est pas sûr que l'écart entre le taux d'intérêt apparent de la dette et le taux de croissance nominal du PIB reste éternellement négatif.

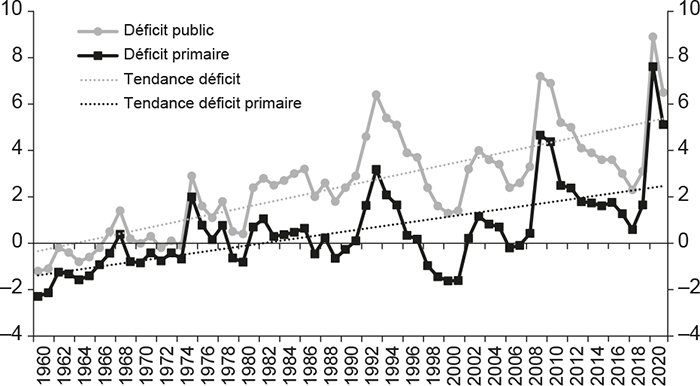

Surtout, cette conclusion repose sur l'hypothèse d'un déficit primaire maintenu indéfiniment constant en pourcentage du PIB. Or, comme le montre le graphique infra, le déficit primaire et le déficit public de la France sont sur une tendance croissante depuis le début de la cinquième République. S'ils restent sur cette tendance, la dette publique ne sera jamais stabilisée et elle n'est donc pas soutenable.

Déficit public et déficit primaire

(en % du PIB)

Sources : Insee ; FIPECO.

Pour stabiliser la dette publique française et la rendre soutenable, il faut arriver à stabiliser le déficit public ou le déficit primaire dans la durée, c'est-à-dire stabiliser le déficit « structurel » (corrigé de l'impact des fluctuations de la conjoncture) ou encore le déficit primaire structurel.

Les moyens d'assurer la soutenabilité de la dette

Dans une note écrite avec Vianney Bourquard et publié en janvier 2022 par l'Institut Montaigne, nous avons actualisé la programmation pluriannuelle des finances publiques présentée par le gouvernement en septembre 2021 pour tenir compte des ajustements opérés au cours de la discussion parlementaire du projet de loi de finances pour 2022. Nous n'avons évidemment pas pu intégrer le compte des administrations publiques pour 2021 publié par l'Insee en mars 2022, ni les conséquences économiques de l'invasion de l'Ukraine, mais cette programmation des finances publiques à l'horizon de 2027 permet d'illustrer les conditions d'une stabilisation de la dette.

Dans cette programmation, le déficit public est ramené à 2,7 % du PIB en 2027 et la dette à la fin de 2027 (114 % du PIB) est quasiment égale à son niveau de la fin de 2020 (115 % du PIB). Les conditions pour y arriver sont les suivantes sur la période 2023-2027 : une croissance du PIB en moyenne annuelle de 3,0 % en valeur et 1,4 % en volume ; aucune modification des prélèvements obligatoires autre que les mesures déjà votées à la fin de 2021 ; une croissance des dépenses publiques en volume (déflatées par l'indice des prix à la consommation) de 0,7 % par an hors mesures d'urgence et de relance (dont la disparition devrait faire baisser automatiquement la croissance des dépenses à partir de 2023).

Cette dernière condition (sur la croissance des dépenses publiques) est particulièrement forte. En effet, dans cette même note, nous avons estimé la croissance « tendancielle » des dépenses publiques (à politique inchangée et en tenant compte de toutes les mesures votées à la fin de 2021, comme, par exemple, le plan France 2030) à 1,7 % par an hors mesures d'urgence et de relance. Il faudrait donc réaliser des économies de l'ordre de 14 Md€ par an pour atteindre cet objectif de dépenses.

L'estimation d'une croissance tendancielle des dépenses publiques est un exercice difficile qui repose sur des hypothèses inévitablement contestables. Il reste que cette programmation des finances publiques repose implicitement sur la mise en œuvre de mesures d'économie ayant un impact sur les dépenses du même ordre de grandeur que celles des années 2011-2019 : recul de deux ans de l'âge minimal de départ en retraite, forte baisse des dotations de l'État aux collectivités locales qui a obligé celles-ci à réaliser elles-mêmes d'importantes économies, gel de la valeur du point de la fonction publique pendant près de dix ans etc.

Dans les années 2011-2019, la maîtrise des dépenses a été facilitée par la diminution de la charge d'intérêts de la dette publique. Si cette charge remonte dans les prochaines années du fait de la hausse des taux, l'effort requis sur les dépenses primaires sera encore plus important.

Dans le contexte politique et social actuel et après deux ans du « quoi qu'il en coûte », certes nécessaires mais donnant l'impression que l'endettement public n'a pas de limite, on peut considérer que c'est irréaliste.

Pourtant si le déficit public était maintenu à 2,7 % du PIB et la croissance nominale du PIB à 3,0 % par an au-delà de 2027, la dette publique ne convergerait à long terme que vers 90 % du PIB, soit approximativement le niveau atteint en 2012 après la crise financière (92 % du PIB).

Si cet effort d'économies était arrêté au bout de trois ans, soit en 2025, le déficit pourrait être stabilisé à 3,5 % du PIB, niveau atteint cette année-là dans la programmation du gouvernement, et la dette serait alors stabilisée à long terme à 115 % du PIB, soit à peu près son niveau actuel, avec la même hypothèse de croissance de 3,0 % du PIB en valeur.

Il faut donc examiner si la dette publique pourrait être stabilisée par d'autres moyens.

Renforcer le potentiel de croissance

Renforcer le potentiel de croissance est bien entendu le meilleur moyen de stabiliser, voire de réduire, la dette publique.

À législation constante, le produit des prélèvements obligatoires augmente à moyen terme à peu près comme le PIB en valeur (on dit que son « élasticité au PIB » est quasi unitaire). Si la croissance en volume de celui-ci est plus forte, il en est de même de sa croissance en valeur et des recettes des administrations publiques, alors que la progression de leurs dépenses est assez peu sensible à l'activité économique. Certaines dépenses le sont fortement, comme les indemnités de chômage, mais leur poids est relativement faible. Une plus forte croissance permet donc de réduire le déficit public.

Or le déficit stabilisant est lui-même plus élevé si la croissance du PIB est plus forte. Pour stabiliser la dette à 110 % du PIB, il faut maintenir le déficit à 3,3 % du PIB si la croissance du PIB est de 3,0 % (soit, par exemple, 1,5 % en volume et 1,5 % pour les prix) et à 4,4 % du PIB si la croissance est de 4,0 % (par exemple, 2,5 % en volume et 1,5 % en prix).

Mais la croissance économique ne se décrète pas et les mesures qui permettent de la renforcer ne sont pas évidentes. Des investissements pertinents dans la formation ou les nouvelles technologies peuvent sans doute y contribuer, par exemple, mais encore faut-il bien choisir ces investissements, ce qui n'a rien de trivial dans un pays où l'évaluation d'un bénéfice socioéconomique positif pour les investissements publics n'a jamais été un préalable nécessaire à l'engagement de nouveaux projets.

Dans ces conditions, la prudence requiert de ne pas tabler sur une hausse de la croissance potentielle pour assurer la soutenabilité de la dette publique.

Accepter une inflation plus forte

L'inflation ne se décrète pas plus que la croissance et son pilotage relève de la banque centrale et non du gouvernement dans les pays de l'OCDE. À supposer néanmoins que l'État puisse la contrôler, accepter une inflation plus forte n'est pas un bon moyen de réduire la dette publique.

Il est certes théoriquement plus facile de stabiliser ou réduire la dette publique quand l'inflation est plus forte. En effet, si le taux d'intérêt apparent de la dette est inférieur au taux de croissance du PIB en valeur et n'augmente pas, le déficit primaire stabilisant est plus élevé.

Pour stabiliser une dette à 110 % du PIB avec une croissance nominale du PIB de 3,0 % (1,5 % en volume et 1,5 % en prix) et un taux apparent de la dette de 1,0 %, il faut maintenir le déficit primaire à 2,2 % du PIB. Si les prix augmentent de 2,5 % par an sans que le taux d'intérêt apparent ne change, le déficit primaire requis est relevé à 3,3 % du PIB.

Cependant, dans la formule qui donne le solde primaire stabilisant, c'est la croissance du prix du PIB qui importe (différence, largement imputable à la croissance des salaires, entre sa croissance en valeur et sa croissance en volume) et non celle des prix à la consommation. Or le prix du PIB n'augmente pas lorsque l'inflation (hausse des prix à la consommation) est plus élevée, comme aujourd'hui, du fait des prix des produits importés, du moins tant que cette hausse des prix à la consommation n'est pas répercutée dans les salaires.

En outre, à supposer que la croissance du prix du PIB soit effectivement plus élevée, encore faut-il que le déficit primaire effectif n'augmente pas autant que le déficit primaire stabilisant. Si aucune nouvelle mesure n'est prise par le gouvernement, il ne devrait pas augmenter, en pourcentage du PIB, car les recettes et les dépenses primaires des administrations publiques sont à peu près indexées, de fait si ce n'est de droit pour certaines dépenses, sur l'inflation. Mais si des mesures coûteuses sont prises pour compenser les pertes de pouvoir d'achat des ménages, le déficit primaire effectif augmente et pourrait même croître plus que le déficit primaire stabilisant.

Enfin, même si le déficit primaire effectif ne s'accroît pas autant que le déficit primaire stabilisant, la baisse du rapport de la dette au PIB n'est que temporaire si le taux d'intérêt apparent de la dette finit par augmenter autant, voire plus, que l'inflation.

Si l'inflation est souhaitable, notamment parce qu'elle contribue à réduire la dette publique (sous les réserves précédentes), quand elle reste limitée, la désinflation est nécessaire quand elle devient trop forte car son coût est alors élevé. En effet, elle contribue à dégrader la compétitivité des entreprises et à augmenter l'incertitude et les risques. De plus, les ménages sont inégalement protégés de ses effets sur leur niveau de vie.

Or la désinflation est toujours longue et difficile, notamment parce qu'elle a des effets symétriques de ceux de l'inflation sur la dette publique en contribuant à l'augmenter dans un premier temps.

Augmenter le taux des prélèvements obligatoires

La programmation pluriannuelle des finances publiques présentée par le gouvernement, et actualisée dans la note précitée de l'Institut Montaigne, repose sur l'hypothèse de l'absence de nouvelles mesures relatives aux prélèvements obligatoires au-delà de celles qui étaient déjà votées à la fin de 2021.

Toute nouvelle baisse des impôts ou des cotisations sociales obligerait à réaliser des économies plus importantes pour arriver à stabiliser la dette à l'horizon de 2027, alors qu'il sera déjà très difficile, voire impossible, de réaliser celles qui sont implicites à cette programmation.

S'il n'y a donc pas de marges budgétaires pour baisser les prélèvements obligatoires, sauf à accepter un endettement plus important, la question reste de savoir s'ils peuvent être augmentés.

Tous les prélèvements obligatoires ont un coût, en termes de pertes d'activité économique ou de bien-être, et ils ne sont justifiés que si ce coût reste inférieur aux avantages des dépenses qu'ils permettent de financer. Comme ces coûts et ces avantages sont très difficiles à évaluer, il n'est pas possible de déterminer un niveau maximal des prélèvements obligatoires.

On peut seulement considérer que le taux des prélèvements obligatoires ne doit pas être trop largement supérieur à ceux des pays concurrents pour ne pas trop dégrader la compétitivité des entreprises et l'attractivité du territoire national. En outre, la hausse des prélèvements peut conduire à une diminution du consentement à l'impôt et donc, par exemple, à un développement de la fraude ou à des mouvements sociaux de protestation, si les services publics et la redistribution qu'ils permettent de financer n'apparaissent pas clairement aux yeux des contribuables.

Or, d'un côté, le déficit persistant des transactions courantes de la France traduit des problèmes de compétitivité et d'attractivité qu'il ne faudrait pas aggraver. D'un autre côté, certains mouvements sociaux de ces dernières années reflètent un « ras-le-bol fiscal », comme l'avait noté le ministre de l'Économie après les hausses intervenues en 2012-2013. En outre, les recettes supplémentaires qui peuvent être attendues de la lutte contre la fraude fiscale et sociale ou de la taxation des ménages les plus riches et des sociétés multinationales sont bien moins importantes que les montants souvent avancés dans les débats publics.

Par exemple, les recettes tirées du contrôle fiscal sont seulement passées d'environ 8 Md€ par an au début de la précédente décennie à environ 10 Md€ par an à la fin de cette même décennie, alors que beaucoup de mesures ont été prises pour renforcer les moyens techniques et juridiques des services de contrôle et que la coopération internationale a été nettement améliorée.

Il faut enfin noter que si la croissance des dépenses publiques est tendanciellement supérieure à celle du PIB, ce qui est le cas en France puisque le ratio de ces dépenses au PIB est passé d'environ 50 % dans les années 1980 à plus de 55 % dans les années 2010, il faut augmenter constamment le taux des prélèvements obligatoires pour stabiliser le déficit public en pourcentage du PIB.

Les marges de hausse des prélèvements obligatoires sont donc limitées en France sauf si les autres pays augmentent sensiblement leurs impôts, mais ce n'est pas encore acquis.

Maîtriser la croissance des dépenses publiques

Pour stabiliser la dette publique sans augmenter les prélèvements obligatoires, il faudra ramener le déficit structurel au niveau du déficit stabilisant, ce qui suppose de maintenir la croissance des dépenses en volume au-dessous de la croissance potentielle du PIB jusqu'à ce que cet objectif soit atteint. Si l'on considère que la croissance tendancielle des dépenses est de l'ordre de 1,7 % par an et que la croissance potentielle est de l'ordre de 1,3 % par an, il faudra dégager des économies d'au moins 6 Md€ par an. Une fois le solde structurel stabilisant atteint, les dépenses publiques pourront augmenter comme le PIB.

Les comparaisons internationales montrent que les dépenses sont plus élevées en France que dans les autres pays européens pour toutes les fonctions, ou politiques publiques, à l'exception de la fonction justice et sécurité intérieure. Cette observation suggère que des économies sont nécessaires et possibles dans presque tous les domaines, y compris dans le secteur de la santé.

Les inefficacités dans le système de santé sont en effet nombreuses : manque de coordination entre l'hôpital et la médecine de ville ; répartition territoriale de l'offre de soins inadaptée aux besoins ; actes inutiles ; remboursement de traitements inefficients par l'assurance maladie, etc. En outre, la participation financière des ménages français au financement des dépenses de santé est particulièrement faible au regard des autres pays et pourrait être majorée en protégeant les plus modestes par un « bouclier sanitaire » plafonnant les restes à charge laissés par l'assurance maladie obligatoire en fonction des revenus.

Ces économies devront aussi permettre de satisfaire les nouveaux besoins, notamment de financer les investissements publics supplé mentaires nécessaires à la transition énergétique qui sont estimés entre 0,5 et 1,0 point de PIB à l'horizon des dix prochaines années par l'institut I4CE, une partie figurant déjà dans la croissance tendancielle des dépenses publiques au titre du plan France 2030. Les investissements publics (la formation brute de capital fixe des administrations publiques) représentent 3,6 points de PIB en 2021 et une meilleure évaluation préalable de leur bénéfice socioéconomique devrait permettre de trouver une partie de ce financement en renonçant aux projets insuffisamment justifiés ou contraire aux objectifs environnementaux. Pour le reste, les dépenses publiques représentent 59 % du PIB et un redéploiement en faveur des investissements environnementaux est envisageable, même si ce sera très difficile.

La plus grande difficulté pour la France sera de faire des choix dans les dépenses publiques, alors que les besoins de services publics et de redistribution sont illimités. En application d'une loi organique votée à la fin de 2021, les lois de programmation pluriannuelle des finances publiques plafonneront les dépenses publiques en euros constants chaque année de la période de programmation, ce qui devrait en théorie obliger le gouvernement et le Parlement à faire de tels choix pour respecter cette contrainte. En fait, les lois de programmation n'ont pas d'autorité juridique supérieure à celle des lois de finances annuelles en vertu du principe constitutionnel d'annualité budgétaire et le Parlement peut donc toujours voter une loi de finances incohérente avec la loi de programmation.

Même si elles sont toujours estimées par rapport à une croissance tendancielle et ne se traduisent pas par une baisse en euros courants, les économies ont des effets keynésiens négatifs à court terme sur l'activité économique, ce qui est un argument souvent avancé pour renoncer aux économies. Si elles portent sur des dépenses sans impact sur le potentiel de croissance, ce ne sont toutefois que des effets négatifs de court terme qui ne durent pas. L'argument keynésien ne doit donc pas être opposé à la maîtrise des dépenses dans une situation conjoncturelle normale, mais il ne faut pas non plus engager un programme important d'économies lorsque la conjoncture est dégradée pour éviter de l'aggraver. À cet égard, il faudra sans doute attendre de voir plus clair sur les conséquences économiques de l'invasion de l'Ukraine et des sanctions contre la Russie pour lancer un tel programme.

Une mesure d'économie est particulièrement intéressante dans une perspective de moyen et long terme : le recul de l'âge de départ en retraite. Elle a certes un impact négatif à court terme sur le chômage et l'activité, mais, à moyen terme, Malthus avait tort : l'augmentation de la population active entraîne une augmentation équivalente de l'emploi et une hausse du potentiel de production.

En conséquence, non seulement les dépenses de retraite diminuent (ce qui est en partie atténué par la hausse des prestations sociales telles que les allocations d'invalidité qui sont attribuées plus longtemps), mais aussi les recettes de l'ensemble des administrations publiques augmentent. Selon le conseil d'orientation des retraites, une hausse de deux ans de l'âge minimal de départ en retraite entraîne à long terme une réduction de 0,9 point de PIB du déficit public (dont 0,2 point pour la baisse nette des dépenses et 0,7 point pour la hausse des recettes). Le recul de l'âge minimal n'est pas le seul moyen pour faire reculer l'âge de départ effectif, car il est aussi envisageable d'augmenter le nombre de trimestres de cotisation requis pour obtenir une pension au taux plein.

Mutualiser une partie des dépenses et des dettes publiques

au niveau européen

À la suite du Conseil européen de juillet 2020, l'Union européenne a adopté un cadre financier pluriannuel pour les années 2021-2027 auquel a été adjoint un fonds intitulé « Next Generation EU » doté de 750 Md€ de crédits (en euros constants de 2018) dont 48 % de prêts et 52 % de subventions. La France pourrait recevoir environ 40 Md€ de subventions (1,7 point de PIB) au titre des dépenses qu'elle engagera avant la fin de 2023 pour atteindre les objectifs de l'Union européenne (lutte contre le réchauffement climatique, etc.).

Les 750 Md€ de Next Generation EU seront financés par des emprunts émis par l'Union européenne, ce qui constitue une innovation de rupture, dont les échéances de remboursement, in fine, seront comprises entre 2028 et 2058. Leur remboursement est garanti par la capacité juridique de l'Union européenne d'augmenter chaque année ses ressources propres à hauteur de 0,6 point de RNB grâce à un relèvement de leur plafond annuel jusqu'à 2058. En pratique, de nouvelles ressources propres devraient être prélevées dans les États membres (taxe carbone aux frontières, etc.), mais leur mise en œuvre pourrait présenter d'importantes difficultés techniques et nécessite de recueillir l'unanimité des pays membres. À défaut, les contributions usuelles au budget européen, qui sont fondés sur le revenu national brut des pays, seront majorées, ce qui aggravera les dettes nationales.

Cette mutualisation des dépenses publiques au niveau européen, notamment des investissements, avec un financement par l'emprunt est certainement la meilleure solution pour assurer à la fois la soutenabilité des finances publiques des pays membres et les investissements nécessaires dans la lutte contre le changement climatique, à condition que le remboursement de ces emprunts soit bien réalisé avec des impôts européens.

Cette réforme radicale n'a cependant été décidée, avec le soutien de l'Allemagne, qu'en surmontant difficilement les réticences des pays dits frugaux comme les Pays-Bas. Leur ralliement n'a été obtenu que dans le contexte exceptionnel d'une crise sanitaire qui affectait durement tous les pays européens sans qu'ils puissent en être tenus pour responsables. Cette manifestation de solidarité était difficilement refusable, mais pourrait rester exceptionnelle.

Le fossé qui se creuse entre les dettes publiques des pays de la zone euro, et qui traduit des politiques et des cultures économiques très différentes, est d'ailleurs inquiétant pour sa cohésion à long terme. À la fin de 2021, sept pays de la zone euro avaient une dette supérieure à 103 % du PIB, tous au sud sauf la Belgique. Les douze autres, tous au nord sauf Malte, avaient une dette inférieure à 83 % du PIB, et sept d'entre eux étaient au-dessous du seuil de 60 % du PIB, notamment les Pays-Bas. Dans ces conditions, il n'est pas du tout sûr que la mutualisation des dépenses et des dettes soit poursuivie à une plus grande échelle.