L'augmentation des dettes publiques depuis la crise de la Covid-19 a ravivé les débats quant à la soutenabilité des dettes publiques européennes et aux marges de manœuvre budgétaires existantes pour faire face à de nouvelles crises. La flexibilité des règles budgétaires européennes depuis 2020 a facilité les réponses rapides des gouvernements qui ont pu atténuer le coût économique de la crise sanitaire.

Parallèlement, de nombreuses voies de réforme du Pacte de stabilité et de croissance permettent d'imaginer un cadre budgétaire européen renouvelé, plus souple que sa mouture précédente car plus adapté aux besoins structurels des États membres (accélération de la transition écologique, digitalisation) et à l'état de leurs finances publiques (cibles différenciées de dette publique, par exemple).

Les propositions de réforme budgétaire révèlent cependant une possible tension entre dimension technocratique des règles et légitimité démocratique. Beaucoup de propositions incorporent en effet des contrôles budgétaires par des institutions indépendantes qui laissent à penser que les politiques publiques sont des outils techniques qui se doivent d'échapper à tout biais politique, laissant ainsi la sphère politique partiellement démunie de certaines de ses prérogatives en termes de politique budgétaire, fiscale et sociale. Un tel argument est peut-être exagéré au plan national : les lois de finances sont discutées et votées par les parlements nationaux et la sphère politique peut jouer son rôle dans l'orientation des politiques budgétaires. Le caractère discrétionnaire de la politique budgétaire reste cependant limité par le respect du cadre budgétaire européen. Au plan européen, l'orientation globale de la politique budgétaire est principalement le résultat de la somme des orientations nationales (sous contraintes), sans qu'un véritable débat politique européen ait lieu sur l'orientation globale que ces politiques nationales produiront, en amont (avant l'adoption des lois de finances) et en aval (pour discuter des effets réels des politiques mises en œuvre). Les auditions au Parlement européen du président du Comité budgétaire européen, organe consultatif auprès de la Commission européenne, ne peuvent servir de substitut à un débat démocratique européen.

Dans la suite de cet article sera donc discuté brièvement l'état des finances publiques européennes, avant que ne soient exposées les différentes voies de réforme du Pacte de stabilité et de croissance. La dernière partie discutera des liens qu'entretiennent ces propositions avec la question de la légitimité démocratique européenne.

Des finances publiques européennes à la dérive ?

La crise de la Covid-19 a donné lieu à des réponses budgétaires exceptionnelles de la part des gouvernements de l'Union européenne (UE). Face à l'urgence sanitaire, les décisions budgétaires ont été promptes, mais elles ont également été très coûteuses en termes de finances publiques : hausses des dépenses de santé, notamment de matériels, et compensation partielle auprès des ménages et des entreprises des mesures de confinement (extension des dispositifs de chômage partiel, reports ou baisses de charges, etc.). Ces mesures budgétaires nationales ont été accompagnées d'un plan de relance européen, NextGenerationEU, résultat d'une dynamique de décisions budgétaires coordonnées entre les gouvernements de l'UE, la Commission européenne et le Parlement européen.

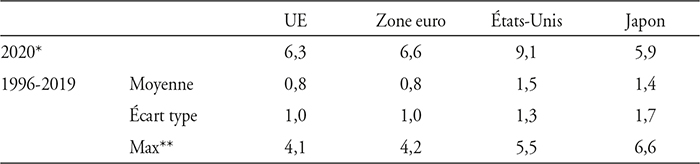

Le tableau (infra) permet de constater la réactivité des réponses budgétaires apportées à la crise de la Covid-19. La croissance rapide des déficits budgétaires primaires (hors charges d'intérêts) a contrasté avec les évolutions plus lentes vers la consolidation ou l'expansion qui avaient été habituelles pendant les vingt-cinq années précédentes. La variation du solde primaire entre deux années consécutives n'a jamais été aussi importante en valeur absolue en Europe comme aux États-Unis, le Japon faisant là figure d'exception1. Par rapport à la moyenne et à l'écart type calculés entre 1995 et 2019, le virage expansionniste de 2020 semble gigantesque. S'il est juste de dire qu'une partie de ce changement peut être attribuée à la baisse historique du PIB, l'année 2020 a vu la politique budgétaire redevenir incontournable dans la gestion macroéconomique, dans une période où les marges de manœuvre des banques centrales avaient tendance à s'amenuiser (Blanchard et Summers, 2020).

Variation annuelle du solde primaire

(en valeur absolue exprimée en % du PIB)

* Toutes les valeurs représentent des variations vers une expansion budgétaire.

** Toutes les variations maximales représentent des variations vers une expansion budgétaire.

Sources : AMECO (données téléchargées le 27 juin 2022) ; calculs de l'auteur.

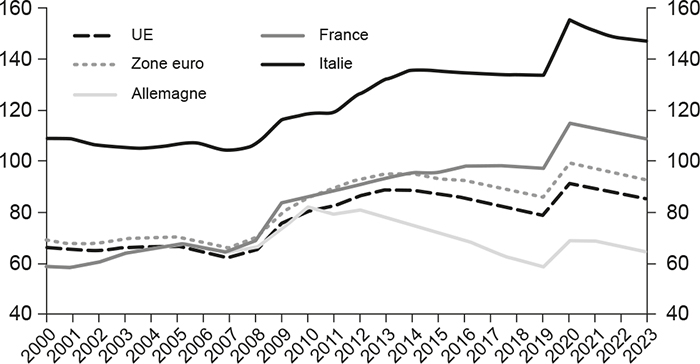

La hausse des déficits publics a eu, bien sûr, des conséquences fortes sur les dettes publiques. Le ratio de dette publique sur PIB a dépassé les 150 % et les 110 % en Italie et en France, respectivement, en 2020, au-delà de la moyenne de la zone euro à 100 % et bien au-delà de l'Allemagne dont le ratio est resté en deçà de 70 %. Malgré les prévisions de baisse des dettes publiques jusqu'en 2023 (cf. graphique infra), les inquiétudes concernant la soutenabilité de la dette apparaissent dans les débats économiques. C'est le cas notamment dans l'introduction de Gita Bhatt au numéro de Finance & Development du Fonds monétaire international (FMI) de mars 2022 consacré à une réflexion sur la politique budgétaire et la dette après la pandémie lorsqu'elle écrit : « Mais aujourd'hui la facture arrive à échéance. Les gouvernements sont confrontés à la tâche délicate de réduire une dette sans précédent à des niveaux plus soutenables tout en assurant un soutien continu aux systèmes de santé et aux personnes les plus vulnérables. » C'est aussi le souci de la soutenabilité des dettes publiques qui amène les membres du Comité budgétaire européen à recommander une consolidation budgétaire, limitée, en 2023 et donc une sortie de la clause de ralentissement économique grave qui a permis, de 2020 à 2022, d'interrompre les procédures préventives et correctives du Pacte de stabilité et de croissance (Comité budgétaire européen, 2022).

La hausse des dettes publiques européennes reflète un autre risque : celui de la divergence accrue entre les États membres de la zone euro en particulier (Creel et al., 2022). Malgré des charges d'intérêts longtemps très basses, les États membres ne sont pas parvenus à converger vers la cible de 60 % du PIB inscrite dans le Pacte de stabilité et de croissance. Il en découle que les risques de liquidité et de défaut sur les dettes européennes pourraient resurgir et contribuer de nouveau, comme on l'a vu en juin 2022, à une fragmentation financière dans la zone euro : les coûts d'emprunt, en s'écartant durablement, pourraient alors nuire à la capacité de certains États à stabiliser leur économie et remettre en cause leur appartenance à la zone euro.

Dette publique (au sens de Maastricht)

(en % du PIB)

Source : AMECO (données téléchargées le 27 juin 2022).

Pour autant, le retour aux règles budgétaires du Pacte de stabilité et de croissance semble impossible, principalement en ce qui concerne le critère de dette publique. L'écart entre le ratio de dette publique et sa cible est devenu trop important dans certains pays de l'UE pour qu'une consolidation ou une austérité budgétaire soit efficace à le résorber à moyen terme. Après l'expérience grecque de 2011, le risque serait trop grand de sous-estimer une nouvelle fois le multiplicateur budgétaire. Les effets neutres ou faibles sur l'activité économique de l'austérité budgétaire – l'hypothèse d'un effet multiplicateur nul ou faible qui avait pu prévaloir dans les prévisions des effets des programmes d'austérité budgétaire en Grèce (Blanchard et Leigh, 2013) – n'ont aucune chance de se produire dans un contexte de ralentissement économique et de remontée des taux d'intérêt et si plusieurs pays ayant une forte intégration commerciale adoptent la même stratégie budgétaire.

S'il reste nécessaire d'assurer la soutenabilité des dettes publiques européennes, il est également urgent de ne pas contribuer aux divergences européennes, pas plus qu'à enfoncer les pays les plus endettés dans une récession économique. La voie des réformes du cadre budgétaire européen est donc étroite.

Les propositions de réforme du cadre budgétaire européen en voie de consensus ?

Les propositions de réforme du cadre budgétaire européen sont nombreuses et désormais assez convergentes : les politiques budgétaires et les règles auxquelles elles sont soumises doivent pouvoir assurer la soutenabilité des finances publiques, être contracycliques et assurer le financement adéquat des projets structurels pour l'UE, comme la transition écologique (on trouve cette vision consensuelle dans, par exemple, Creel et al., 2021, et Bénassy-Quéré, 2022).

Pour que le premier engagement soit crédible, la cible de dette publique (exprimée en proportion du PIB) devrait être individualisée : chaque État se verrait imposer une cible de dette éventuellement distincte de ses partenaires et qu'il devrait atteindre dans un délai raisonnable de cinq années (Martin et al., 2021). L'uniformité de la cible de dette associée au rythme lui aussi uniforme de retour à cette cible à hauteur d'un vingtième de l'écart par an a pu conduire à des recommandations non contingentes de politique budgétaire : l'environnement économique de ces recommandations était négligé lorsque le pays en question ne rentrait pas dans les conditions de la clause dérogatoire de ralentissement économique grave.

Afin de remédier à l'adoption de recommandation non contingente, le principe de contracyclicité de la politique budgétaire est donc réaffirmé. S'il est une propriété que les politiques budgétaires européennes n'ont pas appliquée, c'est bien celle-ci. En effet, jusqu'en 2018 au moins, la soutenabilité des dettes publiques des pays européens a bel et bien été assurée au contraire de la contracyclicité (Aldama et Creel, 2022). Pour contribuer à l'adoption de politiques budgétaires contracycliques, les États membres pourraient, par exemple, substituer une cible de dépenses (proportionnelle au PIB d'équilibre) à la cible de déficit qui ne distingue pas entre les dépenses conjoncturelles et les dépenses structurelles (Darvas et al., 2018). La règle de dépenses exclurait les charges d'intérêts et les dépenses d'indemnisation du chômage, afin de renforcer le fonctionnement des stabilisateurs automatiques.

Enfin, pour favoriser le financement des dépenses jugées prioritaires, celles-ci pourraient être exclues de la cible de dépenses (Claeys et al., 2016)2 ou de la cible de déficit (dans le cas où une telle cible serait maintenue, Darvas et Wolff, 2021). On pense aux dépenses publiques en faveur de la transition écologique, mais la liste des dépenses publiques utiles au développement présent et futur d'un pays et dont le financement différé par émission de dette publique serait optimal car leurs bénéfices iraient aux générations futures ne s'arrête pas là : l'éducation et la santé ont aussi vocation à contribuer au bien-être, à l'innovation, à la productivité et à l'attractivité. Si toutes les dépenses dans ces deux secteurs n'y concourent pas, la fraction qui le peut devrait être préservée du risque de coupes budgétaires.

Le retour de l'inflation rend la réforme du cadre budgétaire européen d'autant plus urgente qu'elle renouvelle les interactions avec la Banque centrale européenne (BCE). Le cadre budgétaire posé originellement témoigne d'une substituabilité entre politiques budgétaires nationales et politique monétaire européenne car ces politiques sont supposées poursuivre des objectifs distincts : croissance économique pour les premières et stabilité des prix pour la seconde. La substituabilité stratégique naît de ce que chaque politique, en poursuivant son propre objectif, réagit aux conséquences de l'autre politique sur cet objectif en surenchérissant. In fine, la politique monétaire devient d'autant plus restrictive que la politique budgétaire est expansionniste ; symétriquement, la politique budgétaire est d'autant plus expansionniste que la politique monétaire est restrictive. Les règles budgétaires et la primauté accordée à la stabilité des prix dans le mandat de la BCE permettaient d'échapper à cette surenchère et d'atteindre un équilibre stratégique. La crise de la Covid-19 a contribué, elle, à la complémentarité stratégique entre les politiques budgétaires et monétaires : dotées d'un objectif commun – la sortie de crise –, elles ont été toutes deux expansionnistes et ont vu leurs effets se renforcer mutuellement. Selon le Comité budgétaire européen (2022), cette complémentarité stratégique devrait se poursuivre pendant la phase inflationniste que connaît la zone euro en 2022-2023. Sous l'hypothèse que la source de l'inflation provient principalement du côté offre, les politiques budgétaires nationales devraient s'orienter vers une phase de consolidation « modérée », surtout dans les pays les plus endettés ; ce faisant, ils augmenteraient leur espace budgétaire (fiscal space) pour faire face à une prochaine crise économique, et cette consolidation réduirait la nécessité pour la BCE de recourir à des hausses importantes des taux d'intérêt qui seraient néfastes pour les finances publiques et pour la croissance économique.

Soutenabilité et contracyclicité, telles qu'évoquées dans les propositions de réforme budgétaire, sont donc aussi au cœur de la réflexion des économistes sur les politiques économiques à mener pour lutter contre l'inflation récente. Le Comité budgétaire européen (2022) insiste ainsi sur la crédibilité du cadre budgétaire européen en recommandant de mettre fin au plus vite à la clause de ralentissement économique grave du Pacte de stabilité et de croissance : des politiques budgétaires de relance par la demande ont toutes les chances de renforcer l'inflation et de nuire à la réputation des gouvernements. Sans revenir aux règles précédentes du Pacte de stabilité et de croissance, le Comité budgétaire européen (2022) recommande de les renouveler et de s'y conformer pour en assurer la crédibilité. Reis (2022), pour sa part, insiste sur le mandat de stabilité des prix dévolu à la BCE et sur son indépendance. Selon lui, c'est la stabilité des prix qui facilitera la soutenabilité des dettes publiques car elle intervient selon cinq canaux dans cette soutenabilité : « (l) La stabilité des prix protège la dette publique du risque d'inflation (qui verrait les ministres des Finances dicter leur conduite aux banquiers centraux), (2) elle ancre les anticipations d'inflation, (3) elle élimine les primes de risque associées à l'inflation, (4) elle réaffirme l'importance de l'inflation pour la politique macroprudentielle (dont les effets équilibrants sur la stabilité financière seraient réduits à néant en cas de crise des finances publiques, probable si les gouvernements augmentent leurs déficits sous prétexte de baisse illusoire de la valeur réelle de leur dette publique, celle-ci ne pouvant se produire qu'en cas de choc non anticipé d'inflation) et (5) elle oriente la politique de bilan de la banque centrale et la mesure dans laquelle le gouvernement la soutient fiscalement (sans stabilité des prix, la hausse des taux d'intérêt induira des pertes pour la banque centrale par déséquilibre entre actif et passif). »3 Le respect par la banque centrale de son mandat de stabilité des prix permettrait ainsi, en contribuant à la soutenabilité des dettes publiques, de libérer des marges de manœuvre budgétaire en cas de nouvelle crise économique, assurant ainsi soutenabilité et contracyclicité par le jeu de la complémentarité stratégique.

Finances publiques européennes

et responsabilité démocratique :

quels besoins ? quelles réformes ?

Tous les changements budgétaires évoqués plus haut, s'ils venaient à être effectivement débattus au niveau du Conseil européen, ne manqueraient pas d'interroger sur leur conformité aux traités (Traité sur l'UE, TEU, et Traité sur le fonctionnement de l'UE, TFEU) et, in fine, sur l'unanimité requise des États membres pour modifier les règlements ou les traités. Ces propositions de changement du cadre budgétaire européen ne peuvent donc être qu'un préalable à une discussion politique entre les États membres.

Dans le cadre européen, ces discussions politiques sont principalement le fait des ministres de l'Économie et des Finances (représentant les intérêts de l'État membre dont ils sont issus au sein du Conseil européen) et de la Commission européenne. La place du Parlement européen, seul organe européen élu directement au suffrage universel, est très marginale.

Les propositions de réforme budgétaire révèlent ainsi une possible dichotomie entre dimension technocratique et légitimité démocratique européenne. En effet, les notions de soutenabilité des finances publiques et de contracyclicité font appel à des concepts complexes comme le PIB potentiel, l'écart de production (output gap), l'actualisation des surplus primaires futurs anticipés (selon l'application la plus formelle de la contrainte budgétaire intertemporelle de l'État) ou l'analyse de sensibilité à des hypothèses alternatives de croissance économique, de taux d'intérêt, etc. dans un modèle macroéconomique bouclé dans le cadre des analyses de soutenabilité de la dette (debt sustainability analysis). Ces notions impliquent de faire de nombreuses hypothèses techniques qui échappent bien souvent au débat public4. La politique budgétaire n'est certes pas le seul domaine qui réclame beaucoup de technicité. Cependant, dans la zone euro, la politique budgétaire nationale, de par les montants mis en jeu, réclame un débat démocratique préalable – il a bien lieu devant les parlements nationaux –, mais elle a également des répercussions potentiellement importantes sur les partenaires européens ainsi que sur la mise en œuvre de la politique monétaire « fédérale ». Par ses effets de débordement (spillover), discutés plus bas, la politique budgétaire nationale réclame une coordination étroite avec les autres politiques économiques en zone euro qui ne donne pourtant lieu à aucun débat public et démocratique au niveau de l'UE ou de la zone euro. La coordination des politiques budgétaires est assurée exclusivement par le respect de règles contraignantes (les limites budgétaires) et par l'intermédiaire de la Commission européenne, acteur central du semestre européen5.

Trois voies de réforme ont été proposées pour assurer une meilleure coordination des politiques budgétaires européennes : une réforme du semestre européen (Ragot, 2017 ; Martin et al., 2021 ; Bénassy-Quéré, 2022), une transformation du comité budgétaire européen en Conseil budgétaire européen (Claeys et al., 2016) et la création d'un dialogue budgétaire entre les États membres et le Parlement européen (Creel, 2021). Toutes ces propositions mettent en exergue les difficultés que font peser les effets de débordement des politiques budgétaires sur la bonne orientation générale de la politique de la zone euro, mais les deux premières recommandent de recourir à des agences ou des autorités indépendantes là où la dernière fait le pari d'une implication plus grande du Parlement européen pour renforcer la légitimité démocratique européenne des politiques budgétaires nationales dans l'UE.

Ragot (2017) propose de mieux articuler les Conseils nationaux de productivité6 avec la Commission européenne pour établir une orientation générale des évolutions de salaires nominaux cohérente avec la cible d'inflation de la BCE et en déduire l'état des divergences nominales entre les États membres. La Commission établirait, sur la base de ce diagnostic partagé, ses recommandations de politique salariale et de réforme structurelle par pays (country-specific recommendations). Le semestre européen se concentrerait un peu plus sur les problèmes que posent les divergences nominales intra-européennes, au lieu de se focaliser trop exclusivement sur les questions budgétaires. L'évolution du semestre européen, notamment depuis la crise de la Covid-19, est allée dans cette direction. Ragot (2017) propose également que la Commission soit systématiquement auditionnée par les parlements nationaux pour assurer un débat public sur les recommandations qu'elle a établies et sur les effets de débordement que ces recommandations peuvent avoir sur les pays partenaires.

Pour leur part, Martin et al. (2021) et Bénassy-Quéré (2022), au-delà des propositions de réforme des règles budgétaires européennes déjà évoquées, envisagent de confier le contrôle du respect des engagements budgétaires européens à une institution budgétaire indépendante (IBI)7. Bénassy-Quéré (2022) souligne l'importance de respecter les engagements budgétaires, mais aussi ceux établis dans le cadre de la procédure en déséquilibre macroéconomique. Celle-ci inclut les évolutions de la balance des comptes courants, du chômage, des salaires et des dettes privées, notamment. Sur cette base, budgétaire et élargie aux réponses apportées par l'État membre à ses déséquilibres macroéconomiques, l'IBI vérifierait, dans un premier temps, que les projets économiques de l'État membre (loi de finances, réformes structurelles) correspondent aux nouvelles règles européennes et, en cas d'écart par rapport aux règles, l'IBI et la Commission européenne établiraient leurs recommandations dans le cadre du semestre européen. Dans un second temps, l'IBI contrôlerait le respect des recommandations et, en cas d'écart injustifié par les circonstances économiques, la Commission pourrait déclencher une procédure en déficit excessif.

L'IBI a des points communs avec le Comité budgétaire européen consultatif et indépendant créé en 2015. Celui-ci a pour mission « (d')évaluer la mise en œuvre du cadre budgétaire de l'Union et l'adéquation des orientations budgétaires au niveau de la zone euro et au niveau national ; (de) formuler des suggestions sur l'évolution future du cadre budgétaire de l'UE ; en s'appuyant sur un jugement économique, (d')évaluer l'orientation budgétaire future appropriée pour la zone euro dans son ensemble, ainsi que les orientations budgétaires nationales appropriées, dans le respect des règles du Pacte de stabilité et de croissance ; (de)coopérer avec les conseils budgétaires nationaux indépendants ; (et de) rendre des avis ad hoc au président de la Commission » (source : site officiel de la Commission européenne).

Pour sortir de la relation de dépendance du Comité budgétaire européen vis-à-vis de la Commission européenne, Claeys et al. (2016) proposent de transformer celui-ci d'organe consultatif auprès de la Commission en Conseil budgétaire européen. La structure reprendrait celle du Conseil des gouverneurs de la BCE avec un directoire de six personnalités nommées et indépendantes et les présidents des comités budgétaires nationaux. Le Conseil budgétaire européen serait chargé de prendre les décisions discrétionnaires concernant la mise en œuvre de la nouvelle règle européenne portant sur les dépenses publiques (évoquée plus haut), notamment en ce qui concerne les procédures de suspension de la règle, de lissage des dépenses d'investissement et de tolérance d'une inflation plus élevée que la moyenne (en conformité avec l'effet Balassa-Samuelson). Le Conseil budgétaire serait directement responsable démocratiquement (accountable, en anglais) par le jeu d'auditions et de rapports auprès du Parlement européen et de possibilités de sanctions par ce dernier si le Conseil budgétaire ne respectait pas son mandat.

Pour éviter de recourir à des institutions indépendantes disposant d'un droit de regard exorbitant sur les politiques économiques et sociales des États membres de l'UE, on pourrait penser à renforcer la coordination des politiques budgétaires nationales par échanges publics d'information auprès d'une instance démocratique, le Parlement européen8. Il s'agirait d'institutionnaliser un « dialogue budgétaire » entre les ministres de l'Économie et des Finances des États membres et le Parlement européen. Les ministres de l'Économie et des Finances seraient ainsi auditionnés par le Parlement européen (ou par les membres d'une commission du Parlement). Les ministres présenteraient leurs lois de finances selon le canevas suivant : (1) analyse de la situation nationale et orientation budgétaire, (2) présentation de la manière dont les effets de débordement ont été internalisés et (3) résumé des contributions aux biens publics européens (au budget de l'UE, à la défense, à la santé, etc). Les auditions des ministres pourraient être trimestrielles : après la discussion sur leur loi de finances et leurs orientations macroéconomiques, une audition pourrait être consacrée à la soutenabilité des finances publiques à moyen terme, une autre à une discussion générale sur l'orientation des politiques budgétaires et de la politique monétaire de la BCE, une autre enfin aux projets de loi de finances pour l'année suivante.

Les circonstances actuelles, à savoir le renouvellement de la réflexion sur les politiques budgétaires, les crises économiques fréquentes et la montée des tensions sociales qui a pu se cristalliser politiquement dans ce que l'on appelle le « populisme », donnent un nouvel élan à la promotion d'un dialogue budgétaire entre les différents niveaux d'autorités politiques de l'UE, y compris donc son institution la plus démocratique et la plus européenne : le Parlement européen. Un dialogue budgétaire ne serait pas inscrit dans le semestre européen et viendrait le compléter. À plus long terme, une procédure de dialogue budgétaire réussie pourrait bien remplacer le semestre européen et le Pacte de stabilité et de croissance pour la surveillance et le contrôle des politiques budgétaires. Ce n'est toutefois pas son objectif premier, et les procédures existantes peuvent se poursuivre en parallèle. L'objectif premier du dialogue budgétaire serait de créer les conditions d'une coordination renforcée et continue des politiques budgétaires et monétaires dans l'UE tout au long de l'année.

La création d'un dialogue budgétaire pourrait présenter au moins quatre avantages importants. Premièrement, il offrirait une arène pour une véritable discussion européenne des politiques budgétaires nationales devant les représentants des opinions publiques européennes. Bien que le Parlement européen n'ait pas le pouvoir de retarder l'adoption d'un budget national, la discussion peut offrir plus de transparence sur la conformité de chaque gouvernement avec les règles ou les normes communes.

Deuxièmement, et c'est peut-être plus important, le dialogue budgétaire offrirait une certaine transparence sur la manière dont chaque gouvernement tient compte du contexte général de l'UE dans l'élaboration de ses politiques, une transparence sur l'appropriation par chaque État membre de l'état de l'UE et de ses règles. Le simple fait de devoir s'adresser à un public européen pourrait amener à modifier l'orientation d'une politique budgétaire nationale : il serait plus difficile de choisir une politique donnée et d'affirmer publiquement que ses conséquences sur les autres États membres ne sont pas du ressort du ministre des Finances. Par conséquent, le dialogue budgétaire produirait une meilleure internalisation des retombées des politiques nationales sur les partenaires, générant ainsi une forme de coordination budgétaire dans l'UE. En juillet 2020, la présidente de la BCE, Christine Lagarde, a été très claire sur les coûts des retombées négatives sur le bon fonctionnement de l'union monétaire : « L'une des principales lacunes de la zone euro pendant la crise de la dette souveraine a été son incapacité à prendre en compte le dosage global des politiques, c'est-à-dire les retombées négatives créées par un resserrement non coordonné de la politique budgétaire à un moment où la politique monétaire visait à stimuler l'économie. De 2013 à 2018, la politique budgétaire de la zone euro s'est resserrée d'environ 2,5 points de pourcentage du PIB, contre un relâchement d'environ 0,8 point de pourcentage aux États-Unis. C'est l'un des facteurs expliquant la faible dynamique de croissance et d'inflation de la zone euro au cours de cette période. » (Lagarde, 2020). La littérature académique s'est penchée sur les retombées des politiques budgétaires nationales dans une union monétaire et est parvenue à des résultats mitigés. Certains articles ont trouvé des retombées importantes, principalement par le biais des liens commerciaux et lorsque le choc budgétaire provient d'un grand pays ou d'un pays voisin (par exemple : Beetsma et al., 2006 ; Bénassy-Quéré et Cimadomo, 2006 ; Dabla-Norris et al., 2017), tandis que d'autres articles ont trouvé des effets négligeables (par exemple : Gros et Hobza, 2001 ; Cwik et Wieland, 2011 ; Attinasi et al., 2017). Dans une contribution récente, Devereux et al. (2020) font pencher la balance du côté des articles du premier groupe : du fait des chaînes de valeur internationales, les effets de débordements budgétaires seraient élevés dans la zone euro. On pourrait ajouter, à la suite de Cole et al. (2022) que des effets de débordement informationnel peuvent contribuer à la fragmentation financière dans la zone euro, en augmentant les taux de rendement des dettes publiques des pays périphériques et en réduisant ceux des pays du cœur, augmentant alors les risques de défaut de paiement des premiers.

Troisièmement, un dialogue budgétaire donnerait au Parlement européen une plus grande implication dans les affaires budgétaires et fiscales, ce qui réduirait les critiques à l'encontre de la technocratie et l'éventuelle mauvaise perception du Parlement par les électeurs. Ces derniers peuvent ne pas comprendre pleinement le rôle de leurs représentants au Parlement européen dans la définition globale des politiques budgétaires. Ils peuvent même être enclins à penser qu'ils ont leur mot à dire dans les affaires budgétaires européennes, alors que leur rôle reste limité à la préparation, l'adoption et l'utilisation du budget européen, qui ne représente qu'une infime partie des affaires budgétaires européennes, et aux votes non contraignants liés au semestre européen. Les auditions publiques systématiques9 mettraient précisément en lumière les responsabilités distinctes des ministres des Finances nationaux et des députés européens dans la préparation et le déroulement des politiques budgétaires nationales, tout en permettant aux ministres des Finances d'argumenter sur leur position budgétaire et de débattre avec les représentants européens.

Quatrièmement, à ce jour, il n'existe pas de moment public régulier pour une discussion conjointe des politiques budgétaires de l'UE avec le Parlement et la BCE, bien qu'il y ait quatre moments de ce type par an pour la discussion des politiques monétaires de l'UE entre le Parlement et la BCE, à savoir les dialogues monétaires. Les auditions trimestrielles de la présidente de la BCE au Parlement ont certes leurs avantages et leurs inconvénients (discutés récemment par Claeys et Dominguez-Jimenez, 2020). En ce qui concerne les avantages, le dialogue monétaire incarne la responsabilité concrète de la BCE et offre une opportunité aux députés de questionner la présidente de la BCE sur les politiques monétaires passées, sur la stratégie future et sur les compromis possibles entre les objectifs (stabilité des prix, stabilité financière, relance, verdissement). Le dialogue monétaire est précédé de réunions préparatoires avec des experts qui ont préparé des policy briefs. Ces exposés sur des sujets prédéfinis permettent aux députés européens d'avoir un meilleur aperçu de l'élaboration des politiques avant de participer aux auditions. Quant aux inconvénients, l'organisation du dialogue monétaire permet à un trop grand nombre de députés d'intervenir. Ainsi, ils posent des questions très courtes à la présidente de la BCE, et trop souvent, leurs questions n'ont aucun rapport avec le domaine de la politique monétaire et n'utilisent pas les notes de synthèse qui ont été préparées. La réforme du dialogue monétaire pourrait être à l'ordre du jour, afin de le rendre plus efficace au service du débat politique. À cet égard, l'adoption d'un dialogue budgétaire en complément du dialogue monétaire pourrait donner un « double » élan à la transparence et au contrôle démocratique des politiques économiques de l'UE.

Au final, un dialogue budgétaire au Parlement européen participerait au rééquilibrage de l'expertise entre la Commission européenne et les États membres, d'un côté, et les parlementaires européens, d'un autre côté. Certainement complexe à mettre en œuvre, il aurait pour lui de favoriser également un rééquilibrage entre la pratique technocratique de la politique budgétaire et la légitimité démocratique européenne. Au sein du Parlement, il rééquilibrerait également l'expertise entre questions monétaires et questions budgétaires.

Conclusion

L'augmentation des dettes publiques depuis la crise pandémique ravive les discussions quant à la soutenabilité des dettes publiques européennes et aux marges de manœuvre budgétaires existantes pour faire face à la poursuite de la crise, mais aussi aux nouvelles crises qui frappent l'Europe : invasion russe de l'Ukraine et niveau élevé d'inflation.

La flexibilité des règles budgétaires européennes a facilité des réponses rapides des gouvernements depuis 2020, et de nombreuses réformes du Pacte de stabilité et de croissance permettent d'imaginer un cadre budgétaire européen renouvelé, plus souple que sa mouture précédente car plus adapté aux besoins structurels des États membres (accélération de la transition écologique, digitalisation) et à l'état de leurs finances publiques (cibles différenciées de dette publique, par exemple).

Il n'est pas certain que ces propositions de réforme voient le jour, mais elles iraient très vraisemblablement dans la bonne direction : contracyclicité et soutenabilité seraient améliorées. Il reste un écueil, cependant : celui-ci d'un arbitrage toujours plus grand en faveur de la pratique technocratique des politiques budgétaires (nouvelles règles sur les dépenses et sur la dette) et au détriment d'une véritable appropriation de ses règles par les États membres par manque de légitimité démocratique européenne. L'organisation d'un dialogue budgétaire entre les États membres et le Parlement européen permettrait d'assurer une meilleure transparence européenne sur les choix budgétaires réalisés et de contribuer à une meilleure coordination des politiques budgétaires pour annuler les effets de débordement auxquels les choix budgétaires nationaux peuvent aboutir, notamment sur l'évolution des dettes publiques nationales.