Sans nul doute, la guerre en Ukraine va constituer une inflexion importante dans le processus d'intégration de la fédération de Russie au sein des marchés énergétiques internationaux, notamment celui du pétrole. À l'évidence également, le manque de recul historique empêche d'appréhender pleinement les continuités et les ruptures qui vont s'ensuivre. Ainsi, les effets des mesures prises par les pays occidentaux pour remettre en question le positionnement central de la Russie1 sur les marchés des hydrocarbures – embargos, sanctions, désengagement des compagnies pétrolières internationales – demeurent incertains. Toutefois, l'objectif clairement affiché par l'Union européenne dans le cadre du plan REPowerEU présenté en mars 2022 est d'assurer une déconnexion énergétique avec la Russie. Il s'agit en effet de mettre un terme aux importations en hydrocarbures en provenance de Russie dès 20272.

Au-delà des questions relatives à sa faisabilité technique, économique et sociale, une telle déconnexion va, au minimum, dessiner de nouvelles interdépendances pétrolières internationales (Fattouh et Economou, 2022). En particulier, pour la Russie, les relations avec les grands pays consommateurs en Asie – Chine et Inde – vont devenir d'autant plus structurantes comparativement à celles avec l'Union européenne. Le « pivot vers l'Asie » en matière énergétique avait certes été initié par la Russie dès le début des années 2010. Néanmoins cette diversification géographique des exportations n'avait pas remis en cause, voire intégrait, le projet des autorités fédérales d'affirmer la Russie en tant qu'acteur de premier plan dans la dynamique du marché pétrolier international et sa régulation. Les nouvelles interdépendances qui se dessinent en conséquence de la guerre en Ukraine posent la question de la fragmentation de la régulation des relations économiques internationales en général et énergétiques en particulier. Ce changement structurel va ainsi nécessairement redéfinir les contraintes et les opportunités s'exerçant sur la Russie dans son processus d'intégration des marchés énergétiques et, par voie de conséquence, son intégration commerciale et financière aux flux mondiaux. L'économie nationale va également être impactée par ces événements, accélérant un processus entamé en 2014 avec les sanctions faisant suite à l'annexion de la Crimée. Son régime d'accumulation, qui repose sur la rente pétrolière – et, dans une moindre mesure, gazière –, sera amené à évoluer.

Le premier objectif poursuivi par cet article est de mettre en lumière la nature et la portée de ce changement structurel. Pour ce faire, nous retraçons les interactions de l'industrie pétrolière russe avec les principes et les règles du marché pétrolier international. Nous décrivons la reprise en main par l'État fédéral au milieu des années 2000 jusqu'à la guerre en Ukraine. Cela nous permet de montrer le caractère hybride de son intégration dans le projet libéral. À la suite de l'affaire Youkos (2003-2004) et au processus de renationalisation d'actifs et de licences en faveur de la compagnie publique Rosneft qui en résulte, l'internalisation des principes de régulation libérale du secteur se réalise sous une forme originale. Cette forme d'insertion du secteur reflète l'ordonnancement particulier des réformes et les nouvelles complémentarités institutionnelles qui se nouent entre le modèle domestique de l'industrie pétrolière et le régime d'accumulation rentier qui s'enracine en Russie durant cette période.

Avec toutes les précautions qui s'imposent dans le contexte actuel d'incertitude radicale, le deuxième objectif est alors de questionner les implications potentielles de cette rupture sur le régime d'accumulation rentier qui structure le système d'économie politique en Russie (Vercueil, 2019). En effet, le modèle d'intégration de l'industrie pétrolière qui s'était stabilisé en Russie était en symbiose avec les formes institutionnelles du mode de régulation rentier. Pour caractériser un régime d'accumulation rentier et son mode de régulation3, les auteurs de la théorie de la régulation (TR) mettent en évidence, par-delà la diversité des expériences nationales, l'insertion internationale comme forme institutionnelle hiérarchiquement première. Ce sont ainsi les modalités particulières d'insertion de l'économie au sein des marchés mondiaux qui, pour partie, façonnent et déterminent les autres formes institutionnelles reconnues comme décisives par la TR (comme le définit Boyer, 2015, p. 39, il s'agit de l'État, du régime monétaire, du rapport salarial et des formes de la concurrence).

Intégration internationale

et enracinement du régime rentier

La trajectoire d'intégration internationale

de l'industrie pétrolière russe

Depuis la fin de l'URSS, le cadre organisationnel et institutionnel de l'industrie pétrolière russe a beaucoup évolué. La réforme radicale mise en œuvre au début du processus de transition, et axée sur la privatisation totale des actifs, est rapidement rentrée en crise. La reprise en main par les autorités fédérales à partir de 2004, au travers de la restructuration et du renforcement de la compagnie d'État – Rosneft –, marque une inflexion importante. Elle ouvre une période de renégociation des institutions encadrant les interactions entre l'État et les compagnies. Se stabilise alors un mode d'organisation des activités pétrolières plus en phase avec le régime d'accumulation rentier qui s'enracine durant cette période. Néanmoins le projet des autorités fédérales demeure d'internaliser les principales normes internationales de régulation afin de se positionner comme un acteur de premier plan sur le marché international.

La privatisation des actifs pétroliers : le « moment initial » déterminant de la trajectoire des réformes

La privatisation des actifs pétroliers constitue l'une des mesures importantes mises en œuvre en 1992, dans le cadre de la thérapie de choc. Durant les années 1990, l'industrie pétrolière se structure ainsi autour d'un oligopole de compagnies pétrolières privées verticalement intégrées, dont les plus importantes sont Youkos, Sibneft et Lukoil. Ce moment initial des réformes s'apparente à un point critique. En effet, il va cristalliser les rapports de pouvoir et les préférences des principaux acteurs et, par voie de conséquence, canaliser la dynamique des règles et des comportements qui sera observée durant cette première phase des réformes. À cet égard, deux lignes de force se dégagent.

La première tient à l'horizon temporel de court terme dans lequel vont s'inscrire les principales compagnies russes pour valoriser leurs actifs. Les investissements mis en œuvre sont circonscrits à ceux permettant l'extraction des ressources au sein des gisements explorés et mis en production durant la période soviétique. Dans le même temps, les investissements dans l'exploration visant le renouvellement des réserves sont négligés (Kryukov et Moe, 2007). La hausse conséquente de la production pétrolière qui s'observe à la fin des années 1990 et au début des années 2000 ne doit donc pas cacher la crise d'exploration qui questionne fortement le futur de la production (Dienes, 2004).

Le comportement d'écrémage des réserves de la part des nouvelles compagnies russes témoigne ainsi des résultats inattendus de la privatisation. Ce comportement doit également être mis en relation avec l'ineffectivité des principales institutions formelles de coordination implantées alors en Russie (Locatelli et Rossiaud, 2011). Il s'agit de la deuxième ligne de force à la suite du moment initial des réformes. Les principales dispositions contractuelles – transplantées en Russie sur la base des meilleures pratiques de régulation observées au niveau international – n'ont pas permis de stabiliser les relations entre l'État et les compagnies privées, russes mais également internationales. En particulier, l'État n'a pas pu réguler leur comportement par le biais des dispositions définies dans les licences d'exploration-production. Surtout, les autorités fédérales n'ont pas été en mesure de capter la rente pétrolière grâce aux outils fiscaux progressifs définis au début du processus de transition.

Des règles et des pratiques informelles, souvent héritées de la période soviétique et plus en conformité avec les préférences des acteurs, se sont substituées à la régulation formelle. D'une part, les oligarques ont préféré entretenir le flou juridique plutôt que de se constituer en groupe d'intérêts favorable à l'émergence de la Rule of Law (Hoff et Stiglitz, 2004). D'autre part, les autorités fédérales ont cherché à substituer à la régulation formelle le recours à des modes de régulation basés sur le marchandage, des interventions discrétionnaires, voire le retour sur les résultats de la privatisation. Cette absence d'offre de la Rule of Law constituait le pendant de l'absence de demande de la part des oligarques.

La remontée de Rosneft : l'internalisation hybride

des normes internationales de régulation

L'affaire Youkos (2003-2004) marque le début du mouvement de réaffectation discrétionnaire de licences et d'actifs en faveur de la compagnie publique Rosneft. Ce processus court jusqu'en 2016, avec l'acquisition de Bashneft. Totalement marginalisée durant la décennie 1990, Rosneft est désormais à l'origine d'un peu plus 40 % de la production de pétrole. La remontée de Rosneft constitue la réponse organisationnelle apportée par les autorités fédérales aux tensions de la séquence précédente, en particulier la crise fiscale et la crise d'exploration. Il s'ouvre ainsi une période de reconfiguration des institutions de coordination entre les acteurs. L'objectif est d'assurer l'effectivité de la fiscalité pétrolière et de stabiliser les anticipations des compagnies – domestiques et internationales – afin de les inciter à investir. À cet égard, la dynamique observée témoigne d'un processus de tâtonnement pour stabiliser un mode d'organisation et de régulation du secteur cohérent avec l'environnement macroéconomique et macroinstitutionnel de la Russie. Ainsi, l'objectif d'internaliser les normes de régulation du secteur demeure mais, contrairement à la période précédente, cela se réalise au travers de la recherche d'une cohérence avec l'environnement domestique.

Les réformes successives de la fiscalité pétrolière illustrent cette dynamique d'une internalisation hybride des normes de régulation sectorielle. Au début des années 2000, une refonte de la fiscalité pétrolière est mise en œuvre (Fjaertoft et Lunden, 2015). Les principaux outils fiscaux introduits sont la taxe sur l'extraction des minéraux ainsi que la taxe sur les exportations. Leur caractéristique commune est de prendre comme assiette fiscale la valeur de la production des compagnies, et non la rente différentielle. Il s'agit ainsi de taxes dont le design est dit régressif dans la mesure où le taux ne varie pas avec le coût de production. L'avantage est que cela limite la marge de manœuvre de la part des compagnies pour mettre en place des stratégies d'évasion fiscale. Grâce à l'effectivité de ces deux taxes, et dans le contexte de la hausse des prix mondiaux des hydrocarbures qui caractérise les années 2000, l'État sera en mesure de mettre un terme à la crise fiscale. Néanmoins la contrepartie tient aux distorsions qui sont induites sur le comportement des compagnies. En particulier, compte tenu de l'indifférenciation vis-à-vis des coûts de production, ces formes de taxes sont inadéquates pour inciter les compagnies à investir dans les zones plus coûteuses (Arctique, Extrême-Orient russe).

C'est de nouveau par le recours au marchandage avec les compagnies, en particulier avec Rosneft, que les autorités russes vont chercher à résoudre cette tension. Les exemptions fiscales vont ainsi prendre une importance considérable en tant qu'outil de régulation du secteur. Ainsi, plus de la moitié de la production pétrolière provient actuellement de gisements dont les opérateurs bénéficient de telles exemptions. À cet égard, on peut noter que la tendance est aussi à la clarification progressive des critères d'attribution de ces exemptions (Vatansever, 2020), témoignant ainsi de l'émergence d'une forme particulière d'État régulateur dans l'industrie pétrolière russe.

Co-évolution avec le régime d'accumulation rentier

et son mode de régulation

La TR a proposé une définition du régime d'accumulation rentier, que l'on trouve d'abord dans les travaux de Talha (2003), puis dans Boyer (2015) et Vercueil (2019). Le régime rentier est caractérisé par un sous-développement industriel en comparaison avec les régimes d'accumulation de type fordiste qui ont caractérisé les économies occidentales durant les années 1950 et 1960, ou ceux de type financiarisé qui caractérisent la plupart des économies occidentales aujourd'hui (Boyer, 2015, p. 159). Le régime rentier repose sur la réalisation, sur le marché international, d'une rente sous la forme de recettes d'exportations qui permettent à l'économie d'importer des marchandises qui ne sont pas produites dans le pays. La rente est issue de secteurs qui permettent de dégager des revenus considérables liés à la propriété de terrains ou d'autres actifs dont la rentabilité est élevée, comme c'est le cas, par exemple, avec un champ de pétrole fertile présentant un faible coût d'extraction. Au fur et à mesure que la rente s'immisce dans l'économie, elle contribue à forger des institutions particulières et à un remodelage de l'économie. Une conséquence de la diffusion de la rente dans l'économie est une perte de compétitivité des secteurs exposés à la concurrence internationale, ce qui conduit, en l'absence d'intervention étatique, à une désindustrialisation de l'économie. Boyer (2015, p. 232) parle ainsi de malédiction de la rente. La dépendance aux matières premières peut néanmoins être évitée lorsque la rente n'est pas diffusée à des fins de consommation de biens importés, mais lorsqu'elle est captée et orientée dans des secteurs susceptibles de supporter, à terme, la concurrence internationale.

La Russie a été qualifiée de régime rentier parce que le secteur des hydrocarbures, en particulier le pétrole, dégage des recettes considérables et joue un rôle majeur dans le mode de régulation de l'économie4. Selon les années et surtout selon le prix du baril, les hydrocarbures représentent entre la moitié et les deux tiers des exportations du pays d'après la Banque mondiale. Cependant, du fait de son passé industriel, la Russie n'est pas une économie purement rentière, en comparaison avec des pays tels que le Venezuela, l'Algérie, ou les pétromonarchies du Golfe persique. Comme l'explique Köves (2005), la Russie a trouvé dans les hydrocarbures, alors que l'économie soviétique s'effondrait, un moyen de subsistance et une source de revenus permettant de maintenir des importations essentielles et de se donner les moyens de politiques de développement.

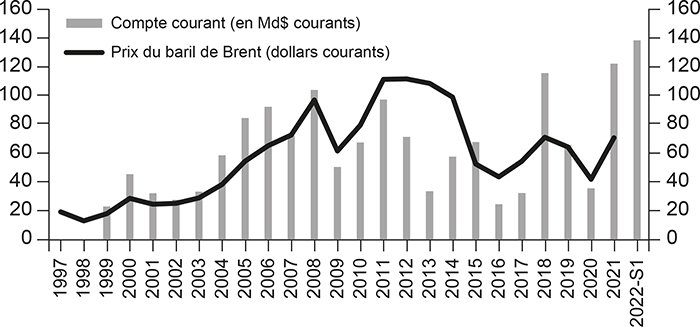

On retrouve néanmoins en Russie les formes institutionnelles du régime rentier : un régime extraverti – Vercueil (2019) parle de « régime d'accumulation extraverti rentier » – qui se fonde sur des recettes qui apparaissent dans le compte courant (cf. graphique infra), ainsi qu'un État qui capte l'essentiel de la rente et joue un rôle de médiateur auprès des entreprises, des administrations et de la population pour organiser la redistribution et le réinvestissement de la rente. Le gouvernement russe a par ailleurs constitué en 2004 un fonds souverain qui sert à épargner les recettes pétrolières pour les générations futures, et à limiter les fluctuations cycliques telles que des flux entrants trop brutaux en période de prix pétroliers élevés. Les actifs de ce qui est aujourd'hui appelé le Fonds de la richesse nationale de la Fédération de Russie ont vocation, pour une partie d'entre eux, à financer le système de retraite russe, mais il est également utilisé par le gouvernement pour lisser ses dépenses ; c'est pourquoi les actifs du Fonds ont diminué significativement après la chute des prix du baril survenue en 2014. Il s'agissait de combler les manques de recettes nécessaires au budget du gouvernement. Le gouvernement a introduit en 2012 une règle budgétaire selon laquelle il établit en début d'année un prix du baril permettant d'équilibrer son budget. Tout surplus effectivement réalisé en cas de prix supérieur alimente le Fonds. En 2020, le gouvernement avait tablé sur un baril à 42 dollars, il devrait être réévalué à 60 dollars dans le courant de 2022 pour satisfaire les besoins en dépenses publiques de l'économie russe5. Le Fonds fait partie de l'appareil institutionnel qui stabilise le régime rentier.

Compte courant de la Russie et prix du baril de pétrole

(Brent de la mer du Nord)

Source : d'après les auteurs à partir de données de la Banque mondiale et de la Banque centrale de la Fédération de Russie.

Après 2014 : les continuités dans le changement

L'industrie pétrolière russe au défi

des évolutions énergétiques globales

Le marché pétrolier international a connu d'importantes évolutions durant la dernière décennie. Ces dernières ont redéfini la forme et la substance de la concurrence internationale. Elles ont mis à l'épreuve le mode de régulation de l'industrie pétrolière et du régime d'accumulation rentier. Ainsi, depuis au moins 2014, ce sont les évolutions internationales et les enjeux en termes d'adaptation du mode de régulation qui en résultent qui façonnent pour grande partie la dynamique institutionnelle. Cette dernière témoigne de logiques d'autorenforcement plutôt que de changements structurels.

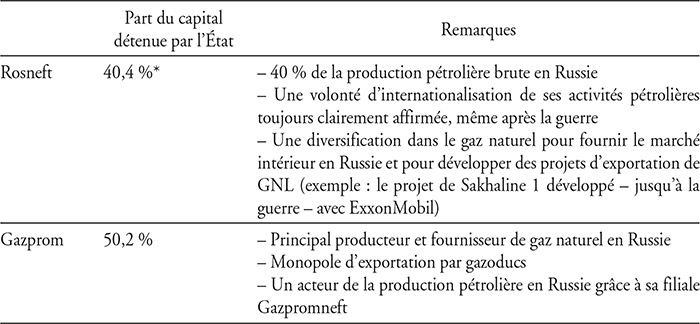

Trois changements aux implications systémiques ont redéfini le cadre des contraintes et des opportunités pour la valorisation des ressources pétrolières de la Russie. Le premier tient au basculement vers l'Asie de la dynamique de la demande pétrolière mondiale, auquel a correspondu le « pivot vers l'Asie » initié par la Russie au début de la décennie 2010. Alors que les relations énergétiques entre les deux pays étaient encore quasi inexistantes au milieu des années 2000, les exportations de pétrole brut de la Russie à destination de la Chine se sont élevées à un niveau de 79,6 millions de tonnes en 20216. Ainsi, le marché chinois compte d'ores et déjà pour un peu plus de 30 % des exportations de brut pour la Russie. Quant à la Chine, l'approvisionnement russe couvre 20 % de ses importations pétrolières. Au-delà de la logique commerciale qui préside à cette réorientation, notons que les relations énergétiques Russie-Chine se sont aussi construites sur la base de modèles domestiques d'organisation présentant certaines caractéristiques communes, en particulier l'importance structurante des compagnies d'État – partiellement privatisées et se développant à l'international (Vercueil, 2021) – pour gérer l'intégration sur le marché mondial.

Le deuxième changement réside dans la révolution des hydrocarbures non conventionnels qui a pris place en Amérique du Nord, et spécialement aux États-Unis. Elle a modifié la structure de l'approvisionnement pétrolier mondial et ouvert une période de renégociation des modalités de régulation de l'offre entre l'Arabie Saoudite, les autres membres de l'OPEP et la Russie. Les négociations aboutiront à la mise en place de l'accord OPEP+ à la fin de 2016. Cette alliance regroupe les treize États membres de l'OPEP ainsi que dix autres pays producteurs, dont la Russie. Historiquement, c'est la première fois que cette dernière participe de manière crédible à l'effort collectif de soutien du prix. Cet engagement sera réitéré – non sans quelques atermoiements7 en avril 2020 dans le cadre du big oil deal mis en œuvre pour répondre au choc de demande induit par la crise de la Covid-19. L'accord a porté sur une baisse historique de près de 10 millions de barils (Mb) par jour, soit 10 % de la production mondiale. La Russie y contribuera à hauteur de 2 Mb par jour en mai 2020. Comme le pivot vers l'Asie, la participation de la Russie à l'OPEP+ – et les atermoiements observés – doit être mise en regard avec les caractéristiques du modèle domestique de régulation. En particulier, elle a fait l'objet d'un marchandage constant entre les autorités fédérales et Rosneft, dont le dirigeant Igor Setchine, a régulièrement exprimé son désaccord vis-à-vis de la réduction de la production.

Les compagnies pétrogazières d'État en Russie

* Au travers de JSK Rosneftegaz détenue à 100 % par l'État fédéral. Les principaux actionnaires étrangers sont BP (19,75 %) qui a annoncé son retrait du capital dès la fin de février ainsi que QH Oil Investment LLC du Qatar (18,46 %).

Sources : Vercueil (2021) ; Locatelli (2022).

Il convient également de garder à l'esprit que, du point de vue des autorités russes, le retour des États-Unis en tant que puissance énergétique explique le processus de « repolitisation » des relations énergétiques internationales dont témoignent, selon elles, les sanctions adoptées par les pays occidentaux à la suite de la première crise ukrainienne8. Rappelons que ces sanctions restreignent l'accès des compagnies russes aux financements et aux technologies nécessaires au développement de nouvelles zones de production.

Enfin, la troisième évolution structurelle tient à l'incertitude radicale qui pèse sur la dynamique de la demande pétrolière mondiale dans un contexte de transition énergétique. Cette dernière amène les grands acteurs de l'offre pétrolière, dont la Russie, à repenser les modalités et le rythme de valorisation des ressources en hydrocarbures. En retour, cela peut créer des logiques déstabilisatrices durant la période de transition. Par exemple, les atermoiements mentionnés lors de la crise de la Covid-19 témoignent du risque toujours prégnant de voir se mettre en place une concurrence destructrice entre les acteurs de l'offre pétrolière. En outre, ces dernières années, la dynamique du marché était caractérisée par un sous-investissement pour le renouvellement des réserves. La prudence des compagnies et des États s'explique par la crainte de voir leurs investissements devenir des actifs sacrifiés (stranded assets). Avant même la guerre en Ukraine, un choc de prix important se profilait d'ailleurs.

Les enjeux afférents aux modalités de la régulation internationale de l'offre – dans un contexte de transition énergétique – sont donc considérables (Boussena et Locatelli, 2022). Il s'agit d'éviter que la sortie du pétrole soit source de conflits plutôt que de coopération entre les acteurs, notamment entre pays producteurs et consommateurs. Il est bien sûr à craindre que la guerre en Ukraine retarde d'autant les efforts collectifs pour organiser la sortie du pétrole.

L'adaptation du régime rentier

Dans la mesure où le régime rentier repose principalement sur l'insertion internationale de l'économie et les recettes d'exportations qui en découlent, l'instauration d'un régime de sanctions internationales – à la fois de la part des puissances occidentales et de la part du gouvernement russe avec des restrictions aux importations – impacte le régime rentier9. D'une part, le secteur exportateur – les hydrocarbures – peut se retrouver pénalisé en perdant des débouchés. Les exportations de gaz vers l'Europe ont chuté : les données de juillet 2022 montrent une baisse des importations de 70 % par rapport à 2021, selon l'agence internationale de l'énergie10. D'autre part, certaines importations sont rendues impossibles ou plus compliquées, ce qui signifie que l'économie russe devra s'en passer ou bien trouver ailleurs ses approvisionnements, ou encore produire elle-même des substituts.

Shagina (2020) relève que les sanctions appliquées par les puissances occidentales en 2014 ont posé de multiples problèmes à l'économie russe, du fait de sa dépendance à certains composants et à des technologies dont les puissances occidentales conservent la maîtrise. L'auteure note, par exemple, que la modernisation des lignes de fabrication dans l'industrie de la défense russe a été entravée, car celle-ci dépend d'importations de composants et de machines-outils en provenance de pays de l'OTAN. Comme évoqué plus haut, même le secteur de l'énergie en Russie, c'est-à-dire le secteur le plus essentiel au régime rentier, dépend des technologies occidentales et de partenariats avec des firmes occidentales qui ont été mis en pause pour certains d'entre eux après 2014. Depuis le déclenchement de la guerre en Ukraine, les semi-conducteurs, sous embargo du fait de l'incorporation de technologies nécessitant une licence pour l'export, sont également cités parmi les marchandises sujettes à des pénuries, qui risquent de pénaliser un grand nombre d'industries russes, à commencer par l'automobile.

Durant les années 2010, à la faveur d'une politique de substitution aux importations entamée par Vladimir Poutine, certains secteurs ont pu se développer en marge du régime rentier, parfois en bénéficiant du réinvestissement de la rente elle-même dans l'économie russe. Ainsi Grouiez et al. (2021) notent que le secteur agroalimentaire ainsi que celui du développement informatique prospèrent, ce qui, d'après eux, permet de nuancer l'idée de la maladie hollandaise selon laquelle l'économie russe, tant qu'elle est un exportateur majeur de pétrole, serait incapable de développer un autre secteur compétitif sur le plan international. Mathieu et Pouch (2020) montrent comment les tensions et la politique de sanctions ont contribué à faire de la Russie une puissance agroalimentaire de premier plan, alors que son secteur agroalimentaire était auparavant déficitaire depuis plusieurs décennies. Pour eux, cela indique que des politiques de développement peuvent permettre de sortir d'une spécialisation pétrolière et que l'avantage comparatif « n'est jamais figé » (Mathieu et Pouch, 2020, p. 32).

À première vue, si l'on s'en tient à quelques indicateurs macroéconomiques, l'économie russe semble avoir sensiblement amélioré sa compétitivité après 2014. En effet, malgré la chute des prix du baril, le compte courant est resté excédentaire (cf. graphique supra), l'économie russe continuant à épargner. Un facteur qui y a contribué est la contraction des importations, renforcée par la dépréciation du rouble en 2014 qui a mécaniquement renchéri les importations. Setser et Frank (2017) ont calculé l'external breakeven price de plusieurs pays producteurs de pétrole, c'est-à-dire le prix du baril de pétrole qui assure l'équilibre du compte courant de chaque pays étudié. Dit autrement, c'est le prix du baril qui couvre la facture des importations. La Russie est parvenue à réduire considérablement son external breakeven oil price, ce qui signifie que son économie est moins sensible aux variations du prix du baril. On observe la même tendance avec le fiscal breakeven oil price – le prix du baril qui équilibre le budget de l'État – qui a considérablement baissé pour s'établir à environ 40 dollars le baril après 2015 et c'était encore le cas en 202111. Cette évolution traduit des coupes budgétaires de la part de l'État – notamment dans l'éducation et, dans une moindre mesure, dans les infrastructures (Banque mondiale, 2016) – et signifie une plus faible dépendance du gouvernement à la rente pétrolière.

Néanmoins plusieurs éléments viennent ternir ce bilan. La politique de substitution aux importations se heurte à des limites importantes. Dans une étude publiée après le début de la guerre en Ukraine, Simola (2022) met en avant les résultats d'un sondage réalisé par l'institut russe Gaidar : la majorité des Russes sondés considère qu'il n'existe pas de substituts de fabrication russe par rapport à des biens importés, tandis que la moitié d'entre eux pense que les substituts fabriqués en Russie, lorsqu'ils existent, ne parviennent pas à une qualité équivalente aux biens importés par la Russie.

Ces doutes exprimés s'expliquent par un déficit de compétences et d'innovation permettant de rivaliser avec les puissances occidentales. La Russie est limitée par sa spécialisation, qui lui laisse une marge relativement faible pour progresser au niveau de la complexité de sa production (Lyubimov, 2019). On peut ici faire référence à l'« espace de produit », plus souvent appelé product space en anglais. Le concept renvoie aux capacités d'améliorations et de développement global de l'économie selon le secteur d'activité dans lequel se situent les biens déjà produits dans le pays. Certains biens ont un grand potentiel d'innovations et permettent une multiplication des activités, tandis que d'autres sont limités dans leur capacité de servir comme des leviers de progrès. Les travaux pionniers de Hidalgo et al. (2007) montrent que le secteur des hydrocarbures est l'un de ceux qui offrent peu de perspectives d'améliorations et de développement.

Conclusion

Quelles perspectives est-il d'ores et déjà possible de dessiner à la suite de la guerre en Ukraine concernant l'intégration internationale de la Russie et, par voie de conséquence, sur son régime d'accumulation ? Différents horizons temporels doivent nécessairement être distingués. À court terme, on peut nuancer les analyses pour qui les sanctions devraient transformer radicalement l'économie russe et réduire l'importance de ses secteurs rentiers. D'une part, si la fin de la dépendance aux hydrocarbures russes est un projet clairement affiché par l'Union européenne, la faisabilité de sa mise en œuvre demeure, au moins à court terme, sujet à caution. D'autre part, les relations commerciales que la Russie a maintenues avec ses voisins asiatiques, en particulier la Chine et l'Inde, devraient diminuer les effets espérés du régime de sanctions puisqu'ils constituent un débouché important12. La rente continue ainsi d'affluer en Russie13. Le surplus commercial est d'ailleurs au plus haut au premier semestre 2022, s'établissant à plus de 138 Md$, d'après la banque centrale de Russie.

À moyen terme, il conviendra sans doute de raisonner sur la base de la fragmentation des relations économiques internationales, des nou velles interdépendances qui vont en ressortir et de la manière dont ces dernières pourraient refaçonner les contraintes et les opportunités pour la Russie afin de développer un régime de croissance moins dépendant du prix du pétrole. Un changement de nature du pivot vers l'Asie sera sans doute déterminant. En effet, pour l'heure, la Russie occupe dans sa relation avec la Chine un rôle de fournisseur de matières premières et s'y cantonne. Elle exporte essentiellement des hydrocarbures, tandis qu'elle importe de Chine des produits manufacturés divers, ainsi que l'indique une étude du centre BOFIT (Korhonen et Simola, 2022). En outre, cela devra également passer par une redéfinition des compromis internes entre les élites pour l'utilisation productive et industrialiste de la rente (Yakovlev, 2021).

(2 septembre 2022)