Au-delà du drame humain, l'invasion de l'Ukraine par la Russie constitue un choc économique d'une ampleur systémique. Ce conflit déstabilise une filière automobile européenne déjà épuisée depuis 2020 par les crises de l'approvisionnement des semi-conducteurs et par la crise de la Covid-19. À la suite de l'invasion russe en Ukraine de février 2022, la filière automobile européenne a dû faire face à des pénuries amplifiées de composants automobiles, un commerce international de pièces et de matières premières en retrait, et des marchés automobiles en baisse.

La production de l'industrie automobile européenne a dévissé en 2021 en même temps que les marchés parvenaient à peine à rattraper les niveaux d'avant la crise sanitaire (25 % de 2019 à 2022). Le conflit a renforcé les tensions inflationnistes dans le secteur. Cette tendance provient de la hausse du prix des matières premières : +62 % du prix de l'aluminium et +56 % pour le cobalt en 2021. Les prix des véhicules neufs (VN) et d'occasion (VO) ont aussi progressé depuis 2019 (CCFA, 2021). L'allongement des délais de livraison de VN et les tensions sur le marché des VO caractérisent les marchés occidentaux en 2022.

La suspension des activités des constructeurs automobiles occidentaux en Russie (Hyundai-Kia, BMW, Renault ou Toyota) aussi bien que des grands équipementiers (Michelin) s'est imposée jusqu'au retrait définitif pour certains grands acteurs de ce marché, à l'instar de l'Alliance Renault-Nissan. Ces départs représentent des pertes importantes pour les acteurs concernés, du fait des investissements lourds réalisés dans le pays, et laissent le champ libre à d'autres acteurs en particulier les concurrents automobiles chinois.

Dans ce contexte, l'article vise à dresser le panorama des marchés et des productions automobiles en Europe, en Russie et en Ukraine pour appréhender les conséquences économiques du conflit sur l'organisation productive d'une filière internationalisée et fragmentée.

Si les conséquences économiques du conflit pour l'industrie automobile européenne sont nombreuses, elles témoignent également de difficultés plus structurelles. Les répercussions des sanctions économiques prises contre la Russie témoignent des limites de l'organisation productive des firmes multinationales automobiles (FMN) aussi bien que de leur vulnérabilité dans une mondialisation devenue plus fragmentée. Le retour de tensions géopolitiques inédites depuis la chute du bloc soviétique renforce les risques inhérents aux stratégies d'internationalisation des activités et des approvisionnements des industriels. De ce point de vue, la transition énergétique enclenchée avec l'annonce de l'abandon progressif du moteur à explosion représente une source potentielle d'accroissement des tensions géopolitiques en particulier sur les métaux rares et sur l'énergie.

L'analyse des marchés de l'automobile en Europe, en Russie et en Ukraine avant le déclenchement du conflit montre des situations contrastées durant la décennie 2010-2020 : atonie des marchés d'Europe de l'Ouest et dynamique du marché russe (première partie). L'internationalisation des productions automobiles observées depuis 1990 (deuxième partie) apparaît aujourd'hui fragilisée du fait de chaînes de valeurs fragmentées et divisées (troisième partie).

Des marchés automobiles déstabilisés

La stratégie d'internationalisation constante des FMN se retrouve confrontée à l'application de sanctions internationales qui obligent à se désengager du marché russe qui représente près de 2 millions de véhicules particuliers par an en moyenne sur la décennie 2010, ainsi qu'à l'effondrement du marché ukrainien, plus modeste en volume avec 100 000 véhicules particuliers en moyenne par an (OICA, 2022).

Si ces chocs de demande représentent un coup dur pour la filière qui rencontre déjà des difficultés dans les marchés matures, les consé quences dépendent de l'exposition des différents acteurs sur le marché russe et ukrainien. Nous concentrons ici l'analyse sur le marché des véhicules particuliers (VP) qui représentent plus de 70 % de la production automobile mondiale (OICA, 2022).

Des marchés européens à la peine depuis la crise pandémique

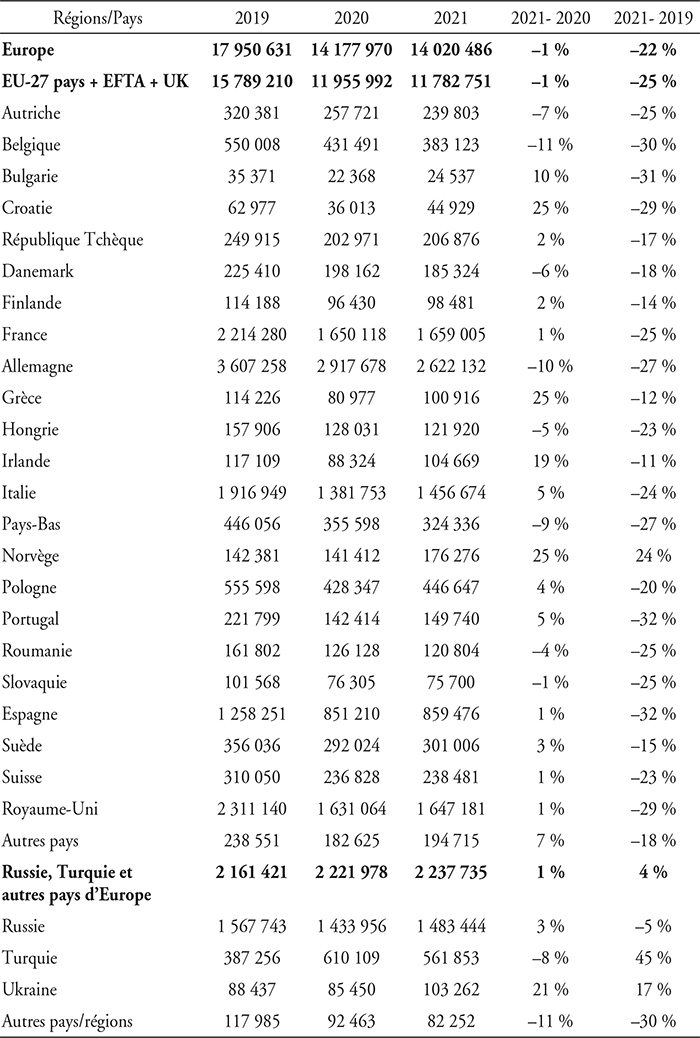

L'annonce du conflit en Ukraine au début de l'année 2022 ne pouvait pas tomber plus mal pour une filière automobile européenne déjà mise à mal par la crise sanitaire et les problèmes d'approvisionnement de composants électroniques provenant d'Asie observés à la fin de 2020. La filière fait aussi face depuis déjà plusieurs années à des problématiques liées à la structure des demandes européennes qui concentre sa dynamique sur le marché du VO. Les contraintes budgétaires des consommateurs européens, la baisse de la disposition à payer pour l'automobile aussi bien que l'allongement des délais de livraison de VN et de pénuries de VO compliquent le commerce automobile depuis 2020 (CCFA, 2021). Les chiffres de ventes de VN en Europe ont ainsi plongé de près de 25 % de 2019 à 2021 (cf. tableau 1 infra).

Évolution du marché automobile (VPN) en Europe et en Russie, 2019-2021

Source : OICA (2022).

La hausse du prix des carburants observée depuis 2021 conduit aussi au renchérissement du coût d'usage de l'automobile (total cost of ownership, TCO) renforçant les difficultés rencontrées sur les ventes de véhicules particuliers. La question énergétique et la fin annoncée du pétrole dégradent enfin le moral des ménages en créant un climat d'incertitude autour de l'automobile, notamment en ville avec la mise en place des zones à faibles émissions partout en Europe (ADEME, 2020). La voiture demeure néanmoins le mode de transport privilégié en France (Crozet, 2018). L'émergence de nouvelles mobilités partagées constitue une manière de repenser les usages de la voiture en ville et interroge les logiques industrielles de toute la filière (Prieto et al., 2017, 2022).

Les perspectives de croissance du marché automobile russe

Face à des marchés de VN aujourd'hui saturés en Europe de l'Ouest et à la dynamique encore fragile dans les PECO, les FMN de l'automobile sont positionnées sur des marchés plus porteurs, en particulier les BRIC (Brésil, Russie, Inde, Chine). Les marchés de la CEI (Communauté des États indépendants) ont ainsi été longtemps considérés comme des zones économiques à fort potentiel (EY Consulting, 2017). En 2011, les volumes des ventes russes de véhicules particuliers et véhicules utilitaires légers neufs (VP + VUL) étaient estimés aux alentours de 4 millions à l'horizon 2020 (Jullien, 2011). Avec 1,5 million de véhicules particuliers finalement écoulés en Russie en 2019, ce marché n'a pas tenu ses promesses au regard des plus de 15 millions de véhicules écoulés la même année dans l'ensemble de l'Europe (cf. tableau 1 supra). Néanmoins, si le volume écoulé ne correspond pas à celui des grands marchés historiques européens tels que le marché britannique, français ou encore italien, il s'établit au niveau du marché espagnol, canadien ou sud-coréen.

Depuis le début du conflit, les marchés russe et ukrainien se sont effondrés. Les marchés des VN ont chuté de plus de 90 % en mars 2022 par rapport à mars 2021 en Ukraine et de près de 85 % en Russie en mai 2022 par rapport à mai 2021 (AEB, 2022). Le marché du VO en Russie a également été impacté avec des prévisions à la baisse d'environ 23 % pour 2022 par rapport à 2021 (Autostat, 2022).

Un marché russe face à la promesse d'un primo équipement massif

Le parc automobile russe en circulation représente 45 millions de véhicules particuliers en Russie au 1er janvier 2021 (Autostat, 2022), et avoisine l'Allemagne, le premier parc européen de véhicules avec plus de 48 millions de véhicules. Le marché russe a oscillé entre 1,3 et 2,7 millions de véhicules entre 2009 et 2019 montrant ainsi une dynamique aussi forte que volatile (Igorevitch Maksimov et al., 2020). Par ailleurs, depuis 2019, la dynamique du marché russe se confirme puisqu'il n'a diminué que de 5 % sur la période 2019-2021, contre près de 22 % pour l'ensemble des pays européens. Si ces tendances s'expliquent en partie par une gestion différenciée de la crise sanitaire, ces marchés correspondent à des fondamentaux distincts : marchés de renouvellement vs primo-équipement.

Les niveaux de motorisation en Russie en deçà des pays européens ont largement contribué à l'attractivité de son marché automobile. En 2018, tandis que les pays européens présentent des densités automobiles qui dépassent largement les 600 véhicules pour 1 000 habitants, la Russie se situe en dessous des 400, laissant entrevoir des perspectives encourageantes sur ce marché.

Un marché composé d'automobiles populaires

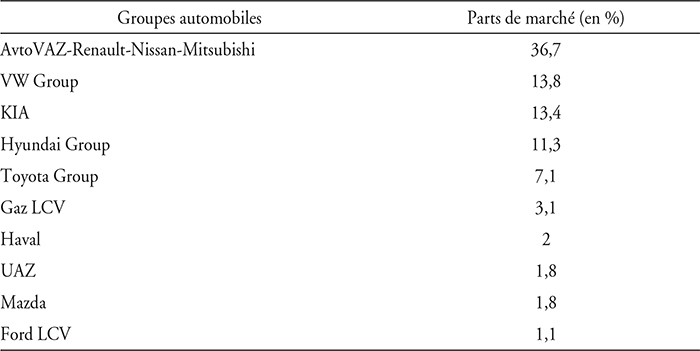

Le marché se caractérise par une demande en majorité orientée vers des véhicules populaires répondant à des budgets très contraints ainsi que sur les VO. En 2021, comme avant la crise sanitaire, les modèles les plus vendus dans le pays sont des modèles du bas et du milieu de la gamme tels que les Lada Granta Family et Vesta, ou Kia Rio (Autostat, 2022). Le tableau 2 (infra) présente les positions concurrentielles des grands groupes dans le pays. On remarque l'importance du constructeur historique AvtoVAZ en partenariat avec le groupe Renault Nissan suivi du groupe Hyundai-Kia (24,7 %) et du groupe Volkswagen (13,8 %). Les mesures protectionnistes prises par la Russie ont largement favorisé les productions locales et créé des débouchés auprès des pays de l'Union économique eurasiatique (UEE) avec certains pays de l'ex-URSS (Tadjiev et Donze, 2021). Si davantage de véhicules dits « premium » ont été vendus en Russie, cela ne s'est pas traduit depuis 2010 par un accroissement des parts de marché de ce segment du fait de la progression des ventes de véhicules d'entrée de gamme (Igorevitch Maksimov et al., 2020). La progression des modèles populaires sur le marché russe du VN correspond à l'émergence d'une classe moyenne, en particulier dans les centres urbains de Moscou ou de Saint-Pétersbourg. Renault a ainsi ciblé une partie de ces classes moyennes, qualifiées d'« ascensionnistes » du fait de leur aspiration à échapper aux produits russes à des prix raisonnables, pour commercialiser son modèle « low cost » Logan dans le pays (Jullien et al., 2013). Les classes moyennes accèdent aussi à la motorisation via le marché de l'occasion où le nombre de transactions est estimé à environ 5,7 millions en 2021, contre 1,45 million de VN (Autostat, 2022). Des dispositifs de subventions mis en place par les autorités permettent aux ménages d'accéder à différents systèmes d'aide à l'achat. Des programmes de soutien à l'achat du premier véhicule ou pour les familles contribuent aussi à la croissance du marché (Igorevitch Maksimov, 2020).

Parts de marché* des groupes automobiles en Russie, 2021

* Les parts de marché concernent les voitures particulières et les véhicules utilitaires légers neufs.

Source : AEB (2022).

Un marché ukrainien caractérisé par un VO dynamique

Le marché ukrainien représente un volume plus modeste (100 000 unités neuves vendues en 2021) qui, malgré une très forte progression en 2021 (+17 % par rapport à 2020), a plutôt stagné sur la décennie 2010 (OICA, 2022). Les marques européennes sont bien représentées à l'instar des marques du groupe français Stellantis (Peugeot, Citroën ou Fiat) ou celles du groupe Renault-Nissan (Dacia). En 2021, les constructeurs qui vendent le plus de VN sont Toyota, Renault et Hyundai-Kia avec des parts de marché oscillant entre 10 % et 17 %. Les modèles sont, comme en Russie, des modèles populaires du cœur et du bas de la gamme.

Les produits neufs vendus, majoritairement importés du fait de la faiblesse des productions automobiles locales, sont adaptés au marché et à la contrainte budgétaire des ménages ukrainiens. L'ouverture de ce marché à la concurrence des FMN automobiles aussi bien que les vives tensions avec la Russie n'ont pas favorisé les investissements étrangers des constructeurs sur son territoire (Tadjiev et Donze, 2021). Les VO importés sont légion. Entre janvier et octobre 2021, près de 450 000 VO ont ainsi été importés dont une majorité des États-Unis, de Pologne et d'Allemagne qui représente respectivement 29,4 %, 19 % et 12 % du total des importations (AMRI, 2021). Une part des VO provenant d'Italie, de France ou d'Espagne transite souvent par la Pologne où des intermédiaires se chargent de l'exportation vers l'Ukraine. Sur ce marché, ce sont surtout les véhicules des marques du groupe Volkswagen qui sont plébiscités.

Le fort ralentissement observé sur les marchés européens aussi bien que l'effondrement des marchés russe et ukrainien en 2022 invitent à interroger les modèles de développement des activités à l'international qui ont prévalu dans le secteur depuis le début des années 1990.

L'internationalisation des FMN automobiles

Les difficultés rencontrées par les FMN testent la capacité d'adaptation de l'organisation productive de la filière automobile. Fondée sur la recherche systématique d'économies d'échelle, l'internationalisation de la filière s'est intensifiée depuis 1990, notamment dans de nouveaux territoires tels que la Russie.

L'internationalisation dictée par la recherche

des économies d'échelle

Jusqu'au début des années 2000, l'industrie automobile mondiale concentre sa production dans les pays de la Triade (Europe de l'Ouest, Japon, États-Unis) qui totalisent plus de 80 % de la production mondiale en 2000 (OICA, 2022). Verticalement intégrée, l'industrie automobile recherche les économies d'échelle et va, à partir des années 1980, se concentrer pour optimiser le couple « coût/qualité » dicté par les constructeurs japonais (Midler et al., 2017, p. 168). La stratégie de mise au point d'une voiture globale laisse peu à peu place à la plateforme globale, c'est-à-dire la déclinaison d'un ensemble de modèles sur un soubassement technique identique, pour déboucher sur des architectures modulaires permettant de partager des sous-composants sur un nombre le plus élevé possible de modèles (Frigant et Jullien, 2014).

En 2000, l'Europe centrale et orientale et la Turquie se structurent comme deux nouvelles régions de production automobile en réponse au marché unique et douanier européen en extension vers l'est. Les chaînes d'approvisionnement globales émergent alors en lien avec les politiques d'intégrations régionales, mais aussi avec l'essor économique des pays émergents en particulier les BRIC. Face à des pays automobiles « historiques » à la production et aux marchés saturés, les capacités de production des BRIC progressent du fait de perspectives de croissance plus porteuses sur ces marchés (Archambeau, 2011).

Les deux modèles d'internationalisation des FMN automobiles

Les marchés émergents sont appréhendés à travers deux principaux modèles de développement international (Pardi, 2018). Le modèle de stratégie globale et centralisée est mis en œuvre par des constructeurs dominants tels que Volkswagen et Toyota. Grâce au développement de plateformes globales modulaires, ces constructeurs tirent largement parti de la croissance des pays émergents tout en maintenant un contrôle domestique très fort allant de la production jusqu'à la conception des véhicules. Le modèle de la stratégie multidomestique et décentralisée est mis en place par d'autres constructeurs comme Renault, General Motors ou Suzuki-Maruti. Visant au contraire à décentraliser l'ingénierie des produits, cette stratégie permet de développer des innovations locales et de mettre au point des solutions propres fondées sur les ressources humaines et industrielles des pays cibles. Si la première stratégie reste dominante compte tenu des volumes produits, elle comporte un certain nombre de limites inhérentes à toute logique de transplant, en particulier celles relatives aux relations sociales et aux politiques managériales (Pardi, 2018). La seconde voie d'internationalisation présente certains avantages dont celui de développer plus facilement des modèles adaptés aux marchés visés et aux besoins spécifiques de la mobilité locale.

La conquête du marché russe verra l'application des deux stratégies. Les FMN telles que General Motors ou Volkswagen vont, à partir des années 1990, installer des usines dans ce pays même si certaines comme Hyundai-Kia y exporteront pendant longtemps leurs véhicules. Les ventes du sud-coréen débutent ainsi en Russie à la fin des années 1990, mais le groupe n'y installe une première usine à Saint-Pétersbourg qu'en 2010. Les mesures douanières sur les importations de VN prises par le Kremlin au début des années 2010, visant à protéger l'industrie domestique, vont encourager ces implantations locales des FMN étrangères. L'Alliance Renault-Nissan incarne a contrario la mise en place de la seconde stratégie dans sa conquête du marché russe à travers la création d'usines de fabrication (en particulier de ses produits d'entrée de gamme) et d'un centre de conception et d'innovation (Jullien et al., 2013). Grâce au succès de son modèle « low cost » Logan, le constructeur se positionne comme un constructeur capable de produire une offre alternative aux Lada et comme un acteur crédible pour permettre la motorisation massive des classes moyennes russes (Jullien et al., 2013). Ce succès sera en partie la clé de la reprise par l'Alliance du groupe russe AvtoVAZ en 2008.

Les FMN automobiles

dans les trois pôles de production automobile russe

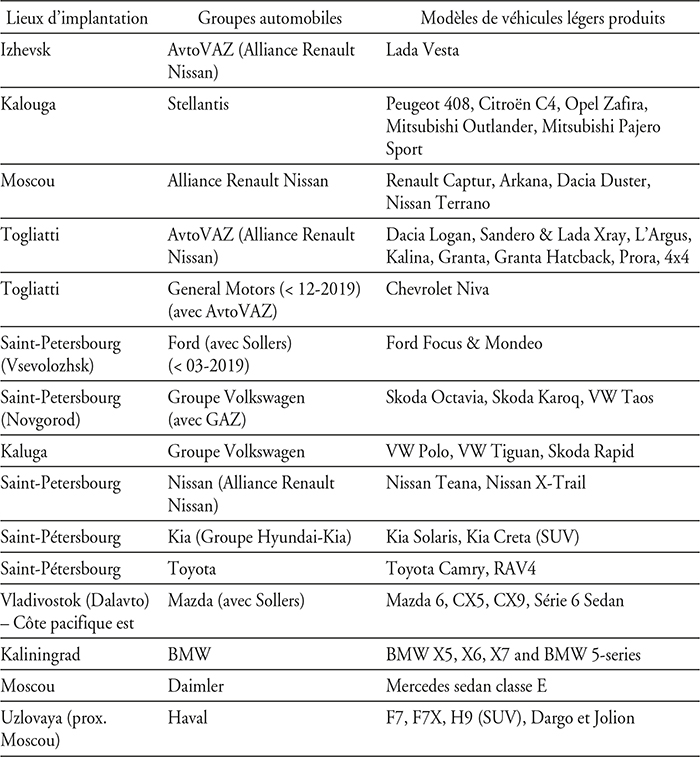

Les deux stratégies adoptées par l'Alliance Renault-Nissan et par Hyundai-Kia leur ont permis de se hisser respectivement à la première et deuxième place du marché russe à la fin de la décennie 2010. Les perspectives du marché russe estimées avant 2010, entre 8 et 17 % de croissance annuelle durant la décennie, ont attisé les convoitises de toutes les FMN automobiles qui ont toutes cherché et/ou réussi à implanter des usines dans le pays (cf. tableau 3 infra). Depuis 2010, les investissements réalisés par les FMN automobiles structurent la production surtout autour de trois grands clusters automobiles : le district de la Volga (Togliatti, Samara, Naberezhniye, Chelny, FEZ Alabuga), le district central autour de Moscou et Kaluga, et le district au nord-ouest autour de Saint-Pétersbourg et Novgorod Pskov.

La présence de FMN étrangères depuis les années 1990 a d'abord été réalisée à travers des productions de type SKD ou CKD « Semi/Completed Knocked Down ». Ces dernières correspondent à l'importation russe de produits partiellement ou entièrement manufacturés à l'étranger et assemblés en Russie par des partenaires sous licences ou par des filiales étrangères. Ces stratégies, utiles pour développer la filière dans le pays, affectent cependant durement l'économie automobile russe du fait des variations de change du rouble, en particulier durant la crise mondiale de 2008 (Hein, 2014). À cette occasion, le gouvernement russe décide de favoriser l'implantation de sites de production sur son sol. En 2011, Vladimir Poutine annonce un objectif industriel de production automobile national contraignant les groupes étrangers d'une production en volume minimal de 300 000 véhicules, dont 60 % intégrés localement, faisant d'eux de quasi-constructeurs nationaux. La stratégie vise clairement à rendre l'économie russe de moins en moins rentière et de plus en plus productive. Les pôles industriels automobiles vont alors s'étoffer de parcs de fournisseurs permettant de réduire leur dépendance vis-à-vis des cœurs de production des FMN.

Implantations de sites industriels de production automobile

par les groupes étrangers en Russie avant 2022

Sources : CCFA (2020) ; informations sur les sites internet des constructeurs.

Le conflit en Ukraine va stopper ce développement international et déstabiliser les chaînes de valeur, en Europe et en Russie, du fait de problèmes logistiques de production conduisant à des pénuries de pièces.

Des chaînes de valeur en tension

dans l'industrie automobile

Les problèmes logistiques, exacerbés par le conflit, conduisent à remettre en cause l'organisation productive de la filière automobile. L'internationalisation des constructeurs et des équipementiers a été, depuis 1990, largement motivée non seulement par la conquête de nouveaux marchés mais aussi et surtout par les coûts de production moindres que sur les territoires historiques de production automobile. Cette logique débouche sur une filière aussi internationalisée que fragmentée qui subit de plein fouet la contraction du commerce international avec la Russie à la fois en pièces automobiles et en matières premières.

Une organisation productive fragmentée

L'organisation « globalisée » de la chaîne de valeur automobile la rend sensible aux chocs externes. Par exemple, l'équipementier allemand Leoni, fournisseur de câblages pour l'automobile installé en Ukraine, a dû fermer sa production en mars 2022. Certaines usines européennes d'assemblage automobile ont alors dû stopper leur production, comme Volkswagen sur son site historique allemand de Wolfsburg en mars 2022. Ces suspensions d'activité s'expliquent par l'absence de stocks associée à un mono sourcing. Ainsi, même lorsque le fournisseur est de dimension internationale, l'ajustement des approvisionnements ne peut se régler rapidement rendant inéluctables les pénuries à court terme.

La fragmentation des chaînes de valeur et la division internationale des productions

La croissance mondiale des échanges de biens intermédiaires a été tirée par une division internationale du travail pilotée par les FMN (Feenstra, 1998 ; Baldwin, 2013). La littérature académique souligne que la division du travail approfondie permise par les architectures modulaires et l'externalisation des activités est très répandue dans l'économie et particulièrement dans le secteur l'automobile (Frigant, 2007, 2014). Cependant, cette fragmentation ne s'effectue pas sans limites du fait de l'importance de la différenciation et la complexité du produit automobile. Lorsque les composants concernés déterminent la différenciation du produit final, la production de ces derniers est dominée par des forces centripètes qui conduisent les fournisseurs à une colocalisation avec les assembleurs sous la forme de parcs fournisseurs (Larsson, 2002). Ce phénomène s'est traduit depuis 2000 par un déplacement du centre de gravité de la production automobile européenne vers l'Est (Frigant, 2014).

La fragmentation des productions limitée par la complexité des produits

La modularité contribue aussi à fragmenter les chaînes de valeur, mais se décline sous différentes formes selon les secteurs. La nécessité plus ou moins forte de coopérer entre acteurs industriels va déterminer l'importance de la fragmentation. Ainsi, dans le cas de l'automobile, la nécessité que l'architecture modulaire puisse être repensée à chaque génération de produits oblige à une étroite collaboration entre acteurs industriels (assembleurs et fournisseurs, ou divisions d'une même firme). Les architectures modulaires automobiles correspondent dans ce cas à des « systèmes de produits complexes » (Prencipe et al., 2003). De même, les modules produits pour l'automobile ne sont en général pas « mono fonctionnels », ce qui empêche le travail isolé de chaque équipe. Ainsi, le module « train arrière » participe à la tenue de route, comporte une partie du système de freinage, contribue à l'isolation vibratoire du véhicule, etc. (Frigant, 2007, p. 949).

Face à de tels besoins de relations industrielles étroites avec les fournisseurs, l'industrie automobile a très largement externalisé une partie de ses productions grâce à la modularisation, mais en recourant assez systématiquement à des acteurs de taille mondiale. Ces derniers sont en effet les seuls à pouvoir fournir des modules, souvent complexes technologiquement, aux différentes implantations productives partout dans le monde tout en assurant d'importantes dépenses de R&D (recherche et développement). Cette externalisation croissante a contribué à l'émergence durant la décennie 2000 de « méga suppliers » tels que Bosch ou Valéo, qui ont très largement structuré l'internationalisation de la filière souvent même plus que les constructeurs eux-mêmes. Il est utile de rappeler que « les coûts des achats sont estimés entre 75 % et 90 % du prix de revient de fabrication des modèles » (Frigant et Jullien, 2014).

En conséquence, la chaine de valeur de l'industrie automobile répond à la fois à une dispersion internationale, tout en assurant une logique de proximité spatiale étroite, et à une échelle macrorégionale. La localisation des fournisseurs tend à suivre la géographie des constructeurs (Klier et Rubenstein, 2011), en privilégiant le plus souvent les pays à bas coûts.

Les conséquences de la guerre

pour le commerce international de la filière automobile

Le commerce international de pièces et de véhicules

Les fournisseurs qui sont des « méga suppliers » organisent une longue chaîne de valeur pour produire des modules complexes en mobilisant de nombreux sous-traitants. Ils sont certes en appui des constructeurs desquels ils se sont largement affranchis par leur maîtrise technologique aussi bien que par leurs capacités larges de production et d'innovation. Frigant et Zumpe (2014) remarquent que le commerce accru des pièces automobiles demeure localisé à l'échelle macrorégionale. Par exemple, l'Europe recourt relativement peu aux importations lointaines de pièces, contrairement aux zones dites périphériques et/ou émergentes telles que la CEI (dont Fédération de Russie et Ukraine, hors États baltes). En revanche, à mesure que les sites internationalisés prennent de l'ampleur, les productions de composants moins différenciants vont progressivement migrer vers ces nouvelles destinations et seconder la production dans les pays d'origine. Cela explique, au moins en partie, la dégradation observée depuis 2020 du commerce extérieur français pour l'automobile et les pièces (Jullien, 2022). Par ailleurs, le commerce international de véhicules profite aux nouveaux pays européens producteurs tels que la République Tchèque ou l'Espagne au détriment des pays automobiles historiques. En France, la balance commerciale pour les véhicules est bien plus dégradée que pour les pièces. La tendance est même accentuée par les véhicules électrifiés (Jullien, 2022).

La filière automobile face à la pénurie de pièces

Les sanctions économiques prises par les pays occidentaux contre la Russie ont paralysé le commerce international des pièces. Si tous les sites de production automobile ont subi les conséquences de ces mesures, les sites localisés en Russie semblent être particulièrement impactés. Les importations russes représentent environ 20 % de son PIB ces dernières années et son industrie est dépendante des marchandises importées (Sonnefield et al., 2022). À la suite de l'interdiction de l'exportation de pièces automobiles vers la Russie, la pénurie s'est très vite faite ressentir puisqu'une majeure partie de la production automobile russe s'est retrouvée quasiment à l'arrêt entre mars et juin 2022. Le desserrement des réglementations russes au printemps 2022 sur les caractéristiques environnementales et de sécurité des véhicules nouvellement produits sur le territoire témoigne de très vives difficultés pour l'industrie russe. Un décret russe permet en effet de livrer des VN sans systèmes d'airbag, de systèmes d'antipatinage (ABS) ou encore de prétentionneurs sur les ceintures de sécurité (Chalon, 2022). La balance commerciale avant le conflit sur les produits manufacturés autres qu'alimentaires s'était pourtant améliorée pour la Russie face à l'UE-27 (Eurostat, CTCI +6+8, 2022). La montée en charge avant 2019 de la chaîne de valeur de son industrie pourrait expliquer au moins en partie cette amélioration. Mais cette apparente inflexion de la dépendance russe aux produits étrangers vole en éclats depuis le début du conflit : le retrait des entreprises et les sanctions perturbent l'économie russe dans son ensemble à court et probablement à moyen terme. La crise grave à laquelle est confrontée l'économie russe, qui se traduit par la réduction drastique des productions de véhicules et de pièces, s'explique aussi par l'« impossibilité structurelle de substituer les importations de pièces dans l'automobile et l'aéronautique » (Sonnefield et al., 2022, p. 50). Cette situation a aussi poussé les autorités russes à autoriser l'importation de pièces sans l'accord des détenteurs de la propriété intellectuelle, faisant ainsi émerger un vaste marché d'importations parallèles. Dans ce contexte, les offensives commerciales des pays alliés de la Russie émergent. Le constructeur iranien Iran Khodro a, par exemple, annoncé à l'été 2022 la relance des exportations de véhicules vers la Russie dès le début d'année 2023. Les constructeurs chinois, tels que Geely ou Haval, sont également sur les rangs même s'ils font face aux mêmes contraintes logistiques que l'ensemble des autres FMN automobiles.

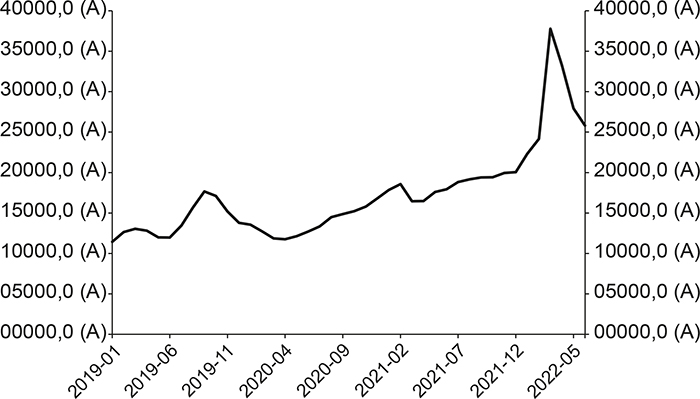

La problématique de l'approvisionnement en matières premières

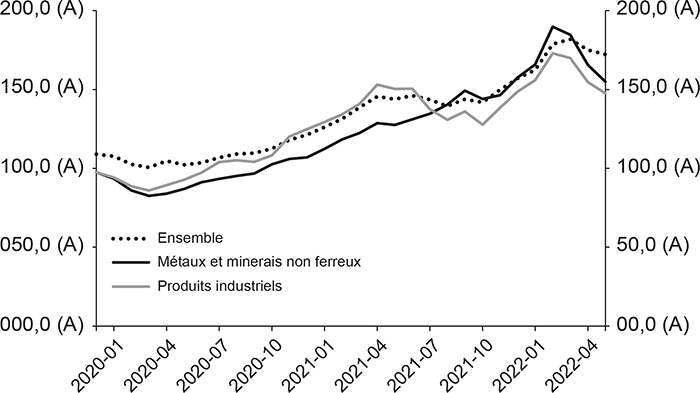

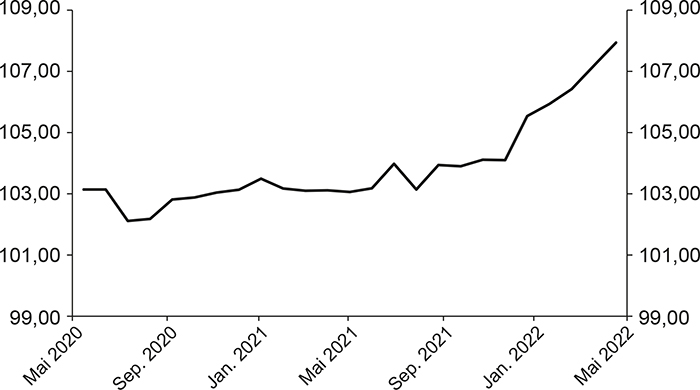

Si la filière automobile localisée en Europe paraît moins sensible aux pénuries de pièces depuis mars 2022 que celle localisée en Russie, la question des approvisionnements en matières premières est bien plus délicate pour les Européens. Il est utile de rappeler qu'au-delà des hydrocarbures importés (gaz et charbon), la Russie fournit des minerais de fer et des métaux non ferreux à l'industrie automobile européenne. Par exemple, le registre des échanges entre la France et la Russie montre les matières premières importées de Russie et indispensables à la filière : l'aluminium, le palladium qui sert notamment à fabriquer des pots catalytiques de voitures, le nickel et le cobalt utiles pour les batteries des véhicules électriques, le tungstène nécessaire à la fabrication de pièces électroniques, le platine ou encore le cuivre. La position russe d'exportateur net de métaux rend donc particulièrement vulnérables les FMN automobiles européennes. Le conflit a accéléré les tensions inflationnistes sur ces matériaux (cf. graphique 1 infra). Les tensions avec la Russie ravivent les hausses déjà enregistrées en 2021 du fait des conséquences des déconfinements : plus de 60 % pour l'aluminium ou 55 % pour le cobalt. Sur le premier semestre 2022, le prix du palladium connaît une hausse de 76 %, équivalente à celle du nickel (cf. graphique 2 infra). L'inflation sur la période 2020-2022 a eu pour conséquence de renchérir les prix des véhicules en Europe et en particulier en France (cf. graphique 3 infra) aggravant les difficultés rencontrées sur les marchés matures.

Indices des prix internationaux des matières premières importées, 2019-2022

(en euro, base 100 en 2010)

Source : INSEE (2022).

Cours des matières premières importées, 2019-2022

(prix en US dollars par tonne)

Source : Nickel Settlement, LME (London Metal Exchange), Londres, 2022.

Indice des prix automobiles* en France, 2020-2022

* Les prix automobiles intègrent les véhicules neufs et d'occasion.

Source : INSEE (2022).

Conclusion et perspectives

La sortie du marché russe :

preuve d'une internationalisation toujours à risques

La guerre en Ukraine semble sonner le glas de la présence des constructeurs étrangers sur le sol russe à l'instar du groupe de l'Alliance Renault-Nissan. La question qui ne manque pas de se poser est la capacité des FMN automobiles à limiter les pertes inhérentes aux investissements réalisés dans le pays. Le cas de Renault affiche des pertes russes compensées par la hausse de la profitabilité sur les autres marchés, souvent par des volumes plus faibles vendus mais avec des marges supérieures que par le passé. Au premier semestre 2022, les bons chiffres de l'Alliance ont manifestement gommé les pertes de 1,6 Md€ enregistrées en Russie (contre 368 M€ de bénéfices au premier semestre 2021). D'aucuns considèrent que les stratégies de maintien/retrait dépendent aussi bien des questions géostratégiques que de l'état d'intégration de la chaîne de valeur de chaque constructeur en Russie.

Un outil industriel de l'automobile russe aux mains de la Chine ?

Les difficultés rencontrées par les usines de marques étrangères en Russie comme Volkswagen au début du conflit ont auguré les contraintes fortes d'approvisionnement en pièces pour l'outil industriel russe. Le départ des FMN occidentales du pays pourrait accroître ces contraintes au moins à court terme. Pour cela, les autorités russes ont été très claires par la voix de leur ministre des Affaires étrangères, Sergei Lavrov, qui déclarait que l'avenir de la Russie s'appuierait sur des partenaires fiables. « Nous devons arrêter d'être dépendants des livraisons en provenance de l'Occident afin de garantir des secteurs primordiaux pour la sécurité et l'économie russe. » Il ajoute : « L'objectif est de se rapprocher de Pékin. » (Interview du 23 mai 2022, L'opinion, 24 mai 2022). La géopolitique automobile du continent eurasien pourrait donc tourner à l'avantage des Chinois qui ont, dès les premiers mois du conflit ukrainien, rappelé la solidité de l'amitié sino-russe. Ces derniers disposent de l'outil industriel et bientôt des chaînes logistiques efficaces avec la Russie, dans le cadre de leur plan de développement des « nouvelles routes de la soie », pour accompagner l'appareil productif automobile russe dans les années à venir. Les marques des groupes automobiles chinois comme Geely ou Haval sont d'ores et déjà à l'assaut du marché. Néanmoins si la coopération paraît inéluctable, du fait des moyens chinois et de leur capacité à remplacer les constructeurs occidentaux, la Chine reste prudente dans le jeu économique mondial dont elle est aujourd'hui très largement bénéficiaire. Outre sa crainte de sanctions économiques qui pourraient la marginaliser du commerce mondial, l'extension à l'Est des relations commerciales russes se confronte à de nombreux blocages dont celui des financements (Sonnefield et al., 2022). Le contexte d'interdépendance forte des économies fait de l'aléa géopolitique la clé d'une (re)définition des stratégies industrielles et de localisation de la filière. Les tensions exacerbées entre la Chine et les États-Unis, à travers notamment la question de Taïwan qui est l'un des plus importants producteurs de semi-conducteurs au monde, l'illustrent parfaitement.

La révision des chaînes d'approvisionnement

De 1990 à 2020, l'accélération de la mondialisation qui s'est traduite par la croissance des échanges, l'entrée de la Chine dans l'OMC (Organisation mondiale du commerce), les dérégulations et les délocalisations, a permis d'accroître la performance des chaînes logistiques automobiles en appliquant les règles strictes de la lean production et du just on time héritées du toyotisme et qui caractérisent les modèles productifs automobiles (Boyer et Freyssenet, 2000). En observant que le coût des pénuries était plus élevé que celui du stockage des pièces, les FMN engagent aujourd'hui un travail sur la criticité des pièces et leur fourniture. Les limites du système mises à jour depuis 2019 ont forcé les acteurs à revoir la stratégie en acceptant de constituer des stocks, de varier les fournisseurs, de considérer la qualité des partenaires : fiabilité, proximité géographique ou culturelle, évaluation des risques pays au détriment des seuls coûts. La sécurisation de la chaîne de valeur passe également par des stratégies d'intégration verticale et de prises de participation, en particulier auprès de fournisseurs de matériaux nécessaires à la fabrication des batteries et des moteurs électriques. Si l'industrie automobile était déjà fragmentée et régionalisée, la tension sur les matières premières l'amène à repenser son organisation et renforcer la régionalisation de son offre. De ce point de vue, la mondialisation fragmentée dans laquelle l'économie mondiale s'apprête à entrer, selon les termes de la directrice du FMI (Fonds monétaire international) (ITW du 8 juillet 2022), ne fera pas de l'automobile une exception.

Électrification et connectivité des véhicules : vers de nouveaux enjeux géopolitiques

Les évolutions techniques des véhicules ne vont pas permettre une résolution à court terme des problématiques rencontrées par la filière. La connectivité des véhicules rend encore plus complexe l'approvisionnement de la filière. La pénurie des semi-conducteurs représentait déjà une alerte sur un système automobile en mutation et de plus en plus dépendant des productions localisées en Asie. Indispensable au fonctionnement des logiciels, de l'informatique et des calculateurs embarqués, la production de véhicules électriques y est aussi particulièrement sensible puisque cette technologie comporte encore plus de puces électroniques que les véhicules thermiques. Autrement dit, si la sortie du véhicule thermique au profit du véhicule électrique pouvait laisser espérer la fin de la dépendance aux énergies fossiles, la transition énergétique et écologique annoncée cède la place à d'autres dépendances géostratégiques dont celle liée aux métaux rares (Prieto, 2022). La problématique d'une mondialisation devenue fragmentée induit des risques pour la mise en œuvre de la transition énergétique. Des tensions sur les approvisionnements en matériaux pour les nouvelles énergies sont à craindre, en particulier pour l'industrie des batteries et des moteurs électriques en Europe.

(15 septembre 2022)