Il y a une idée très répandue selon laquelle des bénéfices extraordinairement élevés, appelés superprofits, auraient été réalisés au cours de l'impérialisme des xixe et xxe siècles provenant des investissements effectués au sein des colonies en Afrique et ailleurs dans le monde. Walter Rodney est sans doute l'auteur le plus célèbre de cette thèse dans son ouvrage classique intitulé « Et l'Europe sous-développa l'Afrique ». Les superprofits, selon Rodney, sont le résultat de l'exploitation coloniale des travailleurs africains (Rodney 1972, p. 149, p. 152 et p. 162). La notion de superprofits tirés des colonies est toujours présente parmi les chercheurs contemporains : une recherche dans Google Scholar avec les termes « superprofits » et « colonialisme » renvoie à plus de mille articles universitaires utilisant cette terminologie, rien qu'au cours de la dernière décennie.

Il existe, en revanche, une littérature dans le domaine de l'histoire financière qui soutient que la différence de rendement entre les investissements nationaux et étrangers était marginale au temps de l'impérialisme – de la fin du xixe siècle au début du xxe siècle (Edelstein, 1982 ; Davis et Huttenback, 1986). Ces conclusions ont été remises en question par des analyses plus récentes, qui ont montré que le rendement des investissements dans certaines colonies – comme le Congo belge, les Indes néerlandaises ou la Malaisie britannique – était plus élevé que ne le laissait entendre l'ancien courant de la littérature, et aussi nettement plus élevé que le rendement des investissements en Europe à l'époque (Buelens et Marysse, 2009 ; Buelens et Frankema, 2015 ; Rönnbäck et al., 2022). Par ailleurs, il a été démontré que le rendement des investissements dans d'autres colonies – y compris plusieurs des principales colonies britanniques en Afrique – était similaire au rendement des investissements en Europe ou ailleurs dans le monde (Rönnbäck et Broberg 2018, 2019). Ces résultats apparemment contradictoires conduisent à s'interroger sur le rôle que les institutions coloniales ont réellement joué en matière de rendement des investissements. Walter Rodney avait-il raison lorsqu'il affirmait que les institutions exploitant les colonies permettaient aux investisseurs de récolter des superprofits dans les colonies lointaines ?

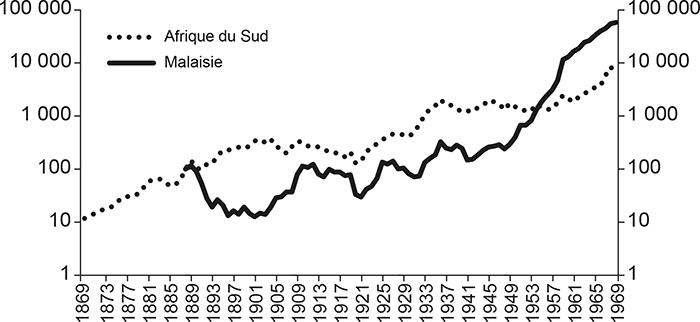

Rendement réel cumulé des investissements en Afrique du Sud et en Malaisie britannique, 1869-1969

(indice, 1888 = 100)

Sources : Rönnbäck et Broberg (2019, fig. 11.1) ; Rönnbäck et al. (2022, fig. 2).

Dans le graphique (supra), nous montrons le rendement réel cumulé de placements au sein de portefeuilles d'actions négociées à la Bourse de Londres (London Stock Exchange) de sociétés opérant dans deux colonies – la Malaisie britannique (l'actuelle Malaisie) et l'Afrique du Sud – de 1869 à 1969. Cela couvre la période allant de ce que l'on appelle le « haut impérialisme », y compris la fameuse ruée vers l'Afrique, à la période d'indépendance ou d'autonomie des minorités blanches pour ces deux colonies. Le rendement annuel moyen du portefeuille sud-africain a été de 6,5 %, ce qui, en comparaison internationale, est un rendement correct, mais en aucun cas particulièrement élevé, compte tenu du risque somme toute élevé d'un placement dans cette colonie. Avec ses 8,2 % annuels, le rendement moyen du portefeuille malaisien était nettement plus élevé. Comme on peut le voir sur le graphique, la rentabilité de l'ensemble du portefeuille a varié considérablement dans le temps, impliquant que le risque d'un placement au sein d'une colonie était assez élevé. Le portefeuille malaisien, par exemple, a affiché des pertes considérables dans les années 1890.

Ni les différences entre les colonies, ni les changements dans le rendement au fil du temps ne peuvent être facilement expliqués par les institutions exploitant les colonies. Ces deux colonies ont certainement imposé un certain nombre d'institutions hautement exploitatrices. En Malaisie, le régime colonial britannique a autorisé un régime de travail coercitif pendant les premières décennies de la domination coloniale. L'aliénation des terres était en outre très discriminatoire et favorisait largement les colons européens (Rönnbäck et al., 2022, pp. 152-156). En Afrique du Sud, le régime était également très discriminatoire envers la population africaine et imposait un certain nombre d'institutions pour exploiter les colonies, comme celles autorisant la dépossession de terres par le biais de la loi sur les terres autochtones (Natives Land Act) de 1913. La création de réserves spéciales pour les autochtones, dans le but de contraindre la réduction de leur salaire de réserve et l'introduction de politiques officielles d'apartheid après 1948, a encore intensifié la discrimination (Rönnbäck et Broberg, 2019, chap. 11).

Cependant, il est difficile de détecter un quelconque impact de ces institutions exploitant fortement les colonies (ou des changements institutionnels) sur le rendement des investissements dans le graphique (supra). Les tendances à long terme du portefeuille sud-africain montrent une longue période de rendement élevé pendant la ruée vers l'Afrique, jusqu'à l'aube du XXe siècle ; une autre période de rendement élevé pendant les années 1920 et le début des années 1930 ; et encore une fois de la fin des années 1950 à la fin des années 1960. Il faudrait cependant faire preuve de beaucoup d'imagination pour attribuer ces périodes de rendement élevé à l'introduction ou à l'existence d'institutions pour l'exploitation des colonies, et les rendements n'auraient réagi à ces changements institutionnels qu'avec un décalage de plusieurs années. Le cas de la Malaisie fournit un argumentaire encore plus faible pour justifier la thèse d'un rendement élevé dû aux institutions exploitant les colonies. Le rendement du portefeuille malaisien a été faible – voire négatif pendant de nombreuses années – pendant la période où la plupart des pratiques de travail coercitives étaient encore fréquemment employées, jusqu'à l'entre-deux-guerres. En revanche, le rendement a atteint des niveaux exceptionnellement élevés pendant la période coloniale tardive de la Malaisie, après la Seconde Guerre mondiale, lorsque l'économie coloniale de la Malaisie avait été considérablement libéralisée à bien des égards, ainsi que pendant les premières années de son indépendance politique.

Le fait que le rendement ait beaucoup fluctué au fil du temps n'est guère surprenant. La rentabilité des entreprises incluses dans les portefeuilles d'investissement aurait surtout évolué au gré des changements intervenant sur les marchés de leurs produits sous-jacents. La performance du portefeuille malaisien dans la période d'après-guerre, par exemple, semble principalement liée à la demande internationale exceptionnellement forte pour les deux matières premières auxquelles se consacraient la plupart des entreprises de ce portefeuille – l'étain et le caoutchouc. Le développement soutenu du portefeuille sud-africain pendant l'entre-deux-guerres a été, lui aussi, en grande partie dû à l'abandon de l'étalon-or et aux variations du prix de l'or qui en ont résulté et qui ont eu des effets significatifs sur les bénéfices des nombreux producteurs d'or du portefeuille sud-africain.

Ceci ne doit pas s'interpréter comme une affirmation selon laquelle les institutions coloniales n'ont eu aucun impact sur la réussite des investisseurs étrangers. Une grande partie de la réussite de certaines entreprises a sans aucun doute été liée aux institutions coloniales, car celles-ci leur permettaient d'accéder à des terres ou à de la main-d'œuvre à des coûts bien inférieurs à ceux qu'elles auraient autrement pu obtenir. Les entreprises des portefeuilles respectifs pouvaient ainsi afficher des rendements extrêmement élevés sur de longues périodes. Mais les institutions coloniales ont également eu un autre effet : celui d'attirer des investisseurs pour qu'ils investissent dans de nouvelles entreprises qui n'auraient pas été rentables sans l'existence même de ces institutions coloniales. Les investisseurs tenaient sans aucun doute compte des institutions exploitant les colonies dans leur décision d'investir au sein des colonies. Les entreprises opérant dans ces colonies en venaient donc certainement à dépendre de l'existence de ces diverses institutions exploitant les colonies. L'effet de ces institutions aurait cependant été, dans l'ensemble, d'augmenter les flux de capitaux vers les colonies. Les colonies auraient ainsi pu servir de ce que David Harvey a appelé un « spatial fix », c'est-à-dire une solution spatiale à la baisse du taux marginal de rendement des investissements nationaux dans les pays exportateurs de capitaux (Harvey, 2003, pp. 43-45), plutôt que d'augmenter le rendement moyen de l'ensemble du portefeuille d'investissements coloniaux en superprofits.