En 2015, 12 % des nouveaux crédits aux petites entreprises au Royaume-Uni ont été émis par des plateformes de crowdlending (« P2P lending »), comme Funding Circle. Ces plateformes offrent des crédits par Internet en utilisant des données de type « big data » et des algorithmes pour évaluer le risque de crédit des emprunteurs et les surveiller. Elles sont devenues une véritable source de financement alternative au système bancaire sur certains segments de marché (Zhang et al., 2015). Elles s'inscrivent plus largement dans le secteur de la FinTech, qui comprend l'ensemble des entreprises utilisant des nouvelles technologies et des modèles d'affaire différents pour fournir des services financiers. L'apparition de ces nouveaux intermédiaires est perçue par certains chercheurs comme une opportunité pour réduire les coûts de l'intermédiation financière (Philippon, 2016).

L'objectif de notre article est d'étudier le rôle des plateformes de crowdlending à travers le prisme de la théorie de l'intermédiation financière. Nous souhaitons comprendre pourquoi ces nouveaux acteurs émergent et s'ils fournissent des services d'intermédiation financière innovants permettant d'améliorer l'efficacité de la distribution du crédit dans l'économie.

Un intermédiaire financier est un agent spécialisé dans la mise en relation d'acheteurs et de vendeurs de contrats financiers. Selon Greenbaum et al. (2015), les intermédiaires financiers jouent deux rôles principaux : (1) le rôle de courtier, (2) l'activité de transformation. Un intermédiaire financier joue le rôle d'un courtier lorsqu'il permet l'appariement d'agents ayant des besoins financiers complémentaires. Le courtier aide à résoudre les asymétries d'information précédant et suivant la signature d'un contrat financier (la sélection adverse et l'aléa moral). Son rôle comprend : les services de transaction, le conseil financier, la sélection et la certification de la qualité (la notation), l'origination, l'émission et le financement. L'activité de transformation consiste à gérer les risques liés à un déséquilibre (de maturité, de devise, de taux) entre les actifs et les passifs. Les banques jouent le rôle de courtier tout en réalisant de la transformation.

La présence des plateformes de crowdlending dans le système financier soulève de nombreuses questions. Ces plateformes jouent-elles les mêmes rôles que les banques ? Sont-elles plus efficaces pour réaliser l'activité d'intermédiation financière ? Utilisent-elles une technologie différente pour octroyer des crédits ? Comment gèrent-elles les risques et tarifient-elles leurs services ?

Le reste de notre article est organisé comme suit. Dans la deuxième partie, nous présentons l'organisation des plateformes de crowdlending. Dans les troisième et quatrième parties, nous décrivons la façon dont ces dernières réalisent les deux activités classiques liées à l'intermédiation financière, à savoir, le rôle de courtier et la transformation d'actifs. Dans la cinquième partie, nous formulons des hypothèses sur la valeur ajoutée par les plateformes de crowdlending pour le système financier. Enfin, nous concluons dans la sixième partie.

L'organisation des plateformes

de crowdlending

Les plateformes de crowdlending créent de la valeur en connectant des emprunteurs et des prêteurs, réduisant les coûts de transaction et de recherche d'une contrepartie. Il s'agit d'un marché biface1. La décision d'un emprunteur de demander un prêt sur une plateforme dépend du nombre de prêteurs disposés à investir et de la probabilité d'être financé. De même, la décision d'un prêteur de placer ses fonds sur la plateforme dépend du nombre de projets disponibles et de leur qualité. Plus généralement, et comme dans les autres marchés bifaces, les demandes des prêteurs et des emprunteurs sont interdépendantes et se renforcent mutuellement2. Belleflamme et al. (2016) décrivent en détail toutes les externalités observées dans les plateformes de crowdlending (entre prêteurs et emprunteurs ou bien entre emprunteurs)3. Par exemple, plusieurs plateformes ont été contraintes d'interrompre l'acceptation des fonds venant des prêteurs, parce qu'elles ne réussissaient pas à attirer suffisamment d'emprunteurs. Les premières plateformes de crowdlending ont commencé par offrir du crédit aux consommateurs (Zopa, Ratesetter, Prosper, Lending Club)4. Sont ensuite apparues plusieurs plateformes offrant du crédit aux entreprises (Funding Circle, Geldvoorelkaar, Lendix, Unilend). Ces dernières émettent des contrats de dette sécurisés et non sécurisés pour des PME (petites et moyennes entreprises). Avec le temps, plusieurs plateformes se sont spécialisées dans des marchés particuliers, (LendInvest pour l'immobilier, MarketInvoice pour le refinancement des factures). D'autres plateformes, destinées à des investisseurs sophistiqués, permettent à des entreprises de vendre des obligations.

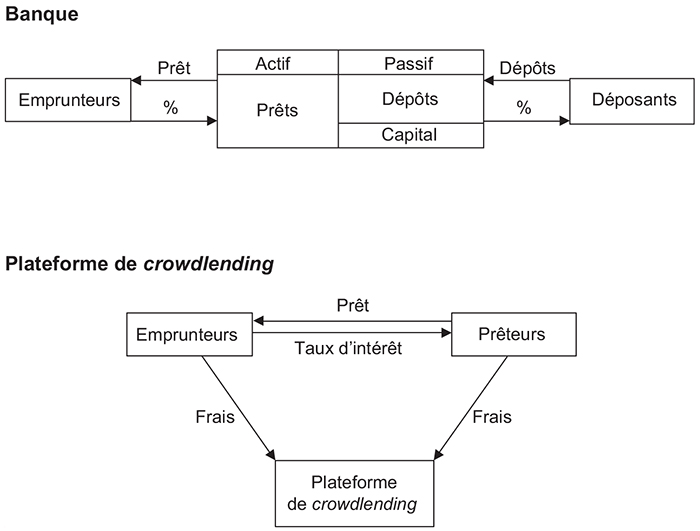

Sur une plateforme, les prêteurs peuvent choisir quels emprunteurs ils souhaitent financer, ce qui n'est pas le cas des déposants d'une banque. Le schéma (infra) montre la différence d'organisation entre une banque et une plateforme. Les prêteurs prennent la décision de financer un projet sur la plateforme en analysant son rendement, son risque et son objectif. Ils peuvent être aussi attirés par ce nouveau marché pour investir dans des entreprises locales ou des projets socialement responsables. Leur évaluation du risque du projet s'appuie sur le score attribué par la plateforme, ainsi que l'information publiée en ligne par les emprunteurs potentiels. Ils peuvent également diversifier leur portefeuille en investissant une fraction de leur richesse dans différents prêts, puisque l'investissement minimal dans un projet est compris entre 1 euro et 20 euros. En revanche, ils subissent le risque de crédit, puisque la plupart des plateformes n'investissent pas dans les contrats de dettes qu'elles émettent5. Les plateformes obtiennent des revenus à partir des commissions tarifées respectivement aux prêteurs et aux emprunteurs pour l'origination des crédits et pour leurs services.

Plateforme de crowdlending et banque

Source : d'après les auteurs.

Le rôle de courtier des plateformes

Les plateformes de crowdlending jouent un rôle de courtier, permettant la rencontre de l'offre de fonds des prêteurs et de la demande de financement des emprunteurs. Le courtier développe une expertise spécifique pour interpréter les signaux relatifs à la qualité d'un actif financier. Par ailleurs, son activité permet d'éviter une duplication coûteuse des coûts de sélection, parce qu'il est capable de réutiliser l'information collectée (sur différents individus et à différentes périodes). Si les taux d'acceptation des prêts diffèrent d'une plateforme à l'autre, 90 % des demandes de crédit sont rejetées en moyenne dès le premier examen du dossier.

Une plateforme peut aussi réaliser d'autres activités comme l'origination des prêts, l'émission de titres financiers, le financement des prêts et la fourniture de conseils financiers. Kirby et Worner (2014) distinguent trois modèles d'affaires de plateformes de P2P lending :

-

dans le modèle avec « compte client séparé » (Funding Circle au Royaume-Uni), les plateformes interviennent très peu dans le contrat entre prêteur et emprunteur, qui est toujours valide si la plateforme fait faillite. La plateforme effectue une première sélection des emprunteurs et collecte leurs remboursements. L'argent des clients est placé sur un compte bancaire séparé de celui de la plateforme, sur lequel cette dernière n'a aucun droit ;

-

dans le modèle du « notaire » (Prosper et Lending Club aux États-Unis), la plateforme émet des titres (des « notes ») reflétant la participation du prêteur au contrat de prêt. Une fois que l'objectif de financement est rempli, une banque origine le prêt et la plateforme émet un titre pour le prêteur. L'emprunteur rembourse la banque, qui transfère les fonds à la plateforme. Au final, cette dernière rembourse les prêteurs. Les « notes » étant considérées comme des titres financiers dans la plupart des pays, le prêteur subit le risque de crédit à la place de la banque ;

-

dans le dernier modèle « à rendement garanti » (CreditEase en Chine), la plateforme définit les termes et les conditions du contrat de prêt, émet le prêt directement, gère les investissements des prêteurs, les remboursements des emprunteurs et fixe un taux de rendement garanti pour les emprunteurs. Contrairement aux banques qui créent de la monnaie lorsqu'elles octroient des crédits (les crédits font les dépôts), les plateformes de crowdlending ne réalisent pas de création monétaire.

Le processus de sélection

Les banques possèdent un avantage informationnel par rapport aux plateformes parce qu'elles ont accès aux comptes courants de leurs emprunteurs, ce qui leur permet de constituer des historiques de données6. Dans les pays qui possèdent des systèmes de partage d'information sur les emprunteurs (registres de crédit), les plateformes de crowdlending ont accès à l'historique de crédit de leurs clients potentiels (score FICO aux États-Unis, fichier FIBEN en France). Néanmoins ces sources de données sont souvent de moins bonne qualité que les données privées des banques.

Pour surmonter cette contrainte, les plateformes de crowdlending utilisent des sources d'information et des processus de sélection différents. Premièrement, elles peuvent s'appuyer sur la « sagesse de la foule » pour produire de l'information. En effet, les prêteurs peuvent décider d'accorder un prêt et choisir le taux d'intérêt correspondant en fonction de l'information privée dont ils disposent. Leur choix peut révéler une information incertaine détenue en raison d'une proximité géographique, de liens personnels ou de la connaissance particulière d'une industrie.

Les plateformes de crowdlending utilisent aussi de nouvelles sources de données digitales sur les transactions. Ces données deviennent de plus en plus accessibles en ligne parce que les PME utilisent des logiciels pour gérer leurs paiements, leurs factures ou leur comptabilité7. Par ailleurs, les réglementations visant à réduire les barrières à l'entrée dans l'industrie bancaire pourraient réduire l'avantage informationnel des banques8. Notamment les initiatives réglementaires de type open banking obligeant les banques à partager leurs données avec leurs concurrents pourraient réduire l'avantage informationnel des banques.

Enfin les plateformes de crowdlending utilisent parfois des données de type « big data » et des algorithmes pour sélectionner les emprunteurs. En effet, l'apparition de logiciels open-source, comme Spark et Hadoop, pour gérer des données de grand format a rendu possible l'usage de grands volumes de données pour créer des algorithmes de gestion du risque de crédit. Certaines plateformes utilisent des technologies de type « machine-learning » pour améliorer le processus d'évaluation des emprunteurs. De nombreuses plateformes tentent d'utiliser des données issues des réseaux sociaux (Facebook, Twitter, LinkedIn) et des sites internet marchands (Amazon, eBay) pour évaluer la « e-réputation » de l'entreprise. Par exemple, des critiques négatives sur eBay réduisent la probabilité qu'une entreprise obtienne son crédit. Ou encore, les demandeurs de crédit reliés à des amis sur Facebook ayant fait défaut par le passé ont plus de chances d'être rejetés.

La tarification des prêts en ligne

Les plateformes utilisent principalement deux mécanismes de tarification : (1) un choix centralisé des taux (Lending Club, Prosper après décembre 2010), ou (2) un système d'enchères (Unilend, Prosper avant décembre 2010)9. Le choix d'un mécanisme de tarification répond à plusieurs contraintes et objectifs. Les plateformes doivent disposer d'une technologie efficace pour apparier prêteurs et emprunteurs, réduire les coûts de recherche, transmettre par les prix de l'information sur les risques et dégager des profits. Toutefois, le système d'enchères disparaît progressivement du marché10.

Dans le mécanisme centralisé, la plateforme fournit une note pour chaque emprunteur à partir de son score de crédit. Selon la note obtenue, l'emprunteur peut choisir entre des contrats de prêts de différentes maturités, selon les taux et les frais d'origination définis par la plateforme. Une fois que l'emprunteur a choisi le montant demandé, cette somme est publiée en ligne avec de l'information supplémentaire sur l'entreprise. Les prêteurs décident alors du montant investi dans chaque prêt. Si le montant demandé par l'emprunteur est atteint, le prêt est émis et l'emprunteur rembourse mensuellement. Dans un tel mécanisme, les investisseurs perdent tout leur pouvoir de négociation des taux.

Dans un système d'enchères, la plateforme fournit aussi une note à chaque emprunteur. Les emprunteurs publient des taux et les prêteurs se concurrencent pour offrir des financements. Par exemple, avec le mécanisme d'enchères utilisé par Unilend, une plateforme française, chaque investisseur peut choisir un taux et le montant qu'il souhaite prêter. À la fin d'une campagne de financement, le taux le plus bas est retenu et la PME rembourse chaque investisseur au taux annoncé par ce dernier. Si le montant demandé est atteint avant la fin de la période d'enchères, l'emprunteur peut choisir d'arrêter le processus. Il peut aussi autoriser les investisseurs à continuer à enchérir pour obtenir un taux d'intérêt plus bas.

Le choix d'un mécanisme de tarification influence les taux de défaut, la probabilité pour l'emprunteur d'être financé et la maturité du financement demandé (voir Gomez Lemmen Meyer, 2015 ; Rahim, 2016 ; Wei et Lin, 2016). Le mode de tarification affecte également la façon dont les plateformes concurrencent les autres institutions financières.

La gestion des défauts

Les plateformes de crowdlending réalisent aussi des activités de surveillance pour réduire l'aléa moral après l'émission du prêt, notamment dans le cas d'un défaut de paiement. Les prêteurs n'ont pas le droit de contacter les emprunteurs directement en cas de défaut à cause des lois protégeant les consommateurs. Les prêts originés par la plateforme étant dispersés entre de nombreux investisseurs, la renégociation des contrats peut s'avérer difficile et coûteuse. Pour réduire ces coûts, les plateformes peuvent mettre en œuvre les mesures nécessaires pour récupérer des fonds ou travailler avec les emprunteurs pour rééchelonner éventuellement le crédit.

Les plateformes n'utilisent pas les garanties de la même façon que les banques pour couvrir le risque de crédit. En effet, elles acceptent souvent de prêter à des entreprises solvables n'ayant pas d'actifs physiques pouvant servir de collatéral au prêt (par exemple, une entreprise fournissant des services sur Internet). Dans certains cas, elles peuvent demander une sûreté personnelle du directeur de l'entreprise. À mesure que le marché du crowdlending mûrit, de plus en plus de plateformes demandent aux emprunteurs des garanties (voitures, résidences, actifs financiers, assurance crédit).

Vers une activité de transformation d'actifs pour les plateformes ?

La deuxième activité fondamentale des intermédiaires financiers consiste à réaliser de la transformation d'actifs, soit de la transformation de maturité et de risque (Diamond et Dybvig, 1983 ; Diamond, 1984). L'existence des banques peut s'expliquer par le fait qu'elles collectent des passifs liquides et sans risque (les dépôts à vue) pour les investir dans des prêts de long terme et risqués. Contrairement aux banques, les plateformes ne réalisent pas de transformation de maturité et de risque. Cependant, elles construisent des stratégies pour réduire les risques subis par les investisseurs : les marchés secondaires, la diversification du risque avec les investissements automatisés, les fonds de provisionnement.

Les marchés secondaires

Les plateformes de crowdlending ont organisé des marchés secondaires permettant aux prêteurs de retirer leur argent en revendant un prêt ou un titre, souvent en l'échange d'une commission payée à la plateforme11. Cependant le fonctionnement de ces marchés n'est pas similaire à la possibilité qu'offrent les banques aux déposants de retirer leurs fonds. En effet, le retrait n'est pas garanti et ne peut être effectué que s'il existe des acheteurs intéressés. Il est difficile d'évaluer la liquidité des marchés secondaires, parce que les plateformes ne publient pas de statistiques à leur sujet.

Les stratégies pour gérer le risque de crédit

Les plateformes de crowdlending ont conçu différentes stratégies pour réduire le risque subi par les prêteurs : la diversification des risques par des investissements automatisés et la création de fonds d'indemnisation.

La diversification du risque avec les investissements automatisés

La somme minimale investie dans chaque entreprise étant faible sur toutes les plateformes, il est possible de proposer aux investisseurs de diversifier leurs placements. Néanmoins le nombre d'emprunteurs potentiels varie considérablement d'une plateforme à l'autre, ce qui réduit les possibilités de diversification. Par ailleurs, la plupart des marchés restent nationaux12. La diversification augmente les coûts subis par les prêteurs pour évaluer le risque. Une solution consiste à mettre en place des critères d'investissement automatiques comprenant le niveau de risque, la maturité, le taux d'intérêt, le ratio loan-to-value, le montant maximum investi ou encore la localisation de l'emprunteur. Cette stratégie peut aussi servir à développer un marché secondaire. Certaines plateformes vont jusqu'à constituer des pools de prêts permettant aux investisseurs de répartir leurs fonds sur l'ensemble du portefeuille géré par la plateforme. L'investissement automatique possède l'inconvénient de réduire les incitations des prêteurs à collecter de l'information sur les emprunteurs.

La constitution de fonds de provisionnement13

En cas de défaut d'un emprunteur sur une plateforme, la perte est censée être subie directement par le prêteur. Néanmoins plusieurs plateformes ont créé des fonds de provisionnement pour couvrir les pertes en cas de retard sur le paiement des intérêts ou du principal du prêt14. L'objectif de ces fonds est d'absorber les pertes anticipées. Ils sont financés par une contribution des emprunteurs pondérée par leurs risques et/ou par des apports en financement de la plateforme. Cette dernière évalue les pertes anticipées en s'appuyant sur des modèles internes et sur des scénarios de résistance à des chocs. Plusieurs plateformes utilisent ces fonds systématiquement en cas de défaut (Ratesetter, Prexem), d'autres s'en servent de façon plus discrétionnaire (Assetz Capital). Étant donné que la plupart des plateformes sont jeunes, il est encore difficile d'évaluer l'efficacité de ce processus. Si les pertes sont plus importantes que le montant couvert par le fonds de provisionnement, elles sont subies par les prêteurs. Plusieurs plateformes se réservent le droit (non utilisé à ce jour) de déclencher un événement de résolution qui permette d'absorber les pertes au prorata des montants investis par les prêteurs. Cela signifie qu'un prêteur pourrait subir des pertes de façon indirecte quand le taux de défaut devient trop élevé sur la plateforme, même si les emprunteurs auxquels il a prêté n'ont pas fait défaut.

La valeur ajoutée par

les plateformes de crowdlending

Les plateformes de crowdlending sont-elles plus efficaces que les banques ? Est-ce que leur présence permet de relâcher les contraintes financières pesant sur les PME et d'améliorer la stabilité financière ?

Vers une réduction des coûts de l'intermédiation financière ?

Philippon (2016) et Bazot (2013) montrent que les coûts de l'intermédiation financière se sont maintenus à 2 % depuis le xixe siècle, malgré l'apparition des technologies de l'information et de la communication15. Dans ce contexte, les plateformes de crowdlending pourraient réduire les coûts de l'intermédiation financière. Néanmoins il est encore trop tôt pour comparer l'efficacité des plateformes et des banques. La plupart des plateformes n'ont pas encore atteint une échelle de production efficiente. Par ailleurs, les banques ont souvent recours aux ventes liées et aux subventions croisées, ce qui complique le calcul du coût de revient d'un prêt.

Vers une sélection plus efficace des emprunteurs ?

Les plateformes utilisent-elles des modèles de scoring plus efficaces que les banques ? Les modèles de scoring étant propriétaires, leur comparaison est impossible pour le moment. Les plateformes pourraient adopter plus rapidement les innovations relatives au traitement des données de type « big data » en raison de structures organisationnelles plus légères. Cependant les banques disposent d'historiques de données plus complets.

Par ailleurs, la digitalisation du processus de sélection comporte plusieurs limites. En effet, les plateformes doivent procéder à la vérification coûteuse des données collectées. Actuellement, il est impossible d'automatiser complètement le processus de sélection car certaines informations ne sont pas disponibles sous format numérique dans différents pays (informations fiscales ou juridiques). Par ailleurs, la régulation sur la protection des données personnelles pourrait limiter l'usage des données issues des réseaux sociaux16.

Les plateformes peuvent aussi créer de la valeur en exploitant la « sagesse de la foule » et les liens sociaux17. Freedman et Jin (2011) montrent que les prêteurs obtiennent des rendements plus élevés en finançant des amis. Les prêts financés par des groupes d'investisseurs présentent des probabilités de remboursement plus élevées si une personne du groupe est connectée personnellement aux emprunteurs (Everett, 2015). Il existe des preuves que la qualité du score de crédit d'un ami ou l'existence d'un défaut pour une relation envoie un signal informatif sur la qualité de l'emprunteur (voir Lu et al., 2012 ; Lin et al., 2013). Si l'information issue des réseaux sociaux permet de sélectionner les emprunteurs, celle-ci peut aussi être falsifiée ou manipulée (Freedman et Jin, 2011).

Les plateformes peuvent extraire de l'information intangible (« soft »), même en l'absence de liens entre prêteurs et emprunteurs. Par exemple, la personnalité de l'emprunteur peut être révélée par des textes descriptifs rédigés par ce dernier sur le site de la plateforme. Des chercheurs ont tenté de vérifier si ces textes permettaient d'extraire des signaux sur la solvabilité de l'emprunteur. Ainsi Gao et Lin (2012) ont montré que les emprunteurs qui publient des textes simples ont des taux de défaut plus faibles que ceux qui produisent des textes complexes. Tout cela montre qu'il est possible, dans une certaine mesure, d'extraire des signaux sur la solvabilité de l'emprunteur à partir d'informations intangibles. En outre, les plateformes pourraient contribuer à rendre tangibles (« hard ») des informations de nature « soft » par leurs analyses.

La « sagesse de la foule » comporte aussi des limites et peut conduire à de la discrimination. Ravina (2012) a mis en évidence l'existence d'un biais irrationnel des prêteurs en faveur de la beauté des emprunteurs lorsqu'une photo est disponible. Pope et Sydnor (2011) montrent aussi qu'il existe une discrimination statistique à l'encontre des minorités ethniques18. Quelques études comparent la sélection des prêts par « la foule » avec celle opérée par les investisseurs institutionnels dans leurs modèles de scoring. Iyer et al. (2005) montrent que « la foule » prévoit la probabilité de défaut avec une précision supérieure à 45 % en moyenne à celle du score FICO. Cependant, après amélioration du modèle de scoring, le pouvoir prédictif des choix effectués par la « foule » n'atteint plus que 87 % de celui d'un économètre observant des informations standard. En comparant le rendement net, Mohammadi et Shafi (2016) trouvent que les investisseurs institutionnels sont meilleurs que « la foule » pour sélectionner les prêts.

Vers une meilleure gestion des risques et des asymétries d'information ?

Étant donné que les prêteurs subissent les pertes, on peut supposer qu'ils sont incités à collecter de l'information sur les emprunteurs (Morse, 2015). Cependant, si les prêteurs souhaitent réduire leurs coûts de sélection, ils peuvent déléguer cette tâche à la plateforme, ce qui génère des problèmes de sélection adverse et d'aléa moral19.

Une première solution pour la plateforme consiste à investir dans les prêts qu'elle émet. Leland et Pyle (1977) ont montré qu'un intermédiaire financier peut signaler de façon crédible la qualité de l'information dont il dispose en investissant une part de sa richesse dans l'actif sur lequel il a produit de l'information. La crise financière a montré que les modèles d'affaire dans lesquels les intermédiaires financiers ne subissaient plus les risques liés au processus de sélection généraient d'importants problèmes d'aléa moral (voir Keys et al., 2010, pour la titrisation). Les modèles d'affaire utilisés par les plateformes qui n'investissent pas dans leurs prêts pourraient présenter des problèmes d'agence similaires. Cependant de nombreuses plateformes ont adopté des modèles hybrides, investissant au moins une partie de leurs fonds propres dans leur portefeuille de prêts pour signaler la qualité de leurs projets (Lendix).

Une seconde solution consiste à construire des contrats réduisant les coûts de surveillance des investisseurs. Diamond (1984) montre que l'existence des banques offre une solution au problème du contrôle des emprunteurs. En cas de surveillance directe, chaque prêteur surveille ses emprunteurs, ce qui entraîne une duplication des coûts, puisque plusieurs prêteurs participent potentiellement au même projet. Une solution pour les prêteurs consiste à déléguer le contrôle des emprunteurs à la banque et à auditer cette dernière seulement en cas de faillite. Le contrat de dépôt est efficace à condition que le coût d'audit de l'intermédiaire soit plus faible que les coûts d'une surveillance directe, ce qui se produit lorsque les projets sont suffisamment diversifiés.

Les plateformes ne s'engagent pas à rembourser de façon fixe les investisseurs, comme dans le contrat de dépôt du modèle de Diamond (1984). Étant donné que les prêteurs absorbent les pertes en cas de défaut, ils devraient réaliser un audit coûteux de la plateforme à chaque fois que leur mise n'est pas remboursée, ce qui augmente les coûts de surveillance. Les prêteurs pourraient aussi réaliser un audit seulement lorsque leur rendement tombe sous un certain seuil prédéfini. Dans ce cas, les coûts de surveillance diminueraient avec la volatilité des rendements. Un exemple de ce modèle serait Ratesetter au Royaume-Uni qui propose un rendement indicatif et un fond de provisionnement, comme cela a été expliqué dans la section intitulée « Les stratégies pour gérer le risque de crédit » (supra).

La structure des prix pratiqués par les plateformes influence aussi leurs incitations à sélectionner les emprunteurs et à gérer les risques. En particulier, une rémunération liée au volume de prêts accordés augmente les prises de risque des intermédiaires financiers (Berg et al., 2013). Plus le profit des plateformes dépend de la performance des prêts (via la commission pour frais de services payée pendant le remboursement) et non du volume (via la commission à l'origination payée au moment de l'octroi du crédit), plus la plateforme est incitée à agir dans l'intérêt des prêteurs.

Vers une réduction du rationnement du crédit ?

Les plateformes de crowdlending semblent avoir comblé le manque de financement bancaire à la suite de la crise financière. Havrylchyk et al. (2016) montrent à partir de données américaines que les plateformes de crowdlending aux particuliers se sont plus développées dans les comtés pour lesquels le taux de pénétration des agences bancaires était plus faible et les banques plus endettées. Blaseg et Koetter (2015) montrent que l'instabilité bancaire en Allemagne a poussé les entreprises à utiliser les plateformes de financement par actions comme source de financement externe. Des enquêtes au Royaume-Uni et aux États-Unis révèlent que la finance en ligne est utilisée par les entreprises plus petites, plus jeunes, moins profitables et moins capables de fournir des garanties (Pierrakis et Collins, 2013 ; Wiersch et al., 2016).

Plateformes et stabilité financière

Lors de retraits massifs de dépôts, il est important de distinguer les banques fondamentalement insolvables des banques connaissant des problèmes de liquidité temporaires liés à de mauvaises anticipations des déposants. L'assurance des dépôts permet d'éviter que les déposants se coordonnent sur un équilibre inefficace qui conduirait à la faillite d'une banque solvable. La théorie de l'intermédiation financière fournit deux autres solutions pour éviter les paniques autoréalisatrices : la convertibilité limitée des dépôts et le financement des banques par fonds propres (Freixas et Rochet, 2008). Lorsque la convertibilité limitée des dépôts est mise en place, la banque doit rembourser un nombre limité de déposants, ce qui permet aux déposants de se coordonner sur un équilibre sans panique bancaire. Avec les marchés secondaires, les plateformes peuvent utiliser un mécanisme similaire pour fournir de la liquidité aux prêteurs sans être vulnérables à des paniques autoréalisatrices à la Diamond et Dybvig (1983). En effet, la seule décision rationnelle pour un prêteur qui ne fait pas l'expérience d'un choc de liquidité consiste à conserver son investissement dans la plateforme, puisque le rendement de son placement ne dépend pas des décisions des autres investisseurs. Étant donné que la revente sur la plateforme coûte le prix de la commission, le rendement du prêteur pourrait même diminuer en cas de revente.

Cependant une plateforme pourrait aussi faire faillite en raison de ses fondamentaux, comme, par exemple, l'usage d'un mauvais modèle d'évaluation du risque ou des coûts élevés. Si l'aversion au risque des investisseurs augmente, ces derniers pourraient être tentés de retirer leurs fonds des plateformes. Le rendement des placements effectués par les investisseurs n'est pas nécessairement affecté par la faillite d'une plateforme, puisqu'il ne dépend que du remboursement des emprunteurs. Plusieurs régulateurs ont exigé que les plateformes mettent en place des plans de continuation de leur activité, afin qu'un tiers puisse poursuivre leurs transactions en cas de faillite, permettant aux prêteurs d'être remboursés. Par ailleurs, la résolution d'une plateforme de crowdlending pourrait s'avérer être beaucoup plus simple que celle d'une banque, réduisant l'aléa moral lié au problème du « too big to fail ». En effet, les plateformes sont par nature constituées autour d'un mécanisme de bail-in, faisant porter le coût de la résolution sur les investisseurs.

Conclusion

Les plateformes de crowdlending jouent un rôle de courtier, permettant la rencontre de l'offre de fonds des prêteurs et de la demande de financement des emprunteurs. Le principal problème de cette nouvelle forme d'intermédiation financière concerne la résolution des problèmes de sélection adverse par de nouveaux modèles de scoring. Si les banques possèdent un avantage informationnel par rapport aux plateformes lié à leur gestion des comptes courants, les plateformes utilisent des nouvelles sources de données digitales et des processus de sélection automatisés. Contrairement aux banques, les plateformes ne réalisent pas de transformation de maturité et de risque. Cependant, elles construisent des stratégies pour réduire les risques subis par les investisseurs : les marchés secondaires, la diversification du risque avec les investissements automatisés et les fonds de provisionnement.

Les plateformes peuvent créer de la valeur en exploitant « la sagesse de la foule », en réduisant les coûts de l'intermédiation financière et en proposant un modèle d'intermédiation qui n'est pas vulnérable aux paniques autoréalisatrices. Cependant, étant donné que les prêteurs délèguent de plus en plus les tâches de sélection et de contrôle des emprunteurs aux plateformes, des problèmes d'aléa moral peuvent survenir. Les plateformes doivent démontrer qu'elles sont incitées à agir dans l'intérêt des prêteurs. Une régulation appropriée de ces intermédiaires peut favoriser leur développement tout en préservant la stabilité du système financier.