La politique monétaire a eu un rôle décisif pour amortir, dans les pays avancés, les effets des deux dernières crises mondiales, celles de 2007-2009 et de 2020. Elle a aussi permis de sauvegarder l'intégrité de la zone euro. C'est le fameux « quoi qu'il en coûte » (« whatever it takes ») de Mario Draghi. Cette puissance et cette efficacité de la politique monétaire sont reflétées en creux par le mantra des banquiers centraux au cours de la dernière décennie : « La politique monétaire ne peut pas tout. » Cette limitation doit protéger les banques centrales d'une attente excessive qui, en les éloignant de leur mandat, porterait atteinte à leur crédibilité. Mais elle ne doit pas les empêcher de participer à affronter les défis à venir : montée de l'endettement public, ralentissement de la croissance potentielle, changement climatique, montée des inégalités. Tous ces défis ont des conséquences sur la stabilité des prix et des interférences avec la politique monétaire.

Paradoxalement, cette puissance et cette efficacité des politiques monétaires qui est réputée provenir de leur grande crédibilité se sont accompagnées d'une décennie de difficultés apparentes à remplir pleinement leur mandat, avec une inflation trop basse, significativement inférieure à la cible. Il est cependant remarquable de constater que, sauf au Japon, les anticipations d'inflation sont restées relativement ancrées. Cette crédibilité constitue le principal actif des banques centrales dans la conjoncture actuelle de regain des tensions inflationnistes, en partie dues à des facteurs exogènes, et d'incertitudes sur la durée de ces tensions. C'est la principale différence avec la fin des années 1970, une période souvent évoquée comme point de comparaison pour éclairer la période actuelle.

La gestion de la reprise consécutive à la crise de la Covid est l'une des meilleures illustrations de l'environnement économique complexe et plus exigeant dans lequel les banques centrales doivent remplir leur mandat. Cette crise a créé simultanément un choc négatif sur l'offre et la demande dans tous les pays touchés avec des effets sectoriels très contrastés. Avec la reprise, le signe du choc de demande s'est inversé, avec des effets plus ou moins forts et variables entre secteurs du côté de l'offre causés par la réorganisation des chaînes de valeur mondiale. De plus les changements structurels induits par la crise de la Covid, comme le télétravail ou l'accélération de la digitalisation, pourraient avoir des conséquences positives sur le taux d'intérêt naturel, atténuant sa tendance à la baisse des dernières décennies1. Ce type de doubles chocs, exceptionnel en temps de paix, crée des défis nouveaux pour la politique monétaire. Ils pourraient malheureusement se reproduire, par exemple si rien n'est fait contre le dérèglement climatique.

Dans le contexte actuel, notre premier défi est celui de la sortie progressive des mesures exceptionnelles. Pour autant, il faudra que soit traitée la question de la dette publique et, au-delà de la crise de la Covid, les banques centrales devront mieux prendre en compte les dimensions environnementale et sociale.

Quelle sortie progressive

des programmes exceptionnels ?

Dans une reprise entourée d'incertitudes, une chose est sûre : la sortie progressive des mesures exceptionnelles doit être guidée par une boussole unique, notre objectif d'inflation : la BCE (Banque centrale européenne) ajustera sa politique monétaire de façon aussi pragmatique que nécessaire pour atteindre une cible d'inflation de 2 % à moyen terme. L'inflation est à nouveau au cœur d'un intense débat : celui-ci est passé en quelques mois des questionnements sur la faiblesse structurelle d'une « inflation manquante » – durant plus d'une décennie – aux craintes d'un retour d'une inflation excessive et durable.

Du manque d'inflation au retour de l'inflation

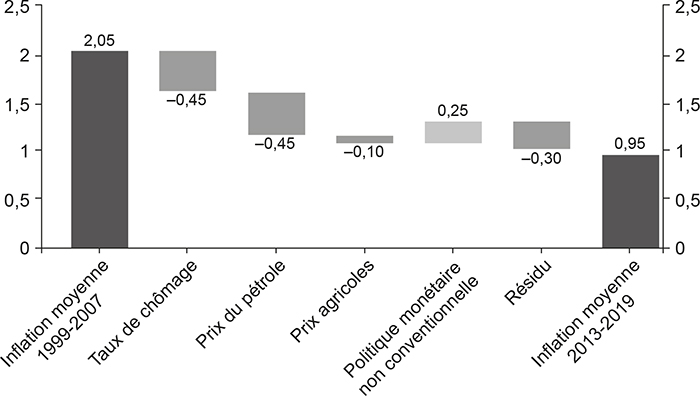

La BCE se doit d'abord de rendre compte de la trajectoire des années passées. Jusqu'en 2021, la « disparition de l'inflation » – en fait sa réduction sensible – a été un phénomène mondial. L'inflation en zone euro est ainsi passée d'une moyenne de 2,1 % sur la période 1999-2007 à une moyenne de 1,0 % sur la période 2013-2019. Aux États-Unis, l'inflation (mesurée par l'indice de prix des dépenses de consommation personnelle – indice PCE qui est la boussole de la Federal Reserve, Fed) a connu une baisse comparable de 0,8 point, passant de 2,2 % à 1,4 % entre les deux périodes.

D'après une analyse de la Banque de France (Diev et al., 2021), dans la zone euro, deux facteurs expliquent l'essentiel de l'écart entre le niveau d'inflation observé et notre objectif entre 2013 et 2019 : la faiblesse de la conjoncture et la baisse du prix de l'énergie. La Grande Récession et la crise de la dette souveraine ont en effet durablement affaibli la demande et l'emploi entre 2008 et 2012 et, par conséquent, les prix. À l'inverse des années 2002-2007 pendant lesquelles ce sont les prix de l'énergie qui ont expliqué que les banques centrales aient atteint leur cible de 2 %, le fort recul du prix du pétrole après 2014 a fait baisser à la fois directement la composante énergie des prix à la consommation, et indirectement les coûts de production des biens hors énergie et des services. La politique monétaire a permis de limiter ces effets désinflationnistes grâce à la mobilisation d'instruments non conventionnels, une fois que les taux ont atteint leur plancher effectif. Sans cette politique, l'inflation annuelle moyenne aurait été inférieure d'environ 0,3 point de pourcentage entre 2014 et 2019. Reste alors une part inexpliquée de la baisse de l'inflation, qui représente autour de 0,3 point de pourcentage en moyenne, et que l'on peut attribuer à des causes structurelles : mondialisation, numérisation, changement des négociations salariales, etc. (cf. graphique 1 infra).

Depuis le début de 2021, l'inflation en zone euro a connu une hausse sensible : de –0,3 % en décembre 2020 à 5 % en décembre 2021. La hausse marquée de l'inflation IPCH reflète en grande partie la remontée des prix du pétrole et du gaz depuis leurs faibles niveaux atteints en 2020. Elle traduit également un redressement progressif de l'inflation IPCH hors énergie et alimentation, passée de 0,2 % en décembre 2020 (exceptionnellement basse compte tenu de la réduction temporaire de la TVA en Allemagne) à 2,6 % en décembre 2021. Cette hausse de l'inflation est également liée à des goulets d'étranglement sectoriels, qui ne viennent pas d'une demande globalement excessive, mais d'une demande inégalement répartie, notamment entre secteurs, et repartie plus vite que l'offre. Les hausses de prix qui touchent principalement les matières premières et certains biens intermédiaires devraient s'estomper à mesure que l'offre et les stocks se normalisent par rapport à la demande. Autrement dit, notre scénario central n'est ni une surchauffe inflationniste, ni la stagflation.

Décomposition de la baisse de l'inflation moyenne en zone euro entre 1999-2007 et 2013-2019

(IPCH, glissement annuel en %)

Note : les valeurs sont arrondies à 0,05.

Source : Banque de France (Bulletin no 234/7).

Après la bosse d'inflation de 2021 qui se prolongerait en 2022, le taux d'inflation de la zone euro reviendrait en 2023 et 2024 autour de 2 %. La baisse marquée du chômage sur tout l'horizon de prévision et le retour graduel de l'économie à la pleine utilisation des capacités de production permettraient de retrouver un rythme d'évolution des salaires et des prix hors énergie et alimentation proche de celui de la période 2002-2007 notamment dans les services. En France, la dynamique de l'inflation retrouverait, sur le même horizon de prévision, un rythme proche de 2 %, contre environ +0,7 % par an sur la période 2013-2020 (Andaloussi et al., 2021).

Ce n'est donc pas un retour au statu quo ante Covid : les déterminants de la dynamique de l'inflation seraient plus proches de ceux d'avant-2008 que de la période 2013-2019. Entre 2013 et 2019, c'est surtout la composante des services qui était faible, avec un glissement annuel moyen de 1,2 %, deux fois plus faible que sa moyenne de 2,7 % entre 2002 et 2007. En 2023-2024, les hausses des prix des services privés continueraient de devenir plus dynamiques et soutiendraient ainsi l'inflation hors énergie et alimentation, comme en 2002-2007. Cette progression, soutenue par celle de salaires poussés à la hausse par un taux de chômage durablement bas en perspective historique et tenant compte des difficultés de recrutement, est bâtie sur des anticipations de long terme ancrées par la crédibilité de la politique monétaire. Dans ce scénario, les hausses de salaires seraient du même ordre que les gains de productivité du travail avec des anticipations d'inflation de moyen terme ancrées à 2 %. En ligne avec les régularités historiques depuis le début des années 2000, ces hausses de salaires conduiraient à des gains assez robustes de pouvoir d'achat des ménages, à plus de 1 % en moyenne sur les deux années, et parallèlement à un taux de marge des entreprises qui demeurerait à un niveau proche de celui qui avait prévalu avant la crise de la Covid.

Inflation et politique monétaire

La perspective d'un retour à un taux d'inflation à moyen terme cohérent avec la cible d'inflation de l'Eurosystème guide notre politique monétaire. Elle s'appuie sur les conclusions de la Revue stratégique de la politique monétaire publiées en juillet 2021 qui clarifient notre cible d'inflation de 2 %. Les décisions publiées le 8 juillet en ont renforcé trois caractéristiques, liées entre elles. Notre objectif d'inflation est désormais :

-

plus simple : la définition antérieure mentionnait un objectif « proche de, mais inférieur à 2 % (BCE, 2003) ». Comme la plupart des autres banques centrales (États-Unis, Japon, Royaume-Uni), la BCE vise désormais 2 % d'inflation ;

-

symétrique : notre objectif constitue une cible et non un plafond. L'Eurosystème peut désormais accepter une inflation modérément et temporairement supérieure à 2 %, sans réagir nécessairement dans sa politique monétaire ;

-

de moyen terme : nous continuons à évaluer les résultats en matière d'inflation sur une période suffisamment longue, au-delà des variations à court terme de l'inflation.

La constatation en 2021 que la pandémie n'avait plus d'impact discernable à la baisse sur l'inflation – après un impact négatif marqué pendant presque un an – a conduit à annoncer la fin des achats nets au titre du programme d'achat d'urgence pandémique PEPP à la fin de mars 2022 ainsi que la fin, en juin 2022, du dispositif de taux bonifié sur les TLTRO-III. Par ailleurs, la reprise vigoureuse à court terme et le profil de l'inflation attendue d'ici à 2024 ont mené l'Eurosystème à décider de réduire le rythme des programmes d'achats.

Les incertitudes sur l'activité et l'inflation à moyen terme restent cependant fortes, en lien avec la poursuite des vagues épidémiques, des goulets d'étranglement et de la réorganisation des chaînes de valeurs. Elles requièrent donc de la part du Conseil des gouverneurs une grande attention aux données et une forte « optionalité » sur le rythme de normalisation graduelle de notre politique monétaire. Quel que soit le scénario d'inflation, la BCE fera ce qu'il faut pour ramener l'inflation autour de notre cible de 2 % et pour maintenir l'ancrage des anticipations d'inflation à ce niveau.

Politique monétaire non conventionnelle et baisse des taux naturels

Le quatuor d'instruments non conventionnels2 a été mis en place bien avant la crise de la Covid pour contrer l'existence du « plancher effectif » à la baisse des taux d'intérêt (effective lower bound – ELB). Or cette circonstance est d'autant plus probable et donc courante quand le taux d'intérêt naturel est bas. Le taux d'intérêt naturel est difficile à mesurer empiriquement, mais il peut s'approximer par l'étude des évolutions des taux réels.

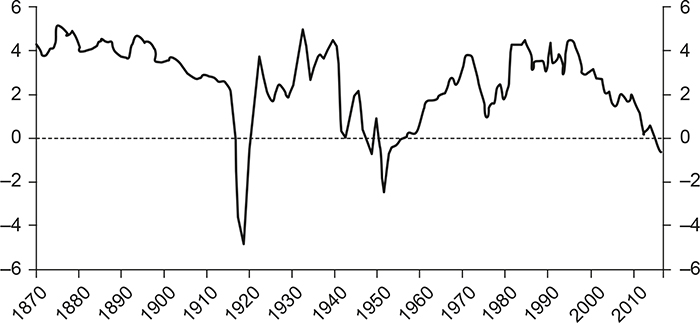

La baisse des taux d'intérêt réels, depuis plus de trois décennies, est historique en temps de paix par sa durée et son amplitude. Le graphique 2 représente l'évolution des taux d'intérêt réels mondiaux à long terme entre 1870 et 20163. Ce graphique montre que hormis les creux survenus consécutivement aux deux guerres mondiales, le taux d'intérêt réel mondial a oscillé entre 2 % et 4 % avant de décliner continûment de 5 % au milieu des années 1980 jusqu'aux territoires négatifs de la décennie 2010. Aujourd'hui, les taux réels en zone euro ou aux États-Unis, mesurés, par exemple, par les taux OIS, sont compris entre –1,5 % et –2 % pour une maturité de dix ans ou entre –3 % et –4 % à un an4, soit un niveau historiquement bas depuis la Seconde Guerre mondiale. Le niveau actuel des taux réels est donc tout à fait atypique.

Taux d'intérêt réels à long terme mondiaux, 1870-2016

(en %)

Note : taux d'intérêt réel médians calculés par des économistes de la Banque des règlements internationaux (BRI) à partir d'un large ensemble de pays avancés. Les taux réels ont été déflatés avec les indices de prix à la consommation nationaux par ces économistes.

Source : Borio et al. (2017).

Deux types de facteurs expliquent le niveau des taux d'intérêt naturels : ceux qui affectent la croissance tendancielle des économies, et ceux qui influencent l'offre d'épargne et la demande d'investissement5.

Dans les pays avancés, le vieillissement de la population active et le ralentissement de la productivité globale des facteurs de production (PGF) ont entraîné un ralentissement du taux de croissance tendancielle du PIB (Holston et al., 2017). Le vieillissement de la population a pour conséquence une diminution de l'offre de travail et a des effets négatifs sur le dynamisme économique, l'innovation et la productivité. Depuis la fin des années 1970, la PGF en zone euro et au Japon a perdu en moyenne 1 point de croissance par décennie et depuis le milieu des années 2000, elle stagne à un niveau proche de zéro dans la plupart des pays de l'OCDE (Bergeaud et al., 2016).

L'autre cause de la baisse du taux naturel vient d'une offre accrue d'épargne et d'une moindre demande d'investissement. La moindre demande d'investissement en capital physique s'explique notamment par l'essor de l'économie immatérielle (Haskel et al., 2017). L'excès d'épargne mondiale est alimenté à la fois par différents facteurs structurels comme le vieillissement et la hausse des inégalités dans les pays avancés, ainsi que par des facteurs propres aux fonctionnements des marchés des capitaux :

-

ainsi l'accumulation des réserves de change dans les pays émergents pour des raisons de précaution à la suite de la crise asiatique de 1997 a renforcé la demande pour des actifs sûrs, tout comme le durcissement des réglementations prudentielles dans le secteur financier qui s'est accéléré après la crise financière de 2007-2008 (Gorton et al., 2012). Par ailleurs, les changements dans la perception du risque entourant les perspectives mondiales de croissance ont également réduit le taux d'intérêt sans risque relativement au taux de rentabilité du capital (Marx et al., 2021) ;

-

l'allongement de l'espérance de vie donne lieu à des phénomènes d'anticipation amplifiés par le vieillissement : la population en âge de travailler s'attend à « vieillir plus longtemps » et choisit donc d'épargner une part plus importante de son revenu afin de financer sa retraite sur un horizon de temps plus long (Carvalho et al., 2016). Une hausse des inégalités entraîne aussi une hausse de l'offre d'épargne, les personnes à hauts revenus ayant un taux d'épargne plus élevé que celles à faibles revenus (Mian et al., 2021).

Le poids relatif de chacun de ces facteurs est discuté par de nombreux travaux universitaires. Se référant à un ensemble de travaux empiriques, Brand et al. (2018) estiment que la productivité joue un rôle secondaire dans la baisse des taux d'intérêt naturels. Les travaux de Rachel et Smith (2017) suggèrent que les facteurs liés à l'excès d'épargne mondiale expliquent les trois quarts de la baisse du taux naturel (Rachel et Smith, 2017). Cependant, ceux de Holston et al. (2017) indiquent que la baisse des taux d'intérêt naturels des pays avancés résulte principalement du ralentissement du taux de croissance tendanciel du PIB, qui est lui-même la conséquence de la moindre augmentation de l'offre de travail et de la productivité globale des facteurs.

À moyen terme, le niveau du taux d'intérêt naturel pourrait être influencé par deux types de facteurs. D'une part, d'après Goodhart et Pradhan (2020), le vieillissement de la population mondiale et les tendances à la dé-mondialisation pourraient causer un changement du régime d'inflation par rapport à la décennie 2010 (Goodhart et Pradhan, 2020). D'autre part, les changements structurels induits par la crise de la Covid portent potentiellement en germe les ingrédients d'une accélération de la productivité, notamment à travers la digitalisation accrue des économies. Combinée à un élargissement de l'offre de travail et à une utilisation plus efficace des ressources, cette accélération de la productivité pourrait avoir un effet positif sur le taux naturel, laissant entrevoir un accroissement significatif de l'efficacité de la politique monétaire conventionnelle. Par ailleurs, la lutte contre le dérèglement climatique devrait entraîner un surcroît d'investissement pour respecter les objectifs fixés par les Accords de Paris, contribuant à augmenter le taux naturel.

L'examen des données permettra de confirmer quand les différentes voies d'augmentation du taux naturel seront activées dans nos économies. Le scénario central est celui où la dynamique prévue des prix hors énergie et alimentation à l'horizon 2024 laisse augurer la possibilité d'une normalisation progressive de la politique monétaire. Celle-ci permettrait de limiter les effets de bords, potentiellement distorsifs, créés par les instruments non conventionnels, notamment sur la stabilité financière (cf. infra). Les incertitudes sur ce scénario, notamment les contraintes d'offre, suggèrent toutefois de conserver l'ensemble de la boîte à outils pour être capable d'une grande flexibilité et d'une forte réactivité.

Des défis plus structurels : au-delà de la dette publique, comment mieux intégrer les deux dimensions environnementale et sociale ?

L'Europe comme le reste du monde fait face à trois défis : l'endettement croissant des États, le changement climatique et les inégalités. Si ces trois défis ont chacun un lien avec la crise de la Covid, ils lui préexistaient et ne disparaîtront pas avec la fin de la pandémie. Aucun n'est en lien direct avec le mandat confié aux banques centrales. Mais chacun rend l'environnement économique, dans lequel les banques centrales agissent, plus exigeant pour la politique monétaire. Ils sont donc un sujet d'attention pour les banques centrales. Leur impact direct, en l'absence de toute politique pour contrer les tendances actuelles, contribue à baisser le taux d'intérêt naturel. En revanche, les politiques qui viseraient à répondre à ces trois défis auraient un impact à la hausse sur le taux naturel, augmentant ainsi l'efficacité des instruments conventionnels de politique monétaire. Par ailleurs, en contribuant à une augmentation des risques financiers, le changement climatique et l'endettement sont des facteurs d'instabilité financière accrue. Dans cette partie, nous discutons du rôle potentiel que pourraient jouer les banques centrales, dans les limites de leur mandat.

La nécessité d'une consolidation de la dette publique française

En France comme dans le reste de la zone euro, les ratios de dette publique ont fortement augmenté avec les mesures budgétaires extraordinaires – et totalement justifiées – de soutien à l'activité pendant la crise de la Covid6. Tous les pays avancés ont connu un choc d'une ampleur relativement similaire supérieure à 10 points de PIB sur leurs ratios de dette publique, conduisant à des niveaux d'endettement historiquement élevés pour les cinquante dernières années.

On ne peut pas malheureusement s'attendre à une réduction spontanée du ratio d'endettement public de la France au cours de la décennie en cours. Avec une croissance potentielle du PIB de 1,1 % par an environ – hypothèse prudente – et un taux de croissance des dépenses publiques en termes réels de 1,1 % environ, ce qui serait proche de la tendance sur les dix dernières années, le niveau de l'endettement public resterait au-dessus de son niveau pré-Covid sur la prochaine décennie. Ce serait une stratégie risquée étant donné la possibilité de nouvelles crises économiques ou financières.

Dans ce contexte, une stratégie de désendettement crédible doit combiner trois leviers, dont aucun pris séparément ne suffit :

-

nous avons d'abord besoin de temps : commencer à réduire notre ratio d'endettement dès la sortie économique de la crise de la Covid, et adopter une stratégie de moyen/long terme. Sur dix ans, le ratio de dette devrait redescendre nettement sous 100 %, qui est son niveau de pré-Covid ;

-

la croissance ensuite constitue un déterminant clé du financement de la dette : elle est nécessaire, mais ne suffira pas, et elle ne peut être stimulée sur le long terme que par des réformes structurelles, trop longtemps repoussées ;

-

le troisième levier est une meilleure efficacité et maîtrise de nos dépenses publiques, les plus élevées d'Europe et même de tous les pays développés.

Cette maîtrise des dépenses est nécessaire pour réduire l'endettement. En effet, une croissance des dépenses réelles ramenée à +0,5 % par an (au lieu de +1,1 %) réduirait la dette à environ 100 % du PIB, et le niveau d'endettement de la France commencerait à baisser en 2026. La cible qui sera fixée relève du débat démocratique, et non des banques centrales. Mais son respect, ensuite, sera clé. Une règle de dépenses serait compatible avec le financement des dépenses publiques qui ont un effet sur la croissance à long terme, et notamment l'éducation, la formation, la recherche ainsi que la santé et la transition énergétique. La consolidation des dépenses doit également s'accompagner d'une amélioration de leur efficacité économique et sociale.

L'engagement des banques centrales en faveur de la lutte

contre le changement climatique

L'engagement des banques centrales en faveur de la cause climatique peut apparaître aujourd'hui comme une évidence. Mais il n'était pas acquis il y a encore cinq ans, lors du lancement du Réseau des banques centrales et des superviseurs pour le verdissement du système financier (Network of Central Banks and Supervisors for Greening the Financial System – NGFS) et peu de sujets ont été marqués par un changement aussi rapide et profond des esprits, et de l'action. Il constitue l'une des novations introduites par la revue stratégique de la politique monétaire de l'Eurosystème. Mais, pour être crédible et légitime, cet engagement doit être conduit en cohérence avec notre mandat.

La prise en compte du changement climatique ne relève ni d'un abus de notre mission, ni d'une simple conviction militante ou d'une mode éphémère. C'est un impératif : le changement climatique est déjà facteur de risques financiers, et affecte notre capacité à atteindre la stabilité des prix, notre objectif principal. Les chocs dus au changement climatique, risques physiques et risques de transition, peuvent provoquer à la fois des tensions à la hausse sur les prix et un ralentissement de l'activité7. Les changements macroéconomiques induisant un effet négatif sur la productivité, ils portent en germe un ralentissement des investissements, baissant ainsi le taux d'intérêt naturel (Kahn, 2019).

Les banques centrales ne peuvent pas tout faire : rien ne remplacera un prix du carbone approprié et donc une taxe carbone8. Mais nous pouvons faire beaucoup. Notamment en étant responsable sur notre politique d'investissement.

Reste le verdissement de la politique monétaire elle-même : c'est notre prochaine « frontière ». La politique monétaire accommodante de l'Eurosystème favorise déjà le financement de la transition climatique, grâce à des taux d'intérêt bas et des liquidités abondantes. Le verdissement de l'action de la banque centrale n'est donc pas une question d'assouplissement additionnel de la politique monétaire mais de recalibrage de ses outils. La revue stratégique s'engage sur trois priorités :

-

il faut accroître notre compréhension et notre modélisation des effets du changement climatique non seulement sur les prix et la stabilité financière, mais aussi sur la croissance, et en allant jusqu'à des horizons beaucoup plus lointains qu'habituellement. De nombreux progrès ont déjà été réalisés, notamment sur l'élaboration de scénarios climatiques et économiques. Mais reste un gros travail méthodologique, notamment pour approfondir l'impact du secteur énergétique sur les dynamiques économiques. De ce point de vue, la Banque de France et l'ACPR (Autorité de contrôle prudentiel et de résolution) ont, pour la première fois en 2021, testé la résistance des institutions financières françaises à des scénarios climatiques à horizon 2050 (ACPR, 2021) ;

-

notre ambition climatique implique davantage de transparence pour toutes nos contreparties non seulement financières, mais aussi entreprises, pour le collatéral comme pour les programmes d'achats de titres. L'Eurosystème devra exiger des émetteurs qu'ils publient leurs expositions au risque climatique selon une métrique à harmoniser. La standardisation des données et le projet de directive européenne relative à la publication d'informations en matière de durabilité par les entreprises (Corporate Sustainability Reporting Directive) sont donc une priorité du moment ;

-

enfin et surtout, il nous faudra via nos opérations de politique monétaire décarboner progressivement le bilan de l'Eurosystème et réduire concrètement notre risque climatique. L'Eurosystème va adapter la valorisation de tous ses actifs qu'ils soient détenus au bilan de la banque centrale (les achats) ou pris en garantie (le collatéral) (Villeroy de Galhau, 2021). Une appréciation de leurs engagements de décarbonation, dynamique dans le temps et par rapport au secteur, est plus incitative que la logique d'exclusion ; elle éviterait de pénaliser l'ensemble des émetteurs appartenant à des secteurs intensifs en carbone.

L'action des banques centrales pour l'emploi et face aux inégalités

La montée des inégalités est devenue un enjeu économique et social majeur9. Sur le plan économique, les institutions internationales, l'OCDE et le FMI (Fonds monétaire international) notamment, font le constat clair que des inégalités excessives réduisent le potentiel de croissance de long terme des économies. C'est dans ce contexte que la BRI10 et plusieurs autres institutions étudient les effets redistributifs de la politique monétaire11.

Si une montée des inégalités « primaires » – avant redistribution – a eu lieu dans tous les pays développés depuis les années 1980, les systèmes sociaux de nombreux pays européens ont permis d'atténuer fortement les inégalités de revenus (Dossche et al., 2021). En France par exemple, les inégalités de revenus sont restées stables une fois prise en compte la redistribution. Sur le long terme, la crise sanitaire pourrait toutefois avoir des conséquences négatives pour les jeunes et les moins qualifiés. En particulier, les inégalités en matière d'éducation ont été largement exacerbées : les enfants issus des milieux les plus défavorisés sont ceux pour qui l'impact négatif de la pandémie sur l'acquisition de connaissances aura été le plus fort (Stantcheva, 2021).

La politique budgétaire et fiscale doit rester le principal outil pour lutter contre les inégalités car elle est, par nature, plus ciblée que la politique monétaire et est plus légitime politiquement au regard des enjeux de la redistribution. Cela est particulièrement vrai en Europe, grâce à notre modèle social. En particulier, face au risque de creusement des inégalités liées au niveau d'éducation, tant pour les jeunes que pour les travailleurs peu qualifiés, l'apprentissage et la formation professionnelle constituent un outil essentiel.

Pour autant, la politique monétaire peut et doit prendre en compte ces enjeux dans le cadre de son mandat. D'abord, sur le long terme, la stabilité des prix est une condition nécessaire au plein-emploi. Ensuite, grâce à son objectif d'inflation défini sur le moyen terme, l'Eurosystème a une certaine flexibilité pour éviter en cas de choc des fluctuations excessives indésirables de l'emploi et des variables financières.

Sur les effets, en poursuivant son mandat de stabilité des prix, la banque centrale contribue dans la durée à réduire les inégalités de revenus (Carstens, 2021). La baisse continue, sur le long terme, de l'inflation depuis les années 1980 a mieux préservé le pouvoir d'achat des plus pauvres. La question est régulièrement posée avec la politique monétaire accommodante, menée depuis la crise de 2007. Cette politique a contribué à réduire les inégalités de revenus principalement via l'accroissement de l'emploi (Lenza et Slacalek, 2018). De 2013 à 2019, la zone euro a créé plus de onze millions d'emplois dont trois millions proviennent des effets de la politique monétaire12. Par ailleurs, en période de récession, comme celle de la crise de la Covid, la politique monétaire a évité de nombreuses destructions d'emplois. Inversement, la baisse de rémunération de l'épargne a davantage touché les plus favorisés. Pour la zone euro dans sa globalité, les effets importants de la politique monétaire sur l'emploi et le revenu du travail entraînent une réduction globale des inégalités de revenus13.

Pour ce qui est du patrimoine, les effets sont plus complexes à analyser. Incontestablement, la baisse des taux d'intérêt est l'un des facteurs de la hausse des prix des actifs immobiliers et des actions, ce qui a accru les inégalités. Toutefois, cette augmentation des prix immobiliers profite à l'ensemble des propriétaires de leurs logements, qui représentent plus de la moitié des ménages de la zone euro (Garbinti et Savignac, 2018).

L'interrogation sur les inégalités de patrimoine rejoint un autre débat sur les risques de survalorisation des actifs financiers et immobiliers : les politiques monétaires très accommodantes, les liquidités abondantes, favoriseraient des « bulles » pouvant elles-mêmes générer de futures crises financières. L'Eurosystème évalue déjà précisément deux fois par an les cycles financiers et les vulnérabilités sur les marchés (ou dans les institutions financières) à travers la Revue de stabilité financière de la BCE (2021) et l'Évaluation des risques du système financier français de la Banque de France (Banque de France, 2021a). La BCE va désormais mieux intégrer les enjeux de stabilité financière en remplaçant son « pilier monétaire » traditionnel par une analyse monétaire et financière. Cette analyse pourra inclure des indicateurs relatifs à l'endettement des entreprises ou des ménages, ou bien encore aux prix des actions et de l'immobilier. Cela favorisera la proportionnalité de nos mesures, un suivi plus approfondi des mécanismes de transmission de la politique monétaire, et une meilleure couverture des risques financiers.