Depuis les années 1970, le Système monétaire international (SMI) utilise le dollar comme monnaie de réserve principale, et est basé sur les relations entre les États-Unis et une autre région du Monde qui finance les États-Unis en utilisant son excédent d'épargne pour acheter des actifs financiers en dollars. Cette région du Monde a d'abord été les pays exportateurs de pétrole, puis la Chine ; c'est maintenant l'Europe et les pays émergents autres que la Chine et les exportateurs de pétrole.

Cette organisation est évidemment très favorable aux États-Unis (c'est le « privilège exorbitant des États-Unis »), puisqu'ils peuvent consommer et investir en utilisant l'épargne du reste du Monde (ce qui se voit encore très clairement aujourd'hui). Mais l'évolution de cette organisation pose de nombreuses questions importantes :

va-t-il y avoir « malédiction de Triffin » ? Les États-Unis vont-ils surexploiter leur position de monnaie de réserve dominante, accroître exagérément leur dette publique et leur dette extérieure, et ainsi dégrader la qualité du dollar, au point qu'il perde son statut de monnaie de réserve dominante ?

si la solidité perçue du dollar se dégrade, y a-t-il un substitut crédible au dollar comme monnaie de réserve dominante (l'euro, le Renminbi – RMB –, les cryptomonnaies privées) ? Les politiques monétaires ultra-expansionnistes des pays peuvent-elles avoir un effet sur le choix de la monnaie de réserve ?

le SMI est donc traditionnellement basé sur le rôle des États-Unis comme « banquier du Monde » : le reste du Monde achète de la dette publique des États-Unis ; avec ces ressources les États-Unis financent leurs déficits, mais aussi réinvestissent dans le reste du Monde en actions, en capital des entreprises. Mais cette organisation évolue aujourd'hui vers une configuration où les flux de capitaux vers les États-Unis sont de plus en plus des flux de capitaux en actions attirés par les entreprises américaines : le SMI se « privatise » et les États-Unis ont un rôle réduit d'intermédiaire ;

la zone euro et les pays émergents (hors Chine et hors exportateurs de pétrole) financent aujourd'hui les États-Unis. Cette organisation est très défavorable à ces deux régions, dont l'épargne est prêtée aux États-Unis au lieu de financer leurs investissements et leur croissance. Il est illogique que les flux de capitaux internationaux aillent vers le pays le plus riche, les États-Unis ;

les pays émergents sont dans une situation très défavorable : sorties de capitaux, et aussi très grande variabilité des flux de capitaux qui conduit à celle de leurs taux de change et de leur économie. Cela ramène au Triangle de Mundell et au choix des taux de change flexibles, de la libre circulation des capitaux et des politiques monétaires qui ont des objectifs seulement internes. Ce choix conduit à une variabilité excessive (des capitaux, des taux de change), d'où le retour de l'idée que certains contrôles des capitaux peuvent être utiles ;

la dernière question est celle du rôle de la politique monétaire des États-Unis, qui dirige le cycle financier mondial, alors que la Federal Reserve (Fed) ne tient pas compte des effets sur les autres pays de ses décisions.

Au total, quelle est la perspective la plus probable pour le SMI ?

que le dollar reste la monnaie de réserve dominante, en l'absence d'un substitut crédible au dollar, que les politiques monétaires aient toujours des effets domestiques ;

mais que le financement extérieur des États-Unis devienne plus difficile, avec la hausse de l'endettement extérieur des États-Unis, avec l'utilisation par l'Europe de son épargne, avec peut-être dans le futur des contrôles des capitaux dans les pays émergents, avec une volonté de diriger l'épargne du Monde vers les pays les plus pauvres ;

que l'évolution vers un SMI « privé », avec un rôle croissant des flux de capitaux en actions, se poursuive.

L'état des lieux du SMI

Depuis la fin du Système de Bretton Woods, au début des années 1970, le SMI a des caractéristiques assez stables.

Le dollar est la monnaie de réserve centrale

Le graphique 1 montre ce poids du dollar.

Poids du dollar dans les réserves mondiales de change

(en %)

Sources : Refinitiv ; FMI (Fonds monétaire international) ; Natixis.

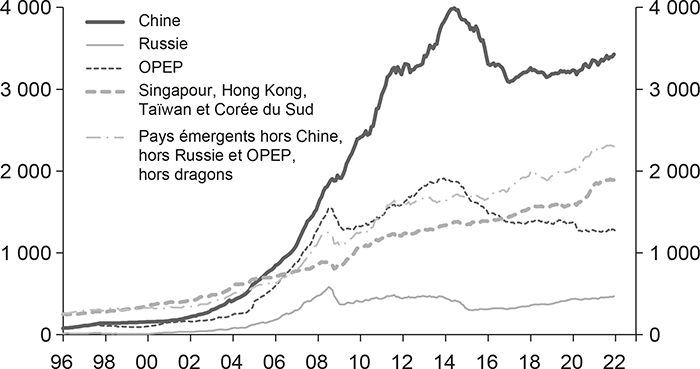

Le système est basé sur la relation entre les États-Unis et une ou plusieurs régions du Monde qui financent les États-Unis

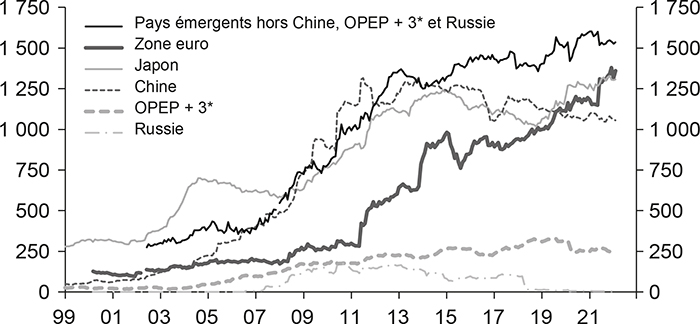

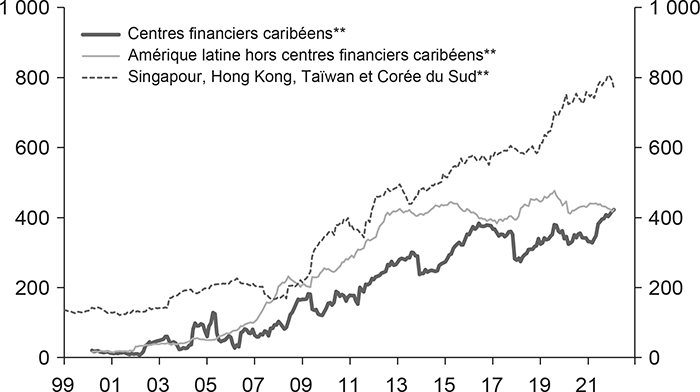

Une région du Monde a un excédent d'épargne et l'investit en actifs en dollars, traditionnellement essentiellement en titres du Trésor des États-Unis. Cette région a été d'abord, à partir des fortes hausses du prix du pétrole en 1974, les pays exportateurs de pétrole ; puis la Chine (des années 1990 à 2013) ; puis, depuis 2014, la zone euro et les pays émergents autres que la Chine et les exportateurs de pétrole (cf. graphique 2a infra). Les pays émergents autres que la Chine et les exportateurs de pétrole détenant les montants les plus élevés de Treasuries sont Hong Kong, Singapour, Taïwan, la Corée du Sud, les centres financiers caribéens et l'Amérique latine (cf. graphique 2b infra).

États-Unis : encours de Treasuries

(en Md$)

États-Unis : encours de Treasuries

(en Md$)

* Qatar, Bahrein et Oman.

** Pays compris dans les pays émergents hors Chine, OPEP, Oman, Bahrein, Qatar et Russie du graphique 2a.

Source des deux graphiques : Refinitiv ; TIC ; Natixis.

De la seconde moitié des années 1990 à 2013, la relation entre la Chine et les États-Unis a été baptisée « Bretton Woods II ».

Elle était supposée être favorable à la fois à la Chine et aux États-Unis : la Chine plaçait son excès d'épargne dans un actif sûr et liquide (la dette du Trésor des États-Unis) et pouvait exporter davantage vers les États-Unis (cf. graphique 3 infra) ; les États-Unis pouvaient consommer davantage en étant financés par la Chine.

États-Unis : importations depuis la Chine

(en % du PIB valeur)

Sources : Refinitiv ; Natixis.

Cette organisation du SMI est bien sûr favorable aux États-Unis

Ils ont pu financer un déficit extérieur structurel (c'est-à-dire un supplément de consommation et d'investissement) (cf. graphique 4 infra) en s'endettant sans difficulté et à un taux d'intérêt faible auprès du reste du Monde (aujourd'hui de l'Europe et des pays émergents autres que la Chine et les exportateurs de pétrole).

États-Unis : balance courante

(en % du PIB valeur)

Sources : Refinitiv ; BEA ; Natixis.

C'est ce que l'on a appelé le « privilège exorbitant des États-Unis ou du dollar » (Jacques Rueff repris par Valéry Giscard d'Estaing).

Cela se voit encore clairement aujourd'hui : c'est cette position des États-Unis qui leur permet de financer les déficits extérieurs que fait apparaître le plan de relance (cf. graphique 5).

États-Unis : balance commerciale

(en Md$/mois)

Sources : Refinitiv ; Census Bureau ; Natixis.

Mais comment va évoluer le SMI à partir de ce point de départ ? Pour répondre à cette question, nous devons répondre à six questions intermédiaires.

Six questions intermédiaires pour analyser l'évolution future du SMI

Question 1 : le dollar peut-il perdre son statut de monnaie de réserve dominante ?

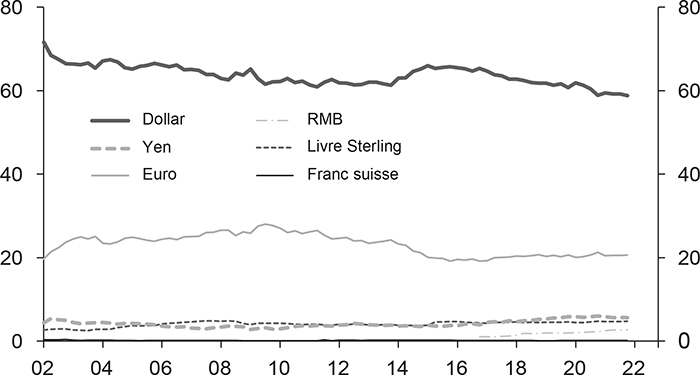

Il s'agit ici de la « malédiction de Triffin » ou du « paradoxe de Triffin ». Initialement, le dollar est une monnaie de réserve dominante (cf. graphique 6 infra).

Part des devises dans les réserves de change mondiales

(en %)

Sources : Refinitiv ; FMI ; Natixis.

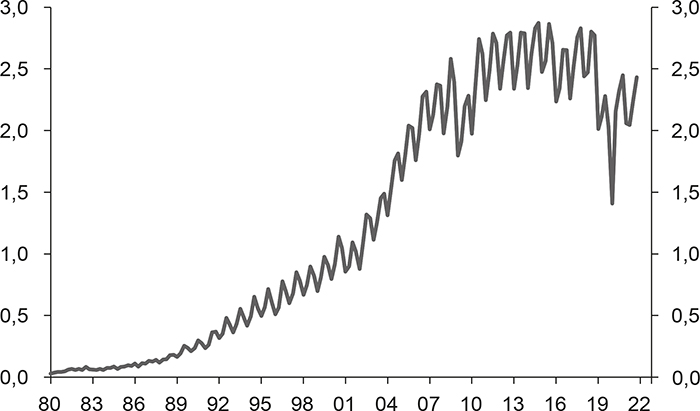

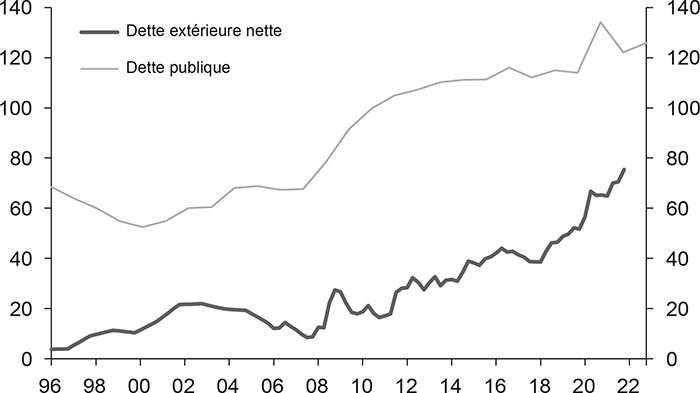

Cela permet, on l'a vu plus haut, aux États-Unis de financer sans difficulté auprès du reste du Monde une dette publique et une dette extérieure croissantes (cf. graphique 7 infra).

États-Unis : dette extérieure nette et dette publique

(en % du PIB valeur)

Sources : Refinitiv ; BEA ; Natixis.

Mais cette facilité conduit les États-Unis à surexploiter le rôle du dollar comme monnaie de réserve, à trop s'endetter, et l'excès d'endet tement des États-Unis conduit à une perte de la qualité perçue du dollar, et à long terme peut-être à la perte par le dollar du statut de monnaie de réserve dominante.

Question 2 : mais y a-t-il un substitut crédible au dollar comme monnaie de réserve dominante ?

Si la « malédiction de Triffin » apparaît et si la qualité perçue du dollar se dégrade fortement, alors le dollar peut-il être remplacé par une autre monnaie de réserve ? Y a-t-il un substitut crédible possible au dollar ?

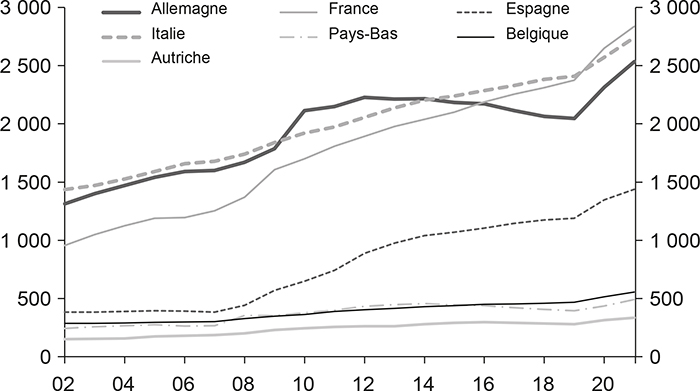

L'euro est pénalisé, tant qu'il n'y a pas un montant important d'Eurobonds, par la segmentation du marché des dettes souveraines, avec de nombreux États émetteurs, de ratings différents (cf. graphique 8).

Dette publique

(en Md$)

Sources : Refinitiv ; AMECO ; Natixis.

Le RMB chinois est pénalisé par les contrôles des capitaux en Chine, par le fait que la Chine a des excédents extérieurs et donc pas de dette extérieure (il est évidemment plus facile d'être monnaie de réserve détenue par les non-résidents quand on a une dette extérieure), par l'inquiétude sur l'évolution politique en Chine.

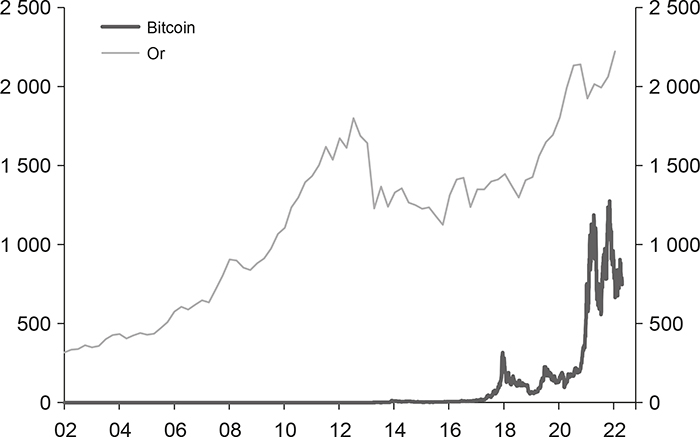

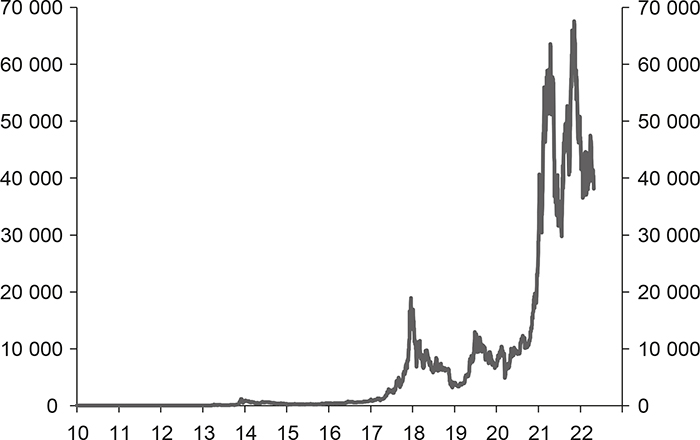

Les cryptomonnaies privées (pas publiques, qui sont des devises existantes) sont pénalisées par la faiblesse des encours (ce qui est le cas aussi pour l'or ; cf. graphique 9 infra) et par la variabilité extrêmement forte des prix (cf. graphique 10 infra).

Monde : encours d'or et de bitcoin

(en Md$)

Sources : Refinitiv ; Blockchain ; World Gold Forum ; Natixis.

Prix du bitcoin

(en dollar)

Sources : Refinitiv ; Natixis.

On ne voit donc pas aujourd'hui de substitut crédible au dollar comme monnaie de réserve dominante.

Question 3 : l'évolution du rôle des États-Unis comme banquier du Monde

L'organisation du SMI est donc basée sur les achats d'actifs émis aux États-Unis par le reste du Monde (la zone essentielle dans le reste du Monde changeant, on l'a vu, au cours du temps). Cela a conduit au rôle des États-Unis comme « banquier du Monde ». Il s'agit d'une organisation où :

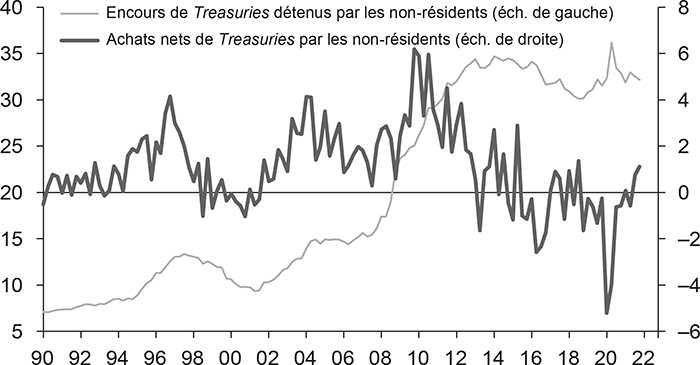

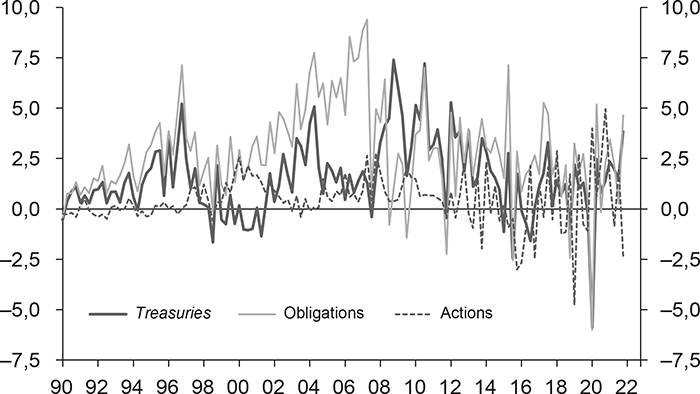

les États-Unis vendent surtout de la dette publique sans risque au reste du Monde (cf. graphique 11) ;

États-Unis : achats nets de Treasuries et encours de Treasuries détenus par le reste du Monde

(en % du PIB valeur)

Sources : Refinitiv ; Fed ; TIC ; Natixis.

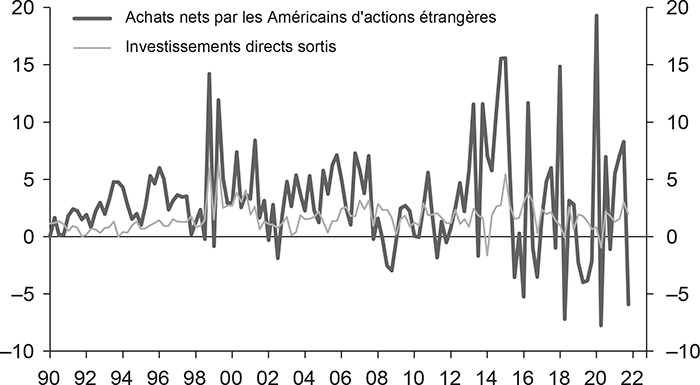

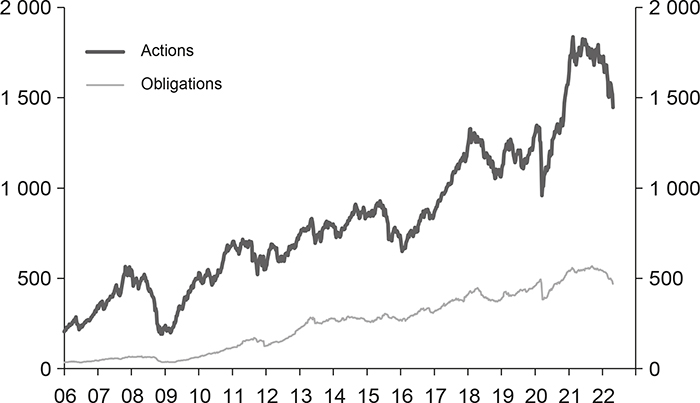

et ils utilisent cette épargne, d'une part, pour financer leur déficit extérieur (cf. supra graphiques 4 et 5) et, d'autre part, pour investir en actions et en capital des entreprises dans le reste du Monde (cf. graphique 12 infra).

États-Unis : achats nets par les résidents d'actions étrangères et investissements directs sortis

(en % du PIB valeur)

Sources : Refinitiv ; Fed ; Natixis.

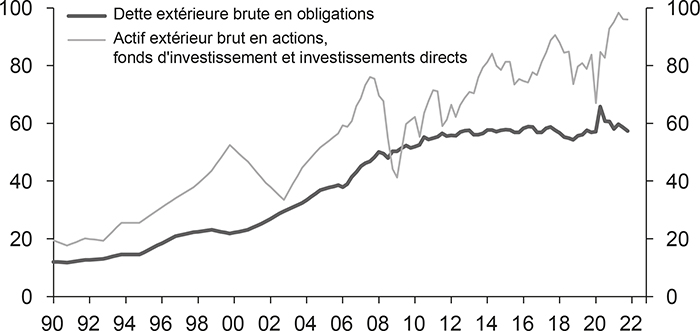

On arrive donc, pour les États-Unis, à une dette extérieure en obligations et à des actifs extérieurs en actions et en investissements directs (cf. graphique 13a infra).

États-Unis : dette extérieure brute en obligations et actif extérieur brut en actions, fonds d'investissement et investissements directs

(en % du PIB valeur)

Sources : Refinitiv ; Natixis.

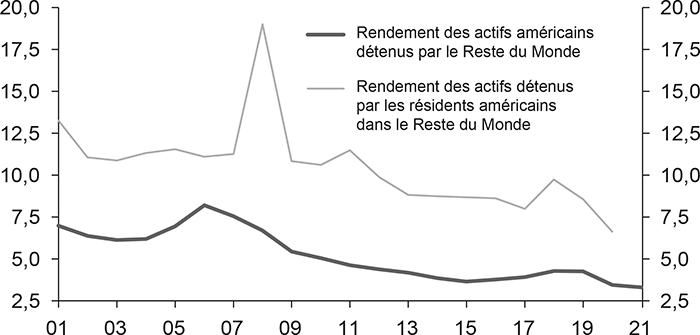

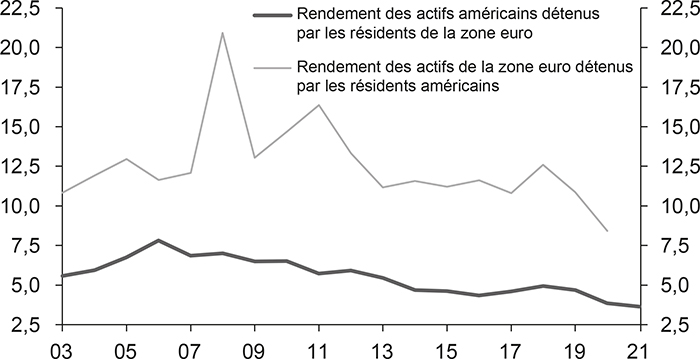

C'est pour cela que l'on parle de « banquier du Monde » : vis-à-vis du reste du Monde, les États-Unis ont un passif sans risque et un actif risqué, comme les banques, le coût du financement des États-Unis vis-à-vis du reste du Monde étant inférieur au rendement des actifs extérieurs détenus par les Américains ; les graphiques 13b et 13c (infra) montrent que le rendement des actifs américains détenus dans le reste du Monde ou dans la zone euro est faible par rapport au rendement des actifs dans le reste du Monde ou dans la zone euro détenus par les Américains.

Rendement des actifs extérieurs détenus par les résidents américains et des actifs américains détenus par les non-résidents

(en %)

Rendement des actifs américains détenus par les résidents de la zone euro et des actifs de la zone euro détenus par les résidents américains

(en %)

Sources des deux graphiques : Refinitiv ; TIC ; BEA ; Natixis.

Mais ce rôle évolue : on voit aujourd'hui que les achats d'actions américaines par les non-résidents deviennent importants (cf. graphique 14 infra).

États-Unis : achats nets par les non-résidents

(en % du PIB valeur)

Sources : Refinitiv ; Fed ; Natixis.

On voit aussi monter le poids des actions dans les flux de capitaux vers les pays émergents (cf. graphique 15 infra).

Encours d'actions et d'obligations des pays émergents détenus par le reste du Monde

(en Md$)

Sources : EPFR ; Natixis.

On voit donc une évolution importante du SMI d'un système « public » (où les flux de capitaux portent surtout sur les dettes publiques, en particulier celles des États-Unis) vers un système « privé » (avec des flux de capitaux portant sur les actifs des entreprises, en particulier les actions).

Ce serait donc aujourd'hui plus l'attractivité des entreprises américaines que la sécurité de la dette publique qui attirerait les capitaux vers les États-Unis.

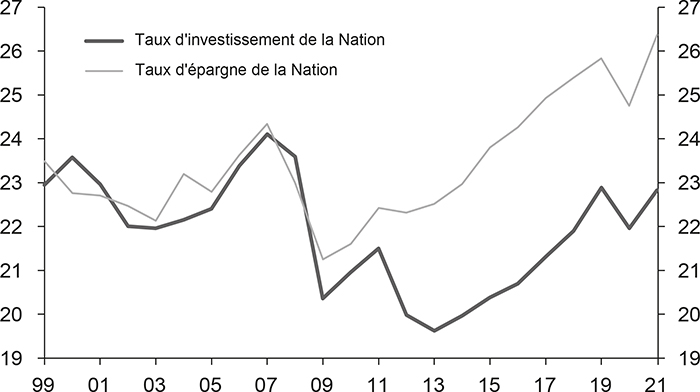

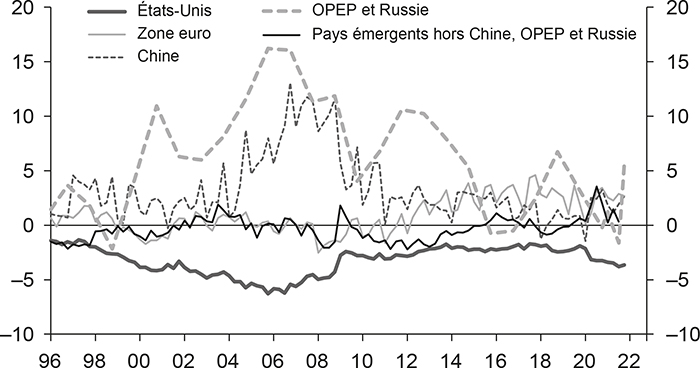

Question 4 : le problème pour la zone euro et les pays émergents

On l'a vu plus haut, ce sont aujourd'hui la zone euro et les pays émergents hors Chine et exportateurs de pétrole qui financent les États-Unis. Cette situation est défavorable à ces deux régions : la zone euro utilise ses excédents d'épargne (cf. graphiques 16 et 17 infra) pour prêter aux États-Unis, pas pour investir en Europe.

Zone euro : balance courante

(en % du PIB valeur)

Sources : Refinitiv ; BCE ; Eurostat ; Natixis.

Zone euro : taux d'investissement et taux d'épargne de la Nation

(en % du PIB valeur)

Sources : Refinitiv ; FMI ; Natixis.

Cela est évidemment défavorable à la croissance de la zone euro.

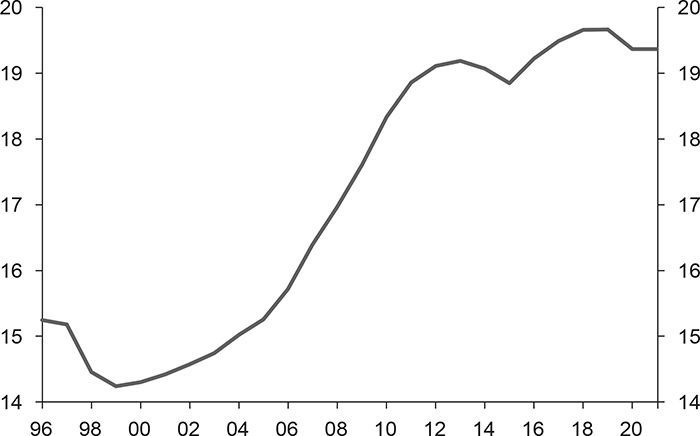

Les pays émergents transfèrent aussi une partie de leur épargne aux États-Unis au lieu de l'investir dans le pays. Cela aussi freine leur rattrapage de revenu (cf. graphique 18 infra). Ce débat est le même que celui qui porte sur le niveau élevé des réserves de change des pays émergents (cf. graphique 19 infra) ; ces réserves de change élevées protègent en théorie contre les crises de change, mais sont une utilisation inefficace de l'épargne des pays émergents.

Pays émergents hors Chine, OPEP et Russie : PIB par habitant en $PPA

(en % des États-Unis)

Sources : Refinitiv ; FMI ; Natixis.

Réserves de change

(en Md$)

Sources : Refinitiv ; FMI ; Natixis.

Il est d'ailleurs profondément illogique que les capitaux internationaux aillent vers les États-Unis, ce que montre la structure des balances courantes (cf. graphique 20), puisque les États-Unis sont le pays au revenu par tête le plus élevé.

Balance courante

(en % du PIB valeur)

Sources : Refinitiv ; FMI ; Natixis.

En théorie, les capitaux devraient se diriger :

vers les pays à revenu et capital par tête faibles ;

vers les pays où le vieillissement démographique est présent.

Ce n'est, dans un cas où dans l'autre, pas la situation des États-Unis.

Question 5 : la situation difficile des pays émergents

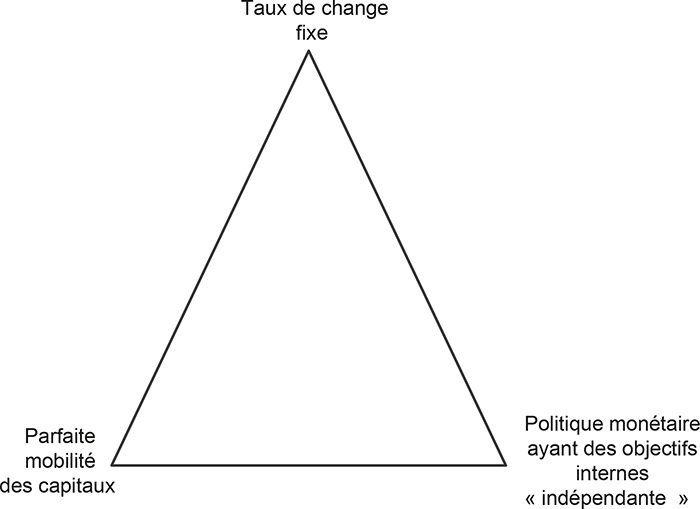

On peut partir du triangle d'incompatibilité de Mundell (cf. schéma infra).

Triangle de Mundell

On ne peut choisir que deux des trois sommets du triangle. Le choix le plus souvent fait dans la période contemporaine est :

la parfaite mobilité internationale des capitaux (l'absence de contrôle des capitaux) ;

une politique monétaire ayant des objectifs purement internes (donc ne cherchant pas en particulier à stabiliser le taux de change), dite « indépendante » ;

et en conséquence, les taux de change flexibles, puisque si la politique monétaire réagit à un choc interne (par exemple, l'inflation), les flux de capitaux vont aussi réagir (par exemple, si les taux d'intérêt augmentent) et le taux de change ne peut pas être fixe.

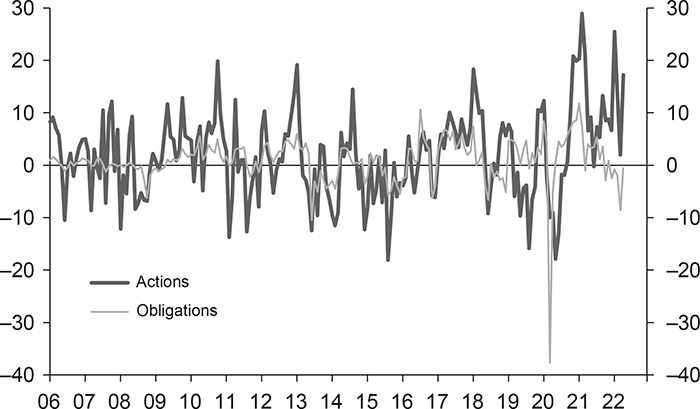

Ce choix a été fait aussi par les pays émergents, mais il a conduit à une très forte variabilité des mouvements de capitaux (cf. graphique 21 infra) et, en conséquence, à une très forte variabilité du taux de change (cf. graphique 22), le tout aboutissant à une très forte instabilité de l'économie.

Pays émergents : achats nets d'actions et d'obligations

(en Md$ par mois)

Sources : EPFR ; Natixis.

Pays émergents hors Chine : taux de change contre le dollar

(100 en 2006: 1)

Sources : Refinitiv ; Natixis.

On pense alors de plus en plus aujourd'hui que ce choix sur le triangle de Mundell est trop dangereux, conduisant à une trop forte variabilité des flux de capitaux, et qu'il faut aller vers un choix différent, avec, par exemple, des contrôles des capitaux, portant sur les capitaux à court terme spéculatifs, pas sur les capitaux à long terme, associés à une moindre variabilité du taux de change.

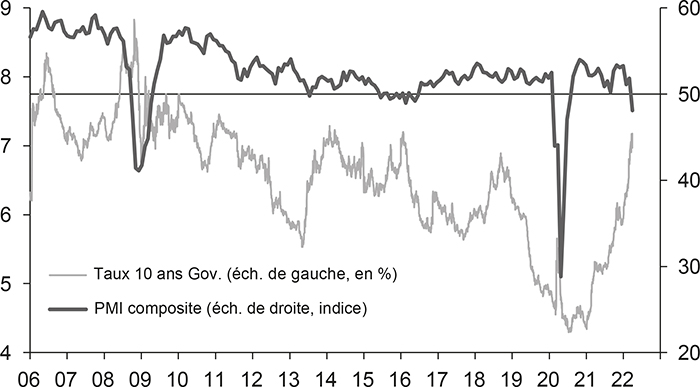

Il faut rappeler que la variabilité du taux de change conduit à celle de l'économie dans les pays émergents : quand le taux de change se déprécie, le taux d'intérêt monte, l'inflation importée réduit le pouvoir d'achat (ce que l'on a vu, par exemple, de 2013 à 2016 ; cf. graphique 22 supra et graphique 23).

Pays émergents hors Chine : PMI composite et taux d'intérêt à 10 ans sur les emprunts d'État

Sources : Refinitiv ; Markit ; Natixis.

Question 6 : le rôle de la politique monétaire des États-Unis

La Fed utilise la stratégie de politique monétaire décrite plus haut : politique monétaire ayant des objectifs internes (stabilité des prix, plein-emploi), parfaite mobilité des capitaux, taux de change flexibles.

Le problème est que la politique monétaire des États-Unis a des effets majeurs sur le reste du Monde :

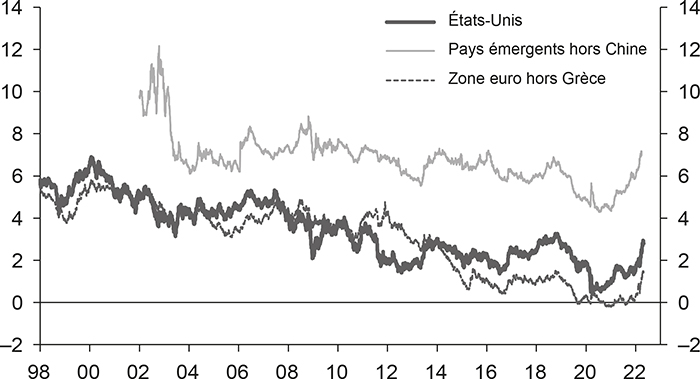

les taux d'intérêt suivent ceux des États-Unis (cf. graphique 24 infra) ;

Taux d'intérêt à 10 ans sur les emprunts d'État

(en %)

Sources : Refinitiv ; Natixis.

la hausse des taux d'intérêt aux États-Unis attire le capital des pays émergents vers les États-Unis, d'où de fortes sorties de capitaux et une crise dans les pays émergents (comme de 2013 à 2016, cf. graphiques 21, 22 et 23 supra).

La politique monétaire des États-Unis joue donc un rôle central dans le cycle économique du Monde (on a parlé de « cycle financier global » lié à la politique monétaire des États-Unis), et pourtant la Fed ne regarde absolument pas les effets internationaux de sa politique.

Synthèse : quelle perspective au total pour le SMI ?

Ce qui précède conduit à penser :

que le dollar va rester la monnaie de réserve dominante, malgré l'endettement excessif des États-Unis, en l'absence d'un substitut crédible au dollar ;

que les politiques monétaires, en particulier celle des États-Unis, continueront à être choisies en fonction des situations domestiques des pays, malgré les externalités de ces politiques sur les autres pays, en particulier sur les pays émergents ;

que le financement extérieur des États-Unis va cependant devenir plus difficile, d'où probablement une dépréciation du dollar, avec la forte hausse de l'endettement extérieur des États-Unis, la volonté de l'Europe de conserver son épargne pour investir (par exemple, avec le Plan de relance de l'Union européenne), avec la volonté des pays émergents de limiter les sorties de capitaux, avec la logique qui voudrait que les flux de capitaux aillent des pays riches vers les pays pauvres ;

qu'effectivement des efforts vont être faits à terme pour limiter la variabilité déstabilisante des flux internationaux de capitaux : contrôles sélectifs des capitaux, réaction plus forte des politiques monétaires aux taux de change ;

que le SMI va continuer à devenir davantage « privé » avec un rôle accru des flux de capitaux en actions, et donc de l'attractivité des entreprises, par rapport aux flux de capitaux en dettes publiques.