« À mauvais payeur, mauvaises garanties ». Avec cette maxime, Homère cite une vérité transposable à la finance. Les investis seurs ne prêtent pas sans s'assurer auparavant de pouvoir récupérer les sommes octroyées, ainsi que les intérêts correspondants. Les marchés financiers offrent ainsi aux agents économiques la possibilité d'investir en adéquation avec leur aversion au risque. Les obligations font partie des actifs les plus courants sur les marchés financiers et peuvent répondre à ce type d'investissement. Les émetteurs d'obligations, dont le plus important en termes de montant levé est l'État1, peuvent assurer leurs titres en leur associant une ou des garanties. Une garantie peut être définie comme la mise en gage d'un actif (réel ou financier) qui, en cas d'incident de paiement, sera transféré pour dédommager le prêteur2.

L'État émet des obligations dans le but d'obtenir des liquidités. Historiquement, les émissions d'obligations permettaient de financer les guerres. Il est important de rappeler que c'est au lendemain de la bataille de Waterloo, et grâce surtout aux emprunts de la libération, que Paris devint une place financière au sens moderne du terme. La nouvelle organisation financière, structurée autour d'un marché centralisé animé par des intermédiaires financiers professionnels, fut tout d'abord mise au service des besoins de financement de l'État, les émetteurs privés n'y ayant accès que bien plus tard. De nos jours, l'émission obligataire sert principalement à financer le déficit de l'État. Les garanties qu'il associe à ses emprunts peuvent prendre différentes formes : monopole sur un ou des biens publics, garantie entre États, garantie par des entreprises privées, etc. De plus, comme pour tout débiteur, la crédibilité d'un État est centrale sur les marchés financiers. Néanmoins la crédibilité des débiteurs souverains se heurte à au moins deux obstacles : celui de l'incohérence temporelle des décisions que prennent les décideurs politiques et celui de l'instabilité politique (Kydland et Prescott, 1977 ; Rogoff, 1999 ; Seifu, 2009). La crédibilité nécessite ainsi le renfort de garanties.

Le défaut se définit comme le non-respect du débiteur des conditions légales d'un contrat d'obligation (Tomz et Wright, 2012), l'interruption du contrat par le débiteur (défaut total), ou la proposition de ce dernier de nouvelles conditions moins favorables aux créanciers (défaut partiel) (Beers et Chambers, 2006). La singularité des dettes souveraines vient notamment de l'asymétrie du rapport de force entre les protagonistes. D'une part, le débiteur est un État souverain impossible à poursuivre en justice. D'une autre part, les créanciers – tant domestiques qu'étrangers – disposent de pouvoirs limités (Borensztein et Panizza, 2009). Le remboursement des dettes souveraines reste donc paradoxalement suspendu au bon vouloir de l'émetteur. Il est vrai que les créanciers peuvent parfois exercer des pressions économiques, voire militaires, pour exiger le paiement dû (entre autres : Eaton et Gersovitz, 1981 ; Bulow et Rogoff, 1989 ; Fernandez et Rosenthal, 1990 ; Tomz et Wright, 2007)3. Cependant, ces pressions sont coûteuses et leur efficacité reste encore à prouver. La volonté ou la motivation d'un État à honorer sa dette peut être aussi analysée par rapport à sa capacité financière (Duffie et Garleanu, 2001). De plus, Bolton et Jeanne (2005) mettent également en avant que lorsqu'un pays se trouve proche de la détresse financière, il émet de nouvelles obligations pour retarder l'apparition d'une crise de la dette. La nouvelle dette dilue alors l'ancienne en diminuant le montant sujet à une renégociation. Cette méthode reste difficile à éviter pour les créanciers car il n'existe aucun moyen de mettre en place des accords juridiques d'ancienneté ou d'accorder une priorité de remboursement en cas de défaut4. Roubini et Setser (2004) soulignent aussi l'absence d'une structure prioritaire exécutoire afin de déterminer l'ordre de remboursement entre les créanciers (les plus anciens seraient légitimement prioritaires), alors que Dooley (2000) insiste sur la compétition entre les créanciers publics et privés.

Dans ce contexte, on peut aisément comprendre l'intérêt que pourrait avoir la présence d'une garantie associée aux dettes souveraines. Toutefois, l'un des inconvénients majeurs de placer une garantie sur un emprunt est celui de l'aléa moral. Borensztein et al. (2004) expliquent que les garanties incitent à prêter de manière excessive et aléatoire. La littérature sur ces garanties reste malheureusement réduite. En effet, même si la présence de telles garanties est mentionnée, les études existantes analysent plus souvent le défaut d'une obligation d'État que les garanties éventuelles des emprunts ayant fait l'objet du défaut. On note toutefois quelques exceptions. À titre d'exemple, Thiveaud (1999) étudie le cas particulier des emprunts grecs sur la période allant du viie siècle avant J.-C. jusqu'au ive siècle après J.-C. émis auprès de pays étrangers pour financer les guerres grecques, en mettant en avant différentes formes de garanties : engagement des revenus publics, des biens mobiliers et immobiliers des différentes cités grecques, cautions personnelles de hauts citoyens de la cité ou encore garantie informelle de paix entre le créancier et l'emprunteur avec l'opportunité de renforcer les liens les unissant via des alliances militaires. Kaufmann (1891) étudie la dette publique égyptienne garantie par le produit des revenus du chemin de fer égyptien, des télégraphes ainsi que des revenus du port d'Alexandrie. Les droits d'importation du tabac et les revenus de différentes provinces servent également de garanties. Ces objets du cautionnement sont gérés par une caisse spéciale de la dette publique. Avant chaque échéance, des commissaires se rendent sur place pour faire un « état des lieux » des revenus de chaque garantie. Une lettre de Paul Doumer, ministre des Finances, adressée au président du Conseil, Aristide Briand, publiée par la Commission de publication des documents diplomatiques français (2005, pp. 782-784) indique que la Serbie a émis des obligations garanties par un monopole d'alcool en 1913. Cet accord a été rompu et annulé unilatéralement et arbitrairement par le gouvernement serbe, peu de temps avant la campagne menée contre l'empire austro-hongrois, en 1917. Les porteurs français d'obligations n'ont pas immédiatement eu connaissance de cet événement. En rompant unilatéralement leur garantie, et en ne proposant aucune solution de substitution, le gouvernement serbe a terni son image. L'accès aux capitaux sur les marchés financiers lui sera plus difficile, voire impossible, après cette décision. En outre, sa relation avec la France s'en est trouvée dégradée. Toujours pendant la Première Guerre mondiale, Nouailhat (1967) fait état de l'obtention par la France d'un prêt octroyé par une compagnie américaine, l'American Foreign Securities Company, afin de financer son printemps de guerre. L'emprunt, d'une valeur de 100 M$ américains, servira aux besoins de consommations militaires et fut garanti par des obligations de pays non protagonistes de la guerre (Argentine, Suisse, Danemark, Suède, etc.) ainsi que des obligations et des actions émanant du Canal de Suez pour un montant de 120 M$ américains. Pour la période de l'entre-deux-guerres, Ureche-Rangau (2003) étudie le cas du défaut roumain en 1933. Les obligations émises par la Caisse Autonome des Monopoles du royaume de Roumanie sont garanties par un privilège de premier rang sur les monopoles, c'est-à-dire qu'en cas de défaut, les porteurs de ces obligations peuvent se faire rembourser via les recettes brutes des monopoles du tabac, du sel ou encore des allumettes. On retrouve donc le même type de garanties que dans le cas serbe5. Enfin, Vallée (1999) s'intéresse au cas de la dette des États africains, plus particulièrement celui de l'Angola. Pour financer en 1985 la guerre l'opposant à l'Afrique du Sud, l'Angola finance son armement par un prêt auprès d'une banque française. L'emprunt est garanti par le pétrole produit par le pays. La même année, les banques américaines traitent directement avec la société publique Sonangol (société publique ayant les droits d'exploitation pétrolifère des sous-sols angolais) plutôt qu'avec l'État lui-même car elle semble plus solvable et plus sûre que l'État. L'année suivante, l'Angola cumule un montant total emprunté de 5,5 Md$ et va se retrouver dans l'incapacité de payer ses créanciers. Une partie des emprunts contractés font l'objet d'une garantie par Sonangol, ceux qui ne sont pas garantis par le pétrole seront rééchelonnés. Les banques étrangères deviennent de facto propriétaires des sous-sols pétroliers angolais. Durant les prochaines années, les nouveaux prêts émis par l'Angola seront systématiquement garantis par Sonangol, les autres prêts étant renégociés de manière régulière. L'auteur utilise le terme de « colonisation financière », l'Angola étant dépossédé de sa première source de revenus au détriment de ses créanciers.6

Dans cet article, nous allons étudier deux cas de dettes souveraines cotées à Paris de 1891 à 1925. Les pays retenus sont le Portugal et le Brésil. L'originalité de cette analyse réside, entre autres, dans la comparaison des emprunts garantis et non garantis cotés sur le marché français. Les données sont issues des archives de la place boursière de Paris, comme décrit dans la partie suivante. Après avoir étudié les caractéristiques des emprunts retenus, on explore quelques caractéristiques empiriques de ces emprunts afin de déterminer si la garantie joue un rôle dans l'appréciation du risque par les investisseurs en étudiant, par exemple, le taux actuariel, la volatilité et in fine le coût de la dette.

Données

Les données collectées sont issues des archives de la Bibliothèque Nationale de France. Elles sont consultables en ligne7 dans la rubrique « Cours authentique de la bourse de Paris » pour la période 1850-1892, et dans la rubrique « Bulletin de la cote (Compagnie des agents de change de Paris) » pour la période 1893-1925.

L'échantillon que nous retenons est composé de cinq emprunts : deux emprunts émis par le Portugal et trois emprunts émis par le Brésil.

Pour chacun des pays cités, au moins un emprunt garanti et un emprunt non garanti sont présents. Ils permettront d'effectuer des comparaisons par la suite. Il est proposé de commencer par détailler les caractéristiques des emprunts choisis.

Les emprunts récoltés pour le Portugal sont le 4 % 1890 et le 4,5 % 1891, alors que ceux retenus pour le Brésil sont le 5 % 1909 dit l'emprunt du Port de Pernambuco, le 4 % 1910 et le 4 % 1911.

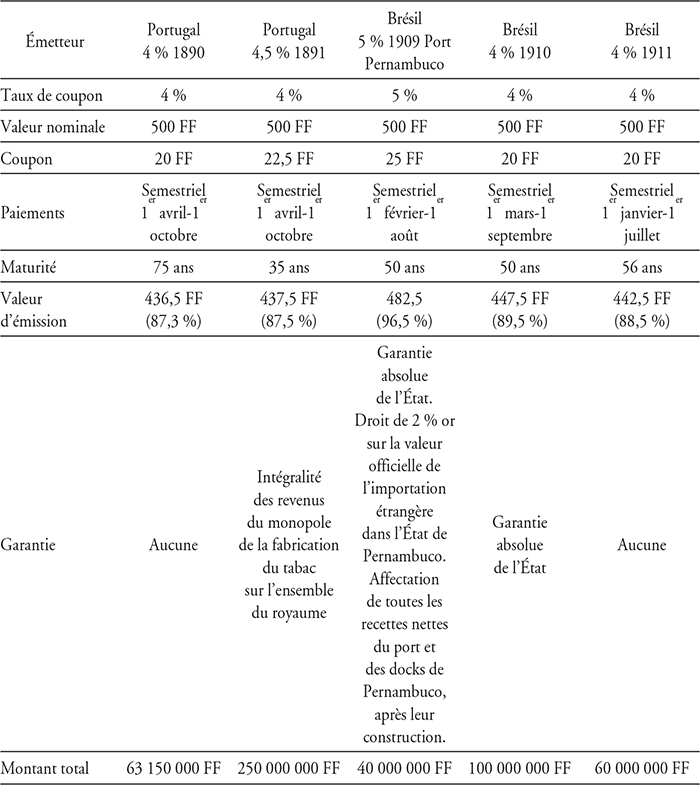

Le tableau 1 (infra) présente les principales caractéristiques des cinq emprunts.

Comparaison des emprunts

Les deux premiers emprunts de l'échantillon sont ceux du Portugal. À la fin du xixe siècle, le Portugal a déjà connu plusieurs défauts de paiement sur sa dette. Essoufflé dans ses dépenses publiques, le gouvernement portugais décide d'émettre un nouvel emprunt en 1890 afin de financer différents travaux sur l'ensemble du territoire. Cet emprunt va notamment permettre la construction de routes, de chemins de fer, de nouveaux pénitenciers ou encore différents travaux portuaires8. Le montant global de cet emprunt s'élève à 63 150 000 FF. Son taux nominal est de 4 %. Comme indiqué dans le tableau 1 (infra), cet emprunt ne présentait pas de garanties particulières.

Un an plus tard, le Portugal émet un nouvel emprunt possédant une particularité spécifique. En effet, la société des tabacs du Portugal va agir en lieu et place de l'État, et émettre cette obligation en la garantissant par les revenus du monopole sur la fabrication du tabac du pays, de manière absolue et sans aucune réserve. Celui-ci a servi à rembourser une partie de la dette flottante de l'exercice 1889-1890 et à parer certaines dépenses exceptionnelles de celui-ci. De plus, le montant de cet emprunt s'élève à 250 000 000 FF, soit quatre fois le montant de l'emprunt de l'année précédente. Chaque obligation présente une valeur nominale de 500 FF et est émise au taux nominal de 4,5 %. L'investisseur dispose dès le départ d'une information capitale concernant l'emprunt de 1891. En effet, en cas de défaut, le paiement en intérêt et en capital serait pris en charge par la société des tabacs qui se substituerait donc au débiteur initial.

Caractéristiques des emprunts portugais et brésiliens

Source : d'après les auteurs.

Les caractéristiques des deux emprunts portugais mettent en avant d'importants traits communs. Une différence réellement marquante, à l'exception du montant émis et de la maturité des deux emprunts, est celle de la garantie. En outre, le montant de l'emprunt de 1891 est quatre fois supérieur à celui de 1890. Il est possible de supposer que la garantie a attiré les souscripteurs et a permis à l'État de lever plus de fonds. Nous avons également collecté le nombre de cotations pour chaque emprunt. Nous observons ainsi qu'en moyenne, sur la période octobre 1891-octobre 1903, période où les deux emprunts possèdent des cotations communes, il y a en moyenne 1,79 cotation journalière pour l'emprunt 1890, contre 2,79 cotations moyennes journalières pour l'emprunt 1891 (garanti). Cette mesure, même imparfaite, permet de se faire une première idée sur la liquidité des emprunts garantis et non garantis. Ici, il semblerait que l'emprunt garanti soit relativement plus liquide. De plus, la présence de cette garantie peut aussi suggérer que l'État est véritablement à la recherche de financements à tout prix : l'emprunt garanti va servir à refinancer une partie du déficit de l'exercice précédent, autrement dit l'État commence à honorer des engagements en recourant à de nouveaux emprunts (en faisant de la « cavalerie »), ce qui amènera quelques années plus tard au défaut.

Les trois autres emprunts qui composent notre échantillon sont ceux du Brésil. L'objet de ces différents emprunts est le même : le développement industriel du territoire. Ainsi, l'emprunt de 1909, d'un montant de 40 000 000 FF, a servi à l'amélioration du port de Pernambuco9. Ceux de 1910 et 1911 serviront à l'expansion des chemins de fer dans des provinces éloignées et à l'amélioration des voies de l'État de Bahia. Le montant global des deux derniers emprunts s'élève à 160 000 000 FF.

L'emprunt de 1909 est garanti par un droit de 2 % sur la valeur officielle de l'importation de l'État du Pernambuco, alors que l'emprunt de 1910 est garanti de manière irrévocable et absolue par l'État. Il est intéressant de comparer ces deux garanties. En effet, le premier emprunt est garanti par un élément concret : le montant des importations. Il est donc possible d'estimer de manière chiffrée cette garantie (en se basant, par exemple, sur des statistiques annuelles). La seconde garantie est, quant à elle, bien plus abstraite. En effet, la garantie irrémédiable et irrévocable d'un pays semble être en soi une évidence : un emprunteur engage ses revenus lorsqu'il contracte un emprunt. Enfin, l'emprunt de 1911 ne dispose pas de garantie particulière.

Pour ces trois emprunts, nous constatons que les caractéristiques sont assez proches. Toutefois, il est observable que l'emprunt du port de Pernambuco présente un taux nominal supérieur aux deux autres, alors qu'il possède en même temps la garantie la plus « tangible ». Il est possible de s'interroger sur cette curiosité : en effet, l'emprunt le moins risqué devrait être celui présentant le taux nominal le plus faible !

Contrairement au Portugal, la conjoncture économique du Brésil semble favorable à l'investissement. En effet, les emprunts sont émis quelques années avant la Première Guerre mondiale. Durant cette période, le Brésil, ne pouvant plus importer de produits manufacturés européens à la suite de la grande guerre, doit investir par ses propres moyens afin de se développer. Il est indéniable que le contexte macroéconomique joue sur la manière dont les investisseurs apprécient et valorisent ces emprunts. La partie suivante propose une première analyse empirique des emprunts permettant de mettre en lumière si les garanties qui leur sont associées jouent potentiellement un rôle dans l'appréciation du marché.

Analyse empirique

Sur la base des cours cotés de ces emprunts, nous pouvons effectuer une première analyse de la manière dont ceux-ci sont perçus par le marché. Dans une première étape, nous avons calculé les cours nus de nos différents emprunts, afin d'isoler toute variation due aux coupons courus. Ensuite, nous avons procédé au calcul du taux de rendement actuariel de chaque emprunt, afin de mesurer la performance financière procurée par la détention du titre jusqu'à son échéance et ainsi offrir une première image de la perception du risque de ces emprunts par le marché. Une comparaison des principales statistiques descriptives de ces taux actuariels permettra de saisir les éventuelles différences potentiellement induites par la présence des garanties. Pour finir, une analyse des corrélations entre les emprunts de chaque pays permettra d'offrir un premier aperçu de l'intensité du lien existant entre eux.

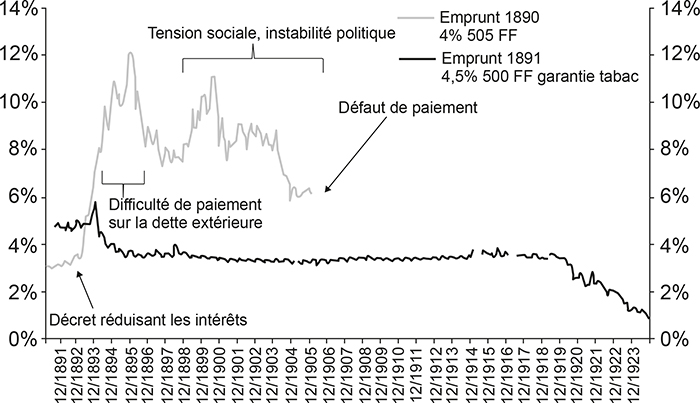

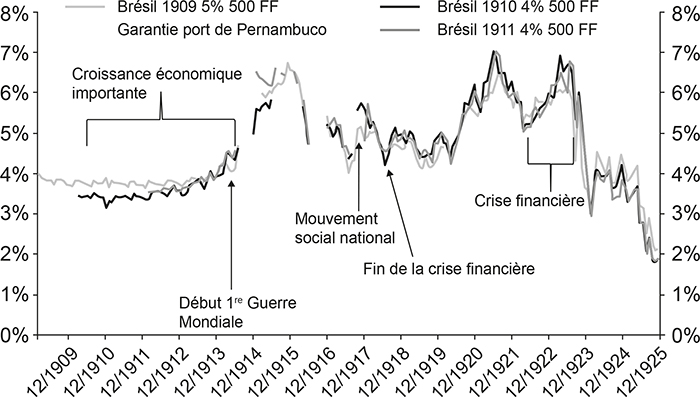

Les deux graphiques 1 et 2 (infra) illustrent l'évolution des taux de rendements actuariels, calculés sur la base des cours nus et des différentes caractéristiques de chaque prêt. Nous identifions également quelques événements macroéconomiques majeurs permettant potentiellement d'expliquer ces évolutions et éventuellement la nécessité de faire appel à la garantie dans le cas d'une dégradation de la situation macroéconomique du pays rendant difficile la soutenabilité du service de la dette matérialisée par ces emprunts.

Portugal : taux actuariels des emprunts portugais

Source : d'après les auteurs

Brésil : taux actuariels des emprunts brésiliens

Source : d'après les auteurs.

L'observation des graphiques 1 et 2 (infra) fait ressortir plusieurs observations. Tout d'abord, dans le cas du Portugal, on note que le taux de rendement actuariel de l'emprunt non garanti subit de fortes variations. Ces variations sont certainement dues à la conjoncture économique de cette période10, conduisant à une érosion de la confiance des investisseurs en la capacité du Portugal à rembourser cette dette. Les taux actuariels de l'emprunt garanti, quant à eux, montrent au contraire une évolution plutôt stable et même une diminution sur la période 1915-1925 (approche de l'échéance). On peut supposer que la garantie du tabac soit interprétée de manière positive par les investisseurs, qu'importe la conjoncture économique du pays. Il est à noter qu'il serait intéressant d'étudier la valeur intrinsèque de cette garantie (le prix du tabac, par exemple) et de la comparer avec le service de la dette des emprunts à qui elle sert de garantie.

Pour le Brésil, l'observation du graphique amène à des conclusions moins tranchées. En effet, on remarque relativement peu de différences entre les taux de rendement actuariels des emprunts brésiliens. Un léger écart peut toutefois être constaté entre l'emprunt garanti Pernambuco et les deux autres. On peut donc supposer que la typologie de la garantie influence la perception du marché quant au rendement actuariel des emprunts. L'emprunt de Pernambuco possède la garantie la plus tangible des trois emprunts brésiliens. En effet, la garantie est représentée par une taxe sur les importations de 2 % or. Cette taxe porte sur les importations de l'orge en grain ainsi que sur les céréales11.

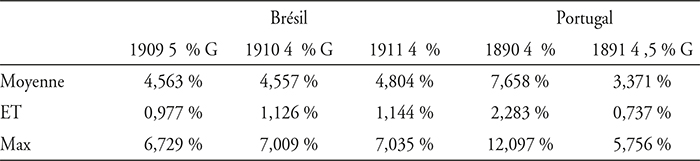

La lecture graphique des taux de rendement actuariels peut être complétée par l'étude de quelques statistiques descriptives résumées dans le tableau 2.

Statistiques descriptives des cinq emprunts

Source : d'après les auteurs.

Concernant les emprunts brésiliens, deux observations peuvent être formulées. Premièrement, la moyenne du rendement actuariel de l'emprunt brésilien 1909 (garanti) est plus faible que le seul emprunt non garanti. Il est constaté la même chose pour l'écart type, mesurant la dispersion autour de la moyenne des taux de rendement actuariels. Seul l'emprunt de 1909 montre une différence significative comparée aux deux autres emprunts. Il peut être supposé que la présence de la garantie la plus concrète influe sur la volatilité de cet emprunt. Pour le Portugal, les différences sont significatives sur les mesures étudiées. Il est observé une différence de 4,3 % sur la moyenne des taux de rendement actuariels, 1,4 % pour l'écart type et un maximum atteignant 12,097 % pour l'emprunt non garanti, contre 5,756 % pour l'emprunt garanti. L'emprunt garanti, est de nouveau perçu comme étant moins risqué que celui non garanti. On peut donc potentiellement avancer que la garantie joue un rôle dans l'appréciation que le marché fait des emprunts souverains étudiés. Dans un contexte économique difficile, comme celui du Portugal au cours de la période illustrée, l'absence de garantie peut expliquer un risque plus élevé associé à des emprunts souverains.

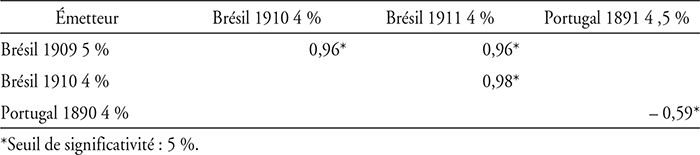

Enfin, comme mentionné auparavant, l'analyse des corrélations par pays permettrait d'offrir une première image de l'intensité des dépendances entre les taux de rendement actuariels des emprunts.

Le tableau 3 (infra) confirme que les taux actuariels des emprunts brésiliens sont corrélés positivement. À ce stade plusieurs hypothèses sont possibles : le Brésil bénéficie d'un contexte économique dynamique, et la garantie ne joue pas un rôle significatif de différenciation. Ou alors, est-ce que la garantie n'est pas perçue comme étant suffisamment crédible par les investisseurs et n'influe donc pas sur leur perception du risque de ces emprunts ? Pour le Portugal, la corrélation est significative et de surcroît négative. On peut s'interroger si la garantie du tabac serait à l'origine de cette tendance.

Corrélations entre les taux actuariels des emprunts

Source : d'après les auteurs.

Bien que cette recherche semble montrer que la garantie peut avoir un rôle dans la perception du risque de ces emprunts par les investisseurs, il serait hâtif d'en tirer des conclusions dès maintenant. En effet, il semble que plusieurs pistes nécessitent des analyses complémentaires. Tout d'abord, il serait intéressant d'estimer la valeur « intrinsèque » de la garantie, comme mentionné auparavant, en estimant les revenus effectifs qu'elle représente par rapport au service de la dette qu'elle garantit. Ici, la garantie du tabac semble beaucoup plus appréciée par les investisseurs que les revenus d'une province. De plus, il serait intéressant d'étudier plus en détail l'évolution des taux de rendement actuariels sur des périodes précises notamment de croissance économique et de crise financière. Cela permettrait de déterminer la confiance des investisseurs dans une garantie en fonction du contexte macroéconomique. Pour finir, il serait également intéressant d'étudier la valeur implicite de la garantie à partir du cours de marché des emprunts qu'elle garantit. Nous proposons d'étudier ces différentes pistes dans des travaux à venir.