Il n'existe rien de tel qu'un seuil d'endettement public au-delà duquel la croissance des pays chuterait brutalement (comme un article fameux, mais fautif, de Reinhart et Rogoff (2010) le laissait croire). De même – les deux questions sont liées – il n'est pas de taux d'endettement au-delà duquel les États seraient systématiquement confrontés au risque de crise de la dette souveraine. Ils ont des capacités d'endettement très variables. Aujourd'hui, un pays comme le Japon qui dispose de la souveraineté monétaire et emprunte dans sa monnaie peut atteindre un taux de 260 % sans problème alors que l'Argentine à 100 % est à nouveau en crise.

Une importante capacité d'endettement permet d'échapper au risque de défaut, d'éviter un accroissement intempestif des prélèvements ou des mesures monétaires, la fuite dans l'inflation ; elle fait bénéficier de taux d'intérêt faibles. Facteur majeur de croissance, elle est cruciale dans les situations d'exception, pour financer les dépenses de guerre ou celles liées à une épidémie. Elle a été et elle reste un facteur essentiel d'émergence et de développement de la puissance économique et politique des nations.

La capacité d'endettement d'un pays dépend de facteurs divers, de l'efficience de son système économique et du volume d'épargne qu'il dégage, du régime politique et de sa stabilité, de la capacité à lever des impôts, des institutions qui assurent sa souveraineté monétaire et financière, des mentalités. Elle dépend de la réputation de bon ou de mauvais payeur du pays sur les marchés domestiques et internationaux. La confiance ne doit pas être entamée par des défauts répétés (serial defaults), le recours systématique à la création monétaire, les dévaluations. Les pays perdus de réputation – on parle de debt intolerance (intolérance à la dette) ou d'original sin (péché originel) – subissent des effets d'autorenforcement : un choc, une « sortie des clous » de l'orthodoxie, même modestes, provoquent des paniques, un retournement brutal des anticipations suivi de la fuite des capitaux (sudden stop) et précipitent une crise, créent les conditions d'une dérive inflationniste ou d'un défaut qui confortent la mauvaise réputation (Reinhart et al., 2003 ; Cartapanis, 2004 ; Calvo et al., 2008).

Si forger une capacité d'endettement demande la construction dans le temps long d'une réputation, cela suppose aussi à l'origine – du moins généralement – une révolution plurielle, économique et sociale, politique et des mentalités financières ; ces divers caractères réagissent les uns sur les autres avec leur propre temporalité et génèrent une bascule d'un système en un autre.

Après la Hollande, mais avant le reste du monde, l'Angleterre est entrée dans le capitalisme à la fin du xviie siècle, un basculement qui s'est fait dans la guerre civile, qui s'assurera dans la guerre étrangère. Il a supposé et généré une forte croissance du surplus économique, la transformation des structures rurales, le bouleversement des stratifications sociales, la domination de la bourgeoisie (et d'une haute aristocratie d'affaires) et de ses mentalités, un nouveau régime politique. La révolution financière a été un aspect de cette révolution générale, elle s'en déduisit et elle en fut un élément majeur. À la fin du xviiie et au début du xixe siècles, la révolution industrielle fut une conséquence et un fantastique accélérateur de cette révolution capitaliste préalable.

Une histoire financière britannique en deux temps contrastés

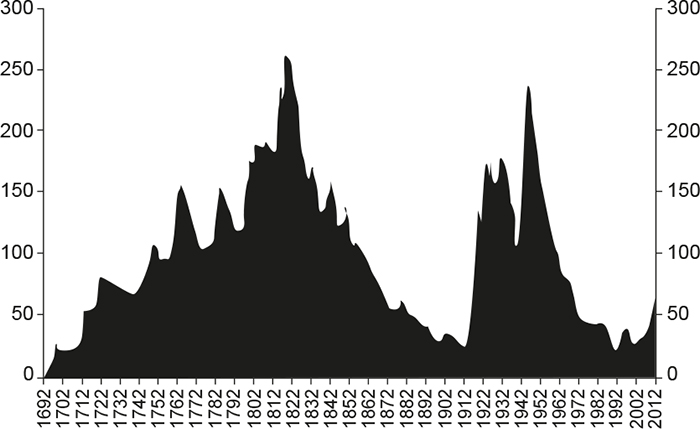

Concentrons-nous donc sur la dette de l'Angleterre1. Elle suit en effet une courbe étonnement contrastée. Elle s'élève massivement pendant 130 ans – en valeur absolue comme par rapport au PIB –, soit de 1688, la Glorious Revolution, jusqu'en 1815. Par la suite, la dette rapportée au PIB baisse non moins massivement jusqu'en 1914 !

Rythmée par les guerres, l'évolution de la dette est spectaculaire. Entre 1688 et 1702, la dette publique passe de 1 million de livres (M£) à 16,4 M£ (20 % du PIB). En 1714, elle atteint 53 M£ (80 % du PIB2), en 1766, après la Guerre de sept ans, 133 M£ (130 % du PIB) et, du fait des guerres de la Révolution et de l'Empire, en 1815, près de 870 M£, soit plus de 250 % du PIB, un taux qui ne sera approché qu'en 1918 (7,4 milliards de livres, 225 %), égalé, voire dépassé qu'en 1945 (21 milliards de livres, 260 %). Au xixe siècle – une période de paix relative –, le montant absolu de la dette baisse modérément, essentiellement après 1850 (706 M£ en 1914), mais le taux d'endettement s'effondre pour atteindre seulement 35 % du PIB. Le résultat est une courbe du taux d'endettement en accent circonflexe sur deux siècles (Bignon et Sicsic, 2020 ; Needham, 2020) (cf. graphique infra).

Dette domestique du Royaume-Uni

(en % du PIB)

Source : www.ukpublicspending.co.uk.

Entre la fin du xviie et le début xviiie siècle, la Grande-Bretagne forge les moyens qui lui permettent un endettement massif, puis, au xixe siècle, elle vit et prospère avec cette énorme dette, diminue les prélèvements avant de la réduire doucement. La première période (1688-1815), loin d'être une fuite en avant dans l'endettement, est la construction d'une capacité moderne à s'endetter complétant et s'appuyant sur une capacité moderne à lever des impôts3, arme décisive de la puissance économique et politique anglaise et qui manquera à la France. Soulignons deux points : (1) la dette se développe avec la guerre, pour la guerre (Graeber, 2011), moyen de puissance qui, dans une conception mercantiliste d'un jeu à somme nulle, est source de la richesse des nations ; (2) la capacité d'endettement de l'État et l'essor du capitalisme sont liés, l'une suppose l'autre et réciproquement.

Quant à la seconde période (1815-1914), loin d'être un siècle d'austérité crispé sur l'objectif de remboursement, elle est le résultat d'une vive croissance démographique et économique appuyée sur la domination politique mondiale, une croissance qui permet non seulement la baisse du taux d'endettement par rapport au PIB, mais aussi fournit des recettes fiscales importantes, source d'excédents budgétaires et d'un amortissement relativement aisé de la dette.

À partir de la Glorious Revolution de 1688 commence une révolution financière (Dickson, 1967) qui donne au Royaume-Uni une capacité d'endettement considérable et va permettre de faire baisser les taux d'intérêt. Cette révolution financière s'est faite, certes pragmatiquement, dans les tâtonnements, des échecs et des crises, mais avec une ligne générale inspirée du système financier hollandais (Ashworth, 2003, p. 19) et dans l'esprit de certains aspects4 des travaux d'économistes mercantilistes (anciens : Mun, Malynes, Misselden, ou contemporains de la guerre civile et/ou de la fin du siècle : Child, Temple, Petty, Davenant) généralement partisans de taux d'intérêt faibles, ce que John Maynard Keynes (inspiré par Eli Heckscher) a noté5.

Les communes, le monopole du prélèvement fiscal et le contrôle des dépenses

Du fait de leur conflit avec le Parlement, les Stuart furent impécunieux. Catholiques, ils visaient un absolutisme à la française et se heurtèrent au Parlement sur le pouvoir de lever l'impôt. Depuis le xve siècle, la Chambre des Communes votait l'impôt pour une fin et une durée donnée6. Le conflit entre la Couronne et les Communes priva le roi de recettes, l'obligea à recourir à des procédés extraordinaires comme l'emprunt forcé. Ces difficultés expliquent la saisie par Charles Ier en 1640 des lingots déposés à la Royal Mint (130 000 livres sterling qu'il dut rendre contre un prêt de 40 000 livres sterling), puis le défaut de 1672, sous le règne de Charles II, the great stop of the Exchequer.

Après 1688 et le Bill of Rights imposé à Guillaume d'Orange, les Communes ont le monopole des impôts et contrôlent les dépenses de l'État. Elles votent des impôts pour des projets précis et une durée courte (un an ou moins) afin d'imposer leur permanence, instaurent, dès 1690, une Commission of Public Accounts qui précise et contrôle la façon dont les recettes sont dépensées. Elles créent, en 1698, la Civil List qui finance les dépenses d'entretien de la Couronne.

Le pouvoir du Parlement sur les recettes et les dépenses publiques permet une forte hausse des impôts (en particulier des droits de douane et des excise taxes). Le conflit entre la Couronne et le Parlement terminé par la victoire du second, le blocage de la fiscalité peut être desserré ; la Chambre des Communes accepte de voter des recettes pour la guerre avec la France (particulièrement pour la marine), même si elle tient la bride courte au gouvernement. Considéré comme légitime, l'impôt est mieux accepté qu'en France. Aussi, pour le financement des guerres, le Royaume-Uni y a-t-il recours davantage qu'à l'emprunt (30 % ou 40 % par l'impôt) à l'inverse de la France (seulement 14 %)7.

Dès 1689, la fiscalité anglaise changea profondément. Les Whigs8 imposèrent la suppression de la taxe sur les cheminées (hearth tax) estimée contraire aux libertés (elle entraîne des visites domiciliaires) et nocives aux manufactures. Elle fut remplacée par une taxe foncière (land tax) honnie par les propriétaires fonciers et les Tories.

L'assurance des emprunts par le Parlement qui leur affecte des recettes (funded debt) donna confiance aux créanciers et permit d'emprunter de plus en plus aussi bien à domicile qu'à l'étranger. Le recours à la dette ne se substitua pas à la fiscalité, bien au contraire les impôts et la dette crûrent ensemble, la hausse des premiers augmentant la capacité d'endettement9. La confiance dans le système issu de la « Glorieuse Révolution » a mis cependant du temps pour s'établir (au début, les milieux de la finance se méfient de cette révolution). Une banque nationale s'imposait.

Le rôle de la Banque d'Angleterre

En 1694, à l'initiative du banquier William Paterson, la Bank of England (BoE) (Andréadès, 1909 ; Carruthers, 1996 ; Desmedt, 2014 ; Murphy, 2015) est fondée (Tonnage Act) par une charte en tant que société par actions à responsabilité limitée (joint-stock company) au capital de 1,2 M£ (souscrit en dix jours). Elle devait prêter à l'État la même somme, en billets, un prêt assuré – funded – par de nouvelles taxes sur les liqueurs et le tonnage des bateaux, soit 140 000 livres sterling par an, contre le paiement d'intérêts à 8 %. Elle bénéficia rapidement de privilèges10. La création eut lieu essentiellement pour financer la guerre contre la France dans une situation de grave crise financière avec un risque de défaut. C'est une banque privée, une banque Whig, soutenue par la City11. Les Tories s'efforcèrent de la remplacer.

La BoE prête au gouvernement avec l'autorisation du Parlement. Elle gère la dette publique, la revend en partie au public, elle est la banque du Trésor. Prêteur en premier ressort au gouvernement, elle n'est pas un prêteur en dernier ressort du système bancaire, même si son rôle de banque des banques se prépare (celles-ci y détiennent des comptes de réserve en billets de la BoE pour faire face aux demandes de remboursement). Elle a comme fonction principale de soutenir le sterling et la dette publique rapidement croissante, encore peu liquide et chère, et d'en faire baisser les taux pour soulager le Trésor et donner aux Britanniques une supériorité dans le commerce mondial (thèse mercantiliste). Elle joua un rôle important dans la victoire de l'Angleterre lors de la Guerre de sept ans (1756-1763) et dans les guerres de la Révolution et de l'Empire. Alors que la menace française était très forte, l'effort britannique à son maximum, la dette publique et les prélèvements très élevés, la convertibilité dut être suspendue. Comme le note Thornton (1801, 2021, pp. 140-141), la part la plus importante de l'actif de la BoE était constituée de dette publique, nettement plus que de papier d'escompte aux merchants ; elle prêta aussi à la Compagnie des Indes.

Le lien entre le gouvernement, le Parlement et la BoE fut à la base de la confiance en la dette britannique. La BoE mit cependant du temps à imposer sa crédibilité et celle de la dette, les crises financières qui se succédèrent au cours du xviiie siècle en apportent la preuve, ainsi en 1694-1696, 1710-1711, 1719-1720, 1748-1749, 1763, 1769, 1772, 1797 (Dockès, 2017, I, pp. 186-230), des crises permirent souvent des avancées de la capacité d'endettement. Les taux d'intérêt d'ailleurs restent élevés et volatils jusqu'aux années 1740 et ce n'est qu'après 1750 qu'ils devinrent plus faibles que ceux des pays voisins (Sussman et Yafeh, 2006 ; Murphy, 2019).

La crise de 1694-1697 :

faire force d'une crise multiforme

La crise qui secoua l'économie anglaise (1694-1696) fut une crise générale, économique, financière et monétaire (Dockès, 2017, I, pp. 184-190). En outre, les partisans des Stuart n'avaient pas disparu et le risque de guerre civile s'ajoutait à la guerre étrangère.

La récession fut enclenchée par une crise d'« Ancien régime ». En effet, une série de mauvaises récoltes, en particulier en 1694, générèrent la hausse des prix des céréales et déprimèrent de ce fait les revenus disponibles pour d'autres achats. La nécessité d'importer des grains à des prix élevés du fait de la guerre avec la France (la guerre de la Ligue d'Augsbourg en 1688-1697) s'ajouta aux importants paiements extérieurs que la guerre imposait pour accroître le déficit de la balance des paiements anglaise. La crise financière s'explique par l'accroissement des dépenses militaires, donc de la dette. Quant à la crise monétaire, elle tint à l'état catastrophique de la circulation métallique qui imposa une « grande refonte de la monnaie » (1696). Mal menée, elle généra une pénurie massive d'argent, renforça la crise financière et encouragea la circulation de billets.

La création de la BoE en 1694 et les prêts au gouvernement qu'elle permit furent loin de résoudre la crise financière. Les emprunts souscrits depuis le début de la guerre le furent pour l'essentiel auprès de financiers privés réticents, conscients des risques élevés de défaut, d'où une forte prime de risque. Les emprunts à long terme devinrent même impossibles et le gouvernement dut se contenter d'emprunts à court terme, de plus en plus courts. Le service de la dette devint si élevé qu'il absorba l'essentiel de recettes difficiles à accroître. En 1696, il manqua 5 M£ pour l'assurer (Dickson, 1967, pp. 344-349).

En 1696, pour contrer la BoE et obtenir un prêt, on tenta de créer une banque foncière, la National Land Bank. Si la BoE était Whig, la Land Bank fut Tory, soutenue par les propriétaires terriens. En échange de sa création, elle dut prêter au gouvernement 2,5 M£ en espèces correspondant au montant de la souscription. Celle-ci tomba en pleine « crise de pénurie d'argent », et seulement 2 500 livres furent obtenus12. Le gouvernement dut se tourner vers la BoE pour obtenir un prêt que celle-ci refusa, acceptant cependant de financer le service de la dette. Les difficultés financières ne s'assouplirent qu'avec la fin de la guerre (1697).

À la fin du xviie siècle, la circulation monétaire reposait sur de vieilles pièces d'argent (les couronnes) fortement rognées (30 % ou 50 % de leur poids). Longtemps elles furent acceptées (presque) comme les nouvelles pièces sorties de la Mint ou la guinée, une pièce d'or. Elles circulaient donc comme de la monnaie fiduciaire. À partir de 1694, une crise monétaire se développa rapidement et affecta la confiance dans la dette britannique. En effet, si la majorité des dettes de l'État étaient achetées par des financiers domestiques, elles l'étaient aussi par des capitalistes étrangers, sur la place d'Amsterdam en florins (selon Braudel (1989), entre un tiers et un cinquième de cette dette), d'où un risque de risque fuite des capitaux, de cessation des prêts et de bradage de la dette britannique.

La fuite devant la mauvaise monnaie, la thésaurisation de la bonne monnaie finirent par produire une forte prime de la guinée d'or et la chute de la livre sterling à Amsterdam. La défiance gagna les billets de la nouvelle Banque d'Angleterre comme ceux des goldsmiths. La pénurie de monnaie renforça la crise : le crédit s'effondra, les effets de commerce ne circulaient plus, les échanges étaient en chute libre. Les maisons et les terres ne se vendaient plus, les capitaux s'enfuirent. La place d'Amsterdam cessa ses prêts. Il devint impérieux de refondre toutes les pièces d'argent et la décision fut prise, dans la panique, en janvier 1696, malgré son coût très élevé.

Un débat intense se développa autour de la valeur de la nouvelle monnaie. D'un côté, derrière le secrétaire du Trésor, William Lowndes, les partisans d'une dévaluation – les nouvelles pièces seraient au pair avec les anciennes pièces rognées –, ce qui favoriserait les débiteurs, dont l'État ou les fermiers. D'un autre côté, derrière John Locke, les partisans de l'immutabilité de la monnaie, une réévaluation de fait qui favoriserait les propriétaires fonciers. Locke l'emporta et avec lui l'aristocratie foncière et les créanciers. Le Parlement vota la refonte totale (janvier 1696) avec maintien de l'ancienne parité et l'État assuma les coûts de l'opération (7 M£), la BoE lui prêta la somme nécessaire. La victoire de Locke s'explique à la fois par la position de la nouvelle et encore fragile BoE qui avait prêté massivement à l'État et aurait dû assumer la perte liée à la dévaluation et par la volonté de soutenir le crédit de l'État au moment où Guillaume III se lançait dans une politique d'emprunts à long terme.

La crise fut renforcée par la décision du gouvernement de décrier immédiatement les anciennes pièces. L'extrême pénurie de moyens de paiement provoqua une déflation massive. Les prix tombèrent, le poids réel des dettes s'éleva, l'activité chuta, les faillites augmentèrent, la misère et le mécontentement populaire montèrent encore d'un cran. Il fallut recourir au troc. La pénurie de pièces facilita l'accoutumance à l'absence de circulation métallique : comme le raconte Charles Davenant, pour les transactions importantes, on utilisa les tallies, les billets de banque ou ceux des orfèvres13. Apprenant que la BoE manquait de pièces, les porteurs de ses billets se ruèrent à ses guichets. L'État autorisa la banque à augmenter son capital d'un million de livres (800 000 livres sterling d'actions nouvelles qui étaient payables en reconnaissance de dette sous forme de tallies, le reste en banknotes), contre un prêt du même montant.

Ce n'est que lorsque les nouvelles pièces furent suffisamment abondantes que la situation se stabilisa. La livre remonta à Amsterdam, les prêts des Hollandais et les affaires reprirent, les prix remontèrent. À l'orée du xviiie siècle, l'Angleterre rejoignit ainsi le petit groupe des pays dotés d'une bonne monnaie, certains États italiens, la Hollande, l'Espagne, le Portugal.

L'assainissement monétaire a été un élément essentiel de la révolution financière. Elle se doubla d'un autre changement qui, à la longue, se révéla majeur. L'assainissement portait sur la création d'une bonne monnaie-argent et Locke était partisan du monométallisme-argent. Pourtant, à la suite d'une parité or-argent sous-évaluant l'argent par rapport au reste du monde (centré sur Amsterdam) – et donc favorable aux sorties des pièces d'argent et à l'entrée des pièces d'or –, la circulation métallique se centra sur l'or et l'étalon-or, paradoxalement, s'imposa de fait. En 1717, Isaac Newton, Master of the Royal Mint (Hôtel des Monnaies), va définir la valeur de la livre sterling à 7,988 grammes d'or, une valeur-or qui se maintint jusqu'en 1931.

Dompter la dette au prix d'une crise :

la South Sea Bubble

La révolution financière fut confortée au début du xviiie siècle (entre 1710 et 1721) par diverses opérations financières destinées à sortir le Royaume-Uni d'une situation financière calamiteuse. La plus importante et la plus lourde de conséquences fut celle centrée sur l'échange de dettes publiques contre des actions qui débuta dès 1711, se développa en 1719 et fut responsable d'une crise financière majeure en 1720, l'éclatement de la South Sea Bubble14 (Clapham, 1944 ; Carswell, 1960 ; Hoppit, 1986 ; Garber, 2001 ; Paul, 2011 ; Dale, 2016), crise qui finalement conforta la révolution financière.

Dans cette histoire les questions politiques jouent un rôle important. Les Whigs perdent les élections en 1710. Robert Harley, le leader Tory, prend la tête d'un gouvernement. Robert Walpole est éjecté du ministère de la guerre, puis quitte le gouvernement en 1711 pour devenir leader de l'opposition. En 1712, à la suite d'intrigues politiques, il est condamné pour corruption et purge six mois de prison à la Tour de Londres. Après la mort de la reine Anne (une Stuart), la succession est assurée par George Ier de la dynastie de Hanovre (1714) qui se méfie des Tories (restés pour la plupart proches des Stuart). Aux élections qui suivent (1715), les Whigs l'emportent. Ils constituent un ministère dominé par James Stanhope et Charles comte de Sunderland. Walpole revient au gouvernement pendant un bref interlude entre 1716 et 1717 comme chancelier de l'Échiquier (tout en étant opposé à la politique menée par les deux leaders Whigs, d'où sa démission). En 1721, il revint au gouvernement, cette fois comme Premier ministre de fait (les Whigs conserveront le pouvoir pendant un demi-siècle). Les oppositions politiques entre Whigs et Tories ne doivent pas cacher que les uns et les autres étaient, pour la plupart, profondément corrompus, leurs opérations financières visant autant leur enrichissement personnel que le bien public.

Pendant l'interlude où Walpole dirigea l'Échiquier (1716-1717), il coupla conversions des dettes et création (alors une innovation) d'un sinking fund (fonds d'amortissement). Le taux d'intérêt ayant baissé pour les opérations privées après la fin de la Guerre de Succession d'Espagne (1713), il réalisa plusieurs opérations de conversion sur la dette rachetable afin de faire baisser les taux (de 8 %-9 % à 6 %-5 %). Le sinking fund (1716) était destiné à réduire le montant de la dette dans le but de rassurer les créanciers. Le mécanisme était ingénieux. Le Parlement avait voté un impôt destiné à payer la charge de la dette sur le pied des anciens taux d'intérêt. Il restait donc un surplus au-delà de la charge de la dette. Il fut employé à racheter des titres de dette (ce qui faisait encore baisser la charge de la dette, d'où un surplus accru et la possibilité d'en racheter davantage). Le sinking fund sera utilisé par Walpole après son retour aux affaires en 1721.

Mais n'anticipons pas, revenons en 1710 au moment du lancement de l'opération principale. Les Tories héritaient d'une situation financière dégradée. La dette flottante constituée de tallies et de « papiers d'État » (des bons du Trésor, des Army, Navy ou Victualling bills15), non assurée par des recettes spécifiques, était lourdement dévalorisée (jusqu'à 40 % et 50 % par rapport au pair). Il fallait restaurer la confiance, consolider la dette.

Une solution passait par une institution financière inspirant confiance et l'échange de la dette contre ses actions. Ce genre d'échange n'était pas nouveau : il avait été mis en œuvre plusieurs fois, ainsi, en 1697, par la BoE (contre son renouvellement) et en 1705 lorsque celle-ci avait doublé son capital, les nouvelles actions servant à racheter de la dette publique flottante.

Pour monter l'opération d'échange dettes contre actions, la BoE, la « banque Whig », fut écartée au profit d'une « banque Tory » – la Sword Blade Company – et par une compagnie coloniale associée, la South Sea Company (une joint stock company fondée en 1711 par le leader Tory, Robert Harley). Cette compagnie coloniale avait obtenu le monopole du commerce avec les colonies espagnoles, essentiellement la traite des esclaves (l'asiento de negros16), un privilège alors théorique, puisque cette traite était réservée aux négriers français (la Compagnie de Guinée), mais fondé sur l'espoir d'une victoire militaire. Ainsi l'opération de consolidation de la dette passait par son échange contre des actions dont la valeur ne tenait qu'à des anticipations de profits issus de la traite esclavagiste.

Lorsqu'en 1713, par le Traité d'Utrecht, le Royaume-Uni obtint l'asiento pour trente ans, la South Sea Company sembla confortée, mais les importants profits de la traite d'esclaves et du commerce général qu'elle faisait miroiter s'avérèrent complètement illusoires17. En 1718, la guerre avec l'Espagne reprit et toute perspective de profit disparut.

En échange de son monopole commercial, la South Sea Company avait racheté 9 M£ de dette flottante contre ses propres actions au dividende de 6 %. Les détenteurs de ces « papiers d'État » dévalorisés devaient être volontaires pour échanger, mais ils le faisaient volontiers car le rachat en actions se faisait au pair et ils pouvaient espérer que la compagnie ferait des profits18. La dette ainsi acquise par la South Sea Company fut échangée immédiatement contre une dette nouvelle, une rente perpétuelle également à 6 % (elle payait donc les dividendes). La dette était consolidée : une dette à court terme unfunded avait été transformée en une dette à long terme funded, nettement moins coûteuse. Elle était en outre en bonne partie cantonnée dans le bilan de la compagnie coloniale. Le succès de l'opération fait qu'en 1718, sur les 50 M£ de dettes d'État, 11,7 M£ étaient dans le bilan de la South Sea Company, 3,2 M£ dans celui de la BoE, autant dans celui de l'East India Company, et 31 M£ dans le public.

L'opération apparaissait si profitable « à toutes les parties » qu'en 1719, la Compagnie proposa d'acquérir, contre de nouvelles actions, la totalité de la dette encore dans le public. On entra dans la « financial mania » à l'instar du système de Law. Jusqu'alors, l'expérience anglaise avait été pragmatique. Law s'en était inspiré au départ, mais il voyait plus grand, il visait à édifier un « système ». En 1719, son succès apparent, l'explosion des cours des actions, les énormes profits qui en découlaient et l'argent qui affluait de toute l'Europe pour participer à l'opération fascinèrent le gouvernement britannique et la South Sea Company et les décidèrent à généraliser l'opération. Si le lancement de l'opération avait été mené sous les Tories, la grande dérive l'a été sous la houlette des Whigs (le gouvernement Stanhope-Sunderland).

La moitié de la dette dans le public était constituée par des rentes non rachetables (irredeemable annuities) dont de la dette perpétuelle19. Les échanger contre des actions était donc une tout autre affaire ! Comment convaincre leurs détenteurs qui bénéficiaient d'intérêts à 9 % ou même à 14 % de les céder contre des actions au dividende à 6 %, puis même à 5 % ? Il fallait que les actions apparaissent attractives, donc que de fortes plus-values soient anticipées, et tout fut fait pour cela alors que les profits tirés du commerce atlantique étaient plus qu'aléatoires. L'agiotage et la corruption furent intenses, la spéculation se généralisa avec la création d'une foule de joint-stock companies. Parfois leur objet était complètement farfelu, comme l'« entretien des presbytères et des maisons de prêtres » ou « promouvoir une entreprise extrêmement importante, mais qui doit rester secrète » (Dockès, 2017, p. 193). De grands seigneurs furent compromis par des distributions d'actions quasi gratuites, des délits d'initiés, des achats à terme avant l'émission, etc. Il s'ensuivit une énorme bulle et son éclatement, la Sword Blade Company fit une faillite retentissante (24 septembre 1720), les actions de la South Sea Company tombèrent de 1 000 livres à 120 livres, celles de la BoE chutèrent de moitié, celles de la Compagnie des Indes des deux tiers. Les nouveaux actionnaires avaient perdu leur mise. Newton était l'un de ces spéculateurs ; il perdit 20 000 livres dans l'opération et déclara : « Je peux calculer le mouvement des corps célestes, mais pas la folie des hommes. » La crise financière fut suivie par une crise économique sévère, surtout à Londres, même s'il y a débat sur son importance20.

Le scandale fut considérable, le gouvernement tomba, le chancelier de l'Échiquier, John Aislabie, fut emprisonné à la Tour de Londres pour infamous corruption, le Postmaster General se suicida, des membres du cabinet, les directeurs de la Compagnie, d'autres fraudeurs moins importants furent sanctionnés par des peines de prison ou la saisie de leurs avoirs, mais de nombreux hommes politiques (dont Stanhope et Sunderland), la haute aristocratie, les proches du roi George Ier, sa maîtresse, la duchesse de Kendal, elle aussi compromise, furent « oubliés » par la justice21. Le véritable responsable était l'État qui avait sciemment laissé la Sword Blade Company et la South Sea Company gonfler une énorme bulle afin de restructurer et cantonner son ancienne dette tout en donnant l'occasion de profits spéculatifs à ses proches, hommes d'affaires et grands seigneurs.

Robert Walpole revenu au pouvoir (après le décès de Stanhope et la démission de Sunderland en 1721) partagea la majorité des actifs de la South Sea Company restructurée entre la BoE et l'East India Compagny où la dette resta partiellement cantonnée, et il remit en œuvre son Sinking Fund pour la dette restante22. La confiance fut rétablie. L'Angleterre avait réussi à éliminer, ou du moins à consolider et à cantonner, une bonne partie de sa dette. Notons qu'en France, l'expérience de Law et son effondrement permirent d'éliminer une importante partie de la dette publique (par le krach lui-même et l'inflation induite), mais elle eut comme conséquence très négative une méfiance envers une banque nationale, les banques et les billets, ce qui ne fut pas le cas de l'Angleterre plus avancée dans la modernisation financière.

La dette au xixe siècle

Le Sinking fund de Walpole ne permit pas de réduire la dette anglaise, celui-ci puisant dans le fonds au gré de ses besoins. Cependant, au cours de son ministère heureusement situé entre-deux-guerres, elle fut plus ou moins stabilisée. En revanche, la baisse des taux fit que la charge de la dette chuta de 2,57 M£ à 1,90 M£ en 1741. Le versement de celle-ci était intégré dans un budget régulier, ce qui renforça la confiance du public. Dix années plus tard (1752), le premier ministre Henry Peldham, profitant lui aussi d'une période de paix, pouvait convertir toutes les dettes à long terme du gouvernement en une dette perpétuelle rachetable (consolidated annuities, ou consols) à 3,5 %, puis durablement à 3 %. Un résultat remarquable qui n'empêcha pas le rapport « dette/PIB » de croître de façon vertigineuse jusqu'en 1815 au rythme des guerres avec la France23. Mais si la période fut certes ponctuée par des crises financières récurrentes, elles n'empêchèrent pas la robustesse de la confiance des prêteurs nationaux et étrangers.

Malgré le niveau extrêmement élevé du taux d'endettement par rapport au PIB atteint en 1815 et alors même que le Royaume-Uni connaissait une période séculaire de paix relative24, la dette ne fut pas remboursée et ne le sera pas avant les années 1850-1860. La capacité d'endettement du Royaume-Uni jointe au fait que la dette était largement perpétuelle rendait inutile et même dommageable le rachat pur et simple de la dette, mais les conversions25 se succédèrent faisant passer de la rente à 5 % à celle à 2,5 %, ce qui équivalait à une baisse du capital nominal.

Les gouvernements britanniques estimaient qu'il fallait utiliser les excédents budgétaires à la réduction des impôts26. Entre 1815 et 1832, les recettes par tête furent divisées par deux. Alors que la pression fiscale (« taxes/PIB ») était, en 1815, deux fois et demie plus élevée en Grande-Bretagne qu'en France (18 %-20 %, contre 7 %-8 %), elle baissa fortement jusqu'en 1842 (11 %-13 %) et, plus modérément, jusqu'en 188027.

La dette publique en revanche resta proche de son niveau maximal des années 1816-1819 (870 M£) jusqu'au milieu du siècle. Peel, lors de son second ministère (1841-1846), amorça une très légère décrue28. C'est seulement lorsque Gladstone devint chancelier de l'Échiquier (1852-55, puis 1859-66) que, très hostile aux emprunts, il commença à procéder au rachat de la dette. Il déclarait ne pas vouloir « aller mendier auprès de la BoE »29. De fait, après la fin de la guerre de Crimée (1856), Gladstone et Disraeli – ils se succèdent comme chancelier de l'Échiquier de 1852 à 1868 – poursuivirent cette politique. Ils fixèrent alors les principes de l'orthodoxie financière. Cette politique fut poursuivie jusqu'à la veille de la Première Guerre mondiale, mais elle resta modérée. En un siècle (1815-1914), un cinquième fut remboursé. Avec une dette largement consolidée et cantonnée, au taux d'intérêt à 2,5 %, le montant de la dette ne posait plus de réel problème. En revanche, le rachat des dettes donnait un signal fort aux rentiers et affirmait la thèse-pivot de l'effet d'éviction : l'argent doit tourner dans la sphère privée et ne pas être « détourné » par l'État.

L'évolution de la situation financière du Royaume-Uni au cours du xixe siècle n'est donc pas – ou très peu – le résultat d'une réduction de la dette. Elle s'explique par trois facteurs liés :

-

l'obtention d'une capacité d'endettement exceptionnelle lors de la révolution financière des années 1690-1740. Ce qui fut une arme politique décisive dans sa rivalité avec la France fut aussi un moyen de supporter une dette très élevée après 1815, d'éviter l'austérité qu'une réduction massive de la dette aurait imposé, de faire prospérer l'économie ;

-

la domination mondiale obtenue au cours des guerres du xviiie siècle faisant du siècle suivant le temps de la Pax Britannica. Jusqu'en 1914, le Royaume-Uni règne politiquement, militairement et économiquement, et sa domination monétaire et financière s'en déduit largement ;

-

la croissance économique et démographique du pays de la révolution industrielle et, fondamentalement, son capitalisme triomphant. La croissance a permis celle des recettes, la formation d'excédents budgétaires et rendu possible la forte baisse des taux d'imposition, puis, tardivement et modérément, celle de la dette. De 1815 à 1913, le PIB du Royaume-Uni a été multiplié par 6,5 (celui de la France seulement de 3,7) et sa population par 3,4 (de 12 millions en 1801 à 41 millions en 1901, alors que la France passait seulement de 30 à 40 millions). Et cette croissance explique la quasi-totalité30 de la forte réduction du taux d'endettement au cours du siècle.

Déjà en 1845, McCulloch (1845, p. 411) fasciné par les innovations technologiques, pouvait écrire : « The stupendous inventions and discoveries of Watt, Arkwright, Crompton, Wedgwood and others have hitherto falsified all the predictions of those who anticipated national ruin and bankruptcy from the rapid increase of the public debt. »