La crise de la Covid a amplifié la discussion sur la manière dont nos sociétés devaient adapter les politiques publiques pour faire face aux augmentations fortes et soudaines de l'endettement public. Les mesures budgétaires de soutien à l'économie et les pertes de production causées par les confinements ont en effet conduit en 2020 à une augmentation du ratio « dette publique/PIB » d'une ampleur moyenne supérieure à 10 points de PIB en zone euro. La crise de la Covid a également renouvelé l'intérêt pour l'étude de précédents historiques dans le but de tirer les leçons du passé pour aujourd'hui. En effet, comme Schumpeter (1947) l'a argumenté, l'étude de précédents historiques propose des réponses nouvelles et créatives aux problèmes économiques non résolus. De plus les modifications brutales des conditions économiques créent une confusion et une incertitude dans l'analyse des situations nouvelles qui nécessitent particulièrement de penser « en dehors des cadres établis ». Les analogies historiques fournissent dans ce contexte un catalogue de situations analogues pour lister des solutions possibles aux enjeux économiques du jour (Antipa et Bignon, 2021).

L'analogie entre la crise, puis la reprise économique post-Covid et l'histoire des situations des guerres et des après-guerres en Europe est intéressante car elles partagent des caractéristiques communes à la fois en termes d'évolution de la dette publique, de réorganisation des chaînes de valeurs, d'inflation, d'adaptation des politiques monétaires et budgétaires au nouvel environnement et de gestion de l'héritage économique et financier légué par ces situations exceptionnelles :

-

pendant les guerres, les politiques budgétaires fortement expansionnistes – avec des niveaux de dépenses publiques qui ne sont souvent financés que pour la moitié par la taxation – ont été souvent largement financées par monétisation de la dette publique. Après-guerre, le financement de la reconstruction et l'augmentation des dépenses sociales et d'indemnisation des soldats, des blessés et des morts se substituent aux dépenses d'armement, compliquant le retour des dépenses publiques à leur niveau d'avant-guerre ;

-

pendant les guerres, les banques centrales conduisent une politique expansionniste à la fois en termes de taille de leur bilan et de taux d'intérêt pour aider au financement de l'économie de guerre, mais également pour des raisons de stabilité financière (Roberts, 2013). Après les guerres, les banques centrales ont besoin de temps pour réduire la taille de leur bilan et certains pays connaissent une inflation soutenue, voire une hyperinflation, tandis que d'autres voient la pression inflationniste s'éroder avec la normalisation de la politique monétaire (Friedman et Schwartz, 1962 ; Velde, 2016) ;

-

même si, pendant les guerres, les politiques budgétaire et monétaire expansionnistes partagent des objectifs congruents, ce n'est souvent plus le cas après les guerres, alors même que la capacité des politiques monétaire et budgétaire à assurer le retour à la prospérité économique est fortement interdépendante. En effet la politique monétaire affecte la valeur réelle et la soutenabilité de la dette publique en déterminant le taux d'intérêt réel payé par les acteurs économiques (Woodford, 2001), tandis qu'une politique budgétaire non soutenable détruit la valeur de la monnaie (Leeper, 1991) ;

-

les poussées d'endettement public résultent du fait que l'état doit financer la production de guerre. Ces productions de guerre créent une déconnection temporaire entre les revenus distribués aux agents économiques et la quantité totale de biens et de services civils que les agents peuvent effectivement consommer ou investir. Cela crée un excès d'épargne qui ne peut être résorbé que par la taxation, l'inflation ou sa dépense par l'investissement ou la consommation avec la reprise de la production civile – après-guerre ;

-

après chaque guerre, la production doit être réorientée vers les productions civiles, la reprise des échanges mondiaux modifie progres sivement les chaînes d'approvisionnement, tandis que la démobilisation des soldats conduit à des réallocations sur le marché du travail. Ces réorganisations créent des goulets d'étranglement et donc des difficultés de production et donc des augmentations de coûts qui créent en général une pression à la hausse des prix. Après-guerre, l'autre pression inflationniste tient à la présence d'une épargne excédentaire, elle-même le résultat de revenus distribués sans consommation possible.

Dans son essai de 1940 « Comment payer pour la guerre », John Maynard Keynes rejette un certain nombre de solutions pour financer le déficit budgétaire, avec le soutien unanime des économistes comme l'a noté Hayek (1940). Pour Keynes, l'inflation n'est pas une solution parce qu'elle est une taxe sur les pauvres – qui ne peuvent se protéger contre l'érosion du pouvoir d'achat qui en résulte. Pour lui, la taxation des seuls hauts revenus – même si elle peut être souhaitable – n'est pas suffisante à résorber l'excès d'épargne créé par le déséquilibre entre l'offre et la demande. En effet la réduction de la production civile est si forte pendant la guerre que le produit de la taxation des hauts revenus n'est pas suffisant sauf à taxer fortement l'ensemble des agents et donc créer un effet désincitatif sur l'offre de travail, ce qui selon Keynes n'est ni souhaitable ni juste.

Mais, plus généralement, il n'y a pas, après les guerres, de solution miracle pour réduire la dette publique car tout après-guerre se caractérise à la fois par un dilemme budgétaire de court terme et une « tragédie des horizons économiques » (Bignon et Sicsic, 2020) :

-

sur le plan budgétaire, le gouvernement a un conflit d'objectifs sur l'ampleur de la réduction du déficit budgétaire : de nouvelles dépenses civiles pèsent sur le déficit, alors que le gouvernement doit commencer à rembourser sa dette. Le choix est délicat car les dépenses publiques améliorant l'offre (par exemple, la remise en état des mines ou du réseau de transports en France après 1918 ou 1945) réduisent les goulots d'étranglement et accélèrent la reprise ;

-

les gouvernements font également face à une « tragédie des horizons » entre soutien de la croissance à court-moyen terme et réduction de l'endettement à long terme. La consolidation budgétaire rétablirait la confiance dans le crédit public et donc limiterait les crises de la dette. Mais elle obérerait la croissance en limitant la dépense publique dans des activités essentielles à la reprise et donc la création des ressources nécessaires au remboursement de la dette.

À cet égard, tous les après-guerres n'ont pas été égaux. Sans solution à la tragédie des horizons économiques, l'inflation a accéléré, chacun se protégeant d'une trajectoire budgétaire insoutenable. Sans solution au dilemme budgétaire, la croissance a été faible, amplifiant les difficultés budgétaires. Ainsi, comme nous le discutons dans cet article, la conci liation de ces contraintes s'est avérée extrêmement difficile après 1918, mais cela n'a pas été le cas de tous les après-guerres.

Nous comparons les leçons de trois types d'après-guerres en termes de gestion des surcroîts de dettes publiques depuis le début du xviiie siècle. Trois raisons motivent notre ambition de comparaison de trois types d'après-guerres :

-

premièrement, les fortes poussées de dettes publiques créées par les guerres ne sont pas un avatar du xxe siècle, et la caractéristique commune des après-guerres des xviiie et xixe siècle est d'avoir eu recours à des techniques d'ingénierie financière afin de reporter et d'étaler dans le temps la charge additionnelle de la dette publique et d'éviter les crises de renouvellement des dettes. Ces techniques financières ont ainsi réduit les injonctions contradictoires pesant sur les politiques économiques d'après-guerre ;

-

deuxièmement, si la dette est le résultat de toute guerre, les différents après-guerres ont été caractérisés par des tensions économiques et financières induites par la gestion de la dette publique, en partie parce que les politiques économiques et les techniques financières utilisées ont fortement différé dans l'histoire ;

-

troisièmement, le débat public sur les conséquences économiques de la Covid s'est beaucoup concentré sur la comparaison avec l'après Première Guerre mondiale. Or les années 1920 ont été une période très spécifique, qui est une borne « catastrophique » en matière de gestion de la dette publique. Comparer les conséquences de trois après-guerres différents permet donc d'éviter l'effet « loupe » d'une comparaison avec une situation très spécifique.

Le plan du reste de l'article est le suivant. Nous expliquons dans un premier temps à quelles conditions les techniques d'ingénierie financière ont réussi à sortir les pays concernés du dilemme budgétaire et de la « tragédie des horizons économiques », puis nous revenons sur les raisons pour lesquelles la situation a dérapé après 1918.

L'ingénierie financière au service de la gestion de la dette publique en Europe avant 1914

Avant 1914 puis après 1945, de nombreux pays ont surmonté le dilemme budgétaire et la tragédie des horizons économiques en étalant le remboursement de leur dette et en allongeant l'échéance moyenne de la dette publique, permettant ainsi d'éviter des mesures budgétaires très restrictives. Cela a été permis par une ingénierie financière de cantonnement et d'étalement des échéances de remboursements. Après 1945, ce dispositif est connu comme un système de répression financière dans lequel les banques commerciales étaient à la fois contraintes et incitées à détenir de la dette publique. Avant 1914, et en l'absence de toute réglementation bancaire et de centralisation des opérations de paiement par le système bancaire, la répression financière n'était pas possible. Cependant, plusieurs techniques permettaient d'étaler le remboursement et d'allonger les échéances. Ainsi, en Angleterre, au xviiie siècle, la dette est émise à court terme pendant les guerres et est souvent achetée par la Banque d'Angleterre. Après-guerre, la consolidation prend la forme d'une émission d'emprunts de long terme qui est placée auprès du public, permettant ainsi de rembourser la Banque d'Angleterre.

Le cantonnement consiste dans la détention d'une partie de la dette publique par des banques ou par des compagnies détenant un monopole public. Le but est d'éviter les risques de crise de la dette, c'est-à-dire la montée brusque des taux d'intérêt de la dette publique ou des crises de change qui peuvent se produire en cas de crise de confiance dans la capacité des autorités à retrouver une trajectoire soutenable de dépenses publiques et de dette. Après 1945, dans tous les pays européens et aux États-Unis, diverses réglementations et des conditions financières avantageuses incitent les banques commerciales à détenir de la dette publique. Ces distorsions ont été qualifiées dans la littérature économique comme une situation de répression financière. Avant 1914, les gouvernements cantonnent la dette publique soit dans des organisations dédiées, c'est-à-dire des fonds d'amortissement dédiés au remboursement de la dette publique, soit dans les banques centrales ou, par exemple, dans des compagnies de commerce international comme la Compagnie des Indes en France ou en Angleterre. L'objectif assigné à ces cantonnements est de réduire la part de la dette publique circulant dans le public, afin de contenir le risque de ruée sur la dette publique, mais aussi, pour les fonds d'amortissement, d'utiliser les ressources qui leur sont dédiées pour procéder à l'amortissement de la dette. Un important facteur de réduction du coût de la dette était la conversion des rentes et des consols « perpétuels » vers des taux plus bas. Les évidentes implications redistributives provoquaient d'intenses débats parlementaires et ont défini la carrière des ministres des Finances chargés de ces conversions.

L'histoire des caisses d'amortissement est peuplée de textes déclarant l'échec de ces caisses1. Mais échec par rapport à quel critère ? Pour Smith (1776) et Ricardo (1820), elles sont un échec car elles ont contribué à augmenter la dette publique, et non à la réduire. Mais les caisses d'amortissement ont joué, dans un grand nombre de cas, un rôle majeur pour stabiliser les taux d'intérêt, pour assurer la liquidité du marché de la dette publique et, in fine, pour éviter les crises de dettes souveraines dans un contexte macroéconomique de grande fragilité créée par d'importants besoins de dépenses budgétaires, alors même que la levée des impôts pour financer la dette publique et ses intérêts était politiquement ou économiquement impossible. C'est au regard de ce critère, de la capacité des caisses à être une opération d'ingénierie financière permettant de construire un pont de financement assurant la stabilité macro et la résorption des déséquilibres macro et financier, caractéristiques de tout après-guerre, que doit aussi être jugé le succès ou l'échec des véhicules de cantonnement, en lien avec le dilemme budgétaire des après-guerres.

L'Angleterre au xviiie siècle et après 1815

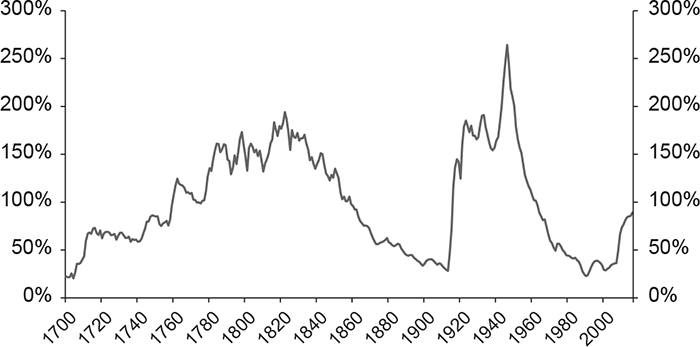

Dans un contexte de stabilité des prix, la rivalité de puissance séculaire entre l'Angleterre et la France a alimenté le déficit budgétaire et une forte progression de la dette publique. Ainsi, au cours du xviiie siècle, la dette publique en proportion du PIB est passée d'environ 20 % en 1700 à plus de 150 % dans les années 1790 (cf. graphique 1). Cette hausse massive s'est faite avec une hausse modérée des taux d'intérêt, qui passent d'environ 3,5 % au début du siècle à 4,5 % au début des années 1790 (Velde et Weir, 1992). Deux types de cantonnement de la dette publique ont été utilisés en Angleterre à partir du début du xviiie siècle.

Évolution du ratio d'endettement public comptabilisé en valeur nominale rapporté au PIB du Royaume-Uni (1700-2016)

Source : Banque d'Angleterre, A Millenial of Macroeconomic Data.

Tout d'abord, comme l'a montré Quinn (2008), le cantonnement prend la forme d'une sécuritisation de la dette publique, sur un modèle d'échange de dettes contre des actions, de manière similaire à celui utilisé par John Law à la même époque : une entreprise est créée, elle émet des actions que les (futurs) actionnaires paient en vendant à l'entreprise de la dette publique. Cette entreprise bénéficie par ailleurs d'un monopole public concédé par les autorités publiques et lui garantissant les revenus tirés de ce monopole. Trois véhicules de sécuritisation ont été créés en Angleterre après la Glorieuse Révolution de 1694 et l'instauration d'une monarchie constitutionnelle : la Banque d'Angleterre, la Compagnie des Indes orientales et, dans une moindre mesure, la Compagnie des mers du sud. Le privilège de la Banque d'Angleterre était d'être la seule banque qui pouvait avoir le statut juridique de société, ce qui permettait ainsi de réunir plus de six actionnaires. Elle avait par ailleurs le droit d'émettre des billets de banque, et donc de bénéficier d'une ressource sur laquelle elle payait un taux d'intérêt nul. Les deux autres entreprises bénéficiaient du monopole du commerce de l'Angleterre avec des zones géographiques prédéterminées.

Le cantonnement dans des véhicules de sécuritisation a permis de faire détenir par ces trois entreprises environ 40 % de la dette publique entre 1700 et 1750, avec un pic à 80 % en 1720 (Quinn, 2008). Après les multiples défauts de la Couronne anglaise du xviie siècle, le nouveau souverain souffre d'un problème de crédibilité. Faire détenir la dette publique par un petit nombre d'entreprises a permis d'augmenter le pouvoir de négociation des créanciers auprès du souverain. Ces entreprises étaient en effet détenues principalement par de riches Londoniens qui étaient également membres du Parlement. En retour, la possibilité de renégocier régulièrement le champ et les droits associés au monopole concédés à ces entreprises fournissait au souverain et aux actionnaires la possibilité de renégocier régulièrement les termes de ce cantonnement (Broz et Grossman, 2004). Cette période de sécuritisation de la dette publique a coïncidé avec une baisse spectaculaire des taux d'intérêt en Angleterre (Sussman et Yafeh, 2006) qui a été en partie attribuée à des facteurs liés au jeu politique anglais, à des changements dans la taxation ou à la chance. Par ailleurs la dette publique était alors moins liquide sur les marchés financiers que les actions de ces entreprises, permettant de réduire la prime de liquidité des titres publics (Neal, 2000).

Le deuxième type de cantonnement est celui dans des caisses d'amortissement de la dette – connus en Angleterre comme des sinking funds. Ces fonds sont une structure juridique distincte du gouvernement et dotés d'une ressource propre et régulière avec la promesse annoncée de rembourser progressivement la dette publique. La première caisse d'amortissement a été initiée par le premier ministre Walpole en 1716, mais a été dissoute en 1727 sans avoir contribué à une réduction significative de la dette publique. Elle n'a pas été très efficace dans sa mission de réduction de la dette publique, parce que le gouvernement supprimait à chaque difficulté budgétaire la ressource affectée au fonds. William Pitt ressuscite ce type de financement de la dette publique après le traité de Paris de 1783. Financé par affectation d'une partie des recettes budgétaires et par une quote-part du produit des nouveaux emprunts, il a joué un rôle important dans la détention et la gestion du stock de dette de long terme. Ces caisses d'amortissement ont été critiquées par Adam Smith et David Ricardo comme ineffectives dans leur mission de réduction de la dette publique.

Ces deux types de véhicules de cantonnement en présence d'un marché financier de plus en plus liquide et profond ont donc coïncidé avec une formidable augmentation de la dette publique, permettant le financement de guerres nombreuses et coûteuses. En comparaison, la France du xviiie siècle n'a pas bénéficié des mêmes conditions financières. Elle a été limitée dans sa capacité d'endettement par des défauts réguliers et souvent partiels, mais les taux d'intérêt sur la dette ont été plus élevés et plus variables que le taux sur la dette anglaise (Bordo et White, 1991 ; Velde et Weir, 1992). Cela suggère que l'objectif principal de l'Angleterre était de s'assurer de la sécurité de pouvoir financer des chocs fiscaux massifs et réguliers causés par les guerres.

Pendant les guerres napoléoniennes et en particulier après 1810, le financement de la guerre se fait essentiellement par l'émission de dette de court terme – les exchequer bills – qui est souvent achetée et détenue par la Banque d'Angleterre, permettant à la fois de réguler les taux d'intérêt sur le marché et de limiter les risques quant au placement de la dette publique. Ce n'est qu'à des moments très particuliers pendant ces guerres mais surtout entre 1816 et 1819 que la Banque d'Angleterre est déchargée de cette dette de court terme : les exchequer bills ne sont en effet pas renouvelés quand ils arrivent à échéance parce que le Trésor émet de la dette de long terme (principalement des consols) pour remplacer cette dette de court terme dans le bilan de l'état. Cela permet à la fois la réduction de la taille du bilan de la Banque d'Angleterre et, pour le gouvernement, l'allongement de la maturité moyenne détenue par le public (Antipa et Chamley, 2019). Ainsi, en 1821, le bilan de la Banque d'Angleterre retrouve la même taille qu'avant la suspension de l'étalon-or de 1797 (ibid).

Le désendettement du gouvernement anglais après 1815 est également instructif. En 1815, la dette publique du Royaume-Uni atteint plus de deux fois le PIB et est en partie détenue par une caisse d'amortissement. L'amortissement de l'ensemble de la dette publique a été facilité par la croissance démographique qui a contribué pour une petite moitié à la progression du PIB réel. La population est passée de 19,7 millions à 47,7 millions de 1815 à 1913, soit un facteur de 2,4. Divisant le rapport de 200 % de dette sur PIB par ce facteur aboutit à 83 %. Autrement dit, sans surplus primaire et avec un rendement réel de la dette égal à la croissance du PIB réel par tête (qui fut de presque 1,1 % par an), la croissance provenant de l'expansion démographique aurait réduit le poids relatif de la dette publique de 120 points. Cependant, comme la croissance annuelle moyenne du PIB nominal de 1705 à 1913 n'a été que de 1,7 % alors que le taux nominal d'émission des consols était de 3 %, la réduction du rapport « dette/PIB » a été le résultat d'excédents primaires importants.

L'influence d'une massive dette publique sur la faible croissance au Royaume-Uni a été d'abord analysée par Williamson (1984) avec un argument d'effet d'éviction de la dette publique sur l'investissement privé. Plus récemment, Clark (2001) revient sur cet argument en présentant une stabilité des taux de rendement sur le capital privé (la terre en l'occurrence) résultant de l'ouverture commerciale internationale des produits alimentaires, et conclut que la présence d'un effet d'éviction n'est pas apparente. Du point de vue des finances publiques Clark (2001, p. 434) présente le service de la dette en points de PIB. Cette mesure est plus satisfaisante que celle du rapport « dette/PIB » puisqu'elle est sensible aux taux d'intérêt, que ce rapport soit calculé comme la multiplication du taux de marché par la dette valorisée sur le marché ou qu'il soit mesuré comme le taux nominal multiplié par le total de la dette nominale. De 3,1 % au milieu du xviiie siècle, le service de la dette atteint 7,9 % vers 1820. Même si l'effet macroéconomique d'éviction de la dette publique sur l'investissement privé a été modéré par le commerce et la finance internationaux, la contrainte sur les dépenses publiques s'est donc manifestée.

Les implications politiques de l'absence de répression financière furent dans la première moitié du siècle une répression policière, du massacre de Peterloo suivant une manifestation à Manchester réclamant une réforme des élections (Poole, 2006) à l'interruption de l'aide publique britannique à la famine irlandaise en 1847 (Read, 2016). Ce triste épisode a souvent été attribué à des dispositions idéologiques de « laisser faire » des Whigs. Cependant le poids de la dette publique, encore à 140 % du PIB, limitait la politique budgétaire, et l'aide publique de 1845-1846 a dû être soudainement réduite au printemps 1847 à cause de l'échec du projet d'Irish loan. Incapable d'émettre sur le marché, et échouant plusieurs fois en 1848 à augmenter au Parlement le taux d'impôt sur le revenu, le gouvernement décida de réduire les dépenses des programmes d'aide et interrompit le soutien financier à ces programmes en avril 1848. Après 1849, il n'y a plus d'aide du gouvernement central en Irlande. Cette interruption coïncide avec le pic de la mortalité provoquée par la famine dans l'hiver 1848-1849 (Read, 2016, pp. 428-29).

L'expérience française

En France, le cantonnement de la dette publique après 1815 est fait à la Caisse des dépôts et consignations (CDC) (qui intervient sur la dette de court terme, c'est-à-dire les obligations) et sa jumelle la Caisse d'amortissement (qui intervient sur la dette de long terme, c'est-à-dire les rentes). Ces caisses sont mobilisées à un moment où le débat politique fait alors rage entre ceux qui souhaitent construire la crédibilité de l'État à rembourser ses dettes – les libéraux et les « Doctrinaires », c'est-à-dire les principaux ministres de Louis XVIII pendant les premières années de règne – et les partisans d'une annulation de la dette héritée du passé (les Ultras). Les premiers insistent sur la continuité de l'État entre l'empire et la monarchie en soulignant : « Que le passé, donc, soit respecté, puisqu'il est le seul garant de l'avenir ! »2. Les seconds invoquent les circonstances exceptionnelles – la restauration doit être un retour à avant 1789 – pour argumenter en faveur du défaut.

L'augmentation de l'endettement public après 1815 a pour origine le paiement de l'indemnité de guerre payée aux vainqueurs de la Sainte Alliance pour un montant égal à environ 20 % du PIB (White, 2001), faisant passer la dette publique de 10 % du PIB en 1801 à 40 % en 1819 (Oosterlink et al., 2014). En 1815, l'arrière-plan économique est celui d'un fort déficit budgétaire prévu pour durer trois années dans un contexte où l'inflation est contenue par l'étalon or. En rupture avec le Premier Empire, l'engagement est pris de ne pas augmenter les impôts, conduisant à choisir l'emprunt pour financer ce choc fiscal et à créer une caisse comme « instrument d'engagement de l'État à rembourser la dette ainsi contractée » (Démier, 2019, p. 99).

Les ressources de la Caisse d'amortissement provenaient d'une dotation initiale par le Trésor et du produit de la vente des forêts – alors l'un des combustibles les plus usités. Ces forêts étaient possédées par l'État à la suite de la saisie révolutionnaire des biens nationaux, dont les Ultras demandaient la restitution à leurs propriétaires d'avant 1789. Le financement de la CDC ressemblait davantage à celui d'une banque, car elle recevait les consignations des notaires ou de justice, les dépôts des receveurs généraux et des dépôts volontaires des agents privés. Ces ressources étaient rémunérées en général à de faibles taux légaux (moins de 2 %) à un moment où la dette publique rapportait 5 %.

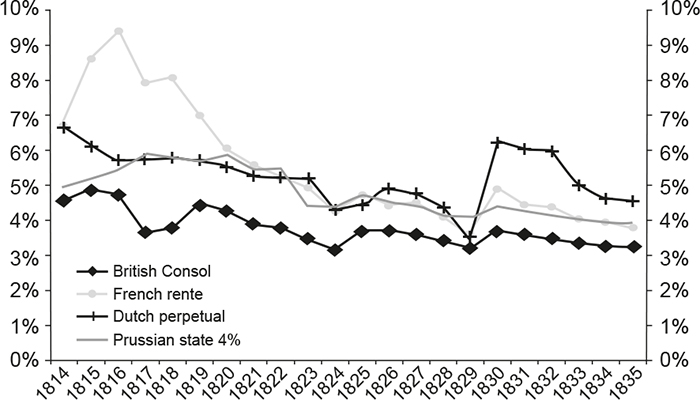

Ces caisses doivent permettre, selon son directeur général de l'époque Jean Bérenger, de « se séparer du service journalier des arriérés ». Elles achètent la dette sur le marché public selon un calendrier et pour un volume public et annoncé à l'avance tant que le cours de la dette n'atteint pas le pair (soit en 1825). Cependant, elles mettent en place une politique de soutien des cours à des moments politiquement critiques pour soutenir le cours de la rente, conformément à son mandat de maintien dans la « foi publique » (Bruguière, 1977). À partir de 1825, les rentes achetées sur le marché secondaire par les caisses sont annulées de sorte que l'État ne paie plus d'intérêts, réduisant de facto l'endettement public. Entre-temps, le « problème » de la dette a muté. La Caisse d'amortissement est fusionnée avec la CDC en 1837. In fine, ces caisses ont permis non pas de réduire l'endettement public, ce qui n'était d'ailleurs pas l'objectif qui lui avait été assigné initialement3, mais de contenir les taux d'intérêt sur la dette publique (cf. graphique 2) et d'éviter des crises de la dette, c'est-à-dire des augmentations fortes et brutales des taux de marché sur la dette publique. Selon Leroy-Beaulieu (1906), elles ont contribué à l'augmentation tendancielle de l'endettement public au xixe siècle4. Le cantonnement a eu un impact sur le taux d'intérêt payé par le gouvernement car celui-ci avait un problème de crédibilité, qui a été en partie réglé par la création de ces véhicules de cantonnement qui s'est ajoutée à une politique de remise en ordre des finances publiques (Oosterlink et al., 2014) et de stabilité monétaire (Bignon et Flandreau, 2018), cela a un impact spectaculaire en termes de baisse de taux d'intérêt et de capacité à faire face aux besoins d'endettement courant (cf. graphique 2).

Taux de rendement sur la dette souveraine française et anglaise

entre 1745 et 1873

Source : Oosterlink et al. (2014).

L'art et la manière de cantonner la dette publique :

leçons des échecs de cantonnement

Après les guerres napoléoniennes, à l'inverse de la France et de l'Angleterre, de nombreux pays d'Europe continentale, comme l'Autriche, les Pays-Bas ou la Norvège, cantonnent la dette héritée des guerres napoléoniennes dans des banques centrales indépendantes (Bordo et al., 2016). C'est même l'une des causes principales à la vague de création des banques centrales après 1815. En effet le monopole d'émission de billets confié par les États à ces banques d'émission fournit une ressource pour acquérir et détenir des montants importants de dette publique, qui se monte, par exemple, encore à plus de 79 % du bilan de la Banque nationale d'Autriche en 1835 (Jobst et Ugolini, 2016). Les opérations de refinancement de ces banques centrales sont également un moyen d'assurer une prime de liquidité à la dette publique, notamment par l'acceptation de ces titres de dettes en garantie d'avances de la banque centrale. Ainsi, en cantonnant la dette publique dans la CDC et dans la Caisse d'amortissement, la France fait figure d'exception en Europe continentale, en lien avec l'histoire tumultueuse de créations avortées d'une banque centrale avant la Banque de France (Bignon et Flandreau, 2018).

Le choix de cantonner la dette à la banque centrale a fait en effet peser une contrainte forte sur la capacité de ces banques centrales à utiliser la politique de taux d'intérêt au service de la stabilité monétaire ou des changes. La tension, tout comme après la Première Guerre mondiale, est alors que la défense de la parité or (en fait le respect d'une cible d'inflation) conduit à des mouvements de taux d'intérêt directeurs qui visent à défendre le taux sur la dette publique au détriment de la stabilité économique ou financière5. À l'inverse de ce que recommande la règle de Tinbergen, ces banques centrales se sont en effet retrouvées avec un seul instrument pour remplir deux objectifs : assurer la stabilité de la dette publique ou assurer la stabilité monétaire. Cela n'a pas été sans conséquence sur leur capacité d'ancrer les anticipations d'inflation, qui, à l'époque, se manifestait par la capacité d'assurer la convertibilité en or ou en argent des billets de la banque centrale (Flandreau, 2008). Les difficultés récurrentes de certains pays à assurer la convertibilité des billets en or ou en argent illustrent la difficulté de cantonnement de la dette publique sur la longue durée.

Une autre cause d'échec du cantonnement dans une banque centrale fut la difficulté pour ces banques d'éviter les ruées sur leurs billets de banque et donc l'effondrement de la source de financement principal de ces banques. En effet, l'histoire, notamment du xviiie siècle, est peuplée des fantômes des banques centrales disparues dans des tentatives échouées de cantonnement des dettes publiques. C'est, par exemple, le cas de la Banque Royale de Law (Velde, 2007) en France pendant la Régence, de la Banque de Vienne à l'aube du xixe siècle (Jobst et Kernbauer, 2016) ou de la Riksbank suédoise au xviiie siècle (Ögren, 2016). Si les prises de risque de Law font de cette expérience un cas à part, les explications de ces échecs sont l'absence d'indépendance vis-à-vis du souverain ou le défaut sur la dette cantonnée. Ainsi le défaut a détruit la confiance dans la monnaie émise par la banque centrale par deux fois en Espagne au xixe siècle ou en France avec la Caisse d'escompte en 1788 et 1792 (voir respectivement Martín-Aceña, 2017, et Bignon et Flandreau, 2018). L'absence d'indépendance a conduit à des renégociations régulières avec le souverain à chaque aléa budgétaire. La conséquence fut de graves difficultés monétaires et donc pour tout le monde une réduction des échanges.

Mais, plus généralement, comme le défend Signorino (2016), Adam Smith et David Ricardo doutent de l'efficacité du cantonnement quand la puissance publique ne peut pas s'engager à respecter ses promesses. Cela permet de comprendre pourquoi Ricardo à la fois critique le cantonnement à l'anglaise et soutient aussi que la meilleure solution pour lisser l'impact négatif sur la consommation d'une forte augmentation temporaire du déficit doit être une augmentation de la dette publique amortie progressivement par une caisse dédiée de cantonnement. En effet, le cantonnement ne résout pas en soi tous les problèmes créés par les fortes poussées d'endettement. Les conditions dans lesquelles le cantonnement est fait sont cruciales, notamment quant à la gouvernance du véhicule de cantonnement, son indépendance par rapport au Trésor et la transparence de son action. Ces conditions permettent en effet de déterminer si le véhicule de cantonnement est une organisation facilement manipulable ou si elle peut remplir sa mission avec la garantie de la durée ?

Alimenter la catastrophe :

la Première Guerre mondiale

L'après Première Guerre mondiale marque des ruptures significatives par rapport à la période précédant 1914. Ces ruptures vont profondément modifier la dynamique de la gestion économique et financière des années 1920 par rapport aux siècles précédents.

Plusieurs facteurs ont été déjà relevés par les historiens. Eichengreen (1992) a argumenté que les principaux problèmes économiques de l'entre-deux-guerres étaient liés aux difficultés de gestion de la dette publique. Mantoux (1946) a insisté sur le refus de paiement des réparations par les vaincus, en rupture avec les précédents de 1871 ou de 1815 pour ne citer que deux guerres du xixe siècle impliquant la France avec l'Allemagne ou son principal ancêtre la Prusse. Occhino et al. (2008) ont montré que les montants payés en réparations (pour la période post-1918) ou en tribut (pour la période pré-1914) étaient équivalents en termes de poids dans le PIB, à un niveau compris entre 20 % et 25 % du PIB. Mantoux a souligné qu'à la différence de la période pré-1914, les Alliés n'ont pas forcé le paiement des réparations par une occupation militaire des pays ayant à payer un tribut. Parrini (1969) indique l'absence d'un hégémon après la Première Guerre mondiale, qui a donné lieu à des conflits et des différends non résolus entre les « vainqueurs ».

Sans nier ces éléments, nous ajoutons deux autres dimensions. La première est qu'à la différence d'une idée reçue, la première guerre n'est pas la première guerre totale – c'est-à-dire une guerre à la fois dans les dimensions militaires, économiques, financières et sociales. En effet, en termes de pertes humaines ou de coût économique et financier, les guerres révolutionnaires et napoléoniennes ont été relativement à la population de l'époque ou aux économies aussi totales que la Première Guerre mondiale (Bell, 2008, et la discussion par Broers, 2008).

L'après-1918 marque enfin une rupture par rapport à la période d'avant-1914 dans l'art d'utiliser l'ingénierie financière au bon moment pour soulager le dilemme budgétaire et la tragédie des horizons.

Dans tous les principaux belligérants, l'absence de gestion financière et l'ampleur de la dette publique ont précipité beaucoup de gouvernements au bord d'une falaise de remboursement. Les désaccords politiques sur la politique budgétaire et notamment sur la taxation du capital conduisent à des fuites de capitaux et à des crises de la dette ou du change (Hautcœur et Sicsic, 1999). L'inflation monte avec chaque crise budgétaire ou dépréciation du change. Alimentée également par une demande accrue, l'inflation a nourri les doutes sur le crédit public car les ressources fiscales réelles se réduisaient alors que la dette était en partie indexée sur l'or. Un cercle vicieux s'est parfois enclenché : les crises de la dette ont gêné la reprise économique, amplifiant les problèmes de remboursement. En Allemagne ou en Autriche, le financement monétaire des dépenses publiques et privées a dégénéré en hyperinflation et à un défaut formel sur la dette publique.

En se concentrant sur le cas de la France, nous montrons qu'après 1918, la conciliation de ces deux contraintes s'est avérée impossible. En effet, le cas français montre les principales tensions à l'œuvre, les cas d'hyperinflation n'étant qu'un avatar extrême du cas français. En France, le gouvernement fait le choix de garder une partie importante de la dette sous forme de dettes de court terme voire de très court terme (sous la forme de bons de la défense nationale) en émettant très peu de dette de long terme. En gardant un stock de dettes de court terme, les gouvernements ont permis les crises de renouvellement de la dette, rendant le succès du renouvellement des échéances de court terme sensible aux conditions macroéconomiques ou politiques (comme en décembre 1925) plutôt que de transférer ce risque aux épargnants et aux rentiers. L'utilisation tardive des caisses d'amortissement aurait permis de réduire la part du flottant – c'est-à-dire la part de la dette publique détenue par le public plutôt que par des organisations parapubliques – et a mécaniquement augmenté le risque de crise de la dette souveraine se matérialisant par une hausse brutale des taux d'intérêt ou une dépréciation forte et brutale du taux de change. Enfin, les importantes difficultés à réduire l'implication de la banque centrale dans la détention de la dette publique ont fait peser une contrainte parfois insoutenable sur la capacité de la politique monétaire à stabiliser l'inflation et le cycle conjoncturel.

L'érosion de la dette française dans les années 1920

Avant d'entrer dans la description de l'évolution du rapport dette sur revenu national en France dans l'après Première Guerre mondiale et des épisodes secondaires quoique intéressants du projet d'impôt sur le capital et de la Caisse d'amortissement, il est fondamental de garder en tête l'importance de la dépréciation du franc or de 1913 au franc Poincaré de 1928, le « franc à 4 sous », alors que le franc d'avant-guerre était à 20 sous, indiquant une dépréciation de 80 %. La définition passe de 322,58 milligrammes d'or (aux 900 millièmes) à 65,5 milligrammes. En termes plus modernes de taux de change, une livre sterling valait 25,22 francs en 1914 et 124,20 francs en 1928. L'inflation moyenne sur treize ans (de 1913 à 1926) qui correspond à une multiplication par cinq des prix, donc à une perte de pouvoir d'achat de 80 %, est de 13 %.

La chronologie de la dépréciation du taux de change (cf. graphique 3 infra) montre que l'ajustement du taux de change n'a pas été du tout régulier. La crise du franc date de l'automne 1925, et pas immédiatement suivant l'élection du cartel des gauches en mai 1924, alors même qu'à l'été et jusqu'à la fin de 1925, le gouvernement encore nominalement Cartel n'est plus dirigé par Herriot qui a été renversé après le scandale des faux bilans de la Banque de France. Du début de 1926 à mai 1926, le taux de change est autour de 130 ; le 21 juillet, il atteint 243 francs par livre juste avant la formation du gouvernement Poincaré le 23 juillet ; et le 26 juillet, le taux est à 190, puis autour de 170 d'août à octobre, avant la vague d'appréciation de novembre et décembre, interrompue par les achats de devises de la Banque de France le 20 décembre6.

Taux de change du franc français contre la livre sterling, 1919-1939

Source : Sauvy (1984).

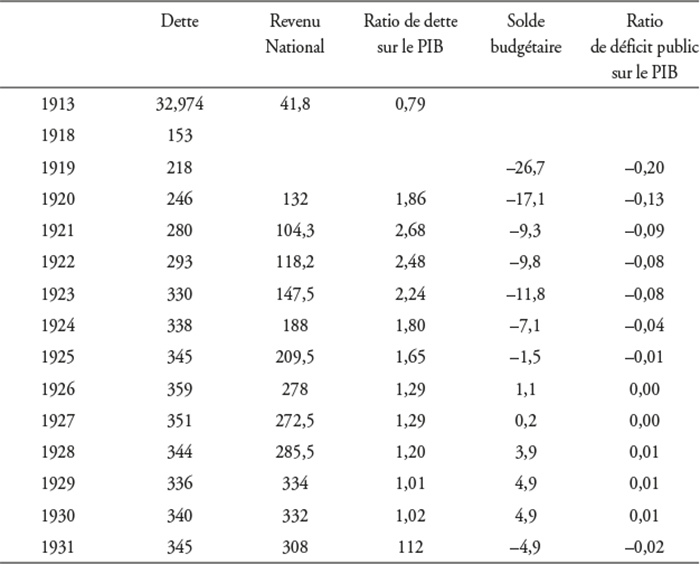

La taille de la dette publique dans les années 1920

Alfred Sauvy (1984, tome 3, p. 16) prévient que « de 1921 à 1926, nul ne sait quelle a été la dette flottante ». Dans l'Annuaire statistique de la France de 1966, résumé rétrospectif, on peut lire (p. 494) sous le tableau consacré à la dette publique : « En raison de la coupure dans les écritures instituée par la loi du 29 décembre 1923 relative à l'apurement des comptes de guerre, il n'a pas été possible à l'Administration des Finances de dégager le montant de la dette flottante pour toute la période 1921-1928. » Son estimation des « dettes de l'État en dehors des avances de la banque et des dettes extérieures » en points de revenu national est de 186 en 1920. Avant la guerre, la dette était « un peu inférieure au revenu national », qu'il estime à 41,8 milliards, comme la dette publique selon l'annuaire rétrospectif était de 33 MdF, cela revient à 80 % du revenu national7. Le pic du rapport « dette/revenu national » est atteint après les déficits de l'immédiat après-guerre et avant la dépréciation du franc.

Les estimations de dette de Villa sont plus faibles que celles de Sauvy, cependant le pic du ratio est atteint en 1921 (à 1,6 % du PIB) comme pour Sauvy (en écartant l'année 1919 où le PIB est encore très affecté par la guerre)8.

L'endettement et le déficit public en France, 1913-1931

Source : Sauvy (1984).

La situation budgétaire et la Caisse d'amortissement de 1926

Selon les estimations de Sauvy, le déficit budgétaire était négligeable dès 1925, suivant la hausse des impôts de Poincaré avant le cartel des gauches, d'où sa conclusion dans le paragraphe « retour à l'équilibre » du chapitre « Finances publiques » : « À travers le désordre des débats, des idées et des comptes se dessine néanmoins une tendance continue au retour à l'équilibre. De 26 milliards en 1919, le déficit passe à 10 milliards en 1922, 7 en 1924, et 1,5 en 1925. En fait, le progrès est plus rapide que les chiffres l'indiquent, parce que les comptes se régularisent. Avant même le retour de Poincaré, une solution du problème monétaire se dessine. » (Sauvy, 1984, tome 3, p. 9). La reconstitution des comptes par Villa a abouti à une vision différente avec un solde passant de –3 % en 1925 à un excédent de 2 % en 1926. À son arrivée, Poincaré augmente les impôts et lance une caisse d'amortisse ment par une procédure solennelle de rare révision constitutionnelle. Ce qui conduit Sargent (1983) à une interprétation de changement de régime budgétaire en 1926 fortement exagérée : « For several years, a political struggle had been waged over whose taxes would be raised, with the monied interests in the country resisting efforts to raise taxes on them. The accession to power of Poincaré in 1926 settled that issue in a fashion acceptable to the country's monied interests. »

Le programme Poincaré comporte, outre une hausse du taux de l'escompte et un effort fiscal supplémentaire, deux lois votées le 7 août 1925. L'une autorise la Banque de France « à procéder à des achats d'or, d'argent et de devises sur le marché », puisque « la loi du 12 février 1916 interdisant l'achat à prime des monnaies nationales ne s'applique pas à la Banque de France », et sera utilisée pour la stabilisation de fait en décembre. L'autre crée une « Caisse autonome de gestion des bons de la défense nationale, d'exploitation industrielle des tabacs et d'amortissement de la dette publique » dont l'objet est de résorber la dette flottante (celle dont le montant est inconnu, cf. supra). Ses ressources sont le bénéfice du monopole de tabac, les droits sur les premières mutations d'immeubles et de fonds de commerce, et les droits de succession. Ces ressources en 1926 se montent à 5 MdF (soit l'ordre de grandeur de l'amélioration du solde budgétaire). La Caisse d'amortissement, juridiquement distincte mais opérationnellement partie de la CDC, peut émettre de la dette longue pour résorber la dette flottante (Priouret, 1966).

Le projet d'impôt sur le capital et ses effets sur les taux d'intérêt

Une mesure phare du Cartel des gauches fut un impôt sur le capital levé une seule fois, à un taux de 15 % sur la terre et de 20 % sur les actifs financiers, mais qui serait payé sur plusieurs années. Reconstituant des taux de marché à moyen terme à partir du cours des rentes, Hautcœur et Sicsic (1999, p. 45) évaluent que l'écart de taux entre les rentes françaises et britanniques était de 8,6 points (7,5 % et 16,1 % du milieu de 1925 au milieu de 1926) dont 3,5 points provoqués par la crainte d'un impôt sur le capital. La baisse du prix de la rente à la fin de 1925, qui a parfois été interprétée à tort comme une ruée sur la dette publique française (les taux de marché sur titres publics auraient été plus élevés que sur les titres privés), provenait donc de ce projet d'impôt. La dimension de posture politique au sein du Parti radical spécialement au moment des congrès est certes importante (Hautcœur et Sicsic, 1999, pp. 41-43) et, sans préjuger de la sincérité des intentions de ceux qui proposaient cet impôt, la réaction du monde de la finance fut manifeste et donna l'impression d'une crise de la dette publique, alors que la dépréciation avait résolu la question9.

Sargent présente ainsi la situation : « The big financial question for French governments was how much of its outstanding debt would be paid off or honored by channeling increased tax revenues to bondholders, and how much would be defaulted on through depreciation of the franc. » La résolution à 124 francs par livre a été finalement peu favorable aux détenteurs. À la fin des années 1920, le rapport dette publique sur PIB est plus élevé au Royaume Uni qu'en France10.

L'inflation et la réduction de la dette

Les poussées de forte inflation en France après les deux guerres mondiales et au Royaume-Uni après la seconde peuvent être illustrées par le taux de change relativement au dollar. L'inflation aux États-Unis est en effet absente après la Première Guerre mondiale (niveau des prix en 1933, 20 % seulement au-dessus du niveau de 1913) et de 5,1 % en moyenne de début de 1940 à la fin de 1952. Dans le cas du franc, le cours est passé de 5,2 francs or par dollar en 1913 à 25,5 francs Poincaré en 1928. De 1938 à 1953, le cours du franc passe de 34,7 dollars à 350 dollars, une dépréciation annuelle moyenne de 14 %. Le taux de change de la livre sterling revient en 1925 au cours-or de 4,86 dollars, traduisant l'absence de politique inflationniste. De 1938 à 1953, le cours de la livre passe de 4,89 dollars à 2,81 dollars, soit une dépréciation annuelle moyenne par rapport au dollar de seulement 3,6 %.

Francs par dollar

Source : Officer (2020).

Dollars par livre sterling

Source : Officer (2020).

La réduction de la dette publique en France dans les années 1920 s'apparente à un défaut avec une diminution pour les créditeurs de plus de la moitié de leurs avoirs réels. Le seul exemple de réduction de dette sans ce type de défaut au xxe siècle est celui des États-Unis. Cependant, l'inflation a, même dans ce cas, joué un rôle important dans l'immédiat après-guerre, jusqu'au changement institutionnel de l'accord Fed-Treasury de mars 1951.

Hall et Sargent montrent que la réduction du rapport dette (en valeur de marché) sur PIB de 1945 à 1974 est de 80 points, avec un point de départ à 97 %, et que la contribution du taux d'intérêt réel négatif n'est que de 16 points11. Cependant, la chronique de l'inflation de 1945 à 1974 est très irrégulière. Il y a dans les chiffres officiels de l'IPC (indice des prix à la consommation) un pic en 1947 autour de 15 %, qui provient d'un rattrapage sur une inflation mal mesurée pendant la guerre selon Higgs (1992), puis un dernier pic au moment de la guerre de Corée. Sur les treize années précédant 1952, l'inflation moyenne aux États-Unis est de 5 %, ou une dépréciation cumulée de la moitié (48 %).

Le rapport dette sur PIB passe de 109 % à 62 % de 1946 à 1952 en valeur nominale pour la dette fédérale « détenue par le public ». Il était avant-guerre de 40 %12. Plus de la moitié de la diminution du pic au creux de 1974 est réalisée en 1952, au cours d'une période pendant laquelle les taux étaient maintenus bas et l'inflation était forte. Sur cette période, la contribution du taux réel négatif est bien plus forte que sur la période suivante. En utilisant le graphique 7 de Hall et Sargent qui présente les contributions cumulées à partir de 1941 à la variation du ratio dette sur PIB, on peut avancer que la contribution de 16 points est atteinte dès 1952, alors que le ratio (avec la dette en valeur de marché) diminue d'un peu plus de 40 points de 1945 à 1952. Sur l'immédiat après-guerre, la contribution du taux réel négatif est donc importante.

La politique monétaire était formellement définie après avril 1942 par un maintien du taux court à 3/8. La Fed (Federal Reserve) maintenait de fait les taux longs sous les 2,5 %. Après 1946 et avec des taux d'inflation au-delà de 15 %, les tensions entre la Fed et l'Administration Truman montent jusqu'à l'épisode de l'invitation du FOMC (Federal Open Market Committee) à la Maison Blanche (Romero, 2013 ; Hilt et Rahn, 2020). Ces tensions se résoudront par l'accord du 4 mars 1951 : « The Treasury and the Fed issued a statement saying they had reached full accord with respect to debt management and monetary policies to be pursued in furthering their common purpose and to assure the successful financing of the government's requirements and, at the same time, to minimize monetization of the public debt. »

Conclusion : leçons de la comparaison des poussées d'endettement d'après-guerres

Les analogies historiques mobilisées pendant les confinements causés par la Covid ont été puisées dans le xxe siècle. Dans cet article, nous élargissons le spectre des situations de fortes poussées de dettes publiques aux solutions adoptées aux xviiie et xixe siècles pour poser le diagnostic suivant.

Premièrement, les poussées de dettes publiques posent un problème macroéconomique particulier. S'endetter, c'est modifier la répartition intertemporelle entre consommation et investissement au niveau de la société. Quand cette modification est soudaine et forte, prise sous le coup de circonstances exceptionnelles, elle ne correspond pas nécessairement à la répartition intertemporelle désirée quand la guerre s'arrête. Quand ces circonstances exceptionnelles s'arrêtent, les sociétés doivent alors faire face à une double pression : la volonté de retour à la normale dans la vie économique quotidienne (augmentation et modification de la structure de la consommation et réadaptation de l'économie à la situation normale) et la gestion des conséquences venant des décisions prises pour faire face aux circonstances exceptionnelles. Cela crée dans les périodes de retour à la normale des risques macroéconomiques particuliers, notamment en termes d'inflation et de crises de la dette publique.

Deuxièmement, une partie des difficultés de l'après-guerre tient à l'incapacité de l'autorité publique à s'engager à faire face aux engagements pris dans les périodes exceptionnelles, contribuant ainsi à l'augmentation du risque de crédit du souverain. Ce n'est pas spécifique à l'entre-deux-guerres. Ainsi Velde et Weir (1992) ont montré comment les incohérences temporelles du roi avaient conduit à une situation de crédit très dégradé en France en comparaison avec l'Angleterre au xviiie siècle. Nous avons argumenté que des solutions institutionnelles permettant d'établir une gouvernance pour établir la cohérence temporelle entre les décisions prises pendant la guerre et les après-guerres, ont souvent permis une transition ordonnée. Rétablir cette cohérence temporelle en réduisant le risque de crise de la dette a souvent été fait en cantonnant la dette afin de relâcher la pression que fait peser la dette émise pendant les guerres sur le budget ordinaire. En l'absence de cantonnement ou de répression financière, c'est la taxation qui a été mobilisée pour réduire l'endettement, ce qui s'est accompagné au Royaume-Uni après 1815 par une répression par la police des conséquences sur les revenus de cette forte taxation.

Troisièmement, avant 1914, les solutions d'ingénierie financière sont celles qui permettent l'arbitrage et cherchent des solutions institutionnelles qui soient compatibles avec les intérêts des uns et des autres et qui permettent une stabilisation des conséquences macro des dettes publiques. La situation d'après 1945 supprime complètement la possibilité d'arbitrage et laisse le pilotage aux autorités publiques. La répression financière suppose une capacité à empêcher l'arbitrage réglementaire qui en découle, c'est-à-dire à contraindre des intermédiaires financiers à détenir de la dette publique. La révolution en cours dans les paiements avec la désintermédiation – au moins partielle des paiements – des banques vers des Fintechs et l'émergence de techniques de désintermédiation des marchés du crédit rendent aujourd'hui possible l'arbitrage des consommateurs et donc restreignent la capacité à contraindre les intermédiaires bancaires à détenir la quantité nécessaire de dette publique. Le niveau des taux d'intérêt réels, de la dette publique et sa maturité sont cependant bien différents de la situation du début du xixe siècle.