La hausse de l'endettement public est souvent perçue comme le reflet d'une insouciance, voire d'une incurie budgétaire. Pourtant, lorsqu'elle ne débouche pas sur une accélération de l'inflation, cette hausse s'avère être aussi un facteur nécessaire au soutien de la conjoncture. En dépensant plus qu'il ne gagne, l'État peut permettre aux agents privés de dépenser moins qu'ils ne gagnent sans que leur revenu ne s'en trouve déprimé. Le déficit public permet dans ce cas aux agents privés d'épargner autant qu'ils le souhaitent : en empruntant pour financer son déficit, l'État absorbe l'excédent d'épargne privée dégagé et si son déficit est suffisant, il contribue à porter l'économie au plein-emploi. En même temps, l'endettement public permet aux agents privés de transférer du pouvoir d'achat dans le temps. Pour que ce transfert soit effectif, il faudra toutefois que l'État puisse demain restituer ce pouvoir d'achat lorsque les agents privés voudront le mobiliser pour dépenser plus qu'ils ne gagnent : il lui incombera alors de dégager un excédent budgétaire. Dans une économie où la banque centrale veille à prévenir le risque d'une accélération de l'inflation, le budget de l'État peut ainsi être amené à jouer un rôle analogue à celui d'un volant d'inertie qui absorbe un excédent d'énergie pour le restituer plus tard.

La soutenabilité de la dette de l'État japonais va être analysée ici dans cette perspective. Plus clairement peut-être encore qu'ailleurs, la montée de l'endettement public a contribué en effet à absorber un excédent chronique d'épargne privée (même si la hausse continue de l'endettement de l'État n'a pas empêché l'économie de rester au bord de la déflation). Placée au cœur du système financier, la banque centrale a largement aidé le budget du gouvernement à jouer ce rôle de volant. La question est de savoir si l'État japonais aura la capacité de restituer réellement le pouvoir d'achat emmagasiné si demain les agents privés cherchaient à dépenser plus qu'ils ne gagnent en puisant dans leur épargne ? Voudra-t-il et pourra-t-il dégager les excédents budgétaires nécessaires pour éviter qu'une montée de l'inflation ne vienne sournoisement éroder le pouvoir d'achat de tous ?

Accumulation d'épargne par les ménages et montée de l'endettement public japonais

Que la dette du gouvernement japonais ait pu sans incident majeur atteindre plus de 240 % du PIB en 2021 et dépasser largement des niveaux jugés ailleurs insoutenables étonne régulièrement. S'inquiéter du montant de la dette brute d'un agent sans prendre en compte celui des créances qu'il détient peut bien sûr être trompeur. Certaines agences de l'État – la banque centrale, la sécurité sociale – disposent de réserves importantes. Les créances qu'elles détiennent, sur d'autres agents que l'État japonais, viennent réduire d'autant la dette nette1 de ce dernier. Un peu supérieure à 140 % du PIB en 2021, cette dette nette n'en reste pas moins proche du double de la moyenne des pays de l'OCDE. Ce montant impressionnant est le revers, on va le voir maintenant, de l'importante épargne accumulée par les ménages japonais, épargne que le besoin de financement des entreprises ne peut plus, depuis longtemps, absorber. Pour le montrer, on rappellera d'abord pourquoi le comportement d'épargne des ménages japonais a impliqué une montée continue de l'endettement domestique et on évoquera ensuite les forces qui ont conduit l'endettement public à se substituer progressivement à l'endettement privé.

Au lendemain de la Seconde Guerre mondiale, le Japon a été le premier pays d'Asie à s'industrialiser à un rythme jusque-là inédit. Ce développement rapide a été rendu possible, à l'instar de ce qui allait se passer ensuite en Corée et en Chine, par un effort d'investissement massif des entreprises domestiques largement financé par l'abondante épargne des ménages japonais : le taux d'épargne nette de ces derniers est monté continûment pour dépasser 20 % de leur revenu disponible au début des années 1970. Surtout, l'investissement résidentiel net ayant un poids relativement faible, cette accumulation d'épargne s'est traduite par un important report de pouvoir d'achat. Comme dans la plupart des pays avancés, ce report est passé par une acquisition de créances : la propension à épargner élevée des ménages japonais impliquait donc une importante accumulation de dettes. Pour fixer, les idées, le maintien d'un flux d'« argent mis de côté » de 20 points de PIB, associé à une croissance nominale de 10 % implique une hausse continue du « stock de pouvoir d'achat reporté dans le temps » vers 220 % du PIB. Si ce stock est constitué de créances, sa hausse implique une hausse identique du poids des dettes accumulées2.

Jusqu'en 1973, la montée de l'endettement des entreprises a été pour l'essentiel le support de ce « transport de pouvoir d'achat dans le temps ». À partir de 1973, le taux d'épargne des ménages va connaître une baisse continue pour tomber pratiquement à zéro au milieu de la dernière décennie. Cette baisse aurait pu conduire à une réduction du poids du stock de dettes contrepartie de l'épargne accumulée par les ménages. Tel n'a pas été le cas. D'abord parce que leur flux d'acquisition de créances n'a pas baissé autant que leur taux d'épargne : proche de 15 % au début des années 1980, ce flux est tombé à zéro lors de la grande crise financière, mais s'est stabilisé pendant les années 2010 autour de 4 à 5 points de PIB. Ensuite parce que l'évolution du poids dans le PIB d'un stock dépend bien sûr de l'intensité des flux qui l'alimentent, mais aussi de la croissance nominale du PIB. Or depuis le début des années 1990, celle-ci s'est effondrée. Un flux d'acquisition de créances de 4 points de PIB dans une économie dont la croissance nominale est de 1,5 % conduit à un stock de créances qui se stabilise un peu au-dessus de 270 % du PIB. L'effondrement de la croissance nominale japonaise est l'un des facteurs qui explique la hausse continue du poids des dettes alors même que son moteur, la demande de créances des ménages, ralentissait fortement.

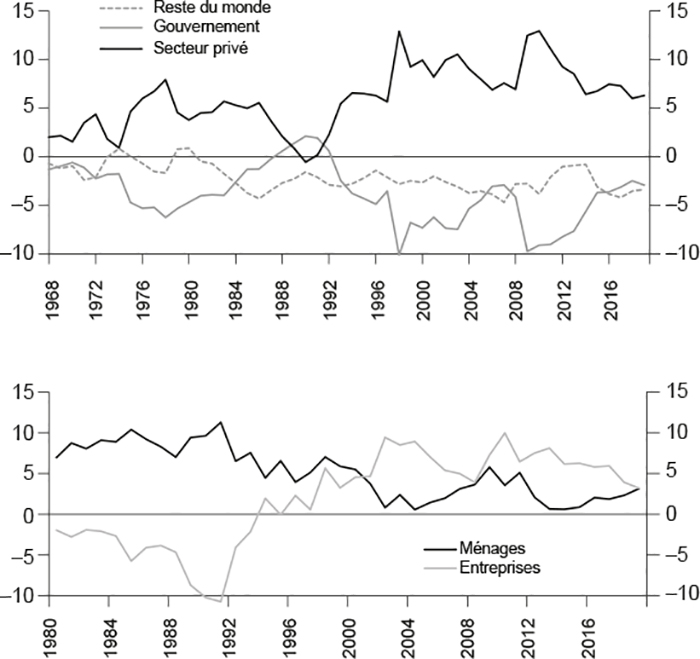

Les avatars de la croissance japonaise vont, au fil des décennies, conduire l'État à occuper une place centrale dans l'endettement domestique. Dans la phase initiale de croissance rapide, les agents privés – entreprises comme ménages – ont pratiquement suffi à absorber l'épargne domestique. Après le premier choc pétrolier, le ralentissement de la croissance est venu freiner l'investissement et l'endettement des entreprises, tandis que celui des ménages accélérait quelque peu. C'est pendant les années 1980 toutefois que va s'amorcer l'évolution la plus dramatique : la libéralisation financière va conduire les banques japonaises à une distribution de crédit excessive qui va mener à la formation d'une bulle immobilière (Brender et Pisani, 2001) et d'une bulle boursière. Au début des années 1990, au moment où ces bulles commencent à rapidement se dégonfler, le poids de l'endettement des ménages ajouté à la dette nette des entreprises3 atteint environ 160 points de PIB et la dette nette de l'État est à peine supérieure à 10 points de PIB.

La crise bancaire qui éclate alors va freiner brutalement la distribution de crédit et conduire à une forte décélération de la croissance : les entreprises qui s'étaient endettées, souvent pour acheter des actifs immobiliers, vont peu à peu se désendetter. Leur investissement net qui avait atteint presque 10 points de PIB s'effondre ; surtout la baisse des taux pratiqués par la banque centrale va au fil des ans contribuer à réduire fortement leur charge d'intérêts : en une décennie, le montant de leurs profits retenus va augmenter de 8 points de PIB, contribuant ainsi à accélérer leur désendettement. Jusqu'au milieu des années 2000 toutefois, le flux de placements des ménages baisse certes, mais reste positif : le stock de créances accumulées par les ménages continue donc d'augmenter alors que celui des dettes émises par les entreprises baisse. Seul un creusement massif du déficit public a alors permis d'éviter que l'économie japonaise n'aille plus avant dans la déflation (cf. graphique 1).

Capacités ou besoins de financement par secteur

(en % du PIB, 1968-2019)

Source des deux graphiques : OCDE, Cabinet Office.

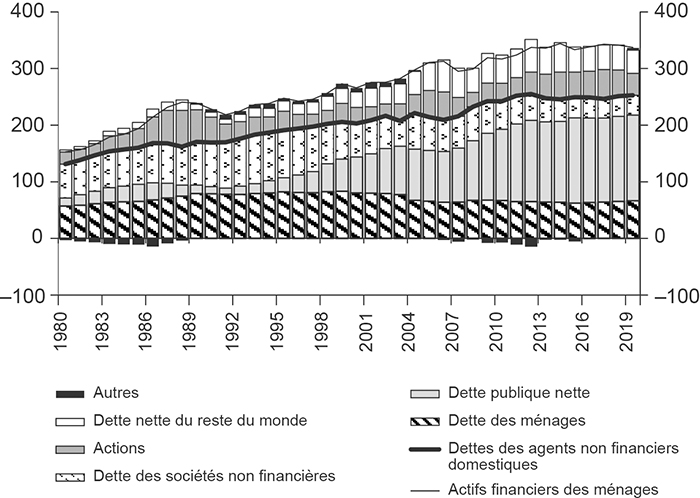

La croissance nominale chutant, le poids dans le PIB des créances accumulées par les ménages a continué de monter : l'augmentation du poids de la dette publique et un accroissement du stock de créances détenues sur le reste du monde ont plus que compensé la baisse marquée du poids de la dette nette des entreprises (cf. graphique 2).

Contreparties du stock d'actifs financiers des ménages

(en % du PIB)

Note : lorsque la dette nette du reste du monde est positive, le pays est créancier net du reste du monde ; lorsque la dette nette du reste du monde est négative, le pays est débiteur net à l'égard du reste du monde. Pour le contenu des postes retenus dans ce graphique, voir l'annexe du chapitre 4 dans Brender et al. (2021).

Sources : Banque du Japon ; calculs des auteurs.

Pendant les années 2000, ces tendances vont encore s'aggraver : non seulement la baisse du poids de l'endettement des entreprises se poursuit, mais celui de l'endettement des ménages connaît une baisse de plus en plus marquée. Le vieillissement démographique, à défaut d'amener le flux de placements des ménages en territoire négatif, freine leur endettement. Les ménages essaient en effet normalement d'avoir remboursé leur dette hypothécaire avant de prendre leur retraite, tandis que ceux, plus jeunes, qui pourraient prendre leur place sont moins nombreux. Une hausse de la charge d'endettement des plus jeunes et un allongement de leurs durées d'emprunt ont seuls pu faire que le poids de la dette des ménages se stabilise autour de 80 points de PIB. Le poids des créances accumulées par les ménages continuant lui de monter, celui de la dette publique a poursuivi son ascension : entre 2007 et 2020, pour stabiliser l'activité, l'État a dû maintenir des déficits importants. Sa dette nette a occupé le vide laissé par le désendettement des agents privés, augmentant d'environ 90 points de PIB ! La pandémie qui sévit au début des années 2020 n'a fait qu'aggraver encore les choses : comme dans beaucoup de pays avancés, la dette publique est montée d'une vingtaine de points de PIB, à hauteur de la hausse des dépôts des ménages. En s'endettant, l'État japonais aura encore une fois permis d'éviter que l'activité ne soit déprimée plus profondément encore par la chute brutale de la dépense des ménages, de leurs achats de services en particulier.

Les canaux de financement de l'État japonais

Ce rappel des enchaînements qui ont conduit à une hausse spectaculaire du poids de la dette publique japonaise livre une leçon simple : l'endettement public a pris là-bas des proportions considérables car il est le reflet de la hausse tout aussi considérable du stock de créances détenues par les ménages. Compte tenu du désendettement massif des entreprises, l'État était, avec le reste du monde, le seul agent capable d'absorber le surplus d'épargne privée. Contrepartie désormais prépondérante de la richesse financière des ménages, la dette publique est toutefois loin d'être détenue directement par ces derniers. Si les ménages japonais épargnent beaucoup, leur épargne est pour l'essentiel placée « sans risque » : plus de la moitié de leurs placements prend aujourd'hui encore la forme de dépôts bancaires. Les banques occupent ainsi traditionnellement une place centrale dans les canaux de financement de l'économie japonaise. Et, depuis deux décennies, le rôle de la Banque du Japon dans le financement de l'État japonais n'a cessé de gagner en importance.

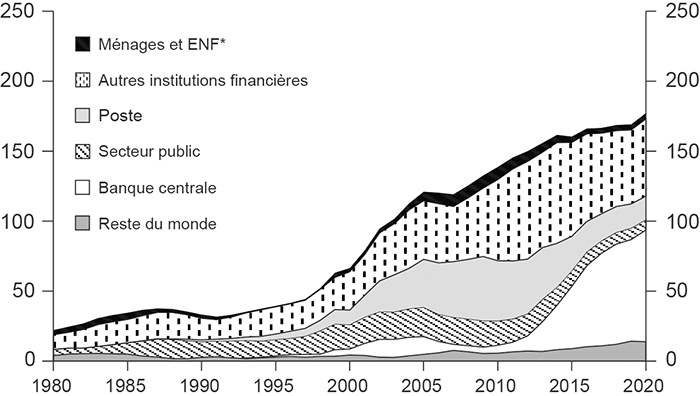

Qui détient la dette publique ?

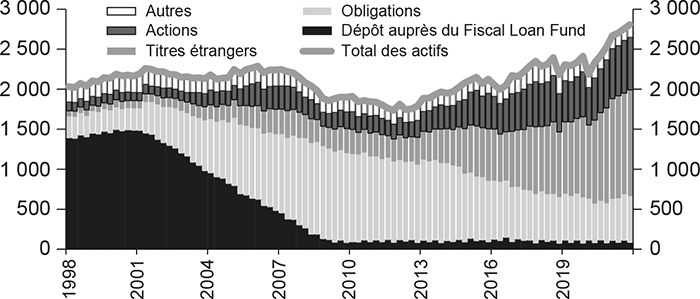

À la fin de 2021, plus de 90 % du stock d'obligations émises par l'État japonais était détenu par les agents domestiques, une part nettement plus élevée que dans les autres économies avancées. La Banque du Japon, on y reviendra, en détient désormais près de la moitié. Si l'on y ajoute les obligations détenues par les administrations – notamment La Poste japonaise4, mais aussi le Fonds de réserves de la sécurité sociale (pour l'essentiel le Fonds de retraite public), plus des trois cinquièmes de la dette de l'État étaient entre les mains d'institutions, publiques ou quasi publiques, dont les comportements ne relèvent pas d'une pure logique de marché. Les compagnies d'assurance privées, quant à elles, détenaient un cinquième du stock d'obligations d'État, les banques et autres institutions financières le dixième restant (cf. graphique 3 infra).

Absorption et structure de détention des obligations du gouvernement central

Stock (en % du PIB)

Structure de détention (en %)

* Entreprises non financières.

Note : sur le graphique du bas, le stock de titres détenu par les autres institutions financières publiques comprend le stock de titres publics détenus par la Japan Post Holdings (c'est-à-dire la Japan Post Bank ainsi que la Japan Post Insurance).

Sources des deux graphiques : Banque du Japon ; Japan Post ; calculs des auteurs.

Cette structure de détention ne doit pas surprendre. L'aversion au risque élevée des agents privés japonais les conduit en effet à placer l'essentiel de leur épargne financière en actifs domestiques sans risque (dépôts bancaires, épargne postale ou assurance vie). Pour une part, ce comportement tient à la politique menée par le gouvernement après la Seconde Guerre mondiale. Pendant longtemps en effet, pour assurer la reconstruction de l'économie, la constitution d'une épargne placée sans risque – et prêtée à faible taux aux secteurs jugés prioritaires – a été encouragée. L'abandon progressif de cette politique comme la déréglementation mise en œuvre au cours des années 1980 n'ont pas modifié la préférence quasi structurelle des ménages japonais pour les placements sûrs : à la fin de 2019, près de 80 % de leurs actifs étaient toujours placés – directement ou indirectement – « sans risque » (cf. graphique 4 infra). L'épargne des ménages constitue ainsi aujourd'hui une source de financement quasi « captive » de l'État japonais. Il serait erroné toutefois d'interpréter cette « capture » comme une éviction par l'État d'autres emprunteurs possibles, au contraire : sans la montée de la dette publique, on l'a souligné dans la première partie, les dépôts des ménages et plus généralement leur richesse financière n'auraient pu poursuivre leur progression.

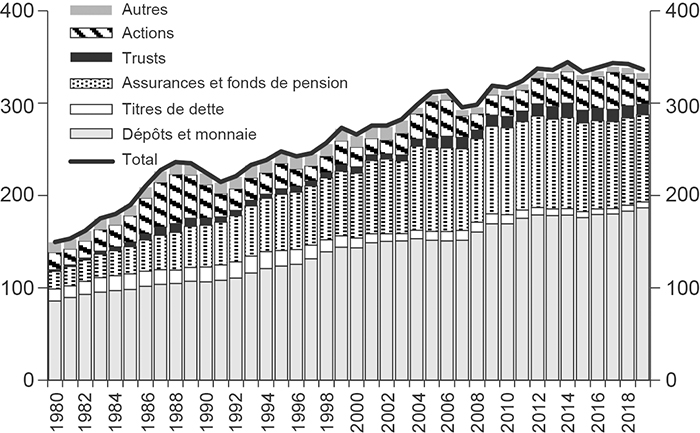

Placements financiers des ménages

Placements

(en % du PIB)

Placements en créances après réallocation

(en % des actifs financiers)

Note : sur le graphique du bas, on a réalloué les placements des ménages en assurances vie et fonds de pension en utilisant la structure de placements de ces investisseurs institutionnels et en utilisant comme clé de réallocation la part des placements des ménages dans le stock total des placements en assurances et fonds de pension.

Sources des deux graphiques : Banque du Japon ; calculs des auteurs.

Le rôle de la Banque du Japon

La politique monétaire non conventionnelle de la Banque du Japon a contribué à maintenir très bas le coût de financement de l'État en même temps qu'elle a permis aux institutions financières publiques – le fonds de sécurité sociale notamment – de diversifier la composition de leur portefeuille d'actifs financiers.

La Banque du Japon a lancé son premier programme d'assouplissement quantitatif (quantitative easing ; QE1) en mars 2001, juste après que le gouvernement a reconnu que l'économie était en « légère déflation » (Iwata et Takenaka, 2012). Entre mars 2001 et 2006, outre la mise en place de sa politique de taux zéro (Zero Interest Rate Policy), la banque centrale va acheter des titres publics à hauteur d'une dizaine de points de PIB. Ce QE1 s'accompagne toutefois d'une règle qui va très vite en limiter la portée et la taille : le montant des achats de titres ne peut dépasser le montant des billets émis (la règle était destinée à fixer une limite au montant des déficits budgétaires pouvant être financés par un accroissement du passif de la banque centrale (Shiratsuka, 2009)). Ce QE1 s'arrête brusquement en mars 2006 pour être même en grande partie « défait » dans les années suivantes : au début de 2010, le stock de titres publics détenu par la Banque du Japon était plus faible qu'en 2003 (cf. graphique 5 infra).

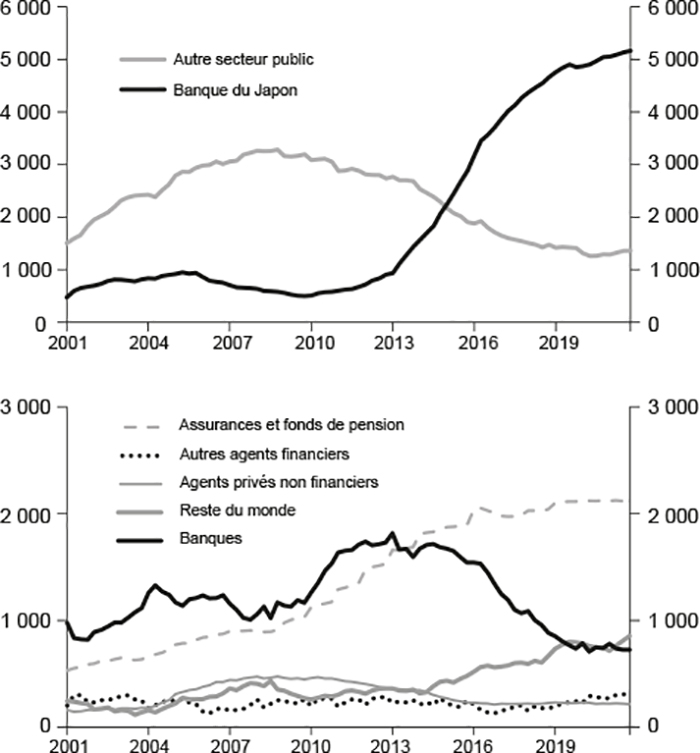

Achats d'obligations de l'État central par agent

(100 de milliards de yen)

Les institutions financières publiques comprennent ici la Japan Post Holdings (c'est-à-dire la Japan Post Bank et la Japan Post Insurance).

Sources des deux graphiques : Banque du Japon ; calculs des auteurs.

Un second programme sera lancé en octobre 2010, mais il faudra attendre avril 2013 pour que la banque centrale s'engage dans une politique résolue de lutte contre la déflation : en avril 2013, elle lance son Quantitative and Qualitive Monetary Easing (QQE), avec pour objectif d'atteindre cette fois au plus tôt une cible d'inflation fixée à 2 %. La dimension quantitative fait référence au ciblage de la base monétaire (qui doit augmenter de 60 à 70 trillions de yen par an) ; la dimension qualitative précise la composition de ses achats de titres (notamment 50 trillions de yen par an d'achats de titres publics) et leur maturité moyenne (6-8 ans). Ce programme sera étendu à plusieurs reprises jusqu'en décembre 2015 (outre une augmentation des achats d'actifs plus risqués – ETF et REIT –, la maturité moyenne des titres publics passera de 6-8 ans à 7-12 ans). Entre 2013 et 2016, le stock de titres publics détenu par la banque centrale augmentera de 40 points de PIB, quatre fois plus que lors du premier QE ! Cette politique agressive de la banque centrale a permis une modification significative de l'allocation de portefeuille de La Poste et de celle du Fonds de retraite public (le Government Pension Investment Fund, GPIF) : ces institutions vont céder leurs titres publics à la Banque du Japon et augmenter leurs détentions d'actions domestiques et surtout d'actifs étrangers5 (cf. graphique 6). Les banques commerciales vont également réduire le montant de leur portefeuille de titres publics : à partir de 2013, les grandes banques vont vendre leurs obligations publiques ; elles seront rejointes par les banques régionales à partir de 2015 (Banque du Japon, 2021). La baisse des taux d'intérêt à long terme après l'introduction en janvier 2016 de taux négatifs sur une partie des réserves excédentaires (le taux des emprunts d'État à dix ans tombera à –0,3 % en juillet 2016) va conduire la banque centrale à adopter en septembre 2016 une politique dite de « contrôle de la courbe de taux » (yield curve control), qui de facto va rendre caduque le volet quantitatif de son QQE : elle ne peut à la fois vouloir fixer la quantité et le prix des obligations publiques qu'elle achète ! Le nouvel objectif qu'elle se fixe – acheter « tout ce qui est nécessaire pour maintenir les taux longs autour de zéro »6 – va lui permettre de réduire considérablement le rythme de ses achats de titres et le marché des obligations d'État va retrouver des conditions de liquidité plus « normales ».

Placements du Fonds de pension public

(100 milliards de yen)

Source : Banque du Japon.

Si le succès de cette politique en matière d'inflation est relatif – à la fin de 2019, l'inflation sous-jacente était certes remontée, mais restait inférieure à 1 %, très en deçà de l'objectif affiché de 2 %7 –, la politique de la Banque du Japon a largement contribué à maintenir le coût de financement de l'État à un niveau très bas. Le gouvernement n'en reste pas moins confronté à un défi majeur : dégager demain des excédents budgétaires si les agents privés décidaient de dépenser plus qu'ils ne gagnent en puisant sur les dépôts qu'ils ont accumulés.

Hausse du prélèvement fiscal

ou retour de l'inflation ?

La banque centrale japonaise occupe une place centrale dans les canaux de financement qui ont permis à l'État de devenir le principal support des transferts de pouvoir d'achat dans le temps des ménages. En même temps, elle a écrasé l'ensemble de la courbe des taux pour ajuster son niveau à celui d'une économie sans inflation, ni croissance. S'interroger sur la soutenabilité de la dette publique qui s'est accumulée est riche d'enseignements.

Le cas japonais montre ainsi clairement qu'il est vain de chercher une limite – 60 %, 90 %, 100 % du PIB – au-delà de laquelle l'endettement public deviendrait insoutenable : une croissance nominale faible voire négative tend toutes choses égales par ailleurs à gonfler le poids des stocks qui s'accumulent et, en l'absence de pressions inflationnistes, la banque centrale a toutes les raisons de faciliter autant qu'elle le peut cette accumulation. À défaut de limite absolue, on considère généralement qu'une dette publique est soutenable si l'État est capable de garder le contrôle de son endettement, c'est-à-dire d'en enrayer la hausse. Appliqué à l'économie japonaise, ce critère conduit s'interroger sur le solde budgétaire requis pour stabiliser le poids de l'endettement public à un horizon raisonnablement proche et à se demander si le gouvernement est capable de le dégager.

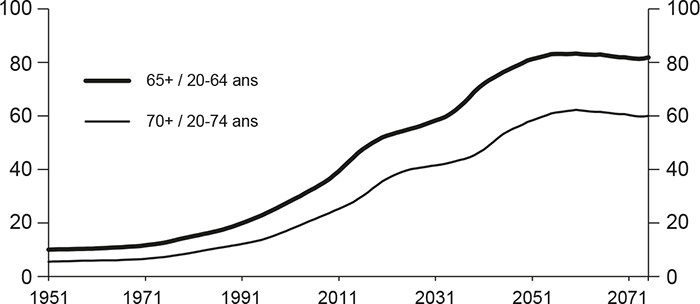

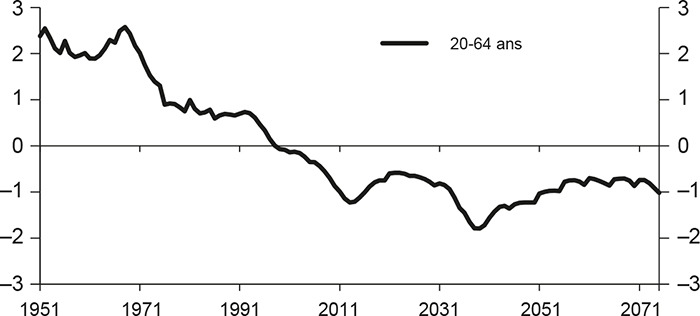

Pour répondre, supposons que la Banque du Japon continue, tant qu'aucune pression inflationniste ne se manifeste, à écraser la courbe des taux et que le coût effectif de la dette publique s'établisse autour de 0,5 %. Avec une croissance nominale de 1 %, un déficit primaire d'environ 0,7 point de PIB8 suffit à stabiliser le poids de la dette (pour une dette nette supposée voisine de 140 points de PIB). Partant du déficit primaire de 3,5 % du PIB qui était celui du budget avant la pandémie, l'effort d'un peu moins de 3 points à réaliser ne semble pas insurmontable. L'évolution démographique à laquelle le Japon va être confronté au cours des prochaines années est toutefois particulièrement défavorable : au milieu de la prochaine décennie, le taux de croissance de la population en âge de travailler9 va baisser profondé ment (cf. graphique 7). En l'absence de réformes, le solde primaire devrait ainsi se dégrader de plus de 5 points de PIB entre 2033 et 2050 (OCDE, 2021) : l'effort à faire pour simplement stabiliser le déficit primaire à 0,7 % du PIB est donc loin d'être négligeable. De plus, maintenir une croissance nominale positive sera difficile sans une accélération marquée de la productivité... ou de l'inflation. Or si la croissance nominale à venir tombe à –1 %, le solde primaire à atteindre devient un excédent de 2,1 % ; l'effort de rééquilibrage s'en trouve donc encore accru. La leçon est claire : lorsque la banque centrale ne peut faire baisser beaucoup plus le coût de l'endettement public, le solde requis pour stabiliser le poids de la dette est d'autant plus important que la croissance est faible.

Vieillissement et croissance de la population

(en %)

Taux de dépendance des personnes âgées

Taux de croissance de la population en âge de travailler

Source des deux graphiques : Nations unies, World Population Prospects 2019.

Avoir comme objectif de stabiliser le poids de la dette de l'État japonais au cours des années qui viennent peut en outre être particulièrement délicat. Faire un effort de rééquilibrage budgétaire dans un contexte de croissance nominale faible risque en effet d'affaiblir plus encore la croissance. La politique monétaire étant déjà à ses limites, l'effort engagé a alors toute chance d'être interrompu. Le Japon, notons-le, a été confronté à plusieurs reprises à cette situation au cours des trois dernières décennies. Depuis le milieu des années 1990, le gouvernement a régulièrement tenté de réduire son déficit et, tout aussi régulièrement, face aux pressions déflationnistes qui se sont manifestées, il a été amené à le creuser à nouveau pour éviter une dépression de l'activité (Posen, 1998). La hausse continue du poids de sa dette est le produit d'une succession de tentatives de rééquilibrage budgétaire qui ont tourné court ! La raison de ces tentatives avortées a déjà été évoquée : chercher à réduire le déficit budgétaire alors même que les agents privés ne souhaitent pas réduire leur capacité de financement est source de pressions déflationnistes.

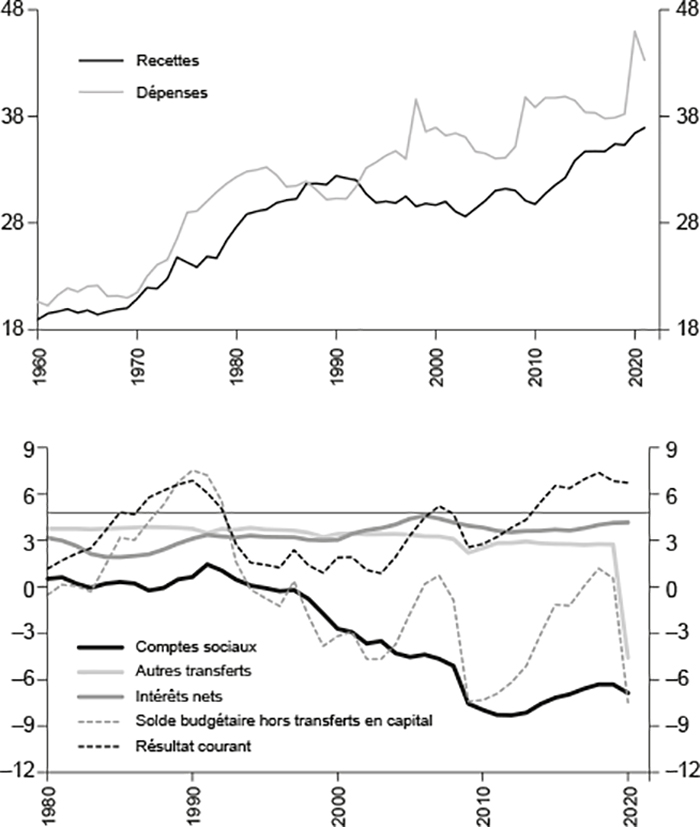

Si l'État japonais veut enrayer la montée du poids de sa dette, il devra le faire au moment où cette hausse ne sera plus nécessaire pour répondre à l'accumulation de créances des ménages. Si, toutes choses égales par ailleurs, le flux de leurs placements, voisin on l'a vu de 4 points de PIB avant la pandémie, devient nul, l'État pourra réduire son déficit de 4 points de PIB sans provoquer de pressions déflationnistes. La hausse particulièrement rapide au cours des prochaines décennies de la part des ménages de plus de 70 ans pourrait même laisser attendre une baisse du stock de créances accumulées par les ménages. Il appartiendra alors au gouvernement japonais de restituer progressivement à ces derniers les sommes mises de côté. Il lui faudra pour cela dégager un excédent budgétaire. Y parvenir impliquera des choix politiques difficiles. Loin d'avoir contribué à accroître le potentiel de production de l'économie, ses déficits passés ont en effet surtout servi à financer la montée des dépenses sociales de retraite et de santé (cf. graphique 8 infra). Faute d'être facilité par une croissance plus rapide, ce rééquilibrage, qu'il passe par des hausses d'impôts ou de cotisations ou des baisses de dépenses – des prestations sociales en particulier – se heurtera à de fortes résistances. Si l'État hésite ou ne parvient pas à les vaincre, son déficit deviendra source de pressions inflationnistes. Il laissera alors à la banque centrale le soin de trancher. Elle devra en effet choisir entre une hausse de ses taux directeurs qui viendra évincer une partie de la demande privée ou une inaction face à une inflation qui viendra éroder le pouvoir d'achat de ceux qui ne seront pas en position de défendre le leur.

Formation du solde budgétaire

(en % du PIB)

Source des deux graphiques : OCDE, Cabinet office.

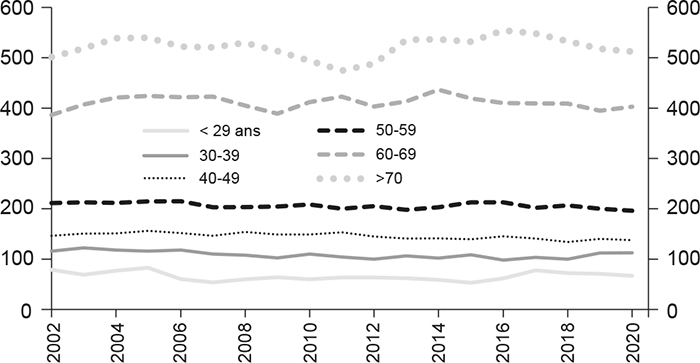

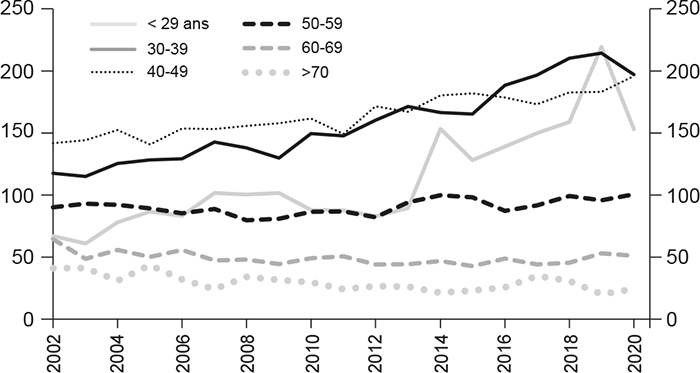

La perspective d'une inflation qui se développerait demain au Japon repose toutefois sur l'hypothèse d'un lien étroit entre comportements d'épargne et vieillissement. Force est pourtant de constater que ce lien, postulé par la théorie du cycle de vie, est loin de s'être jusqu'ici pleinement manifesté. Les statistiques sur les taux d'épargne par âge sont ambiguës : selon l'enquête auprès des familles (Family Income and Expediture Survey), le taux d'épargne moyen des familles dont le chef travaille et vient de passer 60 ans est positif ; il ne devient négatif que lorsque ce dernier est retraité. Le flux de désépargne est toutefois alors très faible, et son intensité est d'autant plus modeste que le chef de famille est âgé (Murata, 2018). La distribution inégale des revenus comme le souci de transmission semblent en effet conduire les ménages japonais à conserver une épargne importante pendant toute leur fin de vie : les ménages dont un membre a plus de 70 ans sont ceux qui ont, rapporté à leur revenu, le stock d'actifs financiers le plus élevé et ce rapport est resté remarquablement stable au cours des deux dernières décennies (cf. graphique 9). Actifs financiers Dettes Sources des deux graphiques : Family Income and Expenditure Survey (FIES) ; calculs des auteurs.

Détention d'actifs financiers et endettement selon l'âge du chef de famille

(en % du revenu, par classe d'âge)