Depuis les années 1970, les déficits publics dans les pays développés ont acquis un caractère structurel (ils s'élèvent en moyenne à 3 % du PIB dans les pays de l'OCDE chaque année), de sorte que la dette publique n'a cessé de croître depuis cinquante ans. Cette accumulation de dette est inédite dans l'histoire. En effet, des niveaux élevés d'endettement, comme la Grande-Bretagne (150 % du PIB de 1760 à 1860, puis de 1920 à 1960), ont toujours été la conséquence de dépenses publiques militaires élevées en période de guerre sans que des menaces sur la solvabilité de l'État ou sur le coût de l'endettement public se fassent vraiment sentir. Ainsi, l'accumulation récente des dettes publiques en temps de paix est nettement plus préoccupante que les dettes de guerre en raison de son caractère persistant. Il ne fait aucun doute que le niveau d'endettement va même continuer de croître dans le futur, notamment sous l'impulsion des mesures mises en place face à la pandémie de Covid-19 et à la guerre en Ukraine.

La trajectoire continûment croissante des ratios « dette/PIB » fait peser bon nombre de risques aux économies, comme le risque de défaut de paiement (Reinhart et Rogoff, 2008), une pression à la hausse des taux d'intérêt, des coupes dans les dépenses publiques d'infrastructure (Minea et Villieu, 2010), ou un affaiblissement des capacités stabilisantes des politiques économiques. Néanmoins il n'existe pas d'argument convaincant pour définir ce qu'est un « bon » niveau de dette publique (voir en particulier Villieu, 2011). La solvabilité des États n'est en effet aucunement reliée au niveau de leur dette publique, l'essentiel étant que le taux de croissance de cette dette demeure inférieur au taux d'intérêt réel (condition interdisant les financements à la Ponzi).

Pourtant, les restrictions imposées par le concept de solvabilité semblent trop faibles pour caractériser les effets de la dette publique. La solvabilité n'exige en effet ni que la dette publique soit stationnaire (en niveau ou en différence), ni même qu'il existe une relation de long terme entre les recettes fiscales et les dépenses publiques. Pour pallier cette insuffisance, les économistes ont tenté de définir une notion plus opératoire, à travers le concept de soutenabilité. L'enjeu est alors d'établir des critères afin de savoir si le niveau d'endettement public n'entrave pas le développement des économies dans le futur. Malencontreusement, si le concept de solvabilité reçoit une définition économique claire, il n'en va pas de même de celui de soutenabilité, qui dépend largement des interprétations successives que l'on donne à ce terme.

Dans cet article, nous montrons d'abord que le concept de soutenabilité, tel qu'il est envisagé aujourd'hui par la construction de fonctions de réactions fiscales ou la mesure de l'« espace budgétaire » des gouvernements, conduit à une impasse théorique, puisqu'il laisse hors du champ de l'analyse les éléments majeurs correspondant à l'« acceptabilité sociale » de la dette publique, c'est-à-dire les incitations et la capacité effective des gouvernements à lever des impôts ou à réduire les transferts sans mouvements sociaux majeurs, qui définissent précisément la notion de soutenabilité (cf. partie 1). L'une des raisons de cet échec est que la littérature ne prend pas suffisamment en compte les motivations politiques de l'endettement des États et les incitations de leurs dirigeants à maintenir une dette publique élevée (cf. partie 2). L'autre raison est qu'il est possible que le problème de soutenabilité ne se pose simplement pas, si la dette publique n'est qu'un transfert financier entre les agents, sans constituer de « fardeau » pour les générations futures. Ce peut être le cas particulier si le taux d'intérêt sur les obligations souveraines est durablement inférieur au taux de croissance, voire s'il devient quasi nul (cf. partie 3).

Le concept de soutenabilité : une impasse théorique

D'un point de vue théorique, la notion de soutenabilité provient du caractère potentiellement explosif du niveau d'endettement public. Tout déficit budgétaire se traduit en effet par une hausse de la dette, qui élève sa charge d'intérêts dans les périodes à venir et pèsera donc sur les déficits futurs. Si aucun mécanisme correcteur n'est envisagé, un processus d'augmentation interrompue de la dette publique peut alors s'enclencher.

La dette publique a cette particularité que le débiteur est l'État lui-même. Puisqu'il a une durée de vie potentiellement infinie, il dispose de l'éternité pour rembourser ses emprunts, et donc d'un montant infini de recettes fiscales pouvant couvrir la dette publique actuelle. Ainsi, savoir si le niveau d'endettement est soutenable est une question complexe, puisqu'elle met en jeu non seulement des aspects purement économiques mais également sociétaux, comme la capacité de l'État à lever des impôts et à dégager des excédents budgétaires dans le futur. À la limite, un niveau élevé de dette peut même mettre en danger la légitimité même de l'État (on peut penser à la Révolution française).

De la solvabilité à la soutenabilité

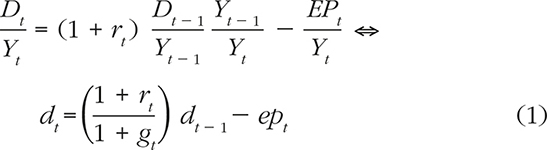

La première approche pour appréhender la soutenabilité est celle de la solvabilité de l'État. Supposons qu'à chaque période t, le gouvernement fait une dépense publique (Gt), récolte des revenus fiscaux (Tt), rembourse de la charge de la dette (rt Dt – 1, où rt est le taux d'intérêt réel), et finance le déficit par l'émission de nouvelle dette (Dt – Dt – 1). Sa contrainte budgétaire s'écrit :

Dt – Dt – 1 = rt Dt – 1 – EPt

où EPt = Tt – Gt est l'excédent primaire. En supposant que le revenu (Yt) croît à un taux annuel gt, la contrainte budgétaire en ration du PIB s'écrit simplement (où les lettres minuscules désignent les ratios par rapport au niveau du PIB) :

L'impact de la charge de la dette sur la dynamique du ratio « dette/PIB » dépend du taux de croissance. Il est facile de voir que dans l'hypothèse d'un taux d'intérêt réel supérieur à la croissance (rt > gt), la dynamique du ratio de dette est instable : dt augmente perpétuellement, puisque la hausse du PIB ne peut compenser la dette supplémentaire requise pour payer les intérêts. Dans ce cas, la seule solution pour contenir l'évolution auto-entretenue de l'endettement est de dégager des excédents budgétaires importants (ept > 0). Toutefois, l'histoire nous enseigne qu'il est rare de maintenir durablement des surplus dans le temps (Debrun et Kinda, 2016).

Puisque l'État a un horizon de vie infini, il peut potentiellement s'endetter indéfiniment. N'importe quel niveau de dette n'est pas pour autant soutenable. En effet, pour rendre les excédents budgétaires futurs comparables à la dette actuelle, il faut les actualiser. Si l'on note Rt = (1 + rt)/(1 + gt), l'équation (1) devient :

La contrainte budgétaire impose ainsi une relation entre le niveau actuel de l'endettement public (dt) et les valeurs futures actualisées des excédents primaires (pbt + 1/Rt + 1) et des ratios de dette (dt + 1/Rt + 1). En itérant l'équation (2) vers l'avant, par substitution forward, il vient :

Compte tenu de l'horizon temporel a priori infini de l'État (T → + ∞), sa contrainte budgétaire intertemporelle exige que le niveau de la dette à chaque période (dt) soit couvert par la valeur actualisée des excédents primaires futurs (le premier terme de l'équation 3), ajustée de la valeur actualisée de la dette à long terme (le second terme). Considérer que cette valeur actualisée est positive, c'est supposer que la politique budgétaire suit un « jeu de Ponzi », où la charge de la dette est perpétuellement financée par l'émission de nouvelle dette.

Dans ce contexte, la condition de solvabilité est une condition de non-Ponzi :

La condition (4) correspond dans des modèles dynamiques à une condition de transversalité qui impose que la valeur actualisée des actifs soit nulle « à la fin » de la période de planification. Cette condition implique que la quantité d'actifs qu'accumule un agent doit croître à un taux inférieur au taux d'intérêt réel. Si à long terme, le taux de croissance de la dette réelle est g* et le taux d'intérêt réel r*, la condition (4) est vérifiée si g* < r*1. La condition de solvabilité ne pose donc aucune restriction sur le niveau de la dette publique à long terme, mais uniquement sur le taux de croissance de la dette, qui doit rester inférieur au taux d'intérêt réel.

Le critère de solvabilité impose finalement que le stock actuel de dette (dt) est gagé sur la valeur actualisée des excédents primaires que l'État peut dégager dans le futur :

Appréhender la soutenabilité à travers la solvabilité de l'État nécessite donc d'évaluer les excédents primaires futurs sur un horizon infini. Cette prévision est d'autant plus difficile que la politique budgétaire génère de forts effets d'hystérèse (Fatás et Summers, 2018) : une coupe drastique dans les dépenses publiques aujourd'hui peut affecter le taux de croissance de long terme, et donc la capacité de dégager des excédents primaires dans le futur. Ainsi, la solvabilité de l'État serait une véritable « inconnue » et son évaluation une « mission impossible » (selon les termes de Wyplosz, 2011).

Indépendamment du défi technique, la condition de solvabilité semble insuffisante pour caractériser la soutenabilité des politiques budgétaires. La contrainte est en effet peu restrictive et définit la capacité et non la volonté de remboursement des gouvernements. À titre d'exemple, à la suite de la grande crise des dettes du tiers-monde au début des années 1980, Cohen (1986) a montré que la quasi-totalité des États des économies en développement était solvable. Les défauts de paiement observés ne pouvaient donc provenir que des négociations avec les bailleurs internationaux. C'est également le cas de la Grèce et de Chypre sur la période récente.

Le message de ces épisodes historiques est qu'en présence d'un ratio « dette/PIB » explosif, il est presque illusoire (voire contre-productif) de vouloir réduire la seule accumulation de dette par de larges surplus primaires. Le rétablissement de la condition de solvabilité passe donc nécessairement par un défaut de paiement, une restructuration, ou une inflation aiguë. De tels événements sont sources de coûts importants, comme une dégradation des conditions d'accès à de futurs financements en cas de défaut, ou une baisse de la richesse en cas d'inflation. Au final, définir la soutenabilité par le seul prisme de la solvabilité, c'est donc venir se heurter à deux limites : l'impossibilité de calculer précisément le critère de soutenabilité (l'équation 5), et la nécessité d'intro duire d'autres facteurs qui sont ignorés dans l'analyse (l'inflation future, les jeux stratégiques avec les prêteurs internationaux, etc.).

La soutenabilité à travers les fonctions de réaction budgétaire

Puisque évaluer le critère de solvabilité est « mission impossible », les économistes ont élaboré une variété d'approche pour estimer la soutenabilité de la dette publique2. Dans un célèbre article, Bohn (1998) appréhende la question de la soutenabilité en termes de fonction de réaction budgétaire. Il s'agit de déterminer comment les gouvernements font face à l'accumulation des dettes. Comme nous l'avons vu, l'une des conditions pour éviter l'« effet boule de neige » de la charge de la dette est la mise en place d'actions correctives, comme la hausse du surplus primaire. Bohn montre théoriquement qu'il suffit que le surplus primaire réagisse positivement au niveau de la dette (∂ept/∂dt > 0) pour que la contrainte budgétaire intertemporelle de l'État soit vérifiée, c'est-à-dire que la dette soit soutenable. Dans ce contexte, le test empirique de soutenabilité est simple et repose sur l'estimation de l'équation suivante :

eb = β0 + β1gįt + β2ỹt + ρdt – 1 + ɛt

où gįt et ỹt sont les variations de la dépense publique et du revenu. Si les estimations sont telles que ρ > 0, alors la soutenabilité est garantie. C'est effectivement le cas pour les États-Unis (Bohn, 1998 : ρ ε [2,8 %, 12,1 %]), pour les économies développées (Mendoza et Ostry, 2008 : ρ ε [2 %, 3,8 %], ou les pays européens (Checherita-Westphal et Z̄dárek, 2017 : ρ ε [3 %, 5 %]).

Le critère de soutenabilité de Bohn (c'est-à-dire ρ > 0) se heurte toutefois à deux grandes lacunes.

La première limite est que cette condition ne permet pas d'exclure une hausse permanente du ratio « dette/PIB ». En effet, si l'on considère la contrainte budgétaire de l'État (1), et si l'on se situe à long terme (rt = r* et γt = γ*), il vient que : ∂dt/∂dt −1 = (1 + r*)/(1 + g*) – ρ. Ainsi, même si ρ > 0, la trajectoire d'endettement peut être explosive (la condition de stabilité est ici (1 + r*)/(1 + g*) < ρ). Dans cette perspective, la réaction du solde primaire à la dette publique ne doit pas être seulement positive (comme chez Bohn), mais supérieure à un certain seuil pour s'assurer de sa soutenabilité (Mendoza et Ostry 2008 ; Collignon 2012).

La seconde limite est que le critère de Bohn ne tient pas compte du niveau d'endettement initial des États, qui peut être considéré par les marchés comme dangereusement élevé, et des limites politiques et sociales au surplus primaire qu'un gouvernement peut dégager. En effet, l'acceptation sociale aux augmentations d'impôt n'est pas infinie, et les tentatives de réduction des dépenses publiques, comme la baisse du nombre de fonctionnaires, l'affaiblissement du montant des pensions, ou des minima sociaux, peuvent susciter une résistance pouvant aller jusqu'à la remise en cause du pouvoir central.

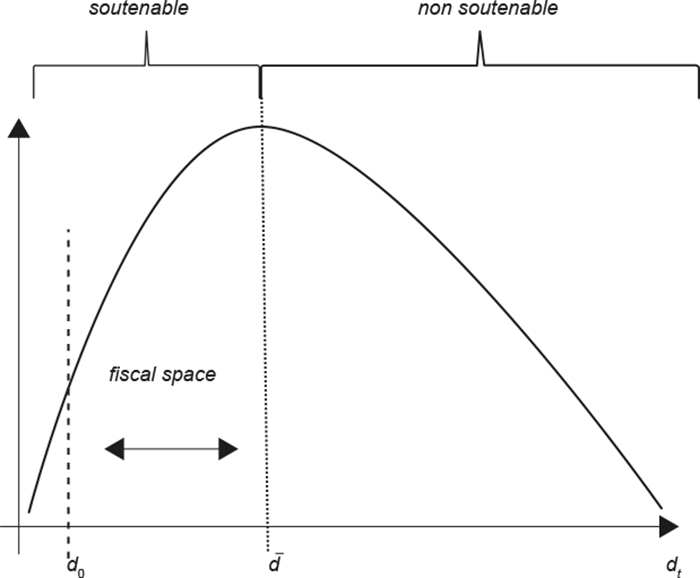

Pour faire face à ces deux limites, un courant de la littérature (Ostry et al., 2010 ; Ghosh et al., 2013) a essayé de tenir compte de la fatigue fiscale pour mieux évaluer la notion de soutenabilité. C'est l'approche par l'espace budgétaire (fiscal space). Selon ces auteurs, le solde primaire n'évolue pas forcément de manière linéaire avec le niveau de dette : il existe un seuil critique d'endettement (d̄), au-delà duquel la fatigue fiscale est tellement forte que l'excédent primaire réagit négativement au niveau de dette. Ainsi, la relation entre l'excédent primaire (ept) et le ratio « dette/PIB » (dt) est en forme de courbe en cloche (cf. schéma 1) : si dt > d̄, la dette est explosive (insoutenable), et le gouvernement risque de faire défaut, si des mesures correctrices ne sont pas prises dans l'avenir3.

Évolution du solde primaire en fonction du ratio de dette

Source : d'après les auteurs.

L'espace budgétaire peut être alors mesuré comme l'écart qui sépare le niveau d'endettement (par exemple, d0) avec le seuil critique, c'est-à-dire d0 – d̄. Plus l'espace budgétaire est important, plus la dette est soutenable. Ostry et al. (2010) et Ghosh et al. (2013) ont montré que la plupart des pays développés sur la période 1970-2007 sont caractérisés par cette réaction budgétaire en forme de « cloche », ce qui valide l'hypothèse d'une fatigue fiscale. L'approche de la soutenabilité par l'espace budgétaire présente toutefois une limite théorique importante : le niveau critique d̄ est endogène aux caractéristiques de la société qui ne sont pas modélisées, puisqu'il dépend de facteurs non économiques comme la résilience des citoyens aux hausses d'impôt, ou l'acceptation sociale aux coupes dans les dépenses publiques.

Finalement, le concept de soutenabilité parvient aujourd'hui à une impasse. Les théories fondées sur les critères de solvabilité, de réaction budgétaire à la Bohn, ou d'espace budgétaire manquent de cohérence interne, puisqu'il est nécessaire d'introduire des critères hors modèles, comme des facteurs sociaux ou politiques, pour appréhender la soutenabilité des dettes publiques. Qu'un pays possède un espace budgétaire limité ne constitue pas une prédiction que sa dette publique sera insoutenable dans l'avenir. Cela signifie plutôt que quelque chose doit changer dans la politique budgétaire pour garantir cette soutenabilité. Tant que la dette publique demeure modérée, la soutenabilité est assurée par le fait que, au vu de leur trajectoire passée, les surplus primaires semblent réagir suffisamment aux accroissements de dette pour stabiliser le ratio « dette/PIB ». Au-delà d'un certain seuil, cependant, il est peu probable que la dette publique se stabilise par des mesures « habituelles », sans une modification radicale de la trajectoire du surplus primaire. Mais y a-t-il des incitations pour changer la conduite de la politique budgétaire ? Le manque de cohérence interne de la notion de soutenabilité et des travaux y afférant provient précisément de ce qu'ils n'introduisent pas explicitement les motivations politiques et les résistances sociales à ce changement. Nous devons donc nous tourner vers un autre champ de l'analyse économique, celui de l'économie politique qui explique l'endettement des économies à travers des éléments institutionnels ou sociétaux.

Incitations politiques et dettes publiques excessives

L'analyse des tenants et des aboutissants de l'explosion des dettes publiques dans les démocraties représentatives, notamment en période de paix, est l'un des objectifs de la recherche en économie politique initiée dans les années 1960 et 1970 par le courant dit des « Choix Publics » (Buchanan et Tullock, 1965 ; Olson, 1969). Selon ses par tisans, le décideur public doit être modélisé comme un agent parmi d'autres, avec ses propres préférences, ses propres objectifs et sa propre rationalité4. Ce champ de recherche va alors faire de l'existence d'un haut niveau de dette publique une caractéristique essentielle des économies démocratiques. Pour Battaglini (2011) : « [L'approche normative] a développé de riches théories sur la politique budgétaire (Barro, 1979 ; Lucas et Stokey, 1983 ; Aiyagari et Gertler, 1985), mais a ignoré le fait que ces politiques sont souvent le résultat de processus politiques. Ce défaut a rendu impossible l'explication de l'hétérogénéité de la politique budgétaire que l'on observe, sa dépendance aux institutions politiques et, bien sûr, l'accumulation excessive de dette. »

Cette accumulation excessive de dette, qui est définie comme un niveau d'endettement public supérieur à celui qui prévaudrait en présence d'un planificateur social, découle essentiellement de deux mécanismes.

Le premier mécanisme est l'inconséquence temporelle qui provient de la résolution d'un programme de maximisation intertemporel. Le citoyen est incité à réévaluer ses croyances en t + 1, puisque le stock d'information qu'il possède en t + 1 est potentiellement différent de celui qu'il possédait en t. Ainsi, le gouvernement, quelle que soit son idéologie, est contraint d'entreprendre des politiques conséquentes et d'abandonner les politiques optimales et inconséquentes. En effet, des citoyens rationnels ne font pas confiance aux annonces initiales des gouvernements car ils internalisent l'incitation du dirigeant à changer sa politique dans le futur. Cette incitation peut provenir, d'une part, d'un changement dans l'environnement. Le problème d'inconséquence temporelle peut conduire, même en l'absence d'hétérogénéité des préférences dans la société, à des équilibres caractérisés par une dette publique positive (Calvo, 1978 ; Lucas et Stokey, 1983). Il peut s'agir, d'autre part, d'un changement dans les préférences des gouvernements. Dans ce cas l'inconséquence temporelle reflète le « prix de la démocratie » : les élections poussent naturellement le titulaire à reconsidérer la politique choisie par son prédécesseur (Kydland et Prescott, 1977).

Le second mécanisme repose sur des asymétries d'information entre citoyens et décideurs publics, sur des conflits au sein de la société, ou sur le comportement stratégique du titulaire du pouvoir. Dans la suite, nous passons en revue les grands arguments de la recherche en économique politique qui établissent que le niveau de dette dans les démocraties est supérieur à l'optimum social.

L'illusion fiscale

Selon le principe de l'illusion fiscale, les citoyens n'ont qu'une connaissance partielle de la contrainte budgétaire intertemporelle du gouvernement (Buchanan et Wagner, 1977). Ainsi, lorsqu'ils observent (surtout à l'approche des élections) des baisses d'impôts ou des hausses de dépenses, ils récompensent le gouvernement en place par des votes supplémentaires car ils ignorent les conséquences de ces politiques sur l'accumulation de la dette, et donc sur le montant d'impôt futur. Il en découle alors un mouvement cyclique du déficit public, qui augmente en période préélectorale et se réduit après l'élection (cycles politico-budgétaires). Dans ce contexte, il est facile de voir que le niveau de dette sera excessif par rapport à l'optimum social, en raison d'une certaine forme d'irrationalité ou d'ignorance de la part des électeurs. Toutefois, les cycles politico-budgétaires peuvent être obtenus dans des modèles où les électeurs sont pleinement rationnels, mais imparfaitement informés (Rogoff et Sibert, 1988). Ce qui produit ces cycles est une combinaison de retards dans l'acquisition d'informations de la part des électeurs concernant la réalisation de certaines variables politiques et de différents degrés de « compétence » des décideurs politiques.

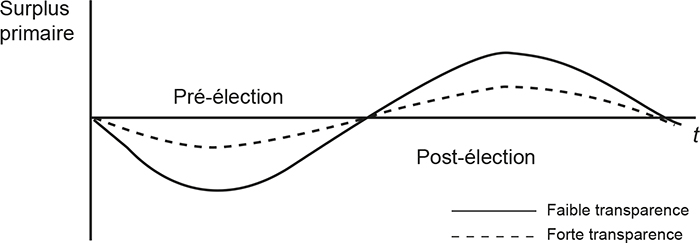

Depuis Persson et al. (2000), le consensus dans la littérature empirique est que l'existence de l'illusion fiscale dépend de la qualité des institutions. Ainsi, les cycles politico-budgétaires n'apparaissent que dans les « nouvelles démocraties » (selon les mots de Brender et Drazen, 2008) où les électeurs sont mal informés. L'enjeu est en effet celui de la transparence budgétaire. En considérant les pays de l'OCDE dans les années 1990, Alt et Lassen (2006) montrent que les cycles politico-budgétaires et l'accumulation excessive de dette ont plus de chance de se produire lorsque le niveau de transparence est faible. L'intuition est la suivante. Si les électeurs connaissent parfaitement l'état des finances publiques (transparence totale), ils sont alors en mesure d'internaliser l'effet d'une manipulation budgétaire (comme une hausse de dépense publique préélectorale) sur le déficit et l'accumulation de la dette, rendant inefficace une telle politique d'un point de vue électoral. Ainsi, les titulaires du pouvoir sont moins incités à jouer sur les variables budgétaires à mesure que le degré de transparence augmente. Le schéma 2 (infra) illustre la trajectoire temporelle de l'excédent budgétaire dans les régimes de transparence élevée et faible, comme le rapportent Alt et Lassen (2006).

Cycle politico-budgétaire en fonction du degré de transparence

Source : Alt et Lassen (2006).

Les guerres d'usure

Selon l'argument des guerres d'usure, l'accumulation excessive des dettes publiques ne provient pas d'une asymétrie d'information entre le décideur et les citoyens, mais d'un conflit au sein de la société au sujet de la répartition du coût de l'impôt nécessaire à la stabilisation de la dette. Dans le modèle de référence, celui de Alesina et Drazen (1991), la société est séparée en deux groupes sociaux, et le déficit public est financé par la dette et un impôt. Durant la période de croissance de la dette (la période de guerre), l'impôt est distorsif, ce qui implique une perte de bien-être (le coût de la guerre) pour les groupes. Après la stabilisation de la dette, l'impôt est non distorsif, et la perte de bien-être disparaît (c'est la période de paix). Chaque groupe calcule, à l'instant initial, le moment où il abandonnera, c'est-à-dire l'instant où il acceptera de payer la plus grande partie de la charge fiscale, permettant, en retour, de stabiliser la dette. Pour Alesina et Drazen (1991), les stratégies rationnelles d'abandon conduisent à une accumulation excessive (sous-optimale) de dette publique, et dépendent du degré de polarisation politique, qui peut être vu comme une mesure des situations de « blocage » politique dans des gouvernements de coalition. Ainsi, plus la société est politiquement polarisée, plus la guerre d'usure dure dans le temps, et plus la dette s'accumule.

Cette théorie rejoint le consensus dans la littérature empirique selon lequel l'accumulation de la dette dépend fondamentalement de la nature du régime politique. En particulier, trois faits saillants émergent :

les gouvernements soutenus par un consensus social fort peuvent facilement financer la dépense publique en levant de nouveaux impôts, alors que des gouvernements faibles émettent de la dette. Cette idée a été développée par le célèbre économiste Luigi Einaudi en 1914 de l'école italienne des finances publiques, et illustre parfaitement la situation italienne entre 1861 et 2000 (Caselli, 2008, pp. 210-211) ;

dans des gouvernements multipartis, le nombre de partis dans la coalition gouvernementale va de pair avec le niveau de dette (Roubini et Sachs, 1989 ; Balassone et Giardano, 2001). En effet, la recherche d'un consensus sur le budget de l'État est plus difficile à trouver en présence de nombreux partis dans la coalition, conduisant à un « biais pour le déficit » (selon les termes de Balassone et Giardano, 2001). Ainsi, les sociétés ayant un régime parlementaire accumulent davantage de dette que celles ayant un régime présidentiel, par exemple ;

la « polarisation » politique va de pair avec l'accumulation de dette (Alt et Lassen, 2006). En effet, à mesure que la polarisation augmente, l'écart entre les programmes politiques des partis grandit, la perte de bien-être liée à la perte du pouvoir s'accroît, et donc le niveau de dette que le titulaire est prêt à risquer pour être réélu s'élève.

La dette comme variable stratégique

La dette, en tant que variable de stock, permet de « relier » plusieurs gouvernements successifs. C'est ainsi que Persson et Svensson (1989) et Alesina et Tabellini (1990) ont montré que si le gouvernement au pouvoir est incertain de sa réélection, il émettra de la dette afin de « lier les mains » de son successeur pour le forcer à « payer la facture » de la charge de la dette. Dans cette logique, ce n'est pas l'information imparfaite ou un conflit de répartition, mais l'incertitude politique qui conduit à une émission excessive de dette publique. Avec une démarche analogue, d'autres auteurs (comme Aghion et Bolton,1990, et Milesi-Ferretti, 1995) développent l'idée que le gouvernement en place peut utiliser de manière stratégique le niveau de dette pour influencer le résultat des élections. Supposons, par exemple, que dans un système bipartiste le parti de gauche est plus enclin au défaut de paiement, puisque l'électorat de droite (la classe supérieure) détient la plus grande partie de la dette publique. Dans ce cas, Aghion et Bolton (1990) montrent que les gouvernements de droite choisissent d'émettre une dette excessive afin de rendre une plus grande partie de la population détentrice de la dette. Le titulaire « lie les mains » de son électorat. Milesi-Ferretti (1995) montre que la nature de la dette, à savoir indexée ou non sur l'inflation, peut être également utilisée stratégiquement dans le même sens, si le parti de gauche est plus inflationniste que celui de droite.

Des travaux plus récents ont montré que d'autres forces peuvent être à l'œuvre.

Pour Menuet et al. (2021), par l'émission de dette, le gouvernement en place peut avoir intérêt, non pas à « lier les mains » de son possible successeur ou de son électorat, mais « ses propres mains ». Le titulaire du pouvoir peut avoir intérêt à s'endetter excessivement (par rapport à l'optimum social) avant l'élection, afin de limiter la marge de manœuvre budgétaire dont il disposera après l'élection, dans le but de réduire les conflits durant son mandat, s'il est réélu. La dette publique accumulée avant l'élection peut ainsi servir de gage crédible pour imposer des politiques d'austérité et limiter les revendications sociales post-électorales. Ce mécanisme repose sur l'idée que les excédents budgétaires peuvent donner lieu à des conflits sociaux, en exacerbant les luttes pour capter la « cagnotte fiscale », comme en témoignent, en France, les fortes contestations sociales auxquelles s'est trouvé le gouvernement Jospin, à la suite du rebond non anticipé de la croissance économique de l'année 20005.

Dans un autre contexte, Menuet et Villieu (2021) examine un modèle principal-agent de « préoccupation de carrière » (career-concern). L'idée est que la réputation de compétence de l'homme politique en matière de résolution d'un problème (le remboursement de la dette, par exemple) n'est utile que si le problème persiste. En effet, en résolvant un problème dès aujourd'hui, l'homme politique détruit le support sur lequel il pourra faire valoir sa réputation. Un titulaire réputé comme parfaitement compétent dans la gestion des finances publiques a ainsi intérêt à laisser vivre le problème, c'est-à-dire converser une dette publique importante, même si elle est socialement indésirable, puisqu'il perdrait son avantage électoral en la liquidant trop rapidement.

Dans la plupart des modèles d'économie politique, l'optimum social est tel que la dette publique est nulle, mais l'endettement des économies s'explique par des facteurs sociaux (comme l'incertitude des citoyens sur la contrainte budgétaire de l'État), politiques (comme le mode de désignation des dirigeants), ou sociétaux (comme les guerres d'usure). Ainsi, la question de la soutenabilité de la dette doit être posée dans des termes politiques et institutionnels. Au-delà de la question des fonctions de réactions fiscales ou des politiques budgétaires correctives, il s'agit alors de réformer les institutions qui régissent les démocraties représentatives, par exemple en introduisant des règles qui limitent le pouvoir discrétionnaire des gouvernants. Pour les tenants de l'école du public choice, la dette publique est ainsi excessive par nature, puisqu'elle constitue un fardeau découlant des incitations des hommes politiques.

Existe-t-il un fardeau de la dette ?

Les arguments traditionnels avancés pour limiter l'endettement des États reposent sur la vision selon laquelle la dette publique n'est qu'un impôt différé. L'analyse positive de l'endettement des États dans la partie précédente fait ressortir les incitations des différents politiciens ou gouvernements pouvant conduire à un excès de dette par rapport à ce qui serait optimal. Mais, plus fondamentalement, sur le plan éthique, cette vision amène à remettre en cause l'existence même de la dette publique, qui revient à imposer aux générations futures le fardeau du financement de nos choix présents. Le conflit intergénérationnel en découlant est au fondement de l'analyse des choix publics, laquelle critique la dette avant tout du point de vue moral, à l'opposé de la conception keynésienne de la finance « fonctionnelle », faisant du crédit public un instrument comme un autre de gestion des fluctuations macroéconomiques. Cependant, le poids du fardeau de la dette reste une question discutée, notamment dans un monde de faible taux d'intérêt.

La conception de la dette publique : entre éthique et pragmatisme

Dans l'histoire de la pensée économique, le premier auteur à avoir exploré de manière systématique les implications du conflit intergénérationnel lié à la dette publique est sans doute le comte Destutt de Tracy (1754-1836) qui, dans son Traité d'économie politique (1817), soutenait que nul n'a « le droit d'imposer un fardeau à des hommes qui n'existent pas encore et de les obliger à payer leurs dépenses actuelles » (Destutt de Tracy, 1817). Son traducteur en anglais, Jefferson, reprendra largement ses idées. Tracy et Jefferson condamnent, non pas l'endettement excessif, mais l'endettement lui-même : le problème ne réside pas dans l'abus de crédit public, mais dans son utilisation même. La dette publique contraint les générations futures à entériner un contrat social établi par leurs ancêtres disparus, de sorte que « le principe de dépenser de l'argent qui sera payé par la postérité sous le nom de financement n'est qu'une escroquerie à la postérité à grande échelle » (Jefferson, 1904). En conséquence, les deux auteurs plaident pour la répudiation intergénérationnelle des dettes publiques à long terme. Cet argument sera longuement repris par Buchanan : le financement de la dette publique est injuste parce qu'il est impossible aux générations futures de participer aux délibérations fiscales actuelles, alors qu'elles devront supporter le poids des décisions qui en découlent. Il y a, selon Wagner, « une tragédie des biens communs fiscaux » : la génération actuelle exploite effectivement les générations futures, les traitant comme des moyens, sans leur consentement6.

Dans cette optique, la seule justification à l'utilisation de dette publique est liée à l'étalement dans le temps du fardeau fiscal lié à des chocs importants. L'endettement en temps de guerre répond à cette logique : il peut être éthiquement justifié de faire payer les dépenses de guerre par les générations suivantes, afin que la génération subissant le conflit n'ait pas également à en subir le financement. Le financement par la dette de dépenses d'infrastructures qui profiteront aux générations futures entre dans la même logique. Comme dans les propositions de « règle d'or » des finances publiques, il faudrait alors limiter le financement par endettement aux dépenses d'investissement et non de consommation courante (Musgrave, 1939). Du point de vue éthique, ce principe demeure néanmoins discutable, car la génération actuelle impose ses propres choix d'infrastructures aux générations suivantes, qui auraient peut-être préféré d'autres alternatives7. De surcroît, l'argument d'étalement du fardeau fiscal peut être utilisé pour un grand nombre de chocs macroéconomiques, comme la montée du chômage en période de crise par exemple, légitimant l'endettement public à chaque récession, et ouvrant la porte à l'utilisation de la dette comme outil de stabilisation, ce que dénoncent les tenants de l'école des choix publics.

Comme nous l'avons vu dans la partie précédente, l'analyse positive de l'économie politique de la dette montre que les politiciens élus ne sont pas incités à imposer des taxes à leurs électeurs, alors qu'ils sont encouragés à entreprendre des dépenses en leur faveur. Il en résulte une incitation au déficit budgétaire, qui conduit à l'apparition d'une dette publique permanente. Pour Buchanan, cette incitation ne peut être contrecarrée que par l'adoption d'une règle de budget équilibré, soit de manière informelle, comme durant l'ère victorienne où la norme d'équilibre budgétaire a servi de contrainte morale sur le comportement des gouvernements en temps de paix, soit de manière formelle par l'adoption d'un engagement institutionnel contraignant.

Une règle de budget équilibré ne dit rien cependant sur la manière dont il faut traiter la dette présente, héritée des générations précédentes. À cet égard, comme Tracy ou Jefferson, Buchanan n'est pas opposé à l'idée d'un défaut souverain. Même si le défaut de paiement, qu'il soit direct ou passe par l'inflation, viole les droits des créanciers, il peut se justifier sur le plan éthique par deux considérations. D'une part, l'emprunt initial peut provenir d'une génération « irresponsable » qui s'est engagée dans la « prodigalité fiscale », de sorte que le statut moral de la dette actuelle peut être discutable. D'autre part, si les détenteurs d'obligations souveraines sont avertis d'un défaut possible, ils reçoivent un rendement élevé, qui compense le risque encouru.

La position keynésienne sur la dette publique, représentée en premier lieu par Lerner, est plus pragmatique. Il convient avant tout d'expurger toute vision morale de la gestion du crédit public, en opposition à la conception victorienne. Lerner (1943) baptise de « finance fonctionnelle » le principe suivant lequel la politique économique doit être analysée d'après ses résultats et non d'après une quelconque doctrine a priori (comme le respect de l'équilibre budgétaire) : « Ce principe est connu comme la méthode de la science opposée à la scolastique. Le principe consistant à juger les mesures budgétaires sur la manière dont elles fonctionnent dans l'économie sera nommé finance fonctionnelle. » Dans cet esprit, la dette publique doit être utilisée comme un instrument ordinaire de finance publique, et non caractérisée comme un instrument extraordinaire à n'utiliser qu'en cas de guerre ou de choc majeur.

En particulier, Lerner dément le fait que la dette publique puisse déplacer le fardeau du financement des dépenses publiques dans le temps. Quel que soit le mode de financement, les dépenses publiques doivent toujours être prélevées sur les ressources présentes, et l'on ne dispose pas de moyen d'en faire supporter la charge par les générations à venir, de même que l'on ne peut pas déplacer de ressources futures vers le présent. Dans ces conditions, que la dette publique soit utilisée pour financer l'investissement public ou la consommation courante importe peu. L'opposition entre Buchanan et Lerner sur l'éventuel fardeau intergénérationnel de la dette repose sur une définition différente de la notion de génération.

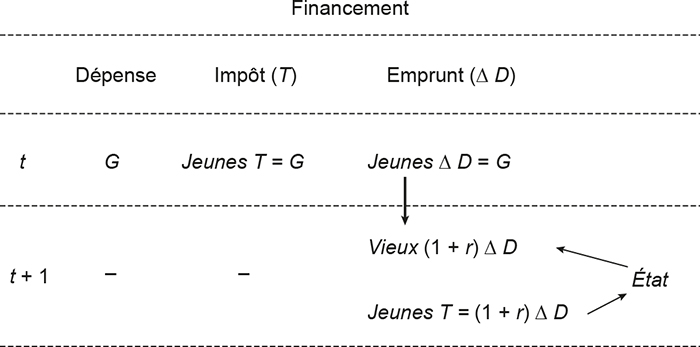

Supposons une économie où cohabitent des jeunes (actifs) et des vieux (retraités), comme dans le schéma 3. Les dépenses publiques courantes doivent être financées soit par un impôt courant pesant sur les jeunes, soit par un emprunt, c'est-à-dire par les prêts consentis par les jeunes (les vieux ne souhaitant pas prêter puisqu'ils ne pourront être remboursés dans l'avenir). Dans le cas d'un financement par impôt, l'opération est soldée immédiatement et rien ne se passe demain. Dans le cas d'un financement par emprunt, il faudra demain lever un impôt sur les jeunes de la génération suivante, pour rembourser les jeunes de la génération courante, alors devenus vieux.

Un arbitrage intertemporel ou intergénérationnel ?

Source : d'après les auteurs.

Dans la vision de Lerner, dans les deux cas, le coût des dépenses courantes sera supporté aujourd'hui par les jeunes de la génération contemporaine. Le remboursement demain n'est qu'un transfert entre les jeunes et les vieux de la génération future. Il se pose une question de répartition à l'intérieur de la génération future, mais celle-ci, en tant qu'ensemble (jeunes + vieux) n'est pas sollicitée (c'est aussi la position de Pigou, 1956). La seule question qui puisse se poser est celle de l'efficacité relative des deux modes de prélèvement sur la génération présente : par impôt ou par emprunt, c'est-à-dire la question des effets d'éviction comparés des deux types de financement. C'est une question essentielle pour qui veut mesurer les effets macroéconomiques des dépenses publiques, mais qui demeure accessoire du point de vue de l'équité intergénérationnelle8.

Dans la lignée de l'approche de la finance fonctionnelle, tant que la dette est détenue en interne, l'État lui-même n'est pas endetté, il n'est qu'un intermédiaire entre les débiteurs et les créanciers, qui organise les relations financières entre ses concitoyens. La notion de soutenabilité n'a alors guère de sens, excepté en cas d'échec de cette médiation, lorsque le consensus social est menacé9.

Le point de vue de Buchanan est différent. Pour lui, le concept de « génération future » en tant qu'agrégat synchronique de jeunes et de vieux n'existe pas. Il adopte une vision diachronique dans laquelle des générations successives se succèdent de manière imbriquée. Clairement, en cas de financement par emprunt, le coût des dépenses publiques est déplacé des jeunes d'aujourd'hui vers les jeunes de demain. Même si aucun transfert intertemporel de ressources n'est effectivement possible, subsiste un arbitrage intergénérationnel entre les jeunes des différentes générations. Ainsi, dans le cas d'un financement par emprunt, les jeunes d'aujourd'hui ne scarifient pas vraiment de ressources, car ils sont compensés par un droit à venir sur les ressources futures. La dette publique équivaut donc à « manger » une partie du capital de l'économie. La question de la soutenabilité est ici celle de l'acception à payer l'impôt aujourd'hui ou demain. S'endetter aujourd'hui, c'est supposer que les jeunes des générations futures trouveront des recettes pour payer ce que nous ne désirons pas payer aujourd'hui.

Cependant, l'approche diachronique, lorsqu'elle est poussée à son extrême comme dans la vision des ménages dynastiques de Barro (1974), conduit à ne pas faire faire de différence entre l'impôt et l'emprunt, rejoignant la proposition de neutralité « ricardienne ». Des ménages altruistes peuvent en effet faire jouer leur propre levier financier pour contrecarrer les décisions fiscales de l'État : les jeunes de la génération présente provisionneront suffisamment d'épargne pour per mettre à leur descendance de payer l'impôt afférant au remboursement de leurs emprunts. Seules des déviations par rapport à l'équivalence ricardienne peuvent occasionner des réponses différentes aux augmentations d'impôts ou d'emprunts, mais ces déviations, qu'elles soient ou non marginales, ne produiront qu'un effet indirect sur les générations futures, ce qui remet en cause le principe éthique d'interdiction de la dette publique.

Même en présence de ménages égoïstes, dans une approche dynamique, les jeunes de la génération future peuvent également refuser les impôts et reporter, par un nouvel endettement, le coût des dépenses publiques sur les jeunes de la génération suivante, ad aeterman. La dette publique devient alors permanente. Quel est le coût de cette dette permanente ? Le ratio « dette/PIB » (d) augmente avec le taux d'intérêt réel sur les titres sans risque (r), et diminue avec la croissance (g) qui fait augmenter les recettes fiscales (à taux d'imposition donné). Comme la condition de solvabilité de l'État exige d'éliminer les jeux de Ponzi, le coût direct d'une dette permanente pour les finances publiques est (r − g)d. Dans une simulation acceptable à long terme, le différentiel r − g peut être assimilé au taux d'escompte des ménages (de l'ordre de 1 % à 2 %). Le fardeau d'une dette permanente s'élevant à 100 % du PIB serait donc, pour les finances publiques, assez faible à long terme, de l'ordre de 1 % à 2 % du PIB. À ce coût direct peuvent cependant s'ajouter les effets indirects de la dette publique sur le taux de croissance, si, par exemple, l'endettement public pèse sur la productivité globale de l'économie.

Néanmoins les données de long terme suggèrent que le taux d'intérêt réel peut se situer durablement sous le taux de croissance de l'économie, ce qui semble remettre en cause l'existence même d'un fardeau de la dette.

Taux d'intérêt et taux de croissance :

la soutenabilité est-elle un problème ?

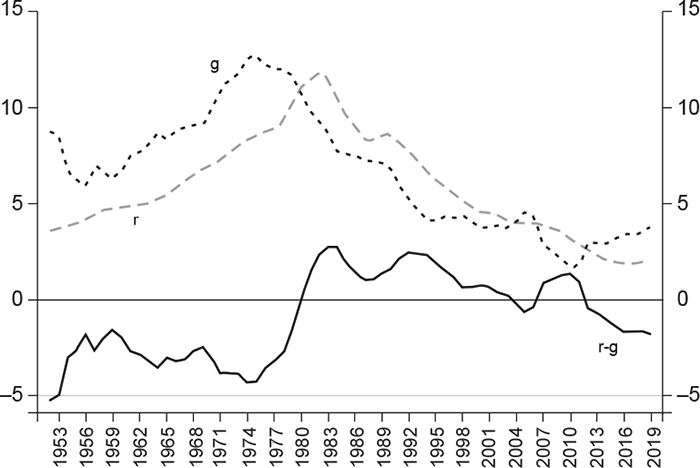

À la suite de Blanchard (2019) et Furman et Summers (2020), de nombreux auteurs ont mis en doute le fait que les dettes publiques puissent être coûteuses, puisque le taux d'intérêt réel sur les titres « sans risque » est devenu inférieur au taux de croissance depuis une dizaine d'années dans la plupart des économies avancées, renouant avec une situation connue préalablement dans les années 1980.

En remontant plus loin dans le passé, sur deux siècles de données, Mauro et Zhou (2021) montrent qu'un écart r − g négatif est la norme plutôt que l'exception. Pour les pays avancés, de 1800 à 2018, le taux d'intérêt a été inférieur au taux de croissance en moyenne dans 62 % des années (2 789 observations), et pour les pays émergents dans 75 % des années de 1865 à 2018 (1 468 observations). En France, par exemple, le différentiel a été négatif dans 57 % des années.

Taux d'intérêt et taux de croissance

(17 économies avancées, moyennes mobiles sur 5 ans).

Ce constat n'est pas récent. Il fait écho aux travaux des années 1980 sur l'« énigme » des primes de risque (voir en particulier Mehra et Prescott, 1985), qui faisait apparaître des écarts importants, inexpliqués par les modèles théoriques, entre le taux de rendement des titres risqués et non risqués. Comme l'a montré Weil (1989), ces écarts tiennent, en premier lieu, à la faiblesse séculaire, également énigmatique, du taux d'intérêt sans risque. En matière de dette publique, cette faiblesse du taux d'intérêt sur les obligations souveraines signifie que tant que la croissance lui est supérieure, les niveaux d'endettement par rapport au PIB finiront par se stabiliser ou diminuer, pourvu que le déficit primaire (en pourcentage du PIB) n'explose pas : aucun problème de soutenabilité n'apparaît.

Ces considérations méritent néanmoins amendement.

En premier lieu, un différentiel négatif entre taux d'intérêt réel et taux de croissance ne signifie pas nécessairement que l'évolution du ratio de dette publique est stable. L'évolution du ratio de dette publique au PIB s'écrit, toujours en désignant par ep les excédents primaires en pourcentage du PIB : Δd = (r − g)d − ep. À taux d'intérêt et taux de croissance donnés, cette équation est stable si r − g < 0, et la dette se réduit d'elle-même (en pourcentage du PIB) sans avoir besoin de dégager de surplus primaire (c'est-à-dire même avec ep < 0). Mais si l'endettement public pèse sur le taux d'intérêt et/ou sur la croissance, ce n'est plus le cas. Si le taux d'intérêt incorpore une prime de risque dépendant du ratio de dette publique, par exemple, on a r = r(d), avec r'(d) > 0. Dès lors, en cas de fort endettement, la dynamique de la dette (en pourcentage du PIB) peut être instable, même si le taux de croissance est supérieur au taux d'intérêt. On a en effet r − g + r'(d)d > 0 même si r − g < 0, dès lors que le ratio de dette publique dépasse le seuil d̄ (défini par r'(d̄)d̄ = g – r(d̄)). Lian et al. (2020) montrent ainsi que la durée des épisodes où le différentiel est négatif tend à être d'autant plus courte que le niveau d'endettement initial est élevé. Cet effet sera encore accentué si, comme en témoignent les résultats de Reinhart et Rogoff (2008), la dette publique, lorsqu'elle dépasse un certain seuil, exerce un effet néfaste sur la croissance. Il faut alors tenir compte non pas du coût moyen de l'endettement public, mais de son coût marginal qui peut s'accroître brusquement lorsque la dette publique dépasse un certain seuil.

En deuxième lieu, le fait que les taux d'intérêt sans risque soient particulièrement faibles aujourd'hui ne préjuge pas de l'avenir. Même si des écarts négatifs entre taux d'intérêt et taux de croissance ont pu être habituels dans le passé, ils n'ont pas toujours conduit à une stabilisation du ratio « dette/PIB ». Au contraire, les gouvernements ont souvent tenté d'exploiter ce différentiel pour accroître encore l'endettement de l'État, pouvant conduire à une hausse du taux d'intérêt ou une baisse du taux de croissance (Reis, 2021). Ainsi, dans l'histoire, de nombreuses crises de dette et des défauts de paiement sont intervenus précisément après une période de différentiels de taux d'intérêt-taux de croissance faibles ou négatifs (Mauro et Zhou, 2021).

En troisième lieu, pour ce qui concerne les économies avancées, le problème du portage d'une dette publique très élevée n'est pas tant la soutenabilité que la perte de flexibilité pour répondre à des chocs imprévus. Même si la possibilité d'un défaut de paiement partiel ne peut être exclue d'emblée, les économies avancées ont en règle générale adopté des stratégies d'ajustement des finances publiques moins expéditives. La menace exercée par des niveaux d'endettement très élevés est alors d'empêcher de mener des politiques budgétaires contracycliques en cas de choc défavorable, voire d'être contraint à un ajustement procyclique des finances publiques. Ce risque est d'autant plus important que les chocs d'offre récessifs peuvent pousser les taux d'intérêt à la hausse. Le coût des ajustements budgétaires, qui pèsent pour leur plus grande part sur les dépenses d'investissement, en termes de productivité globale, ne doit alors pas être négligé (voir sur ce point Menuet et al., 2022).

Enfin, d'un point de vue plus théorique, se pose la question de l'efficience dynamique au sens de Diamond (1965). Le principal coût de l'endettement des États en termes de bien-être est l'éviction potentielle du capital productif par la dette publique. Comme les épargnants détiennent de la dette publique plutôt que du capital dans leur portefeuille, l'accumulation de capital et, par conséquent, la production future sont plus faibles. En cas d'inefficience dynamique (c'est-à-dire lorsque le taux d'intérêt est inférieur au taux de croissance), cependant, l'économie connaît une situation de suraccumulation de capital, de sorte qu'une dette plus élevée qui diminue l'accumulation de capital augmentera la consommation et le bien-être futurs. Les économies avancées sont-elles caractérisées par une telle situation d'inefficience dynamique ? Il convient ici de distinguer le taux d'intérêt sans risque du taux de rendement du capital (risqué). Si le taux d'intérêt sur les obligations souveraines est bien inférieur au taux de croissance, il n'en va pas de même du taux de profit moyen, sensiblement plus élevé que le taux de croissance, aux États-Unis, mais aussi, quoique dans une moindre mesure, en Europe (Gutiérrez et Philippon, 2019). La dette publique ne semble donc pas Pareto améliorante dans ces conditions, bien que son coût fiscal apparent soit faible, voire négatif.

Si les économies avancées sont dynamiquement efficientes au sens de Diamond (1965), comment expliquer que le taux d'intérêt sans risque soit durablement inférieur au taux de croissance ?

Une première réponse tient à la répression financière ou à l'inflation. Les taux d'intérêt faibles sur les obligations souveraines seraient ici associés aux pratiques des États pour faciliter le remboursement de leurs emprunts. Dans l'histoire, les politiques financières administrées, accompagnées de l'inflation, ont ainsi activement participé à la liquidation des dettes publiques10. La faiblesse des taux d'intérêt nominaux associés à ces réglementations a pu permettre de réduire les coûts du service de la dette, voire même d'en éroder le montant réel. Dans les économies avancées, les taux d'intérêt réels ont ainsi été négatifs durant la moitié des années 1945-1980, permettant une liquidation de la dette publique à un taux annuel moyen d'environ 3 % à 4 % pour les États-Unis et le Royaume-Uni, par exemple (Reinhart et Sbrancia, 2011), ce qui correspond à une réduction cumulée de l'ordre de 40 points de PIB à l'horizon d'une décennie. Il est ainsi frappant de constater que, depuis la Seconde Guerre mondiale, l'intermède de différentiel positif entre taux d'intérêt et taux de croissance (1980-2010) coïncide avec la libération financière entreprise au début des années 1980, synonyme d'un recours accru aux marchés pour le financement public, et accompagnée de taux d'intérêt réels historiquement élevés au regard de la période post 1945. En dehors de cette période, les politiques de répression financière (avant 1980) ou les interventions discrétionnaires post-crise financière ont fait naître un différentiel négatif, facilitant le financement des États. De telles politiques peuvent d'ailleurs se justifier, dans un contexte de stagnation séculaire et de taux d'intérêt nominaux proches de zéro. Les déficits budgétaires importants nécessaires pour permettre à la demande globale d'absorber la production potentielle peuvent alors être financés sans coût. Néanmoins il est probable que les politiques de répression financière pèsent également sur la croissance et le produit potentiel, empêchant l'économie de sortir du piège de stagnation, comme en témoigne le scénario japonais, avec des taux d'intérêt mais aussi des taux de croissance voisins de zéro. Le risque est alors celui d'un équilibre autoréalisateur dans lequel répression financière et stagnation séculaire se renforcent mutuellement.

Une deuxième réponse est qu'il existe une composante de bulle dans la dette publique (Reis, 2021). Dans ces conditions, la valeur actuelle des excédents primaires peut être inférieure à l'encours de la dette et les gouvernements peuvent percevoir des primes de bulle leur permettant de pratiquer des déficits primaires perpétuels. Dans ce cas également, des équilibres multiples autoréalisateurs peuvent se produire, puisque, comme pour toute bulle, la valorisation de la dette publique dépendra des anticipations. Si les investisseurs croient que la dette est sûre, ils sont prêts à la conserver pour un taux de rendement faible ou nul, ce qui rend la dette soutenable. S'ils anticipent un risque de défaut, ils réclament des primes de risque élevées, précipitant ce défaut. Dans les deux cas les anticipations sont autoréalisatrices, de sorte que l'équilibre sans défaut est fragile.

Une troisième réponse est que la dette publique rend des services de liquidité. Les titres de dette publique sont des actifs sûrs (safe assets) qui servent de garantie dans les transactions financières, satisfont aux exigences prudentielles et servent de référence dans la fixation du prix des actifs risqués. De nombreux travaux théoriques (comme, par exemple : Angeletos et al., 2016 ; Grobéty, 2018 ; Azzimonti et Yared, 2019) montrent ainsi que les titres publics peuvent rendre des services de liquidité en présence de frictions financières. Dans l'arbitrage avec les autres actifs, le taux d'intérêt sur les obligations souveraines pourra alors être inférieur au taux de profit moyen en raison de l'existence d'une prime de liquidité. Ce scénario est le plus favorable, car il fait reposer la valeur de la dette sur ses caractéristiques intrinsèques. Quoi qu'il en soit, les trois types de réponses, restrictions légales, bulle ou services de liquidité, montrent la proximité de la dette publique avec la monnaie. Ce sont également les justifications apportées tour à tour à la détention d'encaisses.

Dans un monde de taux d'intérêt proche de zéro où le gouvernement peut pratiquer le roll-over sans discontinuer, la dette publique se transforme en monnaie dont l'État est l'émetteur, à savoir un actif n'étant jamais remboursé en autre chose qu'en lui-même et de rendement nul ou quasi nul. Dans ces conditions, la question de la soutenabilité de la dette publique ne se pose pas en d'autres termes que celle de la valorisation de la monnaie, et il n'existe pas de « fardeau » de la dette publique, pas plus qu'il n'existe de « fardeau » de la monnaie, puisque les coûts de détention sont compensés par les services de liquidité qu'elle rend. Demeure cependant la question difficile des règles optimales d'émission de ces deux actifs devenus substituts presque parfaits, et de l'indétermination possible associée à cette substituabilité.