Qu'est-ce que la soutenabilité ?

Il n'existe pas d'indicateur simple pour mesurer la soutenabilité de la dette publique. On pourrait penser qu'à partir d'un certain niveau de dette, le risque d'un emballement de la dette publique est tel que la non-soutenabilité devient évidente. L'exemple de la Grèce en 2009 pourrait renforcer ce sentiment. Alors que la dette publique en point de PIB était importante, l'annonce que le déficit public, qui détermine l'évolution de la dette publique dans le court terme, était bien supérieur à celui annoncé auparavant, les dissimulations des gouvernements ayant échappé à la surveillance d'Eurostat et de la Commission européenne, a révélé que la dette publique était insoutenable et a enclenché une hausse des taux de marché auxquels la Grèce pouvait se financer. L'accumulation de ces éléments ainsi que la récession économique de 2008 ont aligné tous les éléments qui peuvent rendre, intuitivement, une dette insoutenable : perte de recettes fiscales par la récession, déficit trop important, charge d'intérêts qui s'accroît, ratio « dette/PIB » élevé.

Une lecture plus attentive du cas grec oblige cependant à modérer le jugement, voire à l'inverser. L'appréciation de la non-soutenabilité de la dette publique, y compris dans le cas grec, est largement auto-réalisatrice. Les efforts du gouvernement grec, suivant les recommandations de la Commission, dès 2009, pour réduire son déficit public, avaient été dans un premier temps encouragés et salués par les partenaires européens. La réaction des marchés financiers a été alimentée par le soutien initial de l'Europe, les taux augmentant très graduellement malgré des chiffres très inquiétants et une fraude manifeste. La responsabilité des gouvernements grecs passés était incontestable, le soutien Européen restait dans le champ des conseils et la cure d'austérité que la Grèce devrait s'administrer parfaitement logique.

C'est à la suite d'une surprise1, l'augmentation du déficit public grec malgré les mesures de réduction du déficit et un soutien européen de moins en moins ferme, que la crise de la dette grecque s'est accentuée. La mauvaise compréhension de la dynamique de la dette et en particulier le lien avec la conjoncture et les multiplicateurs budgétaires, mais aussi les anticipations sur le risque de défaut ou de sortie de la zone euro, ont fait basculer la dette publique d'une situation de soutenabilité à une crise majeure qui a failli emporter la zone euro. Si des mesures restrictives conduisent à une augmentation du déficit public, cela peut être parce que le gouvernement grec n'est pas sincère à nouveau dans les mesures qu'il prend ou dans les déficits qu'il rapporte. Cela peut aussi être parce que les mesures sont insuffisantes ou que d'autres mauvaises nouvelles s'accumulent et que la situation échappe au contrôle des autorités grecques. Le doute raisonnable a cédé la place à la panique.

La résolution de la crise illustre tout autant le caractère conventionnel de la notion de soutenabilité. Malgré un hair cut imposé aux investisseurs privés sur la dette à l'été 2011 et une mise sous quasi-tutelle assortie d'une réduction drastique des taux souverains grâce à un dispositif spécifique, l'EFSF (European Financial Stability Facility ; European Stability Mechanism), la Grèce n'a pas fait « facialement » défaut sur sa dette publique, ni n'est sortie de la zone euro. Un transfert financier important a été réalisé par la réduction de la valeur nette actualisée2, mais sans renoncer à la valeur faciale de la dette publique. La Grèce a pu ainsi retrouver une possibilité de financement sur les marchés financiers à des taux raisonnables, bien que supérieurs à ceux d'autres États membres de la zone euro.

Il ne s'agit pas de juger ici les responsabilités grecques dans cette crise, mais de pouvoir prendre en compte les finesses qui tendent à une telle histoire, ou d'autres, tant les épisodes de crise de dette publique ont été nombreux dans le capitalisme financier moderne, demandent plus qu'une analyse mécanique. Il faut accepter la dimension spéculative – les trajectoires futures de la dette publique, de l'économie –, tenir compte des liens fondamentaux entre les différentes grandeurs – le déficit définit l'accumulation de la dette, l'effet multiplicateur agit, les anticipations d'agents ne sont pas parfaitement rationnelles –, et prendre en compte la question des choix collectifs : soutenir la dette publique peut être coûteux, mais peut être un choix motivé par d'autres considérations impossibles à modéliser.

C'est la démarche que nous proposons dans un premier temps en nous appuyant sur Debtwatch, publié récemment (Timbeau et al., 2021). Nous appliquons ensuite ce cadre à la situation actuelle française, après la crise sanitaire et en plein conflit militaire en Ukraine, pour apprécier ce que change la situation économique à ce que nous pouvions en dire en 2019. Nous proposons une décomposition originale des effets des deux crises. Enfin, nous concluons quant à la soutenabilité de la dette publique dans le contexte d'un durcissement des politiques monétaires.

Soutenabilité : une redéfinition

et une modélisation

La modélisation de Debtwatch est construite autour de la capacité à anticiper la trajectoire de la dette et à explorer les principaux paramètres qui sont susceptibles d'influer sur cette trajectoire. De la trajectoire et de la façon dont la trajectoire dépend des facteurs externes, on peut alors construire des scénarios d'évolution qui permettent d'apprécier la soutenabilité dans un sens très différent de ce qui est pratiqué habituellement. Cette approche est celle suggérée et développée dans Wyplosz (2021). La notion de soutenabilité ou de solvabilité d'un État est difficile à résoudre en traitant les incertitudes futures par de simples conventions.

De 1700 à nos jours, la dette publique britannique n'a été ni stable, ni continûment croissante, ni décroissante. Elle est passée par des sommets (plus de 250 % du PIB au début du xixe siècle et après la Seconde Guerre mondiale) et des creux, mais les gouvernements anglais successifs n'ont jamais fait défaut sur la dette britannique pendant plus de trois cents ans. De ce point de vue donc, la dette publique britannique apparaît a posteriori comme parfaitement soutenable (au moins jusqu'à maintenant). Pour cette raison, les analyses menées régulièrement par la Commission européenne (Sustainability Debt Monitor pour les États membres de l'Union européenne) ou par le FMI (Fonds monétaire international) (pour les pays émergents) qui abordent la question de façon comptable donnent une version peu convaincante de la soutenabilité. Les scénarios sont choisis par des experts, les critères sont des propriétés des trajectoires d'un système dynamique divergent qui ne disent rien de ce qui se trame en réalité et des réactions des États ou de leurs créanciers.

La soutenabilité est une affaire de choix collectifs3. Une vision du futur partagée et une compréhension des risques ne sont possibles qu'en connaissant la sensibilité aux paramètres ou aux hypothèses des scénarios. Un objectif dans des circonstances bien comprises donne un cap. Et c'est en mesurant ce que cela coûte que l'on peut discuter de la cohérence de l'ensemble. La soutenabilité de la dette publique est ici définie comme les efforts, qu'ils soient budgétaires ou en activité sacrifiée, qu'il faut engager pendant un certain temps pour atteindre une cible donnée de dette publique.

Dynamique de la dette

La dynamique de la dette est une question bien connue maintenant. Le lecteur intéressé pourra se reporter à l'exposé de Blanchard (2021) particulièrement clair et synthétique. En modifiant les notations, nous retenons l'équation suivante pour la dynamique de la dette :

Cette équation, où s est le solde primaire en point de PIB, r le taux souverain pondéré ou apparent et d la dette publique en point de PIB, a l'apparence de la simplicité. On pourrait craindre un certain réductionnisme en ne considérant que la dette ou le solde rapportés au PIB. Mais cette réduction découle de ce que le PIB est un bon proxy pour déterminer les recettes ou les dépenses publiques. Contrairement à une analyse en termes de bien-être, l'objet est surtout comptable ou budgétaire. Ce qui est important est de connaître ce qui va déterminer les recettes publiques, et donc d'anticiper les bases fiscales, essentiellement en lien avec l'activité marchande. Les dépenses publiques sont généralement une exogène dans ce type d'analyse des effets induits de ces dépenses sur l'activité économique, le bien-être ou encore les inégalités étant considérés indépendamment de l'analyse budgétaire. Cette séparation de l'appréciation de la trajectoire budgétaire est nécessaire bien qu'elle conduise à une analyse partielle. La démarche suivie sera donc de chercher à poser de la façon la plus parcimonieuse possible le problème budgétaire en partant de la dette publique. On peut déduire assez facilement un solde équilibrant la dette, qui dépend du taux de croissance du PIB, du taux d'intérêt sur la dette et de la dette. On a ainsi :

Un cas particulier apparaît lorsque l'écart entre r et g est nul (écart critique) : le solde primaire, en point de PIB, équilibrant la dette est nul. Que l'on soit dans le cas particulier ou le cas plus général, cette condition d'équilibre n'implique rien de particulier quant à la dette publique ou sa soutenabilité. Quelles que soient les valeurs de long terme pour le taux de croissance du PIB ou pour le taux d'intérêt, il existe un solde permettant de stabiliser la dette. Ce solde primaire est positif lorsque le taux d'intérêt est supérieur au taux de croissance du PIB. Pour des valeurs élevées, comme, par exemple, celle caractérisant l'Italie en 2022, le taux souverain est de l'ordre de 3 % annuel, la croissance nominale annuelle du PIB de l'ordre de 2 % et donc le solde primaire stabilisant la dette italienne à 140 % de l'ordre de 1,4 point de PIB.

Le solde (primaire) stabilisant la dette est une condition de long terme. Il n'indique rien sur ce qui se passe entre le départ, une situation conjoncturelle initiale, une séquence de décisions budgétaires et un stock de dettes donné et une situation de stabilité. Le solde stabilisant la dette nous indique qu'une séquence de décisions budgétaires devra être mise en œuvre pour passer de la situation de départ à une situation stabilisant la dette. Ce point d'arrivée dépend du ratio « dette/PIB » à terme (et stabilisé). Or la séquence de décisions budgétaires va avoir un double impact, d'une part, sur la conjoncture, au travers d'un effet multiplicateur de la politique budgétaire, et, d'autre part, sur la dette publique, celle-ci étant l'accumulation des déficits tout au long de la trajectoire.

Multiplicateurs budgétaires

L'effet des politiques budgétaires sur l'activité est l'un des éléments centraux de l'analyse keynésienne et la crise de 2008 a renouvelé l'analyse empirique de cette question. Alors que certains auteurs, à la suite de Barro (1974), en particulier Alesina et Perotti (1996), pensaient que le multiplicateur budgétaire était nul ou négatif, l'épisode de restrictions budgétaires dès 2009 a fait basculer le consensus sur les multiplicateurs budgétaires dans un tout autre monde. Non seulement ceux-ci sont positifs à court terme, les analyses empiriques antérieures ayant masqué cet élément, mais aussi ils peuvent prendre, dans certaines circonstances, des valeurs très importantes. Importantes au point qu'à court terme, l'effet négatif sur la conjoncture induit un retour fiscal (négatif) plus important que la réduction du déficit ex ante. C'est ce qui a conduit à la notion d'austérité autosoutenue (self defeating austerity) et une abondante littérature empirique cherchant à démêler les différentes endogénéités et les difficultés d'identification des effets multiplicateurs à court et à long terme. Le lecteur intéressé pourra consulter les éléments résumés dans les rapports iAGS (Blot et al., 2012) et les rapports suivants jusqu'en 2019, ou exposés dans la polémique entre le FMI et la Commission européenne (Blanchard et Leigh, 2013). Romer et Romer (2007) ont initié une approche d'identification par une mesure narrative des impulsions budgétaires, et Auerbach et Gorodnichenko (2010) sur les multiplicateurs variants dans le cycle4.

Plus largement, la trajectoire de la dette publique dépend de l'activité, de la politique budgétaire, du taux souverain qui varie possible ment en lien avec l'évolution des variables macroéconomiques considérées. Depuis la critique de Lucas (1976), la modélisation macroéconomique s'impose de reposer sur des paramètres structurels découlant d'une fondation comportementale explicite et vraisemblable. Malheureusement, de telles contraintes sont impossibles à satisfaire et la modélisation demande généralement des raccourcis qui renvoient à la critique initiale. La représentation des anticipations est parfois considérée comme un élément suffisant pour répondre à Lucas (1976). Dans un modèle de petite taille, cela conduit à considérer des anticipations rationnelles – qui exploitent au mieux l'information disponible – ou parfaites, c'est-à-dire qui sont cohérentes avec les trajectoires du modèle compte tenu de ces anticipations. C'est généralement la structure des modèles à anticipations rationnelles dont les DSGE (dynamic stochastic general equilibriums) sont les héritiers.

Choix de modélisation

Le choix de modélisation retenu ici est à rebours de cette littérature. La trajectoire des taux d'intérêt souverains est ainsi un mélange entre une réponse de type arrière (backward), dont la justification peut être des anticipations adaptatives, et un ancrage sur une cible de long terme. L'ancrage sur une cible de long terme correspond à une forme forte d'anticipations rationnelles qui sont verrouillées par des institutions comme une banque centrale dont la crédibilité n'est pas remise en question. En ce qui concerne le multiplicateur budgétaire et donc le lien entre activité et politique budgétaire, les fondements sont ceux d'agents myopes, à information limitée ou contraints dans le court terme par l'accès à la liquidité. Le mécanisme n'est pas explicité, mais ressemble à des modélisations comme le hand-to-mouth (Kaplan et Violante, 2022). En revanche, l'accent est mis sur les choix de politique budgétaire. Ceux-ci découlent d'un choix optimal en anticipations rationnelles. Le planificateur de la politique budgétaire connaît le modèle de l'économie, sait probabiliser les chocs et sur cette base détermine la politique budgétaire qui permet en un temps donné d'atteindre une dette donnée. On ajoute deux contraintes pour rendre unique la séquence de politique budgétaire : d'une part, la cible de dette ainsi que le solde stabilisant la dette doivent être atteints à l'horizon choisi ; d'autre part, l'impact de la politique budgétaire doit être minimal en termes d'activité5.

Cette approche diffère de Barro (1990) en ce que les ménages ne sont pas supposés parfaitement clairvoyants et que la justification de la dépense publique ne découle pas de la fonction de production. Elle s'écarte donc de nombreuses analyses de politique budgétaire optimale qui dérivent de l'approche de Barro (1990) et qui définissent, sur la base de la fonction de production et sur un argument de préférence intertemporelle – les concavités des préférences et de la fonction de production –, une dette publique optimale. Si le résultat peut sembler intéressant, il est peu satisfaisant : ce qui fonde une dette publique optimale ne peut pas se résumer à des préférences intertemporelles d'agents à durée de vie infinie ou de la combinaison dans la fonction de production. La production d'un actif sûr et le fonctionnement du système financier, la succession de générations imbriquées (Timbeau, 2011) et les transferts entre générations ou des choix en matière de socialisation ou d'assurance ex post (comme les conséquences de la Covid) sont autant d'éléments, largement développés dans de nombreux travaux académiques, qui rendent illusoire une détermination consensuelle de la « bonne » dette publique.

C'est cette difficulté à trancher sur les arguments autour de la dette publique qui justifie d'en faire une cible externe à l'analyse. Le souci est alors de résoudre (numériquement si nécessaire) le problème intertemporel de la séquence des déficits en visant une cible arbitraire de dette publique à un horizon donné. L'ancrage des anticipations de prix ou de taux souverains permet d'exclure les complexités liées à la crédibilité (interne) de la politique monétaire. Considérer les agents économiques comme myopes, comme s'imbriquant dans des générations avec des marchés financiers incomplets, comme financièrement contraints ou comme vivant dans un régime monétaire limité par les taux nominaux nuls sont autant d'hypothèses qui permettent de s'affranchir d'un effet d'anticipation sur la détermination du taux d'épargne et peuvent justifier des effets multiplicateurs dans le court terme. Coenen et al. (2012) recensent les effets multiplicateurs dans les modèles DSGE de grande taille et justifient cette approche. La critique pourrait être que ce schéma renvoie à des analyses datées des effets multiplicateurs. Il n'en n'est rien, puisque, de façon comparable à l'ancrage des anticipations de prix, la modélisation que nous mettons en œuvre repose sur le retour à l'équilibre de l'écart de production. Tout comme dans un modèle affichant une neutralité ricardienne (la hausse de la dette publique n'a pas d'effet de long terme sur le niveau d'activité), ce retour implique que la politique économique n'a pas d'effet à long terme. Nous ne prétendons pas ici que cette hypothèse est vraisemblable ou nécessaire. Mais, en revanche, nous explorons conditionnellement à cette hypothèse les conditions de soutenabilité de la dette publique. Formellement, la modélisation retenue permet de reproduire les fonctions de réponses aux impulsions en calibrant les paramètres. La calibration peut également explorer d'autres cas et ainsi embrasser une large catégorie de représentation. Cet éclectisme est celui qui est nécessaire pour traiter convenablement le caractère spéculatif de l'analyse des trajectoires futures de la dette publique.

Dynamique de la dette : quelques intuitions

Le modèle que nous employons peut être décrit facilement par les principes de construction : neutralité du long terme aux politiques économiques, cohérentes avec l'ancrage des anticipations sur les trajectoires de l'économie, renforcées par des institutions en charge de leur réalisation. Il est avant tout déterminé par la logique d'accumulation de la dette publique et est dominé par l'idée que si l'on réduit le déficit public maintenant plutôt que demain, l'impact sur la dette publique sera plus important parce qu'accumulé sur une période de temps plus longue. Quelques éléments viennent cependant contrecarrer cette intuition.

Le premier est que la politique budgétaire doit être, dans un premier temps, restrictive pour faire baisser la dette, puis expansive pour la stabiliser à la cible convenue. Pour atteindre une cible de dette, il apparaît souvent préférable de réduire le déficit, en dépassant largement le déficit stabilisant la dette. Dans un second temps, lorsqu'on a engrangé suffisamment de réduction de la dette, il faut alors ramener le déficit à la valeur stabilisant la dette publique, dans une séquence bien choisie.

Le second est que la minimisation de l'impact sur l'activité (représentée dans la fonction de perte utilisée par le programme d'optimisation numérique) peut conduire à modifier la stratégie de réduction de la dette publique. En fonction des circonstances, telles que représentées par les paramètres ou les conditions initiales, l'optimisation peut conduire à une réponse budgétaire plus ou moins stricte. La procédure d'optimisation repose sur une approximation par estimation d'une fonction de réponse (contingente aux paramètres et aux conditions initiales). Cette fonction de réponse a pour paramètres l'écart à la cible de dette, mais également l'écart au solde stabilisant ainsi qu'un terme d'écart de production. Cela implique que lorsque la conjoncture est dégradée, l'impulsion est moins restrictive (pour réduire la dette publique) que lorsque la conjoncture est meilleure. Il est possible d'intégrer dans Debtwatch un effet de multiplicateur variable dans le cycle6 en suivant les estimations de Auerbach et Gorodnichenko (2010). Ce type de modélisation a été mis en œuvre dans iAGS (www.iags-project.org).

Intégrer ces éléments ne pose pas de difficultés particulières si ce n'est qu'il n'est pas possible d'en donner une forme explicite, sauf sous certaines hypothèses très restrictives (Timbeau, 2014, pp. 72-76). Il faut recourir à des simulations pour pouvoir résoudre le problème. C'est ce qui a motivé le développement de Debtwatch, un modèle macroéconomique simulé numériquement et reprenant les éléments discutés ci-dessus ainsi qu'une interface web et des fonctionnalités assurant la reproductibilité des analyses7.

Le point de départ après la Covid

et pendant la crise en Ukraine

Les politiques mises en œuvre pour amortir les effets économiques de la Covid ont eu un coût budgétaire conséquent. Dans le cas de la France, la hausse de la dette publique que l'on peut imputer à la crise de la Covid (en ajoutant l'impact direct et l'impact de la réponse) est approximativement de 10 points de PIB (soit autour de 250 Md€). Le conflit ukrainien a appelé une réponse budgétaire, mais se traduit par d'autres conséquences. La hausse des prix du baril de pétrole et du gaz naturel ou encore de certaines matières premières agricoles conduit à un transfert des pays producteurs vers les pays consommateurs. Depuis l'invasion de l'Ukraine par la Russie, le 24 février 2022 jusqu'au mois de juin 2022, la hausse des prix du pétrole et du gaz naturel représente en année pleine 2 points de PIB. C'est donc la hausse du transfert qui se produirait si la hausse des prix durait une année complète et si aucune réduction de la consommation de gaz ou de pétrole n'avait lieu. Des substitutions entre sources d'énergie sont possibles, la hausse des prix induit également des réductions de consommation, mais dans le court terme, la réaction au prix est limitée. Ce diagnostic se traduit par une révision des prévisions de croissance entre 1 et 2 points de PIB pour 2022 comme l'illustre l'Economic Outlook de l'OCDE de juin 2022 (OCDE, 2022). La hausse des prix induit également une hausse des prix de consommation et, par un effet de diffusion, des prix du PIB. Confrontées à cette inflation, qui s'ajoute à la tension sur les capacités de production, les banques centrales normalisent, voire au-delà, la politique monétaire.

Cette configuration modifie donc drastiquement les trajectoires des dettes publiques. D'une part, les mesures de politique économique accroissent directement la dette – sans préjuger de ce que la hausse des dettes aurait pu être sans réponse de politique économique – et, d'autre part, la réduction de l'activité, le retour de l'inflation et le resserrement monétaire sont autant d'éléments qui influent directement et fortement sur la trajectoire des déficits publics et des dettes. Anticiper la trajectoire des déficits demande également de prendre en compte la fin des dispositifs exceptionnels qui devraient s'échelonner entre 2022 et 2024 – en toute rigueur en fonction de l'évolution de la crise en Ukraine et des évolutions des prix. La construction d'un scénario intégrant ces hypothèses est précisément ce qu'une modélisation permet d'explorer.

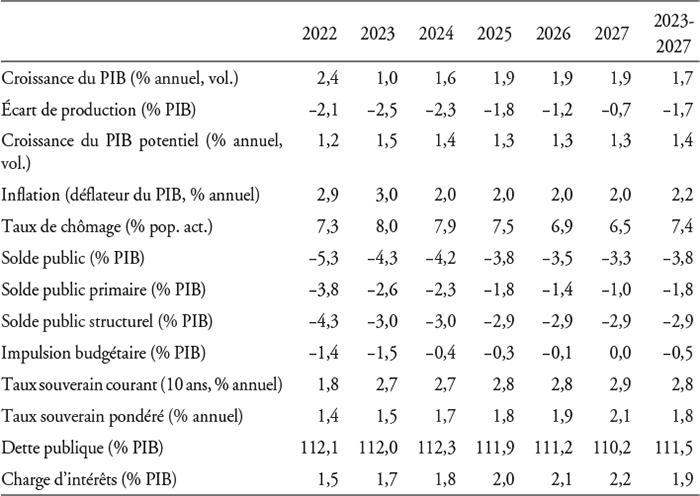

Le tableau 1 (infra) propose un compte central pour les prochaines années. Il intègre les données des comptes annuels de l'INSEE de juin 2022 et repose sur la prévision à moyen terme de l'OFCE (Heyer et al., 2022). Les hypothèses principales sont une prolongation des effets de l'invasion de l'Ukraine par la Russie jusqu'en 2023 – avec des difficultés majeures d'approvisionnement en gaz naturel à la fin de 2022, une extinction progressive jusqu'en 2024 des mesures exceptionnelles (bouclier tarifaire, crise énergétique et mesures Covid). L'année 2024 serait ainsi l'année du retour à la « normale », mais avec les stigmates des deux crises Covid et Ukraine.

Compte central 2022-2027,

prévision à moyen terme OFCE juillet 2022

Note : simulation stochastique (1 000 tirages), valeurs médianes ; première année de simulation : 2022.

Sources : données AMECO, printemps 2022, calées sur les comptes annuels INSEE de juin 2022 ; simulation debtwatch v1.1 (github.com/OFCE/dwr), France.

Ce compte central est ainsi marqué par une dette supérieure à 110 % du PIB que les impulsions budgétaires d'après 2024 ne parviennent pas à faire baisser.

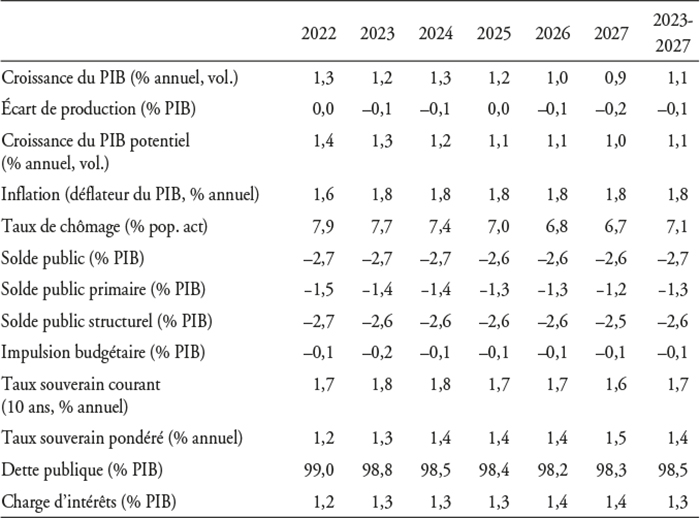

On peut comparer ce compte à un contrefactuel qui se serait produit si la crise de la Covid et de l'Ukraine n'avait pas eu lieu. La construction de ce contrefactuel repose sur l'utilisation de la prévision AMECO (Commission européenne) de novembre 2019. Celle-ci est en effet réalisée juste avant la crise sanitaire et n'inclut pas ces éléments. Utiliser une prévision comme un contrefactuel revient à accorder une grande confiance à une prévision. Nous sommes cependant confrontés à des chocs d'une ampleur telle que l'on peut estimer qu'ils dépassent largement les erreurs habituelles de prévisions. Le contrefactuel est résumé dans le tableau 2.

Contrefactuel 2022-2027,

prévision AMECO 11/2019, prolongée

Note : simulation stochastique (1 000 tirages), valeurs médianes ; première année de simulation : 2022.

Source : données AMECO, hiver 2019 ; simulation debtwatch v1.1 (github.com/OFCE/dwr), France.

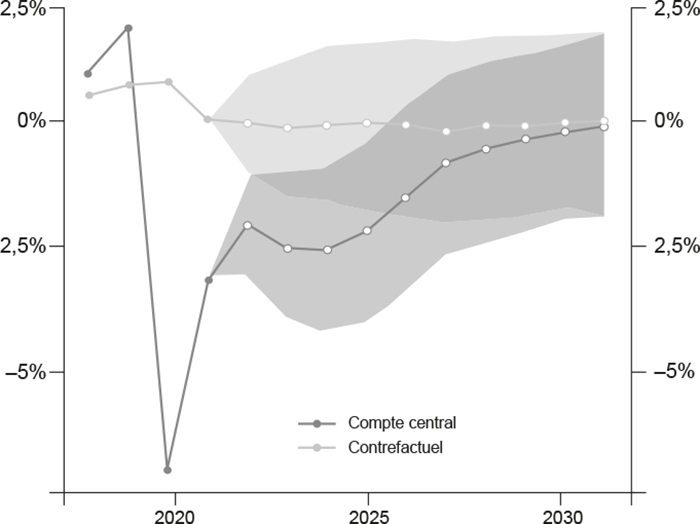

Ce contrefactuel sert alors d'ancrage pour modifier le compte central. La dette publique est en effet stabilisée à 98 % du PIB. En imposant cette contrainte au compte central à un horizon de trente années, on autorise une comparaison entre les deux scénarios puisqu'ils aboutissent à la même dette. Le compte central est donc modifié en calculant la politique budgétaire qui permet de revenir en trente années à 98 % de dette publique et qui minimise l'impact négatif sur l'écart de production (ou de façon équivalente le chômage). Les graphiques 1 (infra) illustrent les deux scénarios. Les différences avant 2021 sont imputables à des révisions de données, mais ne modifient pas l'analyse, la politique optimale étant calculée à partir de 2024. Jusqu'en 2024, la combinaison écart de production et impulsion (et donc le multiplicateur budgétaire associé) est en effet calculée hors modèle, compte tenu du caractère très particulier de la période considérée8.

Retour à 98 % de dette à 30 ans

Écart de production (en % PIB)

Dette publique (en % PIB)

Impulsion budgétaire (en % PIB)

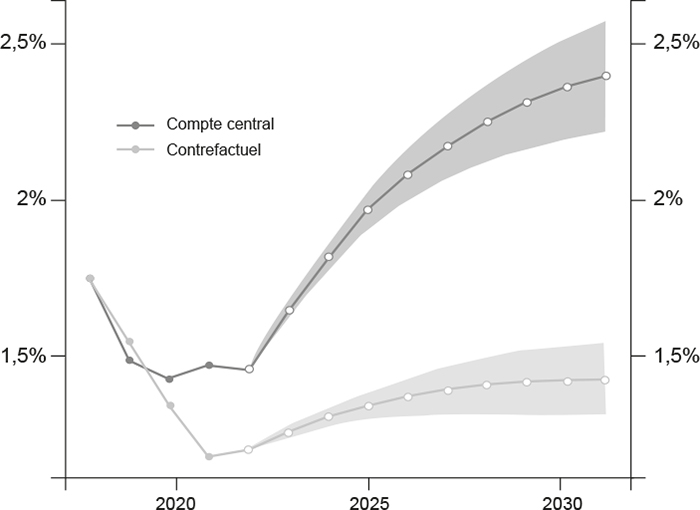

Charge d'intérêts (en % PIB)

Note : simulation stochastique (1 000 tirages), valeurs médianes ; première année de simulation : 2022.

Sources des quatre graphiques : données AMECO, printemps 2022, calées sur les comptes annuels INSEE de juin 2022 ; simulation debtwatch v1.1 (github.com/OFCE/dwr), France.

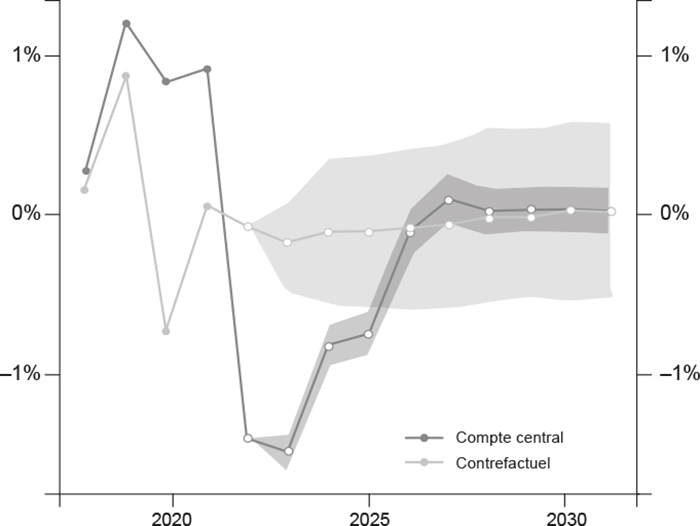

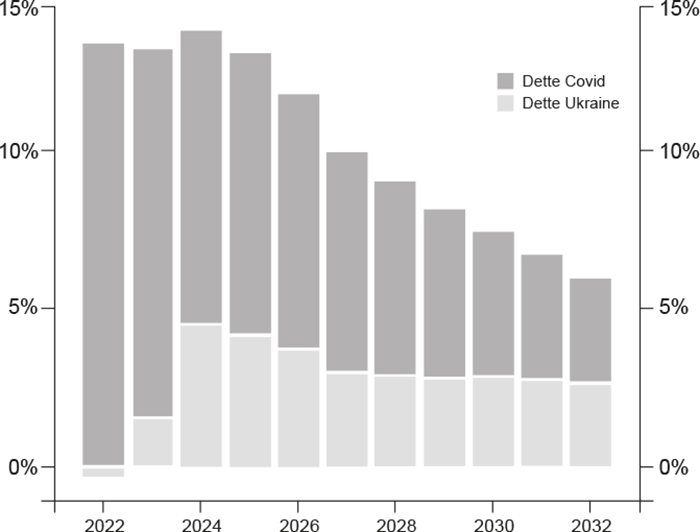

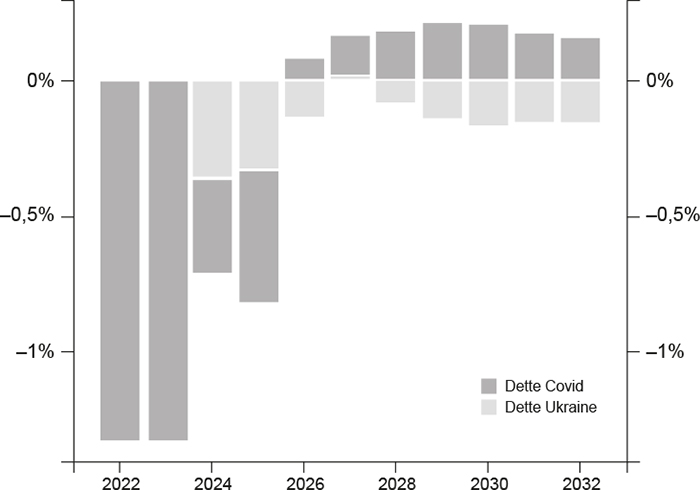

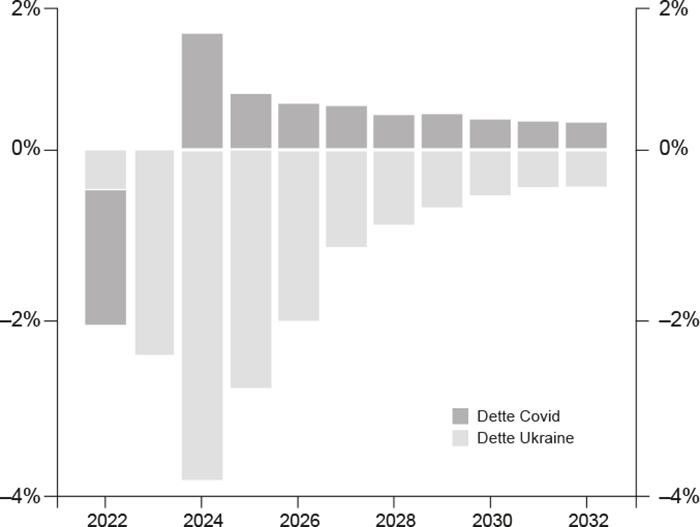

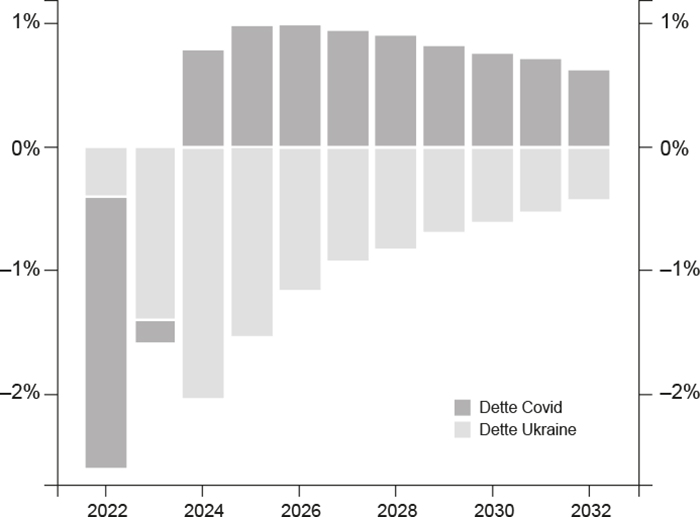

Les deux crises ont un impact majeur. L'écart de production s'est fortement réduit pendant la crise sanitaire et la hausse de la dette publique résulte de la socialisation partielle de la réduction de l'activité en compensant les comptes d'agents (ménages, entreprises). Cela représente plus de 10 points de dette publique en 2022. L'invasion de l'Ukraine par la Russie a un impact qui passe par un canal différent. Le ralentissement de l'activité induit par le transfert de presque 2 points de PIB vers les pays producteurs de gaz naturel et de pétrole est très partiellement compensé par la hausse de la dette publique. L'effet est donc plus important sur l'écart de production ou sur le chômage dont l'évolution est comparable à celle de l'écart de production. Les graphiques 2 (infra) proposent une décomposition pour les principales variables des effets différenciés de la crise ukrainienne et de la crise sanitaire.

À partir de 2024, la crise sanitaire aurait eu un effet positif sur la conjoncture, par rattrapage ou rebond, l'écart de production résiduel restant ouvert. En 2024, se combinent l'effet négatif de la crise en Ukraine et l'amorce d'une politique budgétaire nécessaire pour ramener la dette publique à 98 %, en tout cas la part qui est imputable à la crise en Ukraine. Cela ne constitue pas un scénario, mais indique ce qui est nécessaire pour tenir l'objectif de dette, tout en minimisant l'impact sur la conjoncture. L'effet multiplicateur est important et accentue l'effet négatif de la crise ukrainienne. Par convention, mais aussi par difficulté de méthode, la hausse des prix est imputée intégralement à la crise ukrainienne. Il y a eu des hausses de prix avant la crise ukrainienne, y compris de gaz naturel. On pourrait vouloir imputer ces hausses à la sortie de la crise de la Covid. La modélisation employée en affecte une partie à la Covid, par une courbe de Phillips à court terme. Mais la hausse des prix du gaz naturel antérieur à l'invasion de l'Ukraine découlerait en partie d'actions délibérées de la Russie9. Nous avons donc choisi cette imputation. Le même exercice conduit pour les États-Unis pourrait procéder différemment, ce qui peut traduire une différence de nature de l'inflation entre l'Europe et les États-Unis.

La combinaison de la crise de la Covid et la crise ukrainienne s'accompagne d'un durcissement de la politique monétaire et d'une réduction de l'avantage qui était apparu jusqu'en 2021 d'un écart négatif important (en valeur absolue) entre le taux souverain (à dix ans courant ou moyen pondéré calculé sur le stock de dette publique aux différentes maturités) et le taux de croissance du PIB. L'effet boule de neige inversé allégeait la charge de la dette, particulièrement en France, mais aussi en Allemagne, aux Pays-Bas ou dans d'autres pays nordiques.

Décomposition des effets de la crise sanitaire et de la crise en Ukraine

Dette publique (en % PIB)

Impulsion prélèvements obligatoires (en % PIB)

Écart de production (en % PIB)

Solde public (en % PIB)

Note : simulation stochastique (1 000 tirages), valeurs médianes ; première année de simulation : 2022.

Sources des quatre graphiques : données AMECO, printemps 2022, calées sur les comptes annuels INSEE de juin 2022 ; simulation debtwatch v1.1 (github.com/OFCE/dwr), France.

Dans les scénarios que nous considérons, cet écart critique négatif est très largement réduit (en valeur absolue), signe d'une normalisation de la situation. C'est une hypothèse spéculative et différents arguments, comme celui du manque d'actifs sûrs, peuvent laisser penser que la situation exceptionnelle observée depuis quelques années pourrait se prolonger malgré la normalisation de la politique monétaire et l'arrêt des politiques monétaires non conventionnelles. Cette hypothèse est renforcée par la préoccupation autour des risques de fragmentations en zone euro si des écarts de taux souverains « trop importants » venaient à s'installer.

Néanmoins, dans le cas de la France, la normalisation (relative, parce qu'avec le maintien d'un léger écart critique négatif en projection) agit modérément dans le durcissement de la situation. Elle explique, à court terme, 20 % de l'effort à consentir pour stabiliser la dette. La raison en est que l'épisode d'inflation joue positivement sur les finances publiques, du fait du retard d'indexation des dépenses publiques, notamment des salaires de la fonction publique, alors que les recettes sont dynamiques. La normalisation est ainsi en partie compensée par l'inflation générée. L'effet principal est celui du ralentissement de l'économie provoqué par le transfert par les prix de l'énergie.

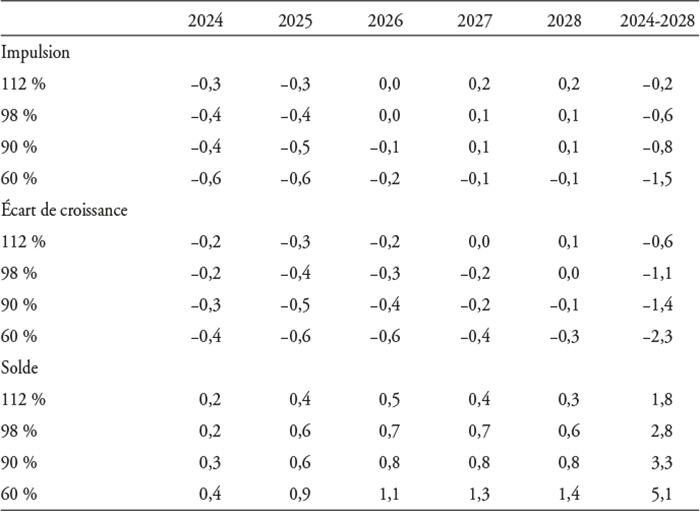

Au-delà d'une stabilisation de la dette publique ou de sa réduction à 98 % du PIB, le tableau 3 (infra) propose quelques scénarios de réduction plus importante de la dette publique à partir de la situation actuelle. La hiérarchie est claire et, conformément à l'intuition, il est bien plus compliqué de revenir à 60 % dans trente ans que de stabiliser la dette publique au ratio actuel (112 %). La simulation permet de quantifier cette intuition. Le retour à 60 % serait coûteux avec la nécessité de maintenir un solde budgétaire entre 1 % et 2 % du PIB à celui d'une stabilisation de la dette publique dans les toutes prochaines années. Cet effort (c'est-à-dire des impulsions budgétaires négatives réduisant le déficit public) devrait être maintenu jusqu'en 2036 pour aboutir au ratio de dette de 60 %. L'impact économique serait notable représentant plus de 0,5 point d'écart de production en moyenne sur la prochaine décennie. L'effet favorable serait un retour de la charge d'intérêts au ratio dans le PIB actuel vers 2043, compensant la hausse des taux souverains moyens pondérée par la baisse de la dette. Dans le cas de la stabilisation de la dette au niveau actuel, la charge d'intérêts atteindrait 2,5 % du PIB, contre 1,5 % si la cible de dette est de 60 % du PIB. Si l'on compare l'effort à accomplir aujourd'hui par rapport à celui qu'il aurait fallu accomplir dans le contrefactuel « pas de crise sanitaire/pas de crise en Ukraine », en utilisant l'impulsion métrique budgétaire, l'écart est de 20 %, ce qui est inférieur à l'écart de distance naïve à 60 % (de l'ordre de 36 %).

L'analyse des efforts à accomplir pour stabiliser ou réduire la dette publique montre l'importance des choix collectifs autour de la dette publique. Stabiliser la dette publique à son niveau actuel ne pose aucune difficulté et demande un effort budgétaire réparti sur une période de temps longue pour absorber la hausse de la charge d'intérêts qui résulterait de la normalisation partielle de l'écart critique. Si le pari d'un écart critique durablement réduit était confirmé dans le futur, la stratégie de stabilisation serait très avantageuse. Réduire la dette publique à 60 % est possible, mais très coûteux. Cette stratégie mettrait à l'abri d'une éventuelle prime de risque sur la dette publique de la France qui pourrait advenir. Elle permettrait de dégager des marges de manœuvre importantes dans l'avenir, mais en renonçant à ces possibilités tout de suite.

Impact de réductions plus fortes de la dette publique

Note : simulation stochastique (1 000 tirages), valeurs médianes ; première année de simulation : 2022.

Sources : données AMECO, printemps 2022, calage sur INSEE, comptes annuels 2021 (juin 2022) ; simulation debtwatch v1.1 (github.com/OFCE/dwr), France.

Ces considérations doivent également être insérées dans le débat européen. Ramener la dette publique à 60 % découle d'une interprétation stricte du Traité de Maastricht et des protocoles attachés. Il existe de nombreuses raisons de revenir sur les éléments quantifiés du Traité sans remettre en cause le principe général. Mais en tout état de cause, l'analyse quantifiée et prospective est la seule qui peut fournir un cadre satisfaisant pour cette discussion. Nous espérons y avoir contribué et monté que la soutenabilité est un équilibre fin entre ce qui est possible – la quantification et la modélisation le balisent – et ce qui est acceptable par les parties prenantes, que ce soit un solde public excédentaire pendant plusieurs années ou une récession longue à la suite d'une austérité forte.