Le niveau très élevé des taux d'endettement public après la crise de la Covid a relancé le débat sur la soutenabilité de la dette publique.

Pour les uns, il est urgent de revenir à une politique budgétaire plus restrictive, de réduire les taux d'endettement public, pour éviter la divergence des taux d'endettement public qui conduirait certainement à une crise financière ; pour les autres, dans un environnement de taux d'intérêt très bas, il faut au contraire que l'État s'endette davantage pour financer les dépenses publiques qui sont nécessaires. Les décideurs publics sont confrontés à cette divergence des opinions des économistes, qui leur rend évidemment la tâche difficile. Nous allons essayer ici de réfléchir à cette question de l'endettement public en ordonnant la réflexion en sept points, et en illustrant l'analyse par les données correspondant à la zone euro.

Premier point : le statut de la dette publique détenue par la banque centrale

Depuis la crise des subprimes, les banques centrales ont acheté une quantité importante de dette publique obligataire, en payant par la création monétaire.

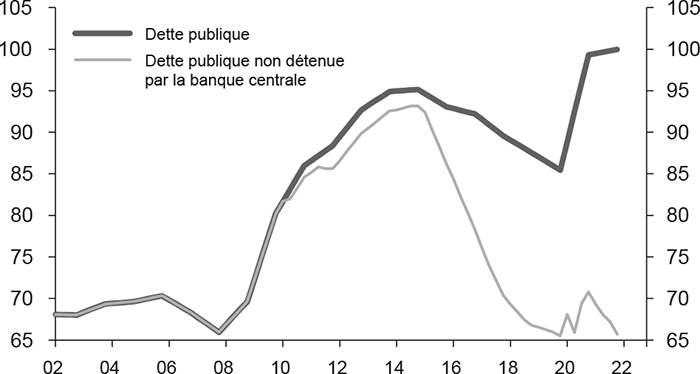

Il apparaît donc une différence importante entre la dette publique obligataire totale et celle qui n'est pas détenue par la banque centrale, donc qui doit être détenue par des investisseurs « normaux » (cf. graphique 1 infra).

Zone euro : dette publique et dette publique

non détenue par la banque centrale

(en % du PIB valeur)

Sources : Refinitiv ; BCE (Banque centrale européenne) ; Natixis.

Cette opération des banques centrales pose beaucoup de questions et a suscité de nombreux débats : faut-il annuler la dette publique détenue par la banque centrale ? est-elle encore une dette ? quel est donc le réel niveau de l'endettement public ?

Il faut comprendre que la banque centrale appartient à l'État. On peut donc consolider le bilan de l'État et celui de la banque centrale, ce que montre le schéma (infra).

Bilan consolidé de l'État et de la banque centrale

Au passif du bilan consolidé de l'État et de la banque centrale, on trouve les réserves des banques à la banque centrale et la partie des obligations émises par l'État qui n'est pas détenue par la banque centrale.

On comprend alors que le quantitative easing (QE) remplace, au passif de l'État consolidé, les obligations par de la monnaie (les réserves des banques à la banque centrale) : si la banque centrale achète une obligation, elle paye en créditant les comptes des banques dans ses livres (et les banques créditent ensuite le compte de dépôt du vendeur de l'obligation). Cela montre d'abord que le QE ne change pas la dette totale de l'État : il remplace de la dette obligataire par de la dette monétaire, ce qui fait baisser les taux d'intérêt à long terme. Cela montre ensuite que la dette publique obligataire détenue par la banque centrale n'a aucune importance : c'est une menace de l'État sur lui-même, il ne sert donc à rien de l'annuler. La seule vertu des achats d'obligations du secteur public par la banque centrale est donc d'éviter la hausse des taux d'intérêt à long terme ; elle ne change pas l'endettement total (obligataire et monétaire) de l'État.

Deuxième point : on ne peut pas anticiper que les achats de dette publique obligataire par la banque centrale seront permanents

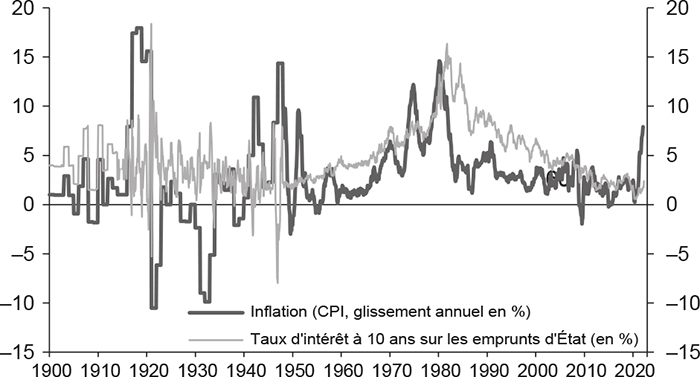

Les achats de dette publique obligataire par la banque centrale empêchent donc que la hausse de l'endettement public total fasse monter les taux d'intérêt à long terme (cf. graphique 2a) et provoque donc une crise de solvabilité de l'État sur sa dette publique obligataire.

Zone euro hors Grèce : taux d'intérêt à 10 ans sur les emprunts d'État

(en %)

Sources : Refinitiv ; Natixis.

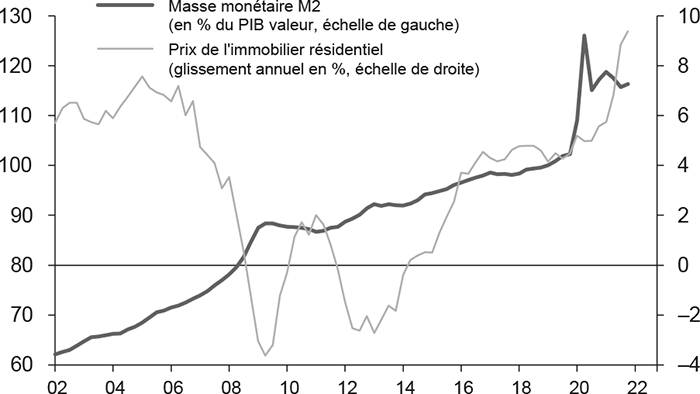

Mais on ne peut pas anticiper que cette politique d'achats de dette publique obligataire par la banque centrale soit permanente. En effet, le niveau très bas des taux d'intérêt à long terme et la hausse très forte de la détention de monnaie, qui peut être réinvestie dans d'autres actifs, par les agents économiques non bancaires (M2) conduisent à une hausse forte des prix des actifs, en particulier des prix de l'immobilier (cf. graphique 2b).

Zone euro : masse monétaire M2 et prix de l'immobilier résidentiel

Sources : Refinitiv ; Eurostat ; Natixis.

Cette hausse très forte des prix des actifs conduira les banques centrales à arrêter leurs achats d'obligations et à laisser remonter les taux d'intérêt à long terme.

Cette question survient même si les banques centrales pratiquent l'helicopter money (la monnaie hélicoptère), c'est-à-dire donnent directement de la monnaie aux ménages. Même si les ménages consomment alors cette monnaie et ne l'investissent pas en actions ou en immobilier, elle passera dans les mains des vendeurs de biens et de services et à la fin elle sera nécessairement investie, d'où la hausse excessive des prix des actifs.

Le seul espoir est que les politiques macroprudentielles puissent empêcher la hausse des prix des actifs, même si les taux d'intérêt à long terme restent très bas. Il s'agit de ratios de bilan des banques, de limites à l'endettement des ménages, de taxation des plus-values en capital. Pour l'instant, ces politiques ont été utilisées de manière trop timide pour pouvoir avoir un effet suffisant sur les prix des actifs.

Troisième point : la hiérarchie entre taux d'intérêt à long terme et taux de croissance

On peut donc partir de l'idée que les achats de dette du secteur public par les banques centrales vont être réduits, et donc que la dette publique va rester essentiellement une dette publique obligataire. Il faut aussi voir que les besoins des dépenses publiques sont aujourd'hui devenus très importants dans de multiples domaines : recherche et innovation, infrastructures, formation et éducation, réindustrialisation et transition énergétique.

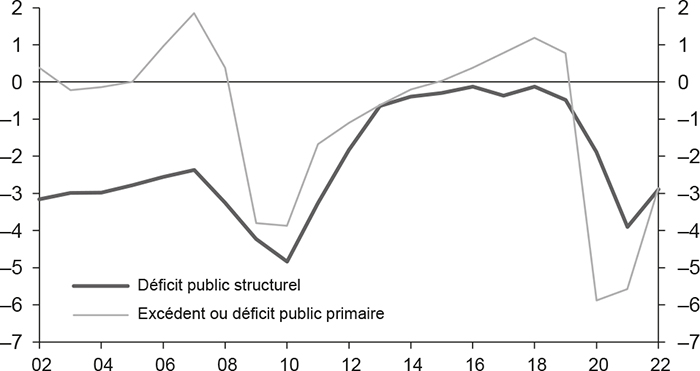

La perspective est donc celle de déficits publics structurels (cf. graphique 3a) restant importants, et financés par l'émission d'obligations du secteur public.

Zone euro : déficit public structurel et excédent

ou déficit public primaire

(en % du PIB valeur)

Sources : OCDE ; Natixis.

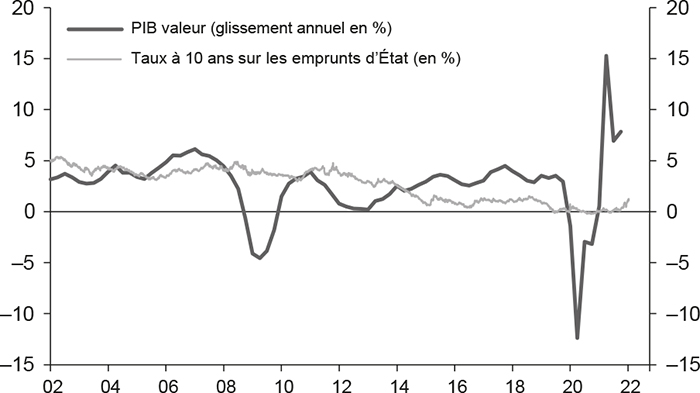

C'est ici que s'introduit la hiérarchie entre taux d'intérêt à long terme et croissance. Tant que les taux d'intérêt à long terme sont inférieurs à la croissance (taux d'intérêt nominaux et croissance nominale – cf. graphique 3b infra –, ou taux d'intérêt réels et croissance en volume), le taux d'endettement public ne diverge pas, ne peut pas augmenter sans limite et converge vers une limite qui dépend du déficit public primaire (hors intérêts sur la dette publique, cf. encadré infra).

Zone euro : PIB valeur et taux d'intérêt à 10 ans sur les emprunts d'État

Sources : Refinitiv ; Eurostat ; Natixis.

Dynamique du taux d'endettement public

La dynamique du taux d'endettement public s'écrit :

dt + 1 = dt(1 + r − p −g) + def

où dt est le taux d'endettement public, t est l'année, r est le taux d'intérêt nominal à long terme, p est l'inflation, g est la croissance en volume et def est le déficit public primaire.

Si r < p + g (taux d'intérêt inférieur à la croissance), le taux d'endettement public converge à long terme vers :

Si r > p + g (taux d'intérêt supérieur à la croissance), il faut qu'il y ait un excédent budgétaire primaire (ex = −def) supérieur à :

ex > d̄(r − p − g)

pour que le taux d'endettement public reste égal à d̄.

Si l'on se trouve dans ce cas, il est possible d'avoir un léger déficit budgétaire primaire (cf. graphique 3a supra), et le taux d'endettement public converge vers une limite faible.

Par contre, si le taux d'intérêt est supérieur à la croissance, spontanément le taux d'endettement public diverge (peut croître sans limite) et pour stabiliser le taux d'endettement, il faut un excédent budgétaire primaire suffisant (égal au produit de la dette publique par l'écart entre taux d'intérêt et taux de croissance).

On voit donc la grande différence qui existe entre le cas où le taux d'intérêt à long terme est inférieur à la croissance et celui où il est supérieur.

Dans le premier cas, une politique budgétaire raisonnablement expansionniste est cohérente avec la stabilité du taux d'endettement public à un niveau acceptable (supposons un pays qui a un taux d'endettement public de 100 % du PIB et veut rester à ce niveau, une croissance en valeur de 3 % et un taux d'intérêt nominal de 1 % : la stabilité du taux d'endettement public est assurée avec un déficit budgétaire primaire inférieur à 2 % du PIB).

Dans le second cas, une politique budgétaire nettement restrictive est nécessaire pour stabiliser le taux d'endettement public (si un pays qui veut stabiliser son taux d'endettement public à 100 % du PIB a, comme précédemment, une croissance en valeur de 3 %, mais un taux d'intérêt nominal de 5 %, il lui faut un excédent budgétaire primaire au moins de 2 % du PIB).

Aujourd'hui, les taux d'intérêt à long terme sont nettement inférieurs à la croissance nominale, ce qui permet de maintenir une politique budgétaire expansionniste. Mais cette configuration va-t-elle durer ?

Remarquons enfin qu'une situation où le taux d'intérêt à long terme est inférieur au taux de croissance peut être qualifiée de « défaut lent ».

Pour ramener une dette publique de 100 % du PIB à 60 % du PIB, on peut immédiatement annuler 40 % de la dette (c'est un défaut rapide).

On peut aussi maintenir pendant vingt-deux ans un taux d'intérêt à 2 points inférieur au taux de croissance : c'est un défaut lent, qu'on peut aussi considérer comme une taxation durable des épargnants.

Autre difficulté : pourquoi les épargnants conserveraient-ils très longtemps des obligations qui ont un rendement aussi bas par rapport à la croissance ? La réponse est la présence de répression financière : des réglementations, des incitations fiscales qui imposent aux ménages (avec les avantages fiscaux de l'assurance vie), aux banques (avec les ratios de liquidité) et aux assureurs (avec Solvabilité II) de conserver des portefeuilles importants d'obligations souveraines.

Quatrième point : existe-t-il un risque que le taux d'intérêt redevienne supérieur à la croissance dans le futur ?

Si le taux d'intérêt à long terme redevient supérieur à la croissance dans le futur, alors il faudra passer à des politiques budgétaires beau coup plus restrictives pour assurer la soutenabilité de la dette. Il faut d'abord s'interroger sur les déterminants des taux d'intérêt à long terme dans le long terme, et ici il y a deux possibilités, deux écoles.

Pour les uns, même à long terme, les taux d'intérêt sont encore essentiellement déterminés par les banques centrales. Si elles maintiennent durablement des politiques monétaires expansionnistes, les taux d'intérêt réels restent durablement bas.

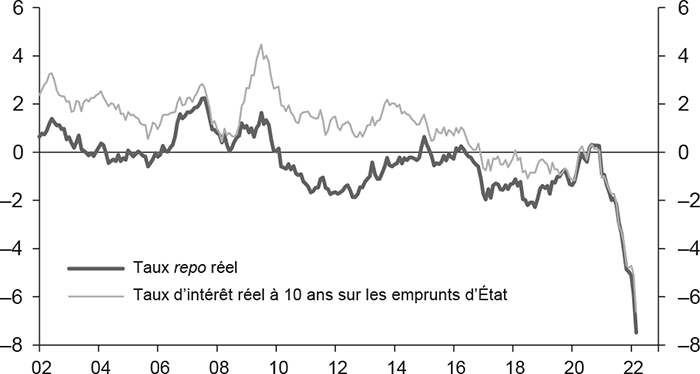

On voit d'ailleurs le parallélisme entre les taux d'intérêt réels à court terme et à long terme (cf. graphique 4a).

Zone euro : taux repo réel

et taux d'intérêt réel à 10 ans sur les emprunts d'État

(déflatés par le CPI*, en %)

* Consumer price index.

Sources : Refinitiv ; BCE ; Natixis.

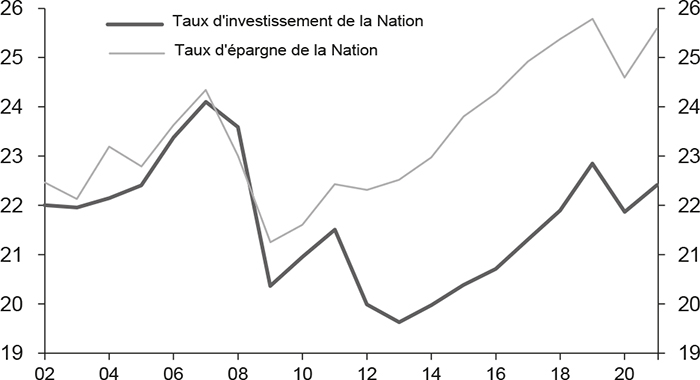

Pour les autres, à long terme, les taux d'intérêt réels sont déterminés par l'équilibre entre épargne et investissement. S'il y a ex ante un excès d'épargne sur l'investissement, les taux d'intérêt réels sont bas. Les taux d'intérêt bas de la zone euro viendraient donc de la situation d'excès d'épargne à la fois dans la zone euro (cf. graphique 4b infra) et au niveau mondial (cf. graphique 4c infra).

Dans le premier cas, on peut être assez rassuré : les banques centrales peuvent, si elles le souhaitent, maintenir des taux d'intérêt à long terme inférieurs à la croissance. Dans le second cas, on peut être assez inquiet ; en effet, la transition énergétique va nécessiter une forte hausse du taux d'investissement du Monde (on parle de 3 à 4 points de PIB pour la production d'énergies renouvelables, les réseaux électriques, la rénova tion thermique des bâtiments et des logements), tandis que le vieillissement démographique devrait faire baisser le taux d'épargne. Le Monde pourrait alors passer dans une situation d'insuffisance d'épargne, qui ferait remonter les taux d'intérêt.

Zone euro : taux d'investissement et d'épargne de la Nation

(en % du PIB valeur)

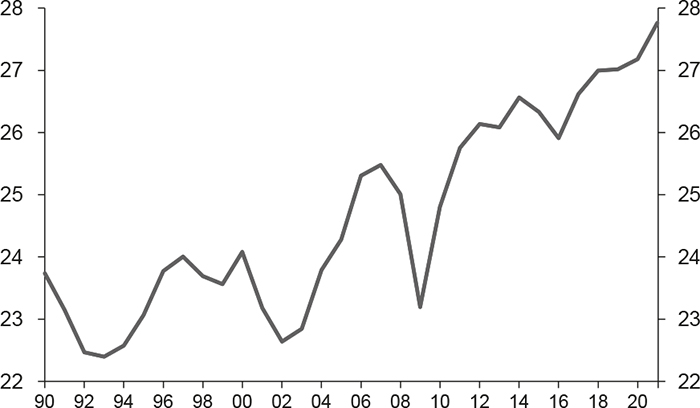

Monde : taux d'épargne de la Nation

(en % du PIB valeur)

Sources des deux graphiques : Refinitiv ; FMI ; Natixis.

La situation pourrait même être pire si le passage à une situation d'insuffisance d'épargne conduisait les banques centrales à passer à des politiques monétaires restrictives.

Il faut enfin s'interroger sur la situation particulière de la zone euro où il y a plusieurs pays avec la même politique monétaire. Le risque qui y apparaît est un risque de crise de la dette autoréalisatrice : si les investisseurs pensent qu'un pays va être en difficulté avec sa dette, le spread de taux d'intérêt de ce pays s'ouvre, et la hausse des taux d'intérêt met effectivement le pays en difficulté. La réponse à ce problème est un engagement de la BCE à éviter qu'une telle crise autoréalisatrice se produise, en achetant massivement la dette du pays qui subirait une telle crise.

On peut donc retenir qu'un gouvernement prudent ne peut pas être sûr que, définitivement, son taux d'intérêt à long terme va rester inférieur au taux de croissance, avec le risque de remontée des taux d'intérêt et de recul de la croissance dû au vieillissement démographique, avec les besoins très importants d'investissement.

Cinquième point : l'inflation et la réduction des taux d'endettement public

On entend souvent dire que l'inflation serait une manière efficace de réduire les taux d'endettement public. Il faut être très prudent avec cet argument. Après les guerres, l'inflation a été forte (il y avait insuffisance de l'offre de biens et de services) et les taux d'intérêt nominaux étaient restés très bas : les taux d'intérêt réels sont devenus très faibles, et cela a effectivement fait reculer rapidement les taux d'endettement public (les graphiques 5a et 5b infra montrent ici l'exemple des États-Unis, mais on trouve la même évolution dans tous les pays).

États-Unis : inflation et taux d'intérêt à 10 ans

sur les emprunts d'État

Sources : Refinitiv ; BCE ; Université de Bonn ; Fred ; BLS ; Natixis.

États-Unis : dette publique

(en % du PIB valeur)

Sources : Refinitiv ; Natixis.

Mais aujourd'hui les banques centrales ont un objectif d'inflation (inflation targeting) : si l'inflation augmente, elles doivent normalement augmenter les taux d'intérêt nominaux de plus que la hausse de l'inflation pour réduire les taux d'intérêt réels et freiner ainsi la demande.

Tant que les banques centrales ont un objectif d'inflation, l'inflation n'est donc pas le moyen de réduire les taux d'endettement public puisqu'au contraire, l'inflation fait monter les taux d'intérêt réels.

Pour que l'inflation redevienne le moyen de réduire les taux d'endettement public, il faudrait que les banques centrales abandonnent les objectifs d'inflation et ne réagissent pas à une hausse de l'inflation. Cela s'observe au Japon, mais il est très improbable que pour l'instant, la BCE renonce à stabiliser (cibler) l'inflation.

Sixième point : que faire si l'on ne peut pas être sûr que les taux d'intérêt à long terme vont rester définitivement inférieurs à la croissance ?

Partons donc de l'idée qu'il n'est pas certain que les taux d'intérêt à long terme vont rester définitivement inférieurs au taux de croissance.

Il faut alors se protéger contre le risque de crise de la dette, de perte de la solvabilité budgétaire, et cela nécessite de ne financer par la dette que des dépenses publiques dont la rentabilité économique est nettement supérieure aux taux d'intérêt à long terme. Réaliser ces dépenses améliore la solvabilité budgétaire même si les taux d'intérêt remontent grâce au revenu qu'elles généreront dans le futur.

Il faut d'ailleurs rappeler qu'accroître l'endettement public, c'est transférer du revenu du futur vers le présent. Il est donc optimal d'accroître l'endettement public si le fait de transférer du revenu du futur vers le présent améliore le bien-être. C'est le cas bien sûr dans une perspective de stabilisation cyclique s'il y a aujourd'hui une récession. C'est le cas si l'endettement public génère dans le futur un revenu important dont une partie peut donc être ramenée vers le présent.

Mais il se pose alors une question très importante qui est celle des investissements publics ou des dépenses publiques nécessaires dont la rentabilité n'est pas essentiellement économique, mais est sociale parce qu'ils génèrent des externalités positives : investissements dans la transition énergétique (cf. graphique 6a), dépenses publiques pour la sécurité, la culture, etc.

Europe : investissements en énergies renouvelables

(en Md$ 2019)

Sources : IEA ; Natixis.

Le cas de la transition énergétique est particulièrement important. Elle va nécessiter des investissements considérables (dans la production d'énergies renouvelables, les réseaux électriques, la rénovation thermique des bâtiments et des logements) dont la rentabilité économique est modeste, mais dont la rentabilité sociale, collective est forte. Le problème est que ces investissements génèrent peu de PIB, dont peu de revenu imposable et de recettes fiscales supplémentaires, et donc qu'ils ne peuvent pas s'autofinancer.

Il apparaît donc que les investissements publics nécessaires, mais dont la rentabilité économique (l'effet sur le PIB) est faible, peuvent difficilement être financés par la dette, et doivent plutôt être financés par l'impôt.

Pour les autres investissements, il est donc prudent, si on croit que dans le futur le taux d'intérêt à long terme peut remonter au-dessus du taux de croissance, de ne financer par la dette que ceux dont la rentabilité économique est élevée. Cela permet aussi d'éviter le « piège du Japon » : accumuler une dette publique très élevée, contrepartie d'investissements publics inefficaces (construction d'infrastructures de transport inutiles, par exemple), ce qui conduit à une utilisation improductive de l'épargne et à un affaiblissement de la productivité et de la croissance de long terme (cf. graphiques 6b et 6c infra).

Japon : dette publique

(en % du PIB valeur)

Sources : Refinitiv ; Natixis.

Japon : productivité par tête

(glissement annuel en % lissé sur 4 trimestres)

Sources : Refinitiv ; CAO ; Natixis.

Septième point : la difficulté qu'il y a à identifier les dépenses publiques qui ont un effet positif significatif sur la croissance de long terme

On voit donc qu'il serait très utile de savoir distinguer les dépenses publiques et les investissements publics qui ont un effet positif significatif sur les gains de productivité et sur la croissance de long terme.

Cela permettrait de distinguer entre les dépenses publiques et les investissements publics que l'on peut financer par la dette, même si l'on craint le retour de taux d'intérêt supérieurs à la croissance, tant que le rendement de ces dépenses et investissements est beaucoup plus élevé que les taux d'intérêt à long terme observés aujourd'hui, et ceux qu'il faut financer par l'impôt. Cela permettrait aussi de réécrire des règles budgétaires européennes pertinentes, avec des limites aux déficits publics liées à la nature des dépenses publiques.

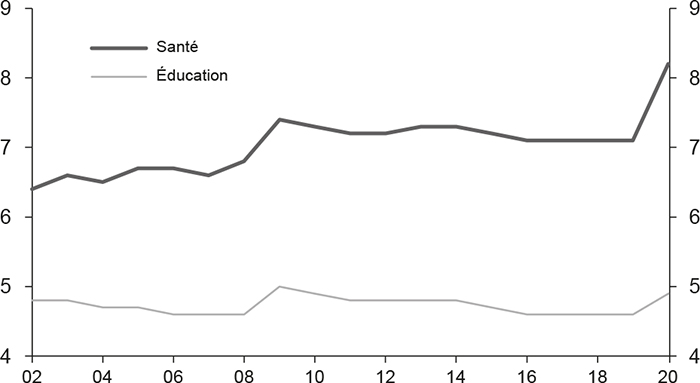

Mais il est dans la pratique très difficile de savoir quelles dépenses publiques, quels investissements publics, au niveau macroéconomique, ont un effet positif sur la croissance potentielle. Prenons un exemple. Quand on compare les pays de l'OCDE, on observe un effet positif sur les gains de productivité des dépenses de santé et d'éducation (cf. graphique 7 infra).

Zone euro : dépenses publiques de santé et d'éducation

(en % du PIB valeur)

Sources : Refinitiv ; Eurostat ; Natixis.

Mais il n'est pas question de financer par la dette publique les dépenses publiques de santé et d'éducation dans leur ensemble. Il faut donc être capable de détecter quelle partie de ces dépenses est réelle ment efficace. Dans le domaine de la santé, les dépenses de prévention, et lesquelles ? Dans le domaine de l'éducation, à quel niveau d'études, quel type de dépenses (formation des enseignants, salaires des enseignants, réduction de la taille des classes, etc.) ?

On est très loin aujourd'hui de savoir réaliser une « taxonomie des dépenses publiques ayant un effet positif fort sur la croissance potentielle », même si on a bien sûr quelques idées intuitives.

Conclusion :

une situation qui serait très confortable

La situation qui serait très confortable si elle se réalisait est celle où, à la fois, on serait quasiment certain que les taux d'intérêt vont rester perpétuellement plus faibles que la croissance, et où on saurait identifier les dépenses publiques et les investissements publics qui ont un effet positif significatif sur la croissance de long terme.

Il faudrait pour cela, soit que les banques centrales puissent contrôler les taux d'intérêt à long terme même dans le long terme, soit que le Monde conserve une situation d'excès d'épargne malgré le vieillissement démographique ; aussi que des travaux de recherche empirique probants montrent quelles composantes précises des dépenses publiques ou des investissements publics ont un effet nettement positif sur la croissance de long terme. On pourrait alors financer, pour des montants importants, ces dépenses et ces investissements par la dette publique.

Mais plus on craint la remontée des taux d'intérêt au-dessus des taux de croissance, plus il faut être restrictif sur les investissements publics finançables par la dette, et plus il faut utiliser le financement par l'impôt.

Il reste aussi, on l'a vu, le cas particulier des investissements publics qui génèrent des externalités positives, mais pas un supplément de PIB : dans tous les cas, ces investissements devront être financés par l'impôt, d'autant plus bien sûr que les taux d'intérêt à long terme remontent.