En cette année du centenaire de la disparition de Marcel Proust (1871-1922) – et comme « Finance » et « Littérature » ne sont qu'en apparence séparées –, nous nous intéressons à l'exotisme financier du point de vue d'un investisseur particulier : l'auteur de À la Recherche du Temps perdu (désormais Recherche). Pour ce faire, nous nous référons aux actes de succession de ses parents (Archives nationales), ainsi qu'à sa correspondance (désormais Corr.). On se souvient de M. de Norpois, figure du capitaliste du roman. Quand le père du narrateur lui exposa ses titres financiers : « Il n'hésita pas à [le] féliciter de la « composition » de son portefeuille « d'un goût très sûr, très délicat, très fin ». On aurait dit qu'il attribuait aux relations des valeurs de bourse entre elles, et même aux valeurs de bourse en elles-mêmes, quelque chose comme un mérite esthétique. » (Proust, 1988, p. 26). Examinons tout d'abord la « composition » du portefeuille familial de Proust. Nous verrons ensuite la transformation qu'il y opère ainsi que le « goût » et l'« esthétique » du « Proust spéculateur » (Kolb, 1973) qui se dégagent de cette transformation.

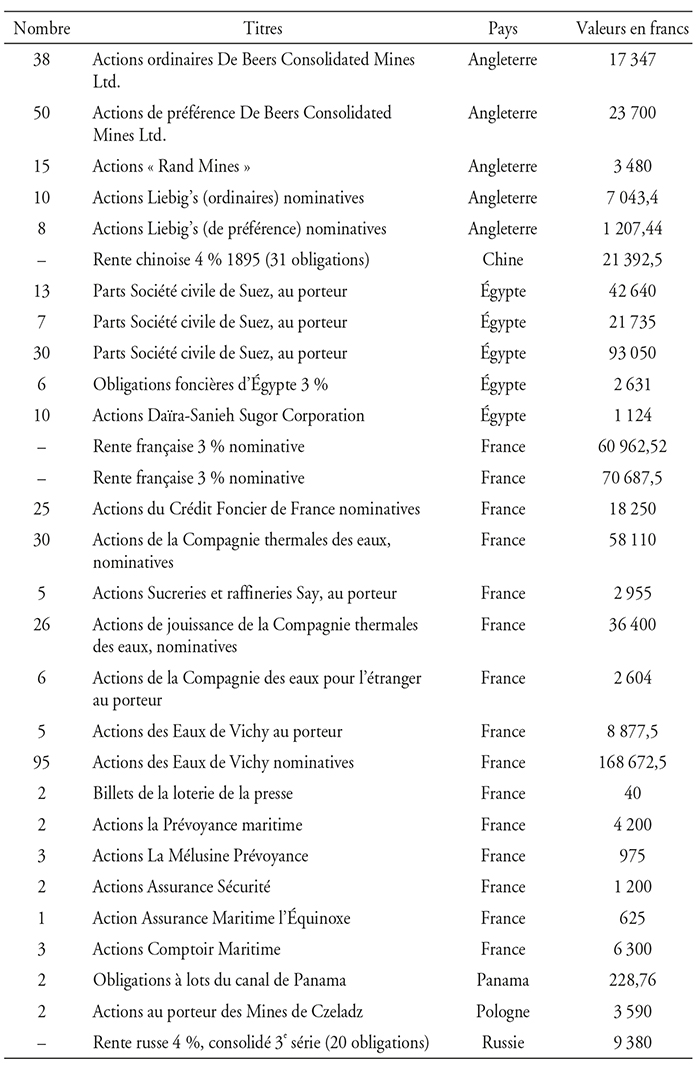

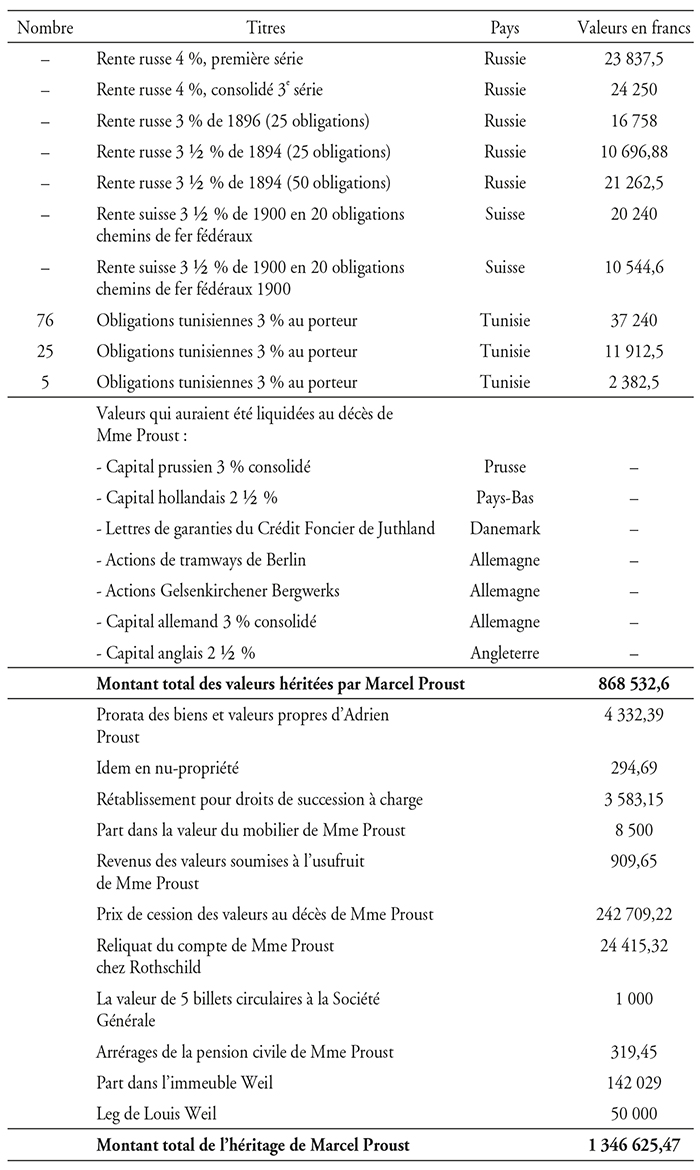

En 1906, Proust dispose d'une « petite » fortune : 1 346 625,47 francs (environ 5,4 M€). Elle provient de l'héritage de son père Adrien (professeur en médecine) et de sa mère Jeanne (double héritière de son père Nathé Weil, commanditaire d'agent de change, et du frère de celui-ci Louis, riche manufacturier). Environ 65 % de cet héritage familial est reçu sous forme de placements en actions, obligations et bons d'État (cf. annexe 1). On y retrouve treize titres français, représentant près de 50 % de la valeur en francs du portefeuille. Ces titres forment des valeurs sûres – Norpois dirait « de tout premier ordre » (Proust, 1988, p. 26) : une seule banque (le Crédit Foncier), la rente française, différents titres de la Compagnie des eaux, une entreprise industrielle (Raffineries et Sucreries Say) et plusieurs compagnies d'assurances. Les titres étrangers composent la seconde moitié du portefeuille. Ce sont essentiellement des titres sûrs européens (comme les actions de l'anglaise Liebig's), des colonies européennes (obligations des États tunisien et égyptien) et des compagnies opérant dans ces dernières (comme la Daïra-Sanieh Sugar Corporation et la Société civile de Suez). La famille de l'écrivain détenait également des titres de la Russie impériale d'une valeur relativement importante, sans compter les quelques actions détenues dans les Mines de Czeladz (Pologne russe). À la marge de ces valeurs étrangères, on peut noter la présence d'un lot de faible montant des célèbres obligations Panama (cf. annexe 1). Françaises ou étrangères, certaines de ces valeurs ont frappé l'imaginaire du jeune Proust ; elles seront citées plus tard dans la Recherche : « Compagnie des eaux » (Proust, 1988, p. 26), « De Beers » (diamantaire exploitant les mines sud-africaines) (Proust, 1990, p. 47) ou encore « Vichy » (compagnie fermière de l'établissement thermal du même nom) (cf. annexe 1). Ces dernières représentent, dit Proust, la « partie la plus ancienne, la plus sûre de notre fortune qui [...] provient d[u] grand-oncle [Louis] » (Corr. 8, p. 217). Ce qui ne l'empêche pas de vouloir s'en séparer rapidement.

Dès 1908, Proust demande dans son entourage « des idées de placements sûrs et très rémunérateurs, des idées de placements encore plus rémunérateurs et un peu moins sûrs, et des idées de spéculation » car, dit-il, « je vais sans doute vendre beaucoup de titres, ce qui me donnera de l'argent à remployer » (Corr. 8, p. 243). Parmi cet entourage figurent des amis proches des milieux bancaires et financiers (Louis d'Albufera ou Robert de Billy), un économiste (Raphael-Georges Lévy) et des banquiers (Léon Lambert, Léon Fould et les frères Neuburger). Un lien de parenté relie Proust à Gustave Neuburger, directeur de la Banque de Rothschild, et son frère Léon, chef de service dans la même banque. Ce dernier suit de très près les comptes et les opérations boursières du romancier. En cette année 1908, il commence à s'inquiéter de le voir, « au lieu de garder les bonnes valeurs qu'il avait héritées de ses parents, les réaliser afin de les remplacer par des titres spéculatifs » (Kolb, 1973, p. 180). Il charge dès lors son neveu Lionel Hauser, nouveau représentant de la banque Warburg à Paris, de s'occuper du portefeuille du cousin par alliance.

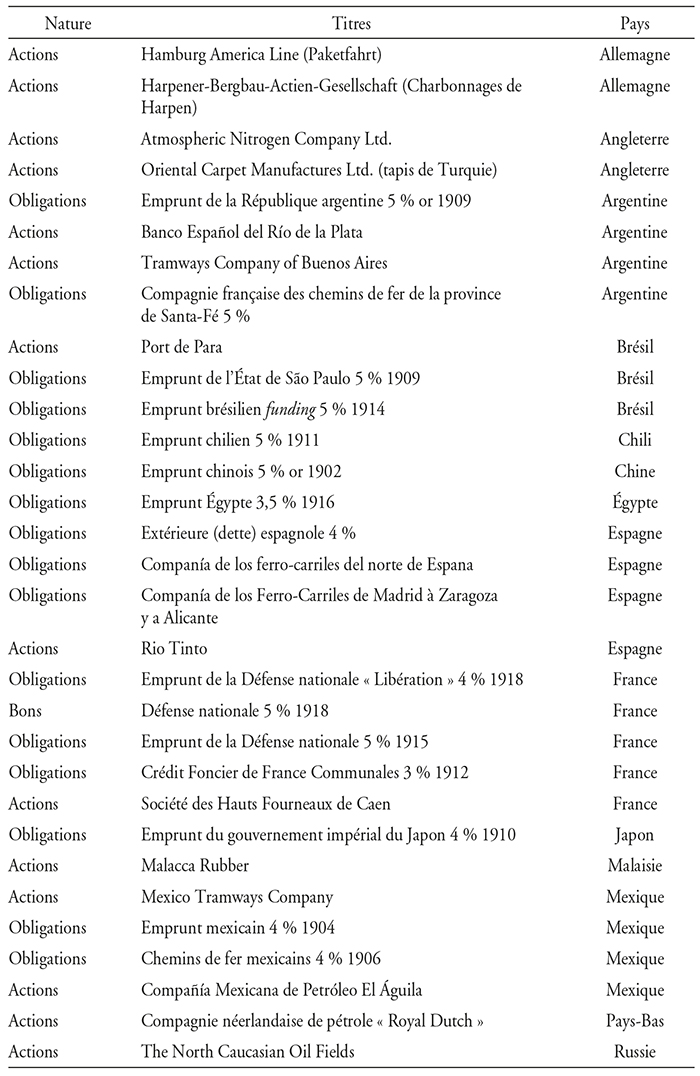

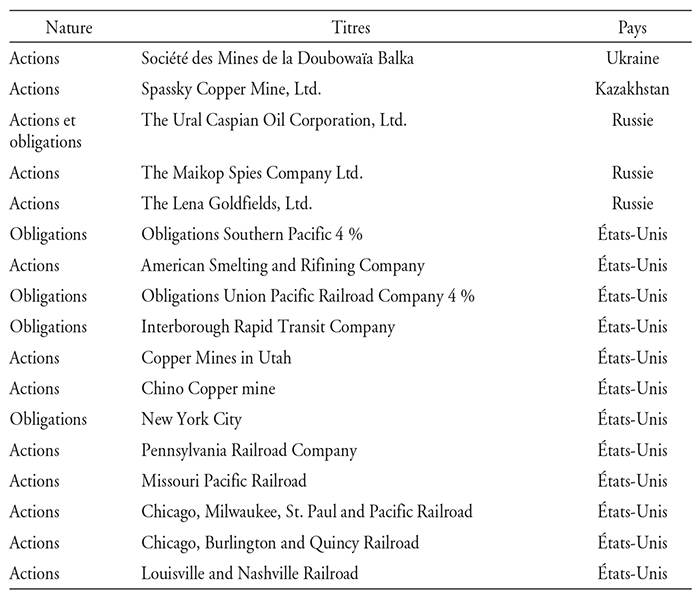

Le premier contact de Proust avec la Bourse date de 1906, où il dégage une plus-value sur l'achat d'une seule action de la Compagnie néerlandaise de pétrole, la « Royal Dutch » (Corr. 7, p. 197). Mais le bal des titres ne s'ouvre vraiment qu'en 1908. Proust se lance dans des opérations sur des valeurs principalement étrangères, d'un point de vue juridique ou d'exploitation. Il achète à terme ou place dans des valeurs européennes (anglaises, allemandes, espagnoles), orientales (égyptiennes, chinoises, malaisiennes, japonaises), russes, américaines et sud-américaines. Il ne place néanmoins que dans très peu de valeurs françaises (cinq seulement). Ces opérations concernent près de quarante-huit nouveaux titres, ne figurant pas dans le portefeuille hérité (cf. annexe 2). L'ensemble est surtout marqué par le recours au marché à terme dont le principe du dénouement différé est encore pratiqué aujourd'hui. Ainsi les achats à terme du romancier parient sur la montée des cours. Néanmoins la baisse de ces derniers le contraint très souvent à payer la différence ou à reporter l'exécution moyennant de nouveaux frais et intérêts.

Le constat de son conseiller Hauser est sans équivoque quant à l'état de son portefeuille en 1916 : c'est une barque trouée (Corr. 15, p. 137). Parmi les nouvelles arrivées, les valeurs sûres ne sont pas légion, mais les plus boiteuses sont rapidement désignées : les russes et les sud-américaines. Ces dernières, par exemple, représentent désormais 25 % du portefeuille. Elles concernent des valeurs d'États et d'entreprises de chemins de fer et de ports en Argentine, au Brésil, au Chili et au Mexique (cf. annexe 2). Après des cours attractifs à l'arrivée sur le marché financier, beaucoup de ces valeurs sud-américaines baissent significativement. Certaines retrouvent la Coulisse (marché en banque réputé risqué) après un bref séjour parmi les valeurs du Parquet (cote officielle réputée sûre). Les actions Port de Pará et Mexico Tramways en sont à cet égard un exemple (cf. annexe 2). Quand Proust s'y aventure en 1909, le Port de Pará n'a jamais versé de dividendes à ses actionnaires. Néanmoins l'action privilégiée de cette société cote 425 francs à ce moment. Ce cours dégringole jusqu'à 60 francs en 1914. « Ce n'est pas précisément ce qu'on appelle un placement de père de famille. », affirme Hauser (Corr. 9, p. 83). Les Mexico Tramways suivent la même trajectoire, si bien qu'ils deviennent en 1916, écrit Hauser à Proust, « le vaisseau fantôme de la cote du Parquet » (Corr. 15, p. 326). Les deux sociétés sont créées par les administrateurs aventuriers du « trust de Toronto » (P. Farquhar, A. Mackenzie, S. Pearson et W. Van Horne), qui se tournent vers le marché français à la suite de la crise de 1907 aux États-Unis. Leurs différentes affaires cachent des fragilités liées à l'énormité de leurs charges financières et des difficultés d'exploitation aggravées par les différentes crises économiques et politiques qui sévissent dans les États de l'Amérique du Sud (Bromberger, 1913). Ils profitent néanmoins de l'engouement du marché financier pour ces valeurs exploitant dans les pays lointains.

Informé par les « tuyaux » de son entourage (Corr. 18, p. 481) et par la chronique financière du Figaro (Corr. 10, pp. 33-36), Proust suit la tendance du marché financier de son époque. Entre 1900 et 1914, les émissions de valeurs étrangères en France atteignent 18 MdF, concurrençant ainsi les 19 MdF de valeurs nationales. En 1910, par exemple, 1,5 MdF de ces valeurs est sud-américain ; un véritable emballement boursier (Hautcœur, 2007, pp. 47-108 ; Quennouëlle-Corre, 2015, pp. 456-460). Devant la baisse tendancielle des taux d'intérêt nominaux et les tensions inflationnistes de l'époque (Hautcœur, 2007 ; Levy-Garboua et Monnet, 2016), certains épargnants et rentiers recherchent de nouvelles valeurs plus rentables et de ce fait plus risquées. L'offre de titres exotiques, provenant des pays sud-américains (mais aussi orientaux et russes), répond à cette demande. Laquelle demande se laisse attirer par le mirage de l'exotisme financier et ses promesses sur l'essor économique des pays lointains (Bromberger, 1913).

Proust enregistre en 1915 des pertes qui s'élèvent à 58 % de sa fortune (Balsamo, 2017). Sa débâcle boursière est due à la transformation qu'il opère dans le portefeuille hérité de ses parents. Il rompt en effet avec une « composition » de titres à « goût » et « esthétique » prudents et d'origine plutôt européenne – en somme des « valeurs de père de famille » à rendement plus ou moins faible mais constant. À la place, il embrasse un « goût » et une « esthétique » exotiques à haut risque et au rendement aléatoire. Sous ce rapport, il suit moins la tradition et la culture de sa famille que les « tuyaux », « merveilleux » dirait-il, sur les titres financiers de l'air du temps. Il ne suit pas non plus – ou du moins pas toujours – l'expertise financière mise à sa disposition par ses relations familiales : Hauser ou encore les gestionnaires de ses comptes chez Rothschild. N'affirme-t-il pas à son correspondant (d'Albufera) à propos de la Rio Janeiro Tram Light and Power (autre création du trust de Toronto) : « On [y] gagnera beaucoup d'argent [...]. Je n'ai pas besoin de te dire que ce ne sont pas mes conseillers de la Maison Rothschild qui m'ont conseillé cela. Quand quelque chose rapporte plus de 2,5 [%] ils tremblent. » (Corr. 8, p. 295). L'aventure financière de Proust à travers des spéculations et des placements exotiques s'inscrit surtout dans le terreau fertile de son imaginaire rêveur de romancier. C'est là son « biais » principal, dirait aujourd'hui la finance comportementale. Lorsque le narrateur de la Recherche exprime une vision romantique du papier même des titres de son père, c'est Proust que l'on entend parler : « Leur vue me charma ; ils étaient enjolivés de flèches de cathédrales et de figures allégoriques comme certaines vieilles publications romantiques que j'avais feuilletées autrefois. Tout ce qui est d'un même temps se ressemble ; les artistes qui illustrent les poèmes d'une époque sont les mêmes que font travailler pour elles les sociétés financières. Et rien ne fait mieux penser à certaines livraisons de Notre-Dame de Paris et d'œuvres de Gérard de Nerval, telles qu'elles étaient accrochées à la devanture de l'épicerie de Combray, que, dans son encadrement rectangulaire et fleuri que supportaient des divinités fluviales, une action nominative de la Compagnie des Eaux. » (Proust, 1988, p. 26).

La Corr. est riche d'exemples qui révèlent l'entremêlement du romantique et du financier chez l'écrivain spéculateur. S'engageant dans des titres de chemins de fer et ports lointains, Proust « voyage » dans des pays à mines d'or où sa fortune fleurirait (Tadié, 1996). N'écrit-il pas à Reynaldo Hahn : « À l'heure qu'il est, mon esprit subtil que le roulis caresse voyage entre les mines d'or d'Australie et le chemin de fer du Tanganyka et se posera sur quelque mine d'or qui j'espère méritera vraiment son nom. » (Corr. 8, p. 252). Et même lorsque ces titres exotiques tournent mal et leur vente devient inéluctable, il s'agrippe à son romantisme pour mieux accepter sa défaite. C'est à propos de ces malheureux Tramways de Mexico qu'il s'adresse à Hauser en 1916, en s'inspirant d'un poème de Heredia : « Il y a beau temps que j'ai renoncé à voir luire sur la terre de Fernand Cortez [Conquistador du Mexique] un soleil d'or et se lever du fond de l'Océan des étoiles nouvelles. C'est donc avec joie que je bazarde ces saletés. » (Corr. 16, pp. 89-90). Mais il ne faut pas croire à une repentance de Proust sur les terres de Cortez. En 1919, on le retrouve détenteur de nouvelles valeurs mexicaines : Compañía Mexicana de Petróleo El Águila (Corr. 18, p. 555), fortement déconseillées par Hauser (Corr. 17, p. 474). Dans le même sens, néanmoins avec un brin d'orientalisme, Proust écrit à Hauser en 1917, qui propose la cession des valeurs des gouvernements tunisien et égyptien : « J'espère que si cette lettre traîne sous des yeux indiscrets, on ne croira pas que les Tunisiennes et les Égyptiennes soient des danseuses de ces pays dont nous nous associerions cyniquement pour faire la traite et les vendre. » (Corr. 16, p. 177).

Le marché financier du début du XXe siècle s'emballe pour les valeurs provenant ou exploitant dans les pays lointains. Beaucoup d'argent des rentiers et des épargnants s'envole avec cet engouement. Lequel engouement a trouvé dans le romantisme de l'écrivain un terrain propice. Au-delà des éléments biographiques, Proust est un profil d'utilisateur du système financier de son temps. Il représente également un profil miroir du nôtre, où l'engouement pour des produits financiers dans l'air du temps marque toujours la Place.