L'agro-industrie russe a connu des restructurations profondes durant les années 1990 qui ont été marquées par la mise en œuvre du consensus de Washington. Ce dernier a conduit à d'importantes privatisations d'entreprises dans l'agro-industrie, généralement associées à des appropriations frauduleuses du capital social des exploitations collectives (Allina-Pisano, 2009). Une conséquence de ces privatisations fut la baisse drastique de la production agroalimentaire qui a chuté de 40 % entre 1992 et 1998. Une restructuration de l'agro-industrie a été entreprise dès les premières années de l'arrivée au pouvoir de Vladimir Poutine. Ainsi, l'état de l'agro-industrie russe en 2022 s'inscrit dans une transformation de longue période dont cet article rend compte. L'objectif est de souligner le caractère économique et géopolitique de la restructuration de l'agro-industrie afin de mieux saisir le potentiel impact de la guerre en Ukraine sur cette dernière.

Nous adoptons une démarche d'économie politique institutionnaliste pour souligner une forme d'instrumentalisation géopolitique de l'agro-industrie russe. Nous nous appuyons sur une périodisation de l'évolution de l'agro-industrie. Il s'agit de mettre en évidence des stratégies d'acteurs publics et privés fondées sur des compromis socio-économiques et politiques. Ils sont à l'origine d'un processus de dépendance au sentier qui rend toutefois possible de nouvelles trajectoires de développement (Nielsen et al., 1995). D'une part, la mise en évidence de la temporalité de l'évolution de l'agro-industrie russe nous permet de caractériser l'émergence de nouvelles entreprises, en l'occurrence des « agroholdings ». Ces derniers sont associés à des acteurs privés, les oligarques russes, et à leurs stratégies économiques et financières de rachat d'entreprises agricoles et de prise de contrôle de terres arables. D'autre part, il s'agit d'identifier les rôles joués par ces acteurs tant en ce qui concerne la dimension économique (croissance de l'industrie et sécurité alimentaire du pays) que la dimension géopolitique (insertion économique de l'agro-industrie à l'international et mise au pas des pays satellites).

L'analyse économique et géopolitique de l'insertion internationale de l'agro-industrie russe permet de discuter de la nature des relations de la Russie avec son voisinage. Nous proposons un focus sur l'Asie centrale et interrogeons les marges de manœuvre dont disposerait une Russie isolée sur la scène internationale pour repositionner régionalement ses échanges agroalimentaires. L'enjeu est de déterminer le rôle joué par la Russie dans le commerce international et notamment dans les échanges régionaux et leur évolution.

L'agro-industrie russe depuis les années 2000 : recapitalisation et régulation

Les entreprises agro-industrielles ont connu des mutations profondes depuis la fin du régime soviétique. Ces mutations se sont traduites par la rupture des relations entre l'agriculture et l'agro-industrie. Tandis que les kolkhozes et sovkhozes devaient chercher leurs propres débouchés et faisaient face à l'impossibilité d'accéder au capital nécessaire à leur restructuration, les usines de transformation alimentaire faisaient face au manque de matières premières agricoles qu'elles ont comblé par un recours massif aux importations (Grouiez et al., 2021). Au cours de la décennie 1990, les exploitations collectives ont été privatisées, passant le plus souvent entre les mains de leurs directeurs (Grouiez, 2012). Cette appropriation ne s'est pas faite selon des logiques de performances économiques, mais sur la base de jeux de pouvoirs comparables à ceux observés au même moment dans les secteurs les plus stratégiques de l'économie tels que le pétrole ou le gaz (Vercueil, 2019).

L'arrivée de Vladimir Poutine a marqué un tournant dans ce processus de transformations agro-industrielles. Cela s'est traduit par l'émergence au milieu des années 2000 d'agroholdings – des formes d'intégration verticale et parfois horizontale, notamment dans les filières céréalières, de la production agricole et de sa transformation. Leur capital social est majoritairement détenu par des sociétés russes1 et beaucoup plus rarement par des sociétés étrangères. D'après Uzun et al. (2021), seuls 6,5 % des agroholdings sont majoritairement détenus par des sociétés étrangères. Ils ont poursuivi leur développement tout au long des années 2010 principalement en rachetant des parts sociales d'entreprises agricoles (ex-kolkhozes et ex-sovkhozes) et en acquérant ou construisant des usines de transformation agroalimentaire (Ryzhova et Ivanov, 2022). Ils ont pour cela bénéficié du soutien de l'État via des subventions aux investissements et des prêts bonifiés (Uzun et al., 2021).

Tleubayev et al. (2022) estiment qu'environ 30 % des entreprises agricoles de Russie (hors exploitations individuelles) sont aujourd'hui détenues par des agroholdings. Ces derniers se sont d'abord tournés vers des productions agroalimentaires à retour sur investissement rapide (œuf, viande de volaille conditionnée, céréales, etc.), puis ont progressivement pris le contrôle de filières à retour sur investissement plus long (produits alimentaires issus de la viande de porcs, puis ceux issus de la viande de bœuf). La filière laitière est la seule à ne pas avoir connu de mouvement de rachat massif de la part des agroholdings, laissant la possibilité pour des firmes multinationales d'y investir pour en améliorer la qualité et en faire une filière d'exportation (voir Poupakis, 2022, pour le cas de Danone2).

En ce qui concerne la filière céréalière, les agroholdings s'y développent en s'appuyant sur la concentration des terres : les plus grands d'entre eux, cotés en bourse, contrôlent – via la location d'actifs fonciers en collectif (Grouiez, 2013) – plusieurs centaines de milliers d'hectares. Ainsi, au cours de leur processus de développement, les agroholdings céréaliers ont racheté et recapitalisé quelque 9 500 entreprises agricoles3, essentiellement dans le Sud de la Russie dans le but de développer un marché d'exportation4.

Cette dynamique organisationnelle et de gouvernance des entreprises de l'agro-industrie a conduit à la mise en place d'une régulation spécifique du marché agroalimentaire en Russie. Alors que l'entrée de la Russie dans l'Organisation mondiale du commerce (OMC) en 2012 devait marquer l'approfondissement de l'insertion de l'économie russe dans le commerce international, le marché agroalimentaire a continué de se caractériser par une logique protectionniste sur certains produits. Cette logique a servi les intérêts des agroholdings. À titre l'illustration, des quotas sur l'importation de viandes de volaille ont été mis en place (dès 2003), suivis par ceux sur la viande de porc (dès 2005), sur la viande de bœuf (dès 2006). Après l'adhésion à l'OMC, les barrières non tarifaires ont été l'instrument privilégié de cette politique (mesures sanitaires contre la vache folle en Europe alors même que la pandémie était endiguée, mesures de même nature contre certains produits ouzbeks ou kazakhs ; utilisation des contre-sanctions à la suite de l'invasion du Donbass et de la Crimée en 2014) (Wegren et al., 2019).

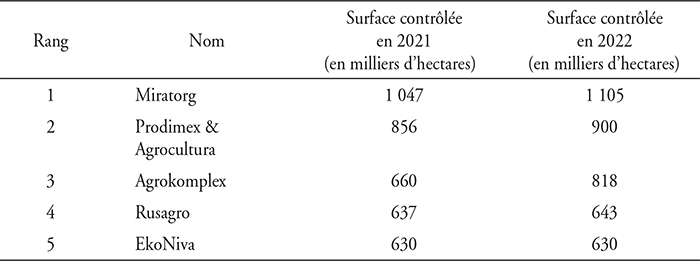

Les plus gros propriétaires de terres agricoles en 2022

Source : BEFL (2022).

Ces mesures traduisent l'existence d'un compromis institutionnalisé entre le pouvoir politique et le pouvoir économique visant à protéger les agroholdings russes de la concurrence internationale en contrepartie d'un investissement des oligarques dans les secteurs non rentiers (Grouiez et al., 2021). La filière céréalière n'est pas épargnée par ce protectionnisme (cf. troisième partie). La production des agroholdings céréaliers est pourtant en partie destinée au marché d'exportation – ce qui est à la source de tensions avec les pays qui font face aux barrières tarifaires et non tarifaires mises en place par la Russie dans les autres filières agricoles (cf. quatrième partie). Dès le début des années 2010, la filière céréalière a également été considérée par le gouvernement comme une filière stratégique de la politique de sécurisation alimentaire nationale, ce qui s'est traduit par des mesures de limitation de ses exportations. Ce rôle est conforté depuis l'annexion de la Crimée par la Russie.

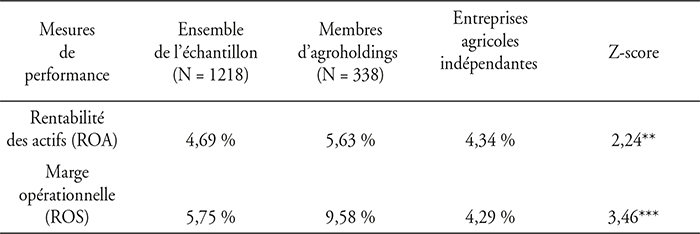

La régulation ciblée du marché agroalimentaire russe dans les filières privilégiées par les agroholdings et les choix d'investissement faits par ces derniers dans les filières à retour sur investissement les plus rapides leur ont permis d'obtenir de meilleures performances économiques et financières que les entreprises agricoles restées indépendantes (cf. tableau 2), même s'il ne faut pas ignorer l'importance jouée par les subventions et les prêts bonifiés de l'État dans ces bons résultats.

Z-test de la comparaison statistique des moyennes des variables de performance (entre des entreprises agricoles membres d'agroholdings et indépendantes)

** p-value<0,05. *** p-value<0,01.

Source : d'après Tleubayev et al. (2022).

En 2020, pour la première fois depuis la période soviétique, la Russie est devenue exportatrice nette en volume de produits alimentaires. La politique de substitution aux importations a eu pour effet de soutenir les stratégies de filières visant à sécuriser leurs approvisionnements en intrants, notamment les semences5.

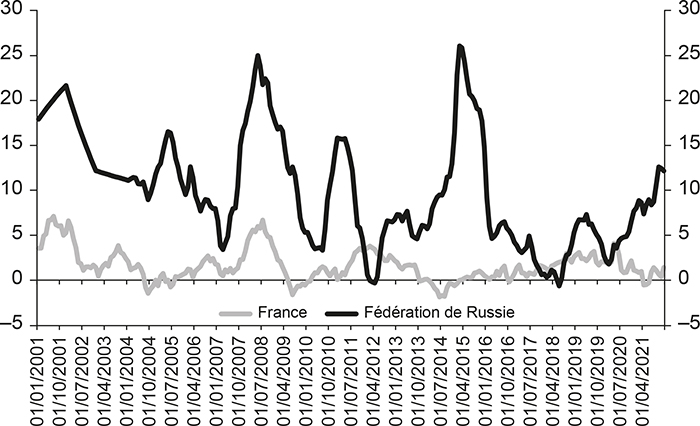

Le consommateur russe a été la principale variable d'ajustement de ce modèle de développement de l'agro-industrie, et ce, malgré la mise en place d'instruments de contrôle des prix domestiques à partir des années 2010 (cf. troisième partie). En effet, la Russie a connu d'importantes périodes de hausse des prix de l'alimentation, marquées par plusieurs pics associés à la fois à des évolutions du taux de change du rouble par rapport au dollar ou à l'euro et par des chocs économiques tels que la crise financière (2008-2009), des événements climatiques (2010-2011, sécheresse et incendies), les effets des sanctions et des contre-sanctions occidentales après l'invasion de l'Ukraine (2014-2015) (cf. graphique 1 infra). Cette nationalisation de la production agricole a également eu des effets négatifs sur le choix et la qualité des produits disponibles sur les étals des magasins (Dufy, 2021).

Dans ce contexte, la Russie a utilisé des stratégies géopolitiques et de régulation des marchés diverses (cf. troisième et quatrième parties) pour maintenir son marché agro-industriel relativement fermé tout en permettant l'exportation contrôlée de certains produits agricoles (filières céréalière et oléagineuse, viande). Grâce à ces stratégies, elle est devenue un important producteur mondial de céréales (notamment pour l'orge, le blé et le maïs), d'oléagineux et d'huile de tournesol. Elle produit respectivement 25 %, 14 % et 12 % de la production mondiale de graine de tournesol, d'orge et de blé dont elle exporte une partie (cf. graphique 2).

Taux d'inflation mensuel en France et en Russie entre janvier 2001 et avril 2021

(en %)

Note : ce graphique mesure la variation par rapport au mois correspondant de l'année précédente de l'indice des prix à la consommation des biens alimentaires.

Source : FAO, database, 2022.

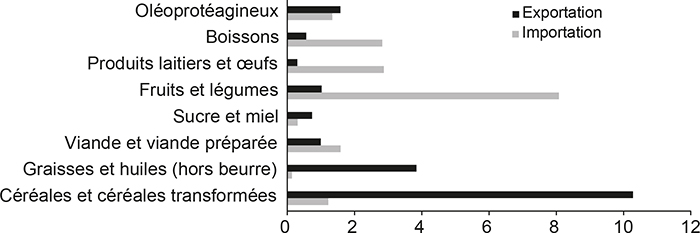

Exportation et importation de produits agricoles en Russie en 2020

(en Md$)

Source : FAO, database, 2022.

Consolidation, réorientation et contrôle : l'adaptation du secteur

céréalier russe à la guerre en Ukraine

La croissance soutenue et rapide de la production et de l'export de céréales – et tout particulièrement du blé dans les années 2000 et 2010 – s'explique par des facteurs monétaires, politiques et financiers. Les politiques de subvention au secteur en faveur du retour de la puissance céréalière russe (Dufy, 2021) s'ajoutent à la barrière monétaire que constitue la dévaluation du rouble engendrée par la crise financière de 1998. Ce contexte a favorisé la reconstitution d'un secteur céréalier écartelé entre deux modèles divergents. D'une part, l'exportation massive en provenance des régions proches de la logistique de stockage et de chargement des ports de la mer Noire a été soutenue par l'adhésion de la Russie à l'OMC. D'autre part, à partir de 2014 et de l'adoption des contre-sanctions russes visant les importations agroalimentaires en provenance des pays occidentaux, un modèle de production destinée à la consommation domestique et de substitution aux importations agroalimentaires s'est développé ; il s'appuie sur la doctrine de la sécurité alimentaire qui définit des objectifs de production nationaux pour des produits de base et, ce faisant, alimente l'élevage et l'industrie agroalimentaire nationale6.

Nous allons nous concentrer sur le premier modèle en détaillant dans un premier temps les facteurs de sa croissance à partir du début des années 2000. L'enjeu est d'examiner ensuite les modalités d'adaptation du modèle d'exportation céréalière à la nouvelle donne créée par la guerre en Ukraine. Trois orientations majeures se dessinent : le renforcement du potentiel russe d'exportation grâce au contrôle russe accru sur la production dans la zone de la mer Noire et notamment sur la logistique portuaire et les routes. La réorientation des échanges vers les pays de l'Est et du Sud (cf. quatrième partie), et enfin le contrôle renforcé de l'État sur les échanges céréaliers.

Industrialisation, concentration, financiarisation

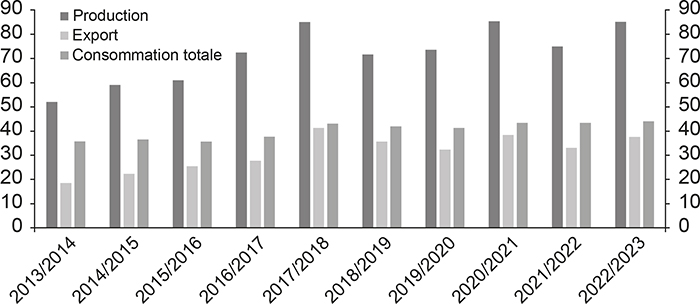

Le retour de la puissance céréalière à l'export s'est d'abord appuyé sur une croissance continue et forte de la production agricole : lors de la récolte 2020-2021, la production de céréales a dépassé 130 millions de tonnes, dont 80 millions de tonnes de blé. En moyenne par an, à la fin de la décennie 2010, la production de blé a crû de 46 % par rapport au début7. La croissance de la production a tiré l'export dont le développement a dépassé l'évolution de la consommation totale comme le montre le graphique 3 (infra) ; en 2020, la moitié de la production en volume est exportée, soit 40 millions de tonnes, faisant de la Russie l'un des tout premiers exportateurs mondiaux de blé depuis 2016. Le blé représente à lui seul quelque 7 % des exportations russes totales en valeur, les céréales constituant le premier poste d'exportation agroalimentaire, avec plus de 30 % du volume. Les positions russes s'améliorent également pour l'orge, au deuxième rang des céréales exportées et pour le maïs.

Production, export et consommation de blé, 2013-2022

(en millions de tonnes)

Source : International Grain Council, 2022.

Cette croissance de la production résulte à la fois de la hausse de la surface cultivée et de celle des rendements. La première s'est accrue de 10 % entre 2010 et 2020 passant de 43 millions d'hectares à presque 48 millions d'hectares, et de plus de 20 % par rapport à 1990. Simultanément, le rendement a augmenté de 77 % entre 1990 et 2010 à 40 quintaux par hectare. En France et aux États-Unis, ils sont respectivement de 76 et 37 quintaux (Agapkin et Makhotina, 2021).

L'Internationalisation du secteur céréalier russe découle d'une montée en puissance de la capacité productive et de la contention des coûts de production russes par rapport aux concurrents européens (Gordeev et al., 2009). Cette augmentation de la production s'est appuyée sur des transformations structurelles profondes : l'industrialisation, la concentration des terres et la diversification productive et la financiarisation des entreprises agricoles à partir des années 2000 (cf. deuxième partie).

Dans ce contexte, le secteur céréalier est consolidé par la guerre en Ukraine. Le potentiel d'export russe s'accroît aux dépens du commerce ukrainien, et ce, dans un contexte de demande mondiale soutenue et peu flexible8, les flux commerciaux russes sont réorientés vers les pays d'Asie et du Sud et un contrôle étatique sur le secteur accru.

Un potentiel d'export céréalier renforcé, réorienté et contrôlé

La filière céréalière russe bénéficie de la nouvelle conjoncture à travers deux effets conjugués de la guerre : la captation des terres agricoles ukrainiennes hypothéquant les récoltes futures et, à court terme, le blocage des ports d'exportation d'Odessa et de Mikolaev. Par ailleurs, l'effet-prix est massif ; le renchérissement des cours mondiaux des céréales, depuis la crise de la Covid et la guerre en Ukraine, soutient les recettes d'exportation céréalières. L'interdiction d'exportation du blé indien décidée au début de l'été 2022 n'a fait que conforter cette hausse.

Longtemps négligée, l'importance stratégique de la logistique portuaire, de stockage et de transport, pour le commerce du blé est apparue en pleine lumière avec le blocage des ports d'exportation ukrainiens de la mer Noire. Le commerce céréalier ukrainien a été pris en otage par la guerre. Les mines, les destructions portuaires par les bombardements et l'affaiblissement du potentiel productif par les spoliations céréalières sur les territoires ukrainiens ont à l'inverse consolidé la puissance commerciale céréalière russe. Toutefois, à long terme, les fragilités du modèle céréalier russe sont discutées (Banque mondiale, 2020, p.84 ; Uzun et al., 2021 ; Wegren et Nilssen, 2022, p. 24). Le verrou que constitue le Bosphore en est une, puisqu'il achemine une grande partie des volumes céréaliers exportés. Le développement des capacités logistiques, en particulier l'aménagement de ports en eaux profondes en mer Baltique et en Extrême-Orient, n'a pour l'heure par permis d'atténuer cette tendance. Par ailleurs, les faiblesses du modèle céréalier russe reposent sur la faible soutenabilité environnementale, son efficacité économique gonflée par les subventions publiques à destination des plus grandes entités9 et la qualité agronomique moyenne des grains russes. Par ailleurs, le renforcement de la puissance céréalière en période de sanctions a un coût : il implique une réorientation des échanges céréaliers, en même temps qu'un contrôle étatique renforcé.

La guerre en Ukraine a également entravé le commerce agricole, les établissements bancaires étant plus frileux à l'égard des partenaires russes. Pour autant, la Fédération ne s'engage pas sur la voie d'une désintégration commerciale ; les projets de sortie du pays de l'OMC ont été démentis par le ministère de l'Économie. En revanche, les flux commerciaux subissent une réorientation étatique contrainte : les échanges avec les pays occidentaux sont réduits au profit du reste du monde. Depuis mai 2022, le commerce international est délimité par l'administration russe en plusieurs zones : zone des pays inamicaux dans laquelle les acteurs publics n'ont pas la possibilité d'exporter ou de signer des contrats et la zone des pays neutres ou amicaux10. La substitution aux importations en provenance de pays inamicaux fait l'objet des projets lancés par le plan pour l'agriculture 2030 qui vise parmi d'autres orientations le développement de la recherche agronomique, de la logistique portuaire, des capacités de stockage et des infrastructures dans les zones rurales11.

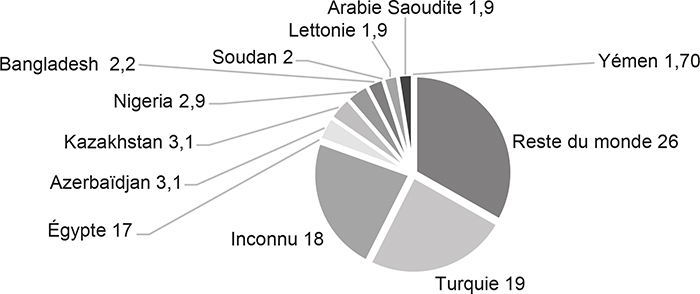

Si les destinations du blé russe sont nombreuses, cinq pays concentrent plus de 50 % des exportations en 2021 : la Turquie, l'Égypte – premier importateur mondial de blé –, l'Iran12, l'Azerbaïdjan et le Kazakhstan. La diplomatie russe du blé s'est également élargie à des débouchés africains tels que le Yémen (1,8 % des exportations russes en 2021), le Cameroun (1,5 %), le Sénégal (1,1 %) ou encore asiatiques tels que le Bangladesh (2,2 %) ou le Pakistan (1,2 %).

Principaux clients de la Russie en 2021

(en volume)

Source : Service fédéral des douanes russes, http://stat.customs.ru/analysis, (accès le 18 août 2022).

La dimension stratégique du secteur céréalier en fait un objet d'intervention publique active (Banque mondiale, 2020). À partir des années 2010, la Russie a privilégié un système d'enchères publiques à la vente ou à l'achat pour peser sur les prix. Ce système qualifié de « marché des interventions publiques » a été mis en place, opérant via des bourses régionales d'échanges de céréales en fonction des prix observés. Cette régulation étatique vise à éviter que l'orientation des régions céréalières du Sud vers l'export ne fasse pression sur les prix domestiques. Elle a conduit à la constitution de stocks stratégiques coûteux à conserver en période de conjoncture basse, mais sollicitée en période de tension sur la consommation ou l'approvisionnement, comme durant la crise de la Covid ou depuis le lancement de la guerre en Ukraine (Dufy, 2021). L'opérateur de cette politique de marché est la Compagnie Unie du Grain (Ob''edenënnaâ zernovaâ kompaniâ), renationalisée en 2019. Avec la crise sanitaire, l'État a renoué en outre avec un contrôle direct du commerce céréalier à travers des taxes et des quotas à l'import ou à l'export. En février 2022, une taxe flottante a été mise en place. Révisée sur une base hebdomadaire, elle s'applique à l'écart entre un prix moyen et un prix de base à la tonne13 (USDA, 2022). Le soutien financier au secteur agricole passe également par des prêts bonifiés, financés avec l'aide des régions et accordés par la banque de l'agriculture, la Rossel'khozbank, une banque entièrement publique. D'autres projets ont soutenu un développement des infrastructures comme, par exemple, la mise en service du terminal céréalier de Zabaïkalsk, ouvrant des routes d'export vers l'Asie14, confirmant le rôle majeur que joue l'agriculture dans l'intégration économique et l'économie politique russe.

Dans ce contexte, l'Union économique eurasiatique (UEE) est fragilisée. Sa création en 2015 était supposée soutenir l'intégration régionale en abolissant les droits de douane internes et en adoptant un tarif extérieur commun. Toutefois, le projet initial a été parasité dès ses débuts par la politique extérieure de la Russie ; en 2014, les exportations agricoles biélorusses massives avaient été soupçonnées par les autorités russes de favoriser le contournement de l'embargo sur l'importation de biens agricoles occidentaux. À partir de 2022, les exportations de biens alimentaires russes vers les pays de l'UEE sont entravées par les restrictions commerciales russes, en particulier sur le blé et le sucre. La quatrième partie analyse les transformations induites par la guerre en Ukraine sur les relations commerciales de la Russie avec ses partenaires d'Asie centrale.

L'instrumentalisation géopolitique du commerce international

des produits agro-industriels : le cas de l'Asie centrale

L'objet de cette partie est, à partir de la compréhension des transformations au cours des quinze dernières années de l'agro-industrie russe, de questionner l'impact potentiel du conflit russo-ukrainien sur le développement des relations commerciales entre la Russie et l'Asie centrale15 dans le domaine agroalimentaire.

Des relations commerciales Russie-Asie centrale déséquilibrées

En 1990, la production agricole de la République socialiste fédérative soviétique de Russie (RSFSR) représentait près de 47 % du total de l'Union des républiques socialistes soviétiques (URSS), suivie par l'Ukraine (22,4 %), puis par les républiques d'Asie centrale (16 %) (USSR State Committe on Statistics, 1991).

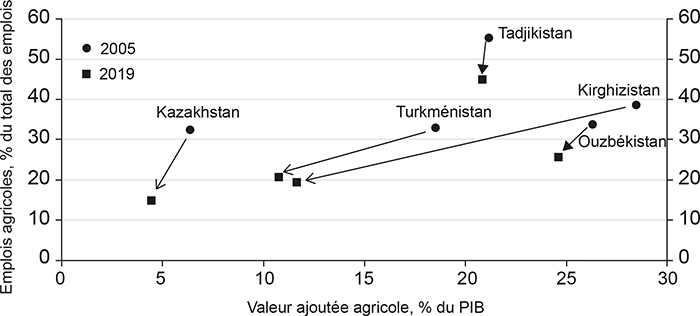

À partir du début des années 1990, la productivité agricole des républiques d'Asie centrale – qui avait stagné à la veille de la dissolution de l'URSS – a décliné. Ce déclin a eu pour conséquence d'affaiblir la compétitivité de la majorité des produits agroalimentaires non seulement sur le marché mondial, mais aussi au niveau national, conduisant au déséquilibre des balances commerciales. La libéralisation du secteur et l'établissement de frontières douanières entre les ex-pays de l'URSS ont rendu plus difficiles la production et le commerce des produits agroalimentaires en Asie centrale, ce qui a entraîné une chute rapide de la production et de l'emploi dans toute la région, avec des répercussions socio-économiques importantes qui se prolongent aujourd'hui (Asian Development Bank, 2019). Au cours des quinze dernières années, tous les pays d'Asie centrale ont connu une réduction de l'emploi et de la valeur ajoutée agricoles (cf. graphique 5), accompagnée toutefois d'une augmentation de la productivité du travail.

Évolution de la valeur ajoutée et de l'emploi dans le secteur agricole en Asie centrale

Source : Banque mondiale, World Development Indicators, 2022, https://data.worldbank.org/.

En ce qui concerne le commerce des produits agroalimentaires, le principal obstacle à son développement en Asie centrale reste le manque d'intégration économique, logistique et politique de cette région dans l'économie mondiale (Asian Development Bank, 2019). À la fin des années 1990 et au début des années 2000, de nombreuses sociétés agroalimentaires internationales ont choisi la Russie pour implanter leurs filiales en raison de son marché plus vaste et de ses infrastructures commerciales établies de longue date avec les anciennes républiques soviétiques. Par conséquent, le principal partenaire commercial agroalimentaire hors de la région pour toutes les républiques d'Asie centrale, à l'exception du Tadjikistan, est la Russie.

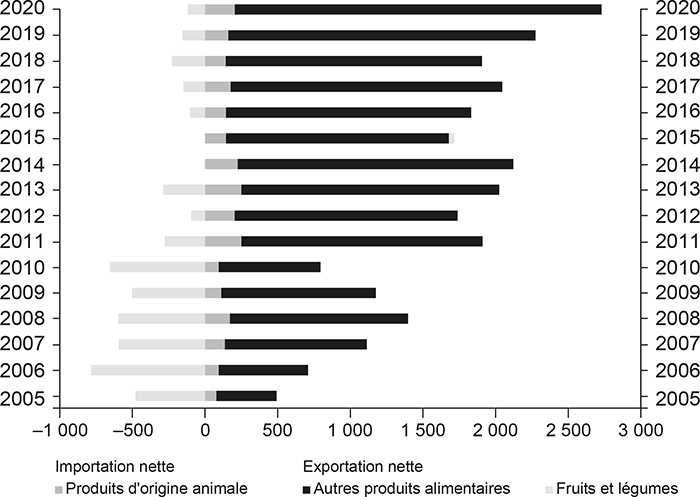

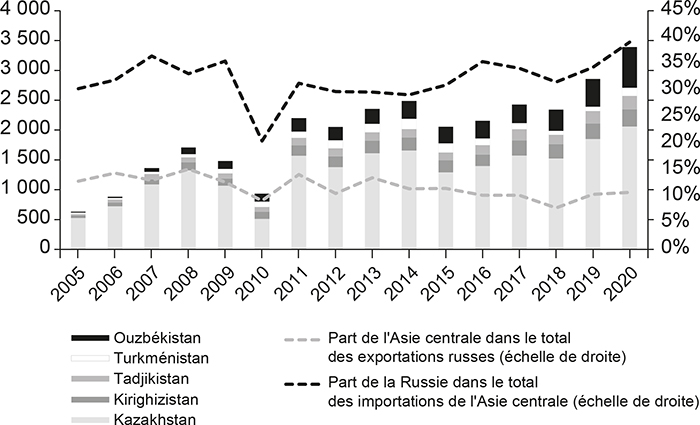

Comme nous l'avons indiqué précédemment, un aspect important des efforts russes dans l'espace post-soviétique a été la promotion de l'intégration économique, notamment via l'UEE à partir des années 2000. Or la Russie a utilisé l'UEE comme un instrument économique et douanier pour défendre ses propres intérêts économiques. Les mesures sanitaires et phytosanitaires (MSP) définissent au sein de l'UEE les règles fondamentales concernant l'innocuité des produits alimentaires, ainsi que les normes sanitaires pour les animaux et les végétaux. Leur spécification est restée un droit exclusif de chacun des États membres. En conséquence, le gouvernement russe, à travers le Rosselkhoznadzor – l'organisme en charge de l'application des MSP russes –, a utilisé et continue d'utiliser ces mesures comme un instrument d'influence sur le commerce agroalimentaire au sein de l'UEE. Il interdit notamment certaines importations de produits d'Asie centrale (Svoboda, 2021). Cette politique sanitaire a pour effet de contribuer au déséquilibre de la balance commerciale des produits agroalimentaires entre la Russie et l'Asie centrale (cf. graphique 6).

Volume des importations et des exportations nettes des produits alimentaires de la Russie avec l'Asie centrale

(en M$)

Source : calculs des auteurs à partir des données actualisées issues de Simoes et Hidalgo (2011).

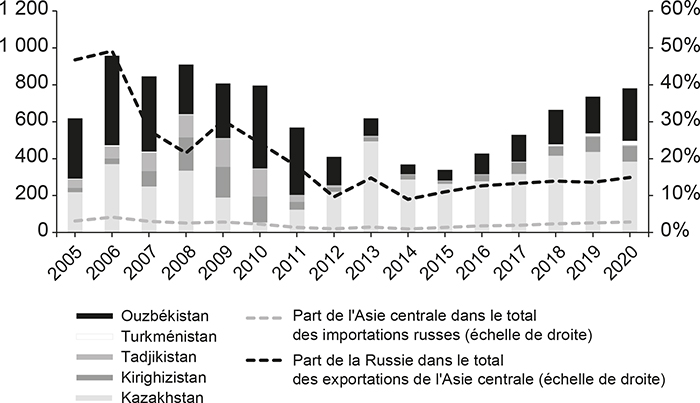

Ainsi, avec la naissance de l'UEE, l'Asie centrale est clairement apparue comme un importateur net de produits agroalimentaires dans ses échanges avec la Russie. Cette tendance n'a fait que se confirmer depuis lors. Elle se traduit par le fait que la part de l'Asie centrale dans le total des importations russes de produits agroalimentaires n'a jamais atteint les 5 % (cf. graphique 7), et ce, malgré l'opportunité qu'a constitué pour ces pays l'embargo russe sur les importations agricoles en provenance de l'Occident après 2014. À l'inverse, la part des importations agroalimentaires de l'Asie centrale en provenance de la Russie a augmenté depuis 2014 pour atteindre 40 % en 2020 (cf. graphique 8 infra).

Importations russes de produits alimentaires en provenance d'Asie centrale

(en M$)

Source : calculs des auteurs à partir des données actualisées issues de Simoes et Hidalgo (2011).

Parallèlement, la part de l'Asie centrale dans le total des exportations russes diminue tendanciellement depuis 2013. La baisse observée en 2009 a été déclenchée par la crise financière, tandis que la sécheresse a joué un rôle comparable en 2010 (cf. graphique 8 infra).

Exportations de produits alimentaires de la Russie vers l'Asie centrale

(en M$)

Source : calculs des auteurs à partir des données actualisées issues de Simoes et Hidalgo (2011).

Si le caractère déséquilibré des échanges au sein de l'UEE en faveur de la Russie n'est pas surprenant – du fait de l'histoire institutionnelle des conditions du commerce international dans la région rappelée plus haut –, il est intéressant de constater que l'ensemble des évolutions que nous venons de décrire nous permettent de conclure à un effet négatif de l'entrée de l'UEE pour l'Asie centrale au profit de la Russie dans le domaine agroalimentaire. On aurait pourtant pu s'attendre à une forme de rééquilibrage des échanges après la création de l'UEE dans le but de pérenniser un nouvel espace économique.

Guerre en Ukraine et effet sur l'UEE

Le développement du commerce entre la Russie et l'Asie centrale tend à faire jouer à la Russie un rôle de plus en plus important, notamment dans l'approvisionnement agroalimentaire de cette région, et ce, d'autant plus que les pays de cette aire géographique font face à des difficultés pour moderniser leurs agro-industries (Qin et al., 2022). Il est possible d'identifier les risques de cette évolution pour la sécu-rité alimentaire de la région (CABAR, 2021), que la pandémie de Covid-19 et l'entrée en guerre de la Russie avec l'Ukraine ont accentués. Cela nous conduit à questionner la possibilité que la guerre russo-ukrainienne rééquilibre partiellement les relations commerciales Russie-Asie centrale.

Les données les plus récentes pour l'année 2022 indiquent un maintien, voire une légère augmentation, du niveau des importations agroalimentaires kazakhs et kirghizes16 en provenance de la Russie par rapport à leur niveau de 2021. En ce qui concerne la globalité des échanges entre le Kazakhstan et la Russie, le niveau moyen des échanges mensuels a diminué en 2022 par rapport à 2021 d'environ 10 %, à la fois en termes d'exports et d'imports. Toutefois, au sein de ces échanges, les importations agroalimentaires en provenance de Russie ont augmenté (en passant de 223 M$ à 237 M$ en moyenne par mois), tandis que les exportations vers la Russie ont diminué (passant de 45 M$ en 2021 à 33 M$ en moyenne par mois en 2022). Parallèlement, si le total des échanges commerciaux mensuels entre le Kirghizistan et la Russie a augmenté entre 2021 et 2022 – les exportations du Kirghizistan vers la Russie ont augmenté de 84 %, en passant de 33 millions à 60 M$ en moyenne par mois –, les échanges agroalimentaires entre les deux nations n'ont pas changé de manière significative (tant du côté des imports que de celui des exports). Cela semble indiquer un impact limité de la guerre et des sanctions sur le niveau des importations et des exportations agroalimentaires du Kazakhstan et du Kirghizistan en provenance de et vers la Russie. Il est même possible de constater un léger avantage pour la Russie en termes de capacité à exporter des produits agroalimentaires vers l'Asie centrale.

Malgré ce constat, l'agression russe contre l'Ukraine et les sanctions qui en découlent ont ajouté de l'incertitude dans les relations économiques de l'Asie centrale avec la Russie, notamment en ce qui concerne le commerce agroalimentaire. C'est pourquoi les dirigeants de la région cherchent d'autres moyens de stimuler les échanges commerciaux, notamment dans le domaine agro-industriel. Les aspirations à la diversification des routes commerciales comprennent le renforcement de la coopération transcaspienne avec l'Iran et l'Azerbaïdjan (Karimli, 2022 ; Shayakhmetova, 2022) et le renforcement de la coopération régionale (RFE/RL's Kyrgyz Service, 2022). Les récentes activités menées dans la région pour diversifier les routes commerciales pourraient indiquer une volonté de se défaire de l'emprise russe. La détérioration de la sécurité alimentaire en Asie centrale, du fait des sanctions occidentales contre la Russie, pourrait obliger les dirigeants de cette région, auparavant concurrents, à coopérer pour parvenir à la stabilité socio-économique régionale. Elle revêt une importance particulière en raison des infrastructures fortement interconnectées. Il reste toutefois peu probable que la Russie perde rapidement son influence politique sur la région, et ce, notamment dans le secteur agroalimentaire.

Conclusion

L'exceptionnalisme du modèle agricole russe appuyé sur un puissant marché domestique et une exportation massive en fait un secteur pivot dans l'intégration de la Russie dans une forme spécifique de mondialisation associée à une stratégie de sécurité alimentaire nationale. Certes le commerce agroalimentaire russe souffre des sanctions financières, mais les exportations céréalières font face à une forte demande mondiale. La filière est amenée à réorienter ses flux et à subir un contrôle accru de l'État, mais son poids dans l'économie nationale va se maintenir.

Ce n'est pas un hasard si la politique étrangère de Poutine a visé à réaffirmer l'influence de la Russie sur les États qui faisaient autrefois partie de l'Union soviétique. Depuis la dissolution de l'Union soviétique, l'UEE a probablement fourni aux États post-soviétiques une forme d'intégration économique. Toutefois, l'UEE, qui n'était pas uniquement un projet économique, est devenue un projet politique visant à isoler les pays post-soviétiques de l'Occident et de la Chine au profit de la seule Russie (Karimli, 2022). Dans le contexte de la guerre, l'UEE perd de son attrait économique pour ses États membres autres que la Russie, car elle a été construite sur une intégration coercitive, comme nous l'avons souligné dans le cas des échanges commerciaux agroalimentaires bilatéraux entre la Russie et l'Asie centrale. La Russie a désormais une balance commerciale agroalimentaire systématiquement favorable dans ses échanges avec cette région du globe.

L'UEE a été décrite comme une association de gouvernements autoritaires dont les dirigeants sont motivés à travailler ensemble afin de maintenir la stabilité de leur régime (RFE/RL's Kyrgyz Service, 2022). La sécurité alimentaire est une pierre angulaire essentielle de la stabilité des régimes autoritaires d'Asie centrale, et la Russie a largement contribué à cette sécurité en se rendant indispensable via ses exportations alimentaires. Or les sanctions contre la Russie risquent d'avoir un impact négatif sur les débouchés alimentaires à l'export international, ce qui pourrait se traduire par une augmentation des exportations russes de produits agroalimentaires vers l'Asie centrale. Autrement dit, en parallèle du maintien, voire du renforcement des débouchés africains, l'Asie centrale pourrait apparaître comme une bonne alternative pour les débouchés de la production agro-industrielle russe.

Cependant, l'agression russe en Ukraine et les sanctions qui en découlent détériorent considérablement la sécurité alimentaire en Asie centrale, déjà mise à mal par les précédentes crises (notamment celle de la Covid). Il n'est pas certain dans ce contexte que la stratégie russe visant à construire par des politiques essentiellement non tarifaires des déséquilibres durables des balances commerciales avec les pays d'Asie centrale puisse perdurer. Ces derniers pourraient décider d'approfondir leur transformation alimentaire. L'urgence de trouver de nouvelles sources d'importation pour les aliments de base (sucre et huile végétale), dont l'exportation a été interdite par le gouvernement russe, pourrait en être un élément déclencheur. Toutefois, cela nécessite le développement des infrastructures de transport et des investissements importants et donc de capacités de financement dont ne disposent pas actuellement ces pays.

(14 septembre 2022)