L'invasion de l'Ukraine par la Russie a eu un effet immédiat sur les prix de référence de la quasi-totalité des matières premières, qu'elles soient de nature énergétique, minérale ou agricole. La Russie compte en effet parmi les grands pays producteurs et exportateurs de céréales, d'engrais, de métaux de base tels que l'aluminium ou le nickel, de métaux précieux (palladium et, dans une moindre mesure, platine), ainsi que de pétrole et de gaz. Il en va de même pour l'Ukraine dans le domaine agricole, qu'il s'agisse du blé, du maïs ou des huiles végétales, ainsi que du Belarus, également impliqué dans ce conflit, au regard des exportations de potasse.

La qualification précise de ce choc conjoncturel apparaît complexe pour deux raisons principales. En premier lieu, il s'inscrit dans un contexte de marchés de matières premières « sous tension » depuis le redémarrage rapide de l'appareil productif chinois à partir du deuxième trimestre 2020. À compter de cette période, la pandémie de Covid-19 a en effet créé les conditions d'un déséquilibre entre l'offre et la demande de métaux industriels et de produits agricoles qui s'est couplé à une crise logistique de grande ampleur, caractérisée par une pénurie de containers et des engorgements portuaires et, dans certains secteurs, à une moindre disponibilité de la main-d'œuvre. Une crise énergétique a, par ailleurs, touché la Chine et l'Europe dès le printemps 2021. Elle a contribué au renchérissement des charges directes et indirectes de production de certaines matières premières, mais aussi à la fermeture temporaire de capacités de production des métaux les plus énergivores (aluminium, zinc) dans l'attente d'un reflux significatif des prix de l'électricité1. Cette importante tension préalable à la guerre en Ukraine ne s'explique cependant pas uniquement par des facteurs conjoncturels. En effet, ce choc doit en second lieu être appréhendé à l'aune des évolutions structurelles que connaissent les filières de matières premières. La transition environnementale est, de toute évidence, la première d'entre elles. Ses effets sont multiples tant au regard de la composition effective du mix énergétique des nations que des effets de report qu'elle induit sur les ressources minérales incontournables pour les infrastructures de génération, de transport et de stockage non stationnaire (batteries lithium-ion) de l'électricité (AIE, 2021). Ce sont aussi les multiples effets du réchauffement climatique qu'il convient désormais d'inclure dans toute analyse relative à l'offre de matières premières. L'affirmation sans cesse croissante de la Chine sur les chaînes de valeur agricoles doit également être considérée pour appréhender les tensions sur les prix qui ont précédé la guerre en Ukraine (Chalmin et Jégourel, 2022).

Comme toute analyse visant à identifier d'éventuelles ruptures, cycles et tendances dans la dynamique du prix des produits de base, la quantification et la qualification précise du choc que représente la guerre en Ukraine nécessiteront du recul et devront s'appuyer sur une approche économétrique robuste (Awaworyi-Churchill et al., 2022). L'ambition du présent article est plus modeste. Nous décrivons dans une première partie les trajectoires haussières des prix d'un certain nombre de produits de base en réaction à ce conflit avant de suggérer quelques explications pour comprendre leur relative hétérogénéité. Nous nous interrogeons, dans un dernier temps, sur la nature strictement conjoncturelle de ce choc et sur ses interactions avec les tendances structurelles.

Un choc majeur sur les marchés mondiaux de matières premières

Répondant aussi bien à des facteurs économiques que géopolitiques, les cours des matières premières dont l'offre est fortement dépendante des exportations russes et ukrainiennes ont logiquement crû en réponse aux préparatifs d'invasion russes et bélarusses, au déclenchement de la guerre stricto sensu, aux différentes sanctions successivement imposées par la communauté internationale envers Moscou, ainsi qu'aux mesures de représailles commerciales décidées par le régime de Vladimir Poutine. Sans surprise, les produits énergétiques comptent parmi ceux-ci, avec une distinction importante à opérer entre le pétrole et le gaz naturel en raison de leur usage singulièrement différent. Le Title Transfer Facility, référence de prix gazier pour l'Europe continentale, a ainsi connu une volatilité extraordinaire de ses cours journaliers. Une première valeur record a été atteinte le 7 mars 2022 à 227 euros par mégawatts-heure (MWh)2, soit une multiplication par près de vingt et de trois par rapport aux prix de début de janvier 2020 et 2022, respectivement. Le Japan Korean Marker, référence pour le gaz naturel liquéfié (GNL) livré en Asie, atteignait à cette même date plus de 59 dollars/Mbtu3, soit environ 183 euros/MWh. À titre de comparaison, le Brent a connu lui son prix maximum sur la période le jour suivant, à 128 dollars par baril (bbl), ce qui restait bien inférieur aux niveaux atteints à l'été 2008.

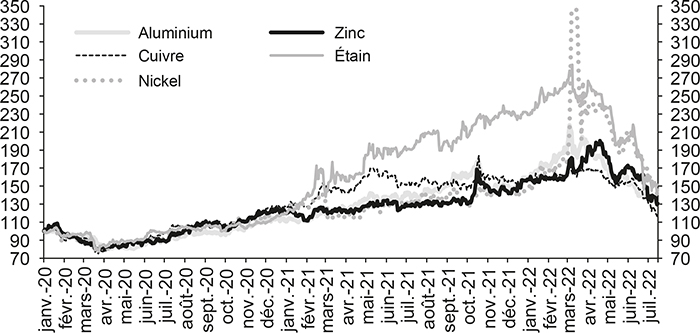

Évolution en indice des cours des produits énergétiques

(base 100 le 1er janvier 2020)

Source : Refinitiv.

Les métaux de base ont, eux aussi, connu une élévation importante de leurs cours sur le London Metal Exchange (LME) dans les premiers jours de mars 2022. L'envolée sans précédent du prix nickel qui, lors de la séance du 8 mars, est passé de quelque 30 000 dollars/tonne à plus 100 000 dollars/tonne ne s'explique cependant pas tant, dans son ampleur, par la réaction des acteurs du marché à l'invasion de l'Ukraine que par une situation dite de « short squeeze »4 liée à l'annulation de vastes positions spéculatives baissières par le groupe chinois Tsingshan. En raison du positionnement stratégique de l'entreprise russe Nornickel, il ne fait toutefois guère de doutes que la guerre en Ukraine a contribué à cette progression spectaculaire des cours londoniens comme ceux de Shanghai. Une situation quasi similaire a pu être observée pour l'aluminium. Avec l'entreprise russe Rusal comme troisième plus grand producteur mondial et un marché d'ores et déjà sous tension, les cours de ce métal ont également fortement réagi, atteignant ainsi 3 877 dollars/tonne le 4 mars 2022. Lui aussi énergivore, le zinc a vu ses prix suivre une trajectoire similaire. À l'image de l'étain, toutes les hausses des cours observées sur le premier trimestre 2022 ne peuvent cependant pas être expliquées par la situation géopolitique en Europe. Source : Refinitiv.

Évolution en indice des prix des métaux de base

(base 100 le 1er janvier 2020)

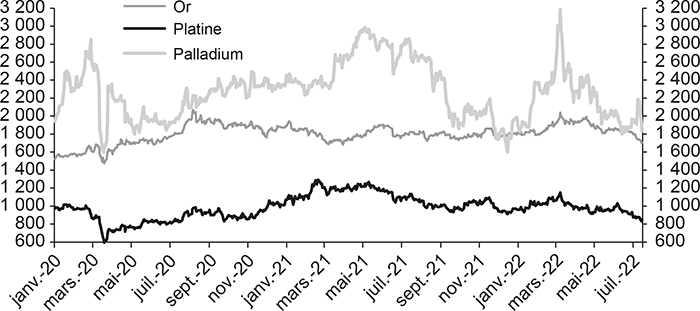

Appartenant à une catégorie plus restreinte que celle des métaux de base, les métaux précieux ont réagi de manière différenciée à la guerre en Ukraine. Tout aussi volatil que le nickel en raison de la variabilité de ses fondamentaux et de l'importance des dynamiques spéculatives, le palladium a connu une flambée de ses cours : ceux-ci ont en effet doublé entre la mi-décembre 2021 et le 8 mars, passant de 1 600 dollars l'once à plus de 3 183 dollars l'once. Assez largement déprécié depuis plusieurs années en raison de son utilisation dans les pots catalytiques des véhicules diesel, le platine a, en revanche, faiblement réagi. Réputé pour être une valeur refuge (Lahiani et al., 2021), l'or a vu ses cours croître sensiblement. Sur le marché de Londres, ils se sont affichés à 2 039 dollars l'once au fixing de l'après-midi du 8 mars, approchant ainsi le record historique atteint le 6 août 2020, à 2 067 dollars l'once. Source : Refinitiv.

Évolution des prix des métaux précieux

(en dollars par once)

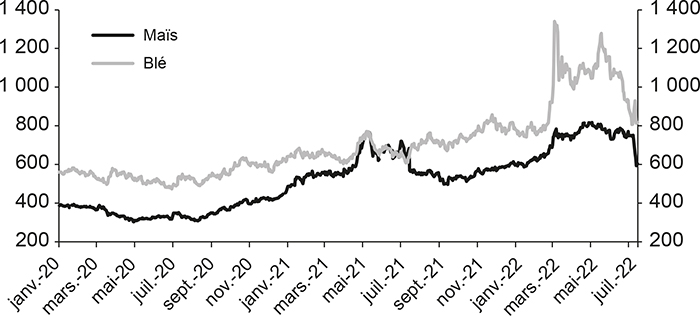

La situation sur les marchés des céréales dont la Russie et l'Ukraine sont des producteurs majeurs ne différait guère. Sur le marché de Chicago Mercantile Exchange (CME), les cours du blé tendre ont bondi, franchissant le 7 mars le seuil de 1 400 cents américains par boisseau (USC/bu). Sur le marché de Chicago, le cours du future sur le maïs a réagi bien plus mollement, passant de moins de 700 cents par boisseau à la fin de février à 764 cents le 11 mars. Sur le segment des huiles végétales enfin, de très fortes hausses ont de la même façon été enregistrées. Selon les statistiques de la Banque mondiale5, le cours de l'huile de tournesol a progressé de 57 % en février et mars 2022, passant de 1 500 dollars/tonne à 2 360 dollars/tonne sur cette période. Source : investing.fr.

Évolution des prix du maïs et du blé tendre

(en US cents par boisseau, marché de Chicago)

Quant aux marchés des engrais, l'urée a vu son prix passer d'environ 570 dollars/tonne à la fin de février 2022 à près de 930 dollars/tonne à la mi-mars, soit une hausse de près de 63 %. Le prix du phosphate diammonique (DAP) a connu une dynamique proche, atteignant plus de 1 100 dollars/tonne à la fin de mars, contre 850 dollars/tonne environ un mois auparavant. Le cours moyen du muriate de potassium a, pour sa part, doublé entre janvier et mars 2022 où il s'établissait à près de 565 dollars/tonne.

Au-delà du choc d'offre : une conjonction de facteurs explicatifs

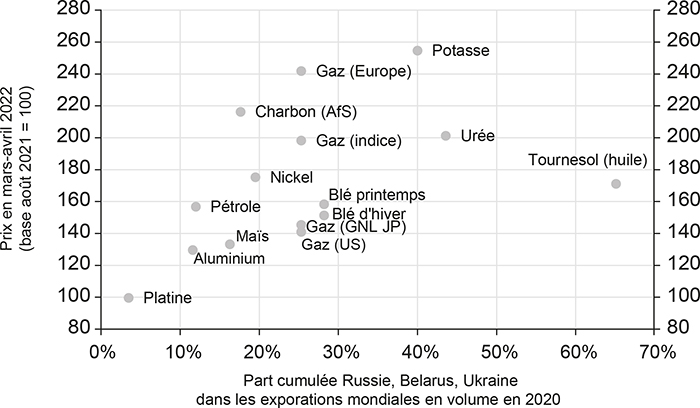

C'est donc un ensemble de marchés de matières premières très différents qui ont été affectés par cette guerre, avec des réponses variées. Il reste que le ressort commun est clair : c'est la mise en péril, au moins partielle, de la continuité de l'offre des pays belligérants, soit par les effets directs de la guerre (arrêt de la production, rupture des chaînes logistiques), soit au travers des sanctions occidentales envers Moscou et des mesures de rétorsion russes. Or la Russie et/ou l'Ukraine sont des fournisseurs majeurs sur les marchés mondiaux de nombreuses matières premières, outre les produits énergétiques : l'huile de tournesol (65 % des exportations mondiales en volume en 2020), la fonte brute (51 %), les engrais azotés (49 %), l'antimoine (33 %), le palladium (28 %), l'orge (29 %), le blé (28 %), le nickel (19 %), le maïs et le titane (16 %), l'aluminium (11 %) ou le platine (10 %)6. Qui plus est, la capacité d'exportation du Belarus est également devenue incertaine du fait de son étroite implication, même si son armée n'a pas pris directement part aux combats.

Une vue transversale des divers marchés concernés permet d'illustrer l'importance de ce facteur. Les différentes évolutions qui viennent d'être décrites partagent la caractéristique d'avoir atteint un sommet au cours des mois de mars et avril, c'est-à-dire dans la période immédiatement consécutive au déclenchement de la guerre. L'appréhension n'a toutefois pas attendu cette date pour perturber les marchés, les tensions associées à la situation en Ukraine étant manifestes dès le mois de septembre 20217. Pour considérer l'ampleur du choc par marché, nous comparons donc les prix en mars-avril à leur niveau du mois d'août 20218. Mesuré à cette aune, l'impact de la guerre en Ukraine sur les prix des matières premières les plus concernées apparaît significativement lié à la part cumulée de la Russie, du Belarus et de l'Ukraine dans les exportations mondiales (cf. graphique 5 infra).

Même si elle est très approximative, cette relation renvoie à des caractéristiques communes de ces marchés de matières premières, en dépit de leurs différences profondes : à court terme, la demande est peu élastique et la capacité d'adaptation de l'offre est limitée. L'ampleur du choc d'offre est donc naturellement un facteur déterminant, mais plusieurs autres variables doivent être prises en compte pour comprendre ses répercussions.

Évolution des prix et part cumulée de la Russie, du Belarus et de l'Ukraine dans les exportations mondiales

Source : calculs des auteurs à partir de Pink Sheet (Banque mondiale), base Comtrade (Nations unies) et BP.

La capacité d'adaptation de l'offre est conditionnée, en premier lieu, par l'ampleur des stocks disponibles à l'échelle mondiale ou régionale, notamment dans une situation où les producteurs anticipent que le choc sera de nature transitoire et que la volatilité des prix anticipée est élevée (Pindyck, 2001). La sensibilité des prix de marché aux chocs d'offre reste ainsi relativement faible tant que les stocks sont suffisamment élevés pour compenser le déficit sans tomber à un niveau excessivement bas (voir, par exemple, Gouel, 2010). Le niveau relativement élevé des stocks mondiaux de maïs (26 % de la demande mondiale annuelle à la fin de la saison 2020-2021 d'après l'United States Department of Agriculture – USDA) et de blé (37 %) explique ainsi que la réaction des prix n'a pas été plus marquée, même s'il faut souligner que ces stocks sont très inégalement répartis, une part importante se trouvant en Chine9. Il convient en outre de rappeler que le choc d'offre sur le maïs et le blé est, à court terme, un choc de disponibilité liée aux blocages des céréales dans les ports ukrainiens et non un choc de production stricto sensu. Force est par ailleurs de constater que les importations turques10 de blé russe n'ont pas connu d'inflexion majeure au printemps, tandis que celle de maïs se sont accrues. La mobilisation de stocks stratégiques peut aussi exercer une influence considérable, et elle a été utilisée dans le cas présent par les États-Unis pour limiter l'impact sur le prix du pétrole. Dans le cas des métaux, enfin, les niveaux de stocks particulièrement faibles ont contribué à la forte réaction des cours en mars 2022. À la différence des produits agricoles cependant, les disponibilités en capacités de production inutilisées ont pu jouer un rôle d'ajustement marginal, par exemple pour le marché du cuivre, où le taux d'utilisation des capacités de raffinage s'élevait à 83,1 % sur le premier semestre 2022 selon les statistiques de l'International Copper Study Group.

Les marchés de matières premières sont différents, en deuxième lieu, par leur degré de segmentation, qui détermine l'échelle pertinente d'analyse de la dynamique des cours et les modalités d'adaptation des flux de commerce. Le marché du gaz en fournit une illustration extrême, dans la mesure où il est tributaire des infrastructures de distribution. De fait, le choc de prix a été beaucoup plus fort en Europe, même s'il s'est partiellement diffusé via les marchés de GNL. Cette spécificité explique aussi que ce marché soit beaucoup plus sensible aux sanctions, les possibilités de contournement étant réduites. Plus généralement, c'est le degré de substituabilité physique et/ou géographique du produit de base qui doit être pris en compte. Les possibilités de substitution par d'autres huiles ont ainsi limité l'impact sur le prix de l'huile de tournesol. Dans le cas des métaux, le déficit d'offre d'aluminium russe – pénalisée notamment par l'interdiction des exportations australiennes d'alumine vers la Russie – a été en partie compensé par une forte hausse des exportations chinoises, passée de 55 748 tonnes sur la période allant de mars à juin 2021 à plus de 227 000 tonnes pour la même période de 2022.

Dans de telles circonstances de fortes incertitudes et de tensions sur les marchés, l'impact très déstabilisateur des restrictions aux exportations doit, en troisième lieu, être rappelé. Outre leur impact sur l'offre internationale, elles envoient un signal d'urgence propre à influencer les comportements des autres acteurs. Headey (2011) montre qu'elles ont joué un rôle majeur dans la flambée du marché du riz à l'automne 2007, et de nombreux autres épisodes évoquent un effet inflammatoire de même nature (par exemple, en 1973 sur le marché du riz, ou en 2010 et 2011 sur le blé). Dans le cas présent, le secrétariat de l'OMC a dénombré 14 mesures de restrictions aux exportations prises par des pays du G20 en réponse au conflit, dont plusieurs émanant de la Russie (notamment l'interdiction temporaire d'exportation de blé, d'orge et de maïs, entre autres, décidée le 15 mars), mais également des mesures significatives à l'échelle mondiale comme l'interdiction d'exportation de blé décrétée par l'Inde, ou celle touchant temporairement les exportations d'huiles de palme de l'Indonésie.

Il convient, en quatrième lieu, de souligner le rôle central joué par les prix gaziers dans l'appréciation du cours d'un certain nombre d'autres matières premières. Le gaz naturel est un intrant essentiel pour la fabrication de l'urée et, partant, pour l'ensemble des engrais binaires ou ternaires dits « NPK »11. Il est en outre probable que cet accroissement du prix des engrais ait joué sur les prix agricoles via le comportement de marges des producteurs, ainsi que sur les anticipations haussières des acteurs, les rendements agricoles futurs étant dépendants en partie de l'usage des fertilisants. L'augmentation des prix gaziers s'est également transmise, par les prix de l'électricité, aux cours des métaux de base dont la production par électrolyse est particulièrement intensive en énergie (aluminium, zinc, etc.).

Le prix des produits de base intègre une composante anticipative forte (Working, 1958), ce qui implique, en dernier lieu, une demande de couverture lorsque l'incertitude s'élève (Pindyck, 1990). Ceci induit, comme évoqué précédemment, une demande de stockage physique mais également de hedging, soit dans une logique de protection contre la hausse des cours stricto sensu, soit de valorisation des stocks physiques (Tomek et Gray, 1970). L'incidence de la spéculation financière par l'achat et la vente de contrats à terme doit aussi être prise en compte dans la compréhension de la flambée puis du reflux des cours lors de l'invasion de l'Ukraine. S'il est complexe de distinguer, dans la trajectoire du prix des produits de base, ce qui relève spécifiquement de l'activité des acteurs « non commerciaux », leur rôle est patent. Les données de la Commodity Futures Trading Commission (CFTC) montrent ainsi une nette accentuation des positions nettes longues des opérateurs non commerciaux sur le contrat future du blé tendre de la bourse de Chicago à compter du début de mars, avant que celles-ci ne refluent à partir de la mi-mai.

Étant donné ces différents facteurs, il n'est pas étonnant que l'invasion de l'Ukraine ait représenté un choc majeur sur beaucoup de marchés de matières premières. Les niveaux atteints dans l'absolu ont souvent paru très élevés, mais il faut souligner que les prix étaient déjà relativement hauts avant le déclenchement de la guerre, ou même l'anticipation de sa possibilité par les marchés : la moyenne des prix des mois de juin à août 2021 était ainsi supérieure de 22 % à celle de la période 2017-2019 pour l'énergie, de 27 % pour les produits agricoles et de 54 % pour les métaux et les minéraux12. Pour autant, étant donné la complexité des mécanismes en jeu et les différences entre marchés, il est extrêmement difficile d'apprécier dans quelle mesure cette réponse des marchés a été proportionnée à l'ampleur du choc13.

Après le choc initial : un repli récent sous le signe de l'adaptation, mais aussi de la dégradation conjoncturelle

Si l'on excepte les prix gaziers européens qui ont atteint de nouveaux records à la fin d'août 2022 après la décision de la Russie de ne plus alimenter le gazoduc Nordstream 1, un repli significatif des cours a été observé après le mois d'avril pour la quasi-totalité des produits de base. S'il est, là encore, difficile de se prononcer sur l'éventuelle correction d'un surajustement initial, trois facteurs majeurs contribuent à l'expliquer.

Tout d'abord, l'ampleur du choc d'offre a pu être progressivement caractérisée de manière plus claire, même si l'incertitude reste forte à cet égard. La part dans les exportations mondiales n'en est en effet qu'une indication très fruste, qui peut au mieux servir de « plafond » au déficit d'offre. En pratique, les exportations de matières premières des belligérants sont devenues plus incertaines, mais elles sont loin d'avoir été réduites à zéro. L'ampleur de leur diminution dépend des entraves à la production (fortes dans la plupart des secteurs ukrainiens, mais moins en Russie, même si les sanctions handicapent le bon fonctionnement des secteurs extractifs et métallurgiques14), au transport et à la commercialisation. Si le blocus des ports ukrainiens a fortement limité les possibilités de transport du blé, notamment, les exportations de pétrole ont été moins affectées en volume (souvent au prix de concessions tarifaires très significatives), en dépit des sanctions. Il en va de même pour la production et la commercialisation des métaux de base russe, tels que l'aluminium ou le nickel. Comptant parmi les premiers pays importateurs d'aluminium primaire, le Japon n'a ainsi pas réduit au cours des cinq premiers mois de 2022 la part de ses approvisionnements en provenance de Russie, son premier pays partenaire.

Ensuite, face à une situation de grande incertitude, il est logique que beaucoup d'acteurs des marchés mondiaux réagissent en cherchant à se prémunir contre le pire scénario, par la constitution de stocks et par la mise en place de stratégies de limitation du risque de prix via les contrats à terme. C'est en particulier le cas lorsqu'il s'agit de produits alimentaires, mais aussi pour des intrants industriels susceptibles de paralyser des processus productifs plus larges. Le temps écoulé depuis le déclenchement de la guerre est loin d'avoir levé les incertitudes sur son issue, sa durée ou ses conséquences, mais il a permis d'observer certains des mécanismes d'adaptation à cette situation inattendue et par là même d'exclure les scénarios les plus extrêmes, atténuant de ce fait l'ampleur de ces réactions de prudence. Soulignons, par ailleurs, que la hausse initiale des prix a été beaucoup plus marquée sur les échéances rapprochées que sur les échéances lointaines, créant une situation marquée de backwardation15, signe d'une anticipation de pénurie par les opérateurs du marché. Même si le manque de liquidité sur certains contrats à terme incite à la prudence dans l'interprétation de ces tendances, elles suggèrent que les inquiétudes les plus aiguës concernaient les approvisionnements à court terme. Sur le LME, le nickel est ainsi entré dans cette configuration de déport dès septembre 2021, celle-ci s'accentuant pour atteindre, au début de mars 2022, un maximum de plus de 1 000 dollars entre les prix cash et à trois mois avant de revenir dans une situation de contango16 à partir d'avril. Observée entre la mi-janvier et le début de mars, la période de backwardation que l'aluminium a connue au cours du premier semestre 2022 a été plus réduite, ce qui peut être expliqué par la moindre dépendance du marché mondial aux exportations russes et d'une substitution possible de celles-ci par l'offre chinoise, notamment.

Comme évoqué précédemment, la mise en œuvre, en mars et avril 2022, de stratégies spéculatives visant à tirer profit, sur les marchés futures, du choc d'offre est par ailleurs largement probable, sous la forme de prises de positions longues (acheteuses) en amont de la hausse des cours puis de reventes de ces contrats à terme, voire de ventes à découvert dès lors que la baisse des cours est anticipée. Ce type d'intervention a pu accélérer les évolutions de cours, à la hausse puis à la baisse, sans que l'on puisse déterminer, à ce stade en tout cas, si elle en a changé l'ampleur.

Enfin, cette période a vu la conjoncture mondiale se détériorer considérablement, tandis que la poussée de l'inflation entraînait les premières réactions vigoureuses de la part des autorités monétaires, qui ont considérablement changé la donne sur les marchés financiers. Ces évolutions ne sont pas indépendantes de la guerre en Ukraine, qui a entretenu l'inflation au travers des marchés de matières premières, mais elles sont également liées à d'autres facteurs, notamment la détérioration de la conjoncture chinoise, du fait de sa stratégie de « zéro Covid dynamique », sur fond de crise immobilière. Or l'ampleur de la demande d'importation de ce pays compte parmi les déterminants-phares de l'orientation, haussière ou baissière, des marchés mondiaux de produits de base.

Conclusion

L'analyse précise des effets de la guerre en Ukraine imposera, en complément des premières analyses telles que celle menée dans cet article, de s'inscrire dans un temps long pour distinguer notamment ce qui relèverait d'un choc transitoire ou, à l'inverse, d'une mutation plus profonde sur l'organisation des filières de matières premières. Une question fondamentale doit cependant d'ores et déjà être posée : cette rupture géopolitique majeure sera-t-elle un frein ou un accélérateur aux changements structurels que les marchés et ses acteurs ont engagé depuis plusieurs années déjà ? Deux axes de recherche apparaissent, à cet égard, particulièrement intéressants. Dans le cadre européen, agira-t-elle tout d'abord en faveur de la transition énergétique ou consacrera-t-elle à l'inverse, au cours de la prochaine décennie, le GNL comme l'énergie incontournable pour répondre à la demande de génération électrique tout en rompant avec les approvisionnements russes ? Par ailleurs, alors que de nombreux pays se pressent d'assurer leur sécurité alimentaire et de sécuriser leurs approvisionnements en ressources minérales stratégiques, la guerre en Ukraine catalysera-t-elle le déclin de l'ère du multilatéralisme initiée au lendemain de la Seconde Guerre mondiale ou agira-t-elle, à l'image de l'initiative Food and Agricultural Resilience Mission17, en faveur d'une coopération commerciale renforcée pour limiter l'inévitable instabilité des marchés qu'alimentent les réflexes protectionnistes ?

(13 septembre 2022)