Il n’est plus besoin d’expliquer le mécanisme qui a conduit à la généralisation de la crise engendrée par les défaillances des ménages américains, avec la crise immobilière qui a suivi, la faillite de Lehman Brothers, le blocage du marché monétaire et, plus récemment, le problème de la soutenabilité de la dette des États. Le collapsus du marché monétaire prend ses racines dans la mise en place progressive d’un modèle d’origination/transfert qui a consacré la primauté de la liquidité de marché sur le marché de la liquidité (cf. première partie). En mobiliérisant leurs bilans (securitized banking), les banques les ont rendus difficiles à interpréter et très dépendants de la liquidité de marché, ce qui a provoqué l’augmentation des asymétries d’information et la réduction considérable de l’efficience du marché traditionnel de la liquidité en blanc. Gorton et Metric (2010) parlent d’un run sur le marché des dépôts. Dans ce contexte, les opérations de refinancement ont intégré des mécanismes de sécurisation de plus en plus sophistiqués, le mécanisme le plus pratiqué étant la collatéralisation. Elle peut prendre la forme de prêts-emprunts de titres, de repos, de nantissement d’un pool d’actifs. En une dizaine d’années, elle est devenue incontournable au point que la liquidité et la sécurité du collatéral constituent désormais un enjeu majeur du refinancement (cf. deuxième partie). Pour assurer la sécurité du collatéral sur le marché interbancaire en période de forte volatilité des marchés et de rareté des titres collatéralisables, la pratique est souvent de déléguer leur gestion à un agent tripartite – voire à un système quadripartite – qui assure une évaluation neutre des garanties, leur gestion quotidienne et éventuellement la garantie de bonne fin de l’opération. Parallèlement, la volonté de réduire les décotes (haircuts) et les appels de marge sur des titres volatils ont poussé les banques à détenir une part de plus en plus importante de titres de qualité dont les dettes souveraines, très liquides, supposées plus sûres. Avec la crise de l’endettement, la sécurisation a entraîné l’insécurité (cf. troisième partie). Les problèmes de dettes souveraines rendent les bilans plus instables. In fine, c’est à la BCE (Banque centrale européenne) et aux BCN (banques centrales nationales) qu’échoit le rôle de stabilisateur au détriment de la qualité de leurs propres bilans. Elles acceptent désormais des collatéraux moins liquides ou plus risqués (créances privées), quitte, comme en Grèce, à mettre en place une ELA (emergency liquidity assistance) quand les collatéraux des banques sont trop dégradés, voire insuffisants. C’est aussi la BCE qui serait garante de la liquidité de la chambre de compensation (CCP) (si elle a un statut de banque) en cas de risque systémique.

Le marché monétaire ne sera plus jamais le même et, paradoxalement, ses liens avec les marchés de titres et le rôle de la liquidité de marché s’en trouvent renforcés, créant un continuum sur lequel les risques de liquidité s’étendent et s’enchaînent (Brunnermeier et Pedersen, 2009).

L’affirmation de la primauté de la liquidité de marché sur le marché de la liquidité

Le remplacement du modèle « origine and refinance » par le modèle « origine and transfer » a renforcé l’importance de la liquidité de marché

Historiquement, le marché de la liquidité en blanc constitue le cœur du marché interbancaire. C’est un marché limité aux institutions financières solvables sur lequel les établissements en excédent de liquidité (c’est-à-dire qui drainent de la liquidité sur des comptes de dépôt) la mettent à la disposition des établissements déficitaires (qui accordent plus de crédits que ne le permettrait leur volume de collecte). Il est donc, à l’origine, totalement lié à l’activité d’intermédiation de bilan, c’est-à-dire la capacité du système bancaire, d’une part, à offrir à ses clients des produits d’épargne (drainer la liquidité) et, d’autre part, à accorder des crédits. Marché sans garantie, il dépend étroitement de la confiance réciproque des acteurs ainsi que de leur capacité, dans le cadre d’un marché efficient, à éviter la sélection adverse (Akerlof, 1970).

Or avec le développement du modèle d’origination/transfert, la fonction de collecte d’épargne des banques s’est fortement réduite, au bénéfice d’institutions financières non bancaires1, souvent filiales des banques, qui drainent la liquidité et l’investissent en produits de marchés (certificats de dépôts, produits de titrisation)2. Les banques sont ainsi devenues dépendantes des choix d’allocation de portefeuille des IFNM (institutions financières non monétaires). Gordon et Metrick (2010) qualifient ce modèle de securitized banking. Cette nouvelle intermédiation, dont les pratiques sont assez différentes de la précédente (ces entités étant moins intéressées par une rémunération des dépôts au taux du marché monétaire que par une gestion active des portefeuilles de titres gérés pour compte propre ou pour compte de tiers), a peu à peu modifié le marché monétaire. Elle a permis le développement d’opérations plus rémunératrices, mais aussi plus risquées, sur des produits plus complexes dont la valeur dépend intrinsèquement de l’évaluation des marchés et dont la moindre lisibilité peut engendrer des risques systémiques3.

L’une des conséquences majeures de ces transformations est le lien de plus en plus important entre les octrois de crédits par les banques et les cotations des titres sur les marchés financiers. Krainer (2008) a montré la corrélation étroite entre les décisions commerciales des banques et les prix des titres sur le marché4. Elle traduit, en fait, le lien entre la liquidité de financement et la liquidité de marché. Ces concepts ont été précisés par Brunnermeier (2009) : « La liquidité de financement correspond à la façon dont les investisseurs avertis et les arbitragistes peuvent obtenir des fonds des financiers (éventuellement moins bien informés). Elle est élevée lorsqu’il est facile de lever des fonds. Elle est forte quand les établissements “croulent sous la monnaie”. La liquidité de marché est importante quand il est possible de vendre des titres (et non d’emprunter en contrepartie), sans qu’il y ait d’incidence sur leur prix. Elle dépend des spreads appliqués par les market-makers, de la profondeur des marchés et de leur résilience au sens de leur capacité à retrouver des prix normaux après une crise. » Le risque de liquidité5 peut être couvert en monnaie commerciale, mais la plupart du temps, il correspond au risque de ne pas avoir accès à de la monnaie banque centrale. Il est donc directement lié aux modifications de pratiques sur le marché monétaire. Toute incertitude sur la qualité du demandeur de liquidité va affecter son accès à la liquidité de financement et augmenter la pression sur la liquidité de marché. Inversement, toute détérioration de la liquidité de marché va impacter les bilans et réduire la liquidité de financement.

La perte d’efficience du marché de la liquidité interbancaire en blanc : conséquence des asymétries d’information et du risque de connexion

Les asymétries d’informationSur le marché en blanc de la liquidité, les opérations de prêts-emprunts ne sont pas sécurisées par une garantie. Ce marché a longtemps été le premier compartiment du marché monétaire. C’est pour cette raison que l’Eonia6 (taux moyen au jour le jour de l’euro) et l’Euribor (taux interbancaire offert pour les dépôts en euros)7, taux de référence pour les échéances entre 24 heures et un an, sont calculés à partir de données qui en sont issues.

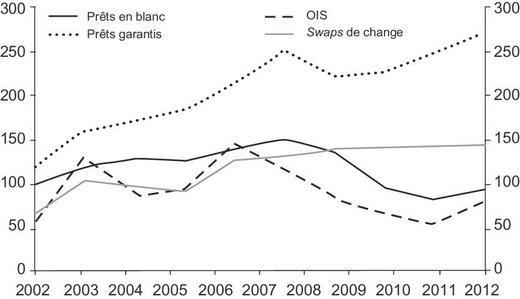

Le poids des opérations non sécurisées a cependant significativement baissé au cours des dix dernières années8. En 2000, elles représentaient encore environ 40 % du volume global des opérations de trésorerie de la zone euro. En 2008, leur part avoisinait 17 % et en 2010, elle était autour de 12 % du total des opérations de marché, part qui s’est légèrement redressée en 2011. Ce compartiment, autrefois le premier du marché interbancaire, se marginalise du fait de la généralisation des opérations sécurisées, ce qui apparaît très nettement sur le graphique 1 (marchés des prêts en blanc en gris foncé sur le graphique).

Ce mouvement de retrait est lié au risque accru de sélection adverse, qui entraîne une perte d’efficience du marché. De fait, si l’on pose que cette dernière correspond à la capacité à intégrer dans le prix les informations concernant les acheteurs et les vendeurs, on peut considérer que le marché unsecured ne répond plus à ce critère. Depuis le début de la crise, les taux d’intérêt y sont particulièrement bas, ce qui laisse supposer que seuls les établissements de meilleure catégorie peuvent être emprunteurs9. Les autres établissements sont rationnés et doivent directement emprunter leur liquidité auprès de la BCE ou, plus difficilement, auprès des meilleures signatures. Ce phénomène accentue la concentration du marché.

Les effets de la concentration des acteursBien que le marché unsecured soit, de tous les compartiments du marché, le moins concentré (du fait du rôle de grossiste que jouent les grands établissements pour le compte des établissements de moindre envergure), les vingt plus grosses entités y représentent à peu près 77 % des opérations10. Ces chiffres illustrent le risque de connexion11 entre établissements. En période de crise, les risques individuels de défaillance sont démultipliés par la potentialisation due aux connexions interétablissements.

Le marché des prêts en blanc est donc tout particulièrement sensible à la difficulté d’évaluation du risque de défaillance à partir des seuls bilans. Or l’innovation et la complexité des produits rendent difficile la lecture des bilans des banques et réduisent considérablement leur contenu informationnel (ni les résultats – ROE ou ROA12 –, ni le niveau des fonds propres ne semblent avoir de véritable valeur prédictive13). Des institutions fondamentalement saines peuvent devenir brusquement illiquides, voire insolvables, si un doute apparaît sur la qualité de leurs actifs. Elles subissent alors un effet de ciseau : le besoin de liquidité14 augmente et la possibilité de « liquider » les titres diminue. Enfin, le risque de défaut en chaîne augmente de façon importante et non linéaire au fil des faillites individuelles15. Les opérateurs du marché sont, de ce fait, très circonspects sur l’efficience, notamment informationnelle, de ce marché depuis la crise (cf. graphique 2). Ces éléments se retrouvent, en filigrane, dans les résultats du sondage de la BCE.

Elles sont diverses et changeantes en fonction du stade de déroulement de la crise ou de la croissance.

Les réajustements successifs de la sphère géographique d’échangeEn période d’incertitude, la perte d’efficience informationnelle conduit les prêteurs à privilégier des contreparties de proximité, dont la solidité financière semble plus facile à évaluer, avant de réduire le volume de leurs prêts. La reprise des opérations suit, en moins prononcé, le même schéma asymétrique. La BCE, dans son bulletin de septembre 2010, assimile ce phénomène à une mise en cause, au moins temporaire, de l’intégration du marché monétaire. Ce schéma a cependant été perturbé par la perte de valeurs des titres liée à la crise des dettes souveraines. Les titres internationaux ont de nouveau été privilégiés dans les bilans par crainte de la dégradation des notes souveraines, ce qui a conduit à une nouvelle modification de la sphère géographique d’échange.

La réduction du volume des échangesLes prêts accordés aux autres IFM (institutions financières monétaires) de la zone (c’est-à-dire hors Eurosystème) constituent, avec les portefeuilles d’actifs non résidents, le poste qui a supporté l’essentiel du processus d’ajustement de leurs bilans depuis la fin de 2008. Cependant, durant certaines périodes, la réduction des prêts aux autres IFM de la zone a été compensée et au-delà par l’augmentation des créances des IFM vis-à-vis de l’Eurosystème (ECB, 2010c). Ces résultats sont confortés par les statistiques et les commentaires de la BRI (Banque des règlements internationaux)16. Les travaux menés sur la structure du marché monétaire après la crise montrent que les établissements les plus solides ont, seuls, bénéficié de conditions d’endettement très favorables, ce qui explique à la fois la baisse des volumes sur le marché et le faible taux d’intérêt observé (cf. graphique 3 ci-contre). Les autres établissements ont dû soit s’endetter directement auprès de la banque centrale17, soit apporter des garanties, ce qui explique la montée en charge du marché des prêts garantis par du collatéral.

La montée en charge des opérations contre collatéral : de la gestion de la liquidité à la gestion des titres

La recherche de liquidité peut prendre des formes diverses, notamment en fonction des contreparties sollicitées. Alors que les opérations avec la banque centrale sont parfaitement codifiées et font toujours l’objet d’une gestion de collatéral (dépôt d’actifs en règle générale), les opérations entre banques commerciales ou banques (IFM) et IFNM laissent une plus grande marge de manœuvre. Pourtant, dans un marché monétaire encore régulièrement paralysé par la crainte de sélection adverse, les prêteurs cherchent à tout prix à sécuriser leurs opérations. Cette stratégie est d’autant plus justifiée que parallèlement, les emprunteurs veulent sécuriser leur funding en allongeant les échéances. De ce fait, une partie des opérations à court terme du marché non sécurisé (unsecured) s’est transposée sur le marché sécurisé (secured).

Le marché des prêts sécurisés recouvre les opérations de prêts-emprunts contre remise de garantie et les repos. Autrefois minoritaire du fait du morcellement de la zone euro et de la complexité des procédures transfrontalières de livraison de titres, il a largement profité des améliorations de la circulation des titres (CCBM18 – Correspondent Central Banking Model –, liens entre conservateurs centraux ; mise en place de ESES – Euroclear Settlement for Euronext Securities –, la plate-forme de règlement-livraison – R&L – d’Euroclear France). Il est désormais le premier compartiment du marché interbancaire (cf. graphique 4).

Après une brève régression en 2008, le marché des emprunts sécurisés s’est très vite redressé au point d'être quasiment revenu, en 2010, à son niveau de 2007. Le marché des prêts non sécurisés continue à perdre en importance. Par ailleurs, contrairement au marché en blanc, le segment des prêts-emprunts sécurisés est resté européen et 64 % des opérations (59,1 % en 2009) se déroulent en transfrontalier, contre 31,7 % au niveau national (36,2 % en 2009). Hormis en 2008, après la défaillance de Lehman Brothers, sa liquidité a été peu affectée par les turbulences financières, de même que son efficience a été peu remise en cause (cf. graphiques 5 et 6 infra).

Le marché des prêts sécurisés tend ainsi à se développer et il est probable que cette tendance ne changera pas fondamentalement parce qu’il correspond mieux au modèle d’origination/transfert que le précédent. Il permet en particulier de sécuriser et donc d’améliorer la liquidité de marché (par les mécanismes de prêts-emprunts de titres), de faciliter l’accès à la liquidité de financement (funding) interbancaire par les opérations de repo (pension livrée), d’accéder au financement de la banque centrale par le biais de nantissement de portefeuilles de titres ou de créances et de faire agir l’effet de levier en reprêtant les titres reçus en collatéral (stratégie utilisée, entre autres, par le shadow banking). Il est aussi nettement moins gourmand en fonds propres et autorise des stratégies d’arbitrages réglementaires et fiscales.

Le marché sécurisé est en réalité composé de différents sous-marchés qui ne jouent pas exactement le même rôle.

Le marché des prêts-emprunts de titres : facteur d’amélioration de la liquidité de marchéLes prêts-emprunts de titres, échanges de titres contre du cash ou d’autres titres, sont indispensables à la plupart des établissements. Ils concernent ainsi :

- du côté des prêteurs, les gérants d’actifs, les fonds de pension, les compagnies d’assurances et les grandes banques d’investissement (SVT – spécialistes en valeurs du Trésor –, par exemple) qui dégagent un revenu complémentaire de leur portefeuille grâce au prêt de titres, ce qui leur permet aussi d’améliorer leur effet de levier ;

- du côté des emprunteurs interviennent aussi bien des teneurs de marché ou des arbitragistes que des hedge funds19 ou des fonds d’investissement qui doivent effectuer une livraison pour leur compte propre ou le compte de leurs clients. La durée est souvent d’un mois (d’une liquidation à une autre) ; elle doit être inférieure à un an.

Dans les opérations de prêts-emprunts de titres, ce sont plutôt les titres qui sont recherchés et le cash ou d’autres titres qui servent de collatéral. Ils se situent à la frontière des marchés monétaire et financier et peuvent porter aussi bien sur des titres de taux que de propriété. En redistribuant le cash, ils améliorent le fonctionnement du marché et en procurant des titres aux vendeurs à découvert, par exemple, ils participent à la liquidité du marché financier. Les prêts de titres ne conduisent pas à la sortie du bilan du prêteur. Celui-ci continue à les valoriser et conserve ses droits aux dividendes ou aux coupons éventuels. Ils entraînent pourtant, comme les crédits à la consommation, un transfert de propriété pendant la durée du contrat, de telle sorte que les dividendes éventuels sont versés à leur détenteur (l’emprunteur) à l’ex date20. Ce dernier s’engage (via un contrat cadre, celui de l’ISLA21 – International Securities Lending Association –, par exemple) à reverser le coupon reçu (moyennant une commission) au détenteur initial (le prêteur de titres). Cette somme n’est plus considérée pour le prêteur comme un coupon ou un dividende, mais comme une indemnité qui n’a pas le même statut fiscal. Les prêts-emprunts permettent ainsi des arbitrages aussi bien pour les emprunteurs que pour les prêteurs. Pour ces derniers, la raison de l’arbitrage peut être, par exemple, fiscale : un établissement suisse qui ne recevra qu’une partie des dividendes (75 %) sur des titres français préférera réaliser un prêt avant paiement du dividende et reprendre ses titres par la suite. S’il laisse 2 % de commission à l’emprunteur, il recevra une indemnité égale à l’équivalent de 98 % du dividende au lieu de 75 %. Ils sont aussi utilisés dans des opérations long-short, en gestion pour compte propre. Ainsi, et en fournissant des titres aux vendeurs à découvert, ils améliorent la liquidité du marché.

On les distingue des opérations de repo22 qui sont des ventes fermes avec engagement de rachat (Chardoillet, Salvat et Tournyol du Clos, 2010). Cette procédure est particulièrement bien adaptée à la situation actuelle et l’ICMA (International Capital Market Association) dans son livre blanc de 2010 considère ce marché comme le cœur du système financier.

Le marché des repos et la liquidité de financementLe marché des repos joue un rôle fondamental dans le fonctionnement des marchés et constitue la clé de voûte de la stabilité ou de l’instabilité financière.

Les spécificités du marché des reposL’opération de mise en pension permet d’échanger des titres contre du cash, comme le prêt-emprunt ou le réméré, et les objectifs en sont similaires : l’établissement prêteur de titres est à la recherche de cash et l’établissement prêteur de liquidités, celui qui prend des titres en pension, veut une rémunération pour ses capitaux, à un taux indexé sur l’Eonia, l’Euribor ou l’Eurepo (cf. infra) moins une marge (il ne souhaite pas forcément un titre en particulier et se contente d’un portefeuille indifférencié de collatéral). Elle s’en différencie essentiellement par la sécurité juridique qu’apportent le transfert de propriété au cours de l’opération et l’obligation de reverse repo23. La durée des opérations est souvent d’un mois, mais des pensions au jour le jour sont aussi conclues pour permettre, par exemple, à une banque de rémunérer le dépôt important d’un client.

En réalité, comme le prêt-emprunt, le marché des repos remplit désormais deux fonctions à la fois : une fonction de marché monétaire24 et une fonction de marché de titres avec la possibilité constante de procéder à des reverse repos (les titres reçus en collatéral sont reprêtés pour obtenir du cash). C’est la raison pour laquelle on peut avoir sur ce marché des intérêts nettement plus faibles que l’Eonia ou l’Euribor, voire, dans des conditions particulières (taux très faibles), des taux négatifs. Il ne s’agit pas d’un dysfonctionnement du marché, mais du signe qu’un titre donné est particulièrement recherché. Le taux très faible, voire négatif, incite alors les détenteurs à les échanger contre de la liquidité. Le marché des repos est ainsi associé à un véritable « multiplicateur de monnaie » (Gorton et Metrick, 2010, p. 6).

Banques et courtiers se servent des repos pour financer des stocks, dénouer des positions vendeuses à découvert, créer un effet de levier, spéculer sur les mouvements de taux d’intérêt ou s’en protéger. Les fonds de placement et de pension, les sociétés d’assurances et les trésoriers d’entreprise les utilisent, quant à eux, pour investir leurs liquidités excédentaires, maximiser le rendement de leurs portefeuilles ou lever des fonds à investir.

À l’intérieur du marché, on peut cependant noter des évolutions significatives.

Les évolutions récentes du marché des reposLe gonflement des volumes : au cours de la période de croissance forte des crédits, qui a précédé la crise, le faible niveau des taux d’intérêt sur le marché interbancaire a conduit les prêteurs à rechercher des placements plus rémunérateurs comme les ABS (asset-backed securities), les MBS (mortgage-backed securities), les CDO (collateralized debt obligations)… Une fois détenus, ces produits étaient utilisés comme collatéral sur le MM pour se procurer de la liquidité et améliorer l’effet de levier. Le tableau 1 montre que les volumes y ont été multipliés par plus de trois entre 2002 et 2007. À la fin de 2007, les encours bruts atteignaient 10 000 Md$ tant aux États-Unis qu’en Europe (l’évaluation de l’ICMA est inférieure) et 1 000 Md$ au Royaume-Uni (Hördahl et King, 2008).

La substitution du collatéral vrac au spécifique : avec le désendettement des banques, les opérations de vente de titres à découvert se sont raréfiées, ce qui a diminué les besoins des banques en titres spécifiques. En revanche, les opérations contre vrac se sont développées du fait du besoin de sécurité qui a amené les établissements à substituer des opérations de repo vrac à des opérations en blanc et du fait de la généralisation de la procédure vrac dans les BCN de l’Eurosystème. Par exemple, pour la France, la mise en place de la 3G (gestion globale des garanties)25 avec la gestion d’un pool de garanties.

Ce mouvement coïncide avec une standardisation des collatéraux et s’accompagne d’une rationalisation de la gestion des garanties qui tend à améliorer les procédures et à optimiser le choix des collatéraux.

La sécurité et la liquidité des collatéraux : un enjeu désormais majeur de la liquidité de financement

La demande de collatéral pour les systèmes de paiement et de R&L, aussi bien que sur les autres marchés (garanties), accentue la pression sur les utilisateurs pour qu’ils détiennent de larges réserves de liquidités. De ce fait, le management du collatéral prend de l’importance aussi bien pour sa valorisation que les haircuts qui lui sont appliqués.

La sécurité du collatéral sur le marché interbancaire

Dans un schéma de circulation de titres et de cash, sur un marché OTC (over-the-counter), les deux opérateurs sont en risque de contrepartie. Sur le marché en blanc, la bonne connaissance (effet de réputation et documents comptables) des contreparties permet habituellement de gérer le risque de sélection adverse par les mécanismes traditionnels de construction de la confiance. Sur un marché collatéralisé, ce risque diminue, mais, en revanche, apparaissent un risque de marché et un risque opérationnel. L’agent prêteur de titres prend le risque de ne pas recevoir le cash et l’agent emprunteur celui de ne pas recevoir les titres. Les risques sont présents tout au long de l’opération du fait de l’appréciation/dépréciation possible des titres sur le marché. Gorton et Metrick (2010, p. 2) considèrent ainsi que le caractère systémique de la crise récente est dû à une augmentation sans précédent des niveaux des haircuts et même à un arrêt total des prêts en contrepartie de certains collatéraux. Le multiplicateur de monnaie se renverse alors et augmente le besoin de liquidités enclenchant la spirale de liquidité de Brunnermeier et Pedersen (2009).

En période d’aléa moral, accru, l’interposition d’un tiers garant permet, seule, de limiter le risque de disparition du marché (Akerlof, 1970). Deux mécanismes ont successivement été mis en place sur le marché monétaire. Ils correspondent sans doute à deux degrés croissants de défiance des acteurs : le repo tripartite et le recours aux CCP, voire une combinaison des deux.

Le développement des opérations de repo tripartites garantes de la neutralité de l’évaluation et de la liquiditéLes opérations tripartites font intervenir, comme leur nom l’indique, un agent supplémentaire qui a la charge de la gestion des garanties pour le compte des cocontractants. Cet agent peut être une institution fournissant des services de R&L, telle que Clearstream ou Euroclear, ou une banque commerciale spécialisée dans les opérations de conservation (global / local custodian), par exemple la Bank of New York Mellon ou JP Morgan. Techniquement, le contrat de gestion des garanties (triparty service agreement – TRSA) donne délégation à l’agent pour procéder à ces mouvements pour le compte des contreparties et définit l’ensemble de ses obligations. Il précise également les modalités selon lesquelles l’agent doit assurer les mesures de contrôle des risques pour le compte des contreparties et donne la définition des paniers de garanties homogènes qui seront acceptés par le prêteur et l’emprunteur d’espèces (Chailloux, 2005). Au moment de la négociation, les deux contreparties s’accorderont seulement sur le type de panier sous-jacent utilisé. Traiter en tripartite requiert donc que le prêteur et l’emprunteur soient l’un et l’autre signataires d’un accord de gestion des garanties avec le même agent tripartite. Comme le montre le schéma 1, cet établissement n’intervient cependant qu’en tant qu’intermédiaire et ne s’engage en aucune manière sur la bonne fin de l’opération.

Paradoxalement, ces dispositions, prises au départ pour élargir le marché en période de forte demande de liquidité, ont aidé à traverser la crise. En effet, ayant pour objectif de permettre un élargissement de la base de titres mobilisables, elles ont introduit une gestion plus stricte des collatéraux26. Les modalités de gestion des variations de la valeur de marché des actifs (valorisations et marges), notamment dans le cadre des opérations transfrontalières, se retrouvent ainsi en première ligne dans le renforcement de la sécurité des marchés. Sur le plan théorique, Brunnermeier et Pedersen (2009) ont ainsi montré le lien entre l’accroissement des marges sur certains actifs et un éventuel collapsus de liquidité en développant le concept de spirale de liquidité. Gorton et Metrick (2010), nous l’avons vu, développent de leur côté l’idée de run sur le marché des repos. Une augmentation des marges requises au-delà des possibilités des spéculateurs peut conduire à un fly-to-quality et une crise de liquidité. Sur le terrain, l’utilisation de la VaR (value at risk) en complément des haircuts se développe sur les contrats CSA (collateral security agreement), pour une approche plus fine des décotes à appliquer aux actifs27.

Dans un contexte de faiblesse des marges d’intermédiation et de volatilité des revenus liés aux activités de marché, la simplification des opérations de gestion des garanties, offerte par le repo tripartite, constitue une alternative à la mise en place de capacités sophistiquées de gestion de ces opérations en back office, notamment pour les intervenants de petite taille.

On ne peut pas pour autant réduire les opérations tripartites à de simples modalités spécifiques de gestion des garanties. Par rapport au marché du repo bilatéral, elles offrent en plus des possibilités d’utilisation d’un éventail beaucoup plus large de titres sous-jacents, ce qui est précieux en période de raréfaction du collatéral28.

Le développement des opérations tripartites est aussi fortement lié à celui des cross-currency repos. Ils permettent d’obtenir un financement dans une devise, tout en constituant des garanties libellées dans une devise tierce, et ainsi de gérer un stock de garanties sans considération de la devise de référence, ce qui procure une flexibilité supplémentaire très appréciée par les trésoriers de banque et facilite l’intégration du marché monétaire. Du côté du prêteur d’espèces, l’acceptation de collatéraux en devises n’entraîne pas de risque supplémentaire d’évolution de la valeur de marché de la garantie, dans la mesure où les appels de marge tiennent compte du risque de change.

Cependant, en période de crise, le besoin de sécurisation va plus loin. On a vu se développer de plus en plus, au détriment des triparty repos (cf. graphique 7 ci-contre), des opérations avec compensation dans lesquelles, outre le netting, la CCP apporte une garantie de bonne fin (c’est-à-dire qu’elle se substitue à l’opérateur défaillant)29.

Les opérations de collatéralisation des prêts-emprunts de titres et des repos font de plus en plus l’objet d’interposition d’une CCP. La compensation multilatérale des opérations de marché permet en effet30 de réduire les besoins en titres ainsi que le risque de liquidité, ce qui est actuellement particulièrement important. Par ailleurs, « la CCP régit les règles de sécurisation des contrats et garantit à la fois les immobilisations de collatéral et le suivi de leurs valeurs de marché » (Fourel et Idier, 2011). Enfin, la contrepartie centrale garantit le plus souvent la bonne fin des opérations de ses membres, ce qui lui transfère la majeure partie du risque de crédit31.

Pour le prêteur d’espèces, l’interposition d’une CCP est une sécurité s’il existe à la fois un risque que l’emprunteur d’espèces soit défaillant et que la valeur des titres déposés en garantie puisse sensiblement baisser.

Pour l’emprunteur d’espèces, le passage par une CCP est intéressant s’il existe à la fois un risque que le prêteur d’espèces soit défaillant et que la valeur des titres mis en garantie soit supérieure à la quantité d’espèces prêtées (en cas de haircut, par exemple).

En définitive, la quantité d’opérations compensées augmente d’autant plus que l’illiquidité des titres mis en garantie augmente, que la probabilité de défaillance augmente et que les opérateurs souhaitent que les transactions soient anonymes, dans la mesure où les CCP travaillent souvent en liaison avec des plates-formes automatiques de négociation. En période d’aléa moral, l’anonymat est un atout pour les emprunteurs. Les principales plates-formes de trading sur le marché sont ICAP BrokerTech, Eurex Repo et MTS. Sur ces plates-formes, LCH Clearnet, Eurex Clearing et Cassa di compensazione e garantizia font office de CCP.

Les statistiques de l’ICMA montrent très clairement que la part des opérations compensées a fortement augmenté depuis le début de la crise, dans un contexte de forte volatilité. On retrouve cette montée en puissance quelle que soit la durée des opérations dans les statistiques de l’EMMS (Euro Money Market Survey).

En s’interposant, les CCP réduisent le risque de connexion, mais aussi, avec le netting, les besoins en liquidités « cash » et « titres », et ce, d’autant plus qu’elles pratiquent le cross margining (netting des marges dues et à recevoir). Elles réduisent ainsi le risque de spirale de liquidité. Cependant, malgré le cross margining, leur intervention peut avoir un effet d’assèchement sur le marché dans la mesure où le collatéral reçu n’est plus réemployable par les établissements, contrairement aux pratiques du marché bilatéral. Le multiplicateur de monnaie est ainsi plus faible, l’intérêt étant qu’en cas de retournement, l’effet boomerang sera lui aussi limité. Par ailleurs, les emprunteurs de cash sont plutôt des banques et les prêteurs plutôt des fonds, ce qui réduit le cross margining. Enfin, en cas de stress intense, les CCP chercheront à se protéger d’une défaillance de leurs contreparties en augmentant à la fois les haircuts et les marges, ce qui entraînera une spirale de liquidité. Il importe par conséquent, même en présence de CCP, de mettre en place des outils qui combinent les apports en liquidités du repo tripartite et la sécurité renforcée des CCP. C’est le repo quadripartite.

Le repo quadripartite (ou repo tripartite institutionnel) : combinaison de la liquidité et de la sécuritéLe développement exponentiel des opérations avec CCP, concurrentes des repos tripartites, et le fait que ICMA (2010b) ait soulevé les problèmes de fails (sur ventes à découvert notamment), liés non à la spéculation, mais à l’absence de compensation et à l’insuffisante interopérabilité entre les CSD (central securities depositories) et les ICSD (international central securities depositories), expliquent la mise en place par les deux ICSD, Clearstream et Euroclear, d’une procédure de repo que l’on peut qualifier de tripartite institutionnelle ou quadripartite.

L’antécédent de ClearstreamAvec la crise et le resserrement géographique des opérations, les tripartites transfrontalières tendent à stagner. De ce fait, pour permettre au niveau domestique une offre de sécurisation comparable, Clearstream, le conservateur allemand, a développé un schéma de repo quadripartite. Les clients peuvent ainsi mobiliser des effets détenus au niveau international ou domestique et optimiser l’utilisation du collatéral dans le cadre des dispositions existantes de financement tripartite. Euroclear France et la place de Paris viennent de proposer un schéma comparable pour la zone ESES.

Le projet quadripartite de la place de Paris et d’EuroclearLe projet de place en cours de développement par Euroclear France, LCH Clearnet et la Banque de France s’inscrit dans le même objectif d’améliorer la gestion du collatéral en automatisant et en sécurisant les opérations. En réalité, à l’aboutissement du processus, en cas de mobilisation transfrontalière, on devrait avoir une relation à cinq acteurs : les deux cocontractants, un CSD, un ICSD et une CCP.

Concrètement, les banques peuvent déposer chez Euroclear France, le CSD, des titres qui serviront de collatéral pour les refinancements. Le CSD assure la fonction d’agent tripartite et propose des services (évaluation, livraison, gestion des marges demandées et à recevoir) de gestion de profil de risque et de qualité du collatéral pour le receveur. Le collatéral éligible est important car il permet au prêteur de cash de réduire son risque et en cas de défaut, d’en récupérer une partie, variable selon la liquidité de l’instrument. Le collatéral est géré en automatique et le receveur de marges peut les réutiliser pour une opération de crédit. Euroclear propose deux offres de collateral management à valeur ajoutée, à savoir le delivery by value (DbV) en Euroclear UK & Ireland et le triparty collateral management.

L’interopérabilité avec Euroclear Bank, l’ICSD, sera assurée, dans un second temps, d’autant plus facilement que c’est son système de gestion de collatéral, Autoselect, qui a été adapté à ESES. Ce lien entre le CSD et l’ICSD32 assurera la mobilité des titres et permettra de se relier plus facilement au futur système européen CCBM2 (Collateral Central Bank Management) de transferts transfrontaliers de titres.

Le risque de contrepartie est limité par l’interposition de la CCP LCH Clearnet33. Elle procède aux haircuts et aux différents appels de marge et assure la garantie de bonne fin des opérations. Les titres sont livrés dans un premier temps par RGV (Relit grande vitesse) relayé par T2S (Target2 Securities) en 2014. La livraison se fait en delivery versus payment (DVP), ce qui améliore considérablement la sécurité par rapport au système FOP (free on payment) actuel (réduction du risque de livraison, dit « risque Herstatt »). Enfin, le cash transite par Target2, mais une possibilité de livraison en monnaie commerciale est prévue par l’ICSD. Dans un premier temps, cette offre concerne uniquement le refinancement par la Banque de France de collatéral utilisé en repo tripartite. Le service s’est étendu au secteur bancaire français à compter de février 2012 afin d’automatiser les traitements des mouvements de collatéral liés aux pensions34 (AGEFI Hebdo, janvier 2012).

Le projet de place en cours apportera à son terme une réponse aux différents points de blocage soulignés par le rapport Giovannini et repris dans ICMA (2010b) avec le souci d’arriver, au niveau européen, au « triangle magique » (cf. schéma 2 infra) qui reliera Target2, T2S et CCBM2 dans un système assurant une parfaite circulation européenne du cash et des titres, de quoi consolider l’unicité du marché monétaire européen (MME) en 2014.

On arrive à un schéma de circulation très simplifié des titres sur le MME qui facilite grandement la circulation des titres dans l’Espace économique européen (cf. schéma 3).

Il ne permet cependant pas de résoudre le problème de la qualité du collatéral au moment où la notation des dettes souveraines, très utilisées depuis le fly-to-quality, est dégradée par les agences de notation.

L’utilisation de la dette souveraine comme collatéral sur le marché interbancaire européen

La recherche de sécurité s’exerce en premier sur la qualité intrinsèque et la liquidité des collatéraux. Les collatéraux réputés les plus sûrs ont été privilégiés sur le marché de la collatéralisation interbancaire, avec en priorité les titres d’État.

Les raisons de l’attrait pour les titres de dettes publiques sur le MME Ils sont encore considérés comme de l’actif peu risqué par les autorités réglementairesPour l’instant, les régulateurs des banques (Bâle II35 et Bâle III) et des sociétés d’assurances (Solvency II) et les banques centrales, dans leurs opérations de politique monétaire, considèrent toujours les dettes publiques comme des actifs peu risqués, dont la détention ne nécessite pas de fonds propres associés. Cela pousse les banques et les investisseurs institutionnels vers les dettes publiques, ce qui devient très irrationnel lorsque la capacité des États à rembourser leur dette est mise en doute36. Les agences de rating considèrent toujours, elles aussi, que les dettes souveraines sont de meilleure qualité que les dettes privées37, ce qui pousse les banques et les investisseurs institutionnels à détenir une part importante de dette publique des pays de l’OCDE (Organisation de coopération et de développement économiques) (Artus, 2010, fig. 11 ; cf. graphique 8).

Les titres de la dette publique sont entièrement dématérialisés, ce qui facilite leur transfert, d’autant plus que les systèmes de R&L sont des systèmes bruts en temps réel.

Ils sont très liquidesOutre la préférence marquée des autorités réglementaires, les dettes publiques ont plusieurs caractéristiques qui les rendent très liquides. Les marchés de titres d’État sont très profonds et les titres y sont homogènes38, ce qui permet à de nombreux investisseurs d’intervenir, y compris sur de gros volumes, sans conséquence trop importante sur les prix. Les systèmes de négociation y sont organisés pour permettre de grosses transactions. Enfin, la circulation des titres de court terme a été améliorée par l’adoption du standard STEP39 qui correspond à un ensemble de normes et de pratiques harmonisées sur la zone.

L’émergence de nouvelles références du marché liées aux collatéraux souverains L’EurepoL’avènement de l’euro ayant conduit à un marché du collatéral en vrac (GC Repo – General Collateral Repo) et les titres d’emprunt public de la zone euro étant les actifs les plus communément utilisés sur les marchés des pensions, un nouveau taux de référence était devenu indispensable. C’est ainsi qu’est né l’Eurepo. Fournis par la Fédération bancaire européenne, les taux Eurepo correspondent aux opérations du compartiment du vrac garanties par des titres d’emprunt public de la zone euro40. Cependant, contrairement aux bons du Trésor américain, représentatifs du déficit d’un État fédéral unique, on constate que parmi les titres retenus dans la base de l’Eurepo, il y a depuis la crise des effets sur lesquels on a observé de fortes fluctuations à la suite des dégradations de notes par les agences de notation (Grèce, Irlande, Portugal…). Il n’est donc pas étonnant que les fluctuations de l’Eurepo aient été plus importantes que celles des seuls effets de rang AAA (Allemagne), ce qui a amené les acteurs à se protéger des fluctuations de ces garanties et facilité le développement du marché des CDS (credit default swaps) souverains.

Le GC Pooling EUR Overnight Index d’Eurex RepoIl concerne depuis 2009 les opérations overnight sur des actifs de bonne qualité et de grande liquidité composant le panel de références (donc une partie de dettes publiques). Les statistiques ont fait l’objet d’une rétropolation jusqu’en 2007, de sorte que l’on peut constater que l’écart avec l’Eonia est devenu négatif et s’est accentué à partir du moment où l’Eurosystème a débuté sa politique non conventionnelle en 2008, confirmant le fly-to-quality des intervenants. Toute incertitude sur la dette souveraine ou sur la volatilité du marché se traduit par un déplacement des volumes, de l’« indice étendu » vers l’« indice restreint », ce qui atteste une fois de plus du lien entre les valorisations sur le marché et l’accès au refinancement. Avec les nouvelles normes de comptabilisation en mark-to-market, ce lien crée une véritable instabilité dans les bilans des IFM (Ragot, 2012).

Quand la sécurisation peut augmenter l’insécurité

L’approfondissement de l’instabilité des bilans des IFM

La gestion du risque de collatéral crée de l’instabilitéDans un repo, même compensé, les situations de l’acheteur de collatéral/prêteur de cash et du vendeur de collatéral/emprunteur de cash ne sont pas symétriques : l’acheteur de collatéral peut revendre l’actif pendant la durée du repo pourvu qu’il puisse le fournir au moment du reverse repo. Il peut ainsi utiliser l’effet de levier. Or il est relativement facile pour le prêteur d’espèces de réutiliser des garanties de qualité élevée pour lever des fonds sur le marché ou, le cas échéant, auprès de l’Eurosystème. La prime de risque liée à la liquidité de financement sur les taux Eurepo s’en trouve réduite.

En revanche, le risque de baisse de prix reste supporté par le vendeur dans la mesure où le prix de rachat est fixé dès le début de la transaction. Le repo ne protège pas contre le risque de marché. Les fluctuations de l’Eurepo ainsi que les doutes sur la qualité de certaines dettes souveraines ont en partie justifié la mise en place de couvertures sur les fluctuations des marges, ce qui explique que l’on ait vu croître un marché, jusque-là confidentiel, de ces dettes sous forme de CDS souverains.

Le marché des CDS souverains joue désormais un rôle non négligeable, mais ambigu dans la liquidité de marché :

- outil de communication, il permet de visualiser les craintes des investisseurs et d’exercer plus efficacement la discipline des marchés, ce qui devrait à terme obliger les États à plus de rigueur dans la gestion de leur déficit ;

- marché de couverture, il permet aux emprunteurs de liquidité contre collatéral public de se protéger contre les fluctuations de leurs garanties (et donc les appels de marge de la contrepartie) ;

- outil de spéculation, il incite les acheteurs de protection à nu41 à parier sur la restructuration de la dette des pays fragilisés, mais aussi, du fait des liens croissants entre les États et les banques, sur la défaillance de ces dernières. La contagion des risques évalués par les marchés des CDS est caractéristique de cette démarche dans laquelle même l’Allemagne n’est désormais plus épargnée par la montée en charge des risques, malgré la bonne santé de son économie. L’interconnexion entre crise de liquidité et risque de défaut des émetteurs souverains s’est ainsi établie par le truchement d’une augmentation des spreads de taux d’intérêt sur la dette de différents États jugés fragiles (cf. graphique 9) ;

- indicateur avancé lors des dernières crises, ses fluctuations sont désormais intégrées par les agences de notation qui entérinent ses évolutions en dégradant la note des pays concernés en cas d’accentuation des spreads de CDS, ce qui risque d’accentuer leurs difficultés, aussi bien du fait du renchérissement des ressources, s’il y a lieu, que de l’adaptation des portefeuilles. Les fonds qui sont tenus de n’avoir en portefeuille que des titres notés AAA vont se délester des valeurs décotées, accentuant par là même la dégradation du prix de ces valeurs.

La pression de plus en plus forte sur les pays peut conduire à des opérations de restructuration de la dette qui pourraient servir d’éléments déclenchants sur le marché des CDS (comme cela s’est produit sur la dette grecque), entraînant une accentuation de la spéculation à la baisse de l’ensemble des titres souverains de la zone euro.

Ainsi, la gestion plus serrée du collatéral n’aboutit-elle pas forcément à une stabilisation des fluctuations de marché et donc de la liquidité des banques.

Le lien entre l’effet de levier et la décote sur les marchés des pensionsAdrian et Shin (2009, p. 5 et suivantes) se sont penchés sur les liens entre les haircuts et l’effet de levier, notamment pour les SVT. Les variations de la décote déterminent dans une large mesure le degré de financement disponible pour une institution à effet de levier, étant donné que la décote définit le levier maximal autorisé auquel est parvenu l’emprunteur. Si la décote est de 2 %, l’emprunteur peut emprunter 98 dollars, contre 100 dollars de titres constitués en garantie. Ensuite, pour détenir l’équivalent de 100 dollars en titres, l’emprunteur doit augmenter ses fonds propres. Plus la décote est faible, plus le levier est élevé, d’où la recherche de titres collatéralisables de très bonne qualité. Cet effet a largement contribué au renforcement des liens entre bilans des banques et dette publique. Inversement, l’augmentation de la décote ou des appels de marge peut assécher le marché (Brunnermeier et Pedersen, 2009).

Le lien croissant entre les bilans des IFM et la dette d’ÉtatLe graphique 10 (infra) met en évidence le lien entre le risque de défaut des institutions financières dans les pays européens et l’accentuation des spreads de ces pays sur le marché des CDS.

Les interventions des États pour sauver leurs banques ont créé un risque de soutenabilité de la dette qui a détérioré la qualité de leur dette. Or les banques ont acquis une quantité importante de dettes souveraines. Les liens sont ainsi terriblement renforcés entre ces entités, créant un réel danger systémique de grande ampleur42. Cette situation oblige les banques centrales à assurer la liquidité de la dette des États en difficulté pour éviter un risque d’illiquidité des banques (politique de quantitative easing en vigueur et renouvelée aux États-Unis ou en Grande-Bretagne, pratiquée plus confidentiellement sur le marché secondaire par la BCE).

Des risques accrus pour les banques centrales

Avec la crise, les banques centrales ont dû compléter la gamme de leurs interventions et assurer la liquidité des banques, la stabilité des prix, mais aussi la stabilité financière, les deux étant désormais liées à travers la gestion du collatéral.

La diversité des produits acceptés par la banque centrale augmente, mais leur qualité baisseDepuis le début de la crise, les différentes banques centrales ont élargi le panel d’actifs acceptés en contrepartie de leurs opérations de politique monétaire, afin de « libérer » les titres les plus liquides pour les opérations interbancaires.

En effet, les titres reçus en collatéral dans les opérations interbancaires sont en général immédiatement réutilisés pour se procurer de la liquidité. Leur caractère liquide est donc particulièrement important. En acceptant des titres qui circulent sur des marchés non organisés, ou libellés en devises autres que l’euro ou de moins bonne qualité (la notation des titres acceptés par la BCE est descendue à BBB–), la banque centrale « donne de la liquidité » à ces titres qui, du coup, seront acceptés plus facilement, puisqu’ils seront mobilisables auprès de l’institut d’émission.

Il n’en ressort pas moins que la qualité de son bilan tend à se détériorer. Les compartiments, par exemple, qui ont profité de ce mouvement sont ceux des créances hypothécaires et commerciales de plus en plus utilisées comme collatéral. Les graphiques 11a et 11b donnent, dans le cas de la Banque de France, une idée de l’ampleur de ces mouvements. On y voit croître dans des proportions très importantes la part des garanties sous forme de créances privées (créances TRICP – traitement informatique des créances privées) à partir de l’automne 2008.

À la fin de l’année 2008, ce mouvement est particulièrement net, comme le montre le graphique 12.

La montée en charge de ce type de refinancement contre créances TRICP a été permise par la mise en place du nantissement d’un pool de collatéral dans le cadre de la 3G43, par exemple, pour la Banque de France. L’Eurosystème applique bien évidemment des décotes à la valeur des actifs. Elles sont fonction de leur durée de vie résiduelle, leur nature et leur sensibilité aux variations de taux d’intérêt. Le montant valorisé après application des décotes des actifs doit couvrir celui du refinancement augmenté de la marge initiale.

L’évaluation du panier de garanties est quotidienne. Elle diminue ou augmente le montant du panier, donc la ligne de crédit du participant. Dans l’hypothèse où le nouveau montant du panier ne permet plus de couvrir les liquidités accordées au participant dans le cadre des opérations de politique monétaire (la ligne de crédit est alors à zéro), la Banque de France procède à un appel de marge en titres auprès du participant concerné. Si ce dernier ne livre pas les titres complémentaires requis dans le délai imparti, elle procède en fin de journée à un appel de marge en espèces en débitant le compte espèces du participant.

Le système des appels de marge joue ainsi un rôle efficace d’amortisseur, à condition toutefois qu’ils aient pu être appelés à temps et que la chute de la valeur des garanties ne soit pas massive, brutale et générale. Dans le cas contraire, tout à fait envisageable dans la configuration de marché qui prévaut actuellement (trading haute fréquence, volatilité extrême des valeurs), la banque centrale est directement exposée à la perte de valeur des collatéraux44.

On peut enfin se demander ce qui se passerait si un opérateur ne possédait pas suffisamment de collatéral de qualité suffisante à donner en contrepartie d’un refinancement. En l’absence d’un marché des prêts en blanc, si la BCE, ou une BCN, ne dégrade pas son bilan45, cet opérateur serait dans l’incapacité de se refinancer et risquerait d’initier un risque systémique.

Le lien entre banques centrales et CCP

Les autorités réglementaires voient dans le développement des CCP une forme de garantie contre les risques de marché. En effet, les CCP, en pratiquant le netting multilatéral, permettent une meilleure évaluation des risques nets de marché et donc des positions réelles des intervenants. Elles servent ainsi, en l’absence de structure ad hoc, de conservateur central de données pour les produits dérivés (voire elles transmettent les données à la structure ad hoc). Comme les agents tri ou quadripartites, elles gèrent des collatéraux et pratiquent les appels et les restitutions de marge, ce qui limite les risques d’insolvabilité. En Europe, en particulier, elles sont largement incitées à prendre un statut de banque. Ce statut leur assure l’intervention de la banque centrale en cas d’illiquidité, selon le principe du prêteur en dernier ressort. Cependant, lorsqu’elles assurent pleinement leur rôle, elles se portent garantes de la bonne fin des opérations qu’elles compensent. Cela signifie qu’elles se substituent à leurs members firms

Notes

Bibliographies