Conséquence du baby boom et de l'allongement de la durée de vie, le très fort accroissement relatif des personnes de plus de soixante ans a engendré en France un riche débat sur la pérennité du système de retraite par répartition. La dégradation du ratio du nombre de cotisants sur celui des bénéficiaires entraîne en effet un déséquilibre des soldes financiers des caisses de retraite. Ailleurs, et en particulier dans les pays où les retraites reposent sur la capitalisation, l'évolution démographique a suscité des débats tout aussi nourris prenant parfois des accents tout à fait dramatiques. L'idée étant que l'arrivée à la retraite des cohortes, numériquement nombreuses, des baby boomers (rebaptisés parfois « papy boomers » pour cette occasion) déclencherait des ventes massives d'actifs de la part des gestionnaires de fonds de retraite et, par ricochet, une baisse des prix qui compromettrait à la fois la rente des baby boomers et la solvabilité des fonds de pension. Cette hypothèse est qualifiée dans le monde anglo-saxon d'« asset meltdown », que l'on traduit parfois par le terme d'« effondrement du marché » sans toutefois réellement rendre compte de sa dimension dramatique. Dans la signification première, le meltdown renvoie sans détour à un accident nucléaire. Au sens figuré, il décrit une situation qu'une personne n'est plus en mesure de contrôler du fait de son énervement, ce qui pourrait s'appliquer à certains comportements observés lors des paniques boursières. Dans les lignes qui suivent, nous allons présenter les arguments avancés par les économistes lors des débats sur l'éventualité d'un asset meltdown afin de les discuter et d'apprécier la solidité de l'hypothèse d'une baisse du prix des actifs consécutive au passage à la retraite des baby boomers.

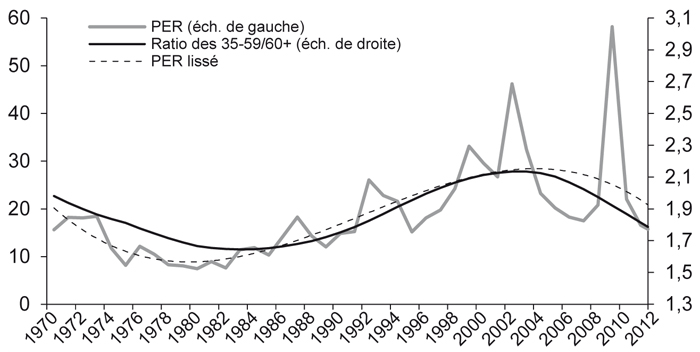

Il est utile, pour commencer, de regarder quelques données simples mettant en relation les performances des marchés et les évolutions démographiques. Le graphique reproduit des séries annuelles entre 1970 et 2012. La courbe grise représente le ratio du cours rapporté aux bénéfices (price earning ratio – PER) des actions américaines, qui sont disponibles sur le site internet de Robert Shiller. La courbe en pointillés lisse la précédente à partir d'un polynôme d'ordre 3. On constate aisément que la première décennie de baisse est suivie par une longue période de hausse allant de 1980 à 2005. Ensuite, le marché se retourne et la tendance est à la baisse. La troisième courbe est construite à partir des données démographiques en ligne de la Banque mondiale et représente le ratio du nombre de personnes âgées de 35-59 ans sur celui des personnes âgées de soixante ans et plus. Le ratio n'a cessé de se dégrader jusque dans les années 1980 qui voient les cohortes du baby boom atteindre leur 35e anniversaire. Ensuite, la dynamique s'inverse et le ratio s'accroît jusque dans les années 2000 pendant lesquelles les baby boomers atteindront leurs soixante ans. La coïncidence entre la courbe lissée des PER et celle du ratio démographique est assez frappante. Si la corrélation était appelée à perdurer, les perspectives ne seraient pas bonnes pour les marchés. Selon les projections de la Banque mondiale, le ratio démographique devrait être inférieur à 1,4 dès 2020, ce qui, d'après le graphique, situerait le PER à des niveaux inférieurs à ceux de 1980. Toujours selon la Banque mondiale, le ratio serait inférieur à 1,2 dès 2027 et devrait continuer de se dégrader. L'histoire associée au graphique est donc très simple : les vendeurs d'actions américaines seraient toujours plus nombreux que les acheteurs, entraînant une baisse durable des prix.

Ce graphique est une illustration très parlante de l'hypothèse d'asset meltdown. Cependant, le petit effort que requiert sa construction révèle déjà des limites à cet exercice. Il faut tout d'abord péniblement jongler avec les deux échelles pour obtenir l'effet voulu ; il faut surtout choisir les bons indicateurs. En particulier, les dates de retournements du ratio démographique sont extrêmement dépendantes des groupes d'âges choisis. Les auteurs qui défendent l'hypothèse et promeuvent ce type de graphique n'hésitent d'ailleurs pas à prendre les classes d'âge les plus appropriées, sans forcément discuter de la robustesse de leurs choix. Geanakoplos et al. (2004) utilisent le ratio des 40-49 ans sur celui des 20-29 ans, tandis que Liu et Spiegel (2011) utilisent le ratio des 40-49 ans rapportés aux 60-69 ans. Avec des petites classes d'âge, les effets d'arrivée de cohortes nombreuses sont nécessairement amplifiés. Les auteurs précités vont bien au-delà d'une simple analyse descriptive, mais cette première mise en garde est utile afin de dissiper quelque peu l'illusion produite par le graphique. Un autre choix important d'indicateurs concerne la variable financière. Outre la catégorie d'actifs, la question de savoir si l'on regarde le niveau des prix ou le rendement est cruciale.

L'hypothèse d'asset meltdown a engendré une très importante littérature académique dont les résultats sont assez contradictoires, même si un certain consensus autour du rejet de l'hypothèse semble aujourd'hui dominer (Congressional Budget Office, 2009 ; Lee, 2016). Il existe une certaine dichotomie entre des travaux proposant des estimations économétriques tels que celui de Poterba (2001) et des travaux construisant des modèles d'équilibre général tels que celui précité de Geanakoplos et al. (2004) ou celui de Loupias et Peng (2016) qui s'intéressent au cas français. Les estimations économétriques rejettent le plus souvent l'hypothèse d'asset meltdown, mais leur validité peut être remise en cause du fait de la faible couverture temporelle des données statistiques. Sachant que les variables démographiques sont collectées tous les ans, il est donc possible d'utiliser les variables financières que sur une base annuelle. Poterba (2005) peut ainsi étudier les marchés américains depuis 1926, et ceux du Canada et du Royaume-Uni depuis 1961. Il dispose donc au mieux de moins de quatre-vingts observations et étudie une période où il n'y a eu qu'un seul baby boom. De leur côté, les modèles d'équilibre général soutiennent le plus souvent l'hypothèse d'asset meltdown, mais ils ne font pas l'objet d'une estimation structurelle et sont fortement dépendants des hypothèses de modélisation. Pour se forger une opinion, il nous semble utile de décomposer l'analyse et d'étudier successivement les enjeux démographiques de la question, l'effet des évolutions démographiques sur l'épargne des ménages et enfin leur effet sur les prix et les rendements des actifs financiers.

Quelques difficultés d'une lecture démographique de la dynamique des marchés financiers

Relevons pour commencer deux petits pièges dans lesquels nombre de commentateurs tombent régulièrement. Ils sont souvent le fait des opposants à l'hypothèse d'asset meltdown. Le premier consiste à dire que les évolutions démographiques sont prévisibles et que si des évolutions futures devaient avoir un effet sur les prix des actifs, elles auraient déjà été intégrées dans les cours contemporains. L'histoire des prévisions démographiques nous convainc pourtant que l'on ne sait pas prévoir les évolutions de la population. Le risque de longévité et le possible et imprévu rebond de la fécondité (cf. les articles de Bruno Latourrette et d'Angela Greulich dans ce numéro) en sont de bonnes illustrations. Mais surtout, pour que des évolutions futures soient intégrées dans les cours contemporains, il est nécessaire que l'effet sur les prix fasse consensus. Or nous venons de voir que ce n'est pas le cas. Enfin, même s'ils ne sont certainement pas totalement myopes, il est un peu difficile aujourd'hui d'avancer que les marchés anticipent parfaitement les évolutions futures des variables affectant les prix. Le second piège classique consiste à avancer que les évolutions démographiques sont lentes et donc de faible ampleur à l'échelle temporelle des marchés. Pourtant, au rythme actuel de croissance de la population mondiale, il faut moins de quatre ans pour que son augmentation soit égale à la population des États-Unis et environ quinze ans pour qu'elle soit égale à celle de l'Inde. Les évolutions sont encore plus brutales lorsqu'il y a des ruptures telles que le passage à la retraite des baby boomers. En France, par exemple, la population des plus de soixante ans a augmenté de près de 14 % entre 2006 et 2011, soit en cinq ans seulement. Évidemment, personne ne s'attend à ce que les évolutions démographiques affectent la volatilité de court terme des marchés et c'est bien évidemment la tendance de long terme qui est potentiellement affectée par les évolutions démographiques (Favero et Tamoni, 2010).

Pour l'analyse des régimes de retraite par répartition, le rapport démographique entre les nombres de cotisants et de retraités est particulièrement pertinent pour évaluer l'équilibre du système ; il donne une bonne image de sa dynamique surtout s'il est complété par des indicateurs de participation au marché du travail et de « générosité » du système. Pour l'analyse des marchés financiers, l'analyse est plus complexe car les ménages (et les institutions financières qui les représentent) ne sont pas les seuls acteurs intervenant pour acheter ou vendre. Un grand nombre d'institutions, publiques ou privées, participent également et prennent des décisions en fonction des besoins et des horizons temporels qui ne sont pas ceux des ménages. Par ailleurs, les actifs échangés ne dépendent pas d'un simple rapport démographique entre des acheteurs et des vendeurs dédiés, mais sont le reflet d'activités économiques qui déterminent également leur valeur et, par ricochet, la demande qui leur est adressée. Enfin, les marchés sont mondialisés et il n'est pas certain que le ratio démographique pertinent ne doit inclure que les habitants d'un même pays et a fortiori que les habitants des États-Unis. Pour reprendre l'exemple présenté ci-dessus du marché des actions américaines, il est très probable que les évolutions démographiques des autres pays soient également pertinentes : les fonds gérant les pensions des retraités hollandais ou chinois sont en effet aussi présents sur ce marché. Ainsi, avec les données de la Banque mondiale, si l'on calcule le ratio du nombre de personnes âgées de 35-59 ans sur celui des personnes âgées de soixante ans et plus pour l'ensemble des pays à revenus élevés, et non plus seulement pour les États-Unis, on obtient une évolution très différente de celle de la courbe noire du graphique supra. Le ratio a connu une baisse dans les années 1970 qui est comparable à celle du ratio américain, mais depuis 1980, le ratio n'a fait que se dégrader ; la baisse a été lente entre 1980 et 2000 et elle s'est brutalement accélérée depuis. La corrélation avec le PER des actions américaines est, cette fois, très faible.

Dans un modèle fondateur de la macroéconomie moderne, Samuelson (1958) présentait une économie très simple où le marché des crédits n'implique, dans une économie fermée, que des particuliers : les plus jeunes s'endettent auprès des plus âgés et l'équilibre du marché est égal au taux de croissance démographique ; Samuelson qualifie alors le taux d'intérêt qui équilibre le marché de « taux d'intérêt biologique ». Dans ce modèle d'économie « pure », si la proportion de jeunes diminue, le rendement de l'actif détenu par les plus âgés diminue également. La situation est tout à fait similaire à celle des retraites par répartition et l'hypothèse d'asset meldown reçoit ainsi un fondement théorique. Il est inutile de rabâcher que l'économie « réelle » est différente de celle de Samuelson et il est au contraire intéressant de garder à l'esprit son message car il permet de mieux comprendre les analyses plus complexes et, incidemment, les hypothèses implicites des modèles sophistiqués de la science contemporaine. Il y a deux dimensions importantes dans un raisonnement basé sur le modèle de Samuelson. La première repose sur les comportements des ménages au cours de leur cycle de vie et permet d'appréhender les effets démographiques sur l'épargne. La seconde est de nature macroéconomique : elle lie les changements démographiques aux variables qui équilibrent les marchés, tout en tenant compte des comportements des ménages. Dans ce qui suit, nous discutons de ces deux dimensions successivement.

L'effet des évolutions démographiques sur l'épargne des ménages

Dans le modèle de Samuelson (1958), les actifs épargnent, tandis que les retraités désépargnent ; les deux groupes d'âge se rencontrent sur un marché financier et leurs poids démographiques relatifs déterminent le prix d'équilibre. La première relation importante tient à l'évolution des taux d'épargne au cours du cycle de vie. Samuelson reprend la célèbre théorie du cycle de vie développée par de très nombreux auteurs et souvent attribuée à Ando et Modigliani (1963). L'idée repose sur le fait que la consommation est beaucoup plus stable au cours de la vie que les revenus du travail, qui sont fortement concentrés entre vingt-cinq et soixante ans. Afin de lisser leur consommation, les ménages vont épargner en milieu de vie et emprunter ou désépargner en début et fin de vie. Cette idée intuitive et simple sert de base à l'argumentaire que Bakshi et Chen (1994) développent dans l'un des premiers articles académiques sur la question de l'asset meltdown. Plus précisément, les deux auteurs concluent que la corrélation qu'ils observent entre les prix des actifs financiers et immobiliers et les indicateurs démographiques permet de valider la théorie du cycle de vie. Depuis cet article, de très nombreux auteurs ont mobilisé les très grandes bases de données individuelles décrivant les comportements de consommation et d'épargne des ménages pour aller à rebours de ce raisonnement. Il y a aujourd'hui un consensus empirique selon lequel les ménages en vieillissant désépargnent moins que ce que ne le prédit la théorie du cycle de vie. On observe même une poursuite de l'effort d'épargne de la part des retraités qui s'explique par la volonté de laisser un héritage à leurs enfants (Hurd, 1989), de se prémunir contre le risque de longévité (Davies, 1981) ou de santé (Hubbard et al., 1994 ; Palumbo, 1999). Ce dernier effet est particulièrement important pour les États-Unis où De Nardi et al. (2010) estiment qu'il explique en particulier 40 % de la richesse des personnes de 74-81 ans appartenant au groupe des 20 % les plus riches. La littérature académique théorique intègre d'ailleurs très bien cette persistance de l'épargne à la retraite. Par exemple, dans un modèle de cycle de vie où les agents sont altruistes vis-à-vis de leurs enfants tel que celui développé par Barro (1974), le taux d'intérêt d'équilibre n'est plus, comme chez Samuelson, celui du taux de croissance de la population, mais il dépend des préférences des ménages à l'égard des générations futures. Dès lors, le principal fondement de l'hypothèse d'asset meltdown est mis à mal : les ménages continuant à épargner pendant leur retraite, le déséquilibre démographique anticipé entre épargnants et désépargnants ne se produit pas et l'on peut tout au plus anticiper une réduction du taux d'épargne.

Deux extensions importantes de l'hypothèse de cycle de vie ont également été discutées dans la littérature. La première concerne l'inégalité de la distribution du patrimoine entre les ménages. On estime (Congressional Budget Office, 2009) qu'avant la crise de 2008, la répartition de l'ensemble des actifs financiers des baby boomers américains était très concentrée : un tiers d'entre eux ne possédaient rien, tandis que les 10 % les plus riches en détenaient les deux tiers (et les 1 % les plus riches, un tiers). Or il semble que la réduction de l'épargne lors de la retraite est d'autant plus faible que le ménage est riche, notamment pour des motifs de transmission intergénérationnelle du patrimoine (Carroll, 1998). Cela renforce donc la thèse des opposants à l'hypothèse de l'asset meltdown : puisque le patrimoine est concentré et que les ménages riches ne vendent pas leurs actifs lorsqu'ils sont à la retraite, il y a peu de chance que le passage à la retraite des baby boomers s'accompagne d'une forte baisse des taux d'épargne. La seconde extension largement discutée concerne la composition du portefeuille des ménages en fonction de leur âge. Un argument souvent avancé dans la littérature relative à l'asset meltdown, et en particulier dans l'article de Bakshi et Chen (1994), repose sur l'idée que l'aversion au risque s'accroît avec l'âge. C'est assez intuitif, à la limite du cliché sur les personnes âgées, et cela renforce utilement la thèse : même s'il n'y a pas de baisse globale de l'épargne, une augmentation de l'aversion moyenne des ménages au risque engendrerait une recomposition du portefeuille au détriment des actifs considérés comme les plus risqués, tels que les actions. Cette question a engendré de très nombreux articles académiques dont les conclusions appellent à une réponse assez nuancée. Traditionnellement, lorsque les économistes souhaitent mesurer l'aversion au risque en laboratoire, ils étudient les décisions d'une personne qui fait face à un choix entre une action aux conséquences certaines et une action aux conséquences risquées (c'est-à-dire pour lesquelles les états de la nature et les probabilités qui leur sont associées sont connus). On observe dans de nombreux cas que l'âge de la personne (ou le fait d'être à la retraite) modifie les décisions en direction d'un choix moins risqué, et l'on en conclut souvent que l'aversion au risque augmente avec l'âge (Halek et Eisenhauer, 2001 ; Achou, 2016). Pourtant, il est évident que les décisions de portefeuille des individus et en particulier des retraités ne se posent pas réellement entre un choix risqué et un choix qui ne l'est pas. Choisir entre des investissements dans l'immobilier, des actions ou des titres d'État s'apparente beaucoup plus à un choix entre des investissements qui sont tous risqués et l'on serait bien en peine de trouver aujourd'hui un investissement qui ne soit pas risqué. Prendre aussi en considération la possibilité de perdre est susceptible de modifier les décisions et les attitudes face au risque. Dans un article récent, Mather et al. (2012) montrent que les différences d'âge ne sont plus significatives lorsque le choix concerne deux investissements risqués et que les personnes âgées sont moins averses au risque lorsqu'il s'agit de choisir entre une perte certaine et une perte risquée. Il est enfin assez difficile pour de nombreux investissements de définir une distribution de probabilité qui soit pertinente et l'on devrait plutôt parler d'investissements à rendements incertains pour lesquels la rationalisation des choix patrimoniaux est complètement différente (Dow et Werlang, 1992), notamment lorsque l'espérance de vie elle-même est incertaine (d'Albis et Thibault, 2012). Au total, l'augmentation de l'âge moyen du détenteur de portefeuille ne devrait pas modifier significativement les arbitrages entre les différentes classes d'actifs.

Une dernière constatation relative à la relation entre le vieillissement de la population et l'épargne éclaire utilement le débat sur l'hypothèse d'asset meltdown. Bien qu'évidente, elle est assez peu présente dans le débat. L'augmentation de la proportion de personnes âgées de plus de soixante ans dans la population est le produit de deux phénomènes démographiques, de l'arrivée de classes d'âge relativement très nombreuses, dont il a été abondamment question jusqu'ici, mais également de l'augmentation de l'espérance de vie. Cette dernière représente à la fois une augmentation de l'espérance des revenus futurs et une augmentation du temps de consommation. Le premier effet étant en général dominé par le second, l'accroissement de la longévité a tendance à augmenter les taux d'épargne à chaque âge (d'Albis et al., 2012). Ce phénomène est d'autant plus massif que les risques perçus sur la capacité des systèmes publics à financer la consommation et les dépenses de santé des personnes âgées sont importants. Une fois de plus, l'hypothèse de l'asset meltdown est mise à mal.

Démographie et prix des actifs

Les effets des évolutions démographiques sur les prix qui équilibrent les marchés sont, on l'a vu supra, difficiles à évaluer économétriquement. L'essentiel des raisonnements quantitatifs de la littérature académique reposent donc sur des modèles d'équilibre général relativement sophistiqués. Les interprétations de leurs résultats sont néanmoins souvent réalisées à l'aide de modèles pédagogiques et simples, comme le modèle de Solow (1956), où l'on trouve deux relations importantes pour l'hypothèse d'asset meltdow. Dans ces modèles, toute l'épargne est affectée à un investissement productif qui contribue à accroître le stock de capital de l'économie. Chez Solow, la croissance de la population et le stock de capital par travailleur sont liés par une relation décroissante, la première engendrant un « effet de dilution » à la seconde. L'idée est assez simple : l'hypothèse de décroissance des rendements des facteurs implique qu'un travailleur de plus dans l'économie conduit à diminuer la production par tête, donc, par ricochet, à diminuer également l'épargne par tête et a fortiori le capital par tête. La seconde relation repose également sur l'hypothèse de décroissance des rendements : elle relie négativement la productivité du capital et le stock de capital par tête. Ainsi, une hausse de la croissance de la population réduit le capital par tête et augmente la productivité du capital. Le passage à la retraite des baby boomers peut être représenté, à l'inverse, comme une baisse de la croissance démographique impliquant une baisse de la productivité du capital. C'est essentiellement cet effet qui est présent dans les premiers modèles macroéconomiques de l'asset meltdown (Abel, 2001 et 2003 ; Brooks, 2002). Depuis, plusieurs développements laissent penser que l'effet de dilution serait cependant très atténué : d'Albis (2007) montre que l'effet de dilution n'est important que pour les populations jeunes, tandis que Krueger et Ludwig (2007) montrent que les différences internationales de rythme de vieillissement pourraient engendrer des flux internationaux de capitaux et que les évolutions démographiques pourraient au final bénéficier aux pays qui vieillissent le moins vite. Les chercheurs tentent à présent de dépasser la logique simple de l'effet de dilution en prenant en compte le fait que les rendements ne sont pas nécessairement décroissants et en étudiant les différents actifs que possèdent les ménages et qui participent au processus de production. La question de l'immobilier est particulièrement épineuse car la très forte hausse des prix observée au cours des années 2000 a eu lieu dans un contexte de vieillissement, contredisant de fait les prévisions de Mankiw et Weil (1989).

La plupart des travaux académiques laissent penser que l'arrivée à la retraite des très nombreuses cohortes du baby boom ne devrait pas produire d'effets massifs sur les prix des actifs échangés sur les marchés financiers. Les principales raisons sont que l'impact sur l'épargne globale devrait être modéré et que le lien entre la quantité d'épargne et les prix est difficile à établir. Bien entendu, l'histoire des marchés financiers nous rappelle que de petits chocs sur l'économie « réelle » ont parfois des effets très amplifiés sur les marchés et qu'il est donc difficile de prévoir à l'aide de modèles les effets de panique et de contagion qui peuvent apparaître sur les marchés. La recherche sur l'hypothèse d'asset meltdown a néanmoins convaincu macroéconomistes et spécialistes des marchés financiers de l'intérêt d'intégrer des variables démographiques dans le raisonnement économique. La capacité prédictive des modèles en est en effet grandement améliorée.