On observe déjà que les entreprises de la zone euro se financent davantage sur les marchés financiers et moins par le crédit bancaire. Cette évolution est due aux nouvelles réglementations des banques qui restreignent leur capacité à prêter et les rendent moins compétitives par rapport aux marchés financiers, mais elle correspond aussi à une vision théorique selon laquelle les financements désintermédiés seraient plus efficaces, par exemple en incitant davantage les entrepreneurs à l'effort. Nous pensons que le basculement vers le financement désintermédié des entreprises dans la zone euro serait une erreur pour deux raisons : les conséquences de ce basculement sur l'équilibre macrofinancier compte tenu des préférences des épargnants, le lien entre la nature du financement des entreprises et le fonctionnement du marché du travail. Les épargnants, les détenteurs d'actifs financiers, qui sont plutôt âgés, désirent détenir une épargne peu risquée ; ce qui est possible si les banques intermédient le financement des entreprises et supportent le risque d'entreprise. Mais ce n'est pas possible si les épargnants doivent détenir directement (ou par l'intermédiaire des assureurs ou des fonds d'investissement) les actifs financiers émis par les entreprises. Dans ce second cas, il y a à l'équilibre une forte hausse des primes de risque et du coût de financement des entreprises, même si les réglementations des assureurs (Solvabilité II) sont modifiées. Si les entreprises de la zone euro se financent sur les marchés financiers, elles seront confrontées à la fermeture des marchés financiers dans les récessions, les crises. Il faudra alors qu'elles puissent survivre sans obtenir de financements nouveaux, ce qui nécessite qu'elles puissent réduire rapidement et fortement leurs coûts en cas de récession. Une forte flexibilité du marché du travail, qui n'est pas présente dans la zone euro, est donc la conséquence inéluctable de la désintermédiation du financement des entreprises.

Désintermédiation du financement des entreprises de la zone euro

On observe déjà que les entreprises de la zone euro se financent davantage sur le marché obligataire et moins par le crédit bancaire. L'encours d'obligations d'entreprises est passé de 7 % à 12 % du produit intérieur brut (PIB) depuis 2008, l'encours de crédits aux entreprises de 98 % à 92 % du PIB. Cette évolution est liée aux nouvelles réglementations des banques : hausse des fonds propres (qui représentent 23 % du PIB en 2016, contre 16 % en 2007), hausse des réserves de liquidité au rendement très faible, passage du bail-out au bail-in.

Ces nouvelles réglementations contribuent à réduire la rentabilité et la profitabilité des banques à accroître leurs coûts de financement en actions, en dette, donc à réduire l'offre de crédit. Le graphique 1 (infra) montre que le ROE (return on equity, rendement des fonds propres) des banques est resté très faible depuis la crise. Les cours boursiers des banques par rapport à l'indice boursier d'ensemble ont baissé de 40 % dans la zone euro, les primes de risque sur les dettes de banques de la zone euro ont augmenté de 40 points de base (pdb) pour les dettes des seniors et de 80 pdb pour les dettes subordonnées. Le graphique 2 (infra) montre que, en conséquence, les marges de taux d'intérêt des banques de la zone euro ont nettement augmenté.

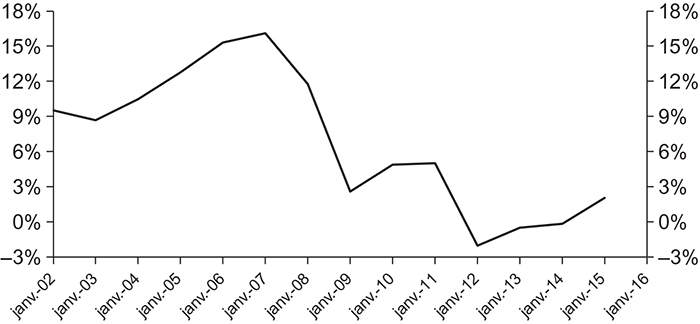

Zone euro : ROE des banques

Sources : Datastream ; Natixis.

Zone euro : spread contre swaps sur le taux d'intérêt des crédits à taux fixe aux entreprises et aux ménages

Sources : Datastream ; Banque centrale européenne (BCE) ; Natixis.

Mais la désintermédiation du financement des entreprises est aussi vue comme une évolution favorable du point de vue théorique ; en particulier, la pression des investisseurs sur les marchés financiers inciterait davantage les entrepreneurs à l'effort. Il est vrai que la rentabilité des fonds propres des entreprises non financières est plus élevée aux États-Unis que dans la zone euro. Cependant, comme nous l'avons déjà indiqué au début de l'article, le basculement vers un financement désintermédié des entreprises de la zone euro serait une erreur.

Équilibre macrofinancier dans la zone euro avec épargnants averses au risque

Les épargnants de la zone euro préfèrent détenir des actifs financiers peu risqués (actifs liquides, dettes publiques) soit directement, soit par l'intermédiaire des investisseurs institutionnels. Cela peut en particulier venir de ce que les patrimoines financiers sont détenus par des ménages plutôt âgés (cf. tableau 1) qui rejettent donc la détention d'actifs financiers présentant un fort risque en capital.

Patrimoine financier total des ménages par classe d'âge

(valeur médiane, en milliers d'euros)

Source : BCE, Households Finance and Consumption Survey (HFCS).

Les ménages de la zone euro, au total (directement et indirectement), détiennent l'équivalent de 78 % du PIB en actifs liquides et monétaires, de 12 % du PIB en actions cotées, de 17 % du PIB en obligations du secteur public et de 13 % du PIB en obligations d'entreprises. Le poids des actifs à court terme est donc considérable.

On observe effectivement en général que l'aversion au risque augmente avec l'âge (Halek et Eisenhauer, 2001 ; Achou, 2016). Lorsque les banques intermédient le financement des entreprises, les ménages détiennent des dépôts, les banques distribuent des crédits. Le risque d'entreprise est porté par les banques (qui perdent des fonds propres en cas de défaut des emprunteurs) et les ménages sont protégés du risque d'entreprise par ce comportement des banques et par l'assurance des dépôts.

Mais si le financement des entreprises est désintermédié, les ménages doivent détenir directement les actifs (actions, obligations) émis par les entreprises, ou doivent les détenir par l'intermédiaire des sociétés d'assurances ou des fonds d'investissement.

Contrairement à une idée reçue, changer la réglementation des assureurs (Solvabilité II) ne changerait rien : si la réglementation pénalisait moins la détention d'actions et d'obligations d'entreprises, les assureurs en détiendraient davantage, mais le risque d'entreprise serait passé aux ménages par les assureurs (au travers de l'évolution de la valeur des contrats) qui refusent de porter le risque d'entreprise.

Que se passerait-il alors à l'équilibre ? Puisqu'il faudrait, avec la désintermédiation du financement des entreprises, que les ménages détiennent, à l'équilibre, davantage d'actifs financiers risqués, alors que, ex ante, ils ne souhaitent pas le faire, il se produirait une hausse des primes de risque sur les actifs émis par les entreprises (cf. graphiques 3 et 4) pour rééquilibrer ex post l'offre et la demande, donc une hausse défavorable du coût de financement de l'économie.

Eurostoxx : prime de risque actions

Sources : Facset ; Natixis.

Zone euro : spread de crédit

(asset swap, en pdb)

Sources : Datastream ; IBOXX ; Natixis.

Désintermédiation et fonctionnement du marché du travail

La particularité des marchés financiers est qu'ils se ferment dans les périodes de crise et de récession, ce que montre l'évolution des primes de risque (cf. graphiques 3 et 4 supra), beaucoup plus violente dans les crises que celle qui concerne les taux d'intérêt des crédits (cf. graphique 5).

Zone euro : spread contre swaps sur le taux d'intérêt des crédits à taux fixe aux entreprises

Sources : Datastream ; BCE ; Natixis.

On soutient parfois que, en théorie, le financement bancaire est procyclique, tandis que le financement obligataire est contracyclique. Mais on voit dans la pratique qu'il y a relationship-lending : les banques entretiennent une relation de long terme avec les emprunteurs, qui conduit à un coût plus élevé de l'intermédiation par les banques, mais assure le maintien de relations pendant les crises.

Les entreprises financées sur les marchés financiers doivent donc s'adapter à cet arrêt de leur capacité à se financer durant les crises, ce qui leur impose de pouvoir contracter très rapidement et fortement leurs dépenses et leurs coûts de production. Aux États-Unis, le taux d'autofinancement des entreprises passe très rapidement au-dessus de 100 % dans les récessions, ce qui permet aux entreprises de ne pas avoir besoin de financements nouveaux.

Le graphique 6 (infra) montre que l'ajustement de l'emploi dans les récessions est beaucoup plus rapide aux États-Unis que dans la zone euro, ce qui permet une réduction des coûts très rapide pour les entreprises américaines.

Emploi

(Glissement annuel)

Sources : Datastream ; BLS (Bureau of Labor Statistics) ; Eurostat ; Natixis.

Cela montre que la désintermédiation du financement des entreprises impose une forte flexibilité du marché du travail, une protection de l'emploi faible, ce qui est bien le cas aux États-Unis (cf. tableau 2).

Indice de protection de l'emploi : degré de réglementation du marché du travail*

* Échelle de 0 à 6, les valeurs augmentant avec le degré de rigueur de la réglementation.

Rupture de série en 2008.

Sources : OCDE (Organisation de coopération et de développement économiques) ; Natixis.

Cette forte flexibilité du marché du travail n'est pas acceptée dans la zone euro. Le risque est alors une probabilité élevée de défaut des entreprises dans les crises si les financements intermédiés disparaissent et si elles ne peuvent pas ajuster à la baisse leurs coûts salariaux.

Conclusion : la désintermédiation, une mauvaise idée ?

La désintermédiation du financement des entreprises de la zone euro, que les nouvelles réglementations des banques ont déjà fait débuter, nous paraît être une mauvaise idée. D'une part, elle est incompatible avec une préférence pour les actifs peu risqués de la part des épargnants européens ; cette incompatibilité ne serait pas améliorée par une modification des règles Solvabilité II allant dans le sens d'une plus forte détention d'actifs risqués par les assureurs. D'autre part, elle nécessite une forte flexibilité du marché du travail pour permettre un ajustement rapide des coûts des entreprises, et cette forte flexibilité sera difficile à faire accepter en Europe. Il serait donc préférable de rester, pour la zone euro, dans un modèle largement intermédié de financement des entreprises, donc d'organiser la réglementation des banques pour qu'elle ne conduise pas à une réduction de l'offre de crédit.