En réponse à l'invasion de l'Ukraine, les avoirs de la Banque centrale de la Fédération de Russie ont été gelés par les États-Unis, l'Union européenne (UE), le Royaume-Uni, le Canada, le Japon, l'Australie et la Suisse. Si des mesures de gel d'actifs de banques centrales ont déjà été mises en œuvre par le passé (par exemple, Iran et, plus récemment, Afghanistan), aucune des soixante-trois banques centrales membres de la Banque des règlements internationaux (BRI) n'a jamais été la cible de sanctions financières, et a fortiori aucune banque centrale aussi importante en taille de bilan que la banque centrale de Russie. C'est la première fois qu'une action impliquant tous les membres du G7 est déployée à l'encontre d'une banque centrale, qui plus est du G20.

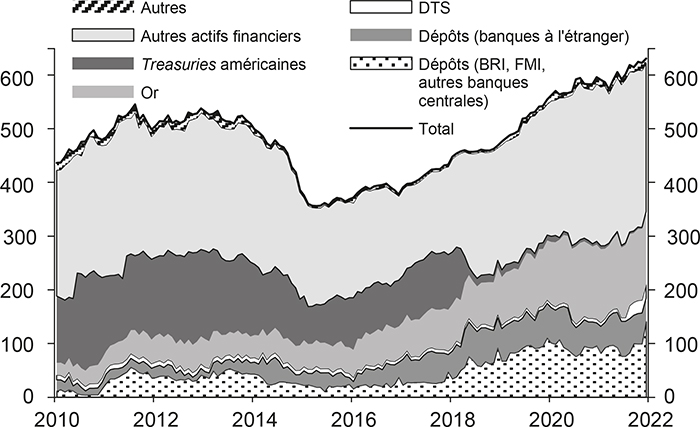

Composition des réserves de change de la Banque centrale de la Fédération de Russie par type d'actifs

(en Md$)

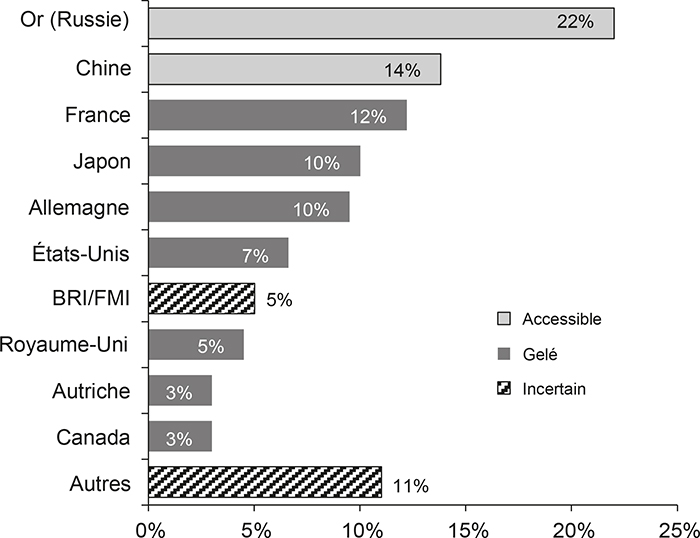

Composition des réserves de change de la Banque centrale de la Fédération de Russie par localisation

Source des deux graphiques : Banque centrale de la Fédération de Russie.

La Russie a vu presque 64 % de ses réserves gelées d'un jour à l'autre (cf. graphiques 1 et 2 infra). Les actifs n'ayant pas été gelés sont les réserves détenues en Chine (14 % du total), l'or (détenu à Moscou, 22 % du total) et les droits de tirages spéciaux (DTS) du FMI (Fonds monétaire international, 4 % du total). Mais, dans les faits, les deux dernières catégories sont inutilisables. La Russie ne peut plus accéder aux marchés de l'or de Londres et de Paris, qui couvrent 84 % des échanges du marché de l'or. Sans accès à la liquidité, ces actifs ne sont pas mobilisables. Quant aux DTS, il faut pouvoir les échanger contre des devises, ce qui nécessite de pouvoir les échanger avec une autre banque centrale volontaire pour cela. Ceci exclut de facto toute possibilité d'échange contre des devises de réserves dont les pays émetteurs ont imposé des sanctions et donc s'opposeraient à un tel échange (sauf éventuellement le yuan chinois). Les sanctions ont donc effectivement bloqué presque 86 % des réserves russes.

Cette situation constitue un précédent historique. Elle s'inscrit dans un débat renforcé au cours des dernières années sur la légitimité de la supériorité du dollar dans le système de paiement et dans les réserves mondiales, et sur son adéquation au système économique mondialisé.

L'histoire nous a appris que la légitimité de la devise clé peut résulter d'un accord international implicite (étalon or exprimé en livre sterling) ou explicite (système de Bretton Woods basé sur le dollar). Elle peut aussi résulter d'une pure domination politique et économique, tacitement acceptée. C'est le cas du dollar depuis la disparition du système de Bretton Woods.

Dans le cas d'une domination tacite, l'acceptation mondiale d'une devise clé résulte de deux conditions de fonctionnement du Système monétaire international (SMI). La devise clé doit être un actif reconnu comme sûr dans le monde entier et doit faciliter la fluidité d'un système de libres échanges internationaux. L'acceptation de cette prépondérance définit une hégémonie bienveillante. Le problème qui se pose aujourd'hui est que, avec le renforcement des tensions internationales, dont le gel des réserves est une manifestation, la monnaie dominante actuelle pourrait ne plus respecter ces conditions (Aglietta et al., 2022). En effet, la devise clé procède de la responsabilité du pays émetteur de conduire une politique économique propice à la stabilité financière internationale.

Deux voies pouvant remettre en cause le statu quo s'ouvrent. La première est la diversification des portefeuilles de réserves, afin d'éroder la dépendance à la politique économique domestique du pays émetteur de la devise clé. La seconde concerne la remise en question du modèle consistant à accumuler des réserves comme système d'assurance contre les crises de liquidité.

Vers une diversification accélérée des réserves de change

Vers la fin de la devise clé ?

La légitimité du dollar comme devise clé du SMI résulte d'une domination économique et politique, tacitement acceptée depuis la fin de Bretton Woods (Eichengreen et al., 2017). La prépondérance du dollar depuis la crise financière de 2008 a été renforcée par la préférence renouvelée pour les actifs sûrs. Et le dollar est la monnaie qui offre le plus d'actifs sûrs et liquides.

Mais la surpondération du dollar dans les réserves de change constitue une vulnérabilité vis-à-vis des États-Unis qui ont prouvé leur capacité à imposer des mesures extraterritoriales concernant leur devise. Ce risque est d'autant plus fort pour les pays ne faisant pas partie d'une alliance stratégique avec les États-Unis. Un raisonnement similaire est valable pour l'euro.

Farhi et Maggiori (2018) indiquent que deux états stables sont possibles pour le SMI : soit une monnaie est dominante (le cas du dollar aujourd'hui), soit de nombreuses monnaies internationales coexistent. La stabilité s'exprime comme une courbe en U, avec une stabilité accrue dans ces deux cas. Au contraire, un système où seules deux monnaies seraient en concurrence pour le statut de monnaie dominante serait instable, du fait du risque que les banques centrales ajustent fréquemment et de manière abrupte leur portefeuille d'une monnaie à l'autre. Un exemple historique est l'instabilité du SMI liée à l'absence de dominance claire entre dollar et livre sterling durant l'entre-deux-guerres.

L'entre-deux-guerres était une période de transition de monnaies, de crises financières et de dé-globalisation. Il s'agit de l'un des rares exemples historiques où le monde est passé d'une monnaie globale (la livre sterling) à une autre (le dollar). L'épisode a montré que le SMI peut en quelques années changer de monnaie dominante. Cette période a potentiellement même connu deux de ces changements, avec un passage de la livre au dollar, un retour temporaire à la livre, avant de passer au dollar qui est resté la monnaie dominante jusqu'à aujourd'hui (Eichengreen et Flandreau, 2009).

Même après la Seconde Guerre mondiale, la coexistence du dollar et de la livre comme monnaies dominantes est restée vecteur de risques pour la stabilité financière. Les États-Unis craignaient qu'une crise de change au Royaume-Uni puisse créer de l'instabilité globale et éventuellement mettre en doute la convertibilité du dollar en or à la Réserve Fédérale américaine (Federal Reserve, Fed) (Naef, 2022). Le Royaume-Uni a alors pu compter sur le soutien financier des États-Unis pour éviter un enchaînement de crises. Cet épisode illustre bien les risques soulevés par Farhi et Maggiori (2018) en cas de compétition entre deux monnaies dominantes.

Nous montrons que, par manque de réelle alternative, une diversification radicale au détriment de l'USD (le dollar américain) (et de l'euro) avec un remplacement par une nouvelle monnaie dominante n'est pas envisageable à moyen et long terme. L'hypothèse centrale est celle d'une migration vers un système plus multipolaire, un mouvement déjà enclenché, mais qui devrait s'accélérer à la suite des sanctions contre la Russie.

Une diversification des réserves progressive, mais qui va s'accélérer

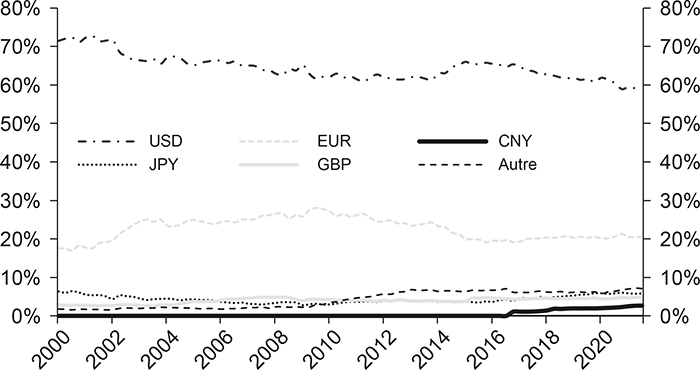

Un récent document de travail du FMI a observé que la part du dollar dans les réserves détenues par les banques centrales a nettement diminué au cours des vingt dernières années (Arslanalp et al., 2022). Le document montre que le déclin du dollar reflète une diversification active et généralisée du portefeuille des gestionnaires de réserves des banques centrales. Ce déclin ne s'est pas fait au profit des autres principales devises de réserves (euro, yen), mais au profit du yuan chinois, ainsi que d'autres devises de réserves qualifiées de non traditionnelles (dollar canadien, won coréen, dollar de Singapour et couronne suédoise).

Considérons l'une des alternatives : le yuan chinois (ou renminbi, RMB).

L'émergence de monnaies dominantes dans les réserves de change a été associée à la libéralisation financière dans les pays émetteurs (Eichengreen et al., 2017). Or, en Chine, subsistent d'importants contrôles de capitaux aux frontières qui contreviennent à ce prérequis (Aglietta et Macaire, 2019).

Certes, depuis 2014, les autorités chinoises ont renforcé le processus graduel d'ouverture internationale du secteur financier, mais ces efforts restent limités et ne vont pas fondamentalement changer le rôle du RMB sur la scène internationale à l'heure actuelle. Une mesure notable est en particulier la libéralisation progressive des immenses marchés financiers intérieurs. Les programmes Stock Connect, d'une part, et les programmes CIBM Direct1 et Bond Connect, d'autre part, ont considérablement allégé les contraintes réglementaires imposées aux investisseurs étrangers pour accéder aux marchés boursiers et obligataires chinois.

Ces annonces ont renforcé la notoriété et l'accessibilité des actifs financiers chinois, et donc leur attractivité. Ces différentes réformes ont permis une très forte hausse des détentions d'actifs chinois par des investisseurs étrangers2. Malgré ces efforts, la part du RMB dans les réserves de change reste toutefois faible, à 2,8 % du total des réserves à la fin de 2021, selon le FMI. Le RMB n'est donc à l'heure actuelle qu'une monnaie internationale de second ordre et il reste des freins toujours forts à son internationalisation.

En effet, le gouvernement chinois, conscient des conséquences pour l'économie japonaise à la suite de la libéralisation de son système financier à la fin des années 1980, a indiqué qu'il ne céderait pas à la pression internationale et conserverait une attitude prudente en la matière aussi longtemps que nécessaire. La maîtrise des flux financiers et du taux de change reste au cœur de son modèle de politique économique, ce qui limite le degré d'ouverture, à moyen et long terme, du compte de capital chinois.

En outre, le stock d'actifs sûrs en Chine reste étroit (cf. graphique 3). L'attrait accru des actifs chinois ces dernières années s'est concentré sur les obligations du gouvernement central et les banques d'État. Au contraire, les investisseurs étrangers ne détiennent pratiquement aucune obligation émise par les gouvernements locaux, dont le profil de risque est toujours considéré comme trop dégradé. La concentration des achats sur deux segments de marché limite de fait la profondeur du marché des actifs jugés sûrs en Chine. Par ailleurs, les déficits budgétaires du gouvernement chinois resteront probablement contenus en raison de la stratégie de maîtrise de la dette du gouvernement chinois, ce qui limitera l'augmentation du stock d'actifs sûrs. Au regard de l'ouverture limitée des marchés chinois et des limitations de son cadre institutionnel, une opinion répandue est que le RMB ne peut pas servir de réserve de valeur majeure dans la finance internationale (Huang et al., 2014 ; Chey, 2016 ; Prasad, 2017).

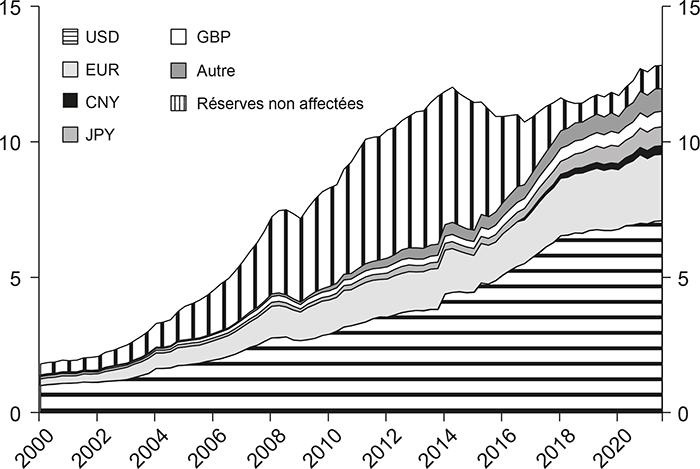

Composition des réserves de change

(en trUSD)

Note : CNY : yuan (Chine) ; JPY : yen (Japon) ; GBP : livre sterling.

Source : FMI, COFER (Currency Composition of Official Foreign Exchange Reserves).

Toutefois, le RMB devrait continuer à gagner de l'importance dans les réserves de change mondiales, mais ce processus est progressif et lent (cf. graphique 4). La constitution des réserves de change est intrinsèquement liée à la part des devises dans lesquelles les échanges commerciaux sont libellés, plus encore pour des pays ayant des contrôles de capitaux (Jeanne et Sandri, 2020). En effet, une banque centrale peut acquérir des réserves de change à la suite d'échanges commerciaux (Lu et Wang, 2019 ; Arslanalp et al., 2022), les paiements en devises étrangères reçus par les banques nationales étant déposés ou convertis à la banque centrale en monnaie nationale.

Composition des réserves de change,

% des réserves déclarées

(production industrielle et ventes au détail,

indice, base 100 en janvier 2020)

Source : NBS.

Le scénario central reste celui d'une diversification progressive des portefeuilles de réserves de change. Elle bénéficiera à toutes les monnaies, dont le RMB. Mais cette diversification devrait également bénéficier aux monnaies alternatives de réserves, comme celle de la Suisse, du Canada, ou de l'Australie si le trend actuel présenté par Arslanalp et al. (2022) continue. Les devises de ces pays présentent par ailleurs des rendements attractifs. Or, dans un environnement de taux bas et de liquidité très abondante, une partie de la gestion des réserves de change répond plus directement à des considérations de rendements, et pas seulement de stricte préservation de la liquidité.

Vers une régionalisation des zones monétaires

L'invasion de l'Ukraine par la Russie peut renforcer la fragmentation du paysage politique mondial. Elle éloigne la Russie de l'Europe et renforce les liens entre les membres de l'OTAN. Dans ce contexte, si elle se matérialise, une diversification des avoirs de change, même limitée, ne se fera pas uniquement sur des considérations purement financières. Elle sera orientée notamment par l'intensité des liens économiques et la convergence des intérêts stratégiques entre les nations.

Les considérations géopolitiques sont déjà intégrées en partie dans la gestion des réserves par les banques centrales. Eichengreen et al. (2019) montrent que les banques centrales ont tendance à détenir de manière disproportionnée les monnaies de leurs partenaires stratégiques. Avant même le gel de ses réserves, la Russie avait désinvesti massivement ses réserves en dollars après que les États-Unis ont imposé des sanctions en représailles à son annexion de la Crimée en 2014. Cette expérience récente de la Russie a mis en évidence le fait que les banques centrales évitent les monnaies de leurs adversaires géopolitiques (Sindreu, 2022).

Nous avons vu que le déclin de la part du dollar au cours des dernières années s'est fait au profit du RMB, mais aussi d'autres devises de réserves non traditionnelles (dollar canadien, won coréen, dollar de Singapour et couronne suédoise). Ces dernières devises sont facilement négociables et offre une liquidité et profondeur moindre en comparaison du dollar, mais tout de même satisfaisante pour les banques centrales. Toutefois, tous leurs émetteurs, y compris la Suisse, soutiennent les sanctions contre la Russie et s'inscrivent dans un groupe de pays alliés des États-Unis. Seule la Chine se distingue dans cette perspective. Malgré les contraintes qui freinent l'internationalisation du RMB, en particulier les contrôles de capitaux, cette caractéristique, associée au rôle croissant de la Chine dans le commerce mondial, pourrait être en mesure de soutenir le processus d'accumulation de réserves en RMB.

Dans une interview au Financial Times datée de mars 20223, Gita Gopinath, première directrice générale adjointe du FMI, a souligné la possibilité que les mesures de gel des réserves favorisent l'émergence progressive de blocs monétaires fondés sur le commerce entre des groupes de pays distincts.

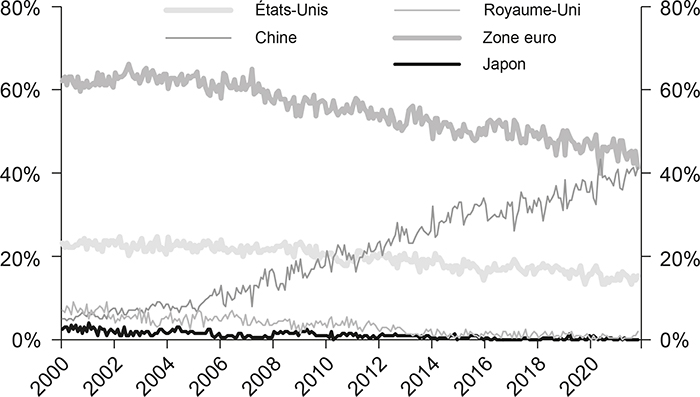

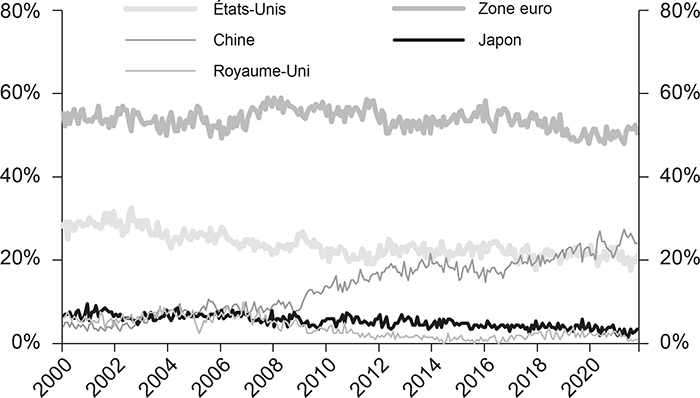

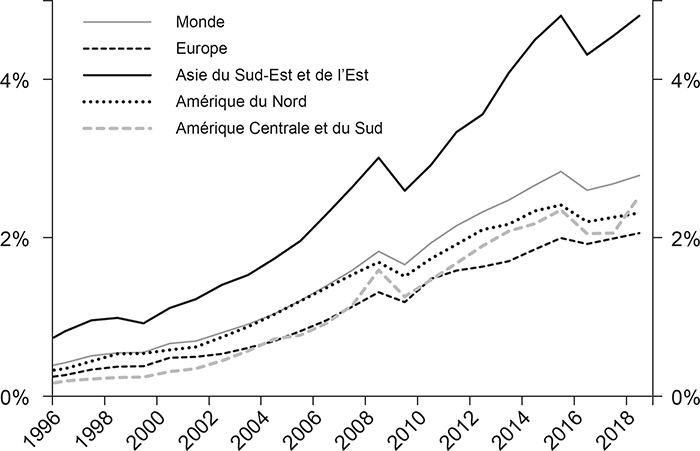

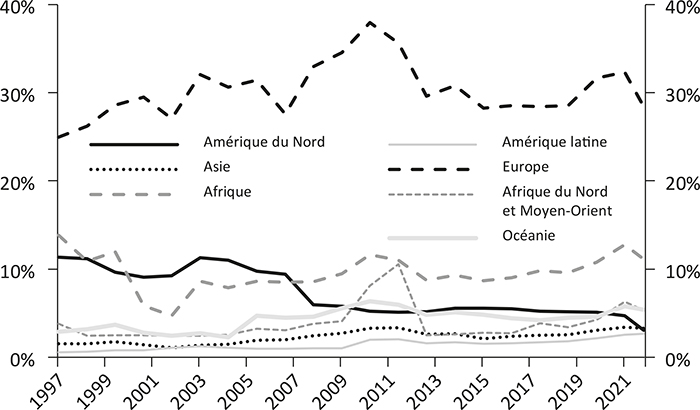

La Chine pourrait devenir plus importante dans les années à venir, et plusieurs signes pointent dans cette direction (Eichengreen et al., 2022). Elle est devenue la première provenance des importations (plus grosse part dans les importations totales) pour 40 % des pays du monde (cf. graphiques 5 et 6 infra). En Asie, l'intégration est la plus marquée. Ces échanges sont en partie des maillons de chaînes de valeurs mondiales et ne reflètent pas forcément des échanges bilatéraux. Toutefois, la valeur ajoutée chinoise a également progressé dans la demande finale des autres pays du monde, pour atteindre près de 5 % en Asie (cf. graphique 7 infra). Cet essor des échanges est au cœur du projet des Nouvelles Routes de la Soie (Belt and Road Initiative, BRI) et devrait ainsi perdurer. Ainsi, Mora et Nor (2018) présentent des zones de co-mouvement des devises4 et signalent l'impact régional fort du RMB.

Première provenance d'imports (en % des pays du monde)

Source : CNUCED (Conférence des Nations unies sur le commerce et le développement), Comtrade.

Première destination d'exports (en % des pays du monde)

Source : CNUCED, Comtrade.

Part de la valeur ajoutée chinoise dans la demande finale, par région

Source : OCDE, TiVA.

Dans le cadre de la BRI, la Chine a également mis en place des accords bilatéraux d'échanges de devises avec trente-huit pays, pour un total de 3 700 MdRMB. Du fait d'un rôle toujours mineur du RMB dans le SMI et d'une stratégie de contrôle étroit de la Banque Populaire de Chine (PBoC, People Bank of China) sur la circulation de sa devise, les lignes de swaps en RMB n'ont pour l'instant pas une utilité, ni une crédibilité suffisante pour concurrencer celles de la Fed, ni même les compléter. Toutefois, la Chine a déployé ces infrastructures à travers de nombreux pays émergents (vingt-neuf sur les trente-huit). Cela lui confère ainsi un positionnement particulier auprès des pays émergents, qui pourrait servir de catalyseur à l'internationalisation de sa devise dans ces pays.

Enfin, la Chine a mis en place en octobre 2015 le RMB Cross-Border Interbank Payment System (CIPS), une alternative chinoise à SWIFT. Le CIPS permet aux banques internationales de réaliser des transactions transfrontalières en RMB directement en Chine, plutôt que par l'intermédiaire de banques de compensation situées dans des centres offshore. Les flux CIPS restent cependant limités (montants équivalents à moins de 1 % des flux enregistrés sur la plateforme internationale SWIFT). De plus ils sont directement adossés à l'infrastructure de SWIFT. Il n'en reste pas moins que ce réseau pourrait à terme potentiellement fonctionner de manière indépendante et dispo ser de sa propre ligne de communication directe entre les organisations financières. Le blocage de l'accès à SWIFT de certaines institutions financières russes pourrait inciter certains pays qui ne sont pas dans une alliance naturelle avec les États-Unis ou l'Europe à abaisser leur dépendance à l'infrastructure SWIFT (bien que ces pays restent limités). L'enjeu de confidentialité est important, car les États-Unis se sont réservés, depuis les attentats de 2001, le droit d'accéder aux données circulant sur le réseau SWIFT en vue de contrer les risques terroristes.

Cette situation peut renforcer l'intérêt des pays de commercer en RMB avec la Chine, soit pour des intérêts économiques, soit stratégiques. Par exemple, la Chine et l'Arabie Saoudite sont en discussion pour libeller une partie des ventes de pétrole saoudien à la Chine en RMB. Au-delà des intérêts réciproques, cette situation de rôles prépondérants dans les échanges commerciaux renforce la capacité de la Chine à imposer le RMB à ses partenaires comme devise de facturation, ce qui soutiendrait le rôle de sa devise dans les échanges internationaux, avec un impact sur les stratégies d'accumulation de réserves.

La divergence progressive des zones monétaires en pôles régionaux pourrait par ailleurs être soutenue par une autre rupture, technologique cette fois : le développement des monnaies numériques de banque centrale (MNBC). En refondant les infrastructures financières, cette innovation pourrait remettre en question le statu quo, et être porteuse d'opportunités pour les pays engagés dans cette voie.En effet, l'efficacité des réseaux de MNBC dépendra en partie de la capacité des différents réseaux nationaux à être connectés et à permettre des transactions internationales (principe d'interopérabilité des réseaux).

Les initiatives de MNBC se sont multipliées au cours des dernières années. En 2020, les Bahamas ont lancé le Sand Dollar. La monnaie reste cependant trop petite pour avoir une influence sur le SMI. La Banque centrale du Nigeria a notamment lancé le eNaria en octobre 2021, mais son utilisation reste limitée. La Chine a également développé une MNBC. Dès la fin de 2019, le pays était doté d'une MNBC opérationnelle, lancée et testée par le biais de programmes pilotes. En octobre 2021, l'e-CNY comptait plus de 260 millions d'utilisateurs. Il s'agit de l'expérimentation de MNBC la plus importante à ce jour5. Ces développements dans le domaine des MNBC pourraient aussi fragmenter davantage le SMI.

Onshorer ses réserves de change : une solution viable ?

Les événements récents ont mis en évidence la vulnérabilité liée à la détention d'actifs dans des juridictions étrangères, et peuvent renforcer l'attrait de rapatrier sur le sol national une partie des actifs (onshoring). Cela revient à brouiller les pistes permettant aux banques centrales des monnaies émettrices de devises de réserves de retracer l'emplacement des avoirs. Ce mécanisme d'enchevêtrement d'institutions financières (correspondent banking) est une technique éprouvée et pourrait être activé à plus grande ampleur pour assurer le rapatriement d'une partie des réserves au sein du système bancaire national. Une limite de ce mécanisme tient au fait que ces avoirs pourraient être bloqués au moment de leur utilisation transfrontalière (dans le cadre de transactions courantes, sur le marché des changes, etc.). Par ailleurs, ces transferts reviennent à rapatrier des devises dans le secteur bancaire national, et renforcer l'exposition de ce dernier au risque de change.

Quelles alternatives pour une transformation plus radicale du SMI ?

De l'intérêt de l'accumulation des réserves de change

Dans une tribune récente, Eichengreen (2022) soutient que l'épisode de gel des avoirs de réserves pourrait conduire à affaiblir l'utilité de l'accumulation des réserves de change. Il s'agirait d'une rupture avec les tendances récentes (les réserves mondiales ont augmenté de 108 % entre 2008 et aujourd'hui). Selon nous, cette inflexion dépendra toutefois de deux facteurs majeurs.

Le premier est la jurisprudence en matière de sanctions, en particulier du degré implicite de tolérance aux infractions au droit international à partir duquel elles pourraient être déclenchées. Si ce degré reste élevé, les pays n'ayant pas de velléité de conflit ouvert avec les États-Unis ou des pays européens, par exemple, pourraient choisir de continuer une accumulation de réserves, car le risque de gel de ces avoirs resterait faible, et leur utilité resterait forte.

Le deuxième facteur tient à l'intégration au filet de sécurité financier mondial (GFSN ou global financial safety net). Parmi ses différentes composantes, les accords régionaux demeurent une ressource limitée pour les pays émergents : leur taille réduite (à l'exception de Chiang Mai Initiative de l'ASEAN, Association des nations de l'Asie du Sud-Est) et la difficulté politique d'actionner les fonds (y compris lors de la crise de la Covid) en réduisent l'attrait. Les accords de swap de devises avec la Fed et la BCE (Banque centrale européenne), très efficaces lors de la crise de la Covid, sont exceptionnellement mis en œuvre (en cas de choc externe ou global) et ne bénéficient directement qu'à certains pays émergents (notamment Brésil, Mexique, Pologne, Bulgarie, Croatie). Dans ce contexte, les réserves de change demeurent le premier outil pour des pays en stress financier, avant un éventuel recours au FMI.

Par ailleurs, l'accumulation de réserves reste un processus quasi systématique pour les pays à compte de capital fermé présentant un solde courant excédentaire générant des flux libellés principalement en devises étrangères.

Dans le cas de la Chine, qui est le plus gros détenteur de réserves, notamment en USD, la question des réserves s'intègre dans un cadre plus large de politique économique liée à la recherche d'indépendance stratégique. Les autorités ont enclenché une politique de renforcement de la demande intérieure au détriment du secteur exportateur (processus politique souhaité, mais ralenti par la crise de la Covid). Cette transition devrait conduire à moyen terme à une baisse de l'excédent courant, et donc de l'accumulation de devises étrangères. Le précédent russe de gel des avoirs devrait apporter un élément supplémentaire pour appuyer cette politique. Par ailleurs, le pays ne pourrait pas se dégager rapidement d'une part de ses réserves en USD, au risque de déprécier la valeur des titres en USD, et en pénalisant ainsi son propre bilan. À court terme, la forte exposition de la Chine au système commercial et financier américain rend les autorités prudentes vis-à-vis de potentielles sanctions américaines, comme l'illustre le soutien financier chinois mesuré à l'égard de la Russie6. Par ailleurs, la Chine dispose de mécanismes de contrôles de capitaux puissants qui pourraient être efficaces pour éviter une fuite de capitaux et des mouvements sur le marché des changes en cas de crise et/ou de sanctions américaines.

Un regain d'intérêt pour les réserves alternatives ?

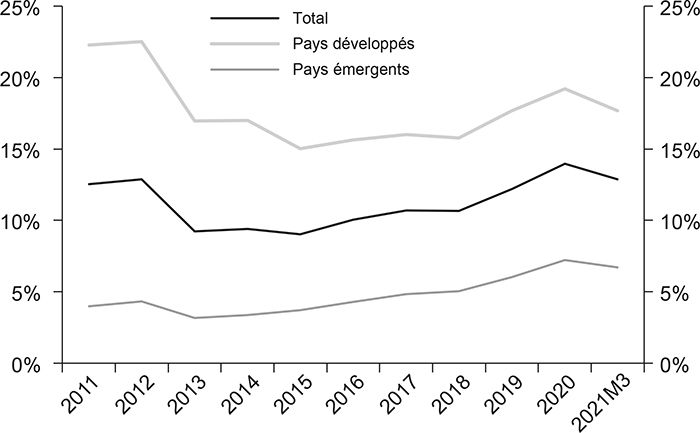

Face au risque de gel des avoirs en devises étrangères, les banques centrales pourraient être incitées à diversifier le type de réserves, au profit de matières physiques, l'or étant pour l'instant la seule considérée comme valeur de réserve de change (cf. graphique 8 infra). Toutefois, afin d'éviter le contournement des sanctions par la vente d'or, les autorités américaines ont indiqué que toute transaction relative à l'achat ou vente d'or en provenance de la Russie tombait sous le coup des sanctions existantes. Cela limite l'intérêt de la diversification des réserves au profit de l'or, mais probablement sans l'annuler totalement car sa détention physique sur le sol national en renforce le contrôle, en relatif aux comptes en devises. L'or constitue environ 12 % des réserves de change mondiales (donnée FMI pour le T3-2021). Ces réserves sont principalement concentrées en Europe, tandis que les banques centrales des autres zones géographiques en détiennent peu (cf. graphique 9 infra).

Part de l'or dans les réserves de change

Source : FMI.

Part de l'or dans les réserves de change, par région

Source : FMI.

Dans un contexte de transition énergétique et de nouveaux besoins en matières premières dont les ressources pourraient devenir limitées, on pourrait en théorie imaginer l'intégration dans les réserves de change de matières physiques alternatives (terres rares ?, etc.). Cela nécessiterait au préalable que ces actifs remplissent certaines conditions. En particulier, cela suppose qu'ils soient échangés sur des marchés avec des règles établies et rodées, une forme de standardisation des mesures, ainsi que la confiance dans leur capacité à préserver la valeur et dans leur liquidité. Par ailleurs, les entraves à la vente d'or qui sont désormais incluses dans les sanctions à l'encontre de la Russie pourraient être répliquées sur d'autres types d'actifs.

Les freins à cette tendance sont le coût et les complications techniques liés à la détention de ces réserves et leur nature potentiellement peu liquide.

L'accumulation de crypto-actifs semble très peu probable. Les tokens échangés sur des réseaux ouverts (type Bitcoin) ne constituent pas une réserve de valeur crédible. Ils sont échangés sur des marchés peu profonds, avec des limites techniques sur la rapidité des transactions et leur prix est très volatil. Ces actifs sont peu liquides et ne remplissent pas la fonction de réserves de valeur, ce qui réduit leur utilité comme réserves de change. La question se pose pour les réseaux privés proposant des stablecoins, c'est-à-dire des crypto-actifs dont la valeur est indexée sur une devise ou un panier de devises et qui pourraient ainsi assurer le rôle de réserve de valeur. Toutefois, ces produits sont proposés par des institutions privées, dont la gouvernance et le degré de sécurité ne peuvent pas être maîtrisés. Pour les banques centrales, ces actifs semblent trop risqués à ce stade de leur développement. Par ailleurs, le marché est peu profond. À la fin de 2021, la capitalisation boursière des stablecoins était proche de 120 Md$, selon le FMI (contre 2,500 billions de USD pour les crypto-actifs). Ces actifs étant pour certains adossés à des actifs spécifiques comme des dépôts, des obligations du Trésor américain (par exemple, USD Coin, Binance USD, FMI, op. cit.), la question du risque de gel de ces actifs sous-jacents se poserait également.

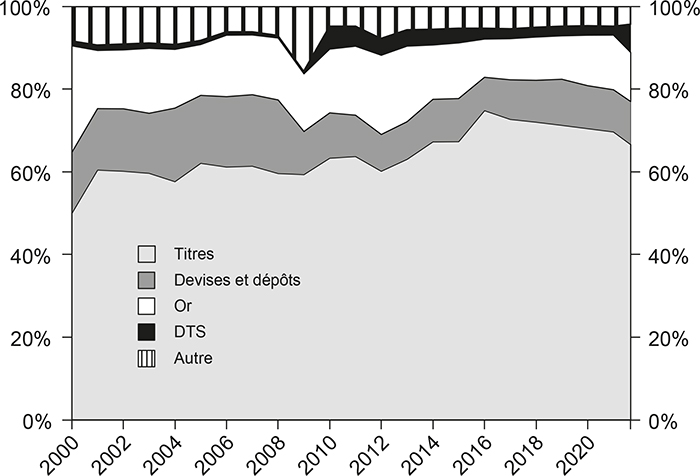

Composition des réserves de change mondiales

Source : FMI, COFER.

L'attrait pourrait être renforcé pour un autre actif de réserve : les DTS émis et administrés par le FMI (cf. graphique 10 infra). Dans le cadre des sanctions russes, les avoirs en DTS n'ont pas été gelés. Toutefois, plusieurs limites s'y appliquent. D'une part, il faut pouvoir échanger ces DTS contre des devises, le marché demeure contraint par les échanges volontaires des grandes banques centrales ou une éventuelle désignation par le FMI (procédures qui limitent l'utilisation des DTS pour des interventions rapides sur les marchés). D'autre part, les montants totaux émis dépendent des décisions du FMI et ne sont pas le reflet des évolutions économiques et monétaires. Par ailleurs, les DTS demeurent comptablement liés à une créance vis-à-vis du FMI et ont, à ce titre, un coût d'opportunité par rapport à des placements sur des actifs financiers. Enfin, ils ont une valeur qui dépend d'un panier de cinq devises, ce qui complique l'arbitrage de vente (effet de valorisation parfois contradictoire). Concernant le dernier point, les DTS présentent l'avantage de ne pas être exclusivement associés à une devise, et mobilisables pour récupérer l'une des cinq devises du panier en fonction des alliances stratégiques. Ainsi, un pays allié à la Chine pourrait échanger ses DTS contre du RMB. Si ces avoirs étaient en devises, le pays devrait passer par le marché des changes de cette devise pour récupérer du RMB, avec un risque de blocage ou de gel.

Conclusion

Les tensions géopolitiques actuelles n'ont pas fondamentalement diminué l'importance du dollar de manière abrupte. Il n'en reste pas moins que le dollar perd progressivement de l'importance dans le système monétaire international et la crise actuelle peut contribuer à accélérer cette tendance. Les modèles théoriques tout comme les exemples historiques servent d'avertissement. Un système monétaire international avec deux monnaies dominantes pourrait créer de l'instabilité. Nous montrons que, par manque de réelle alternative, une diversification radicale au détriment de l'USD (et de l'euro) avec la concurrence d'une nouvelle monnaie dominante n'est pas envisageable à moyen terme. Le choix d'une monnaie de réserve reste basé sur une lecture géopolitique du monde et, pour l'instant, les États-Unis restent dans une position favorable par rapport à la Chine.

Mais une migration vers plus d'importance pour le RMB n'est pas exclue. Cette migration comporterait un risque de régionalisation et de fragmentation du SMI. Mais un système plus multipolaire peut offrir une alternative au système actuel avec plus d'actifs sûrs pour permettre la croissance mondiale. L'euro aurait alors un rôle encore plus important à jouer en tant que seconde monnaie de réserve internationale.