Au cours des trois dernières décennies, le Système financier international (SFI) a connu un grand nombre de crises, aux conséquences économiques et sociales dévastatrices : crises du Système monétaire européen en 1992-1993, crises de change des pays d'Amérique latine en 1995 et d'Asie du Sud-Est en 1997, crises russe et brésilienne en 1998, crise financière mondiale en 2008, crise de la dette souveraine des pays européens au cours des années 2010 et, plus récemment, crises liées à la pandémie de Covid à partir de 2020, pour ne citer que les principales.

Ces crises ont naturellement conduit les décideurs de politique économique et les chercheurs en économie à étudier comment y remédier, à la fois en prévention (c'est-à-dire ex ante, de façon à éviter les crises) et en résolution (c'est-à-dire ex post, de façon à en atténuer les effets lorsqu'elles se sont produites). Le terme de GFSN (global financial safety net, ou filet de sécurité financière international) désigne l'ensemble des dispositifs prévus à cet effet. Il recouvre en réalité plusieurs niveaux : national, régional et international. Le niveau national recouvre les mesures contracycliques que chaque pays peut décider de déployer : politiques monétaire, budgétaire et macroprudentielle, contrôle des changes et des flux de capitaux, et auto-assurance sous forme d'accumulation de réserves internationales. Le niveau régional fait référence aux Accords financiers régionaux (Regional Financial Agreements, RFA) : il s'agit d'accords réalisés entre pays dans une région donnée (ou par un groupe de pays comme dans le cas des BRICS – Brésil, Russie, Inde, Chine, Afrique du Sud), et qui permettent de fournir des liquidités internationales lorsqu'un ou plusieurs pays de cette région font face à une crise. Enfin, au niveau international, le Fonds monétaire international (FMI), mis en place depuis les Accords de Bretton Woods est au cœur du GFSN.

Depuis trente ans, la multiplication des crises et leurs impacts fortement négatifs ont entraîné un renforcement très significatif du GFSN. Ce renforcement n'a pas été planifié ex ante, ni véritablement coordonné entre les différents acteurs et niveaux du GFSN : il a connu des accélérations et des transformations au gré des crises, souvent dans l'urgence, alors qu'il s'agissait avant tout de parer au plus pressé. Le développement des différents niveaux du GFSN pose aussi la question de leur coordination et de leurs mérites respectifs. Ainsi, plus le niveau d'assurance est élevé, plus il est possible de répartir le risque entre pays concernés. À l'inverse, il est plus difficile d'obtenir un accroissement des ressources à un niveau plus élevé car cela implique un accord entre un plus grand nombre de pays. Si les crises sont essentiellement idiosyncratiques, le niveau régional peut paraître adapté (car un RFA a potentiellement les ressources pour faire face à une crise si celle-ci est circonscrite à un pays donné). Mais si les crises ont principalement un aspect régional, il sera plus difficile à un RFA d'y faire face, car ses ressources pourraient être trop fortement mobilisées. Par ailleurs, les crises récentes ont parfois eu tendance à mobiliser plusieurs niveaux du GFSN. Par exemple, la crise de la dette souveraine en zone euro a mobilisé à la fois le FMI, les institutions européennes et bien sûr les autorités nationales des pays concernés. Toutefois la coordination entre ces différents niveaux s'est souvent avérée difficile.

L'objet de cet article est donc de faire le point sur ces évolutions et d'en tirer un premier bilan. La deuxième partie présente une analyse rétrospective de l'évolution du GFSN au cours des dernières décennies, en distinguant les différents niveaux. La troisième partie fait le point sur les crises financières de ces dernières décennies, et fait ressortir leur dimension régionale. La quatrième partie se concentre sur le rôle du FMI au cours de cette période : acteur central du GFSN, le FMI a été au cœur de la résolution des grandes crises du système financier international. Enfin la cinquième partie revient sur la dimension régionale des crises en présentant les résultats d'une étude économétrique sur soixante-dix pays. Cette étude fait apparaître de fortes disparités entre régions. Ces analyses tendent à confirmer la nécessité de renforcer encore l'échelon mondial du GFSN.

Le GFSN a progressé en taille et en complexité au cours des dernières décennies

Depuis la création des institutions de Bretton Woods en 1944, le Système monétaire et financier international a connu d'importantes mutations qui ont amené les pays et les institutions internationales à développer des mécanismes d'assurance de plus en plus importants et complexes face aux risques de crises de balances des paiements. Ces différents mécanismes, que l'on qualifie désormais de GFSN – filets de sécurité financière internationaux –, ont pour objectif de fournir des sources de liquidités externes (c'est-à-dire en monnaie internationale) lorsqu'un pays rencontre des difficultés pour honorer ses engagements financiers internationaux. Les crises de balances des paiements (ou crises de change) sont généralement causées par une réduction abrupte des entrées nettes de capitaux et une attrition des réserves de change. La chute des entrées de capitaux se traduit par une forte dépréciation de la monnaie domestique. Ces crises nécessitent un important ajustement de la balance courante si le pays ne dispose pas de ressources financières pour compenser la baisse des entrées nettes de capitaux. Un tel ajustement est très coûteux pour l'économie réelle puisqu'il se traduit généralement à court terme par une compression de la demande et de l'activité nationales au-delà même de ce qui est nécessaire.

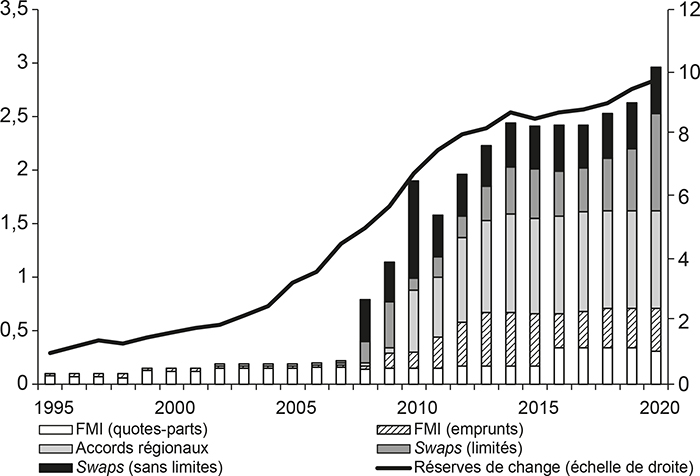

La prévention des crises de change reposait dans le système de Bretton Woods sur les réserves de change des pays (auto-assurance) et des ressources mutualisées au niveau mondial au sein du FMI avec l'objectif principal de garantir le régime de parité de change qui a prévalu jusqu'en 1971. La flexibilisation des régimes de change et l'ouverture progressive des comptes financiers à partir des années 1970 dans les économies avancées ont entraîné une plus grande diversification des possibilités d'investissement et des sources de financement (associées à une croissance rapide des flux de capitaux internationaux), mais également un creusement des déséquilibres externes qui ont rendu certains pays vulnérables à des épisodes de sudden stop ou de capital flight. Même les pays ayant adopté un régime de taux de change flexible, théoriquement plus à même d'absorber ces chocs, ont été victimes de telles crises.

Le FMI a vu ses ressources augmenter pour faire face à ce niveau de vulnérabilité accru, tandis que les premières initiatives de mutualisation de ressources au niveau régional ont vu le jour dans les années 1970 en Europe (avec un mécanisme de soutien lors du serpent monétaire), en Amérique latine (Fundo latino americano de reservas) ou au Moyen-Orient (Fonds monétaire arabe). L'intégration des économies émergentes à la mondialisation financière à partir des années 1980-1990 et les nombreux épisodes de crise ont incité ces pays à accumuler des réserves de change. La crise économique asiatique de 1997 a aussi mis en lumière le coût associé aux programmes d'aide du FMI. À la suite de la crise, les réserves des banques centrales en Asie du Sud-Est ont fortement augmenté. La crise asiatique a également été à l'origine de l'initiative de Chiang Mai. Il s'agit d'un accord multilatéral de prêts de devises entre les dix membres de l'Association des nations de l'Asie du Sud-Est (ANASE), la Chine, le Japon et la Corée du Sud, premier arrangement financier régional de taille significative. Et c'est la crise de la dette souveraine en Europe qui a donné naissance après plusieurs avatars au Mécanisme européen de stabilité (MES). Enfin, les BRICS ont créé en 2014 un fonds commun de réserve de change, fonctionnant de manière similaire au FMI et abondé à hauteur de 100 Md$.

Évolution du GFSN depuis 1995

Source : FMI.

Une autre évolution importante du GFSN a consisté en la multiplication des lignes de swaps de devises entre les banques centrales, un mécanisme d'assurance bilatéral permettant un accès flexible et inconditionnel à la liquidité externe. La Réserve fédérale américaine (Federal Reserve ou Fed) a ainsi été particulièrement active en 2008-2009, puis dans la crise de la Covid afin de garantir l'accès à la liquidité en dollar à de nombreux pays développés et à quelques pays émergents. Les banques centrales des États-Unis, de l'Europe, du Canada, du Royaume-Uni, du Japon et de la Suisse ont notamment ouvert entre elles des lignes de swaps a priori sans limites.

Alors que les ressources du FMI ont été réévaluées plusieurs fois depuis sa création, ce dernier a procédé en août 2021 à la plus importante allocation de droits de tirage spéciaux (DTS) de son histoire, d'environ 650 Md$. Le but de cette allocation de DTS était d'aider les États membres à affronter le choc de la crise de la Covid. Comme les DTS sont statutairement alloués en fonction des quotes-parts de chaque pays au FMI, une grande partie de cette allocation est allée vers des pays qui n'en ont pas besoin car ils émettent des monnaies internationales et/ou ont accumulé un stock très important de réserves. C'est ainsi que 44 % de l'allocation sont allés aux pays du G7. C'est pourquoi, pour la première fois, la communauté internationale s'est engagée à réallouer une partie des DTS (au moins 100 Md$) aux pays qui en ont besoin.

Malgré les nombreuses avancées enregistrées depuis la crise financière de 2008, la question de l'adéquation du GFSN est actuellement en débat. Bahaj et Reis (2021) ont montré que les lignes de swaps de la Fed aident aux entrées de capitaux et réduisent les déviations avec la parité des taux d'intérêt couverte. Perks et al. (2021) ont montré que durant la crise de la Covid, 449 Md$ avaient été tirés sur les swaps de la Fed (dont près de la moitié par le Japon). Cette somme était du même ordre de grandeur que le pic des tirages durant la crise financière de 2008 (583 Md$).

La question de la coopération entre le FMI et les arrangements financiers régionaux a également fait l'objet d'une attention particulière dans un contexte de renforcement des capacités régionales en Europe avec la création du MES et en Asie de l'Est avec le développement de la CMIM (Chiang Mai Initiative Multilateralisation) qui n'a cependant jamais été activée à ce jour. Les interventions conjointes dans la zone euro dans le cadre de la Troïka à partir de 2010 ont en particulier mis en lumière un certain nombre de dysfonctionnements relevés notamment par l'institut d'évaluation indépendant du FMI1. Si la coopération a été jugée réussie dans la quasi-totalité des pays, certaines difficultés sont apparues en lien avec les divergences dans les modalités des programmes et les conditionnalités afférentes, l'absence d'une division du travail claire entre les institutions ainsi que des processus de décision mal coordonnés.

Le GFSN doit rester adapté face au caractère régional ou mondial

des crises de balances des paiements

L'analyse des déterminants des flux de capitaux transfrontaliers a fait l'objet de nombreux travaux qui peuvent permettre de mieux comprendre les causes des crises de balances des paiements, et d'y adapter le GFSN afin de mieux les prévenir. L'hypothèse de l'existence d'un « cycle financier global » impliquant un dilemme plutôt qu'un trilemme, popularisée par les travaux de Rey (2015, 2016), a notamment alimenté les débats ces dernières années que ce soit dans le domaine académique ou au niveau des décideurs politiques. Les économies émergentes seraient ainsi particulièrement exposées à ce « cycle financier global » qui se traduit par d'importantes fluctuations communes entre les pays et donc sans rapport direct avec leurs fondamentaux au niveau des flux de capitaux transfrontaliers et des prix des actifs financiers risqués. Ces fluctuations, lorsqu'elles se traduisent par des mouvements de sorties de capitaux abruptes, peuvent ainsi causer des crises de balances des paiements qui peuvent aussi être autoréalisatrices. Selon Rey, ce cycle financier global est principalement déterminé par les politiques monétaires dans les grandes économies avancées ainsi que le degré d'aversion au risque au niveau mondial.

La contribution relative de ces facteurs globaux (push factors) aux mouvements de capitaux internationaux par rapport aux conditions domestiques propres à chaque pays (pull factors) a d'importantes implications sur la pertinence du développement du GFSN. En effet, une éventuelle prépondérance des facteurs globaux dans les mouvements de capitaux implique que les pays ayant un degré d'ouverture financière important font face à des chocs externes qui peuvent les rendre vulnérables même s'ils disposent de fondamentaux macroéconomiques sains. La vulnérabilité de certains pays à ces chocs exogènes peut ainsi justifier l'existence de filets de sécurité financière importants afin que ces pays puissent continuer à tirer les bénéfices de leur ouverture financière. Certains travaux ont néanmoins récemment nuancé l'importance de ces facteurs globaux. Ainsi Cerutti et al. (2017) avancent que les facteurs globaux n'expliqueraient qu'une faible part de la variation des flux de capitaux dans les principales économies émergentes, et que les conditions domestiques restent le principal déterminant et la principale réponse à la volatilité des flux de capitaux. Dans une discussion lors d'une conférence NBER, Hélène Rey a toutefois remis en question les résultats de cette étude en pointant notamment un problème d'identification des chocs2. Dans sa dernière « Vue institutionnelle » sur la gestion des flux de capitaux, le FMI reconnaît que les push factors ont une influence sur les mouvements importants et risqués des flux de capitaux, tandis que les pull factors déterminent la direction et l'ampleur des mouvements.

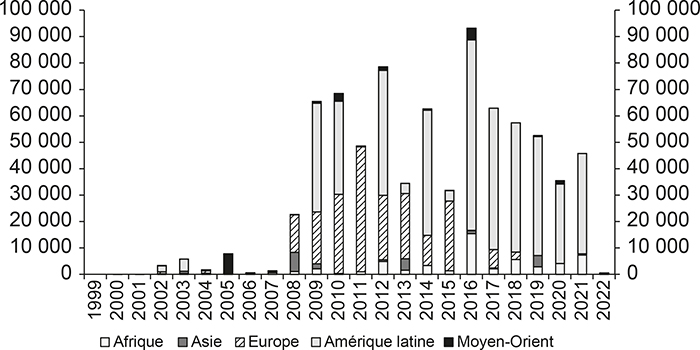

Octroi de financement du FMI par région

(en M$)

Note : les données incluent les financements par le General Resources Account (GRA) et non le Poverty Reduction and Growth Trust (PRGT).

Source : FMI.

L'Europe a surtout fait appel au FMI entre 2008 et 2015. L'Afrique comme l'Amérique latine ont fait appel au FMI sur toute la dernière décennie. Ce que le graphique 2 illustre est la nature très régionale/internationale des crises. En conséquence, un créancier international comme le FMI offre une meilleure couverture du risque que les arrangements régionaux, qui pourraient vite être dépassés en cas de grande crise régionale.

Le FMI joue toujours un rôle central

Le FMI reste aujourd'hui l'institution présentant un niveau d'accès à des ressources le plus élevé (en dehors du MES), celui-ci étant directement lié à la contribution de chaque pays membre versée à travers ses quotes-parts. Parmi les différents arrangements financiers régionaux existants, seul le MES offre à ses pays membres un niveau d'accès très important. Les autres arrangements financiers régionaux disposent de capacités financières beaucoup plus modestes. S'agissant du MES, il représente un mécanisme d'assurance plus coûteux puisqu'il nécessite une mobilisation de ressources sous forme de capital bien plus importantes par rapport au FMI. Le MES a été rendu possible grâce à une forte solidarité en raison d'une monnaie commune, à l'intérieur de la zone euro, ce qui n'est pas le cas pour d'autres accords régionaux. En outre, dans une union monétaire, une crise de balances des paiements est une crise de liquidité et de solvabilité interne, permettant un partage des rôles entre la banque centrale (pour la liquidité) et le mécanisme financier régional pour la solvabilité.

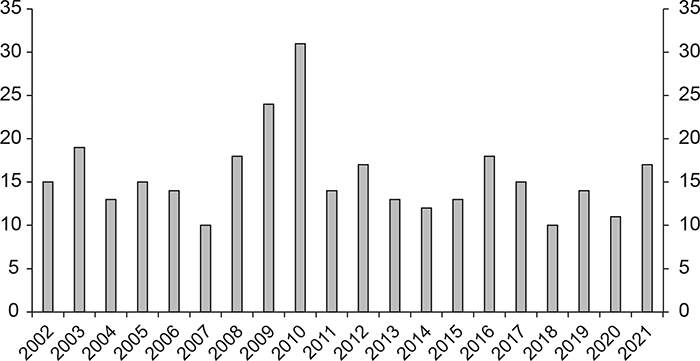

Nombre de financements adossés à des programmes FMI, 2002-2021

Note : les données incluent les financements par le General Resources Account (GRA) et non le Poverty Reduction and Growth Trust (PRGT).

Source : FMI.

La crise de la Covid a montré que si les pays à bas revenus se sont tournés massivement vers le FMI, tel n'a pas été le cas des pays émergents. L'année 2021 a ainsi enregistré une augmentation rapide du nombre de financements adossés à des programmes, mais ce chiffre reste plus bas que durant la crise de 2008-2010.

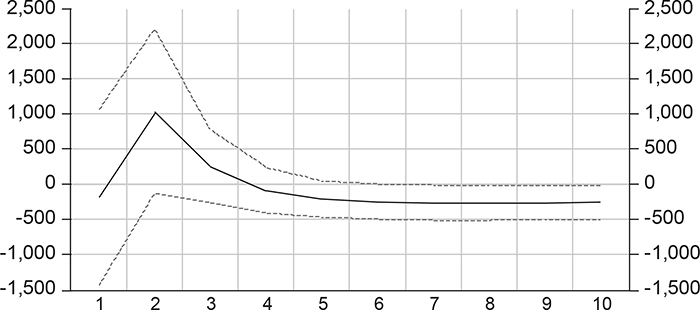

L'observation suggère également un lien avec les évolutions du dollar. Une analyse VAR (vecteur d'autorégression), dont les détails peuvent être trouvés en annexe, montre en effet que les demandes de financement auprès du FMI ont un lien statistique avec les chocs globaux du dollar. Spécifiquement, une appréciation du dollar est associée à une augmentation de la taille des financements alloués par le FMI. Cette relation statistique doit être interprétée avec prudence et n'implique pas nécessairement un lien de causalité. D'un côté, les périodes de crise sont souvent marquées par une remontée de l'aversion au risque, un phénomène de « flight to quality » qui incite les investis seurs internationaux à déplacer les flux de capitaux vers les États-Unis, et entraîne une appréciation du dollar. Cela est dû au rôle particulier des États-Unis comme fournisseur d'actifs sûrs au niveau mondial. En sens inverse, une appréciation du dollar (et donc une dépréciation des autres monnaies, notamment émergentes) peut déstabiliser les systèmes financiers des pays les plus fragiles, marqués par des asymétries très fortes dans la composition par devises de leurs positions extérieures (currency mismatch) avec une position nette négative en dollars.

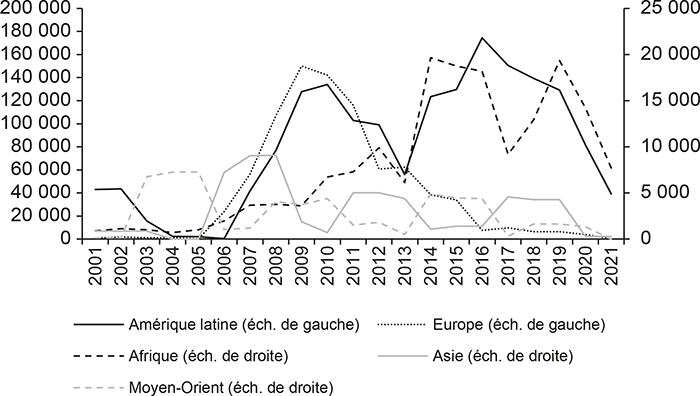

L'analyse VAR présentée en annexe suggère également que les demandes de financement au FMI sont marquées par des différences régionales importantes. Le graphique 4 montre l'évolution des financements du FMI depuis 2000. Pour faciliter la comparaison, certaines régions sont sur l'échelle de droite et d'autres sur celle de gauche. Il apparaît que les pays européens et l'Amérique latine y ont fait appel à la suite de la crise de 2009. Après 2013, on retrouve une deuxième vague avec des pays africains et d'Amérique latine cette fois (pour beaucoup en lien avec la baisse du prix des matières premières à partir de 2016, qui a pénalisé les pays exportateurs). L'Asie a pour sa part fait appel de manière plus limitée aux ressources du FMI, et surtout vers 2006.

Montant des programmes du FMI, somme glissante sur trois ans,

date de la décision du programme comme date de donnée

(en millions de dollars de facilités accordés)

Source : FMI base Monitoring of Fund Arrangements (MONA).

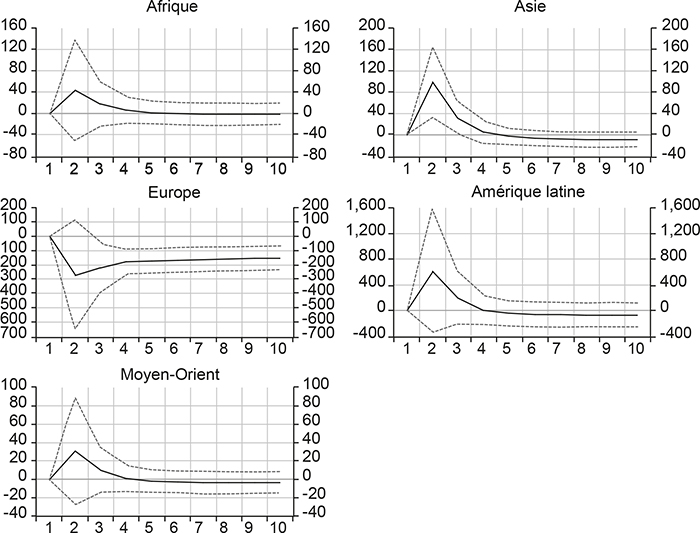

En reprenant la spécification VAR présentée en annexe, mais cette fois séparée par région (cf. graphique 7 infra), on obtient des résultats contrastés selon les régions. La corrélation entre appréciation du dollar et demande de financement semble la plus forte en Asie (mais sur un petit nombre de cas). En effet, un choc positif sur le taux de change effectif du dollar est lié à une nette augmentation des demandes auprès du FMI en Asie. Toutes les autres régions montrent des effets similaires qualitativement, bien que pas toujours significatifs. L'Europe pour sa part ne semble pas suivre la même logique : une appréciation du dollar semble liée à moins de demandes de financement au FMI. Une explication possible de ce résultat vient du fait que les crises européennes se sont également traduites par une montée de l'aversion au risque et un phénomène de flight-to-quality, mais avec pour destination les pays cœur comme l'Allemagne, entraînant donc une appréciation de l'euro (et une dépréciation du dollar). Les crises tendent en effet à augmenter les flux de capitaux aussi vers l'Allemagne (Cheung et al., 2020).

De manière générale, ces résultats montrent différentes réactions à une montée du dollar selon les régions et soulignent aussi la forte dimension régionale des crises financières. La partie suivante explore cette dimension avec une approche complémentaire.

Les crises de change ont une composante régionale forte

Dans cette partie, nous analysons les taux de change quotidiens des principaux pays émergents de janvier 2004 à mars 2022. Le but est de comprendre si les taux de change évoluent en clusters régionaux ou s'ils suivent des facteurs globaux.

Pour analyser les données, nous utilisons l'analyse en composantes principales (ACP). L'ACP permet de réduire un grand nombre de variables en un plus petit nombre de variables avec des caractéristiques similaires. Ici, nous utilisons l'ACP pour déterminer des co-mouvements régionaux dans les taux de change des différents pays. Bien que les coefficients d'ACP n'aient pas de signification économique propre, leur interprétation fournit des indications qualitatives sur les liens entre les taux de change des différentes régions. L'ACP a l'avantage de ne pas nécessiter de jugement, la sélection se faisant entièrement par l'algorithme. Cela permet une approche complétement agnostique et pilotée par les données elles-mêmes. Notre base de données contient 4 749 points de données par pays, soit un total de 300 000 données pour les 70 pays sélectionnés.3 L'annexe 1 présente le détail des calculs de l'ACP.

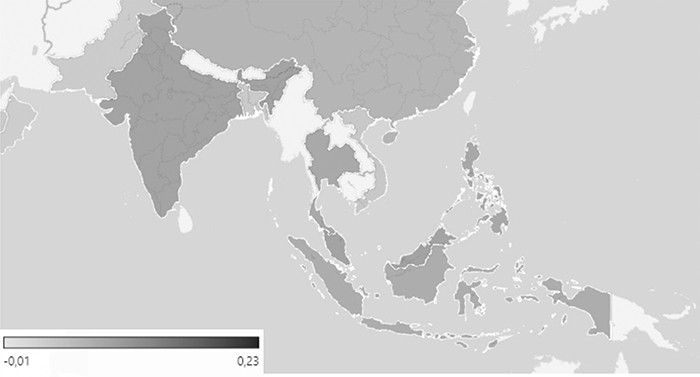

Un aperçu de ces aspects sur une carte permet de mieux comprendre les caractéristiques des différents blocs géographiques (cf. figure 1 infra). On y voit clairement les blocs européen et de l'Asie du Sud-Est (l'annexe fournit plus de détails sur cette dernière région), alors que pour l'Afrique la configuration des taux de change est très hétérogène. Le Botswana et l'Afrique du Sud (les pays en cinquième et sixième places des pays en termes de PIB par tête du continent) semblent à part. De même le Bénin, qui utilise le Franc CFA d'Afrique de l'Ouest, lié à l'euro, montre une configuration qui est plus proche de celle des pays européens4. Le Maroc, arrimé sur le dollar à 40 % et l'euro à 60 %, se comporte aussi de manière plus semblable aux pays européens, hors zone euro.

Carte du premier composant ACP du taux de change pour 70 pays

(zoom sur l'Asie du Sud-Est en annexe)

Note : pour plus de détails sur la méthodologie, voir l'annexe 1.

Sources : données de taux de change de Refinitiv ; taux de corrélation calculés par les auteurs.

Conclusion

Le GFSN s'est fortement développé au cours des dernières années. Les dimensions régionale et internationale ont connu une évolution rapide de leurs ressources, mais moindre que les réserves de change. Le GFSN peut être divisé en deux fonctions différentes. Dans les pays émergents, le GFSN sert à prévenir ou à amortir les crises de balances des paiements. Dans les pays avancés, le GFSN a un rôle non pas pour la stabilité des taux de change et les crises de balances des paiements, mais pour les problématiques de stabilité financière globale ou régionale.

En regardant les évolutions des taux de change des pays en développement et des pays émergents, on voit que les pays européens (y compris hors zone euro) et de l'Asie du Sud-Est ont respectivement de fort co-mouvements. Ailleurs, les taux de change ont moins tendance à évoluer de manière commune.

Il ressort de cette étude que les crises ont une forte composante régionale et/ou internationale, ce qui plaide pour un filet de sécurité financière renforcé au niveau mondial. Cela suppose de travailler sur le montant des ressources du FMI, mais aussi sur la facilitation de l'accès à ces ressources. Un grand pas en ce sens a été fait avec l'allocation de DTS d'août 2021 et les engagements pris pour en transférer une partie importante des pays qui n'en ont pas besoin vers ceux qui en ont besoin. Depuis la crise de 2008-2009, plusieurs réformes des instruments de prêts du FMI et un assouplissement de la conditionnalité qui y est associée ont également facilité l'accès aux ressources du FMI, sans toutefois réduire suffisamment le stigma associé au recours au Fonds.