Cet article a pour objectif de montrer l'enjeu que revêt une évaluation du capital humain dans une problématique de capital investissement et notamment lorsque les sociétés dans lesquelles les fonds de private equity investissent sont issues de secteurs d'activité intensifs en capital humain à l'instar des technologies et des services à forte valeur ajoutée. Cette recherche montre la nécessité pour les fonds d'investissement d'intégrer des méthodologies d'audit du capital humain dans les démarches de due diligence.

Nous mettons en avant dans une première partie une méthodologie innovante permettant de déployer un audit du capital humain dans le cadre d'une opération de private equity en mettant l'accent sur les options réelles associées au capital humain. Nous insistons notamment sur les risques de dépréciation du capital humain et sur les moyens permettant d'y remédier.

La deuxième partie identifie les leviers d'action permettant de gérer et développer le capital humain lors d'une opération de capital investissement. Nous mettons ainsi en évidence qu'il est possible de concilier l'investissement socialement responsable (ISR) et le capital investissement en favorisant le développement du capital humain des sociétés sous gestion de fonds de capital investissement.

L'audit du capital humain

Le capital humain : définitions et enjeux

Le capital humain : l'approche économiste

Le concept de capital humain a été façonné par les travaux d'économistes fondateurs à l'instar de Schultz (1961) et Becker (1975). L'idée séminale de ces recherches consistait à s'interroger sur le rendement d'un investissement en éducation pour un individu donné. Afin d'évaluer le retour sur investissement de l'éducation, les économistes ont tout d'abord tenté de cerner le coût afférent à l'investissement en formation. Il correspond de manière simplifiée à la somme des frais de scolarité ou de formation et du coût d'opportunité lié à cette activité (rémunérations sur le marché du travail auxquelles l'apprenant renonce en s'engageant dans une formation). Le bénéfice attendu, quant à lui, se mesure par le surcroît de rémunération que l'apprenant peut obtenir sur le marché du travail tout au long de sa vie active. Ainsi, en investissant dans les études et la formation, les individus augmentent leur capital humain, en l'occurrence leurs aptitudes et leurs connaissances, ce qui leur permet d'occuper des emplois plus rémunérateurs. Le point de vue adopté est celui de l'individu et non de la firme.

Le capital humain : l'approche gestionnaire

L'approche gestionnaire du capital humain s'inscrit dans le courant de recherche mettant l'accent sur les ressources et les compétences comme sources de compétitivité de la firme (resource-based view of the firm). Cette approche considère qu'une firme dotée de ressources de qualité et rares est susceptible de bénéficier d'un avantage concurrentiel sur ses rivales donnant lieu à des performances financières supérieures (Barney, 1991 ; Conner, 1991 ; Peteraf, 1993 ; Wernefelt, 1984). De nombreux constats empiriques lui donnent de la crédibilité puisqu'ils mettent en évidence que les différences de performance entre les firmes au sein d'une industrie sont plus significatives que les différences entre les secteurs (Rumelt, 1991). Ces écarts de rentabilité entre les entreprises d'un même secteur s'expliquent par des dotations différentes en ressources et notamment en ressources immatérielles. Celles-ci, à l'instar du capital humain, sont essentielles à l'avantage concurrentiel (Bounfour, 1998) et articulées aux notions de compétence et de performance organisationnelle. Dès lors, les gestionnaires s'efforcent d'identifier comment la firme peut construire et développer des compétences et des routines organisationnelles performantes. Le capital humain joue un rôle fondamental dans la mesure où, d'une part, il correspond aux connaissances que les collaborateurs de l'entre prise mettent à sa disposition et où, d'autre part, il permet de développer et d'améliorer les compétences et les procédures notamment par innovation. C'est l'une des raisons pour lesquelles l'audit du capital humain revêt un enjeu majeur pour les fonds de private equity.

En outre le capital humain à l'instar d'autres ressources immatérielles joue un rôle majeur dans la construction de l'avantage concurrentiel, il convient, non seulement de le gérer, mais également d'identifier les facteurs qui ont ainsi un impact sur ce capital. L'organisation, les choix stratégiques et le style de management ont un impact significatif sur le capital humain (Nekka, 1999 ; Roussel et al., 2010).

La mesure et la valorisation du capital humain dans une perspective de capital

Le capital humain, comme nous l'avons montré, est l'un des déterminants de l'avantage concurrentiel de l'entreprise. Dès lors, au-delà de sa gestion, se pose la question de la valorisation du capital humain. Ce point est de toute première importance pour les fonds de capital investissement. En effet, comme tout capital, le capital humain nécessite d'être évalué, et ce, pour deux raisons. En premier lieu, il s'agit de mesurer la valeur de ce capital au cours du temps et d'en déduire s'il s'est bonifié ou au contraire déprécié. En second lieu, puisque le capital humain est l'un des actifs essentiels de nombre d'entreprises de services, son évaluation est rendue indispensable dans le cadre notamment d'opérations de fusion-acquisition.

Ainsi, trois méthodes d'évaluation peuvent être utilisées pour valoriser le capital humain (Samier, 1999) : mesurer le niveau de savoir acquis, utilisé ou déprécié ; évaluer le montant de l'investissement complet dans cette ressource immatérielle, et évaluer la rentabilité de cet investissement (Feige et al., 2020).

La première méthode a pour objectif d'évaluer le stock de capital humain à partir des connaissances. En regard, il est tenu compte du niveau de formation des collaborateurs, de la mesure des qualifications des collaborateurs par des tests et des entretiens et l'appréciation de la valeur du capital humain sur le marché du travail (niveau de rémunération). Sur ce dernier point, il convient de noter que les rémunérations perçues sur le marché du travail ne reflètent qu'imparfaitement la valeur du capital humain. En effet, le marché du travail est réglementé (conventions collectives, salaire minimum) de sorte que le salaire ne reflète qu'imparfaitement la productivité du travail. Par ailleurs, lorsque le capital humain est spécifique à la tâche et donc transférable d'une firme à l'autre, il est légitime de considérer que sa valeur est correctement reflétée dans les niveaux de salaire, il en va tout autrement lorsque le capital est spécifique à la firme1.

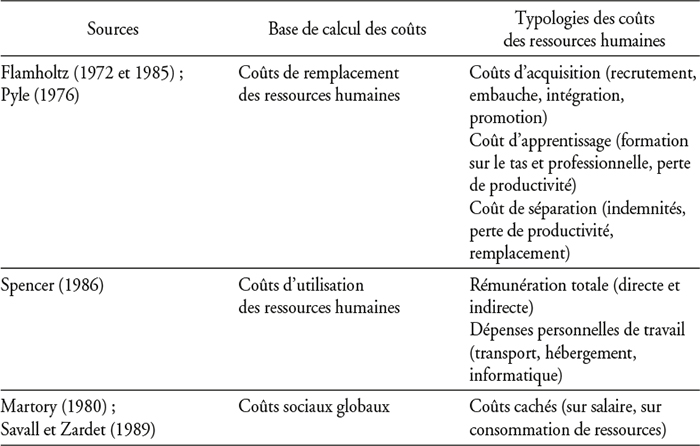

La seconde méthode s'évertue à évaluer l'investissement complet en capital humain en distinguant notamment les coûts de remplacement des ressources humaines (Flamholtz, 1972 et 1985 ; Pyle, 1976), les coûts d'utilisation des ressources humaines (Spencer, 1986) et les coûts sociaux globaux associés aux ressources humaines (Martory, 1980 et 1982 ; Savall et Zardet, 1989 ; Hau et al., 2008 ; Isson, 2017).

Les méthodes d'évaluation des dépenses globales en ressources humaines

Source : Samier (1999).

Enfin, l'évaluation de la rentabilité de l'investissement en capital humain s'appuie sur la valeur des services rendus par le capital humain d'un individu, c'est-à-dire par le prix que différents services de la firme sont prêts à payer pour bénéficier de ce service (Samier, 1999 ; Vignolles, 2012).

À ces méthodes d'évaluation classiques, il convient de tenir compte de l'approche par les options réelles afin de procéder à une valorisation du capital humain dans une perspective de capital investissement.

Le capital humain des employés et des managers permet à la firme qui les emploie de recourir à un certain nombre d'options réelles offrant ainsi un surcroît de flexibilité (Welpe et al., 2007 ; Maley, 2019). Cette flexibilité a de la valeur en tant que telle, et ce, dans un environnement entaché d'une forte incertitude (Bhattacharya et Wright, 2005).

Les caractéristiques d'un investissement en capital humain sont en effet similaires à un investissement dans des options réelles (Berk et Kaše, 2010). Rappelons qu'une option réelle est un contrat qui donne à son détenteur le droit d'acheter (call) ou de vendre (put) un actif sous-jacent à un prix déterminé également appelé prix d'exercice, et ce, avant une date déterminée (options américaines).

Les investissements en capital humain intègrent des options réelles de type opérationnelles (Trigeoris, 1996 ; Andrikopoulos, 2005). Les principales options réelles opérationnelles sont les suivantes : option d'attente, option d'expansion, option de réduction, option d'abandon.

Il convient de remarquer que l'investissement en capital humain permet aux parties d'étendre le contrat de travail (option d'expansion – assigner de nouvelles tâches à un collaborateur, promouvoir un collaborateur). L'option de réduction autorise au contraire une réduction des heures travaillées, une diminution des quotas d'heures supplémentaires, une transformation d'un contrat à temps plein en un contrat à temps partiel. Cette option a beaucoup de valeur pour les entreprises qui sont sujettes à de fortes variations saisonnières ou cycliques (Sanyal et Sett, 2011a).

L'option d'abandon quant à elle s'exerce lorsque le collaborateur quitte l'entreprise à l'initiative de l'employeur. Cette option a beaucoup de valeur durant une période d'essai. Au-delà, la valeur de cette option se déprécie très rapidement (Bhattacharya et al., 2014).

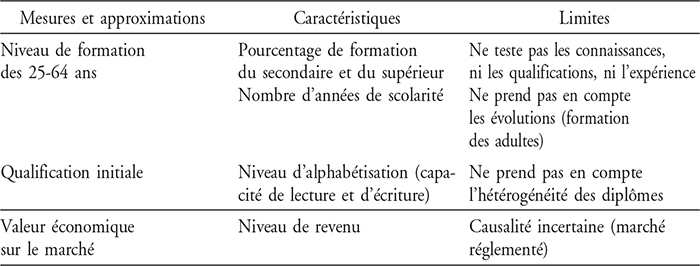

Les mesures du stock de capital humain

Source : OCDE (1998).

La dépréciation du capital humain :

un enjeu majeur pour les fonds de private equity

Si les outils de mesure et d'évaluation du capital humain ne sont pas homogènes, il n'en demeure pas moins qu'ils sont unanimes pour nous faire prendre conscience des risques de dépréciation de ce capital d'un genre particulier. L'un des intérêts de l'utilisation du terme de « capital » est précisément de faire porter notre attention sur la variabilité de sa valeur au cours du temps. En investissant dans la formation, il est possible d'augmenter le capital humain des collaborateurs. Dans ce cas, il y a une hausse de la valeur de ce capital. Cependant, le capital humain des collaborateurs de la firme peut également se déprécier au cours du temps. Les fonds de capital investissement doivent prendre conscience du risque de dépréciation du capital humain dans la mesure où ce dernier est l'un des déterminants essentiels de la valeur d'une firme. Quels sont donc les facteurs de la dépréciation du capital humain ?

Pour répondre à cette question, nous pouvons nous appuyer sur les travaux de certains économistes qui ont exploré cette thématique (Hollenbeck, 1990 ; Nauze-Fichet et Tomasini, 2002 ; Chassard et Passet, 2005).

L'insuffisance d'investissement en formation est un autre facteur de la dépréciation du capital humain. À ce titre, l'évolution du comportement des entreprises, notamment des plus grandes d'entre elles, est assez inquiétante. En effet, la dépense de formation continue des entreprises de plus de 2 000 salariés a diminué d'un point de 1994 à 2002, passant de 5 % de la masse salariale à 4 % (Chassard et Passet, 2005). Les grandes firmes sont davantage préoccupées par la chasse et la fidélisation des compétences rares – capital humain de haut niveau – que par la formation d'une main-d'œuvre faiblement qualifiée.

L'un des objectifs de l'audit du capital humain dans le cadre d'un investissement relevant du private equity pourrait être de procéder à une analyse aussi fine que possible au niveau de l'entreprise du risque de dépréciation du capital humain et d'identifier les outils permettant d'y remédier (recrutement, rémunération, etc.). Plus généralement, l'analyse et l'évaluation de la dépréciation du capital humain devraient être un objectif majeur de l'audit du capital humain, et ce, pour au moins deux raisons. D'une part, la dépréciation du capital humain, notamment lorsqu'elle est négligée, est une source de difficultés et de dysfonctionnements pour l'entreprise. Dans une économie reposant de plus en plus sur l'immatériel, le développement du capital humain est un enjeu essentiel pour les firmes. Un capital humain qui se déprécie réduit sa capacité à contribuer à la création de richesse de l'entreprise. D'autre part, ce phénomène est particulièrement néfaste pour les collaborateurs de la firme dans la mesure où cette dépréciation de leur capital humain est synonyme de rémunérations plus faibles et d'un risque de chômage plus important.

Illustration : six éléments pour un tableau de bord évaluant le risque de dépréciation du capital humain :

-

identifier les salariés en situation de déclassement (salariés dont les revenus sont inférieurs à la moyenne des salaires perçus par des salariés du même secteur d'un niveau de formation équivalent) ;

-

identifier les salariés les moins bien formés (formation initiale faible, formation professionnelle insuffisante) ;

-

identifier les salariés n'ayant pas bénéficié d'une formation depuis une longue période (vingt-quatre mois) ;

-

identifier les salariés dotés d'un capital humain essentiellement de type spécifique à la tâche (une gestion de carrière impliquant un changement important de tâche est susceptible de déprécier le capital humain du collaborateur) ;

-

évaluer le human capital gap dans les procédures de promotion et identifier les formations correctives ;

-

procéder à un benchmarking des rémunérations en comparant de manière régulière les rémunérations perçues au sein de l'entreprise à celles des firmes du même secteur (si l'écart est en faveur des autres firmes, cela augmente le risque de départ des collaborateurs – éviction de capital humain).

Les leviers d'action pour gérer et développer

le capital humain lors d'une opération

de capital investissement

Pour de nombreux chercheurs (Stewart, 1997 ; Foray, 2000), la montée en puissance de l'économie de l'information et de la connaissance signifie que le processus de création de richesse au sein des firmes repose davantage sur les connaissances que sur les actifs physiques, et ce, notamment dans l'activité entrepreneuriale (Hikkerova et al., 2012 ; Lubica et al., 2012 ; Rédis et Sahut, 2013). Le capital humain est appelé à jouer un rôle de plus en plus crucial comme source de l'avantage concurrentiel. Plus précisément, le capital humain spécifique à la firme est le contributeur clé de l'avantage concurrentiel (Hatch et Dyer, 2004). Or l'investissement dans ce type de capital humain pose de réelles difficultés de gouvernance entre les salariés et les propriétaires de la firme (Robinson et al., 2002). C'est donc un point critique pour les fonds de capital investissement.

Le capital humain spécifique à la firme accumulé par les collaborateurs de l'entreprise (connaissances liées à des procédés et/ou à des équipements spécifiques à une firme en particulier) n'a que très peu de valeur dans une autre firme. En conséquence, si les collaborateurs ne sont pas incités à investir dans le développement de ce type de capital humain, ils renâcleront à développer des connaissances spécifiques à la firme et préféreront des connaissances génériques ou liées à une expertise professionnelle clairement délimitée afin de développer un capital humain générique et ou spécifique à la tâche puisque ces derniers ne perdent pas de valeur en « sortant » de la firme au sein de laquelle ils ont été accumulés. Les fonds de capital investissement capables de mettre en place un système d'incitation à même de favoriser le développement du capital spécifique à la firme seront mieux armés pour construire un avantage concurrentiel durable. Par ailleurs, les fonds de private equity doivent favoriser l'investissement dans l'accumulation de capital humain spécifique à la firme ne serait-ce que parce que ce type de capital humain est le plus souvent lié à des méthodes ou des équipements eux-mêmes spécifiques. Dès lors, il faut former les collaborateurs à ces méthodes et à l'utilisation de ces équipements. Partant de cette première impulsion, les salariés pourront investir dans le développement de connaissances liées à ces méthodes et ces équipements. Cependant, du point de vue des fonds de private equity, il est essentiel de protéger les investissements réalisés dans l'accumulation du capital humain spécifique à la firme en fidélisant les salariés codétenteurs de ces connaissances spécifiques.

Dès lors, il s'agit de mettre en place un système d'incitations qui, d'une part, permet aux fonds de capital investissement de protéger les investissements qu'ils réalisent dans le développement du capital humain spécifique à la firme, et, d'autre part, encourage les salariés à également investir dans le développement du capital humain spécifique à la firme. La participation des salariés au capital de l'entreprise (employee ownership) est une solution intéressante pour Robinson et al. (2002). Ils montrent, à partir d'une recherche réalisée sur six cents entreprises britanniques, que celles dotées des stocks de capital humain et physique les plus spécifiques privilégiaient une participation des salariés au capital de l'entreprise. Le salaire sert en quelque sorte à rémunérer le capital humain générique et spécifique à la tâche des collaborateurs, alors que la participation au capital de l'entreprise permet de « rémunérer » la fraction spécifique à la firme du capital humain.

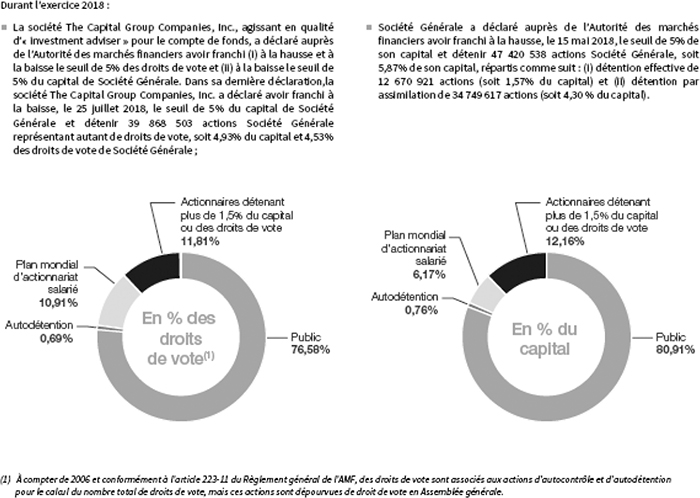

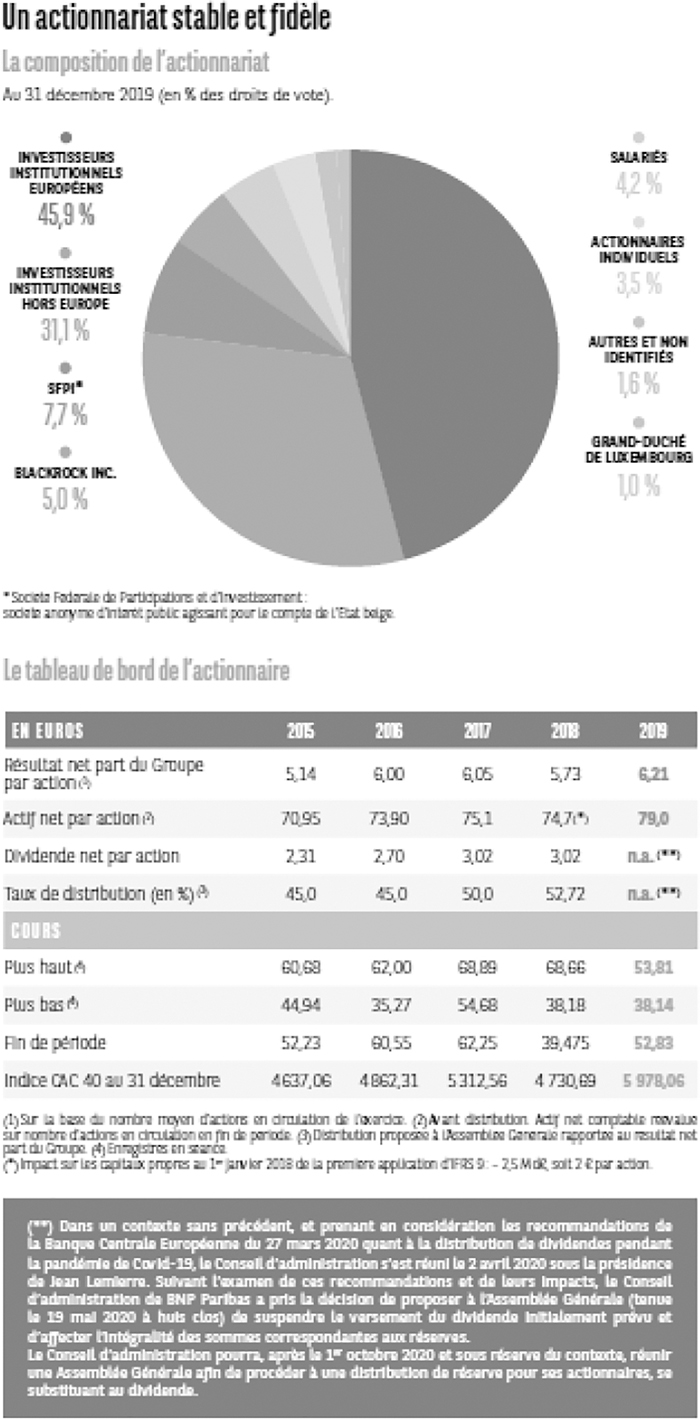

Le secteur l'illustre parfaitement. Ainsi le groupe Société Générale met en avant un plan mondial d'actionnariat salarié avec des droits de vote s'élevant à 10,91 % en 2018 (cf. graphique 1). L'actionnariat salarié de BNP Paribas est stable aux alentours de 4,2 % en 2019 comme mentionné dans le graphique 2 (infra).

Structure d'actionnariat du groupe Société Générale en 2018

Source : apport financier annuel du groupe Société Générale (2018).

Structure d'actionnariat du Groupe BNP Paribas en 2019

Source : rapport intégré BNP Paribas (2019).

Dans une étude de la structure de la gouvernance des groupes bancaires français (BNP Paribas, Société Générale et Crédit Agricole), Ben Bouheni et al. (2018) concluent que le plan mondial d'actionnariat salarié de la Société Générale renforce sa performance à travers le développement d'une économie solidaire et l'implication des salariés dans le management de la banque. Dans la même ligne, Ginglinger et al. (2011) expliquent que l'actionnariat des salariés augmente la valeur et la rentabilité de l'entreprise en fidélisant le capital humain spécifique à la firme.

Due diligence, audit du capital humain et ISR :

quels enjeux pour le capital investissement ?

L'audit du capital humain présente de nombreux points communs avec les pratiques relevant du due diligence. On peut s'arrêter un instant sur le principal : le fait qu'il constitue une forme d'audit puisque son principal objectif est de vérifier la valeur d'une entreprise et d'anticiper sur les sources de risques susceptibles de peser lourdement sur l'intégration dans le cas d'un investissement relevant de l'ISR. L'expert en due diligence va être appelé, comme l'auditeur en capital humain, à procéder à un examen minutieux et méthodique de certains champs qui vont l'amener, ici dans le domaine du capital humain, à procéder à la vérification de la conformité de la cible par rapport à des dispositions essentielles de la réglementation sociale, par exemple. Son objectif sera d'identifier les écarts avec les textes et les standards en vigueur avec pour finalité d'identifier des risques d'intégration (départ d'hommes clés, dispositifs de stock options mal contrôlés, etc.) et d'établir des premières recommandations sur leurs traitements. On est donc très proche de la définition communément admise du due diligence selon laquelle un fonds de capital investissement recourt à un due diligence pour « faire vérifier et évaluer s'il existe un écart entre la situation actuelle de l'entreprise et les décisions et dispositions préétablies ». Il y a bien dans les deux cas un souci de vérification – principe de l'audit – et d'objectivation débouchant sur des recommandations.

Ce qui va différencier le due diligence de l'audit du capital humain, c'est principalement le contexte dans lequel il est conduit. En effet, il s'insère dans un processus d'acquisition qui lui confère deux caractéristiques spécifiques : d'une part, sa rapidité d'exécution (deux à trois semaines en général) qui, comme on l'a vu, nécessite des techniques de collecte et d'analyse plus spécifiques ainsi qu'un esprit que l'on pourrait qualifier de « commando » ; d'autre part, son caractère instrumental qui, sans limiter son objectivité, s'inscrit fondamentalement dans le cadre d'une négociation2. La vocation du due diligence du capital humain est de nourrir la connaissance de l'acheteur ou du vendeur dans le but d'une négociation portant sur les prix et les garanties associées.

L'intérêt du capital humain dans les évaluations d'acquisition remonte aux années 1960-1970, à une période où la notion de gestion de ressources humaines a pris tout son sens et son essor. Les premiers audits du capital humain avaient avant tout pour objectif d'intégrer une nouvelle source de risques à maîtriser qui devenait incontournable pour réussir des intégrations (même si certaines sociétés comme le groupe Danone disposaient d'une authentique préoccupation « sociale » dans leurs acquisitions). Il s'agissait également de répondre à un souci de vérification de la bonne application de la réglementation sociale et de la conformité des mesures en matière de politique sociale et RH (ressources humaines).

Une nécessaire convergence dictée

par la montée de la responsabilité sociale

et environnementale de l'entreprise

Les pratiques du due diligence et de l'audit du capital humain devraient converger avec la prise en compte croissante de la responsabilité sociale et environnementale de l'entreprise (RSE). Cette notion, qui pouvait passer il y a un temps pour une vision purement académique ou pour une vision idéologique émanant de certains groupes d'intérêt, acquiert aujourd'hui une véritable crédibilité au sein des milieux financiers. Certes, on peut voir dans ce phénomène un simple souci de meilleure prise en compte d'une source de risques majeurs à l'instar des risques environnementaux. Ce serait donc dans une perspective défensive que l'entreprise et les investisseurs chercheraient avant tout à intégrer cette dimension. Mais pas seulement : il y a tout d'abord, dans le sillage de notions comme que la gouvernance, une réelle prise de conscience de l'existence d'une corrélation entre performance économique et performance sociale (Méreaux et Feige, 2015). De nombreuses études se sont attachées à montrer le retour sur investissement que représentait la prise en compte de la RSE de l'entreprise, et ce, en dépit de son coût important. La plupart des travaux de recherche concluent sur le fait que des objectifs environnementaux et sociaux ambitieux vont de pair avec des performances financières élevées. C'est la démonstration à laquelle se sont livrés Orlitzky et al. (2013) en passant en revue 52 études publiées entre 1972 et 2007 sur le sujet. Ils ont démontré la relation positive entre RSE et performance. L'étude est également intéressante en ce qu'elle montre que la contribution de la performance sociale à la performance financière est supérieure à la contribution de la performance sociétale. En d'autres termes, la performance sociale a plus d'impact sur la performance financière. Elle montre enfin qu'il existe un cercle vertueux entre les performances RSE et financières : les premières entraînent les secondes qui financent les premières.

Cette recherche nous permet d'attester le changement d'état d'esprit qui touche une bonne part des investisseurs évoluant dans l'univers du private equity, y compris ceux animés par une logique strictement financière, qui ne peuvent plus ignorer aujourd'hui la valeur sociale de l'entreprise. Dans le cas des acquisitions, comme l'attestent la plupart des fonds d'investissement et des sociétés de private equity, il est devenu aujourd'hui impossible de ne pas s'intéresser à cette dimension dans la mesure où elle conditionne le rendement de l'entreprise reprise et donc la valeur ajoutée même du capital investisseur. C'est pourquoi la due diligence du capital humain constituera à l'avenir une pièce de plus en plus cruciale.

Si l'essor incontestable des concepts de RSE et d'ISR est pris en compte par les milieux financiers et notamment du capital investissement, il témoigne également d'une évolution du regard porté sur la firme et son rôle au sein de la société. La diversité des fondements théoriques de la RSE et de l'ISR (Freeman, 1984 ; Donaldson et Dunfee, 1994 ; Clarkson, 1995) explique l'ambiguïté de ces notions et la multiplicité des interprétations qui en découlent.

Les normes comptables les plus appliquées (International Financial Reporting Standards, IFRS, et United States Generally Accepted Accounting Principles, US GAAP) recommandent aux firmes cotées en bourse d'expliquer leur engagement vis-à-vis du respect de l'environnement et la responsabilité sociétale pour une activité durable et verte.

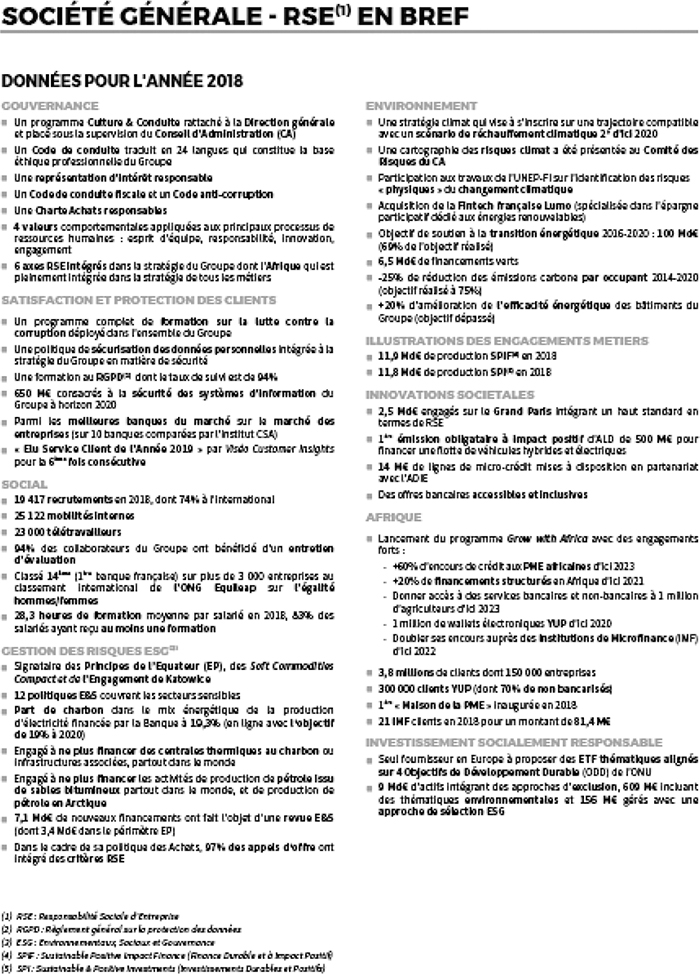

À titre d'exemple, la Société Générale a introduit en 2017 un plan Transform to Grow à l'horizon 2020 afin d'incorporer la RSE dans toutes ses activités3.

Pour faire face à la crise sanitaire de la Covid-19, la banque BNP Paribas contribue à hauteur de 55 M€ en avril 2020 pour soutenir les hôpitaux, la population fragile et la jeunesse afin de favoriser un environnement inclusif4.

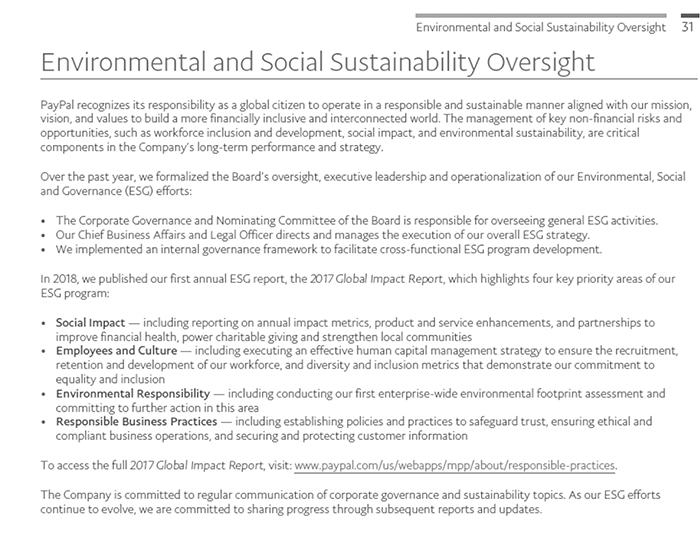

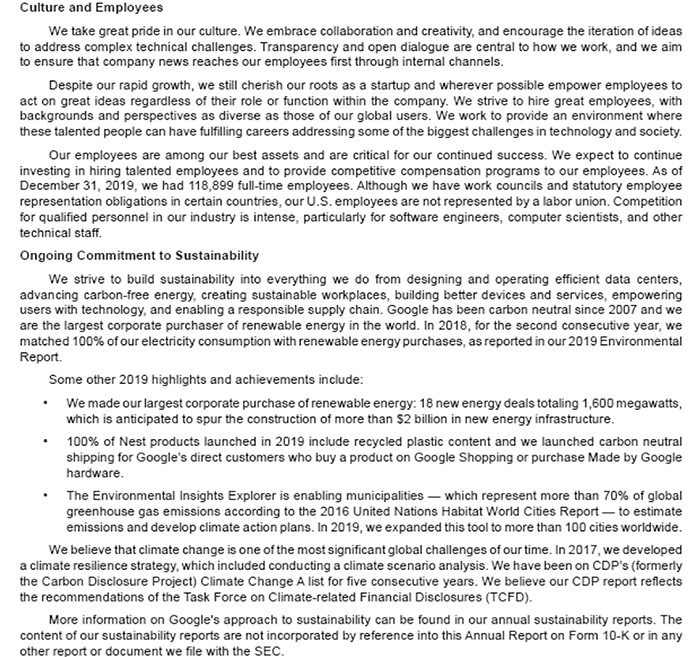

L'industrie de la technologie, en pleine expansion et à haute valeur ajoutée, favorise les plans écologiques et socialement responsables. La société Paypal, par exemple, a introduit le plan environmental, social and governance (ESG) en 2017 qui met l'accent sur le capital humain et l'environnement responsable (cf. Annexe 3 pour le programme environnemental et social de Paypal). Le groupe Alphabet s'engage, quant à lui, dans l'investissement massif en énergie renouvelable, le recyclage et les pratiques responsables tout en misant sur le développement du capital humain.

En dépit de cette diversité, les concepts de RSE et d'ISR se rejoignent pour placer l'homme au cœur de l'analyse. Dès lors, le concept de capital humain tel que nous l'avons défini a vocation à faciliter l'évaluation du facteur humain de la firme notamment dans une perspective relevant de l'ISR et de l'audit du capital humain.

Favoriser le développement du capital humain des collaborateurs de la firme

Le développement du capital humain des collaborateurs est un enjeu important dans une politique d'ISR dans la mesure où il favorise tant la création de valeur au profit de l'ensemble des parties prenantes de l'entreprise que l'employabilité des salariés. En effet, le développement du capital humain des salariés repose fondamentalement sur les connaissances et les savoir-faire que ceux-ci maîtrisent et qu'ils peuvent en conséquence valoriser sur le marché du travail. Ainsi, une politique d'investissement dans le capital humain des salariés facilite leur employabilité augmentant leur capacité à bénéficier d'une évolution professionnelle satisfaisante et relève ainsi d'un ISR. Par ailleurs, de nombreux économistes ont montré que le capital humain, tant au niveau macroéconomique qu'individuel, reposait sur la santé des individus. Cet aspect trop souvent négligé dans les pays développés est pourtant essentiel : la recrudescence des maladies professionnelles et les dommages qu'elle provoque tant au niveau social (dépenses de santé) qu'au sein de la sphère de l'entreprise (absentéisme, baisse de productivité) est là pour le démontrer. À cet égard, une analyse en termes de capital humain permet d'identifier les risques en termes de santé associés à une pratique professionnelle donnée, qu'ils soient d'ordre financier à court terme ou relevant de perspectives à plus long terme notamment liées au parcours professionnel des salariés. Les entreprises ont ainsi une responsabilité sociale vis-à-vis de leurs salariés : s'assurer qu'une pratique professionnelle n'entraîne pas une détérioration de la santé du salarié telle qu'elle hypothèque gravement la poursuite à moyen-long terme d'une activité professionnelle. Les fonds de capital investissement ont donc intérêt à intégrer cette dimension dans l'analyse d'une société et à favoriser la diffusion des pratiques favorisant le développement du capital humain.

Mieux apprécier la contribution des collaborateurs à la création de valeur au sein de la firme

Une meilleure évaluation du capital humain permet d'envisager une grille de rémunération plus équitable au sein des firmes en permettant une meilleure adéquation entre la contribution des collaborateurs à la création de richesse et leur rétribution. En effet, une approche rigoureuse en termes de capital humain permet en quelque sorte d'objectiver les éléments clés permettant d'apprécier la contribution des collaborateurs à la création de richesse de la firme. Là encore les fonds de private equity doivent identifier les principaux talents au sein des firmes sous-investissement et notamment dans les secteurs intensifs en capital immatériel et humain (secteurs des technologies, services à haute valeur ajoutée, etc.).

Conclusion

L'évaluation du capital humain dans les opérations de capital investissement est indispensable pour appréhender la valeur de la firme. La recherche en sciences de gestion a réalisé des progrès importants en apportant des outils d'évaluation du capital humain pertinents notamment en ayant recours aux options réelles. La prise en compte du capital humain prend tout son sens dans un environnement économique et social mettant l'accent sur la RSE.

Le cadre fixé par la RSE constitue, comme nous venons de le souligner dans cet article, une opportunité tant pour l'audit du capital humain que pour les pratiques du due diligence. Dans ce nouveau contexte, nous pensons que le rapprochement des pratiques pourrait être profitable pour chacun. Nous avons en effet montré qu'il était possible de concilier l'ISR et le capital investissement en favorisant le développement du capital humain des sociétés sous gestion de fonds de capital investissement.

Pour l'audit du capital humain, l'apport du due diligence pourrait être double : (1) lui donner des pistes d'inspiration pour dépasser le cadre d'une vision « audit de conformité » dans lequel il se trouve trop souvent enfermé et (2) lui permettre d'accéder à un champ plus large qui ne se cantonne pas au « social » au sens restrictif du terme. À l'inverse, l'audit du capital humain peut apporter énormément à la pratique des due diligences. L'apport en expertises, en techniques et en outils devrait s'intensifier. Certes il reste encore beaucoup à faire ; les échanges entre les experts des due diligences et les auditeurs en capital humain restent trop peu fréquents notamment au sein des équipes des fonds de capital investissement. Mais plusieurs facteurs devraient concourir à changer la situation : prise de conscience du caractère de plus en plus immatériel du processus de création de valeur des entreprises et du rôle clé des talents et des compétences humaines, c'est-à-dire du capital humain, dans la réussite d'une firme.