La guerre d'invasion russe en Ukraine et l'isolement financier et technologique de la Russie qui en ont issus ont relancé les discussions autour de la souveraineté technologique par le biais du protectionnisme – sujet qui a connu une revitalisation pendant la pandémie de Covid-19. Inspiré des thèses de Friedrich List (1841), le protectionnisme éducateur repose sur l'idée de protéger les industries naissantes d'une économie en développement contre la concurrence imposée par les acteurs des économies développées par le biais de barrières douanières ou réglementaires temporaires. Cela permet aux producteurs nationaux d'avoir le temps d'accumuler des compétences pour produire leurs propres produits dans des conditions de compétitivité à l'échelle internationale. Les expériences des pays qui ont introduit des degrés divers du protectionnisme ont constitué l'un des champs d'étude principaux des économistes institutionnalistes et évolutionnistes.

L'un des concepts clés qui réunit les deux écoles de pensée est la dépendance au sentier (David, 1985), que ce soit par rapport à la trajectoire de développement des entreprises ou des institutions. Elle signifie la dépendance à l'égard de l'expérience passée comme élément structurant dans la détermination de la direction du développement. Elle implique la nécessité de prendre en compte le temps, nécessaire aux acteurs pour apprendre par l'expérience, et le contexte, tel que les conditions institutionnelles et de marché, dans lequel les acteurs opèrent. Or les acteurs, caractérisés par une rationalité limitée (capacité restreinte de traitement de l'information), opèrent dans une incertitude permanente étant donné la complexité et le changement permanent de l'environnement. Pour décider dans un tel environnement, ils construisent collectivement des routines (Nelson et al., 2018) à travers un processus d'apprentissage et de sélection. En cas de changement radical de l'environnement, les routines peuvent devenir obsolètes et leur changement est alors plus long, difficile et aléatoire car l'apprentissage et la sélection nécessitent davantage de temps et de ressources.

Faisant référence à l'expérience germanique des responsables de séminaires, Joseph Aloïs Schumpeter considérait les banquiers comme les éphores du système capitaliste, qui apportent les financements nécessaires pour alimenter la concurrence par l'innovation (Schumpeter, 1911). Celle-ci stimule à son tour la croissance économique grâce à un mécanisme de destruction créatrice (Schumpeter, 1942). Cette approche donne toute son importance à la nature du financement, qui permet à l'entrepreneur de projeter sa demande dans un environnement incertain en la soumettant au jugement rationnel du banquier.

Dans ce contexte, le rôle principal de l'État est double : garantir le fonctionnement correct de ses institutions, c'est-à-dire la création et la mise en œuvre cohérente des règles sous le contrôle d'une autorité juridique indépendante et rationnelle ; corriger les signaux du marché en fonction de son évaluation des capacités des forces productives nationales dans un environnement concurrentiel donné.

Depuis l'élection de Vladimir Poutine à la présidence en 2000, l'environnement institutionnel de la Russie est de plus en plus dominé par un système de capitalisme néoprébendier où l'attribution et la stabilité des droits de propriété dépendent de la loyauté envers le président ou ses représentants (Csillag et Szelényi, 2015). Étant donné que le principe majoritaire est le principal outil de légitimation politique dans le système formel de la démocratie en vigueur en Russie, l'État a dû recourir à la criminalisation sélective afin de redistribuer la propriété à l'élite loyale et de gagner la loyauté de la population en créant l'image d'un État fort et protecteur (Szelényi, 2016).

Les entreprises du secteur russe des technologies de l'information (TI) ont dû progressivement adapter leurs choix stratégiques à mesure que les éléments institutionnels du capitalisme néoprébendier russe s'enracinaient dans la logique du fonctionnement des organismes liés à l'État, et que leurs activités influençaient les domaines jugés straté giques par les décideurs publics. La guerre d'invasion russe en Ukraine renforce certaines des tendances qui ont caractérisé les relations État-marché dans le secteur du numérique au cours des trois dernières décennies. Le cadre théorique présenté ci-dessus nous permettra d'étudier les changements induits par la crise en fonction des tendances des relations État-marché formées dans le passé, mais aussi des stratégies des entreprises développées en fonction de leur marché cible (international ou interne), de leurs partenaires et clients (B2C, B2B1 – PME ou grande firme) et de leur spécialisation service ou produit.

Évolution du secteur russe du numérique et stratégies de développement des entreprises

L'évolution du secteur russe du numérique avant février 2022 peut être divisée en trois périodes : les années 1990 à 2005, 2005 à 2014, et 2014 à février 2022. Les caractéristiques du secteur, les types de stratégies adoptées et de produits ou de services développés par les entreprises ont largement dépendu du stade de développement technologique et de l'évolution économique et institutionnelle de chaque période.

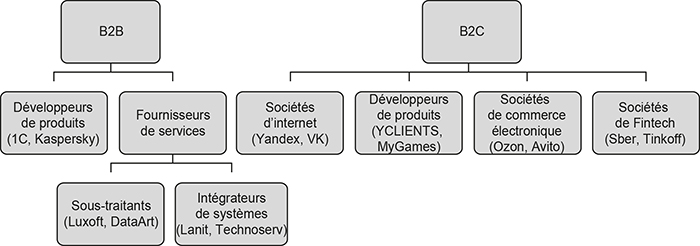

Aperçu général de la structure du marché russe des TI

en termes de stratégie client et spécialisation produit ou service

Source : conçu par l'auteur.

La première période est caractérisée par la domination des entreprises multinationales, les intégrateurs de systèmes et les distributeurs de matériaux. Attirées par les bas coûts de main-d'œuvre hautement qualifiée, les entreprises multinationales (Microsoft, Oracle, IBM) installent en Russie leurs centres de développement (Rudyčeva, 2014). En même temps, des intégrateurs de systèmes (IBS, Technoserv, Otkrytye tehnologii) apparaissent pour s'imposer progressivement en tant qu'acteurs principaux du marché national des B2B, en développant des réseaux informels avec les hauts fonctionnaires de l'époque (Entretien 3). Enfin, des développeurs de génie logiciel (1C, ABBYY, Kaspersky), des sociétés d'internet (Yandex, Mail.ru) ou de commerce électronique (Ozon) apparaissent, portés par le développement rapide des infrastructures de l'internet et la demande élevée pour des produits et des services adaptés au contexte russe.

Les premières sociétés russes du numérique à intégrer le marché international sont les sous-traitants (Auriga, Luxoft, DataArt). Poussées par la taille peu importante du marché B2B russe par rapport à celui de l'Europe et des États-Unis, et incitées par les faibles coûts de la main-d'œuvre en Russie comme avantage concurrentiel principal vis-à-vis des concurrents internationaux, ces entreprises s'orientent dès le début vers l'international. La stratégie principale étant l'implantation de centres de développement en Russie et l'ouverture de bureaux de représentation dans les marchés cibles pour faciliter la commercialisation, les paiements et le suivi des clients. Ces entreprises choisissent de s'installer dans les juridictions hors de la Russie afin de se prémunir des risques de comportements prédateurs et bénéficier de droits de propriété sécurisés et d'un accès élargi aux sources de financement.

La période 2005-2014 a été caractérisée par la consolidation du secteur, l'extension des sources de financement, l'expansion internationale des entreprises russes et l'essor de l'État en tant qu'acteur majeur sur le marché interne.

La crise financière de 2008 a eu un impact déterminant sur le développement du marché B2B en Russie, qui a chuté de 42 % en 2009. À la suite de l'augmentation des dépenses publiques dans le secteur en 2010 pour soutenir la demande, renforçant par conséquent la position des grands intégrateurs de systèmes, le marché B2B s'est progressivement consolidé (RB.RU, 2011 ; Dolgopiatova et al., 2021). Le marché B2C a connu une tendance similaire avec l'essor des sociétés d'internet telles que Mail.ru et Yandex grâce à la croissance du nombre d'utilisateurs d'internet, leur permettant d'entrer en bourse à Londres en 2010 et à New York en 2011 respectivement.

Le développement technologique et l'arrivée des sociétés de capital-risque ont favorisé l'émergence de la nouvelle génération d'entrepreneurs russes. Ayant acquis une connaissance du marché international en tant que développeurs pour des fournisseurs de services, ces entrepreneurs ont tiré profit de ces nouvelles conditions pour intégrer le marché international avec leurs produits. La stratégie de ces développeurs a été identique à celle des sous-traitants : établir des bureaux dans les marchés cibles et garder les centres de développement en Russie (Entretiens). En contraste avec la sous-traitance, où la concurrence se forme autour du coût des heures de travail, la concurrence autour du produit exige une connaissance exhaustive du marché – aussi bien en termes de structure de la demande que de tendances technologiques – pour choisir le moment idoine pour lancer de nouvelles offres.

L'État a également étendu son influence sur le marché pendant cette période grâce à l'extension des sources de financement public sous forme d'institutions de développement comme la Société d'investissement russe (RVK), le Centre d'innovation Skolkovo ou la Fondation pour le développement des initiatives Internet (FRII) (Dolgopiatova et al., 2021).

Les entrepreneurs interrogés par l'auteur soulignent a posteriori la toxicité de ce type d'investissement : à l'instar d'autres contrats publics, ils conduisent souvent à des contrôles fiscaux et de sécurité de la part des autorités, limitant la marge de manœuvre de l'entreprise (Entretiens 9, 10, 17, 21). Contrairement aux investissements du capital-risque qui acceptent le risque de pertes, les investissements publics impliquent des comptes à rendre sous forme d'un prototype ou toute autre preuve de fonds dépensés. Cela entraîne un phénomène de « la charrue avant les bœufs », où le produit développé, sans avoir été suffisamment testé sur le marché, a une faible connexion aux besoins réels des entreprises ou des consommateurs (Entretien 20).

L'annexion de la Crimée par la Russie en 2014 et les sanctions qui en ont résulté inaugurent la troisième période, caractérisée par la réduction des sources de financement privées et l'augmentation des dommages réputationnels pour le secteur. Alors que le premier facteur a entravé l'apparition des nouvelles entreprises du numérique orientées vers l'international (Kommersant, 2016), les sous-traitants russes orientés vers les grands comptes internationaux ont été les principales victimes des dommages réputationnels. Certains parmi ces derniers ont été contraints de masquer leurs origines russes et d'engager des directeurs locaux dans leurs bureaux en Europe ou aux États-Unis (Entretiens). Pour certains développeurs de produits (comme la cybersécurité), les contacts étroits avec les organismes publics sont désormais considérés comme un handicap majeur dans l'expansion dans les marchés développés (Entretiens) (Kommersant, 2016).

À mesure que la situation géopolitique et politique interne de la Russie s'est durcie, la question de sécurité a contribué à justifier une politique industrielle de substitution aux importations. Celle-ci a connu un nouveau souffle après 2014 avec comme mesures : interdiction d'approvisionnement du secteur public par des logiciels étrangers s'il existe des équivalents russes, création d'un registre national des logiciels des développeurs russes.

En l'absence d'un mécanisme de contrôle et d'incitation, l'utilisation des logiciels étrangers par les agences publiques en 2017-2018 est restée élevée (82 %-99 % selon les produits) (Russoft, 2021). Pour les entreprises russes, les facteurs déterminants dans l'adoption des logiciels russes étaient le risque d'être sanctionnées (et donc de perdre l'accès aux services étrangers) et l'évolution du cours du rouble. Alors que le registre national a bénéficié aux développeurs russes orientés vers le marché intérieur, la politique de substitution aux importations a été appréciée par les entreprises, mais considérée comme peu efficace (Russoft, 2021). À la fin de 2021, les produits russes représentaient en moyenne 30 % à 35 % des logiciels utilisés par les entreprises publiques (RBC, 2021).

En 2017, l'économie numérique a pris de l'ampleur notamment grâce aux transformations impulsées par les banques et à la création des « écosystèmes B2C ». Ces derniers ont été mis en place par des acteurs situés initialement hors du secteur du numérique comme Sber (ancienne Sberbank, héritière du monopole banquier de l'époque soviétique), Tinkoff (banque en ligne) et MTS (entreprise de télécommunication) en réponse à la baisse des taux de profit dans leurs secteurs respectifs, mais aussi par les sociétés d'internet comme Yandex et Mail.ru. Les difficultés rencontrées à l'international par ces entreprises ont constitué une autre raison de la création de ces écosystèmes, qui est le résultat d'un processus de consolidation par le biais de la réorientation des fonds d'autres secteurs.

Pour les développeurs, la hausse de la demande due au développement des écosystèmes et à la transformation numérique de l'administration publique et des grandes entreprises a provoqué une pénurie des cadres qualifiés et une inflation des salaires dans un système qui souffrait déjà des conséquences d'un sous-financement de l'enseignement supérieur, qui constituait un goulet d'étranglement pour le recrutement du secteur. Cette situation va se détériorer à la suite de la généralisation du télétravail pendant la pandémie et l'arrivée des entreprises étrangères sur le marché du travail russe, entraînant un nouveau cycle d'inflation des salaires (hausse de 13 % du salaire médian en 2020 par rapport à 2019) (Habr Career, 2020, 2021).

En 2020, en réponse aux prévisions de chute de 30 % du marché du numérique à cause de la crise pandémique de Covid-19, l'État a pris des mesures anticrise temporaires et a adopté un programme de développement à long terme, appelé « manœuvre fiscale » : baisse de l'impôt sur les bénéfices de 20 % à 3 %, exonération de TVA (20 %) pour les logiciels vendus à l'étranger et baisse des primes d'assurance de 14 % à 7,6 % (CNews, 2021).

Les nouvelles règles ont de nouveau avantagé les développeurs de produits comparativement aux fournisseurs de services et ont entraîné une vague d'enregistrement de nouvelles entreprises du numérique dont la plupart étaient des filiales de grands groupes semi-publics (CNews, 2020). La formulation ambiguë de ces mesures, soulignée par les acteurs du marché, réduit leur efficacité, en augmentant les risques de litiges avec les autorités fiscales (Russoft, 2020). En effet, les entreprises soulignent le contrôle accru de la part des autorités publiques pendant la pandémie (Dolgopiatova et al., 2021).

La consolidation des marchés B2C et B2B et l'importance du rôle de l'argent public ont été renforcées à la suite de l'augmentation de la demande dans la santé, l'éducation, l'administration publique, le commerce de détail et les services bancaires à la sortie de la pandémie (Dolgopiatova et al., 2021). Cela a naturellement renforcé la position des cinq détenteurs des écosystèmes B2C et des grands intégrateurs de systèmes – principaux fournisseurs de services du numérique pour le secteur public.

Impact de la guerre sur l'économie

et le secteur russe du numérique

L'invasion russe de l'Ukraine, les sanctions imposées à la Russie et la décision de nombreuses entreprises étrangères de sortir du marché russe ont eu un impact macroéconomique et technologique considérablement dommageable sur l'économie russe. Selon la Banque mondiale, qui prévoyait en avril 2022 une chute du PIB russe de 11,2 % vers la fin de l'année, le commerce international, le financement extérieur, l'intermédiation financière et la confiance des acteurs économiques ont été les premiers touchés, tandis que la hausse rapide des prix et la baisse des revenus risquent de déprimer la consommation (Banque mondiale, 2022).

Compte tenu de la nature rentière de l'économie russe (Vercueil, 2019), la capacité d'intervention du gouvernement russe dans l'économie dépend de la sécurisation des flux de revenus venant des exportations énergétiques. Malgré le moratoire imposé par les pays européens sur le pétrole russe en juin 2022, les recettes d'exportations sont restées élevées principalement en raison de la hausse des prix du pétrole et des achats de l'Inde et de la Chine. La situation du compte courant russe et du cours du rouble s'est même améliorée surtout grâce au déclin d'importations provoqué par les sanctions et les restrictions monétaires imposées par la banque centrale (Vercueil, 2022).

L'effet immédiat des nouvelles restrictions et de la sortie des entreprises étrangères du marché russe du numérique a été d'isoler le secteur à la fois sur le plan financier (accès aux financements étrangers et capacité à recevoir des paiements venant de l'étranger) et technologique (interdiction d'importation de produits de haute technologie et perte d'accès aux services numériques des entreprises étrangères). Compte tenu de son intégration sur le marché international, surtout occidental, TAdviser prévoit une chute de 10 % à 20 % du marché russe (TAdviser, 2022a), et IDC (International Data Corporation) prévoit une baisse de 25 % des dépenses en 2022 par rapport à 2019 (IDC, 2022).

L'État a promptement pris des mesures fiscales et réglementaires pour soutenir les entreprises du numérique : régime d'imposition préférentiel (7,6 % pour les cotisations d'assurance et 0 % pour l'impôt sur les bénéfices), subventions publiques élargies (14 milliards de roubles à partir d'avril 2022) et étendues jusqu'à 80 % (50 % auparavant) des coûts de projet de développement de logiciels, prêts à taux réduit, budgets augmentés pour la commande publique et suspension des inspections (fiscales, contrôle des changes, etc.) durant trois ans (Nacional'nye proekty, 2022 ; Pravitel'stvo Rossii, 2022 ; VC.ru, 2022b).

L'État a également pris des mesures pour stimuler la demande des produits et des services des entreprises du secteur privé : plafonnement à 30 %-40 % des dépenses sur le développement interne de logiciels des grandes entreprises publiques et des banques, interdiction d'utiliser des logiciels étrangers dans les infrastructures d'information critiques, contraintes pour les entreprises publiques de consacrer 80 % de leurs achats numériques à des produits russes, prise en charge pour les PME de 50 % du prix des logiciels produits par des développeurs russes (CNews, 2022 ; RFRIT, 2022 ; TAdviser, 2022c).

Bien que largement appréciées par les entreprises, comme en témoigne la hausse de 40 % (soit plus de 10 500) du nombre d'entreprises accréditées après février 2022 (ComNews, 2022), ces mesures risquent d'avoir un impact comparable à celui de « la manœuvre fiscale » évoquée précédemment. De plus, la stimulation de la demande adressée aux PME risque d'augmenter la charge de travail de manière disproportionnée par rapport à l'augmentation des revenus en raison de la faible facture moyenne provenant des ventes aux PME, tout en conservant la nécessité de maintenir le service client. Compte tenu du suivi administratif étendu dans les affaires avec les entreprises semi-publiques, le cycle de transaction peut durer jusqu'à un an pour les développeurs de produits (Entretien 26), ce qui ralentit considérablement le cycle de rétroaction. Ces deux facteurs détournent les priorités des routines de l'innovation vers la gestion d'activités à faible valeur ajoutée.

La pénurie des sources de financement privées, présente depuis 2014, s'est aggravée après février 2022 et risque de priver le secteur du dynamisme entrepreneurial. Le gouvernement a alors annoncé un plan d'investissements dans le secteur, équivalent à 11 % du PIB, distribués sous forme de subventions aux projets à travers les institutions de développement (Vedomosti, 2022a). Cela risque de faire du financement par projet une forme de financement dominante (Meduza, 2022), et de créer des produits peu commercialisables compte tenu des spécificités du fonctionnement de ces institutions analysées dans la partie précédente.

La complexité et l'éventail des logiciels désormais en demande sont un autre facteur qui limite l'efficacité de ce type de financement pour revitaliser l'entrepreneuriat et la politique de substitution aux importations. Ce sont plutôt les grandes sociétés développeurs de solutions B2B (Kaspersky, 1C) et les intégrateurs de systèmes qui, de par leurs compétences et leur taille, sont les plus capables de se substituer aux entreprises étrangères (Bellerage, 2022) et de répondre à la commande publique, ce qui renforce par conséquent les tendances à la concentration du marché.

La substitution des logiciels russes aux logiciels étrangers est d'autant plus compliquée que les développeurs russes ont perdu accès à de nombreux outils de développement de logiciels et de sites web, aux outils de coopération, aux services du cloud ou de certification de sécurité (Devby, 2022). Bien qu'il existe des alternatives locales et des open sources, elles sont de moindre qualité et l'ampleur et la rapidité du changement requis entraînent des difficultés pour les développeurs russes pour ne serait-ce que maintenir leurs activités au niveau antérieur. Selon le fondateur de YCLIENTS, cinq mois après le commencement de la guerre, son entreprise n'a pu rétablir que 70 % de ses opérations, avec une baisse de la qualité (Entretien 25).

La sécurité technologique de la Russie est également menacée par le retrait des entreprises de télécommunication et de microélectronique occidentales et le manque de capacité de producteurs russes de se substituer à ces producteurs (Kolesnikov et Kovachich, 2021). Alors que les producteurs chinois sont eux-mêmes dépendants des chaînes d'approvisionnement des États-Unis, le gouvernement russe a légalisé l'importation parallèle de ce type de produits, ce qui va augmenter les prix et les risques associés à la contrefaçon et à l'obsolescence du matériel qui demande un soutien technique et un logiciel pour le faire fonctionner correctement (VC.ru, 2022a ; VC.ru, 2022c).

La nouvelle conjecture économique a également stimulé la consolidation du marché B2C russe à travers les échanges et les rachats des actifs par les principaux détenteurs des écosystèmes. Poussé par des raisons politiques, Yandex s'est notamment débarrassé des actifs du domaine de la diffusion de l'information et de la communication, qui s'est progressivement concentré chez Mail.ru (désormais VK), géré par le fils de Sergueï Kirienko de l'Administration présidentielle (Secret Mag, 2022 ; The Bell, 2022 ; Vedomosti, 2022f). Sur le marché B2B, le retrait des entreprises étrangères et russes a renforcé la position des principaux acteurs russes du numérique, et a stimulé l'expansion d'autres structures hors du numérique, souvent liées aux oligarques (Vedomosti, 2022b ; Vedomosti, 2022e).

Les difficultés de financement et les questions de réputation internationale dans le contexte d'après février 2022 ont eu des impacts variés sur les entreprises russes du numérique. Ainsi, l'opération des unités situées en Russie des sous-traitants russes orientés vers les grands comptes internationaux a été rendue impraticable pour des raisons de réputation et de sécurité liées au traitement des données. Les développeurs de produits russes internationalisés ont eu plus de marge de manœuvre grâce à des cycles de transactions plus courts et un traitement minimal des données des clients. Pourtant, le fait que leurs centres de développement soient situés en Russie diminue la possibilité pour ces entreprises de continuer d'attirer des investissements à l'étranger – facteur important compte tenu souvent d'un faible flux de liquidités pour assurer le développement ultérieur de ces entreprises.

Pour les sociétés du numérique qui dépendent principalement du marché russe, l'isolement financier a poussé les entrepreneurs soit à vendre leurs affaires en Russie ou à l'étranger, soit à diviser leur entreprise en deux entités, en fonction des juridictions pertinentes. Dans le cas où la présence internationale est significative, les actifs sont soit confiés à une société mandataire, soit vendus à une personne de confiance dans la juridiction étrangère. Selon la taille et la stratégie commerciale de l'entreprise, l'une des deux solutions est pratiquée principalement par les développeurs de produits, comme l'illustre l'exemple de VK sur le marché B2C. Son développeur de jeux vidéo, My.Games, dont 77 % du chiffre d'affaires provient des pays hors de la Russie-CEI avec comme principaux clients les États-Unis, l'Allemagne et la France, et qui assure un tiers du revenu de VK, a été vendu à Alexander Čačava, managing partner de LETA Capital – une société de capital-risque précédemment active sur la scène de start-up russes (Forbes, 2022).

L'hésitation des entreprises B2B à sortir définitivement du marché russe est expliquée par leur dépendance à celui-ci, la hausse de la demande intérieure provoquée par la sortie des entreprises étrangères et la forte incertitude quant au développement d'une entreprise à l'étranger dans un contexte où les services financiers de base ne sont plus garantis aux citoyens russes (Entretiens).

À long terme, si la situation actuelle s'enracine dans les logiques du secteur du numérique en Russie, l'un des sujets d'inquiétude sera la probable domination des routines peu innovantes chez les entreprises. Premièrement, le volume et la complexité des solutions des entreprises ayant quitté le marché russe impliquent que la substitution prendra des années, si elle est possible. La principale limite à la substitution est le déploiement des ressources en capital humain pour créer des substituts commercialisables sur les marchés national et international. Certes les entreprises russes du numérique auront la possibilité de développer leurs propres compétences en passant par une période d'acquisition d'expérience et d'apprentissage. Pourtant, cette expérience sera acquise dans des conditions d'isolement des marchés les plus compétitifs et innovants de l'Union européenne et des États-Unis, coupant les entrepreneurs et les ingénieurs des flux de connaissances et d'expériences venant de leurs activités sur ces marchés.

Ceci posé, il faut noter que la part de l'Union européenne et de l'Amérique du Nord dans les ventes des entreprises russes à l'étranger est en baisse depuis 2016 (32 % en 2016 et 26 % en 2020), contrairement aux marchés de l'Asie du Sud-Est, d'Afrique, d'Amérique latine et du Moyen-Orient (6,9 % en 2016 et 14 % en 2020) (Russoft, 2021). Contrastant avec les marchés « saturés » de l'Union européenne et de l'Amérique du Nord, ces « nouveaux » marchés se distinguent par une concurrence moins vive, souvent limitée aux acteurs locaux. Enfin, l'annulation soudaine des licences des entreprises étrangères a rétabli l'importance de la souveraineté technologique pour les clients dans ces régions, rendant les entreprises russes plus attrayantes, compte tenu de la fréquente proximité institutionnelle des pays (Russoft, 2021 ; TAdviser, 2022b).

En même temps, les difficultés linguistiques, la faible facture moyenne et le bas coût de la main-d'œuvre sur ces marchés réduisent les incitations des entreprises russes, particulièrement si le taux de change du rouble se maintient à un niveau élevé. Le succès des entrepreneurs russes dépendrait alors davantage de leurs capacités en termes de construction de modèle économique, de marketing et de la capacité d'attirer des investissements à l'étranger (Entretien 26).

La guerre a également eu un impact destructeur sur les forces productives du secteur du numérique. Selon les données disponibles, entre 3 % à 14 %2 du total des spécialistes actifs du secteur ont quitté la Russie dès le début du conflit (RBC, 2022 ; Vedomosti, 2022d). En réaction, le gouvernement russe a annoncé des mesures pour prévenir l'exode des spécialistes de TI : sursis militaire pour la période d'embauche dans une entreprise en TI accréditée, mise à disposition de fonds pour l'amélioration du logement et prêts hypothécaires préférentiels (Nacional'nye proekty, 2022).

Malgré le départ de nombreux spécialistes et l'arrêt de l'activité de plus d'une centaine d'entreprises technologiques étrangères en Russie (Yale School of Management, 2022), l'indice de concurrence sur le marché du travail du secteur numérique s'est stabilisé en baisse pendant l'été 2022 avec un moyen de 5,3 curriculums vitae déposés par poste vacant (Headhunter, 2022a, 2022b, 2022c). Au-delà du renforcement de tendances préexistantes (pénurie de mains d'œuvre, pression à la hausse des salaires, fuite des cerveaux), la nouvelle conjecture a également aggravé les déséquilibres structurels du marché sectoriel du travail. Il s'agit notamment de la pénurie des développeurs de haut niveau, structurellement fortement demandés et qui sont les plus mobiles, ou le manque inattendu des spécialistes de logiciels russes comme 1C et la baisse de la demande pour des spécialistes des logiciels étrangers comme SAP (Vedomosti, 2022c).

Les déséquilibres sur le marché du travail, la petite taille, à l'échelle internationale, du marché B2B russe, fortement dominé par les grandes entreprises, les tendances à la consolidation des marchés B2C et B2B, la présence croissante des financements publics, la baisse du capital-risque et de la capitalisation des entreprises, associés à des perspectives de baisse de la consommation et des dépenses des grands comptes, créent des conditions de faible concurrence avec des cycles de rétroaction plus longs entre demande et offre, un horizon temporel plus court pour l'investissement et des incitations plus faibles pour l'innovation. Ces conditions risquent de provoquer un retard croissant du secteur en Russie par rapport à la frontière technologique.

Conclusion

L'évolution institutionnelle de la Russie à la suite de l'arrivée au pouvoir de Vladimir Poutine, marquée par le renforcement des caractéristiques néoprébendières du capitalisme national, a eu des répercussions sur le développement du secteur des TI en Russie, au-delà des évolutions purement technologiques et économiques du pays. Ses modes de fonctionnement se sont répandus avec le rôle croissant de l'État dans l'économie, affectant le financement et la demande. Ils sont devenus un facteur important dans le choix de stratégie des entreprises informatiques adoptée en fonction de leur marché cible (international ou interne), du type de clientèle principale (B2C, B2B – PME ou grande firme) et de leur spécialisation produit.

L'isolement technologique et financier de la Russie à la suite de son invasion de l'Ukraine a eu le plus d'impact sur les routines des entreprises russes du numérique centrées autour des cycles rapides d'apprentissage et de sélection. Dans cet article, nous avons montré l'importance des tendances sectorielles existantes, du type de financement, des flux de connaissance et d'expérience, des cycles de rétroaction entre l'offre et la demande, des compétences des forces productives, leur motivation et valeur ajoutée de leur activité dans l'analyse de l'efficacité d'une politique industrielle visant la souveraineté technologique par le biais du développement d'un secteur à forte intensité de connaissance.

(21 septembre 2022)