Dès 2016, la Banque nationale d'Ukraine (BNU) a été parmi les premières banques centrales à entamer une réflexion sur la possibilité d'émettre une monnaie digitale de banque centrale (MDBC). En 2018, elle a lancé un projet pilote de MDBC e-hryvnia en s'appuyant sur une version de blockchain privée développée par la Stellar Development Foundation (SDF). L'invasion du pays par la Russie (24 février 2022) a paradoxalement accéléré le processus en cours. Non seulement la coopération s'est intensifiée entre la BNU et la SDF sur le projet de MDBC e-hryvnia, mais l'Ukraine a également ouvert des adresses officielles de wallets lui ayant permis d'être le premier pays au monde à recevoir des dons en cryptomonnaies pour soutenir un effort de guerre. Dans la foulée, le président Ukrainien Volodymyr Zelensky a signé une loi « sur les actifs virtuels » (15 mars 2022) donnant un statut juridique aux cryptomonnaies et définissant les conditions d'utilisation de ces dernières dans le pays. Ces décisions créent un écosystème favorable aux cryptomonnaies et facilitent d'autant l'adoption prochaine d'une MDBC e-hryvnia. L'Ukraine sera-t-elle le premier pays européen à lancer une MDBC ?

Après avoir défini ce que recouvre la notion de MDBC ainsi que son fonctionnement général (première partie), cet article s'interrogera sur les conditions de mise en place d'une MDBC e-hryvnia en Ukraine et de son articulation avec les autres systèmes de paiement existant dans le pays (deuxième partie). Enfin, un dernier temps de la réflexion portera sur les enseignements et les perspectives dégagés par le projet pilote mené en Ukraine (troisième partie).

Les MDBC : nouvelle génération

de monnaies de banques centrales

Définition

Les MDBC ont été amplement étudiées ces dernières années (Bareau et Kumhof, 2016 ; Bech et Garratt, 2017 ; Agur, 2018). Dans un contexte marqué par la popularité croissante des cryptomonnaies, la montée en puissance des innovations dans le secteur financier et la volonté de réduire la part des billets et des pièces en circulation, un nombre croissant de banques centrales se sont tournées vers les MDBC1. Il en existe de nombreuses définitions avec pour dénominateur commun le fait d'envisager les MDBC comme de nouvelles formes de monnaie de banque centrale. La Banque centrale européenne (BCE), par exemple, propose de définir la MDBC comme une « forme numérique, accessible au public, de monnaie fiduciaire émise par l'État et ayant cours légal » (BCE, 2018). La Banque des règlements internationaux (BRI) précise de son côté que la MDBC est « un engagement de la banque centrale, libellé dans une unité de compte existante, qui sert à la fois de moyen d'échange et de réserve de valeur » (BRI, 2018). Le FMI (Fonds monétaire international), pour sa part, propose une définition englobante : « La MDBC est une nouvelle forme de monnaie, émise et détruite par la seule banque centrale, s'échangeant au pair avec les billets et les réserves, et destinée à servir de monnaie légale. » (Mancini-Griffoli et al., 2018). En d'autres termes, la MDBC pourrait être utilisée aussi bien pour les paiements entre individus, entreprises, administrations, banques, et ce, quel que soit le montant. Elle pourrait aussi servir de support, sous certaines conditions, à la politique monétaire.

Blockchains publiques, privées, de consortium

Si l'idée d'offrir un accès plus large aux formes numériques des monnaies de banques centrales est ancienne (Tobin, 1985), la réflexion actuelle sur les MDBC se distingue par la possibilité d'adosser ces dernières sur la technologie blockchain. Du fait de ses propriétés, l'infrastructure technique des cryptomonnaies a rapidement été présentée comme une « machine à confiance » susceptible de « changer le monde » (The Economist, 2015). La blockchain focalise en effet toute l'attention car elle permet de stocker des informations horodatées qui peuvent être consultées à tout moment, un peu à l'image d'un data center, sûr, incorruptible, inviolable et surtout décentralisé. Dans sa version dite « infrastructure », la blockchain peut contenir et gérer ce qu'on appelle des smart contracts. La première blockchain de ce type, appelée Ethereum, a été inventée par Vitalik Buterin en 2013. Ce dernier définit les smart contracts comme « des boîtes cryptographiques qui contiennent de la valeur et ne la déverrouillent que si certaines conditions sont remplies » (Buterin, 2013). Il ne faut pas voir les smart contracts comme des contrats au sens propre du terme, mais davantage comme des applications informatiques autonomes ayant enregistré les termes d'un accord et qui s'autoexécutent lorsque les conditions de l'accord sont remplies. Ils fonctionnent sur le principe du « if-then » (si la condition est vérifiée alors la conséquence est exécutée). Ces propriétés rendent la technologie blockchain très attractive tant pour les secteurs monétaires que non monétaires (Slim et al., 2021).

Avec le développement de ces nouveaux usages, de nouvelles blockchains ont fait leur apparition. Aux côtés des blockchains publiques, des cryptomonnaies historiques, ouvertes à tous, se sont développées des blockchains privées (ou « permissionnées »), accessibles uniquement sur invitation validée et où seules les entités concernées par les transactions ont accès à l'information. Il existe enfin des blockchains dites de consortium (publiques/privées).

MDBC de gros versus MDBC de détail

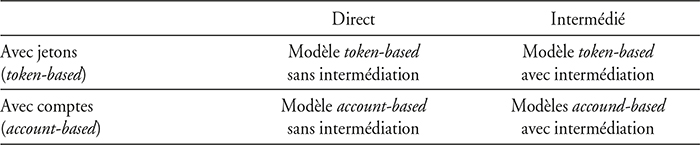

Selon les objectifs visés par les banques centrales (disposer d'un instrument de paiement parfaitement liquide, améliorer la sécurité des règlements, adapter la monnaie fiduciaire à l'évolution technologique, favoriser l'inclusion financière, diminuer les coûts de fonctionnement, accroître la transparence, réduire l'utilisation des espèces, faire disparaître l'utilisation illicite de la monnaie, disposer d'un nouvel instrument de politique monétaire, etc.), les formes de MDBC diffèrent (FMI, 2022). On distingue habituellement les MDBC de gros et celles de détail. Les MDBC de gros (ou wholesale) ne sont accessibles qu'à tout ou partie des institutions financières d'un pays. Dans ce cas, la MDBC ne sert que pour les règlements interbancaires. Les MDBC de détail (ou retail), sont accessibles à tout le monde (banques, administrations, entreprises, particuliers). Ces dernières sont plus intéressantes car elles permettent non seulement les règlements interbancaires, mais également les paiements directs entre acteurs (individus, entreprises, administrations) sans intermédiaire. Elles fonctionnent comme un moyen de paiement universel. Quatre modèles de MDBC de détail sont envisageables (cf. tableau 1 infra).

Le modèle avec jetons (token-based) signifie que la MDBC est accessible à tous les acteurs à partir d'adresses de portefeuilles (wallets) dédiés qui sont ouverts et gérés soit par des intermédiaires bancaires et financiers (modèle token-based avec intermédiation), soit directement par l'autorité monétaire responsable de la MDBC (modèle token-based désintermédié). Le modèle avec comptes (account-based) signifie que la MDBC est stockée sur un compte, accessible en ligne, associé à son détenteur. Ce compte peut être ouvert et géré soit par des banques (modèle account-based avec intermédiation), soit directement par l'autorité monétaire responsable de la MDBC (modèle account-based désintermédié).

Typologie des modèles de MDBC de détail

Source : Slim (2021).

Vers une e-hryvnia de détail en Ukraine ?

Avec la Suède2, l'Ukraine est le pays européen ayant mené le plus loin les recherches sur la MDBC. Son projet pilote de MDBC e-hryvnia mis en œuvre en 2018 permet d'ores et déjà de tirer les premiers enseignements et de définir des pistes d'amélioration. Les autorités attendent beaucoup de la mise en place prochaine d'une MDBC nationale.

Les systèmes ukrainiens des paiements avant la guerre

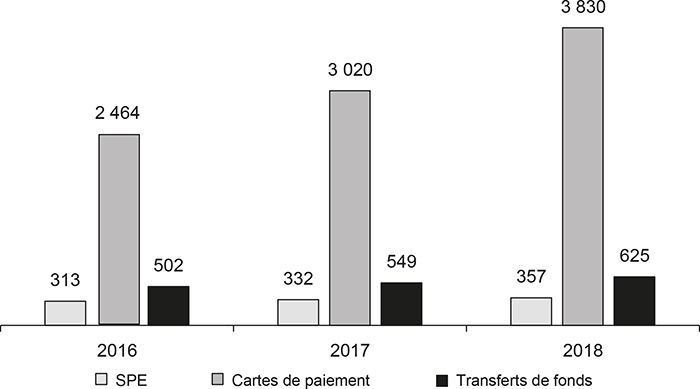

Avant le début de la guerre sur son territoire, l'Ukraine comptait 42 systèmes de paiement nationaux et internationaux mis en place par des résidents et des non résidents ainsi que deux systèmes établis par la BNU (BNU, 2019). Parmi eux, le système de paiement électronique (SPE) de la BNU, les systèmes de cartes de paiement (NPS PROSTIR national, MasterCard, Visa, UnionPay International) et les services de transferts de fonds (cf. graphiques 1 et 2 infra).

Nombre de paiements et de transferts à l'intérieur de l'Ukraine

(en millions d'opérations)

Source : BNU (2019).

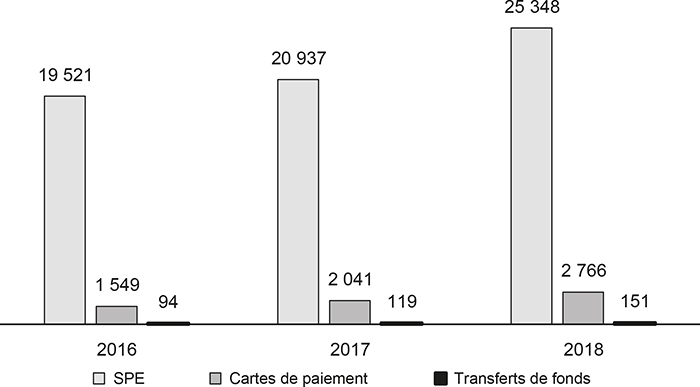

Volume des paiements et des transferts effectués en Ukraine

(en milliards de hryvnia)

Source : BNU (2019).

Il ressort des graphiques 1 et 2 deux constats. En premier lieu, le SPE est le principal système de paiements en Ukraine en termes de volume. Il assure à lui seul 97 % des transferts interbancaires du pays avec une moyenne de 1,4 million de paiements pour 101 milliards de hryvnia par jour. Intégrant l'ensemble des institutions financières du pays (soit 77 banques ukrainiennes et le Trésor Public), il constitue le principal canal de la mise en œuvre de la politique monétaire de la BNU. En second lieu, les systèmes de paiement par cartes totalisent le plus grand nombre d'opérations effectuées en Ukraine. En constante augmentation, le nombre de cartes émises par les banques ukrainiennes avait atteint 59,4 millions en 2019. Par ailleurs, le pays s'est doté d'une importante infrastructure permettant le paiement sans contact (79,4 % des terminaux de paiement en étaient équipés en 2019) et la distribution de billets (20 000 DAB et GAB en 2019). Remarquons enfin qu'une partie importante de l'infrastructure de paiement est constituée de kiosques de libre-service (SSK) installés par les banques et dont la fonction est de permettre à la population de payer en espèces les services publics et de recharger les comptes bancaires ou de téléphonie mobile.

La mise en place d'une MDBC e-hryvnia devra nécessairement s'appuyer sur l'imbrication existante entre les systèmes de paiement afin de ne pas affecter la confiance de la population dans le système bancaire du pays et dans la monnaie nationale.

Les attentes de la BNU

La MDBC e-hryvnia s'inscrit pleinement dans les objectifs stratégiques de la BNU, en particulier ceux ayant trait à l'« inclusion financière », à la « libre circulation des capitaux », à un « système bancaire stable, transparent et efficace » et à une « banque centrale moderne, ouverte, indépendante et efficace » (BNU, 2020).

Concernant l'inclusion financière, par exemple, 39 % des Ukrainiens n'avaient pas de comptes bancaires et n'utilisaient pas de services financiers en 2021 (Banque mondiale, 2022). La création d'une MDBC e-hryvnia de détail devrait permettre à chacun de disposer d'une adresse de wallet, de tarifs optimaux, de facilités d'utilisation, de sécurité et de rapidité des règlements.

En matière de libre circulation des capitaux, la MDBC e-hryvnia, du fait de ses propriétés, se coulerait parfaitement dans le nouveau cadre juridique mis en place en Ukraine en faveur d'une levée des restrictions sur les transactions monétaires tant pour les banques que pour les entreprises, les investisseurs étrangers et les particuliers. Citons les dernières mesures mises en place par le gouvernement ukrainien juste avant l'invasion de la Russie : ouverture de comptes permise pour les personnes morales non résidentes et les fonds d'investissement, abrogation de l'obligation de déclarer les avoirs en devises situés hors d'Ukraine, annulation de la surveillance des règlements des exportations/importations inférieurs à 150 000 hryvnia, élimination du double contrôle de l'origine des devises reçues par les banques, levée des limites au rapatriement des investissements et des dividendes, autorisation donnée aux banques d'effectuer des swaps de devises avec des résidents et des non-résidents, suppression des restrictions sur l'achat de devises étrangères, etc.

L'objectif stratégique de tendre vers un système bancaire stable, transparent et efficace est lui aussi pleinement compatible avec l'instauration d'une MDBC e-hryvnia. Les systèmes de paiement par cartes bancaires sont certes très prisés par les Ukrainiens, mais ils présentent des inconvénients. Ils se caractérisent notamment par des coûts élevés liés à la mise en place et à l'exploitation d'une infrastructure de paiement adaptée. Ces coûts sont répercutés sur les particuliers, mais aussi sur les commerçants via des commissions interbancaires élevées. La MDBC e-hryvnia, en répondant au besoin de règlements rapides pour de petits montants, constituera un moyen de paiement alternatif, sûr et bon marché susceptible de réduire considérablement les coûts de fonctionnement du système de paiement. La loi sur les actifs virtuels du 15 mars 2022, en autorisant l'usage des cryptomonnaies pour les paiements quotidiens, a favorisé l'ouverture d'adresses de wallets et a contribué à familiariser la population aux transferts en pair-à-pair (P2P).

Enfin, l'objectif stratégique de tendre vers « une banque centrale moderne, ouverte, indépendante et efficace » trouve sa pleine expression dans la mise en place d'un système de paiement reposant sur une MDBC e-hryvnia. Récompensée par divers prix (Prix international de la transparence, Prix de la Chambre de commerce des États-Unis en Ukraine), la BNU espère améliorer la traçabilité des paiements, la transparence avec l'instauration d'une MDBC qui réduira notamment la part des paiements en espèces dans le pays.

Le projet pilote de MDBC-hryvnia et ses objectifs

En 2018, la BNU a mis en œuvre le projet pilote intitulé « Mise en place de la plateforme de hryvnia électronique et de la monnaie électronique de la Banque nationale d'Ukraine (e-hryvnia) »3. Le projet pilote avait pour objectifs de : tester la technologie blockchain pour l'émission et la circulation de l'e-hryvnia, tester la capacité de la BNU à mettre en œuvre une MDBC, étudier les aspects juridiques de l'émission d'une MDBC e-hryvnia, analyser l'impact macroéconomique de l'émission d'une MDBC, concevoir un modèle commercial bénéfique pour toutes les parties prenantes à l'e-hryvnia, réaliser une étude comparative internationale avec les autres expériences de MDBC. Deux groupes de travail ont été créés pour l'occasion : l'un interne à la BNU et l'autre composé des représentants des autres parties prenantes (banques, entreprises, particuliers). Le projet pilote a suivi trois phases : (1) phase préparatoire (février-août 2018) consistant à approuver les documents réglementaires et technologiques, installer les serveurs de la plateforme, régler les questions de sécurité, configurer les logiciels de la BNU et des autres participants, examen des interactions comptables et financières entre les participants au projet pilote ; (2) phase pratique (septembre-décembre 2018) comprenant l'émission de la MDBC e-hryvnia, l'ouverture d'adresses de wallet, l'exécution des opérations de paiement entre les participants ; (3) phase de traitement des résultats (novembre-décembre 2018) et d'analyse des contraintes restant à lever pour une mise en œuvre à grande échelle de la MDBC e-hryvnia.

La BNU a choisi la technologie de blockchain privée développée par la SDF. Elle a privilégié des critères de simplicité pour les utilisateurs, de rapidité d'exécution des transactions (500 transactions en 5 secondes), d'évolutivité de l'infrastructure, de protection des informations et de réduction des ressources informatiques à mobiliser pour la validation des transactions.

La plateforme mise en place par la BNU a permis de : stocker l'historique complet des transactions réalisées, maintenir la permanence des données stockés, crypter les informations échangées par les participants, fixer des restrictions, stocker de manière sécurisée les clés des wallets des participants, fixer un niveau de commission nul pour les participants, mettre en œuvre un mécanisme de consensus (par preuves d'autorité) pour la validation des transactions, vérifier les signatures électroniques des participants, émettre de l'e-hryvnia, convertir de l'e-hryvnia avec de la monnaie fiduciaire.

En plus de la BNU, l'expérience a impliqué des banques, des commerçants et des particuliers (au total, ce sont 121 adresses de wallets qui ont été ouvertes).

Leçons et perspectives

Les leçons tirées du projet-pilote

Dans un document intitulé « Analytical Report on the E-hryvnia Pilot Projet », la BNU tire plusieurs conclusions de l'expérience menée en matière de MDBC (BNU, 2019).

D'une manière générale, l'identification et le stockage de la MDBC e-hryvnia rendent ce système extrêmement sûr par rapport à l'argent liquide et aux autres systèmes de paiement. L'émission de monnaie et les paiements étant tracés et authentifiés dans la blockchain privée de la BNU, il devient impossible de voler ou perdre les unités de MDBC e-hryvnia. Cependant, la BNU souligne le fait que les paiements sont irréversibles une fois réalisés et qu'il est impossible de restituer aux payeurs les unités qu'ils auraient transférés par erreur.

Les coûts des transferts en MDBC e-hryvnia sont significativement réduits par rapport à ceux en hryvnia classique. Tout dépend cependant du modèle (centralisé ou décentralisé) de MDBC retenu.

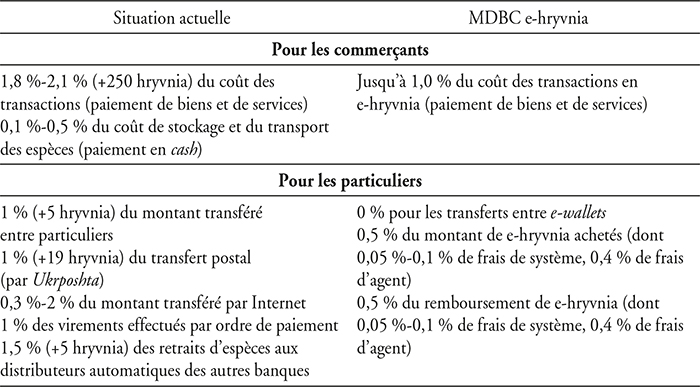

Des frais de commission devront être définis de manière à prendre en compte les intérêts de tous les participants : particuliers, commerçants, banques et institutions financières non bancaires. Bien que le projet pilote de 2018 ait été mené sans frais de commission, la BNU a défini les règles pour la future grille tarifaire. Ainsi, elle devra créer une réelle motivation pour tous les participants à passer aux paiements en MDBC e-hryvnia, prendre en compte les différents intérêts, maintenir un équilibre entre les participants de l'écosystème et offrir des tarifs abordables pour les particuliers. Elle insiste notamment sur le fait que les transferts de MDBC e-hryvnia entre particuliers doivent être gratuits et que le coût du système de paiement en e-hryvnia ne doit pas dépasser 1 % du montant de la transaction pour les commerçants (cf. tableau 2).

Proposition de frais de commission pour les transactions

en MDBC e-hryvnia (modèle centralisé)

Source : BNU (2019).

Le projet pilote a également montré l'importance d'établir un cadre réglementaire adéquat et complet. Ce dernier devra notamment définir les critères de participation des banques et les procédures opérationnelles des règlements interbancaires. Il devra aussi définir le niveau d'anonymat des participants afin de permettre une lutte efficace contre le blanchiment d'argent, fixer les limites légales sur le montant des transactions et proposer le cadre fiscal. La réglementation devra aussi définir la nature de la coexistence de la MDBC e-hryvnia avec les formes préexistantes de monnaies.

Les perspectives

Tout d'abord, la BNU souligne l'incompatibilité potentielle entre l'existence simultanée d'une MDBC e-hryvnia en tant qu'instrument de politique monétaire et des espèces. La différence fondamentale réside dans le fait que la première est porteuse de rendement (un taux d'intérêt), tandis que les secondes ne le sont pas. La mise en œuvre à grande échelle de la MDBC e-hryvnia nécessitera des modifications d'envergure dans les lois ukrainiennes actuelles et les règlements de la BNU.

À l'heure actuelle, la BNU n'a pas annoncé le modèle de MDBC e-hryvnia de détail qui sera mis en place à grande échelle : modèle centralisé versus modèle décentralisé. Le projet est toujours à l'étude avec la SDF sans qu'aucune date de lancement de la MDBC e-hryvnia n'ait été annoncée (Dalton, 2022).

Le modèle centralisé (modèle direct token-based ou account-based dans le tableau 1 supra) repose sur un émetteur unique de MDBC e-hryvnia (la BNU), les adresses de wallet étant inscrites directement dans la blockchain unique de la BNU. La validation des transactions est réalisée par les seules ressources informatiques de la BNU. Dans ce modèle, les banques deviennent de simples agents de distribution de la MDBC e-hryvnia en fournissant à leurs clients un accès à la plateforme de la BNU par le biais de leurs propres ressources informatiques. Elles peuvent également offrir à leurs clients des services additionnels comme le stockage sécurisé des clés de wallets, les applications pour appareils mobiles, une présentation conviviale des informations sur les transactions, etc. Le système centralisé implique que la BNU alloue des ressources importantes pour la création et la maintenance de la plateforme et pour le règlement des litiges potentiels. D'après la BNU, ce modèle présente un risque centripète assez classique de transfert des liquidités des banques de second rang à la banque centrale (BNU, 2019).

Le modèle décentralisé (modèle intermédié token-based ou account-based dans le tableau 1 supra) prévoit que les banques soient autorisées à émettre de la MDBC e-hryvnia sous le contrôle de la BNU. Cela implique que chaque banque tienne les adresses de wallets de ses clients dans son propre système informatique. Avec des wallets « identifiés » comparables à des comptes courants, le modèle décentralisé pourrait représenter une alternative beaucoup plus efficace aux systèmes de paiement par cartes actuellement en vigueur en Ukraine. La BNU devra alors organiser la compensation entre les MDBC e-hryvnia émises par les différents réseaux bancaires. La BNU devra également définir les critères permettant aux banques d'émettre des e-hryvnia et faciliter la constitution de dépôts de garantie. En outre, des investissements importants sont à prévoir pour la mise en place d'une nouvelle infrastructure de paiement garantissant notamment l'interopérabilité des différents émetteurs.

Enfin, les aspects de politique monétaire d'une mise en œuvre à grande échelle de la MDBC e-hryvnia sont essentiels. Du fait d'un volume très faible de transactions, la BNU n'a mesuré aucun impact macroéconomique du projet pilote. Cependant, l'adoption – ou non – par la majorité de la population et des entreprises de la future MDBC e-hryvnia aura une incidence sur les canaux de diffusion de la politique monétaire (open-market, facilités permanentes, réserves obligatoires). A priori, la BNU ne craint aucune perte de sa capacité à contrôler la masse monétaire en circulation dans la mesure où elle restera en contrôle de l'émission monétaire quel que soit le modèle retenu (direct ou intermédié). Toutefois, la BNU identifie des risques qui nécessiteront une surveillance : diminution de la capacité des banques commerciale à accorder des crédits, sortie des dépôts des particuliers vers la banque centrale.

Les risques

La littérature consacrée au MDBC a identifié dès 2018 le risque potentiel d'éviction des banques que pourrait créer l'introduction d'une MDBC de détail (Juks, 2018 ; Kumhof et Noone, 2018 ; Lagarde, 2018 ; Bindseil, 2019). Cet effet de substitution pourrait réduire le montant global des dépôts dans le système bancaire, ce qui pourrait à son tour augmenter les frais de financement des banques, et réduire la disponibilité du crédit ou augmenter les coûts du crédit pour les ménages et les entreprises (Fed, 2022). De même, une MDBC de détail pourrait entraîner une désaffection pour d'autres actifs (fonds communs de placement du marché monétaire, bons du Trésor et autres actifs de court terme). Plusieurs pistes pour atténuer ce risque ont été proposées. Elles consistent à imposer des restrictions aux MDBC pour en limiter l'attractivité par rapport aux dépôts bancaires : restriction sur la rémunération des MDBC et/ou frais sur les transactions en MDBC dépassant un seuil fixé, restrictions quantitatives sur les avoirs et les transactions en MDBC (Bindseil, 2020). Les pays ayant mis des MDBC en circulation (Les Bahamas, la Chine), par exemple, ne paient pas d'intérêts sur les avoirs en MDBC (Agur et al., 2022 ; FMI, 2022). En outre, les Bahamas étudient actuellement la possibilité de reverser automatiquement les avoirs excédentaires en MDBC à la banque centrale directement sur un compte bancaire lié. De son côté, la Suède explore un projet de carte de paiement qui porte sur une quantité limitée d'e-krona (Riksbank, 2022).

La littérature aborde aussi le nécessaire équilibre à trouver entre anonymat des utilisateurs et inclusion financière. L'anonymat des utilisateurs permet le déploiement de la MDBC dans des zones rurales ou défavorisées où l'identification virtuelle peut être difficile. Mais dans le même temps, il peut favoriser le blanchiment d'argent ou l'utilisation de la MDBC à des fins illicites. La piste explorée pour limiter ce risque consiste à proposer des wallets à plusieurs niveaux d'anonymat (Georgieva, 2022 ; Panetta, 2022).

Un autre risque des MDBC porte sur la capacité de payer « hors ligne », c'est-à-dire lorsque la connexion aux principaux systèmes de télécommunications est coupée. Cette fonction est essentielle pour les zones sujettes aux catastrophes ou aux tensions géopolitiques et conflits armés (BCE, 2020). Dans la pratique, cette fonctionnalité hors ligne s'est avérée difficile à mettre en œuvre (Armelius et al., 2021 ; Chohan, 2022). Seule la Chine a testé avec succès une solution de wallets placés à l'intérieur de téléphones portables pouvant effectuer un nombre de paiements limités vers d'autres wallets de téléphones portables à proximité physique sans accès à Internet (Feng, 2022).

Enfin, la littérature aborde le risque de vulnérabilité aux chocs financiers lorsque la MDBC de détail se diffuse au-delà des frontières nationales (BOT et HKMA, 2020 ; FSB, 2020 ; BRI et al., 2021). Dans la pratique, les MDBC nationales ne circulent pas au-delà des frontières nationales (Les Bahamas, Chine), mais sont converties en d'autres devises ou en monnaie nationale non-MDBC pour les paiements transfrontaliers. Par ailleurs, il existe des problèmes d'interopérabilité entre les différents systèmes de MDBC nationales et une absence d'harmonisation des cadres juridiques et réglementaires (BRI et al., 2021).

Conclusion

« Il n'y a pas de recette universelle pour les MDBC car chaque économie est différente. » (Georgieva, 2022). Aucune expérience nationale n'est transposable à une autre. C'est pourquoi le projet de MDBC e-hryvnia, tout en s'inspirant des projets déjà existants, doit trouver sa propre voie. La BNU envisage la future MDBC e-hryvnia comme « une troisième forme de la hryvnia » qui sera convertible en monnaie nationale scripturale et fiduciaire (BNU, 2019). Cependant, même si le projet pilote a montré qu'une MDBC e-hryvnia était crédible, il reste certes encore nombre de points à trancher (modèle centralisé ou décentralisé, mécanisme de validation, choix du protocole, paiements hors ligne, niveau des tarifs/commissions, degré d'anonymat, choix des logiciels libres, compatibilité avec les navigateurs et les systèmes d'exploitation Android et iOS, modification du cadre réglementaire, etc.), mais l'essentiel est là : la plateforme mise en place pour le projet pilote a prouvé qu'une MDBC e-hryvnia en tant qu'instrument pour les paiements de détail a le potentiel de devenir une alternative crédible aux moyens de paiements existants tels que les espèces, les virements, les cartes et la monnaie électronique traditionnelle.

En définitive, la réussite d'un tel projet dépendra de l'adhésion ou non de la population à la nouvelle MDBC hryvnia. Les autorités ukrainiennes ont largement préparé les esprits en créant un cadre réglementaire largement favorable aux paiements par cartes et par smartphones, en favorisant l'inclusion financière et en légalisant la circulation des cryptomonnaies. Il n'en reste pas moins que l'introduction à grande échelle d'une innovation aussi majeure portant sur la monnaie de banque centrale impliquera forcément des étapes graduelles et nécessitera d'importants investissements pour adapter les infrastructures du pays. Le fait que la future MDBC soit facile d'utilisation, sécurisée, garantie par la BNU, que l'acquisition du statut d'utilisateur soit simple et rapide et que la vitesse des règlements soit quasi instantanée ne peut que faciliter son adoption à grande échelle.

Au-delà des contraintes humaines, réglementaires et techniques, il n'en demeure pas moins que la MDBC e-hryvnia, toujours en projet, a le potentiel de changer l'écosystème monétaire en Ukraine.

(30 septembre 2022)