Les cinq États d'Asie centrale et l'Afghanistan voisin constituent en superficie combinée la seconde plus grande région enclavée du monde, après celle regroupant neuf États africains allant du Mali à l'Éthiopie. Les confinements dus à la Covid-19 et les ruptures des chaînes logistiques qu'ils ont entraînées ont contribué à exacerber les défis économiques auxquels ces pays étaient déjà confrontés de par leur enclavement naturel. Leur situation s'est aggravée avec l'arrivée des Talibans à Kaboul en septembre 2021 et les événements de janvier dernier au Kazakhstan. Enfin, le déclenchement de la guerre en Ukraine et la vague de sanctions prises à l'encontre de la Russie ont encore compliqué la tâche de leurs dirigeants.

Trente ans après leurs indépendances, ceux-ci pensaient avoir peu ou prou réussi à stabiliser leurs économies et donc leurs avenirs politiques personnels. Le conflit ukrainien a remis en question le devenir de ces États, précipitant une prise de conscience de la fragilité de leur situation géopolitique. Interrogé sur la guerre des sanctions entre Russie et Occident à l'occasion de son déplacement à Moscou en juin, le président Tokayev a parfaitement résumé la position du Kazakhstan et de ses voisins centre-asiatiques qui se retrouvent pris entre Charybde et Scylla (Kazinform, 2022).

Tout en ayant soin de ne pas se mettre à dos les puissants voisins russes, chinois, pakistanais ou iraniens, il est impératif pour chacun de ces États de desserrer l'étau pour commercer avec le reste du monde sans devoir se soumettre aux exigences des pays limitrophes. L'Azerbaïdjan leur offre la seule alternative : il faut alors traverser la mer Caspienne, puis emprunter les voies routières ou ferroviaires via l'Azerbaïdjan et la Géorgie, vers la Turquie, la mer Noire et l'Union européenne.

Après avoir rappelé leurs poids respectifs au sein de l'économie mondiale et sur la scène internationale, nous tenterons d'analyser la situation économique et financière de chacune de ces républiques afin de mieux appréhender leurs réponses. À ce stade, il convient de mettre en avant l'extrême incertitude à laquelle nous sommes tous confrontés comme le soulignent la Banque mondiale et le FMI (Fonds monétaire international) dans leurs dernières prévisions économiques (Banque mondiale, 2022a ; FMI, 2022a).

Poids des républiques de l'ex-URSS au sein

de l'économie mondiale et au plan international

Ces républiques présentent une grande diversité de situations : selon la Banque mondiale (2022b), le Tadjikistan vient d'intégrer la catégorie des pays à revenu de la tranche inférieure de la classe intermédiaire, à laquelle appartenaient déjà la Kirghizie et l'Ouzbékistan. Le Kazakhstan et le Turkménistan se classent dans celle de la tranche supérieure de la classe intermédiaire.

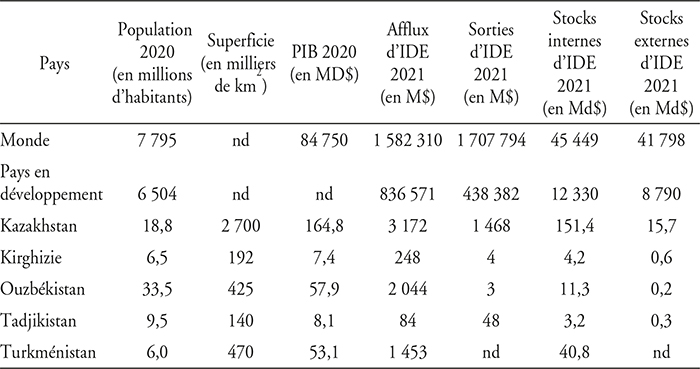

Principaux chiffres de l'économie des pays d'Asie centrale

nd : non disponible.

Source : voir le site : https://unctadstat.unctad.org/CountryProfile/GeneralProfile/fr-FR.

En matière d'investissements directs étrangers (IDE), cette diversité est flagrante au regard des dernières statistiques publiées par la Cnuced (Conférence des Nations unies sur le commerce et le développement, 2022). Le poids de l'Asie centrale reste extrêmement faible par rapport aux pays en développement pris dans leur ensemble, le Kazakhstan concentrant la majeure partie des IDE, suivi par le Turkménistan et l'Ouzbékistan, dont les flux ont considérablement augmenté depuis l'arrivée au pouvoir du président Mirziyoyev et l'ouverture qu'il a imposée à son pays.

Situation économique et financière des républiques de l'ex-URSS

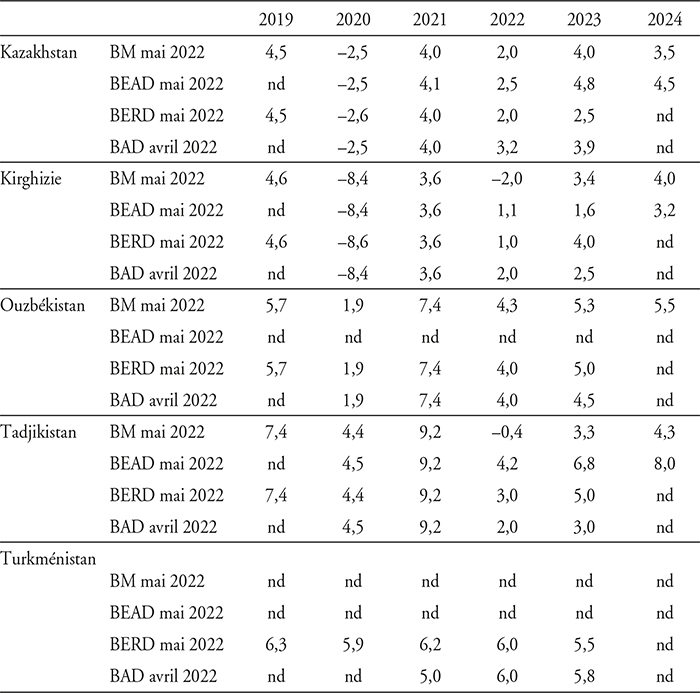

Selon les récentes prévisions établies par les différentes banques internationales de développement actives en Asie centrale, la Kirghizie et le Tadjikistan verraient leurs croissances plus affectées par les conséquences de la crise en cours que leurs voisins.

Prévisions de changement du PIB

(en %)

Sources : BAD (2022) ; Banque mondiale (2022c) ; BERD (2022) ; EDB (2022).

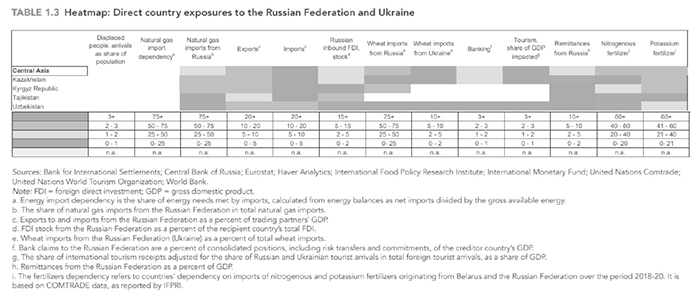

Pour sa réunion de printemps, la Banque mondiale a présenté son rapport régional sur l'Europe et l'Asie centrale qui, cette année, traitait plus particulièrement des conséquences du conflit en Ukraine sur les pays de cette zone (Banque mondiale, 2022c). Le tableau 3 qui en est extrait détaille l'exposition des pays d'Asie centrale aux différents facteurs de risques identifiés par ses auteurs.

Exposition des pays d'Asie centrale aux différents facteurs de risques

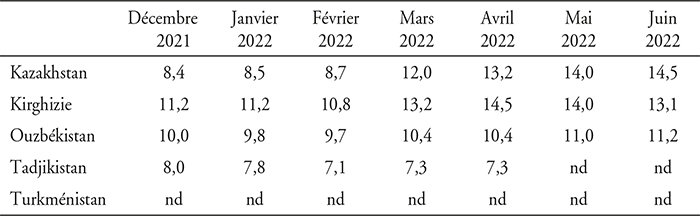

Pour les populations, la crise s'est déjà traduite par une hausse de l'inflation, comme le montre le tableau 4.

Évolution du rythme d'inflation en Asie centrale

(en %)

Source : BAD (2022b).

L'impact de cette hausse sera d'autant plus ressenti que la part consacrée par les ménages à la consommation est importante. Selon les données de la Banque mondiale (2022d), ce pourcentage était de 84 % en Kirghizie (2021), 79 % au Tadjikistan (2020), 59 % en Ouzbékistan (2021) et 54 % au Kazakhstan (2020).

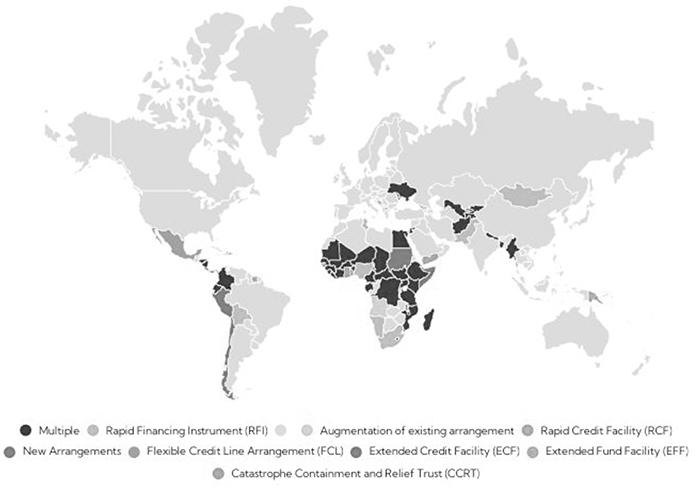

Il n'est donc pas surprenant de constater que la Kirghizie, l'Ouzbékistan et le Tadjikistan font partie des quatre-vingt-dix pays qui se sont adressés au FMI pour demander une aide immédiate afin d'enrayer la détérioration de leurs situations économiques et financières liées à la crise de la Covid-19, comme le montre cette carte interactive publiée en ligne par le FMI en date du 9 mars 2022 (FMI, 2022b). Gageons que le FMI étudie en ce moment une nouvelle réponse appropriée aux conséquences du conflit en Ukraine, dont nous connaîtrons les contours dans les semaines qui viennent.

Pays bénéficiant d'une assistance

et d'un allégement du service de la dette

Source : FMI.

Au moment où nous écrivons ces lignes, nous ne disposons pas d'informations assez fiables sur les politiques qui seront adoptées par les républiques d'Asie centrale pour pallier les conséquences de ce conflit. Les missions du FMI visitent traditionnellement ces pays chaque année au printemps, mais seul le rapport sur l'Ouzbékistan a été mis en ligne le 22 juin, sachant que la mission a pris fin le 13 avril 2022 (FMI, 2022c). Pour chaque pays, si le niveau de dépenses est relativement incompressible, le niveau de recettes est beaucoup plus sensible à cette conjoncture. Ils devront donc trouver les sources de financement pour faire face à des déficits budgétaires plus importants a priori. Comme indiqué plus haut, nous allons tenter de cerner les idées-forces des politiques engagées par chaque république pour les combler et les moyens mis en œuvre.

Analyser la situation économique du Turkménistan reste une gageure, tant cet État continue de faire partie des pays les plus fermés au monde, à l'instar de la Corée du Nord. Les très rares statistiques publiées sont sujettes à caution : l'Economist Intelligence Unit se refuse d'ailleurs à cautionner les chiffres fournis pas les autorités, qui n'ont quasiment jamais autorisé le FMI à publier ses analyses ni ses rapports de mission depuis l'indépendance du pays à la fin de 1991. Par ailleurs, le Turkménistan n'a pour l'heure reconnu aucun cas de contamination sur son territoire (statistiques Covid-19 de l'université Johns Hopkins consultées le 12 juin 2022) et, selon les informations recueillies par le média d'opposition Turkmen News basé aux Pays-Bas, un nombre important de ses citoyens aurait quitté le pays en raison de pénuries récurrentes de nourriture. Ce média se fait aussi l'écho de projets pharaoniques dont bénéficieraient la famille et les proches du pouvoir en place. Dans ces conditions, si bâtir une analyse sérieuse de la situation financière turkmène s'avère illusoire, il reste néanmoins possible de glaner quelques indications dans les rares communiqués de presse consacrés à ce pays.

Au milieu de mai, la Russie avait envoyé Valentina Matvienko, présidente du Conseil de la Fédération, féliciter le nouveau président pour son élection, l'inviter à se rendre à Moscou et lui renouveler son invitation à intégrer l'Union économique eurasiatique. Celle-ci avait souligné la forte reprise du commerce entre les deux pays depuis qu'en avril 2019, Gazprom avait conclu un accord pour reprendre les importations de gaz turkmène.

Le 12 mars 2022, en effet, le président Gourbangouly Berdymoukhammedov avait cédé sa place à son fils Serdar lors d'élections présidentielles anticipées décidées un mois auparavant. Ce dernier a implicitement reconnu les problèmes rencontrés par le Turkménistan en matière de récoltes de produits agricoles puisqu'un plan de 150 M$ a été approuvé par le Cabinet des ministres le 4 juin pour développer le secteur de l'agriculture afin de faire face notamment « aux difficultés d'approvisionnement qui se sont récemment fait jour dans le monde » (Turkmenistan Today, 2022).

Ce plan de relance de l'activité agricole intervient après une rencontre à la fin d'avril entre Jihad Azour, directeur du FMI en charge du Moyen-Orient et de l'Asie centrale, Muhammetgeldi Serdarov, ministre des Finances et de l'Économie, et Merdan Palvanov, gouverneur adjoint de la banque centrale. Le FMI a réitéré son offre d'aide pour améliorer la gestion du budget de l'État, tandis que le ministre des Finances a assuré qu'il prenait les mesures nécessaires pour garantir la sécurité alimentaire du pays. Lors de sa visite précédente, en novembre 2019, le FMI reconnaissait dans un communiqué très succinct que le Turkménistan continuait d'enregistrer un surplus commercial et pratiquait une politique résolue de substitution à ses importations. Il considérait qu'il conservait un taux de change de sa monnaie significativement surévalué.

Le 3 décembre 2021, un plan anticrise avait été approuvé par le Conseil des ministres, sans que les contours n'en soient dévoilés, et le président avait en parallèle signé un décret autorisant le secteur bancaire à repousser d'un an les remboursements des crédits octroyés en date du 1er janvier 2022.

Sur le front de la dette extérieure, le Premier ministre adjoint a annoncé au début de juin 2021 que le Turkménistan avait remboursé le crédit chinois d'un montant évalué à 10 Md$ lié à la construction du gazoduc vers la Chine, lequel semblait représenter la majeure partie de cette dette. Le remboursement se serait effectué sous forme de livraisons de gaz, dont les termes semblaient avoir été âprement discutés compte tenu des variations du prix du gaz sur les marchés internationaux.

Plus à l'est, le Tadjikistan s'est retrouvé depuis l'été dernier en première ligne face au nouveau régime des Talibans en Afghanistan, avec lequel il partage une frontière de 1 200 km et où résiderait une communauté tadjik équivalente à un quart de sa population, soit supérieure à la population totale du Tadjikistan.

Lors de sa visite en novembre 2021, le FMI avait souligné que le Tadjikistan s'était rapidement relevé de la chute d'activité liée à la pandémie de Covid-19. Sur les neuf premiers mois de 2021, la croissance atteignait 8,9 %, contre 4,5 % en 2020 et 7,4 % en 2019. Le FMI notait que le soutien apporté en 2020 par des politiques fiscales et monétaires accommodantes avait été graduellement supprimé en 2021 et qu'en fermant les banques en mauvaise posture, les autorités avaient assaini la situation financière du pays. En conséquence, le FMI tablait sur une croissance réelle de 7 % en 2022 et de 5,5 % en 2023.

Contrairement à la situation lors de la Covid-19 où le gouvernement tadjik avait engagé une série de mesures de lutte anticrise (achat de matériel médical et autres dépenses de santé, transferts d'argent et distribution de nourriture au profit des plus démunis et allégements de charges pour les entreprises), les autorités semblent adopter une position plus fataliste compte tenu de l'imprévisibilité des événements à l'échelle mondiale, à l'instar du président lors de son discours à la nation au début du mois de ramadan : il recommande aux citoyens de se serrer les coudes, d'accroître au maximum la production de produits agricoles et de constituer des stocks pour les deux prochaines années (Tajsohmon, 2022).

Le pays présente une extrême vulnérabilité aux variations des salaires de ses migrants en Russie. Selon le dernier rapport de la Banque mondiale sur les migrations publiées le 11 mai : « Les transferts personnels, dont la Russie est la principale source, constituent une source vitale de financement et de croissance pour les pays d'Asie centrale. Les remises migratoires au Tadjikistan et en République kirghize s'élevaient respectivement à 34 % et 33 % du PIB en 2021. Les projections à court terme concernant les envois de fonds vers la région, qui devraient baisser de 1,6 % en 2022, sont très incertaines, car elles dépendent de l'ampleur de la guerre en Ukraine et des sanctions imposées aux paiements sortants de la Russie. » (Banque mondiale, 2022e).

Le Tadjikistan s'est également engagé depuis plusieurs années dans un programme d'investissements très important qui devrait permettre dans le futur une diversification de son économie. Projet phare décidé par le président, le barrage de Rogun, dont la construction avait été financée en partie par une euro-obligation de la République du Tadjikistan en septembre 2017, cherche toujours des institutions qui l'aideraient à boucler son financement pour le terminer (Avesta, 2022). Comme il visait notamment à exporter une grande partie de l'électricité produite vers l'Afghanistan et le Pakistan via le système de transmission Casa-1000, le changement de pouvoir à Kaboul a pour le moment mis un terme à ces perspectives.

Dernières difficultés auxquelles le Tadjikistan doit faire face : les incidents armés, d'une part, dans le district du Haut-Badakhchan et, d'autre part, avec la Kirghizie voisine autour des enclaves que se partagent les deux États.

Or la Kirghizie est aussi partenaire du projet Casa-1000 car elle mise également la diversification de son économie sur le développement de son potentiel hydroélectrique, comme en témoigne le discours de son Premier ministre lors du Forum international sur l'énergie qui s'est tenu à Bichkek en avril 2022 (The Kazakhstan News-Gazette, 2022).

Arrivé au pouvoir à la suite de la contestation en octobre 2020 du résultat des élections parlementaires, le président Japarov, élu en janvier 2021, a commencé par renforcer ses pouvoirs par le biais d'un référendum modifiant la Constitution en avril 2021. Ce changement constitutionnel a d'ailleurs conduit l'Economist Intelligence Unit à compter dorénavant la Kirghizie parmi les pays autoritaires, laquelle rejoint ainsi ses voisins centre-asiatiques. Fort de ses nouveaux pouvoirs, le président a mis sur pied un programme ambitieux de grands travaux : voie de chemin de fer entre Chine et Asie centrale via la Kirghizie, rénovation des aéroports de Manas (Bichkek) et Karakol (Issik-Kul), etc. qui font partie du programme de développement du pays pour les années 2021-2026, approuvé en octobre 2021 par le gouvernement. Depuis, les autorités recherchent activement des entreprises étrangères qui accepteraient d'y participer via des partenariats publics-privés (Economic Commission for Asia and the Far East, 2022).

Pour faire face aux incertitudes suscitées par le conflit en Ukraine et ses conséquences, le gouvernement a adopté un plan de mesures anticrise à la fin de mars 2022 d'un montant de 126 milliards KGS (1,5 Md$) (24.KG, 2022). Il comprend des dispositions de soutien à l'économie, à l'agriculture, à l'emploi, et vise à attirer les investisseurs étrangers par le biais de mesures fiscales favorables, sans qu'on en connaisse à ce jour les détails. À la même époque, le président a également proposé une amnistie pour inciter les riches Kirghiz à rapatrier leurs capitaux dans le pays.

À noter enfin que les restrictions de voyage liées à la Covid-19 ont entraîné une chute spectaculaire des recettes touristiques (secteur sur lequel la Kirghizie mise depuis des années et qui représentait 5,2 % de son PIB en 2019), qui se traduit par une situation de quasi-faillite pour les entreprises du secteur (Kabar, 2022). C'est particulièrement notable dans les zones rurales très dépendantes du tourisme.

Point central de sa candidature lors des élections présidentielles, le président Japarov a réussi à conclure, après des mois de négociations ardues, un accord avec la société canadienne Centerra Gold Inc. sur la nationalisation de la mine d'or de Kumtor le 4 avril 2022. Elle est la principale mine d'or du pays et les exportations de métaux précieux représentent près de 45 % des exportations totales de cette république centre-asiatique. Dans quelle mesure le conflit en Ukraine a-t-il influencé cette signature six semaines après le début de l'invasion russe ? De plus, quelles seront les conséquences de cette nationalisation sur l'appétit des investisseurs étrangers à venir en Kirghizie ?

Mine de Kumtor

Source : Kabar, agence de presse officielle.

Faisant face à une dette extérieure publique estimée à 5 Md$, le président Japarov a demandé dès son arrivée au pouvoir à son homologue chinois d'examiner la possibilité d'en alléger et d'en rééchelonner les remboursements. La Chine est en effet le premier créancier du pays, détentrice de plus de 40 % de sa dette. Les pourparlers ne semblent pas avoir abouti à ce stade, d'où des interrogations au sein de la société kirghize sur les contreparties demandées par la Chine pour y consentir (Radio Free Europe Radio, 2022). Ce point n'avait d'ailleurs pas été évoqué lors de la venue du président Japarov à l'inauguration des Jeux olympiques d'hiver à Pékin en février. Le pays a fait une demande similaire aux pays du G20 et aux créanciers du Club de Paris et, pour le moment, il a obtenu une remise de dette de la part de certains États occidentaux, dont au premier rang l'Allemagne.

Fort de son poids démographique, avec une population estimée à 34,5 millions d'habitants en 2022, l'Ouzbékistan comptait, après l'élection du président Mirziyoyev à la fin de 2016, sur l'ouverture de son économie. Sans doute avait-t-il en tête de récupérer le rôle central qu'il jouait pendant la période soviétique en Asie centrale. Au début du xxe siècle, la ligne de chemin de fer TransAral reliant la Russie et l'Asie centrale aboutissait à Tachkent, qui devenait ainsi la plaque tournante du pouvoir russe dans la région. En engageant son pays dans une politique d'ouverture pour le moderniser, le nouveau président a pris le contre-pied de la politique autarcique qu'il avait menée sous son prédécesseur, dont il était le Premier ministre depuis 2003.

Situé au centre de l'Asie centrale, l'Ouzbékistan est doublement enclavé entre ses voisins centre-asiatiques et l'Afghanistan qui n'ont pas non plus d'accès à la mer. Il est donc contraint d'établir des relations de confiance avec ceux-ci pour ses activités d'import-export. Dès son élection, le président Mirziyoyev a repris contact avec ses voisins pour régler des différends et rouvrir ses frontières, souvent fermées depuis quasiment la fin de l'URSS. Par ailleurs, l'Ouzbékistan dépend des transferts effectués par ses 4,5 millions de concitoyens expatriés et travaillant en Russie (International Centre for Migration Policy Development, 2022a) ; la totalité des transferts de ses travailleurs à l'étranger contribuait ainsi à 11,6 % de son PIB en 2021, alors que la part du secteur du tourisme se limitait à 2,3 % de son PIB.

Le président Mirziyoyev a immédiatement réagi lors de l'invasion de l'Ukraine : en visite dans la République autonome du Karakalpakistan, il a appelé le pays à renforcer ses moyens de défense et son économie. Le lendemain du lancement de cette offensive, il a eu un entretien téléphonique avec le président russe. Le 2 mars 2022, il demandait au Conseil des ministres de préparer un plan d'action pour assurer la stabilité du secteur financier du pays, sécuriser ses moyens de transport et de logistique avec l'étranger, minimiser les effets de l'inflation, accélérer la création de nouveaux emplois et offrir une meilleure couverture sociale à sa population (International Centre for Migration Policy Development, 2022b). Par un décret pris dans la foulée, une série de mesures d'aide spécifiques était accordée aux migrants ouzbeks travaillant à l'étranger et à leurs familles.

Le 23 mars 2022, lors d'une réunion du Conseil des ministres, le président rappelait qu'il avait demandé aux ministères économiques et sociaux d'engager un dialogue journalier avec tous les acteurs de la vie économique et sociale pour pallier tout problème qui pourrait surgir en la matière. Le 31 mars, il a présidé une réunion du Centre de recherches économiques et des réformes (CRER) (www.cer.uz) qui a détaillé toute une série de mesures destinées à analyser les premiers résultats du plan d'action gouvernemental, proposer des améliorations ou de nouvelles initiatives. Le CRER, organisme public sous l'autorité de la présidence créé en 1999, s'est vu confier par un décret pris le 3 octobre 2019 par le président Mirziyoyev la tâche de coordonner, d'analyser et de contrôler le plan de réformes sur lequel celui-ci a été élu.

Point clé de la Stratégie de développement de l'Ouzbékistan pour la période 2022-2026 adoptée en janvier 2022, la privatisation des grandes entreprises et l'accueil d'investisseurs étrangers sont confirmés par un oukaze du président au début d'avril demandant aux banques d'affaires sélectionnées de finaliser la documentation financière pour les introductions en bourse de ces sociétés, telles que UzbekNefteGaz, Uzbekistan Airways, UZAutoMotors et autres, dont certaines pourraient être gérées sous forme de partenariats publics-privés.

Dans le secteur bancaire, le pays s'était engagé vis-à-vis du FMI à réduire à 40 % le poids des banques d'État en 2025 ; au 1er juin 2022, celles-ci contrôlent encore plus de 83 % des actifs totaux (Banque centrale d'Ouzbékistan, 2022). Or OTP a demandé en avril de surseoir de quelques mois à l'achat d'Ipoteka-Bank et ces derniers jours, la banque russe SovComBank a renoncé, en raison des sanctions, à l'achat d'UzAgroExportBank. Ainsi la capacité de l'Ouzbékistan de procéder à son programme de privatisations pourrait être remise en question par les conséquences du conflit en Ukraine et les incertitudes auxquelles sont confrontés les candidats investisseurs.

Quoi qu'il en soit, l'agence de notation S&P souligne dans son analyse de juin 2022 que l'Ouzbékistan, faiblement endetté, peut piocher dans ses réserves pour tenir plusieurs mois sans recourir à l'emprunt. Néanmoins, comme le détaillait le rapport du FMI (2022c), l'importance des échanges avec la Russie, des transferts de ses migrants depuis la Russie et des projets d'investissements provenant des grandes entreprises russes – particulièrement dans le domaine du gaz et du pétrole – peut avoir un impact négatif, surtout si le conflit s'enlise.

Nul doute que cette politique concertée par les grandes entreprises russes, souvent poussées par le pouvoir, d'investir massivement en Ouzbékistan avait pour but de l'amener à adhérer le plus vite possible à l'Union économique eurasiatique. Une fois élu, le président Mirziyoyev avait d'ailleurs engagé des négociations en ce sens, sans toutefois conclure à ce stade. Soucieux de maintenir un équilibre entre toutes les puissances, l'Ouzbékistan prône également une meilleure intégration avec les instances régionales, souvent sous houlette chinoise, et encourage les investissements des États-Unis ou de l'Union européenne.

Au Kazakhstan, le président Tokayev a su profiter avec habileté de la tentative de coup d'État de janvier 2022 pour faire adopter très rapidement par référendum un changement constitutionnel qui lui permet de mettre fin aux pouvoirs exceptionnels du « premier président », Noursoultan Nazarbayev, et d'évincer pas à pas son « clan » dans le cadre d'un programme de modernisation de l'économie. Sur le plan des réformes politiques, à la veille des fêtes de Norouz (nouvel an iranien), le président Tokayev a annoncé devant une session regroupant les deux chambres du Parlement, retransmise par les chaînes de télévison, qu'il comptait mettre en œuvre une décentralisation des pouvoirs de l'État pour transférer aux acteurs de la société civile une partie de ses pouvoirs. Il a indiqué que les modalités en seront précisées au fur et à mesure des délibérations à venir.

Le début de l'offensive russe en Ukraine a certainement bouleversé le calendrier des réformes imaginées par le président, qui a convoqué à la fin de février le Conseil des investisseurs étrangers – incluant entre autres la BERD (Banque européenne pour la reconstruction et le développement), la Citibank, Chevron et Cameco – pour les inciter à continuer à investir dans le pays malgré le conflit en Ukraine. Le 3 mars, le porte-parole de la présidence a annoncé que le gouvernement travaillait sur un plan d'actions anticrise pour limiter l'inflation et la dévaluation du Tenge et créer de nouveaux emplois. Celui-ci indiquait qu'en 2021, la croissance avait atteint 4 % contre une contraction de 2,3 % en 2019, mais que l'économie du pays restait très dépendante de celle de la Russie, laquelle avait en trente ans investi 40 Md$ au Kazakhstan.

À la fin de février, la Banque nationale du Kazakhstan avait réagi en vendant 176 M$ pour soutenir la monnaie nationale, alors que les filiales de banques russes au Kazakhstan se retrouvaient sous le coup des sanctions américaines. Pour répondre aux chocs impactant le pays, le gouvernement indiquait que le Centre opérationnel anticrise, regroupant les principaux ministères, la Banque nationale et l'Autorité des marchés financiers, se réunissait quotidiennement pour analyser la situation et prendre les mesures appropriées. Elles font suite aux actions mises en œuvre en mars 2020 lors de la proclamation de l'état d'urgence sanitaire, qui incluaient des délais de remboursement accordés aux particuliers ou aux entreprises affectés par la crise.

Pour financer ces mesures, le Kazakhstan a relancé ses efforts pour rapatrier tout ou partie des 200 Md$ de capitaux qui auraient quitté le pays depuis l'indépendance, sous couvert d'une loi d'amnistie fiscale, et incite les grandes entreprises kazakhstanaises, souvent cotées à Londres, à transférer leur cotation au Centre financier international d'Astana (CFIA) (www.aifc.kz). De plus, peu après les événements de janvier 2022, le président Tokayev a créé un fonds spécial d'aide (Khalkyna Foundation) aux personnes les plus démunies, auquel les oligarques étaient invités à contribuer. Ce fonds a collecté au total de 129 milliards KZT (soit un peu plus de 250 M$) au début de mai 2022. L'hebdomadaire économique Kursiv a publié le 2 juin 2022 une analyse de ces donateurs, regroupés en cinq catégories : (1) grands contributeurs fiscaux (343 organisations recensées par le fisc), (2) autres personnalités juridiques, (3) fondations privées, (4) hommes d'affaires et (5) autres personnes physiques. Chaque année, les grandes sociétés peuvent contribuer à hauteur de 3 % de leurs revenus imposables. Sans surprise, Kursiv relève que les 50 plus grandes fortunes du pays, selon la liste annuelle établie par Forbes Kazakhstan, font toutes partie de ces contributeurs, et notamment l'ancien président Nazerbaïev ainsi que les membres de sa famille.

Au 1er janvier 2022, trois filiales de banques russes concentraient 15 % des actifs totaux du système bancaire kazakhstanais (Sberbank 11,22 %, AlfaBank 2,41 % et VTB 1,35 %) (Banque nationale du Kazakhstan, 2022). AlfaBank a rapidement cédé sa filiale à son concurrent, la banque CenterCredit, qui compte parmi les rares banques privées locales avec qui coopère la BERD au Kazakhstan. Le holding d'État Bayterek qui regroupe ses actifs financiers a annoncé être entré en négociations pour acheter tout ou partie des actifs détenus par la SberBank dans le pays, la BERD ne pouvant épauler Bayterek qu'une fois la transaction terminée. Enfin, la VTB entend conserver sa filiale et a indiqué qu'elle la recapitalisait. Il faut aussi noter que lors du « Forum financier d'Astana », de nombreuses sociétés financières russes ont déclaré envisager ouvrir des filiales ou des succursales pour travailler au sein du CFIA, dont elles espèrent qu'il pourrait leur permettre de limiter l'impact des sanctions internationales susceptibles de les affecter.

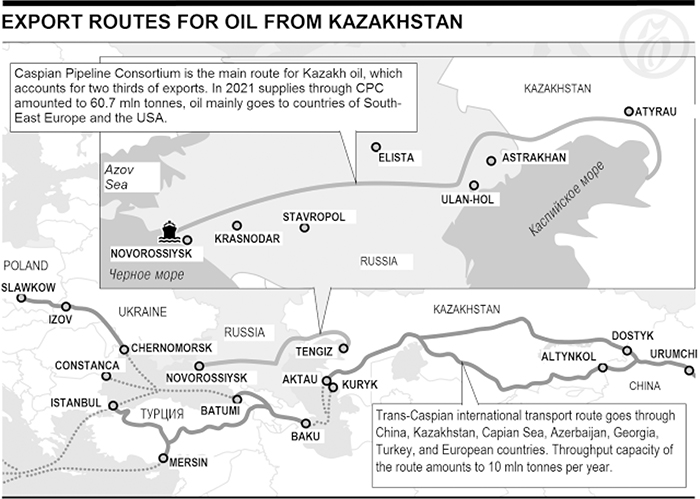

Lorsque le président Tokayev est venu à Moscou remercier le président Poutine au début de février 2022 pour son aide lors des événements de janvier, ce dernier a rappelé que les deux pays étaient liés non seulement par des liens traditionnels d'amitié, mais également par de nombreux oléoducs via lesquels le Kazakhstan exporte sa production de pétrole brut vers les marchés étrangers (Kommersant, 2022). Les autorités kazakhstanaises n'ont donc pas été surprises lorsque le Caspian Petroleum Consortium, qui permet au Kazakhstan d'écouler sa production via le port de Novorossiisk, a été officiellement endommagé par une tempête en mars, puis a dû être arrêté en juin en raison de découvertes de bombes inexplosées datant de la Seconde Guerre mondiale. Transneft, avec 24 % du capital, en est le plus important actionnaire et en assure la gestion opérationnelle. Ces incidents ont un air de déjà-vu puisqu'en avril 2009, Turkmengaz avait accusé Gazprom d'être responsable de l'explosion survenue sur un gazoduc turkmène. Dans la mesure où ces exportations de pétrole constituent les plus importantes recettes budgétaires du pays, on comprend mieux les précautions prises par les autorités kazakhstanaises pour tenter d'échapper aux fourches caudines de Moscou, tout en appelant de leurs vœux des coopérations encore plus étroites avec les États-Unis, l'Europe, la Chine et la Turquie, principaux investisseurs et clients du Kazakhstan.

Routes d'exportation du pétrole du Kazakhstan

Source : Kommersant.

Quelle stratégie

pour les républiques d'Asie centrale ?

Elles doivent toutes faire face à la crise engendrée par l'invasion russe en Ukraine. Pour y répondre, elles peuvent soit utiliser leurs réserves de change, soit tenter d'emprunter auprès des marchés financiers ou des institutions financières internationales.

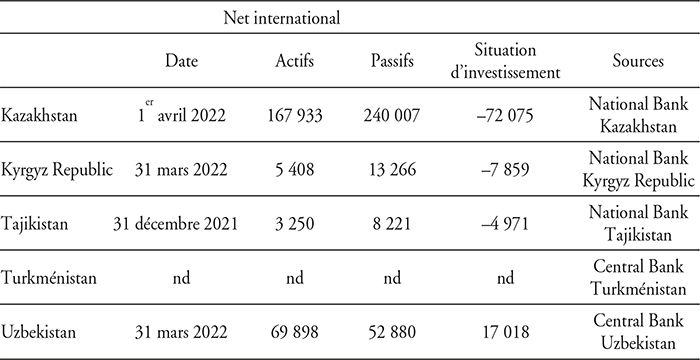

La position extérieure nette de chacun de ces pays, qui reflète la différence entre la valeur des actifs et celle des passifs vis-à-vis du reste du monde, doit nous permettre d'appréhender leurs situations respectives. Ces informations sont publiées régulièrement par les banques centrales, sauf pour le Turkménistan qui se refuse à communiquer à ce sujet.

Position extérieure nette de chacun des pays

(en M$)

Source : banques centrales de chacun des pays (voir la dernière colonne « Sources » du tableau).

Seul l'Ouzbékistan affiche une position créditrice vis-à-vis du reste du monde, héritage de sa politique autarcique menée depuis l'indépendance. Le Kazakhstan apparaît dans une position largement débitrice mais, si l'on exclut les investissements dans le pétrole et le gaz réalisés pour la plupart par les majors pétroliers internationaux, le pays affiche un solde positif de 42 Md$.

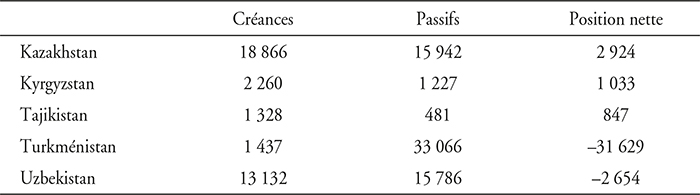

Les statistiques publiées par la Banque des règlements internationaux (BRI), qui recueillent l'exposition des banques occidentales vis-à-vis de chaque pays, dévoilent que ces dernières affichent une position débitrice de 33 Md$ vis-à-vis du Turkménistan. De fait, le pays déposerait ses réserves de change quasiment exclusivement auprès de la Deutsche Bank.

Positions transfrontalières des banques sur les encours des résidents

(décembre 2021, en M$)

Source : Banque des règlements internationaux (BRI).

En définitive, seuls le Tadjikistan et la Kirghizie afficheraient des positions largement débitrices qui leur imposent d'emprunter en cas de problèmes budgétaires.

Mais auprès de qui est-il possible d'emprunter aujourd'hui ? Alors que les taux d'intérêt atteignaient des niveaux extrêmement bas, voire négatifs, pour les pays développés, les marchés émergents ont pu lever des fonds sur les marchés euro-obligataires puisque les gestionnaires de fonds recherchaient des investissements plus rémunérateurs. C'est ainsi que le Tadjikistan puis l'Ouzbékistan ont pu émettre avec succès en 2017 et 2018, comme l'avait fait le Kazakhstan depuis 2014.

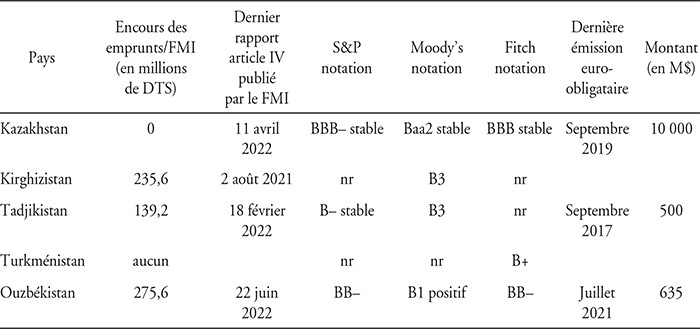

Évaluations du FMI et notations des pays d'Asie centrale

Sources : pour les euro-obligations : publications sur les plateformes : Euronext, Bourses de Londres, Francfort et Dublin ; pour les notations : https://tradingeconomics.com/country-list/rating, au 18 juillet 2022 ; pour les prêts du FMI : https://www.imf.org/external/np/fin/tad/extarr1.aspx, au 30 juin 2022.

Avec le conflit en Ukraine, il semble que les investisseurs aient déserté ces marchés en raison du risque géopolitique associé. Ceux-ci ont choisi de revenir vers les emprunteurs des pays développés du fait de la remontée des taux.

En cas de problème, le Tadjikistan et la Kirghizie n'auraient pas d'autre choix que d'interroger les institutions financières internationales (FMI, Banque mondiale, BERD, etc.) pour bénéficier de nouveaux prêts, voire d'une restructuration de leur dette extérieure. Pour ce faire, il leur faudra aussi négocier avec la Chine, qui est leur principal créancier et qui rechigne à se plier aux règles « occidentales » en la matière...

Sur le moyen terme, Kazakhstan, Ouzbékistan et Turkménistan pourraient faire face aux mêmes difficultés si le conflit en Ukraine s'éternise et si la Russie se décide à bloquer les voies d'exportation qui traversent son territoire, voire à menacer celles passant par l'Azerbaïdjan.

(2 septembre 2022)