Les bouleversements provoqués par la guerre en Ukraine sont profonds et multiples, affectant notamment les relations internationales, les alliances militaires, les marchés des matières premières et l'économie de nombreux pays. Parmi tous ces sujets de préoccupation, ceux qui concernent le secteur du gaz naturel font l'objet des plus vives attentions. Alors même que l'Ukraine n'est pas un acteur de premier plan de la scène énergétique mondiale et que la Russie – qui en est un1 – n'est pas affectée dans ses capacités de production, l'Europe se trouve soudainement confrontée à un risque de pénurie de gaz naturel dont les répercussions altèrent aussi le secteur électrique.

À l'heure où les prix du gaz et de l'électricité s'envolent et concourent à la contraction des économies européennes, il faut examiner lucidement les effets de ce conflit sur la situation gazière en Europe, décrire les réponses de cette dernière et discuter les solutions qui peuvent permettre une émancipation de la dépendance au gaz russe. Tels sont les objectifs poursuivis dans cet article.

L'Europe piégée dans une trappe à gaz russe

La dépendance de l'Europe au gaz russe est particulièrement marquée et s'est accrue depuis le début des années 2000. Les différents pays de l'Union européenne (UE) ne sont toutefois pas égaux face à cette dépendance.

Une dépendance européenne accrue aux importations

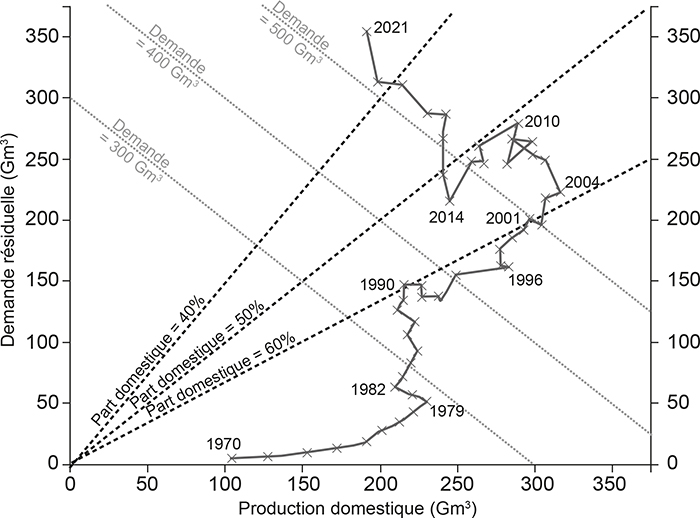

L'Europe connaît depuis vingt ans une dépendance croissante aux importations gazières2. Le graphique 1 (infra) illustre l'évolution de la production et de la demande résiduelle non satisfaite par la production domestique3 de l'ensemble européen4 et reporte les courbes d'iso-demande de l'Europe.

Production gazière de l'Europe et demande résiduelle non satisfaite par la production domestique

(en Gm3)

Note : les diagonales représentent les courbes d'iso-demande de l'Europe (droites représentant toutes les combinaisons possibles de la demande résiduelle (importations et variations de stocks) et de la production domestique pouvant satisfaire un même niveau de demande), tandis que les rayons partant de l'origine représentent des seuils associés à la part de la demande satisfaite par la production domestique.

Source : les auteurs à partir des données de BP Statistical Review of World Energy, juillet 2022.

Si la production européenne de gaz a connu une forte expansion entre 1990 et 2004, après celle des années 1970, elle enregistre depuis un déclin rapide et s'est élevée à 191 Gm3 en 2021 (soit 4,8 % de la production mondiale). Cette évolution est à l'image de la dotation géologique du continent : les réserves de gaz européennes affichent une trajectoire déclinante et ne représentent plus que 1 % de l'inventaire mondial. Depuis 2004, seule la Norvège5 – qui est aujourd'hui la principale source domestique de gaz en Europe avec 114 Gm3 – a enregistré un accroissement de sa production (+45 %), mais celle-ci plafonne et n'a pas retrouvé son point haut de 2017.

La consommation de gaz européenne a connu une phase d'expansion rapide entre 1990 et 2004, marquée notamment par l'essor de la génération thermoélectrique à partir de gaz naturel. Cette dynamique connaît ensuite un tassement jusqu'au pic de 2010 à environ 560 Gm3 (cf. graphique 1 infra, courbes d'iso-demande). Au cours de la dernière décennie, on a observé une diminution, puis une stagnation autour de 510 Gm3 qui s'expliquent par l'essor des énergies renouvelables qui affecte l'usage du gaz dans la génération électrique et par des gains d'efficacité énergétique. En 2021, la consommation connaît un net regain, atteignant 545 Gm3 dans un contexte de forte reprise économique post-pandémie.

Au total, il ressort de ces évolutions que les besoins annuels d'importation de l'Europe dépassent désormais les 310 Gm3 (contre 190 Gm3 en 2000) et que son taux d'indépendance connaît une détérioration rapide. Il est désormais inférieur à 40 %, alors qu'il excédait les 60 % en 2000 (cf. graphique 1, droites de part domestique).

La Russie : acteur central des approvisionnements européens en gaz, mais des situations hétérogènes entre pays

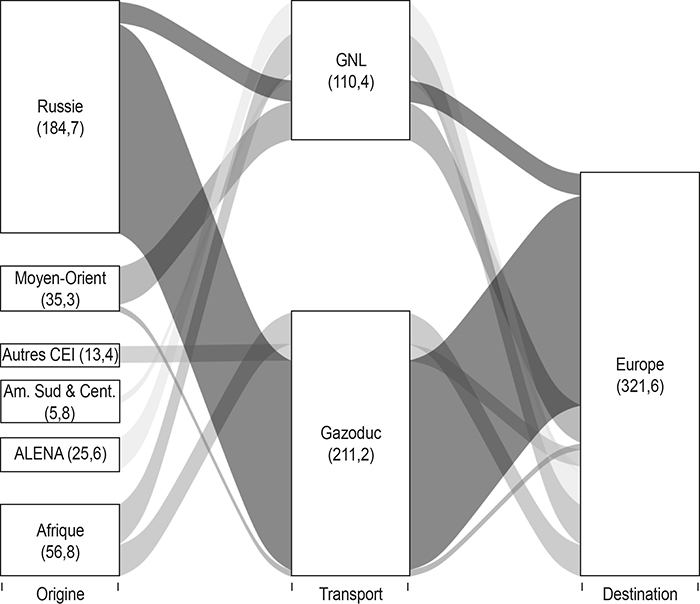

La Russie est de loin le principal fournisseur de l'Europe, comme l'illustre le graphique 2 (infra). Avec près de 185 Gm3 (dont 159 Gm3 pour la seule UE) livrés en 2020 (principalement par gazoduc), le pays est à l'origine de 57 % des importations européennes et répond à environ 36 % des besoins en consommation de gaz de l'ensemble européen. Valorisés au prix moyen d'importation 2021, ces volumes ont généré une facture gazière de 49 Md$ pour l'UE.

Importations de gaz de l'Europe en 2020 selon l'origine géographique

(en Gm3)

Source : les auteurs à partir des données de BP Statistical Review of World Energy, juillet 2021.

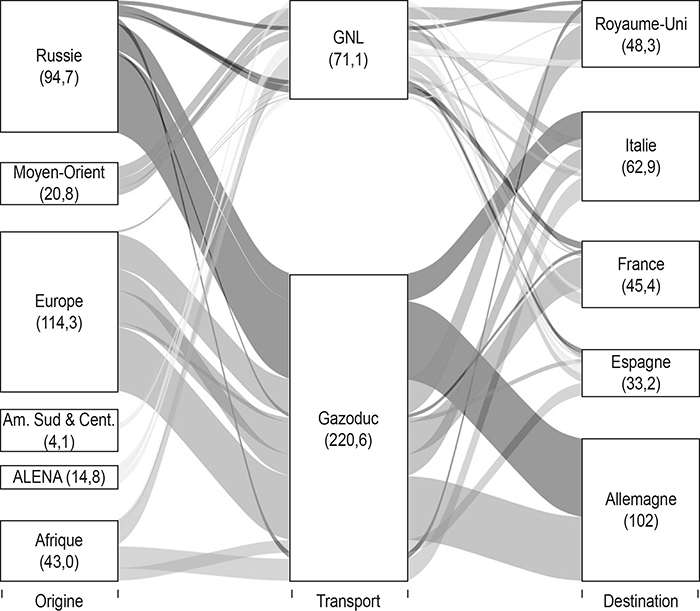

La dépendance à la Russie des différents pays européens pour les importations de gaz est essentiellement fonction de leur situation géographique et des alternatives possibles d'importations de gaz naturel liquéfié (GNL ; cf. graphique 3 infra). Les pays plus éloignés géographiquement (France, Royaume-Uni, Espagne, Portugal) ont des approvisionnements plus diversifiés – notamment via le GNL – et sont beaucoup moins exposés. L'Allemagne dépend pour sa part à environ 55 % de la Russie pour ses importations qui transitent toutes par gazoduc. L'Italie est elle aussi fortement dépendante du gaz russe qui représente environ un tiers de ses importations. Les pays frontaliers de la Russie (Finlande, Estonie, Lettonie, etc.) et uniquement alimentés par gazoduc sont dépendants à près de 100 % de Moscou.

Importations de gaz des principaux pays européens en 2020

(en Gm3)

Source : les auteurs à partir des données de BP Statistical Review of World Energy, juillet 2021.

Des prix européens particulièrement élevés depuis 2021

Le début de l'intervention russe en Ukraine en février 2022 intervient à une période où les marchés gaziers européens connaissent depuis l'été 2021 une situation tendue marquée par des niveaux de prix déjà élevés. Historiquement, les prix constatés en Europe étaient supérieurs à ceux prévalant aux États-Unis, mais inférieurs à ceux pratiqués en Asie. Or, à partir de juin 2021, cette hiérarchie est bouleversée : les prix européens deviennent les plus élevés au monde et atteignent des niveaux inédits (source : Banque mondiale)6.

L'évolution du prix spot sur le principal marché européen7 (cf. graphique 4 infra) illustre les pics provoqués par les craintes d'irruption d'un conflit en décembre 2021, puis son déclenchement. Le 7 mars 2022, le prix spot moyen s'est établi à 212 euros par MWh. Ce jour-là, des transactions ont même été constatées à 345 euros. Au taux de change euro/dollar du jour et au vu du contenu énergétique d'un baril équivalent pétrole, cela correspondait au prix inédit pour un hydrocarbure de 612 dollars le baril !

Prix du gaz naturel sur le marché néerlandais TTF de janvier 2021 à août 2022

(euros par MWh)

Source : Argus.

Si la situation s'est ensuite légèrement détendue, les niveaux de prix sont restés extrêmement élevés et supérieurs à 80 euros par MWh. À partir de la fin du mois de mai, les prix flambent à nouveau. Le Kremlin impose le paiement du gaz en roubles et interrompt les fournitures destinées aux acheteurs récalcitrants (Finlande, Bulgarie, Pologne, Pays-Bas, Danemark). Il en résulte une nette réduction des volumes de gaz livrés par la Russie à l'Europe : ceux-ci tombent à 4,7 Gm3 pendant le mois de juin (soit le tiers du volume constaté en juin 2021). Le 11 juillet, Moscou accroît la pression et ferme le gazoduc Nordstream 1 qui alimente l'Allemagne en prétextant des opérations de maintenance. Le moment n'est pas anodin : malgré ses efforts pour réduire sa dépendance, l'Allemagne dépend encore à près de 30 % des approvisionnements russes et doit reconstituer les stocks requis pour l'hiver 2022. Sur les marchés, la décision provoque une nouvelle flambée : le prix atteint à nouveau les 150 €/MWh. Le 22 août, la tension s'accroît encore : Moscou annonce la fermeture soudaine de Nordstream 1 pendant trois jours en fin de mois et les prix s'envolent et dépassent 300 €/MWh.

Par ricochet, des tensions sur le secteur électrique

La guerre russo-ukrainienne affecte également le secteur électrique européen. Dans les années 1980, lors de la mise en place des chaînes gazières russes, le gaz n'était pas utilisé pour la production électrique. En 2020, il a été à l'origine de 20 % de la production électrique effective au sein de l'UE (source : Eurostat).

Ce chiffre moyen masque des réalités contrastées tant au niveau temporel que spatial. En effet, la composition des bouquets électriques des pays de l'UE est hétérogène. En Italie, en Grèce ou aux Pays-Bas, où le gaz est à l'origine de, respectivement, 48 %, 40 % et 59 % de l'électricité produite, la génération thermique à base de gaz constitue la pierre angulaire du système électrique. Pour ces pays, toute variation du prix du combustible a un impact direct sur la formation des prix de l'électricité. Au-delà des prix, la dépendance au gaz s'y traduit par une position de vulnérabilité, car la pérennité des approvisionnements gaziers est essentielle à la continuité de l'alimentation électrique. Ainsi, la fermeture du gazoduc Nordstream 1 de juillet coïncide avec une explosion du prix spot de l'électricité ; ce dernier dépassant pour la première fois les 350 €/MWh en Allemagne.

Le gaz joue un rôle moindre dans le système électrique de pays comme la France ou le Danemark où il ne représente que 6,6 % et 4,1 %, respectivement, de l'électricité produite. Dans ces pays, les centrales à gaz ne sont utilisées qu'épisodiquement. Il s'agit soit de satisfaire la consommation électrique lors des périodes de pointe, soit de compenser l'intermittence des productions issues des énergies renouvelables. Les vicissitudes gazières devraient ainsi avoir moins d'incidences directes sur la capacité à maintenir la fourniture électrique en dehors des périodes de pointe. Cependant, ces pays subissent les contrecoups de la dépendance de leurs voisins. Du fait de l'intégration des marchés électriques européens, les chocs de prix se transmettent et se diffusent au sein de la « plaque de cuivre » qu'est aujourd'hui l'Europe de l'électricité. Si cela conduit à atténuer l'ampleur des hausses dans les pays les plus dépendants au gaz, cela engendre également une augmentation des prix sur les marchés de gros des autres nations.

Cette hétérogénéité explique notamment les difficultés rencontrées dans l'adoption d'une position commune des Européens sur l'opportunité d'un embargo sur les importations de gaz russe.

La stratégie européenne pour limiter

les effets de la dépendance au gaz russe

Peu après le début des hostilités, la Commission européenne a proposé le plan REPowerEU8, qui expose sa stratégie. Certaines mesures visent à parer à l'urgence et à préparer l'hiver gazier 2022-2023. D'autres, comme la substitution par des énergies renouvelables, ne pourront produire leurs effets qu'à moyen terme.

Amortir les chocs sur le marché du gaz

L'enjeu du stockage souterrain pour l'hiver 2022-2023

Les stockages souterrains apportent les volumes indispensables à la fourniture des besoins de chauffage en hiver. Le remplissage de ces stocks saisonniers pendant l'été est donc scruté avec attention. Avant la crise, seuls certains pays comme la France avaient imposé des obligations minimales de stockage. Depuis mars 2022, une réglementation européenne prescrit l'atteinte d'un taux minimal de remplissage de 80 % pour les stockages de gaz d'ici au 1er novembre. Au printemps, les analystes se sont beaucoup interrogés sur la faisabilité d'une telle politique en raison des incertitudes sur la pérennité des approvisionnements russes. Les inventaires à la mi-juillet 2022 montrent que le remplissage des réservoirs de l'UE a atteint près de 60 %, avec environ 60 Gm3 stockés (contre 50 Gm3 l'année précédente), et suggèrent que, en l'absence de rupture totale de l'approvisionnement russe, l'objectif du 1er novembre semble atteignable.

Des substitutions inter-énergétiques qui retardent l'atteinte des objectifs climatiques

Devant l'urgence d'assurer la fourniture de gaz et d'électricité à leurs citoyens, plusieurs pays européens ont temporairement remis en cause la trajectoire de leur transition énergétique en mobilisant des énergies émettrices de CO2. Si l'objectif reste d'atteindre la neutralité carbone à l'horizon 2050 (Pacte vert européen)9 en passant par une réduction des émissions de gaz à effet de serre de 55 % d'ici à 2030 par rapport à 1990, le chemin est sérieusement escarpé à court terme. Concernant la génération électrique, l'arrêt des centrales au charbon pourrait ne pas se réaliser au rythme prévu. Ainsi, l'Allemagne a confirmé qu'elle se donnait la possibilité de suspendre la fermeture prévue de certaines centrales à charbon et la Roumanie va temporairement redémarrer une partie des siennes. La Pologne pourrait quant à elle prolonger la production de ses centrales à charbon, de manière à passer ensuite directement aux énergies bas-carbone, sans transiter par le gaz.

Ce recours au charbon doit permettre de conserver le gaz naturel pour les usages pour lesquels il est plus difficilement substituable. De même, dans l'industrie, certains sites disposent de brûleurs capables de fonctionner avec du fioul ou du gaz. Malgré l'impact environnemental de ces substitutions, cette option permet d'atténuer les effets d'une rupture d'approvisionnement.

Diversifier les sources d'approvisionnement

L'objectif de réduction des deux tiers des importations de gaz russe d'ici à la fin de 2022 implique, a minima, d'éviter la conclusion de tout nouveau contrat avec la Russie et d'en résilier un certain nombre10. L'abandon par l'Allemagne de Nordstream 2 qui venait d'être achevé est une décision forte en ce sens (ce gazoduc sous-marin, qui ne sera a priori jamais utilisé, a coûté plus de 10 Md€).

Même sans la Russie, le gaz reste une énergie abondante au niveau mondial11 et des fournisseurs alternatifs existants et potentiels peuvent être mobilisés. Cependant, il y a loin de la coupe aux lèvres, car le transport à longue distance du gaz naturel mobilise des infrastructures complexes dont la construction s'étale sur plusieurs années. Dans l'immédiat, l'Europe est donc contrainte de privilégier des solutions basées sur des infrastructures existantes ou aisément déployables.

Concernant les livraisons par gazoducs, des discussions ont été engagées avec les autres fournisseurs pour qu'ils augmentent leurs expéditions. Ils y sont d'ailleurs incités par les prix élevés constatés sur le continent. La Norvège prévoit de livrer 122 Gm3 en 2022 et l'Algérie et la Libye ont également accru les acheminements vers l'Italie. Cependant, le potentiel d'accroissement par cette voie de transport reste limité et ne permet pas de s'affranchir du gaz russe.

Face à ce constat, le recours au GNL est incontournable. L'Europe (particulièrement les pays situés à l'Ouest et au Sud) est dotée d'importantes infrastructures de regazéification de GNL dont les capacités s'établissent, en 2020, à environ 250 Gm3. Les taux d'utilisation de ces installations varient de près de 90 % aux Pays-Bas à moins de 50 % en Italie ou en Grèce. Il existe ainsi un potentiel d'importations à court terme dans certains pays. Toutefois, la diffusion de ces volumes au sein du territoire européen (notamment à destination des pays enclavés de l'Est) peut être contrainte par la capacité des gazoducs intra-européens. Ainsi, le potentiel d'importation via le Royaume-Uni est limité par la saturation des deux gazoducs qui relient le pays au continent. Il en est de même via la péninsule ibérique en raison de la faible capacité des gazoducs reliant l'Espagne et l'Europe du Nord. À ce sujet, le chancelier allemand, avec le soutien des autorités espagnoles et portugaises, vient de relancer l'intérêt pour le projet de gazoduc Midcat entre l'Espagne et la France. Le projet initié en 2013 avait été abandonné en 2019 en raison de son faible intérêt économique (pour l'époque) et de ses impacts environnementaux.

En matière de terminal GNL, la situation de l'Allemagne est singulière, car elle ne disposait pas de telles infrastructures avant le conflit. Le pays s'est depuis lancé dans une course de vitesse pour se doter de terminaux méthaniers au prix de procédures d'autorisation accélérées. Le rythme de leur mise en place conditionnera la capacité des pays d'Europe centrale à se passer des livraisons russes.

Là encore, les prix européens fournissent un puissant stimulus. Au premier semestre 2022, les importations de GNL ont augmenté de 60 % par rapport à l'année précédente et on constate l'arrivée de méthaniers initialement destinés à l'Asie12.

Accélérer la transition énergétique

Cette crise réaffirme la pertinence d'une transition vers les énergies bas-carbone. Pour la stimuler, le Conseil européen du 29 juin 2022 a d'ailleurs maintenu à 61 % l'objectif de réduction des émissions dans les secteurs couverts par le système d'échange de quotas European Union Emission Trading Scheme (EUETS). À court terme, le recours au charbon participe au renchérissement du prix des quotas. Depuis le début de la crise, ils s'échangent à environ 80 euros par tonne de CO2, contre 50 euros en juillet 2021.

L'accélération de la transition passe aussi par des investissements massifs dans les énergies renouvelables, le nucléaire et l'hydrogène. L'attention pourrait également porter sur une énergie quelque peu oubliée dans le paquet Fit for 55 (actuellement en discussion), en développant un plan biométhane au niveau européen qui reposerait sur un subventionnement massif des technologies et des coûts de raccordement au réseau. La France s'inscrit dans cette démarche en annonçant à la mi-mars la hausse de la prise en charge des coûts de raccordement aux réseaux, qui est passée de 40 % à 60 %.

Une difficile modération de la demande

qui challenge le consensus européen

À court terme, l'Europe est dans l'obligation de réduire la demande de gaz et d'électricité, même si le potentiel est limité. Concernant les ménages, l'accent doit être mis sur la sobriété et les comportements « anti-gaspi » en matière de consommation de gaz naturel et d'électricité, notamment lors des pics de consommation du soir qui sollicitent la génération thermoélectrique. Parmi les mesures concrètes figurent la baisse d'un degré du chauffage, le remplacement des chaudières à gaz par des pompes à chaleur, la rénovation énergétique des bâtiments, etc. Les entreprises sont, elles aussi, appelées à réaliser tous les efforts possibles pour réduire leur consommation d'énergies fossiles. À l'instar des ménages, elles y seront fortement incitées par la hausse de leur facture énergétique.

L'ampleur des réductions nécessaires est toutefois telle qu'elle requiert des mesures concertées entre États membres. Si la solidarité est une valeur cardinale de l'UE, la répartition des efforts n'en est pas moins difficile. Le 26 juillet 2022, le Conseil des ministres de l'Énergie a clarifié la doctrine en matière d'économie d'énergie. Chaque État doit limiter sa consommation entre le 1er août et le 31 mars 2023 de 15 % par rapport à la moyenne des cinq dernières années. La cristallisation de cet accord ne fut pas aisée13 et, malgré son ampleur, il ne règle pas complètement le problème de l'approvisionnement gazier en cas de rupture totale des livraisons russes. Si celle-ci intervient avant l'atteinte d'un remplissage suffisant des stockages et si l'hiver est rigoureux, des pénuries de plus grande ampleur seront observées et leur traitement devra faire l'objet d'âpres négociations entre les États membres. En pareil cas, la pression serait forte sur l'Allemagne. Du fait de sa position géographique, les approvisionnements destinés à l'Europe de l'Est devraient transiter sur son sol et ses décisions seraient particulièrement scrutées, car elle devrait répartir la pénurie entre sa population, ses industriels et ses voisins.

Les Européens sont prévenus : Moscou observe attentivement leurs dissensions internes et n'hésitera pas à les exploiter. Cela pourrait finalement s'avérer favorable à la cohésion de l'UE, car l'absence d'alternative facilite l'adoption de compromis lors des négociations intra-européennes.

Quelques leviers d'action à considérer

L'Europe est engagée dans une course de vitesse pour se procurer le gaz dont elle aura besoin pendant l'hiver 2022-2023. Comme souvent en pareil cas, l'urgence commande et des omissions peuvent apparaître. Au-delà des mesures nécessaires visant à atténuer les effets de la hausse des prix de l'énergie sur les consommateurs vulnérables14, nous discutons ici quelques angles morts qui pourraient utilement renforcer le dispositif européen.

Préserver une concurrence effective

au sein du grand marché intérieur

En période tendue, une surveillance attentive des comportements sur les marchés de gros s'impose. En pareille situation, la demande résiduelle adressée aux opérateurs présente souvent une faible élasticité, ce qui rend incitatif l'exercice d'un pouvoir de marché qui accentue artificiellement l'ampleur de la pénurie. Plusieurs mesures peuvent utilement préserver le surplus des consommateurs européens.

En premier lieu, nous suggérons la mise en place d'un suivi étroit des filiales européennes des producteurs extra-européens qui interviennent sur les marchés du gaz et de l'électricité. Il s'agit notamment de s'assurer que leurs actions ne sont pas stratégiquement utilisées pour aggraver les tensions sur ces marchés.

Au-delà du cas spécifique de ces filiales, les régulateurs sectoriels doivent vérifier que les infrastructures sont pleinement utilisées. Cela requiert un examen des performances des mesures Use it or Lose it appliquées aux droits d'accès aux infrastructures. Elles doivent inciter les agents à revendre leurs droits non utilisés sur des marchés secondaires. Les détails qui régissent ces marchés (chronologie, modalités d'accès, pénalités, etc.) sont essentiels pour que les droits ainsi dégagés puissent effectivement être réemployés par d'autres négociants. Une attention toute particulière devra être portée au cas des infrastructures transnationales (Carcanague et Hache, 2017), car les arbitrages spatiaux qu'elles autorisent étaient déjà entachés de concurrence imparfaite avant la crise (Massol et Banal-Estañol, 2018). Le sujet est d'importance puisqu'il s'agit d'éviter que ces comportements ne causent une fragmentation du grand marché intérieur.

Mettre en place des stocks stratégiques ?

La discussion sur les stocks a été monopolisée par la préparation de l'hiver à venir. Au-delà de la constitution de ces stocks saisonniers, une réflexion plus ambitieuse est nécessaire sur la mise en place de stocks stratégiques (à l'image de ceux déjà constitués pour les produits pétroliers). Elle devra aborder les trois sujets suivants : (1) les modalités de constitution et la doctrine d'emploi des stocks stratégiques, (2) l'évaluation des coûts et des bénéfices associés et (3) le partage incitatif des efforts au sein de l'UE15.

La mise en place d'une telle politique sera difficile, car les États membres ne sont pas tous dotés d'une géologie adaptée au développement de stockages souterrains, ce qui crée des asymétries et impose des transferts entre pays. Par ailleurs, si le stockage stratégique est une mesure coûteuse sur le plan individuel, le bénéfice sous forme de sécurité est collectif ; ce qui peut inciter certains États membres à adopter des stratégies de « passager clandestin ». La constitution de ces stocks doit être progressive afin de ne pas aggraver les tensions sur l'approvisionnement.

Vers une politique d'approvisionnement commune ?

La crise questionne le rôle des pouvoirs publics européens au sein de la sphère gazière, notamment en matière d'approvisionnement. Les deux sujets suivants peuvent alimenter ces discussions.

La nécessaire définition d'une stratégie d'approvisionnement pour l'UE

Une véritable planification stratégique des approvisionnements gaziers européens est à mener et l'Europe constitue l'échelon approprié pour l'organiser. En l'absence d'une telle politique, les investissements vont prioritairement se diriger vers des usines de GNL situées dans des zones déjà développées et où les capitaux abondent, notamment en Amérique du Nord et au Moyen-Orient (au Qatar en particulier). Cette dernière région présentant d'évidents risques géopolitiques, le « laisser-faire » pourrait conduire à troquer la dépendance à la Russie pour celle au détroit d'Ormuz. Or d'importantes ressources de gaz ont été découvertes en dehors de ces deux régions.

Une politique publique volontariste de l'Europe peut faciliter la concrétisation de ces projets alternatifs et diversifier les sources d'approvisionnement. Les cibles prioritaires concernent : (1) les gisements découverts en Méditerranée orientale (Chypre, Israël, Liban) dont la mise en production nécessite des infrastructures de transport vers l'Europe, (2) les nombreux projets GNL actuellement étudiés en Afrique (Mozambique, Mauritanie, Cameroun, Tanzanie, Djibouti), (3) la valorisation du potentiel gazier de l'Argentine et du Brésil et (4) les projets de gazoduc reliant l'Europe aux gisements de la Caspienne et du Moyen-Orient via la Turquie. Sur ce dernier point, l'analyse rétrospective de l'échec du projet de gazoduc Nabucco16 montre qu'en l'absence de volontarisme politique, un tel projet ne peut voir le jour.

La piste des achats en commun

Cette crise a suscité la résurgence d'une idée ancienne17 : la création d'une structure d'achat commune gérée au niveau européen, à l'image des achats de vaccins réalisés par l'UE durant la pandémie18. Une telle mesure pourrait augmenter le pouvoir de négociation des Européens dans les discussions avec les fournisseurs existants ou nouveaux. Cette option nécessite néanmoins de clarifier les conditions de stabilité d'une telle coopération entre les États membres qui présentent des systèmes énergétiques différents, contrairement à la gestion de la pandémie où tous les pays étaient confrontés à un problème similaire.

Assurer la présence européenne dans le commerce du GNL

Il faut souligner les profondes transformations microéconomiques qui affectent le commerce du GNL. Historiquement, celui-ci était façonné par les contrats de long terme requis pour le financement des coûteuses usines de liquéfaction. Ces contrats liaient le producteur et l'acheteur du pays de destination et organisaient un routage en « lignes de tram » avec des navires qui faisaient la navette entre les deux. Au niveau mondial, cela conduisait à un transport inefficace19 et, à la suite des réformes de libéralisation, la logique contractuelle a évolué pour permettre des arbitrages spatiaux basés sur les prix de marché (Baba et al., 2020). Si des différences de prix apparaissent entre deux destinations, on peut s'attendre à des re-routages ou des réexportations depuis la région ayant des prix bas vers celle en tension.

Cependant, l'intégration spatiale des marchés gaziers mondiaux n'est pas parfaite. Contrairement au pétrole qui est une commodité mondialisée, le commerce international du gaz obéit à des logiques régio nales (Grekou et al., 2022) et des écarts de prix régionaux importants peuvent persister. Ritz (2014) étudie les expéditions du Qatar vers le Japon et le Royaume-Uni et montre que, en concurrence imparfaite, un exportateur de GNL peut trouver profitable de maintenir des prix discriminants en limitant l'ampleur des arbitrages spatiaux. Pour l'Europe, il est difficile de contrer de telles stratégies, car le droit de la concurrence est inopérant sur des producteurs extra-européens.

En revanche, l'évolution des modèles d'affaires des multinationales pétrogazières européennes est porteuse d'espoir. Ces entreprises ont développé d'importantes activités d'intermédiation de GNL. Elles s'appuient sur leur solidité financière pour acquérir des volumes libres de destinations auprès de porteurs de projets de liquéfaction via des contrats à long terme20. Ces volumes sont ensuite agrégés par la société qui procède à une rationalisation logistique et à la commercialisation vers différents marchés. Ces activités favorisent l'investissement dans une offre de GNL émanant de compagnies dont le siège est européen. Cela laisse entrevoir la possibilité d'utiliser les outils du droit de la concurrence pour prévenir d'éventuelles discriminations tarifaires.

Conclusion

Cet article discute les nombreux bouleversements provoqués par le conflit russo-ukrainien sur la scène gazière européenne. L'ampleur et le caractère inédit de ces répercussions ébranlent les soubassements de la politique énergétique européenne. La remise en cause s'avère particulièrement brutale pour l'Allemagne dont la stratégie se trouve soudainement prise à contre-pied. En parallèle de l'Energiewende21, le pays avait fait le pari d'un gaz russe abondant et peu onéreux pour assurer la double sortie du nucléaire et du charbon et alimenter un tissu économique où le poids des industries énergivores reste important. Rétrospectivement, le manque d'attention portée à l'évolution de la dépendance gazière, le dédain pour l'équipement en terminaux GNL et, plus généralement, l'absence de pensée stratégique sur la sécurité des approvisionnements énergétiques apparaissent confondants.

Comme nous l'avons vu, les effets de cette incurie ne sont pas circonscrits aux seuls pays fortement dépendants au gaz russe et touchent l'ensemble des nations européennes. La situation n'est toutefois pas irrémédiable, car, à moyen terme, le gaz russe peut-être substitué et nous proposons quelques pistes susceptibles de refonder le secteur gazier européen. Celles-ci s'ajoutent à l'accord récemment conclu par les vingt-sept pays membres de l'UE22 visant à les aider à reconstituer leurs stocks avant l'hiver 2022-2023 et « se préparer à d'éventuelles perturbations de l'approvisionnement en gaz en provenance de Russie ». À cette fin, le texte prévoit que les « États membres mettent tout en œuvre » pour réduire leur consommation de gaz entre le 1er août 2022 et le 31 mars 2023 d'au moins 15 % par rapport à la moyenne des cinq dernières années sur la même période via des « mesures de réduction volontaire de la demande »23.

Plus largement, cette crise démontre aussi la nécessité d'accélérer la transition énergétique en Europe non seulement pour atteindre les objectifs affichés malgré les infléchissements de court terme, mais également pour des questions de souveraineté économique et de dépendance. Le renchérissement des énergies fossiles qui en résulte et les coûts géostratégiques de cette dépendance modifient l'analyse coûts/bénéfices des mesures de la transition écologique pour les opinions publiques. Face aux coûts de la réduction des consommations d'énergies fossiles ne sont plus seulement avancés des gains futurs de dégradations moindres du climat, mais également des gains immédiats de pouvoir d'achat et de sécurité nationale. Ce conflit peut ainsi se révéler un puissant accélérateur de la transition énergétique et des politiques structurelles de sobriété.

(2 septembre 2022)