La crise financière de 2008 et celle des dettes souveraines qui a suivi en Europe ont ravivé les débats quant au processus de convergence des pays membres de la zone euro. Les caractéristiques économiques de ceux-ci sont-elles suffisamment proches pour qu'ils bénéficient tous de la monnaie commune ? Les divergences économiques entre États membres se sont-elles estompées au cours du temps ?

Dès la signature du traité de Maastricht, ces questions ont fait l'objet de diverses contributions s'inscrivant dans le cadre de la théorie des zones monétaires optimales (ZMO). Selon cette théorie, deux pays ont intérêt à partager une politique monétaire commune si et seulement si les chocs auxquels ils font face sont symétriques (Mundell, 1961 ; McKinnon, 1963 ; Kenen, 1969). À l'instar de Bayoumi et Eichengreen (1993), cette littérature tendait à conclure de façon pessimiste quant à la possibilité pour les pays européens de former une union monétaire soutenable du fait, notamment, de l'existence de deux groupes de pays – cœur (noyau) et périphérie – dans la période précédant l'Union économique et monétaire (UEM).

Face au succès manifeste du fonctionnement de l'UEM jusqu'à la crise de 2008, un autre courant de la littérature s'est développé, reposant sur le caractère endogène des zones monétaires (Frankel et Rose, 1998), pour inverser cette vision pessimiste. En accord avec cette théorie, l'intérêt d'un pays à s'engager dans une union monétaire dépend de l'intensité de ses échanges commerciaux avec les autres pays membres et du degré de corrélation entre ses cycles et ceux des autres nations. L'unification monétaire ayant encouragé les pays membres de la zone euro à commercer davantage entre eux (Baldwin, 2006), elle devrait s'accompagner d'un accroissement de la synchronisation des cycles économiques entre les pays. Dès lors, il serait plus aisé pour les membres de l'Union de satisfaire aux critères de la théorie des ZMO1.

Le choc causé par la crise financière de 2007-2008 et celle des dettes souveraines en Europe a toutefois soulevé de nouveaux doutes quant à la capacité de la monnaie unique à bien fonctionner dans une zone présentant une forte diversité économique et politique (Stiglitz, 2017). Il a aussi introduit une nouvelle dimension dans ce débat en mettant en évidence l'accumulation de déséquilibres macroéconomiques au sein de la zone euro.

L'objectif de cet article est de réexaminer la soutenabilité de la monnaie unique à l'aune de l'accumulation des déséquilibres macroéconomiques dans l'UEM. Plus précisément, nous analysons les disparités entre pays en termes de trajectoires de taux de change d'équilibre. Les mésalignements de change – c'est-à-dire les écarts des taux de change réels par rapport à leurs niveaux d'équilibre donnés par les fondamentaux économiques – étant susceptibles de nuire fortement à l'efficacité économique et au bien-être social, leur minimisation constitue un gage de soutenabilité et apparaît comme un objectif raisonnable pour les gouvernements, au même titre que les objectifs nationaux concernant l'inflation et la production.

Si le taux de change d'équilibre est important pour l'efficacité et le bien-être social, il joue également un rôle clé en permettant à toute économie d'atteindre simultanément ses équilibres interne et externe. Dans une union monétaire, les mésalignements de change sont particulièrement préjudiciables car les pays ne peuvent plus ajuster la parité nominale de leur monnaie, le seul ajustement possible s'effectuant via les prix. Une telle situation est en conséquence dommageable pour un pays membre ayant un taux de change réel surévalué, car celui-ci n'a d'autre choix que de réduire ses prix relatifs en contractant ses dépenses et en limitant les salaires.

Nous considérons les dix membres fondateurs et la Grèce, afin de disposer d'un historique suffisamment long. Premièrement, nous évaluons les trajectoires de taux de change d'équilibre pour les membres de la zone euro considérés. Deuxièmement, nous nous appuyons sur une analyse par grappes (clusters) pour partitionner les pays de la zone euro en groupes homogènes en fonction de la distance entre les trajectoires de taux de change d'équilibre suivies par les membres de l'Union. Troisièmement, nous cherchons à identifier, via l'analyse factorielle, les caractéristiques des membres de l'UEM qui expliquent la formation de tels groupes. Nous divisons l'échantillon en plusieurs sous-périodes afin d'étudier la dynamique de ces groupes de pays au cours du temps grâce à l'identification de leurs principaux facteurs sous-jacents, avant et après l'Union monétaire, ainsi qu'avant et après la crise de 2008.

Nos résultats mettent en évidence l'existence de trois groupes de pays dans la configuration précédant la création de l'euro (1980-1998). Le premier, qui est le groupe le plus homogène, est constitué de la Belgique, la France, l'Allemagne, l'Irlande et les Pays-Bas. L'Autriche, la Finlande, l'Italie et l'Espagne forment, quant à eux, le deuxième groupe. Le Portugal et la Grèce sont des « outliers », affichant les trajectoires de taux de change d'équilibre les plus divergentes, tout particulièrement pour la Grèce. La comparaison avec la période post-euro révèle que les États membres ne se sont pas rapprochés structurellement les uns des autres. Au contraire, nous constatons que (1) les disparités se sont accrues entre les groupes de pays et à l'intérieur même de ceux-ci et (2) la Grèce s'est éloignée des autres États membres, devenant plus « périphérique » au fil du temps. Seule l'Espagne semble converger progressivement vers les pays du noyau dur.

Le reste de l'article est structuré comme suit. La deuxième partie présente brièvement le cadre méthodologique pour évaluer les taux de change d'équilibre et les données. La troisième partie expose les résultats issus de l'analyse par grappes. La quatrième partie présente les conclusions issues de l'analyse factorielle permettant d'identifier les facteurs à la source de l'hétérogénéité entre pays. La cinquième partie conclut l'article.

Taux de change d'équilibre et données

Si l'examen de l'évolution des déséquilibres internes et externes dans le temps donne une idée quant à l'existence d'un processus de rééquilibrage entre les pays, cela ne nous éclaire pas sur la manière dont les ajustements ont lieu. En effet, si l'amélioration de la situation des économies déficitaires s'accompagne d'une baisse de la demande intérieure et d'une hausse du chômage – comme cela s'est produit dans la zone euro –, le processus d'ajustement n'est pas nécessairement approprié, car l'amélioration des soldes courants s'effectue au prix d'un accroissement des déséquilibres internes.

Une analyse plus complète des ajustements des déséquilibres nécessite dès lors d'établir s'ils sont appropriés. Les approches de taux de change d'équilibre permettent précisément de telles évaluations en fournissant une mesure des taux de change réels qui sont compatibles avec la réalisation des équilibres internes (réduction de l'output gap et du chômage) et externes (solde courant plus soutenable). Si l'on observe un processus de rééquilibrage entre les pays alors que les taux de change réels s'écartent toujours de leurs valeurs d'équilibre, il est probable que ce processus ne soit pas soutenable car il est susceptible d'être obtenu via des ajustements asymétriques.

Notre approche consiste ainsi à calculer les écarts des taux de change réels par rapport à leurs niveaux d'équilibre au cours du temps, afin d'obtenir une estimation de l'évolution des réalignements de change qui auraient été nécessaires pour accompagner le processus de rééquilibrage approprié entre les pays de l'UEM.

Évaluation des taux de change d'équilibre

Plusieurs approches existent visant à déterminer les taux de change réels d'équilibre, les principales étant (1) l'approche du taux de change d'équilibre fondamental (FEER) (Williamson, 1994), (2) l'approche de la soutenabilité externe (Cubeddu et al., 2019) et (3) l'approche du taux de change d'équilibre comportemental (BEER) (Clark et MacDonald, 1998). Les deux premières approches nécessitent de définir les équilibres des économies et donc d'avoir des hypothèses sur les valeurs d'équilibre – à court et moyen termes – des fondamentaux économiques, introduisant en conséquence une certaine dose d'arbitraire. Au contraire, l'approche BEER estime directement un taux de change réel d'équilibre en fonction des fondamentaux à moyen et long termes, en prenant en compte les équilibres internes et externes sans aucun jugement ad hoc. Pour ces raisons, nous recourons à cette méthodologie dans le présent article.

Plus spécifiquement, nous considérons le modèle stock-flux de détermination du taux de change à long terme proposé initialement par Faruqee (1995) – puis par Alberola et al. (1999) et Alberola (2003) – qui est particulièrement adapté à la description des économies avancées. Ce modèle met l'accent sur la position extérieure nette et la productivité sectorielle relative (c'est-à-dire l'effet Balassa-Samuelson) en tant que facteurs déterminants du taux de change effectif réel. En suivant Clark et MacDonald (1998), nous augmentons cette spécification de référence en incluant les termes de l'échange comme variable fonda mentale supplémentaire pour tenir compte de l'existence de chocs réels. Ces fondamentaux sont particulièrement pertinents pour les pays de la zone euro car ils reflètent les principales sources de déséquilibres macroéconomiques au sein de l'UEM : différentiels de taux d'inflation dépassant ce qui pourrait être expliqué par l'effet Balassa-Samuelson (Belke et Dreger, 2013), présence d'importants déséquilibres de stocks (Lane, 2013) et existence de chocs réels ouvrant la voie à des chocs asymétriques. La spécification complète de notre modèle est ainsi la suivante :

Données et résultats d'estimation

Notre panel est composé des onze pays suivants de la zone euro : Allemagne, Autriche, Belgique, Espagne, Finlande, France, Irlande, Italie, Pays-Bas et Portugal, c'est-à-dire les membres fondateurs de la zone euro en 1999, plus la Grèce qui a rejoint l'Union monétaire en 2001.

Les données sont annuelles et couvrent la période 1980-2016. Pour évaluer les taux de change réels d'équilibre, nous utilisons les indices de taux de change réels extraits de la base de données EQCHANGE du CEPII (Couharde et al., 2018). Ces indices correspondent aux taux de change effectifs réels vis-à-vis de 186 partenaires commerciaux calculés en utilisant des pondérations variables dans le temps représentatives des flux commerciaux (fenêtres de cinq ans). Ces indices sont définis de telle sorte qu'une augmentation correspond à une appréciation réelle de la monnaie nationale. Nous utilisons les mêmes partenaires commerciaux et les mêmes pondérations pour le calcul de la productivité relative, représentée ici par le PIB réel relatif par habitant en parité de pouvoir d'achat2. Les positions extérieures nettes sont extraites de la base de données de Lane et Milesi-Ferretti (2007) (étendue à 2014) et mises à jour à l'aide des informations sur les comptes courants nationaux fournis par les bases de données du Fonds monétaire international (FMI) (International Financial Statistics et World Economic Outlook). Enfin, les séries relatives aux termes de l'échange sont extraites de la base de données WDI (World Development Indicators) de la Banque mondiale.

Afin d'estimer l'équation (1) (supra), nous utilisons la procédure CPMG (cross-sectionally augmented pooled mean group procedure ; voir Pesaran, 2006) qui présente l'avantage de fournir des estimations convergentes d'une relation de long terme en présence de dépendances interindividuelles. Les résultats de la relation de long terme sont les suivants3 :

Les résultats sont cohérents avec les attendus théoriques puisque le taux de change effectif réel s'apprécie à long terme avec une augmentation du PIB réel relatif par tête, une amélioration de la position extérieure nette et des termes de l'échange.

Évaluation de l'hétérogénéité des pays

au sein de la zone euro : l'analyse par grappes

L'objectif de cette partie est double. Il s'agit tout d'abord d'identifier des groupes relativement homogènes de pays membres de l'UEM sur la base de leur trajectoire respective de taux de change d'équilibre. Ensuite, nous examinons si la partition ainsi mise en évidence de la zone euro a évolué au cours du temps, en particulier depuis l'introduction de la monnaie unique.

Bref aperçu méthodologique

Afin d'évaluer l'importance des disparités entre les pays de la zone euro, nous mettons en œuvre une analyse par grappes (cluster analysis), basée sur la méthode de classification ascendante hiérarchique (CAH). Cette procédure nous permet de partitionner la zone euro en groupes de pays relativement homogènes sans imposer de groupe ou de pays de référence comme c'est le cas dans les analyses sur la synchronisation des cycles économiques. Par ailleurs, cette approche fournit des informations supplémentaires concernant le niveau d'hétérogénéité de la zone euro, en mettant en évidence les interrelations au sein et entre les différents groupes d'économies.

Sans rentrer dans le détail de la méthodologie4, mentionnons que la procédure CAH consiste tout d'abord à estimer les dissimilarités entre une paire d'objets (les trajectoires des taux de change d'équilibre des pays de la zone euro) à l'aide d'une métrique appropriée (c'est-à-dire une mesure de la distance entre paires d'objets). Nous utilisons ici la distance euclidienne standard.

Ainsi, le coefficient de dissimilarité entre les pays i et j sur la période T1 à TN est défini par la distance euclidienne d(Xi, Xj, T1, TN) entre leurs taux de change d'équilibre calculée sur l'ensemble de la période :

Sur la base de l'information sur la distance, les paires d'objets sont regroupées en grappes qui sont ensuite reliées à d'autres objets pour créer des grappes plus grandes. L'algorithme s'arrête lorsque tous les objets sont liés. Cette agglomération est réalisée à l'aide d'une autre métrique qui mesure la distance entre deux grappes et détermine donc les frontières des groupes homogènes. À des fins de robustesse, nous utilisons ici quatre méthodes d'agglomération : (1) la méthode de Ward, (2) la liaison unique, (3) la liaison complète et (4) la liaison moyenne (voir Coudert et al., 2020).

Avant l'introduction de la monnaie unique (1980-1998)

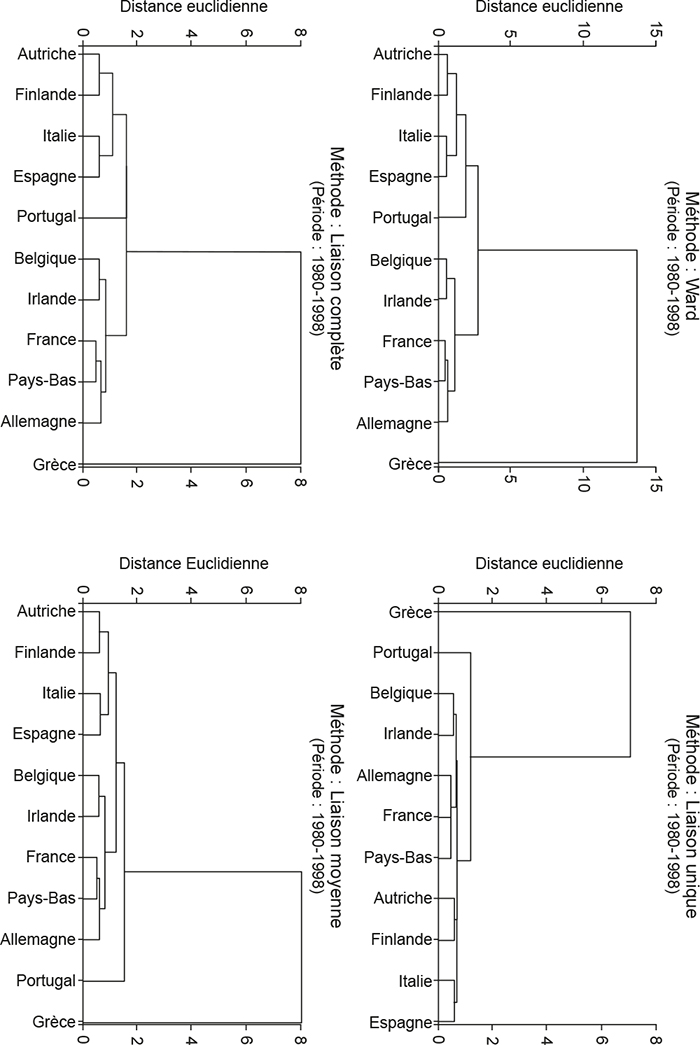

Les groupes identifiés par l'application de l'analyse CAH avant le lancement de l'euro sont présentés dans les quatre dendrogrammes reportés sur la figure 1 (infra). Ces « arbres à grappes » indiquent l'ordre dans lequel les agrégations successives ont été effectuées (et donc les regroupements optimaux). L'axe vertical des dendrogrammes représente la distance ou la dissimilarité entre les objets (c'est-à-dire entre les trajectoires des taux de change d'équilibre des pays), tandis que les différents pays figurent sur l'axe horizontal. Les mesures de dissimilarité sont saisies par les hauteurs des liens.

Comme on peut le constater, les quatre méthodes donnent des informations cohérentes concernant les disparités dans les trajectoires de taux de change d'équilibre entre les membres de la zone euro. À partir de ces dendrogrammes, nous identifions clairement deux groupes de pays car deux branches apparaissent à peu près à la même distance verticale. Un premier groupe, celui des « pays du coeur », comprend l'Allemagne, la Belgique, les Pays-Bas, la France et l'Irlande. Un deuxième groupe de pays homogènes est constitué de l'Autriche, l'Espagne, l'Italie et la Finlande. Le Portugal et la Grèce sont fusionnés séparément à des distances beaucoup plus élevées par rapport aux autres pays et peuvent être considérés comme deux pays « outliers » ou « satellites ».

La division de la zone euro en plusieurs groupes de pays est conforme à la littérature existante, même si la composition du groupe des pays du cœur peut différer selon les travaux. Par exemple, en appliquant des techniques de regroupement à un ensemble de variables issues de la théorie des ZMO, Artis et Zhang (2001) concluent également en faveur de l'existence de trois groupes de pays : ceux appartenant au cœur (Allemagne, France, Autriche, Belgique et Pays-Bas), ceux faisant partie d'une périphérie nord (Danemark, Irlande, Royaume-Uni, Suisse, Suède, Norvège et Finlande) et ceux appartenant à une périphérie sud (Espagne, Italie, Portugal et Grèce). S'appuyant aussi sur la théorie des ZMO, mais utilisant une méthode différente (décomposition modifiée de Blanchard et Quah), Bayoumi et Eichengreen (1993) identifient (1) un noyau composé de l'Allemagne, la France, la Belgique et les Pays-Bas et (2) un groupe périphérique comprenant la Grèce, l'Irlande, l'Italie, le Portugal et l'Espagne. Trois ensembles de pays sont également obtenus par Bayoumi et Eichengreen (1997), qui distinguent les économies en termes de préparation à l'UEM : l'Allemagne, l'Autriche, la Belgique et les Pays-Bas qui présentent un niveau de préparation élevé ; la Finlande et la France qui ont connu une faible convergence ; et l'Italie, la Grèce, le Portugal et l'Espagne qui convergent progressivement.

En revenant sur les débats qui ont eu lieu lors de l'introduction de l'euro, nos résultats confirment donc que les disparités entre les candidats de la zone euro ont persisté jusqu'à la veille de l'UEM. Si nous restreignons notre échantillon aux nations qui ont adopté l'euro en 1999 (c'est-à-dire en excluant la Grèce), deux groupes de pays sont clairement identifiés, le Portugal faisant figure d'exception. De ce point de vue, nos résultats sont cohérents avec les conclusions de la littérature des ZMO qui déconseillait à l'époque la poursuite d'une intégration monétaire plus poussée et plus profonde en Europe. Par ailleurs, la partition de la zone euro en différents groupes de pays relativement homogènes tend à remettre en question (1) l'efficacité des critères de Maastricht pour faire converger ces pays avant le lancement de l'euro et (2) l'opportunité d'une politique monétaire unique pour toutes les économies composant ces groupes. Nos résultats vont également dans le sens de l'argument avancé par Eichengreen (1993) et Feldstein (1997) selon lequel la force motrice de l'Union monétaire était avant tout politique au sens où, en termes économiques, le projet de la zone euro aurait été reporté ou conçu différemment pour permettre certaines flexibilités entre les pays du cœur et ceux de la périphérie.

Évolution des regroupements de pays

Cependant, nos résultats peuvent également corroborer l'idée selon laquelle les divergences entre les pays potentiellement membres de la zone euro proviendraient d'une faiblesse du processus d'intégration financière à laquelle l'union monétaire allait remédier. C'est pourquoi nous étendons maintenant notre analyse en incluant la période qui a suivi le lancement de la monnaie unique afin de vérifier si l'Union monétaire a conduit à un tel processus de rapprochement entre les économies de la zone euro.

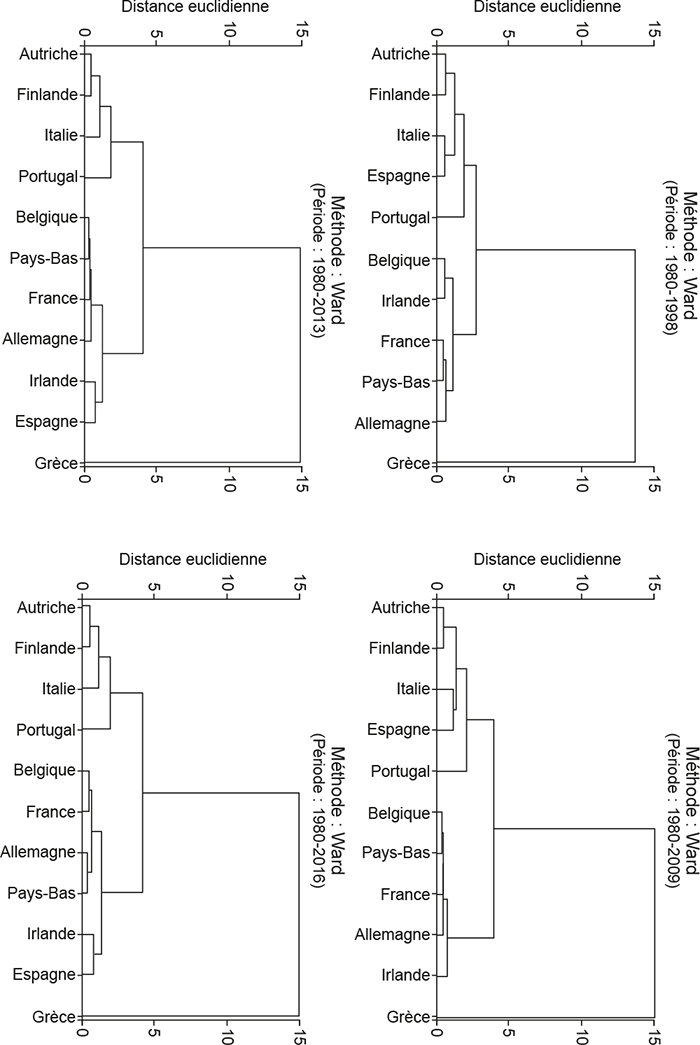

Les résultats sont reportés sur la figure 25 (infra). Force est de constater que la configuration de la zone euro présente les mêmes caractéristiques que précédemment, avec un ensemble constitué de pays du cœur et un second groupe d'économies périphériques. Ces deux groupes sont fusionnés à la même distance, ce qui suggère que l'Union monétaire n'a pas réduit les disparités entre ces deux groupes de pays. Les pays périphériques apparaissent en outre plus fragmentés à l'intérieur de leur sous-groupe. En particulier, l'Italie présente désormais des caractéristiques légèrement distinctes des autres membres, et est représentée comme un singleton à l'intérieur du groupe périphérique. C'est également le cas du Portugal, qui est lié à l'ensemble périphérique dans un groupe à élément unique. La Grèce apparaît toujours comme un « outlier », qui n'est liée ni au cœur, ni aux pays périphériques. Elle s'est même éloignée des autres pays au fil du temps, à mesure que la distance avec les autres groupes augmentait. Ces derniers résultats sont conformes à ceux de Wortmann et Stahl (2016) et Ahlborn et Wortmann (2018) qui témoignent également d'une évolution allant dans le sens d'un renforcement au cours du temps de la structure cœur-périphérie de la zone euro.

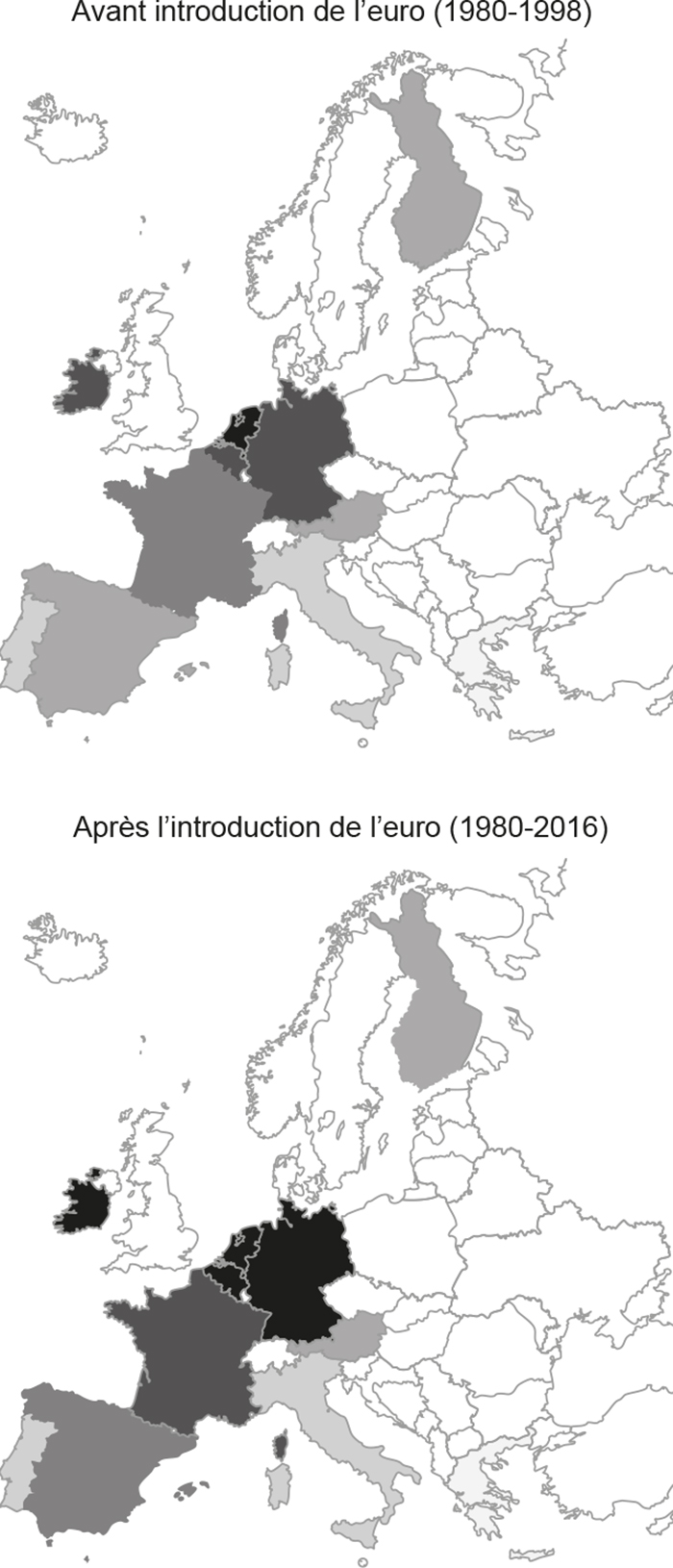

La figure 3 (infra) synthétise les résultats des analyses avant et après l'introduction de l'euro, en montrant que les différences entre les groupes identifiés de pays se sont accrues entre la première et la deuxième période – comme l'illustrent les contrastes de couleur plus importants sur la carte du bas.

Au total, nos résultats suggèrent que la configuration de la zone euro depuis le lancement de la monnaie unique est devenue plus fragmentée ; les disparités entre les groupes de pays se sont accrues. Les pays périphériques qui sont agrégés ensemble présentent des caractéristiques de plus en plus distinctes. La comparaison entre les graphiques avant et après la crise de 2007-2008 montre que l'ajustement qui a suivi la crise financière n'a pas modifié la donne entre les pays. Les groupes de pays ne se sont pas rapprochés malgré les mesures qui ont été mises en place pour contrer les déséquilibres.

Résultats de l'analyse CAH (1980-1998)

Source : d'après les auteurs.

Résultats de l'analyse CAH récursive

Source : d'après les auteurs.

Groupes de pays au sein de la zone euro

avant et après l'introduction de la monnaie unique

Note : les groupes distincts sont codés par couleur sur la base de leur distance à la Grèce en termes d'ajustement du taux de change : foncé pour les pays avec une distance plus élevée à la Grèce, clair pour ceux avec une distance plus faible.

Source : d'après les auteurs.

Identification des déterminants de l'accentuation des disparités entre pays

Au-delà de la partition des pays en elle-même, il est intéressant d'analyser quelles variables ont le plus contribué à la formation de ces groupes identifiés. À cette fin, nous menons une analyse factorielle pour (1) identifier les caractéristiques communes partagées par les pays de la zone euro appartenant au même groupe et (2) vérifier si les résultats sont similaires à ceux issus de l'analyse par grappes.

L'analyse factorielle est une technique permettant de réduire la dimension des observations en regroupant un ensemble de variables observées en un nombre inférieur de facteurs. Elle permet ainsi de sélectionner les principales variables qui sous-tendent la formation des clusters (Coudert et al., 2020).

Lors de la période précédant l'UEM, les résultats issus de l'application de l'analyse factorielle montrent que la solidité de la situation financière (mesurée par les soldes courants et les ratios « dette/PIB ») et des équilibres internes (mesurés par le taux de croissance et le taux de chômage) ont été les principaux moteurs de l'hétérogénéité des schémas d'ajustement dans la zone euro. Les pays les moins performants, comme le Portugal et la Grèce, étaient caractérisés par des faiblesses structurelles comparativement aux autres membres fondateurs. En particulier, ces deux nations présentaient un haut niveau d'inflation, des ratios « dette/PIB » élevés et de forts déficits courants, ce qui nécessitait des réalignements importants de leurs taux de change nominaux afin de rééquilibrer leurs positions internes et externes. Au contraire, la Belgique, la France, l'Allemagne et les Pays-Bas ont affiché des taux d'inflation et des ratios « dette/PIB » faibles, ce qui s'est traduit par des déséquilibres courants moins importants et/ou des excédents courants. Les autres pays (Autriche, Finlande, Italie et Espagne) ont généralement obtenu de bons résultats sur un facteur, mais au détriment de l'autre.

Après l'introduction de l'euro, les différences se sont accrues en termes de schémas d'ajustement, montrant que les pays les moins performants au cours de la période pré-euro n'ont pas été en mesure d'entamer un processus de convergence. Au contraire, la situation de la Grèce et, dans une moindre mesure, celle du Portugal se sont détériorées, avec l'accumulation de déséquilibres importants au cours de la première décennie de l'UEM. La Grèce et le Portugal continuent donc de diverger, comme en témoignent leurs mauvaises performances en termes d'équilibres internes et externes (déficits persistants des soldes courants, taux de chômage élevés et taux de croissance nul en moyenne). Seule l'Espagne s'est éloignée de son groupe initial pour se rapprocher de l'ensemble des pays les plus performants grâce à la mise en œuvre d'une politique de dévaluation interne qui a notamment permis l'amélioration de sa balance commerciale et de sa situation budgétaire. L'Espagne reste toutefois assez éloignée compte tenu des déséquilibres macroéconomiques encore présents. En revanche, la Belgique, la France, l'Allemagne et les Pays-Bas apparaissent plus proches les uns des autres au vu de leurs fondamentaux économiques – surtout l'Allemagne et les Pays-Bas.

Au total, les conclusions issues de l'analyse factorielle vont dans le sens des résultats de l'analyse par grappes, confirmant la pertinence de notre méthodologie. En effet, en distinguant les trajectoires de taux de change d'équilibre les plus similaires en plusieurs clusters, nous sommes en mesure d'analyser l'ampleur des disparités entre les membres de la zone euro en termes de déséquilibres macroéconomiques et de montrer comment ceux-ci se sont accrus au fil du temps.

Conclusion

Cet article évalue le degré d'hétérogénéité entre les pays membres de la zone euro au moyen des trajectoires de taux de change d'équilibre. Puisqu'un pays adhérant à une union monétaire abandonne son autonomie en matière de politique de change, sa trajectoire de taux de change d'équilibre devrait être en phase avec celle des autres membres afin d'éviter des déséquilibres internes et externes insoutenables pouvant nuire au bon fonctionnement de la zone monétaire. Nous analysons ainsi ces trajectoires de taux de change d'équilibre afin d'évaluer les similitudes/disparités entre pays au sein de la zone euro.

Sur la période préalable à l'introduction de la monnaie unique (1980-1998), nous identifions deux groupes d'économies et deux pays « outliers ». La Belgique, la France, l'Allemagne, l'Irlande et les Pays-Bas forment le groupe le plus homogène ; l'Autriche, la Finlande et l'Espagne constituent le second groupe auquel on peut également rattacher l'Italie. Le Portugal et la Grèce sont quant à eux les pays présentant des trajectoires de taux de change d'équilibre très différentes, tout particulièrement la Grèce du fait de ses déficits structurels.

L'extension de la période d'étude révèle que les pays de l'Union ne se sont pas rapprochés structurellement les uns des autres. Au contraire, nos résultats montrent que la zone euro est devenue plus fragmentée depuis l'introduction de la monnaie unique, car les disparités entre les groupes de pays et au sein de ceux-ci se sont accrues. Ils soulignent également une évidence incontournable : la parité nominale ne pouvant plus être ajustée, l'ajustement requiert des réformes structurelles adaptées tant du côté des pays excédentaires que des pays déficitaires afin de garantir l'équilibre entre les États membres. En l'absence de telles réformes, l'ajustement est essentiellement supporté par les économies déficitaires à travers la baisse des prix relatifs. L'ajustement consécutif à la crise de la dette souveraine dans la zone euro n'a donc pu être réalisé que par une correction douloureuse au moyen de politiques de déflation dans les pays déficitaires, menaçant la soutenabilité à long terme de la zone euro.

Depuis lors, des mesures ont été prises afin de surveiller ces déséquilibres macroéconomiques, à l'instar de la procédure concernant les déséquilibres macroéconomiques que la Commission européenne a introduite en 2011. Pour rendre le processus d'ajustement des économies au sein de la zone euro plus efficace et plus symétrique, les décideurs politiques devraient également s'attacher à inciter les pays excédentaires à augmenter les salaires dans leurs pays, ce qui réduirait les écarts de compétitivité sans porter atteinte aux salariés des États les plus déficitaires. Une autre piste serait de stimuler la croissance de la productivité dans les pays déficitaires par de vastes programmes d'investissement européens.