Les inégalités de patrimoine à la lecture

des modèles macroéconomiques

À toutes les périodes et dans la plupart des pays où les statistiques sont fiables, la distribution de patrimoine des ménages apparaît fortement inégalitaire, bien plus que celle des revenus du travail. Par ailleurs, selon un consensus large, les inégalités de richesse se sont accrues au sein des économies avancées au cours des quatre dernières décennies (Piketty, 2013).

Pour les États-Unis, les travaux récents de Saez et Zucman (2016, 2020b) à partir des données construites au WIL (World Income Lab) et ceux menés sur l'enquête SCF (Survey of Consumer Finances)1, notamment Bricker et al. (2018, 2020), aboutissent à des résultats proches : la part de l'ensemble du patrimoine net détenue par les 1 % les plus riches atteindrait près de 37 %2 au milieu des années 2010 et aurait augmenté d'un peu plus de 13 points de pourcentage depuis la fin des années 1970. En France, les inégalités de patrimoine seraient moindres qu'aux États-Unis et se seraient également moins accrues : la part des 1 % les plus riches se situerait à 23,4 % dans le milieu des années 2010 selon Garbinti et al. (2021) du WIL, en augmentation de près de 8 points depuis le milieu des années 1980. Selon l'enquête Patrimoine française, les inégalités de patrimoine atteindraient un niveau inférieur : la part des 1 % les plus riches s'élèverait à environ 17 % au milieu de la décennie 2010 et seule une légère augmentation des inégalités de patrimoine serait estimée sur les années 1997-2017.

Divers travaux quantitatifs ont cherché à expliquer les inégalités de patrimoine observées et leur dynamique, notamment en introduisant diverses sources d'hétérogénéité dans les modèles macroéconomiques quantitatifs dynamiques à marchés incomplets. Dans le modèle original de Bewley-Huggett-Aiyagari (Aiyagari, 1994), où les individus épargnent pour s'assurer contre des chocs de revenus du travail, les individus ne diffèrent que selon une dimension : ils sont soumis à des chocs aléatoires et idiosyncratiques de revenus du travail. Ils adoptent alors des comportements d'épargne de précaution pour s'assurer contre la survenue de ces chocs et ainsi pouvoir mieux lisser leur consommation. Dans leur revue de littérature empirique autour de ces modèles, De Nardi et Fella (2017) soulignent que ce modèle original est loin d'être en mesure de reproduire correctement l'ampleur des inégalités de richesse observées aux États-Unis. C'est pourquoi il a, peu à peu, été enrichi, par une modélisation à durée de vie infinie, puis à générations imbriquées, tenant compte notamment de la transmission intergénérationnelle (De Nardi, 2004).

D'autres voies d'enrichissement ont été explorées (voir aussi Benhabib et Bisin, 2018). La première consiste à relâcher l'hypothèse d'homogénéité des préférences. Krusell et Smith (1998) introduisent une version stochastique pour le facteur d'escompte et montrent qu'il suffit d'un faible degré de variabilité de ce facteur pour engendrer une plus forte concentration de la richesse parmi les plus riches.

D'autres travaux portent leur attention sur la modélisation du processus des revenus du travail et sa dynamique, élément crucial pour engendrer des inégalités de revenu proches de celles observées : ils apportent de la flexibilité à la représentation standard afin de tenir compte de la persistance du chômage et de la possibilité (rare) de revenus extrêmement élevés (Castaneda et al., 2003 ; Guvenen et al., 2014 ; Kaymak et Poschke, 2016 ; Hubmer et al., 2020 ; Guvenen et al., 2021). Si ces élargissements de la modélisation permettent une meilleure adéquation à la distribution de richesse et aux inégalités observées, des écarts importants subsistent néanmoins.

La prise en compte de l'hétérogénéité des rendements du capital (présence d'aléa, persistance, etc.) apparaît alors comme une voie très prometteuse. Elle permet non seulement de générer dans les modèles à agents hétérogènes une distribution de richesse très inégalitaire, de type Pareto, telle qu'observée dans de nombreux pays (Benhabib et al., 2011 ; Benhabib et al., 2019), mais aussi de reproduire la dynamique des inégalités de richesse au cours du temps (Gabaix et al., 2016 ; Jones et Kim, 2018). Pour les États-Unis, Gabaix et al. (2016) soulignent qu'il faut tenir compte aussi bien de la persistance de l'hétérogénéité des rendements du capital qui serait liée à des compétences exceptionnelles, à des talents d'investisseurs ou à un degré élevé de tolérance au risque à tous les niveaux de richesse (propriété dite de type dependence) – certains individus de « type élevé » gagneraient de façon persistante des rendements plus élevés que ceux de « type faible » – que de la corrélation positive des rendements de la richesse avec la position des individus dans la distribution de richesse (propriété dite de scale dependence) –, plus les individus sont riches, plus ils bénéficient d'informations, d'opportunités d'investissement (liées à un certain niveau d'investissement) et probablement d'une aversion au risque moindre que les autres et ainsi de rendements élevés. Au total, les individus qui bénéficient de rendements plus élevés, que ce soit grâce à la réalisation d'un aléa positif, ou du fait de leur « type élevé » ou en raison de leur « niveau de richesse élevé », accumulent relativement plus de richesse que le reste de la population.

Hubmer et al. (2020), poursuivant les travaux de modélisation sur les déterminants de l'évolution des inégalités de richesse (notamment ceux de Kaymak et Poschke, 2016) montrent que l'introduction de rendements stochastiques dans leur modèle est également un facteur essentiel pour reproduire l'évolution des inégalités de richesse aux États-Unis au cours des cinquante dernières années. Ils soulignent l'intérêt de prendre en compte des rendements des actifs dépendant à la fois du type d'actifs considéré et du niveau de patrimoine net. Récemment, Xavier (2020), s'appuyant sur de nouvelles estimations des rendements du capital aux États-Unis à partir de l'enquête Patrimoine américaine SCF (1989-2019), met en évidence dans un modèle en équilibre partiel que la prise en compte de l'hétérogénéité des rendements permet d'expliquer la forte concentration de richesse observée aux États-Unis. Dans le même temps, une littérature empirique récente souligne l'importance de l'évolution des prix d'actifs et de la composition de la richesse sur la dynamique de la richesse depuis l'après-guerre (Martinez-Toledano, 2017 ; Kuhn et al., 2020 ; Garbinti et al., 2021). Ces travaux ouvrent la voie à l'endogénéisation des rendements des actifs, c'est-à-dire une modélisation conjointe des prix des actifs et des choix de portefeuille, pour expliquer la forme de la distribution de richesse.

Description empirique des rendements individuels du patrimoine et contexte de l'étude

Les propriétés empiriques des rendements individuels du patrimoine ont récemment été documentées par des travaux de Fagereng et al. (2020a) pour la Norvège sur les années 2004-2015 et de Bach et al. (2020) pour la Suède sur les années 2000-2007, grâce à la constitution de base de données exemplaires par leur quasi-exhaustivité et leur excellente qualité. Ces données de panel, qui rassemblent à la fois encours d'actifs et revenus associés, s'appuient toutes deux sur l'appariement à l'aide d'identifiants uniques (ménages ou individus) de différents registres administratifs exhaustifs sur la population : (1) les déclarations fiscales pour l'impôt sur le revenu et la taxation du capital, regroupant des informations détaillées sur les revenus individuels du travail et du capital et sur les encours d'actifs et de dettes (pour une large part transmises par des tiers – employeurs et intermédiaires financiers)3, (2) le registre des actionnaires qui recense les parts de ces derniers dans les entreprises cotées et non cotées, (3) des données issues des bilans comptables des entreprises non cotées permettant d'estimer la valeur de ces entreprises et les revenus générés et (4) une base de données de patrimoine immobilier résultant du rapprochement des données cadastrales, des données de transactions et de l'estimation d'un modèle de prix hédonique (Fagereng et al., 2020b).

Ces deux études sur données scandinaves mettent en évidence des rendements du patrimoine net stables sur une large partie de la distribution en raison des évolutions respectives du poids du patrimoine immobilier et de l'endettement associé puis qui augmentent avec le niveau de patrimoine net, particulièrement dans le haut de la distribution de richesse, en lien avec la présence d'actifs issus de l'entrepreneuriat. Cette hétérogénéité des rendements serait également fortement persistante au cours du temps, ce qui expliquerait, pour une large part, la dynamique des inégalités de richesse en favorisant une accumulation de patrimoine plus rapide dans le haut de la distribution, comme décrit par Gabaix et al. (2016).

La présente étude4 apporte une contribution à la littérature empirique récente en caractérisant la distribution jointe du patrimoine et de son rendement sur données françaises. Elle a nécessité la construction d'une nouvelle base de données originale, enrichissant l'enquête Patrimoine 2017 à l'aide de sources externes administratives fiables.

En effet, comme dans nombre de pays européens, l'enquête Patrimoine française sous-estime les inégalités de patrimoine et atténue leurs évolutions historiques. Elle sous-estime notamment les agrégats de la comptabilité nationale, particulièrement le patrimoine financier, et retrace mal les fluctuations macroéconomiques. Les explications les plus souvent mises en avant à ces sous-estimations correspondent à un défaut de couverture par l'enquête des ménages à très hauts patrimoines, à des biais liés à la non-réponse des ménages à hauts patrimoines ainsi qu'à la sous-déclaration d'une grande majorité des ménages, en particulier des ménages à hauts patrimoines (EG LMM, 2020). Le présent travail propose, pour la France, de nouvelles estimations des distributions de patrimoine financier et du patrimoine professionnel et ainsi une nouvelle estimation de la distribution du patrimoine net des ménages, dont ils sont des composantes. Cette estimation est issue du redressement des réponses à l'enquête Patrimoine auprès des ménages à l'aide de données fiscales administratives (données des foyers fiscaux et données relatives aux entreprises).

Conjointement, ce travail apporte une estimation, bâtie sur cette nouvelle distribution de patrimoine, des rendements individuels du capital, à partir d'un appariement avec des données individuelles fiscales (données des foyers fiscaux). Jusqu'à notre étude, les seules données individuelles de rendement du capital disponibles pour la France étaient celles tirées des comptes distributionnels de patrimoine du WIL (Garbinti et al., 2021), dont la construction pour les différentes composantes du patrimoine repose sur une méthode combinant capitalisation du revenu et imputations issues des enquêtes Patrimoine et Logement. Par hypothèse, cette méthode dite de capitalisation mixte, calée sur la comptabilité nationale, suppose un rendement homogène par type d'actif considéré (cf. annexe 1).

La méthodologie retenue ici, suivant l'exemple de Martinez-Toledano (2017), Gomez (2019), Kuhn et al. (2020) et Xavier (2020), emprunte plutôt la voie de rapprocher notre redressement de l'enquête Patrimoine avec des données individuelles de revenus du capital tirées du fichier de déclarations de revenus (fichier dit POTE). Ce choix méthodologique se situe ainsi à mi-chemin entre ceux de Bach et al. (2020) et Fagereng et al. (2020a) qui s'appuient sur des données administratives individuelles quasi exhaustives – non disponibles en France – et celui du WIL où, par construction, l'hétérogénéité des rendements individuels ne peut résulter que de différences dans la composition du patrimoine.

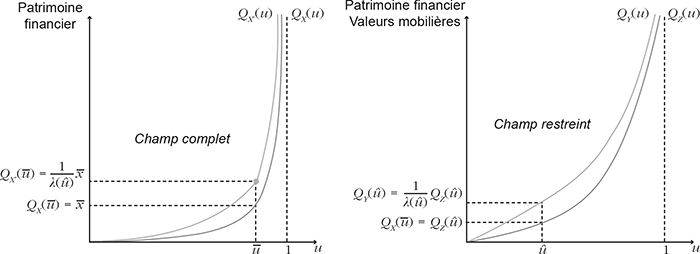

Le redressement de la distribution de patrimoine financier hors patrimoine professionnel est réalisé en réconciliant, à l'aide d'une méthode de replacing (Hlasny et Verme, 2017 ; Burkhauser et al., 2018 ; Blanchet et al., 2022), le haut de la distribution de patrimoine financier de l'enquête Patrimoine avec celui issu des données fiscales de valeurs mobilières déclarées à l'ISF (impôt de solidarité sur la fortune)5 (cf. annexe 2). Pour l'estimation du patrimoine professionnel, nous nous attachons à couvrir pour les ménages non entrepreneurs individuels de l'enquête, dirigeants d'entreprise, l'ensemble des sociétés qu'ils détiennent (pour leurs parts effectivement détenues) directement ou indirectement. Pour ce faire, une exploitation du fichier des informations comptables, issues des liasses fiscales (FARE) et des liaisons financières entre sociétés (LIFI), permet de tenir compte des diverses liaisons financières entre sociétés.

La mesure du rendement du patrimoine professionnel relatif aux entreprises à capitaux privés (private equity) fait l'objet d'investigations empiriques récurrentes aux États-Unis (voir Smith et al., 2019 ; Saez et Zucman, 2020a ; Smith et al., 2021). Des travaux empiriques, s'appuyant sur un ensemble de données issues de l'enquête Patrimoine américaine SCF, des liasses fiscales de revenus, des comptes et des bilans d'entreprises et des comptes nationaux financiers, mettent en évidence que les entreprises à capitaux privés offraient des rendements similaires à celles cotées en bourse sur les années 1990 (Moskowitz et Vissing-Jorgensen, 2002). Ce ne serait plus le cas par la suite : l'énigme de la faiblesse de la prime de risque des capitaux privés disparaît durant les années 2000 et 2010, y compris durant la période de la crise financière 2007-2009 (Kartashova, 2014 ; Xavier, 2020). Dans notre étude, comme l'enquête Patrimoine française ne permet pas de mesurer directement les revenus tirés du patrimoine professionnel, nous faisons l'hypothèse – simplificatrice – de rendements professionnels homogènes.

Selon notre étude, la distribution de patrimoine net redressée est plus inégalitaire qu'initialement dans l'enquête Patrimoine : la part des 1 % les plus riches atteindrait ainsi 23,0 % en 2017. Sur l'échantillon d'étude considéré, le rendement financier (hors patrimoine professionnel) augmente avec le patrimoine net : alors qu'il se situe à 1,1 % en moyenne dans le 1er décile de patrimoine net, il atteint 2,9 % dans le dernier centile. Le rendement du patrimoine net augmente quant à lui de 7,4 points de pourcentage entre le 1er décile et le dernier centile.

Ces premiers résultats contribuent à illustrer quantitativement l'assertion selon laquelle le rendement du patrimoine net en France augmenterait avec le niveau de celui-ci, particulièrement dans le haut de la distribution, ce qui participerait au renforcement au cours du temps des inégalités de patrimoine. Toutefois, ces travaux, ne portant que sur l'année 2017 et s'appuyant sur des hypothèses spécifiques de redressement, n'ont qu'une portée générale limitée. Ils mériteraient notamment d'être prolongés, en mobilisant l'ensemble de l'historique des enquêtes Patrimoine6. Plusieurs voies prometteuses de travaux d'approfondissement sont ainsi suggérées en conclusion.

À la suite de cette revue de la littérature et d'éléments de contexte (première et deuxième partie), la troisième partie décrit les principales caractéristiques du patrimoine des ménages après redressement. La quatrième partie présente les propriétés des rendements du patrimoine. La cinquième partie conclut et discute les résultats.

Patrimoine des ménages : patrimoine financier redressé et composantes du patrimoine

La distribution initiale de patrimoine financier hors patrimoine professionnel tirée de l'enquête Patrimoine française 2017 est redressée en réconciliant le haut de la distribution avec celle des valeurs mobilières déclarées à l'ISF (source administrative), en tenant compte de la comparabilité de ces distributions uniquement sur un champ limité de l'enquête7 (cf. annexe 2).

La distribution du patrimoine professionnel est redressée en remplaçant, pour les ménages dont les sociétés sont incluses dans un groupe de sociétés, l'estimation déclarative dans l'enquête de leur patrimoine professionnel par une estimation fondée sur la valorisation marchande de leurs parts, après application des coefficients de revalorisation sectoriels de la comptabilité nationale aux valorisations historiques des capitaux propres issues des bilans comptables des entreprises (fichier FARE) et en tenant compte des liaisons financières entre sociétés (base LIFI).

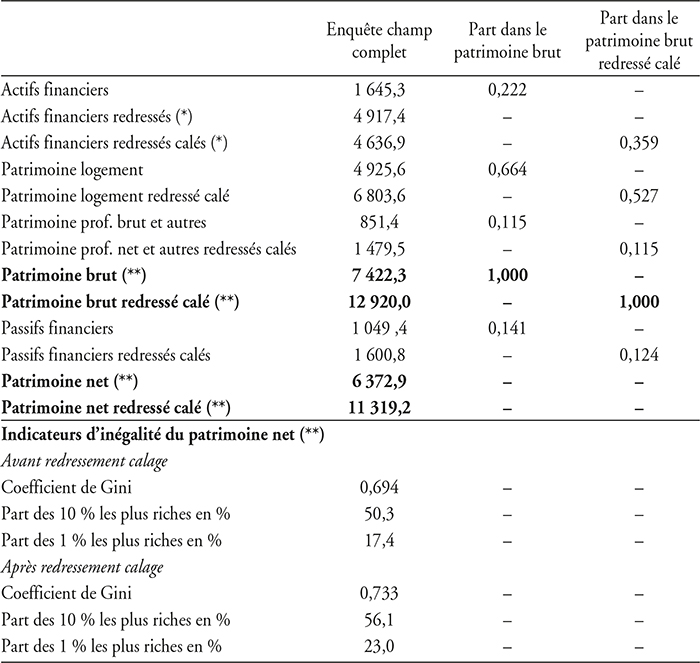

Quatre composantes du patrimoine net sont distinguées : le patrimoine financier hors patrimoine professionnel8 (les actifs sans risques formés par les liquidités, dépôts à terme, obligations et créances, assurance vie et fonds de pension, et les actifs risqués formés des actions et des parts de fonds d'investissement hors patrimoine professionnel), le patrimoine immobilier, le patrimoine professionnel et les dettes. Le présent travail donne une nouvelle estimation de la distribution de patrimoine et de ses composantes, après une mise en cohérence avec les comptes nationaux de patrimoine9 (cf. tableaux 1 et 2 infra).

Alors que le patrimoine financier avant redressement ne représente que 35,5 % de celui de la comptabilité nationale, notre méthode de redressement permet de rapprocher fortement l'enquête des comptes nationaux en augmentant le patrimoine financier agrégé de près de 3 300 Md€. Sous l'effet du redressement et du recalage sur les comptes nationaux (cf. tableau 1 infra), la composition du patrimoine (brut ou net) se modifie à la fois en moyenne et tout au long de la distribution :

la part du patrimoine financier dans le patrimoine brut augmente en moyenne de 22,1 % à 35,9 % ; corrélativement, celles des autres composantes et le ratio d'endettement diminuent ;

la part du patrimoine financier dans le patrimoine brut augmente plus fortement dans les déciles supérieurs de patrimoine net qu'avant redressement ; corrélativement, celle du patrimoine immobilier se réduit plus fortement.

Le tableau 1 propose également différents indicateurs d'inégalité de richesse. Le redressement-calage du patrimoine financier conduit notamment à augmenter les inégalités mesurées de patrimoine financier, de patrimoine brut et de patrimoine net. En particulier, la part des 10 % (resp. 1 %) les plus riches en termes de patrimoine net augmente de 5,8 (resp. 5,6) points pour atteindre 56,1 % (resp. 23,0 %) (cf. aussi tableau 2 infra).

Le patrimoine net et ses composantes (2017) :

agrégats et indicateurs d'inégalité

(en fin d'année, en Md€)

Note : champ complet : 13 560 observations ; calage sur les comptes nationaux de patrimoine 2017. Pour mémoire, comptes distributionnels WIL 2014 pour la France : coef. Gini = 0,69 ; part des 10 % les plus riches : 55,3 % et part des 1 % les plus riches : 23,4 %.

(*) Hors patrimoine professionnel. (**) Hors reste : hors biens durables et objets de valeur.

Sources : Insee, Enquête patrimoine 2017, Comptes nationaux de patrimoine 2017 ; DGFIP, fichier ISF 2017 ; Insee-DGFIP, données comptables des entreprises (fichier FARE 2017), Insee-DGFIP-Banque de France-Orbis, base Liaisons financières (Lifi 2017) ; calculs des auteurs.

Distribution redressée-calée du patrimoine net des ménages en France

Note : champ complet : 13 560 observations.

Sources : Insee, Enquête Patrimoine 2017, Comptes nationaux de patrimoine 2017 ; DGFIP, fichier ISF 2017 ; Insee-DGFIP, données comptables des entreprises (fichier FARE 2017), Insee-DGFIP-Banque de France-Orbis, base Liaisons financières (Lifi 2017) ; calculs des auteurs.

Propriétés des rendements du capital

La distribution de rendements individuels du capital est estimée par combinaison des données individuelles de revenus du capital tirés des sources fiscales (fichier dit POTE) avec la distribution de patrimoine net précédemment redressée. Les rendements des différents actifs financiers incluent ici les plus-values réalisées et déclarées fiscalement. Celles-ci sont aussi tirées du fichier de déclarations de revenus (fichier POTE). Du fait de leur exonération fiscale complète ou partielle selon les actifs considérés, ce mode de calcul conduit probablement à sous-estimer les plus-values effectivement réalisées lors de transactions d'actifs ; a fortiori, il donne une image déformée des écarts de valorisation sur 2017.

Un travail préliminaire sur l'échantillon est réalisé afin de réduire les erreurs de calcul des rendements. Sont supprimées les observations pour lesquelles le patrimoine financier (hors patrimoine professionnel) est inférieur à 500 euros ainsi que celles pour lesquelles le patrimoine professionnel (lorsqu'il est non nul) est inférieur à 500 euros ; sont également supprimées les valeurs extrêmes des distributions de rendements de chaque composante du patrimoine net ainsi que celles du ratio d'endettement10. L'échantillon d'étude ne comprend plus que 11 872 observations.

Définition du rendement du patrimoine

Suivant la définition adoptée par Fagereng et al. (2020a)11, le rendement du patrimoine net du ménage i durant l'année t est défini par le revenu de la richesse nette, exprimé en part du total des actifs bruts :

Le numérateur est la somme des revenus des actifs financiers yf, des revenus du patrimoine immobilier yimmo, des revenus du patrimoine professionnel déclarés ypro tirés du fichier POTE (2017) nets du coût de l'endettement ydette. Sont intégrés aux revenus des actifs financiers déclarés, les revenus de l'épargne financière réglementée non taxables calculés à partir des taux d'intérêt en vigueur. Le coût de l'endettement global, privé et professionnel, du ménage est tiré de l'enquête. En cas de valeur manquante, il est calculé à partir du taux effectif global de l'enquête – en moyenne de 2,37 % pour l'endettement privé – et du taux des crédits immobiliers aux entrepreneurs individuels12. Les revenus du patrimoine immobilier intègrent le revenu imputé du propriétaire-occupant, soit 2,17 % de son patrimoine immobilier selon les comptes du logement. Les revenus du patrimoine net sont calculés y compris les plus-values nettes réalisées ex post déclarées. Le dénominateur désigne le patrimoine brut ωb, somme des trois composantes (actifs financiers, patrimoine immobilier, patrimoine professionnel). Cette définition du rendement correspond à celle du return on assets (ROA) qui mesure le revenu net généré par l'investissement de 1 euro de capital.

Le rendement du patrimoine brut est défini par :

qui s'écrit encore :

où rj est le rendement de l'actif j ∈ {f, immo, pro} (actifs financiers, patrimoine immobilier, patrimoine professionnel), et αj la part de l'actif j dans le patrimoine brut ωb.

De ce fait, le rendement du patrimoine net peut se réécrire :

où rd désigne le coût unitaire de la dette, d l'endettement, d/ωb le ratio d'endettement.

Le rendement du patrimoine net dépend de sa composition et des rendements (ou coûts) de chaque composante. Ces différents éléments évoluent fortement le long de la distribution de patrimoine net. Les rendements sont calculés avant taxation.

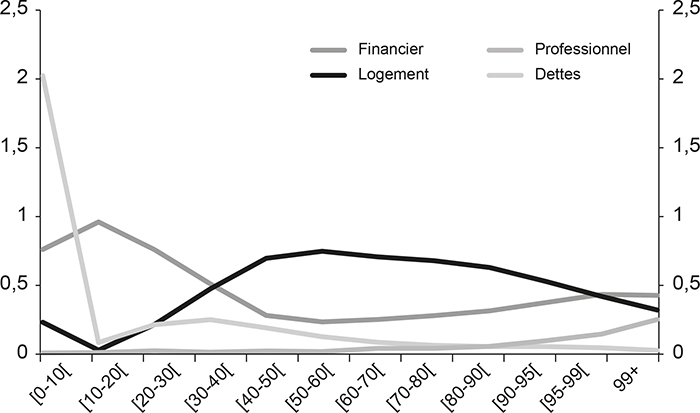

Composition du patrimoine brut

Dans les trois premiers déciles de richesse nette, les actifs financiers (hors patrimoine professionnel) constituent l'actif le plus important au sein du patrimoine brut et en représentent plus de 70 % en moyenne. Leur part diminue jusqu'au 6e décile (23 % en moyenne) pour augmenter par la suite à mesure que les ménages constituent des portefeuilles en actifs financiers plus risqués.

Le poids du patrimoine immobilier dans le patrimoine brut augmente fortement dès le 2e décile de patrimoine net pour atteindre un sommet au 6e décile (75 % en moyenne). Il présente une courbe en U inversée, inverse de celle relative au patrimoine financier. La part du patrimoine professionnel augmente de façon monotone, d'une valeur négligeable dans le 1er décile à 5,6 % en moyenne dans le 9e décile, pour augmenter plus fortement dans le haut de la distribution et atteindre 13,3 % dans le dernier décile.

Le poids de l'endettement diminue avec la richesse nette. Pouvant atteindre un niveau extrêmement élevé dans le 1er décile de patrimoine net (en moyenne plus de 200 %), il se réduit continuellement à partir du 4e décile (25,1 % en moyenne) et devient inférieur en moyenne à 5 % dans le dernier décile (cf. graphique 1).

Composition du patrimoine brut (en part) et poids de l'endettement

(par strate de patrimoine net)

Note : champ d'étude : 11 872 observations.

Sources : Insee, Enquête Patrimoine 2017, Comptes nationaux de patrimoine 2017 ; DGFIP, fichier ISF 2017 ; Insee-DGFIP, données comptables des entreprises (fichier FARE 2017), Insee-DGFIP-Banque de France-Orbis, base Liaisons financières (Lifi 2017) ; calculs des auteurs.

Le centile supérieur de la distribution de patrimoine net des ménages en France (sur le champ considéré) alloue en moyenne 43 % de son patrimoine brut aux actifs financiers hors patrimoine professionnel, 32 % au patrimoine immobilier et 25 % au patrimoine professionnel. Son endettement ne représente que 3 % de son patrimoine brut. La part du patrimoine professionnel dans le centile supérieur est comparable (resp. inférieur) à celle observée sur données suédoises (resp. norvégiennes) (Bach et al., 2020 ; Fagereng et al., 2020a)13.

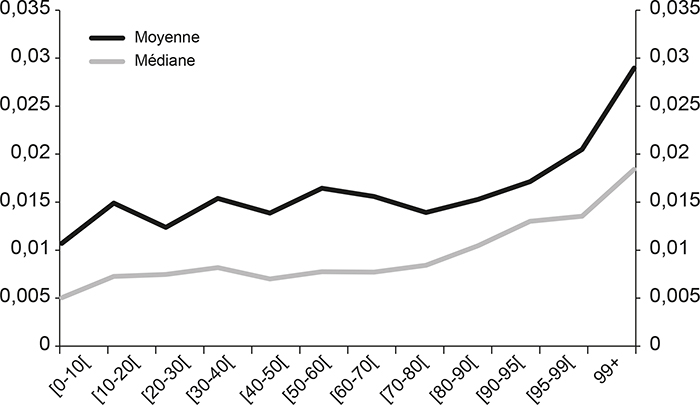

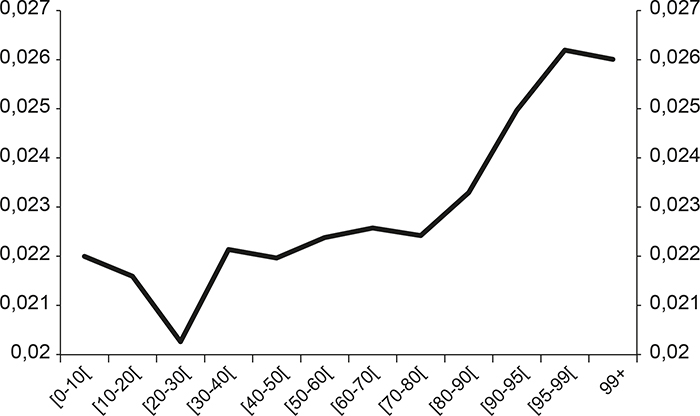

Rendements des différents actifs et rendements de la richesse nette

Les rendements des différents actifs apparaissent bien corrélés au niveau de richesse nette. Le graphique 2 présente l'évolution des rendements moyen et médian des actifs financiers selon la distribution du patrimoine financier des ménages et le graphique 3 (infra) selon la distribution du patrimoine net total des ménages. Le rendement moyen (resp. médian) financier des ménages du 10e décile de patrimoine financier est supérieur de 0,6 point (resp. 1,2 point) de pourcentage à celui des ménages du 1er décile. Ce constat est confirmé par un classement des ménages selon leur niveau de patrimoine net plutôt que selon leur niveau de patrimoine financier : on observe un écart de 0,9 point de pourcentage pour la moyenne (resp. 0,8 pour la médiane) entre le dernier décile de patrimoine net et le 1er décile.

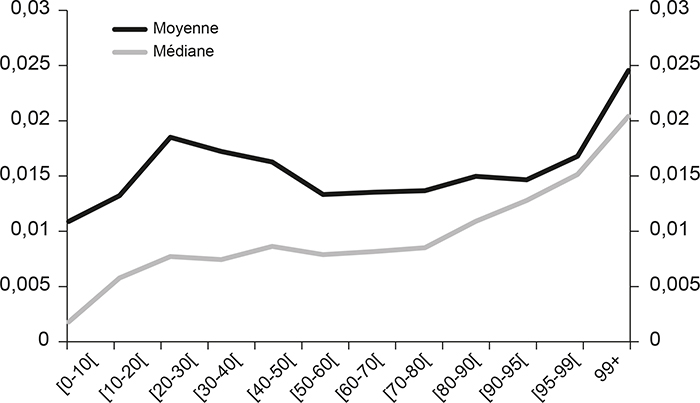

Rendement du patrimoine financier

(par strate de patrimoine financier)

Note : champ d'étude : 11 872 observations.

Sources : Insee, Enquête Patrimoine 2017, Comptes nationaux de patrimoine 2017 ; DGFIP, fichier ISF 2017 ; Insee-DGFIP, données comptables des entreprises (fichier FARE 2017), Insee-DGFIP-Banque de France-Orbis, base Liaisons financières (Lifi 2017) ; calculs des auteurs.

Rendement du patrimoine financier

(par strate de patrimoine net)

Note : champ d'étude : 11 872 observations.

Sources : Insee, Enquête Patrimoine 2017, Comptes nationaux de patrimoine 2017 ; DGFIP, fichier ISF 2017 ; Insee-DGFIP, données comptables des entreprises (fichier FARE 2017), Insee-DGFIP-Banque de France-Orbis, base Liaisons financières (Lifi 2017) ; calculs des auteurs.

Le rendement moyen estimé du patrimoine financier (hors patrimoine professionnel), calculé hors plus-values, se situe à 1,5 %, à un niveau cohérent avec le taux moyen agrégé de 1,6 % en 2017 calculé sur le champ complet à partir des statistiques monétaires et financières de la Banque de France.

Le rendement du patrimoine immobilier apparaît également corrélé avec le niveau de patrimoine immobilier et de richesse nette des ménages. Étant donné le mode de construction de ce rendement pour les ménages propriétaires-occupants de leurs biens immobiliers (voir plus haut), l'augmentation du rendement moyen du patrimoine immobilier, plus nette à partir du 9e décile, résulte de celle du rendement de l'immobilier locatif (cf. graphique 4 infra).

Rendement du patrimoine immobilier

(par strate de patrimoine net)

Note : champ d'étude : 11 872 observations.

Sources : Insee, Enquête Patrimoine 2017, Comptes nationaux de patrimoine 2017 ; DGFIP, fichier ISF 2017 ; Insee-DGFIP, données comptables des entreprises (fichier FARE 2017), Insee-DGFIP-Banque de France-Orbis, base Liaisons financières (Lifi 2017) ; calculs des auteurs.

En première hypothèse, le rendement du patrimoine professionnel des dirigeants est supposé homogène. De façon conservatrice, il est supposé égal à 80 % du rendement boursier, donc égal à 5,0 % pour le rendement y compris les plus-values et 2,5 % pour le rendement hors plus-values.

Enfin, le coût moyen de la dette présente des inflexions selon le niveau de patrimoine net. En particulier, le coût moyen de l'endettement privé est maximal dans le 1er décile de patrimoine net, strate qui regroupe des ménages très fortement endettés. Il présente des fluctuations entre le 2e et le 6e décile, dont plusieurs hypothèses peuvent justifier l'origine (prêts à taux zéro, etc.), pour diminuer par la suite.

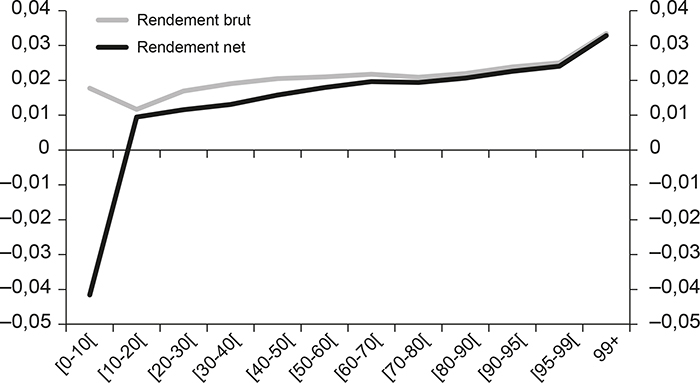

La comparaison de l'évolution du rendement du patrimoine net à celle du rendement du patrimoine brut souligne l'impact sur le niveau du rendement net de la forte concentration de l'endettement dans le bas de la distribution de la richesse nette. En revanche, au-delà du 5e décile de richesse nette, la diminution du ratio d'endettement contribue à l'augmentation du rendement du patrimoine net et à la réduction de l'écart entre rendement brut et rendement net. Enfin, à mesure que l'on s'approche du haut de la distribution de patrimoine net, l'impact relatif du coût de l'endettement diminue et celui des revenus financiers augmente, en raison à la fois de l'augmentation du rendement financier et du renforcement de son poids relatif dans le portefeuille d'actifs des ménages. Le rendement du patrimoine net augmente de 6,6 points de pourcentage entre le 1er décile et le dernier décile : après de très faibles niveaux dans les deux premiers déciles, le rendement net augmente modérément entre le 3e et le 9e décile, l'augmentation du rendement brut étant contrecarrée par la réduction de l'endettement. Entre le 9e décile et le 10e décile, rendement brut et rendement net augmentent respectivement de 0,3 et 0,4 point de pourcentage (cf. graphique 5 infra).

Rendement du patrimoine brut et du patrimoine net

(par strate de patrimoine net)

Note : champ d'étude : 11 872 observations.

Sources : Insee, Enquête Patrimoine 2017, Comptes nationaux de patrimoine 2017 ; DGFIP, fichier ISF 2017 ; Insee-DGFIP, données comptables des entreprises (fichier FARE 2017), Insee-DGFIP-Banque de France-Orbis, base Liaisons financières (Lifi 2017) ; calculs des auteurs.

Les profils d'évolution des rendements du patrimoine brut et net le long de la distribution de patrimoine net (cf. graphique 5 supra) sont proches de ceux estimés sur données scandinaves (voir Bach et al., 2020 ; Fagereng et al., 2020a). L'amplitude de l'écart de rendement entre le bas de la distribution de patrimoine net et le haut serait toutefois moindre en France que celle mesurée dans ces travaux.

Discussion et conclusion

La présente étude estime les distributions jointes du patrimoine et des rendements sur une nouvelle base de données complétant l'enquête Patrimoine française avec des sources fiscales administratives. Elle met en évidence des différences de rendement entre ménages résultant à la fois de différences de portefeuille et d'une hétérogénéité de rendements pour des actifs similaires. Les ménages les plus riches gagnent ainsi des rendements moyens de leur patrimoine net plus élevés relativement au reste de la population, ce qui pourrait en partie expliquer la hausse des inégalités de patrimoine observées au cours des dernières décennies.

Cette étude, ne portant que sur l'année 2017, ouvre la voie à de nombreux travaux d'approfondissement et tests de robustesse.

1 – La construction d'une nouvelle base de données complétant l'enquête Patrimoine avec des sources fiscales externes fiables afin de redresser certaines composantes du patrimoine, notamment le patri moine financier dans le haut de sa distribution, pourrait être reproduite sur les enquêtes antérieures à l'enquête Patrimoine 2017 (enquêtes Actifs financiers 1986 et 1991-1992 et enquêtes Patrimoine 1997-1998, 2003-2004, 2009-2010, 2014-2015), afin de disposer d'une large base de données historiques individuelles en coupe transversale (au niveau ménage) sur trois décennies. Sur une telle base pourrait être appréciée la robustesse de nos résultats sur 2017 et étudiée la dynamique des inégalités de revenu, de rendement et de richesse, en particulier le rôle central de la composition du patrimoine et des prix d'actifs (voir notamment l'étude de Kuhn et al. (2020) sur les États-Unis sur une base de données de long terme construite à partir de l'enquête Patrimoine américaine (SCF) et de ses vagues historiques).

2 – De plus, alors qu'une analyse fine des propriétés des rendements, des déterminants de leur hétérogénéité et de leur persistance n'est pas possible sur la présente base de données, en coupe transversale sur la seule année 2017, elle pourrait l'être, pour les seuls ménages du haut de la distribution – ceux déclarant à l'ISF un patrimoine supérieur à 2 570 000 euros – à partir de la construction de données de panel s'appuyant sur l'association à l'enquête des déclarations ISF et des liasses fiscales sur plusieurs décennies.

3 – L'étude descriptive de la relation entre rendements du capital et richesse présentée ici devrait permettre de quantifier à l'aide de modèles dynamiques la contribution des rendements aux inégalités de richesse en France. Un tel exercice, actuellement en cours sur données françaises, suppose la simulation d'un modèle d'équilibre partiel d'épargne des ménages (comme celui de Xavier, 2020) ou d'équilibre général (suivant l'exemple de Hubmer et al., 2020) à agents hétérogènes, prenant en compte comme sources d'hétérogénéité, outre celle des revenus du travail, également celle mise en évidence des rendements du capital (Bloch et al., 2020).

4 – D'autres voies d'amélioration concernent l'estimation des plus-values réalisées et celle du calcul du rendement professionnel. Les plus-values déclarées dans le fichier fiscal POTE relatives à la partie taxable du capital sous-estiment les plus-values effectivement réalisées. Leur estimation pourrait être améliorée, notamment pour celles réalisées lors de la vente de la résidence principale, non déclarées du fait de leur exonération fiscale, en utilisant la dimension panel de l'enquête sur 2014-2017. Plus généralement, un travail approfondi d'estimation des plus-values réalisées par type d'actif mériterait d'être mené. Par ailleurs, le rendement du patrimoine professionnel des dirigeants a été supposé homogène. Des travaux ultérieurs devraient permettre de lever cette hypothèse, en estimant les rendements du capital des entrepreneurs individuels à partir du rapprochement des liasses fiscales de revenu de l'enquête, d'une part, et ceux des entrepreneurs à capitaux privés à partir de leurs profits (distribués ou non) tirés des comptes et des bilans d'entreprises, d'autre part.

5 – Plus généralement, cette étude souligne l'intérêt de mobiliser des sources externes fiables pour compléter, redresser, voire remplacer les données déclaratives de patrimoine issues de l'enquête Patrimoine. Alors que l'ISF a été remplacé par l'impôt sur la fortune immobilière (IFI), la disponibilité de sources externes administratives existantes, telles le fichier FICOVIE (fichier des contrats d'assurance vie), ainsi que l'émergence de nouvelles sources de données massives dans le domaine bancaire (Bounie et al., 2020) devraient à l'avenir faciliter l'amélioration des estimations de patrimoine financier.

La mobilisation d'une nouvelle base de données exhaustives de patrimoine logement (propriétés bâties et non bâties) des ménages (personnes physiques) résidant en France pour 2017 (André et Meslin, 2021), élaborée selon une méthodologie très proche de celle de Fagereng et al. (2020b), rapprochant les données cadastrales et celles de transactions, devrait permettre d'améliorer l'estimation de la valeur du patrimoine immobilier individuel dans l'enquête Patrimoine, en particulier pour le patrimoine immobilier locatif et les résidences secondaires.

La constitution d'un registre des détenteurs physiques ultimes résidant en France et de la valeur de leurs biens professionnels à partir de différentes bases de données fiscales administratives (de l'Insee, la DGFiP et l'INPI), ainsi que des bases commerciales, relatives aux comptes des entreprises, à leurs liens capitalistiques et à leurs bénéficiaires effectifs, en portant une attention particulière à la valorisation des groupes, notamment les groupes multinationaux14, devrait permettre une meilleure estimation du patrimoine professionnel. Alors que le patrimoine professionnel devient tout en haut de la distribution de patrimoine net la composante prépondérante du patrimoine net, il est en effet crucial de bien mesurer le haut de sa distribution pour une meilleure estimation des inégalités de patrimoine.

6 – Enfin, comme s'est attachée à le montrer cette étude, les déclarations ISF détaillées pour les patrimoines nets taxables supérieurs à 2 570 000 euros constituent un matériau statistique remarquable pour redresser le patrimoine financier de l'enquête Patrimoine. À l'instar de nombreux économistes (voir notamment Piketty, 2021), on pourra regretter que le remplacement de l'ISF par l'impôt sur la fortune immobilière (IFI) à partir de 2018 ait entraîné l'interruption de la collecte de ces déclarations et plaider pour leur remise en place pour la composante « valeurs mobilières », sans conditionnalité à l'existence de l'ISF15.