Nous observons, en général, une tendance croissante dans le monde des affaires à agir de manière durable et responsable. De plus en plus d'acteurs considèrent que l'investissement socialement responsable (ISR) doit figurer en tête des priorités.

Cependant, le retrait des États-Unis de l'Accord de Paris avec l'affirmation de la primauté des intérêts économiques nationaux sur les préoccupations communes comme le climat autorise à penser que la gestion des priorités sociétales peut être différente d'un groupe de pays à un autre. Même si le gouvernement américain actuel semble revenir sur cette décision, la conception américaine ancrée dans une approche de type common law de la RSE (responsabilité sociale et environnementale) peut être perçue comme différente de celle européenne. De même, le Brexit entre le Royaume-Uni et l'Union européenne peut questionner sur l'importance du rôle des soubassements juridiques dans la gestion de certains grands choix sociétaux.

Les comportements en matière de RSE varient d'un pays à l'autre (Hartman et al., 2007). Les différences dans les systèmes politiques, éducatifs et culturels entre les pays influencent la façon dont les entreprises s'approprient la RSE (Ioannou et Serafeim, 2012). Cette diversité juridique et institutionnelle semble ne pas être neutre sur la démarche RSE des entreprises.

Plusieurs études soulignent l'importance qu'exerce le droit sur les organisations (DiMaggio et Powell, 1983). On peut donc s'attendre à ce que le système juridique agisse comme un facteur institutionnel influant sur le développement de la RSE.

De ce point de vue, Aguilera et Jackson (2003) rappellent que la plupart des chercheurs opposent deux modèles dichotomiques de gouvernance d'entreprise : le modèle anglo-américain dit du common law et le modèle européen continental dans lequel on trouve le modèle dit du civil law. Les auteurs ajoutent que « le modèle anglo-américain est (également) caractérisé common law ou centré sur l'actionnariat, et que le modèle continental est appelé « droit civil » ou modèle centré sur les parties prenantes ».

Notre intuition et que la relation entre la stabilité financière et l'engagement socialement responsable dépend aussi de l'environnement juridique du pays. Nous nous appuyons donc sur les aspects juridiques dans la lignée de La Porta et al. (1998). Les auteurs identifient explicitement deux grandes traditions juridiques : le droit civil et la common law.

Notre approche est également motivée par les résultats de Liang et Renneboog (2016), qui montrent de façon explicite que le fondement juridique est une source importante d'explication de la RSE.

L'objectif spécifique de ce travail est d'étudier la relation entre la RSE et la stabilité financière en mettant en évidence le rôle du système juridique.

La structure de l'article est la suivante. La deuxième partie présente une revue de la littérature et des hypothèses de recherche. La troisième partie présente le plan de recherche, qui tient compte d'une description de l'échantillon, d'une définition des variables et des analyses utilisées. La quatrième partie présente les principaux résultats empiriques. Enfin, les conclusions sont présentées dans la cinquième partie.

Revue de la littérature

Deux arguments principaux justifient l'association de la RSE et du risque financier. Le premier, basé sur la théorie de la gestion des risques, présente la performance sociale issue d'une politique de réduction des risques. Le second repose sur la théorie des parties prenantes.

Plusieurs études révèlent que les pratiques RSE profitent non seulement à la société, mais aussi aux investisseurs et aux entreprises elles-mêmes (Becchett et al., 2012). L'engagement en matière de RSE vise principalement l'amélioration de l'organisation, y compris une réduction des risques pour l'entreprise (Jo et Na, 2012). À travers une méta-analyse, Orlitzky et Benjamin (2001) soutiennent l'existence d'une rela tion négative entre la performance sociale et le risque financier aux États-Unis et concluent que les pratiques de la RSE sont pertinentes pour les entreprises et sont associées à un faible risque financier.

Des études récentes documentent une relation inverse entre la RSE et le risque de l'entreprise (Saïdane et Ben Abdallah, 2021). De même, Herremans et al. (1993) constatent que les entreprises manufacturières américaines ayant une meilleure réputation en matière de RSE obtiennent de meilleurs rendements boursiers avec un risque moindre pour les investisseurs. Lee et Faff (2009) constatent que les entreprises socialement responsables ont un risque idiosyncratique plus faible en raison d'une meilleure performance du portefeuille de marché. Albuquerque et al. (2018) concluent que la performance RSE augmente la valeur de l'entreprise et diminue le risque systématique. En outre, Kim et al. (2014) constatent que les entreprises socialement responsables s'abstiennent de thésauriser de mauvaises nouvelles et maintiennent un niveau élevé de transparence, ce qui réduit leur risque de krach boursier. Saïdane et Ben Abdallah (2020) montrent également que la RSE ainsi que ses différentes dimensions environnementale, sociale et de gouvernance ont un impact positif sur la stabilité financière des banques européennes.

En somme, les arguments mentionnés ci-dessus montrent que les entreprises peuvent atténuer leur exposition aux risques grâce à des politiques RSE efficaces. Attig et al. (2013), par exemple, montrent que les agences de notation de crédit sont plus enclines à attribuer des notes élevées aux entreprises socialement performantes. Ces agences incluent la performance RSE comme une information non financière importante dans l'évaluation de la solvabilité des entreprises. Verwijmeren et Derwall (2010) identifient que le bien-être des employés réduit considérablement le risque de faillite grâce à un taux d'endettement plus faible, et conduit à de meilleures cotes de solvabilité.

De même, la responsabilité sociale et la théorie des parties prenantes vont de pair. Selon la prédiction de la théorie des parties prenantes, pour soutenir la survie de l'organisation, il est nécessaire d'équilibrer les intérêts des différentes parties prenantes (Freeman, 2010). En effet, des relations de haute qualité avec les parties prenantes améliorent la capacité de réduction des risques en réduisant l'incertitude du marché, éliminant ou diminuant ainsi toute perturbation, perte ou dommage à la rentabilité de l'entreprise, et réduisant l'impact d'événements indésirables (Kytle et Ruggie, 2005). Par exemple, les efforts de RSE renforcent la capacité de l'entreprise à gérer et à atténuer les risques, y compris les dommages à sa marque et à sa réputation, les boycotts, les amendes des gouvernements, etc.

Différentes études ont trouvé des preuves suggérant l'effet bénéfique de l'engagement RSE sur différents aspects du risque de l'entreprise, à savoir les risques systématiques, totaux et idiosyncratiques (Jo et Na, 2012). Ces approches montrent qu'il existe une relation négative entre la performance sociale des entreprises et le risque systématique et que les entreprises dont la performance RSE est plus élevée ont tendance à être considérées comme moins risquées.

Freeman (1984) suggère que les gestionnaires devraient équilibrer les intérêts des actionnaires, des employés, des clients et de la communauté pour assurer la survie et le succès de l'organisation. En effet, les entreprises ont un intérêt significatif à accroître leur performance sociale et à répondre aux attentes des parties prenantes afin de préserver et de développer la réputation de l'entreprise et, par conséquent, de réduire son risque financier.

Dans les pays du common law, les lois et les réglementations protègent efficacement l'intérêt des actionnaires, ce qui remet en question les incitations pour les entreprises à prendre en compte les intérêts de toute autre partie prenante. Les activités RSE et la prise en compte des parties prenantes sont susceptibles d'être perçues comme un gaspillage des ressources de l'entreprise. L'implication de la RSE dans la culture common law ne devrait donc avoir aucun effet sur le risque financier des entreprises ou avoir un effet positif.

Contrairement à cette première catégorie, Matten et Moon (2008) soutiennent que les traditions de droit civil sont censées être davantage axées sur les parties prenantes. Dans les « pays orientés vers les parties prenantes », la réglementation prend en compte l'intérêt de toutes les parties prenantes de l'entreprise et pas seulement celui des actionnaires. Les régulateurs ont tendance à stimuler les pratiques RSE à travers un environnement qui protège les droits de l'homme, améliorant les relations avec les ressources humaines et protégeant les clients, les fournisseurs et les autres acteurs du marché. Par conséquent, dans les pays de droit civil, plus la demande d'activités RSE est élevée, plus l'augmentation de la valeur marchande d'une entreprise améliorant ses pratiques RSE est élevée (Mackey et al., 2007). Ainsi, les pratiques sociales et environnementales sont perçues positivement par tous les acteurs économiques et sont susceptibles d'être évaluées par le marché pour conduire à un faible risque financier pour les entreprises.

Il apparaît ainsi que l'essentiel de la littérature antérieure témoigne d'une relation négative entre la RSE et les différentes mesures du risque financier. La recherche a été cependant peu développée dans l'analyse de la relation entre la RSE et le contexte juridique et institutionnel dans lequel elle évolue (Benlemlih et Girerd-Potin, 2017).

Dans quelle mesure l'environnement juridique des entreprises affecte-t-il la relation entre la RSE et la stabilité financière des entreprises ?

Méthodologie

L'objectif de cet article est d'étudier la relation causale entre la responsabilité sociale des entreprises et leur stabilité financière. Il s'agit d'une analyse comparative entre les entreprises opérant dans des pays de type common law et celles opérant dans des pays d'Europe continentale hors common law.

Afin d'étudier cette relation, nous nous sommes basés sur la méthode vectorielle autorégressive en données de panel (PVAR). Un simple PVAR peut être représenté comme suit :

yi,t = A1yt – 1 + ··· + Apy1 – p + BXi,t + ɛi,t (1)

avec : yi,t : vecteur de variables exogènes (Z-score, ESG score) ; Xi,t : vecteur de variables exogènes ; A1 ··· Ap et B : matrices des coefficients à estimer ; ɛi,t : vecteur d'erreurs aléatoires.

La description de toutes les variables est présentée dans le tableau 1.

Description des variables

Source : d'après les auteurs.

Échantillon

Pour examiner la relation entre la durabilité et la stabilité financière, nous utilisons les bases de données suivantes : (1) Asset4 de Datastream, qui fournit des données environnementales, sociales et de gouvernance ; (2) Worldscope de Datastream, qui fournit des données financières ; et (3) Banque mondiale, qui contient des informations institutionnelles.

Nous utilisons des données de panel non cylindré de 244 entreprises opérant dans des pays ayant un régime juridique autre que common law1 et 827 entreprises opérant dans des pays de type common law2, couvrant la période 2010-2019.

Présentation et interprétation des résultats

Dans cette section, nous examinons si l'environnement juridique3 joue un rôle dans la relation entre la durabilité et la stabilité financière. Pour répondre à cette question de recherche, nous estimons deux modèles PVAR entre le score ESG et z-score. Il s'agit de comparer les résultats des entreprises opérant dans des pays ayant un régime juridique autre que le common law à celles appartenant à un environnement de type common law. Avant d'estimer nos modèles, certains tests doivent être réalisés.

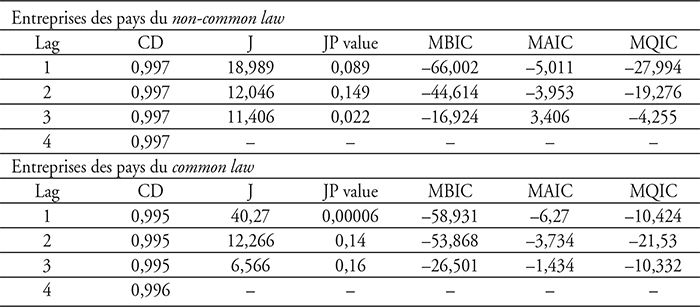

Nombre optimal de retards

Afin de garantir la validité des résultats de l'estimation du modèle, le nombre de retard optimal de deux modèles PVAR est d'abord déterminé. Nous utilisons les critères de sélection d'Andrews et Lu (2001). Tous les critères de sélections présentés dans le tableau 2 (infra) montrent que le nombre de retard optimal de deux modèles PVAR (non-common law et common law) est égal à 1.

Nombre de retards optimal du modèle PVAR

Note : ce tableau présente le nombre de retard optimal en utilisant les critères d'Andrews et Lu (2001) : le coefficient global de détermination (CD), la statistique J de Hansen (J), la valeur P (valeur JP), le critère d'information bayésien (MBIC), le critère d'information MMSC-Akaike (MAIC) et le critère d'information MMSC-Hannan et Quinn (MQIC).

Source : les auteurs à partir de stata.

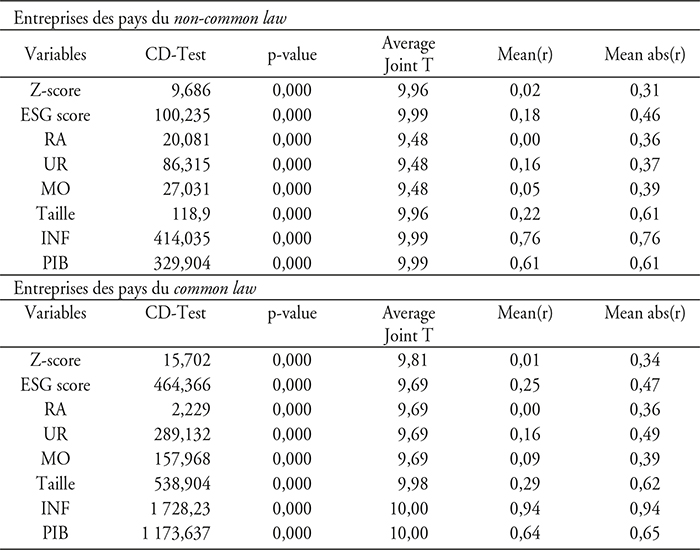

Tests de dépendance interindividuelle

Afin de choisir les tests de stationnarité de première ou de deuxième génération, nous effectuons le test d'indépendance de Pesaran (2004). Les résultats sont résumés dans le tableau 3 (infra).

Test de dépendance interindividuelle de Pesaran (2004)

Note : ce tableau présente le test de dépendance interindividuelle (CD) de Pesaran (2004). Sous l'hypothèse nulle d'indépendance individuelle, CD ~ N (0,1), ses p-values proches de zéro indiquent l'existence d'une dépendance interindividuelle.

Source : les auteurs à partir de stata.

Le test de dépendance interindividuelle de Pesaran (2004) des deux échantillons confirme la présence d'une autocorrélation au seuil de 1 %. Cela nous amène à tester la stationnarité des variables en utilisant le test de deuxième génération de Pesaran (2003).

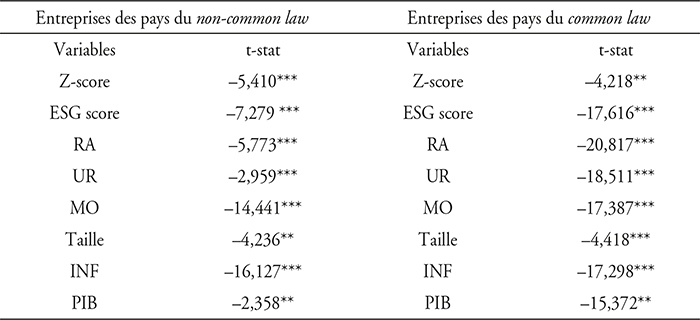

Test de stationnarité des variables

L'hypothèse nulle du test de pesaran (2003) suppose que toutes les variables ne sont pas stationnaires. L'hypothèse alternative suppose que toutes les variables sont stationnaires en niveau. Le tableau 4 présente les résultats de ce test.

Test de racine unitaire de Pesaran (2003)

Note : ce tableau présente le test de racine unitaire de Pesaran, 2003 (PESCADF) pour les scores Z-score, ESG, E, S et G. La deuxième colonne montre les statistiques t pour le test de racine unitaire de Pesaran (deuxième génération). *, ** et *** indiquent une significativité au niveau de confiance de 10 %, 5 % et 1 %, respectivement.

Source : les auteurs à partir de stata.

Les résultats du test de Pesaran (2003) révèlent que toutes les variables sont stationnaires en niveau.

Validation du modèle

Afin de valider notre modèle, un test de stabilité est appliqué aux différents modèles PVAR (1).

Nous avons vérifié également la condition de stabilité du modèle PVAR (1) estimé à l'aide du test de stabilité de la valeur propre.

Estimation des modèles PVAR (1)

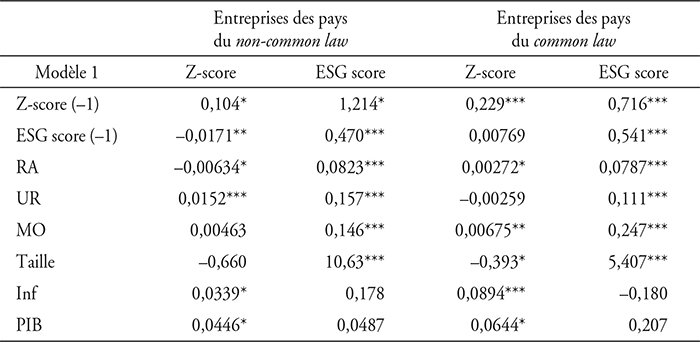

Les résultats de régression des modèles PVAR (1) de deux systèmes juridiques sont présentés dans le tableau 5 (infra).

Les résultats montrent que la stabilité financière encourage les entreprises opérant dans les pays du common law à s'engager dans des activités socialement responsables. Cela suggère que les investissements socialement responsables des entreprises de ces pays sont conditionnés par leur stabilité financière. Ces résultats sont en adéquation avec l'idée de Goldsmith et al. (1972), affirmant que la durabilité devrait provenir d'une économie stable. En revanche, il ressort de cette analyse que la responsabilité socialement responsable dans les pays du common law ne conduit en aucune manière à une amélioration de la stabilité financière. Le coefficient de la RSE dans les pays du common law est positif, mais statistiquement non significatif, ce qui suggère que la RSE n'est pas associée à l'amélioration de la stabilité financière des entreprises dans ces pays.

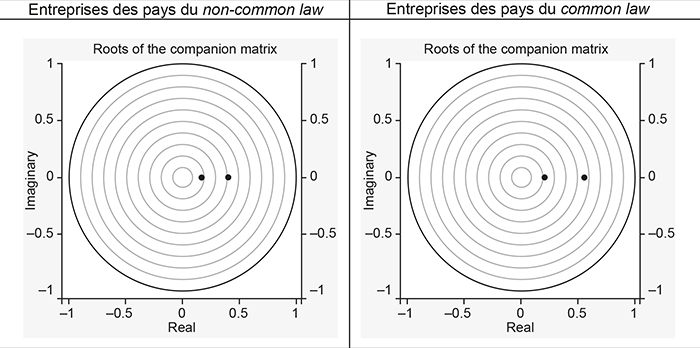

Test de stabilité du modèle PVAR (1)

Dans cette figure, les deux modèles PVAR (1) satisfont la condition de stabilité car toutes les valeurs propres se trouvent à l'intérieur du cercle unitaire. Nous validons alors les modèles PVAR (1) entre Z-score et ESG score.

Source : les auteurs à partir de stata.

Estimation des modèles PVAR

Note : ce tableau montre les coefficients. *, ** et *** indiquent une signification statistique aux niveaux de 10 %, 5 % et 1 %, respectivement.

Source : les auteurs à partir de stata.

Nous observons une causalité bidirectionnelle entre la RSE et le z-score dans les pays ayant un régime juridique autre que la common law. On constate que les pratiques socialement responsables sont positivement et significativement affectées par la stabilité financière. Cette stabilité encourage à son tour les investissements socialement responsables. Dans les pays non-common law, les acteurs économiques attendent une forte implication RSE de la part des entreprises et ont tendance à récompenser ces pratiques avec plus de loyauté, une forte solidarité et un grand soutien, ce qui, à son tour, conduit à plus de stabilité. En outre, les résultats ont détecté un impact plus fort sur la stabilité financière que sur la RSE. Ces résultats confirment l'importance de la stabilité financière pour les entreprises des deux systèmes juridiques.

En ce qui concerne les variables de contrôle, nous remarquons des coefficients significatifs pour les variables environnementale (UR) et de gouvernance (RA) des entreprises de non-common law. La taille de l'entreprise est aussi positivement significative pour les deux échantillons. Cela explique que les grandes entreprises sont considérées comme des entreprises responsables. Cependant, il reste des progrès à réaliser surtout pour les entreprises des pays de common law. Nous remarquons également que l'inflation et le PIB affectent positivement la stabilité des entreprises des deux systèmes. Toutefois, elles n'ont aucun effet sur la responsabilité sociale des entreprises. Cela confirme que l'engagement en matière de RSE est motivé essentiellement par la volonté des entreprises et des institutions quelle que soit la situation économique du pays.

Conclusion

Dans cet article, nous avons essayé de répondre à la question : comment l'environnement juridique des entreprises affecte-t-il la relation entre la RSE et la stabilité financière des entreprises ? Cette approche complète des travaux précédents sur le lien entre la RSE et la stabilité financière des entreprises en mettant l'accent sur le rôle que joue le système juridique dans une telle relation.

Les résultats de nos estimations montrent que la stabilité financière est une priorité qui précède la mise en œuvre des pratiques RSE pour les entreprises opérant dans des cas de common law. Cependant, les résultats montrent que l'engagement dans des activités socialement responsables n'a aucun effet significatif sur la stabilité financière des entreprises de ces pays.

Nos résultats montrent également qu'il existe un cercle vertueux entre la RSE et la stabilité financière pour les entreprises situées dans des pays ayant un régime juridique autre que la common law. En d'autres termes, les activités socialement responsables augmentent la stabilité financière et incitent ainsi les entreprises à être plus responsables via des investissements dans des fonds ISR qui tiennent compte des critères environnementaux, sociaux et de gouvernance (ESG). Les entreprises de ces pays seraient donc plus engagées dans une démarche RSE. L'approche RSE intervient donc comme l'un des facteurs clés qui contribue à la stabilité financière de ces entreprises.

En comparant les entreprises de deux systèmes juridiques, nous avons constaté que les entreprises situées dans des pays ayant un régime juridique autre que la common law sont plus enclines à des pratiques RSE que les entreprises des pays du common law.

Il ressort de cette analyse que les entreprises les plus susceptibles d'agir de manière responsable sont celles opérant dans des environnements institutionnels dotés d'un système juridique orienté vers la protection des parties prenantes à l'instar de ceux reposant sur une approche de type Code civil.