Quelle est la raison d'être d'un numéro de la Revue d'économie financière sur l'innovation financière dans les pays émergents et en développement (PEED) ? Changer le regard sur ces pays, comme sur les institutions et les acteurs publics et privés qui les accompagnent. Leur image, notamment celle de l'Afrique, a été associée, historiquement, au conservatisme. La ruralité et les structures sociales ont beaucoup compté dans cette perception. Mais les institutions publiques de développement ont longtemps pâti d'un regard négatif, presque par essence, dans certains milieux financiers. Quant au secteur bancaire et industriel de ces mêmes pays, il a longtemps été vu comme relevant des comptoirs coloniaux. Les dernières cinquante années doivent nous conduire à changer totalement notre regard. Non seulement les pays en développement sont devenus un terrain d'innovations financières, pour certaines majeures, mais aussi ces dernières représentent un indispensable moteur de leur transformation. En effet, elles constituent, conceptuellement et empiriquement, une dynamique importante du développement et de l'accessibilité des services financiers, et, par là même, un déterminant majeur de la contribution des systèmes financiers à l'inclusion financière, à la mobilisation et l'allocation efficace de l'épargne nationale, et à la croissance (Cevik, 2024a, 2024b), à condition de savoir en gérer les risques, notamment liés aux excès possibles d'endettement. Leur rôle est amplifié par les défis actuels de financement1, qu'il s'agisse des besoins de l'adaptation, de ceux de la transition énergétique, de la gestion de l'accès aux marchés financiers, de la mobilisation de l'épargne nationale et étrangère, et, en lien avec cette dernière, du traitement de la dette extérieure. Ce contexte a propulsé l'innovation dans trois directions et sur la base de trois séries de fondements.

La première source d'innovations financières majeures et continues est relative au financement des États. Elle trouve son origine dans la vulnérabilité des pays pauvres aux chocs macroéconomiques comme physiques, ou encore aux phénomènes de spéculation dont leurs devises font l'objet – le fossé entre les besoins d'investissement et les ressources disponibles conduisant régulièrement à des situations de surendettement. Depuis les années 1980, ces innovations ont porté sur des systèmes de gouvernance ou des méthodologies financières (Club de Paris, cadre commun du traitement de la dette du G20, méthodologie de l'ajustement structurel, etc.), comme dans la mise au point d'instruments financiers au destin variable dont ce numéro rend partiellement compte : prêts contingents, échange de dette contre nature, obligations sociales à impact (impact social bonds, ISB), mécanismes assurantiels macroéconomiques contre les catastrophes naturelles, sans parler de tous les instruments mis au point par le FMI (Fonds monétaire international) pour alimenter ses facilités, comme l'utilisation des quotes-parts.

La seconde source, plus récente, d'innovations financières ressort, d'une part, du besoin de dynamiser le secteur productif des PEED et, d'autre part, du souci d'atteindre des objectifs de politique publique au travers du secteur privé, afin d'économiser tant les budgets des États que l'aide publique au développement. Le blending (mélange) de ressources publiques (États, institutions internationales) et privées (entreprises, fonds d'investissement, banques, etc.) dans des instruments de financement du secteur productif correspond à ce souci. Il a irrigué une large gamme d'initiatives et d'évolutions. La dynamisation du secteur productif des PEED a inspiré ce que l'on appelle la « finance d'impact ». Cette dernière repose sur le constat de divergences entre rendements financiers et rendements économiques, dans le financement, par exemple, des jeunes pousses et des PME. Au travers du système bancaire, l'intermédiation financière, à destination de ces entreprises ou de projets comportant de forts bénéfices environnementaux, en est une illustration, et permet d'apporter aux bénéficiaires finals des ressources bonifiées. Mais cette même logique s'applique au travers de montages financiers destinés, par exemple, à obtenir des résultats sur le plan du climat et, parfois, liés aux crédits carbone. Ainsi, le protocole de Kyoto a permis la lancée de nombreux outils innovants, reposant sur la génération de ces derniers qui, il est vrai, ont bénéficié plus aux pays émergents qu'aux pays pauvres. Les crédits biodiversité, discutés dans le cadre de la convention internationale portant sur le sujet, représentent une nouvelle génération d'innovations.

La troisième source d'innovations financières, spectaculaire et qui a fait beaucoup parler d'elle, est largement abordée dans ce numéro. Elle a alimenté une dynamique particulière et remarquable sur le continent africain, prenant sa racine dans ses caractéristiques géographiques, institutionnelles et humaines. La faiblesse de la téléphonie fixe, plombée en particulier par l'historique des opérateurs télécoms nationaux publics, s'y est combinée avec l'urbanisation explosive, mais aussi avec de gigantesques espaces ruraux inaccessibles aux infrastructures classiques, afin de permettre l'exploitation d'une révolution technologique née ailleurs et réinventée dans des pratiques pour des usages plus adaptés aux situations de ces pays. Mais les moteurs de cette série d'innovations, connues sous le nom de « Fintechs », se retrouvent sous des formes et des dynamiques différentes dans les autres régions des PEED.

Nous sommes ici, tout particulièrement, sur le terrain de l'accès. Dans ce cadre, l'innovation a consisté à créer de nouveaux instruments et services financiers (Appaya et Shaikh, 2024), en s'appuyant notamment sur la révolution numérique, soit en utilisant et en combinant, de façon innovante, des instruments et des services existants, soit en créant de nouveaux services et instruments financiers. La nature et l'essor des différents services possibles dépendent du contexte économique et réglementaire, des infrastructures existantes, de la compréhension et des compétences des utilisateurs (la « littératie financière »), du contexte culturel et de la maturité des marchés financiers. Les solutions de paiement et de transfert comprennent la « monnaie mobile » et les portefeuilles numériques qui permettent de stocker les informations de paiement et d'effectuer des transactions numériques. Les agrégateurs de paiement sont des plateformes offrant plusieurs méthodes de paiement, en général intégrées avec les plateformes de commerce électronique. Les solutions bancaires numériques comprennent l'émergence de néobanques, des banques exclusivement numériques sans réseau d'agences physiques et des branches numériques de banques traditionnelles. Certaines plateformes permettent l'accès au crédit numérique ou au prêt entre particuliers. La gestion de patrimoine peut aussi être confiée à des conseillers robotisés, des systèmes automatisés de gestion d'investissement ou des plateformes d'investissement numérique qui facilitent l'investissement de détail. Toutes ces innovations reposent également sur des innovations d'infrastructures permettant la vérification électronique d'identité (KYC, know your customer) ou le partage de données entre institutions financières.

Ce numéro approfondit trois des dimensions de l'innovation financière que nous avons évoquées : celle de la mobilisation des technologies numériques pour produire de nouveaux services financiers, avec l'essor rapide des Fintechs dans les PEED et ses implications, celle des financements innovants au service de l'impact social et environnemental (comme les défis du climat), et celle de solutions innovantes à apporter à la gestion de la dette internationale, notamment pour les pays africains.

Avant de présenter brièvement les articles constituant ce numéro, cette introduction commence par cadrer, plus particulièrement, le phénomène des Fintechs qui ont marqué la scène des PEED et l'ensemble de la sphère financière des dernières années.

Les Fintechs dans les PEED :

une remarquable série d'innovations

disruptives

La diffusion de la téléphonie mobile a joué un rôle décisif dans l'accès aux services financiers et les dynamiques d'innovation financière (voir, par exemple, l'article de Christian Rietsch dans ce numéro), mais ce rôle apparaît différencié suivant les régions et est relié à un nombre remarquablement diversifié de développements qui méritent d'être explorés.

De quoi parle-t-on ?

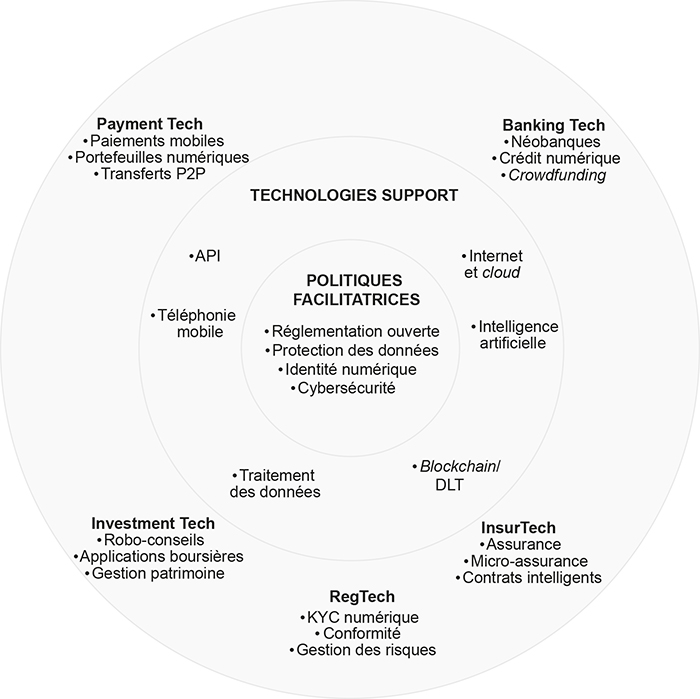

La figure infra résume à grands traits l'écosystème des Fintechs. La dynamique d'innovation repose – et plusieurs articles du numéro l'illustrent – sur un ensemble de politiques facilitatrices et sur un cadre légal stable, permettant l'épanouissement de l'innovation et son orientation vers le bien commun. Elle est soutenue par des technologies structurantes, allant de la technologie mobile à l'Internet, aux API (application programming interfaces) permettant aux différents logiciels de communiquer entre eux, et aux blockchains/DLT (distributed ledger technologies) sécurisant les séquences de transactions et ayant une utilité réelle dans les pays en développement où les institutions sont plus faibles. On pourrait aussi mentionner le potentiel de ce que l'on appelle le « big data », combinaison entre la disponibilité croissante de données fines et les sciences de traitement de ces données. Ainsi représenté, l'écosystème va connaître de nouveaux bouleversements avec l'avènement de l'intelligence artificielle. Ces technologies permettent la création de services financiers divers, de paiement, de banque, d'assurance, d'investissement et de gestion de patrimoine, et de réglementation.

Ecosystème des Fintechs

Source : figure inspirée de Ehrentraud et al. (2020, p. 2), adaptée par les auteurs.

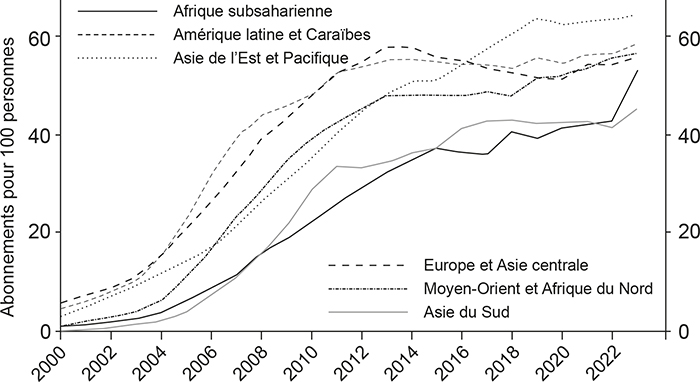

Dans toutes les régions, cette diffusion a été très rapide, comme le montre le graphique 1 (infra). Le nombre d'abonnements mobiles par habitant reste encore relativement faible en Asie du Sud et en Afrique subsaharienne, mais, dans ce dernier cas, une forte progression s'est produite en 2023. Les indicateurs disponibles sont imparfaits : un téléphone mobile (et, avec lui, l'abonnement souscrit) peut être partagé par plusieurs personnes, par exemple au sein d'une même famille, et ce téléphone peut aussi être utilisé sans abonnement. Ainsi, le chiffre des abonnements par habitant sous-estime, a priori, la diffusion de la téléphonie mobile, probablement plus marquée encore que ce que le graphique 1 indique.

Abonnements mobiles par région

(classification Banque mondiale, hors pays à revenu élevé)

(en % de la population)

Source : International Telecommunication Union : World Telecommunication/ICT Indicators Database 2024.

Les différents modes d'utilisation du mobile dépendent notamment des infrastructures de communication, de l'accès à Internet, de l'environnement réglementaire, ou du degré de développement du secteur financier. Ces modes conditionnent la dynamique d'innovation financière.

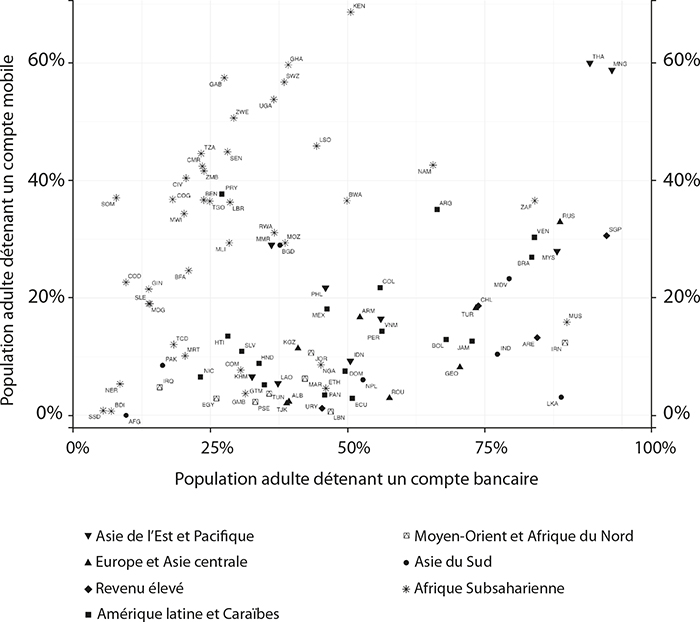

En Afrique, l'utilisation basique du téléphone mobile, s'appuyant sur le protocole USSD (Unstructured Supplementary Service Data qui permet la transmission de messages textuels courts) et les SMS, a permis le développement rapide de la « monnaie mobile », c'est-à-dire l'utilisation du mobile pour stocker des avoirs monétaires, effectuer ou recevoir des paiements. Cette utilisation ne nécessite pas l'accès à Internet, reste relativement simple et fonctionne avec des téléphones mobiles basiques, et même lorsque la couverture est limitée. Ainsi, M-Pesa est apparu en 2007, au Kenya. C'est l'une des innovations les plus étudiées (Suri et Jack, 2016 ; Ndung'u, 2021). Mais deux initiatives pionnières, Smart Money (2001) et GCash (2004) avaient été lancées auparavant avec succès aux Philippines (Pickens, 2009 ; Malady et Buckley, 2014). On peut interpréter M-Pesa comme une étape marquante, dans un processus progressif de mise en place de services de monnaie mobile à partir de l'infrastructure de téléphonie mobile. Ce modèle s'est largement répandu en Afrique subsaharienne (cf. graphique 2 infra), dans un contexte de faible bancarisation, où ces innovations procurent une alternative à la détention d'un compte bancaire et contribuent ainsi, de façon marquée, à l'inclusion financière (Demirgüç-Kunt et al., 2022).

Poids de la monnaie mobile dans les pays en développement

Note : les pays à revenu élevé ne sont pas représentés.

Source : Banque mondiale, banque de données Findex, consultée en septembre 2024.

La genèse de M-Pesa est intéressante (Hughes et Lonie, 2007). En effet, elle montre les conditions du succès d'une innovation de cette ampleur :

-

une volonté initiale, en l'occurrence ici, une forme de partenariat public-privé permettant à une entreprise privée, Vodafone2, de bénéficier d'un appui public – via le rôle du Department for International Development (DFID) – et du soutien d'un fonds britannique orienté vers le développement. Ce partenariat permettait aussi à Vodafone de prendre le risque d'un nouvel investissement ;

-

l'adaptation au contexte local et la compréhension des besoins locaux ;

-

l'utilisation d'un vaste réseau de distributeurs de Safaricom ;

-

la recherche de partenariats indispensables ;

-

la formation des principaux acteurs ;

-

et l'adaptation tout au long de la mise en œuvre.

Sans oublier les discussions constructives avec les autorités réglementaires, la mise en œuvre contrôlée avec la mise en place d'un pilote. Au total, ce processus complexe, pensé de longue date, illustre l'orientation prise par les politiques de développement dans les années 2000, à savoir l'implication d'acteurs et d'opérateurs privés dans la recherche d'impacts développementaux : une tentative de réconciliation des intérêts privés et de la recherche de profitabilité, avec des objectifs sociaux et, dans d'autres cas, environnementaux.

L'expérience de M-Pesa et, plus généralement, les initiatives de monnaie mobile se sont étendues à de nombreux pays africains. Cependant, une leçon intéressante naît de l'échec du groupe Vodacom (filiale de Vodafone en Afrique subsaharienne) à installer M-Pesa en Afrique du Sud : introduite dans ce pays en 2010, elle a été abandonnée en 2016, par manque de clients. Un environnement macroéconomique défavorable a pu jouer un rôle important, mais le niveau de bancarisation plus élevé, en Afrique du Sud, est aussi invoqué comme une cause principale de l'échec (Malady et Buckley, 2014) : d'une part, les clients potentiels avaient davantage accès au système bancaire, ce qui fait que la monnaie mobile ne leur apportait pas un avantage aussi déterminant ; d'autre part, l'opérateur mobile, sur les services de nature financière, faisait face à un climat beaucoup plus concurrentiel que dans d'autres pays africains, notamment au Kenya.

Ce rôle de la monnaie mobile est prédominant dans les pays et les régions à faible bancarisation. La monnaie mobile s'est étendue avec succès dans les pays en développement. D'ailleurs, le graphique 2 (supra) montre, par pays et par région, les proportions de la population de plus de 15 ans ayant un compte bancaire et/ou un compte mobile. De nombreux pays africains sont caractérisés par une proportion relativement élevée de comptes mobiles et une proportion relativement faible de comptes bancaires traditionnels. Cela illustre que la monnaie mobile répond aux besoins de populations non bancarisées, qu'elle permet ainsi un saut technologique (ou, en tout cas, institutionnel) dans la provision de services financiers, et que d'autres régions en développement ont suivi des trajectoires différentes d'inclusion financière. Le rapport 2024 sur l'état de l'industrie de la monnaie mobile (GSMA, 2024) relate le rôle leader de l'Afrique subsaharienne, dans l'augmentation du nombre de comptes mobiles, et celui, en particulier, de l'Afrique de l'Ouest qui, en 2023, compte pour plus d'un tiers des nouveaux comptes mobiles actifs dans le monde.

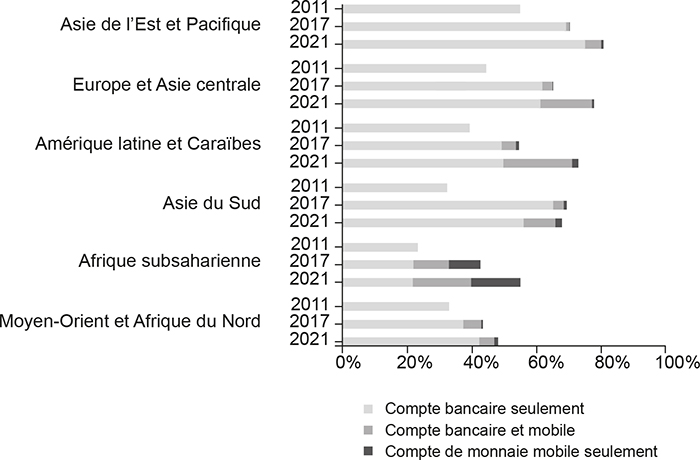

Le graphique 3 (infra) montre l'hétérogénéité des différentes régions en termes de bancarisation. Pour chaque région en développement, il indique la dynamique d'inclusion financière, mesurée par le pourcentage de la population disposant d'un compte, soit bancaire, soit mobile. Il illustre aussi le rôle des comptes mobiles, parfois substituts des comptes bancaires, comme en Afrique subsaharienne, ou parfois compléments, comme en Amérique latine. Ce qui est intéressant, c'est que pour l'ensemble des régions, y compris l'Afrique subsaharienne, la proportion de la population détenant un compte bancaire (compte institutionnel) progresse, ce qui montre que l'expansion des comptes mobiles bénéficie aussi aux banques. Les Fintechs changent la nature de l'intermédiation bancaire, et provoquent une désintermédiation via la transformation profonde des systèmes de paiement. Mais certaines formes de réintermédiation sont aussi observées.

Évolution des comptes financiers par région, 2011-2021

(en % de la population de plus de 15 ans)

Note : les régions n'incluent pas les pays à revenu élevé.

Source : base de données Global Findex, Banque mondiale.

Lorsque les systèmes bancaires et l'infrastructure numérique sont davantage développés, l'innovation passe souvent par les banques elles-mêmes développant des solutions de banque numérique (digital banking) sur des téléphones intelligents (smartphones) : l'innovation numérique bouleverse la fourniture de services bancaires traditionnels, en permettant l'accès à une gamme complète de services bancaires. Ainsi, en Amérique latine, l'innovation a été tirée par l'apparition de « néobanques », comme Nubank au Brésil. Mais elle a aussi été promue par des initiatives gouvernementales, fondées sur le développement d'un contexte légal stable et d'infrastructures adéquates, et une réglementation facilitatrice, comme le système de paiement rapide Pix au Brésil, ou la création de monnaies numériques de banque centrale, notamment dans les Caraïbes3.

En Asie de l'Est, les mobiles servent d'interfaces à une digitalisation plus large, à travers le développement de plateformes et de « super-apps » dans lesquelles les « Big Techs » (Frost et al., 2019 ; Doerr et al., 2023) jouent un rôle dominant. Les groupes Ant et Tencent, l'application de messagerie WeChat et le système de paiement associé en fournissent, pour la Chine, des exemples marquants. Cette dynamique d'innovation s'appuie sur une infrastructure bancaire développée, des technologies numériques avancées et une adoption massive de ces nouvelles technologies. Mais la monnaie mobile a joué un rôle majeur dans l'innovation financière. Ce sont les coûts des systèmes bancaires de paiement et de l'intermédiation bancaire (notamment l'utilisation des cartes de crédit) qui ont soutenu le développement des paiements électroniques via Alipay (le système de paiement d'Alibaba) et WeChat Pay (Klein, 2020).

En Asie du Sud, la dynamique d'innovation doit beaucoup aux initiatives gouvernementales, notamment en Inde avec la mise en place d'une infrastructure numérique complète favorisant l'innovation et l'inclusion, appelée India Stack (D'Silva et al., 2019). Parmi les différentes composantes de cette infrastructure, le système d'identité biométrique Aadhaar, mis en place à partir de 2010, a joué un rôle essentiel en ce qui concerne l'accès aux services financiers de millions d'Indiens auparavant exclus4. Autre composante, le système de paiement rapide UPI a également joué un rôle majeur dans l'adoption de paiements mobiles et l'inclusion. D'après D'Silva et al. (2019), l'India Stack a permis à l'Inde de réaliser un véritable saut technologique, avec des impacts déterminants sur l'innovation et l'inclusion financières. Cette approche combine des innovations sophistiquées et les possibilités basiques permises par les téléphones mobiles. Ces derniers sont utilisés de façon basique par une partie de la population et comme une interface sophistiquée par une autre partie. Ainsi, l'Asie du Sud a connu une forte croissance des portefeuilles mobiles, avec la diffusion rapide de services comme Paytm en Inde, ou le système de monnaie mobile bKash au Bangladesh destiné aux plus pauvres.

Dans les pays musulmans, notamment ceux de la région Moyen-Orient et Afrique du Nord, la finance traditionnelle et la finance islamique coexistent. Cette dernière développe également des innovations financières compatibles avec ses principes, un mouvement qui s'est accentué du fait des difficultés rencontrées lors de la pandémie de Covid-19 (Hassan et al., 2020). En termes d'actifs financiers, la finance islamiste représente un peu plus de 3 000 Md$ à la fin de 2021 (3 006 Md$, d'après IFSB, 2023), moins de 1 % des actifs financiers mondiaux estimés, par l'IFSB, à 454 000 Md$ en 2021. Mais il s'agit d'un segment en forte croissance, présent dans de nombreux pays.

Innovation et réglementation

Une réglementation adéquate est l'une des conditions pour permettre à l'innovation financière de se développer, de gérer les risques qu'elle présente, mais aussi pour qu'elle puisse contribuer à améliorer le bien-être des populations et le développement durable. L'innovation financière doit être correctement comprise et réglementée, afin d'anticiper les problèmes qui l'accompagnent : risques de spéculation, d'instabilité financière, d'atteinte à la sécurité des données privées, de blanchiment. En matière de réglementation financière, il y a, de fait, un trilemme permanent entre efficacité, stabilité et protection du consommateur (Zetzsche et al., 2017). Dans ce sens, les Fintechs ne modifient pas la mission centrale des autorités de réglementation financières (Ehrentraud et al., 2020).

Dans le passé et avant le rôle central de la technologie dominant aujourd'hui, l'innovation financière a souvent consisté à contourner la réglementation, la rendant partiellement obsolète, conduisant à une déréglementation, puis à une nouvelle réglementation, et ainsi de suite : il y avait, donc, déjà une interaction permanente entre réglementation et innovation. La nature de l'innovation financière portée par les Fintechs change la nature de cette interaction, en ajoutant une dimension : dorénavant, la réglementation peut directement encourager l'innovation et l'accompagner, et, inversement, l'innovation peut faciliter et moderniser la réglementation, conduisant aux RegTechs.

La nature des risques et l'importance des risques de système changent avec l'innovation et le développement des Fintechs. L'émergence des Big Techs comme acteurs majeurs crée un risque de concentration autour de plateformes technologiques dominantes, dont l'interopérabilité n'est pas garantie et dont le pouvoir de marché est potentiellement coûteux, porteur d'exclusion et manquant de transparence. L'intégration croissante entre technologies numérique et financière crée un risque de contagion important, et affecte également la sécurité des données individuelles. Ainsi, la protection des consommateurs et la cybersécurité deviennent des soucis majeurs (D'Silva et al., 2019).

Ayant pour objectif de mettre leurs technologies au service de la conformité légale et de l'application de la réglementation, les RegTechs apportent des éléments de réponse fondés sur la technologie (Ehrentraud et al., 2020), tout en cherchant à réduire les coûts et les risques d'erreur. Elles comprennent des outils automatisés de supervision, des systèmes d'analyse de données, des plateformes de reporting en temps réel et des solutions de conformité automatisées réduisant les coûts de la conformité (Di Castri et al., 2018). Elles améliorent la qualité et l'efficacité du contrôle, et s'adaptent plus facilement aux innovations et aux défis qu'elles posent. Elles permettent aussi d'améliorer la supervision, en lui permettant d'être continue plutôt que périodique, plus préventive et fondée sur une appréciation des risques plus granulaires. Ces avantages sont particulièrement marqués dans les pays en développement, du fait d'une meilleure utilisation de leurs ressources rares et de la réduction des coûts de conformité et de supervision.

Ainsi, les dynamiques d'innovation financière ont été accompagnées d'innovations réglementaires, pour à la fois comprendre, s'adapter aux nouveaux défis et promouvoir les innovations. Les « bacs à sable5 réglementaires » (regulatory sandboxes) permettent de tester des innovations financières, en limitant les risques systémiques et en garantissant, aux entreprises innovantes, un environnement stable non sujet à la totalité des obligations réglementaires. Il s'agit d'une sorte d'exception réglementaire visant à faciliter l'innovation et mettant en place des réglementations proactives, réactives et dynamiques (Bromberg et al., 2017). Les pays émergents ont beaucoup utilisé ces bacs à sable réglementaires (Appaya et Jeník, 2019).

Certains pays, comme le Kenya avec le Kenyan Capital Markets Authority's Innovation Hub, ont mis en place des unités dédiées – des bureaux centraux de l'innovation (innovation hubs) organisant cette interaction. L'Innovation Hub est une plateforme permettant aux entreprises innovantes d'interagir avec les autorités réglementaires, de discuter de leurs innovations proposées, de recevoir des conseils sur la façon de respecter les obligations réglementaires et, éventuellement, de demander des ajustements ou des exceptions. Les bacs à sable sont souvent intégrés dans de tels centres d'innovation. Buckley et al. (2020) considèrent qu'ils n'apportent pas d'avantages de déterminants par rapport aux innovation hubs et que, compte tenu de leurs ressources limitées, les pays en développement devraient s'en tenir à ces derniers. D'autres pays ont créé des unités Fintechs spécialisées dans la supervision d'un type d'activité en particulier, par exemple le Mexique (Ehrentraud et al., 2020).

Plusieurs PEED ont aussi adopté des cadres réglementaires « proportionnels », adaptant la supervision au risque et à la taille des acteurs. Suri et Jack (2016) montrent comment, au Kenya, l'approche réglementaire adaptative a permis l'essor de M-Pesa et l'évolution du cadre réglementaire, tout en favorisant l'inclusion financière.

Ces approches changent profondément la relation entre les autorités réglementaires et les innovateurs, permettant, comme le soulignent D'Silva et al. (2019), pour le cas de l'Inde, une forme de coopération public-privé capable à la fois de promouvoir l'innovation privée et de protéger l'économie et les consommateurs.

Il n'en reste pas moins que, dans les pays émergents, la réglementation financière fait face à des obstacles structurels importants. Il faut une expertise adéquate et des ressources humaines bien formées pour être en prise sur les changements technologiques, comprendre les nouveaux modèles d'affaires et adapter les réponses politiques (Ehrentraud et al., 2020). Dans la plupart des PEED, cela suppose un effort de renforcement des capacités. Il faut aussi une infrastructure numérique développée et pouvoir adapter la réglementation de façon continue. Enfin, l'innovation financière connaît peu les frontières et requiert une coopération internationale approfondie, afin d'échanger l'information, de partager les bonnes pratiques et d'harmoniser les standards réglementaires.

Synergies entre l'innovation financière et le développement

Les réflexions sur le financement du climat, la finance verte et les investissements d'impact ont mis en évidence que l'intermédiation financière en vue d'investissements n'est pas neutre, et qu'elle peut, et doit, jouer un rôle dans la nature des investissements financés. Certes, c'est une forme de « plomberie » reliant l'épargne à l'investissement, mais cette plomberie peut être réorientée vers différents types d'impacts et être utilisée de façon innovante pour traiter des problèmes internationaux préoccupants. C'est l'objet des parties de ce numéro sur le financement du développement durable et le traitement de la dette internationale.

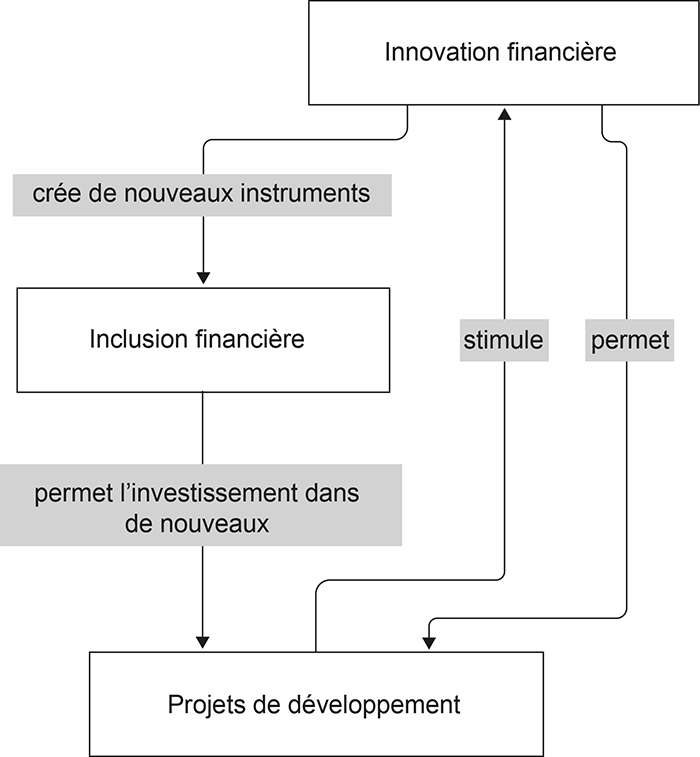

Cependant, l'innovation financière actuelle accroît la synergie entre finance et projets de développement (cf. schéma infra). Plusieurs de ses caractéristiques y contribuent. D'abord, son effet sur l'inclusion financière permettant, à des segments antérieurement exclus, d'avoir accès à des services financiers, de dégager de l'épargne utilisable pour financer des activités productives, et de développer des projets entrepreneuriaux. Suri et Jack (2016) considèrent que c'est l'un des impacts de M-Pesa au Kenya qui permet de sortir 2 % des ménages kenyans de la pauvreté, grâce à une allocation plus efficace du travail, de l'épargne et du risque. Ils montrent que ces effets ont bénéficié, de façon plus marquée, aux femmes. Ils précisent aussi que, pour ces femmes, la sortie de la pauvreté n'implique pas tant davantage de capital que d'inclusion financière basique leur permettant de mieux gérer les ressources disponibles. Plus généralement, la demande des usagers joue un rôle important dans l'innovation financière des PEED, par exemple dans l'intervention des Big Techs, étudiée et documentée par Frost et al. (2019).

Synergies entre innovation financière et projets de développement

Source : d'après les auteurs.

Cette approche, partant des besoins et des projets de financement et aboutissant à des instruments de financement innovants, se rapporte à la microfinance et aux travaux portant sur les comportements financiers des populations pauvres, notamment étudiés par Collins et al. (2009). L'adaptation aux contextes locaux tire l'innovation et en détermine le succès. La technologie financière permet de faciliter les micropaiements nécessaires pour les petits projets de développement locaux. C'est, par exemple, ce qu'a permis le système de paiement rapide UPI en Inde (D'Silva et al., 2019). Plus encore que les vagues précédentes d'innovation, la dynamique Fintech d'innovation financière, notamment dans les PEED, est tirée par les synergies technologiques avec les besoins des projets de développement, à savoir une capacité de traitement granulaire plus développée.

Mais, parfois, l'innovation financière entre en symbiose avec le projet de développement lui-même. Par exemple, le « PAYG solaire », système intégré adaptant fourniture d'énergie solaire et paiements flexibles (Pay as You Go, PAYG) activant directement l'équipement, est un projet de développement intégré combinant la modalité de paiement, impliquant, en général, la monnaie mobile et la fourniture d'énergie décentralisée. La GSM Association documente l'expansion de ce « produit » intégré, permis par la coopération entre les fournisseurs de monnaie mobile et les producteurs d'énergie solaire sous paiement PAYG (GSMA, 2023, p. 64). Au départ, un ensemble de start-up, le PAYG solaire est devenu une industrie globale servant à des millions d'utilisateurs. Entre 2010 et 2021, près de 270 millions de kits d'énergie solaire ont été vendus, donnant l'accès à l'énergie à près de 500 millions de personnes. Pour GSMA (2023), le modèle PAYG solaire peut s'appliquer à de nombreux domaines. En effet, les entreprises fournissant les kits solaires à travers le PAYG ont développé une expertise dans le financement d'actifs pour les personnes à bas revenu. De plus, les utilisateurs non bancarisés ont établi une histoire de paiements leur donnant une cote de crédit : de ce fait, ils créent une base de consommateurs solvables pour une gamme de produits allant de l'électroménager aux véhicules électriques.

Dans le rapport 2024 de l'industrie de la monnaie mobile, GSMA (2024) présente d'autres initiatives innovantes : comme le système de paiement pour plantation (pay-to-grow) mis en œuvre en Afrique de l'Est par l'organisation Fairtree, afin d'encourager la reforestation et le soutien des communautés au Kenya, en Ouganda et en Tanzanie. Cette initiative témoigne du potentiel des innovations financières à orienter l'action vers les Objectifs de développement durable (ODD).

Présentation du numéro

À la suite de cette introduction, le numéro est organisé en trois parties. La première partie, comprenant quatre articles, est consacrée au développement de l'innovation financière et à ses conséquences, en termes d'efficacité et d'inclusion financière. La deuxième partie présente deux articles traitant de l'utilisation de la finance pour atteindre des impacts spécifiques. La dernière partie aborde avec trois articles le rôle de l'innovation financière pour gérer les problèmes d'endettement international.

Innovations : efficacité et inclusion

Dans son article, Jean-Paul Pollin étudie la façon dont la révolution numérique modifie la structure du secteur financier, les comportements et les modes de production, et la distribution des services financiers dans les PEED. Il montre comment la monnaie mobile a contribué à faire progresser l'inclusion financière et a servi de tremplin à l'émergence d'autres services financiers, d'épargne et de crédit, si bien que la révolution numérique a particulièrement servi les PEED. Les services d'assurance (insurtechs) se sont aussi développés, mais de façon différenciée suivant les régions : avec succès en Amérique latine ; de façon beaucoup plus limitée en Afrique, où les barrières traditionnelles, relatives à la confiance, la disponibilité de données et la compréhension des mécanismes d'assurance ont agi. Il constate que les cryptomonnaies ont un impact limité dans les PEED : les expériences lancées au Salvador et en République centrafricaine ont échoué, et elles ne semblent pas offrir d'avantages significatifs par rapport aux systèmes monétaires traditionnels. Il note que ces évolutions posent des défis aux régulateurs, car la réglementation traditionnelle peut être insuffisante pour faire face aux différents défis, en termes de concurrence, de stabilité, de fiabilité des réseaux et de protection des données. Pour pouvoir continuer à profiter des bénéfices de la Fintech et éviter l'émergence de fractures conduisant à davantage d'inégalités et freinant le développement, les PEED ont besoin de renforcer la formation et la culture numérique et financière, de développer l'infrastructure numérique, d'information et de communication, d'adapter et de développer la réglementation. Cela suppose des efforts financiers et institutionnels exigeants.

Dans sa contribution sur les monnaies numériques et l'avenir de la microfinance, Christian Rietsch montre, à travers l'analyse de la genèse de M-Pesa au Kenya, comment le téléphone portable est devenu le moteur de l'inclusion financière, et comment les institutions de microfinance deviennent des agents d'entreprises de téléphonie. La démocratisation du téléphone portable permet l'accès, à une large proportion de la population, aux services que permet la monnaie mobile, d'abord simples, puis de plus en plus complexes, évitant les coûts de la détention et de l'utilisation d'espèces. En 2020, 80 % de la population kenyane adulte utilise activement les services de M-Pesa. Mais Christian Rietsch montre aussi que l'inclusion financière, réelle et accélérée, reste partielle. Elle peut buter sur des contraintes d'accès aux réseaux, électriques et de téléphonie mobile, sur les réactions des banques centrales à l'apparition d'une nouvelle forme de monnaie, sur les nouveaux risques de fraude qu'elle pose, mais aussi sur les risques d'une organisation monopolistique, ou oligopolistique, de fourniture de la monnaie mobile. Surtout, les bénéfices économiques et sociaux de l'inclusion financière sont à mettre au regard des risques que fait porter l'expansion rapide du crédit, encouragée par les opérateurs pratiquant des taux élevés, et de l'endettement excessif d'individus pauvres s'avérant, ensuite, peu capables de faire face aux exigences de remboursement et risquant, à nouveau, l'aggravation de la pauvreté et de l'exclusion.

À partir de la base de données The Global Findex Database, Leora Klapper et Holti Banka montrent comment les services financiers numériques, en particulier les services de paiement, ont fait progresser l'inclusion financière, notamment en Afrique subsaharienne où les secteurs financiers ont été profondément transformés par les opérateurs de monnaie mobile. Ces derniers ont facilité la détention de comptes pour des individus auparavant exclus et ont considérablement permis l'accès aux services financiers, en réduisant à la fois la distance et les coûts. Elles analysent en détail les bénéfices de la numérisation des paiements : les paiements numériques réduisent les coûts et les risques liés à l'utilisation des espèces ; les transferts gouvernementaux et les salaires peuvent être servis de façon plus efficace ; l'accès à d'autres services financiers est facilité ; les remises des migrants sont transférées à moindre coût. En passant aux paiements numériques pour le paiement des retraites, par exemple, la fraude et les pertes en ligne ont diminué de 47 %, et les économies correspondantes, se chiffrant en millions de dollars, ont suffi à couvrir les coûts du passage au numérique. Leora Klapper et Holti Banka montrent aussi que les femmes bénéficient tout particulièrement du passage aux paiements numériques qui sont individualisés et peuvent rester privés, évitant ainsi leur captation par d'autres membres de la famille. Par ailleurs, la possibilité de créer un historique des transactions renseigne sur le risque de crédit et facilite l'accès au crédit. Comme Jean-Paul Pollin, Leora Klapper et Holti Banka notent l'importance de la formation à la finance et d'une infrastructure adéquate. Elles insistent sur le besoin de cadres rigoureux de protection du consommateur, et notent les risques d'activités criminelles et de prélèvements excessifs.

Dans leur contribution, Jon Frost, Jean-Charles Rochet, Alexandre Tombini et Marianne Verdier montrent comment la région de l'Amérique latine et des Caraïbes est devenue un véritable laboratoire de l'innovation financière, dans une situation initialement caractérisée par une faible inclusion financière et une forte concentration bancaire. De nombreux pays dans la région ont sauté dans le train des technologies numériques et ont rapidement adopté des systèmes de paiement rapide, de prêts en ligne, d'assurances numériques, de plateformes de gestion de patrimoine, projetant leurs systèmes financiers au voisinage de la frontière technologique. Les gouvernements et les institutions financières ont accompagné ce mouvement en mettant en place les infrastructures nécessaires aux services financiers numériques, et en encourageant l'innovation. Les banques centrales et les autorités réglementaires ont joué un rôle déterminant pour accompagner ce mouvement. Ces auteurs analysent plusieurs innovations marquantes, en particulier le système de paiement rapide Pix au Brésil, mis en place en 2020 et utilisé en 2024 par plus de 90 % des adultes brésiliens. Les banques centrales des Caraïbes ont également joué un rôle de pionnier dans la mise en place de monnaies numériques de banques centrales. Pour ces auteurs, le succès est dû à la combinaison de l'innovation privée, soutenue par un cadre légal, crédible et favorable, et de réglementations poussant à l'interopérabilité entre systèmes concurrents et à l'inclusion financière.

Rechercher l'impact social et environnemental

Nahed Saab étudie le potentiel de la finance « mixte » ou « mixée » (blended finance) associant financements privés et publics, dans la recherche d'impacts liés à la poursuite des ODD. La raison d'être de la finance mixte tient à l'intérêt de mobiliser les financements privés, afin de satisfaire les besoins de financements liés aux ODD supérieurs à 4 000 Md$ par an. L'utilisation de fonds publics pour mobiliser des capitaux privés est une approche innovante, mise en œuvre pour la finance climat, mais dont le potentiel est aussi important pour le financement de PME, à travers des structurations comme les fonds multitranches dans lesquels les fonds publics absorbent les premières pertes. Mais pour réaliser ce potentiel et améliorer un bilan volumétrique des financements mixtes un peu décevant, il faut sortir d'une vision purement technique d'ingénierie financière et considérer la finance mixte comme une nouvelle forme de véritable partenariat public-privé, comportant des mécanismes de gouvernance adaptés. Cela implique un dialogue renforcé et une approche de co-investissement entre pouvoirs publics et secteur privé, afin d'orienter les investissements vers les secteurs et les transitions économiques jugés prioritaires. Nahed Saab insiste aussi sur la nécessité d'une coordination efficace entre les différents acteurs : pouvoirs publics pour la planification et la réglementation, banques publiques de développement pour la structuration des marchés et la diffusion des standards, et secteur privé pour l'apport de capitaux et du savoir-faire.

Florian Léon analyse le rôle et le développement de l'investissement d'impact en Afrique, une approche financière innovante combinant rentabilité financière et impacts économiques, sociaux et environnementaux clairement identifiés et ciblés. Il s'agit d'une nouvelle classe d'actifs distincte des investissements traditionnels, car elle intègre explicitement les impacts extra-financiers dans les décisions d'investissement, tout en maintenant une exigence de rentabilité minimale. En Afrique, l'investissement d'impact se développe sous l'impulsion d'investisseurs étrangers et, essentiellement, (à 80 %) dans le secteur agricole. Mais sa croissance est limitée, notamment freinée par des systèmes financiers locaux étroits et insuffisamment développés. Cet auteur met en évidence la synergie entre développement financier et investissement d'impact : d'une part, l'investissement d'impact a besoin d'un secteur financier développé pour prospérer ; d'autre part, il peut contribuer à renforcer le secteur financier, en facilitant l'inclusion financière et l'accès au crédit bancaire, et en stimulant l'innovation financière. Il analyse cette dynamique à partir d'exemples d'agroforesterie et d'initiatives environnementales. Tout l'enjeu pour les politiques publiques est d'enclencher cette synergie pour ne pas rester bloqué dans un équilibre défavorable, dans lequel systèmes financiers et investissements d'impact restent peu développés.

Mieux gérer la dette internationale

Samba Diop retrace l'histoire de la dette africaine depuis les indépendances, montrant comment la région est passée d'une situation relativement stable dans les années 1970 à une crise majeure dans les années 1980-1990, suivie d'une période d'allégement (initiatives PPTE et IADM), avant de connaître une nouvelle phase d'endettement préoccupante depuis les années 2010. Cette nouvelle phase se distingue des précédentes par une transformation profonde de la structure de la dette, du fait d'une diversification des créanciers (avec notamment l'importance croissante de la Chine et des créanciers privés), par une plus grande dépendance aux marchés financiers et, donc, aux créanciers privés via les euro-obligations, et par une complexification des instruments de dette. Par exemple, en 2021, la Chine représentait 56 % de la dette publique bilatérale garantie et 71 % des paiements d'intérêts bilatéraux des pays africains. Elle demeure l'un de leurs principaux créanciers. Cette évolution rend les restructurations de dette (et encore plus les annulations) plus difficiles, comme l'illustrent les cas récents du Ghana et de la Zambie, car elle nécessite de coordonner un plus grand nombre d'acteurs aux intérêts divergents et se heurte à de nouvelles complexités juridiques liées aux caractéristiques des obligations privées. Face à ces défis, Samba Diop examine les innovations financières proposées, notamment les instruments contingents (state-contingent debt instruments, SCDI) et les obligations durables. Bien que ces instruments puissent, théoriquement, aider à gérer la dette de manière plus flexible et à financer la transition écologique, leur mise en œuvre se heurte à plusieurs obstacles : leur complexité, leur faible liquidité sur les marchés secondaires et la réticence de certains créanciers. Samba Diop conclut sur la nécessité d'une approche plus coordonnée de la gestion de la dette souveraine africaine, tout en mettant en garde contre les risques d'une financiarisation excessive qui pourrait – en surpondérant les intérêts financiers – compromettre les efforts de développement durable.

Thomas Loussouarn analyse les échanges dette-nature (EDN), un mécanisme financier innovant visant à réduire la dette des pays émergents, tout en finançant des projets environnementaux. Dans un contexte où les pays émergents font face à un double défi – un endettement croissant et des besoins urgents de financement pour l'adaptation climatique et la protection de la biodiversité –, ces instruments semblent prometteurs. L'auteur retrace l'évolution de ces échanges depuis leur création dans les années 1980, distinguant les échanges multipartites (impliquant des ONG) et bilatéraux (entre États), jusqu'aux structures plus complexes développées récemment, notamment autour de la protection des océans. Cependant, son analyse révèle que les résultats sont mitigés. Les EDN n'ont permis qu'un allégement limité de la dette (en moyenne 0,44 % de la dette extérieure des pays concernés), et les bénéfices environnementaux sont difficiles à évaluer, en raison d'un manque de transparence et de suivi. En outre, ils ont concerné en majorité les pays émergents moyennement endettés : 40 % des PEED ayant participé à des EDN étaient en dessous des seuils de détresse de dette. Les structures récentes, bien que plus sophistiquées, impliquent des coûts de transaction élevés (susceptibles de contrarier les bénéfices de la réduction de dette) et des mécanismes complexes allongeant les délais et pouvant réduire leur efficacité. Les engagements environnementaux, souvent focalisés sur la protection des zones marines, manquent parfois d'additionnalité par rapport aux objectifs préexistants des pays. Face à ces constats, Thomas Loussouarn considère que les EDN, sans être la panacée de la gestion des défis d'un endettement excessif, conservent un potentiel intéressant pour peu qu'ils soient mieux ciblés (car leur potentiel d'utilisation pertinente reste étroit), encadrés et soutenus par les institutions financières internationales. Il propose plusieurs pistes d'amélioration : adapter le suivi et la gouvernance des projets, réduire les coûts de transaction, mieux cibler les zones prioritaires pour la biodiversité, démontrer les impacts socioécologiques attendus et réalisés, et assurer un financement plus juste et pérenne.

Daniel Cohen (†), Brendan Harnoys-Vannier et Sébastien Villemot étudient les caractéristiques des défis de financement des pays africains et montrent comment les risques de liquidité peuvent déboucher sur des problèmes de solvabilité. Ils proposent la création d'un Mécanisme africain de liquidité et de stabilité (African Liquidity and Stability Mechanism, ALSM), afin de répondre aux principales vulnérabilités financières de ces pays : accès limité à des financements abordables, marchés financiers sous-développés, et forte dépendance aux exportations de matières premières les exposant à la volatilité des prix. Le filet de sécurité financière mondial actuel ne les protège pas suffisamment, la plupart d'entre eux n'ayant accès qu'au soutien du FMI qui s'accompagne de stigmates et de conditions contraignantes. L'innovation qu'ils proposent combine des actions sur les principales vulnérabilités identifiées, et comprendrait quatre instruments clés : (1) une facilité de liquidité et de durabilité pour améliorer la liquidité des marchés de dette souveraine africaine, (2) une facilité de couverture des matières premières pour aider les pays à gérer la volatilité des prix sans nécessiter d'appels de marge coûteux, (3) une facilité de rehaussement de crédit pour améliorer la solvabilité des pays par des garanties et un partage des risques, et (4) une facilité de restructuration de la dette pour simplifier les processus de restructuration. Ces auteurs suggèrent d'héberger ce mécanisme au sein de la structure de la Banque africaine de développement (BAD), tout en maintenant son indépendance opérationnelle avec des financements provenant à la fois des nations africaines et des économies avancées, via l'aide publique au développement ou les transferts de droits de tirage spéciaux (DTS). La mise en œuvre de cette proposition se heurte à des obstacles en termes de gouvernance, de crédibilité et de financement. L'ALSM nécessiterait entre 20 Md$ et 30 Md$ de capital sur la base des besoins de financement externe des pays africains. Certes, l'environnement géopolitique actuel n'est pas propice à cette ambitieuse initiative, mais, dans ce contexte d'affaiblissement du multilatéralisme, le fait de ne pas fournir aux pays africains un soutien financier adéquat entraînerait des risques majeurs d'instabilité mondiale.

Conclusion

Ce numéro est loin d'épuiser le thème de l'innovation financière et de son rôle pour le développement. L'innovation financière est en cours, et les pays en développement y participent largement. D'ailleurs, certains ont atteint la frontière technique et ont des systèmes financiers rivalisant d'efficacité avec ceux des pays développés. L'innovation financière continue à un rythme élevé, soutenu par les progrès techniques liés à la révolution numérique et, maintenant, à celle de l'intelligence artificielle. La finance est en train de changer de nature. Elle peut contribuer à renouveler la compréhension et la pratique du développement. Elle peut également nous rapprocher des ODD, bien que le fonctionnement actuel du capitalisme financier les rende encore inaccessibles. C'est dans ce sens qu'il faut continuer à étudier les dynamiques d'innovation financière, et à réfléchir aux politiques publiques et réglementaires permettant d'en tirer les bénéfices les plus élevés, et d'en gérer également les risques.

Décembre 2024