Plus d'une décennie après le déclenchement de la crise des subprimes de laquelle nous sortons à peine, le superviseur de la Banque centrale européenne (BCE) déclare vouloir passer en revue le système de rémunération des grands groupes bancaires afin d'éviter que les banquiers prennent des risques excessifs1. Cette nouvelle résolution semble être un aveu implicite d'échec sur la volonté réelle du superviseur à mettre en place une législation efficace et contraignante sur la rémunération des dirigeants dans le contexte européen contrairement aux contextes anglo-saxon et canadien. En effet, les modes de rémunération des dirigeants sont l'un des nombreux problèmes non résolus montrant l'insuffisance des mesures prises par les autorités de régulation pour venir à bout de la crise (Efin et al., 2015 ; Jeffers et Abidi, 2018).

La rémunération des dirigeants est un important mécanisme de gouvernance bancaire qui lui est également tributaire pour sa mise en œuvre. Mais, au-delà de la gouvernance, la rémunération des dirigeants est un enjeu éthique et sociétal qui a conduit depuis l'avènement de la crise les régulateurs et les chercheurs à s'interroger sur la nécessité de prendre en compte les facteurs de responsabilité sociale dans sa détermination2. Sur ce plan, la réalité semble également loin des ambitions. En effet, selon Benseddik (2018), « une banque sur cinq (20 %) indique prendre en compte des critères de responsabilité sociale dans le calcul de la rémunération variable de ses dirigeants. Mais la plupart (80 %) ne font que citer les sujets pris en compte sans fournir d'indication chiffrée sur le poids alloué aux critères en question ».

Dans le contexte français, l'obligation d'information sur la rémunération totale et les avantages de toute nature versés aux dirigeants a été introduite dans la loi NRE du 15 mai 2001. Ensuite, la loi sur la confiance et la modernisation de l'économie du 26 juillet 2005 (dite « loi Breton ») a renforcé les obligations liées à la rémunération des dirigeants. Par ailleurs, le Code de gouvernance Afep-Medef de 20083 s'est évertué à formaliser les normes de présentation de la rémunération des dirigeants des sociétés cotées. Toutefois, en dépit des dispositions législatives et normatives, force est de constater que lors de la crise des subprimes, les banques ont augmenté la rémunération des dirigeants au détriment des normes de bonne gouvernance. À la suite à ce constat, le Code de gouvernance Afep-Medef de 2013 a introduit une innovation notable dite du « say on pay »4 selon laquelle la proposition sur la rémunération des dirigeants mandataires doit être soumise aux votes des actionnaires lors de l'assemblée générale ordinaire. En 20135, le Parlement européen adopta une législation sur la rémunération des dirigeants, suspectée d'être un facteur aggravant de la prise excessive de risque (Parlement européen, 2013, p. 201).

Sur le plan empirique, il est largement reconnu qu'une politique de rémunération inefficace des dirigeants est l'une des incitations à la prise de risque excessif. Dans cette situation, l'un des facteurs qui peut contribuer à restaurer la confiance dans les groupes bancaires est la transparence des principes de rémunération du top management. Or les études empiriques sur l'objectivité et la transparence de la rémunération des dirigeants sont rares, surtout dans le contexte des groupes bancaires français. En effet, l'opacité caractéristique des actifs bancaires rend difficile l'obtention des informations sur les composantes de la rémunération des dirigeants. De plus, la France est connue comme un pays très conservateur en matière de diffusion des informations chiffrées sur la rémunération des dirigeants, surtout dans le secteur bancaire. Enfin, au mieux de notre connaissance, il n'existe pas d'état des lieux des rémunérations des dirigeants au sein des groupes bancaires mutualistes.

Cette étude se propose d'analyser comparativement les pratiques de rémunération des dirigeants des groupes bancaires français. À notre connaissance, rares sont les études qui font le lien entre le statut juridique des groupes bancaires et la rémunération des dirigeants. Cette étude ambitionne dans un premier temps de combler ce vide de la littérature et se distingue sur au moins trois points. Premièrement, l'étude porte sur l'ensemble des six grands groupes bancaires français. Deuxièmement, elle se focalise sur les principales catégories de rémunérations des dirigeants. Troisièmement, elle prend en compte les particularités des groupes bancaires mutualistes en ce qui concerne la rémunération des dirigeants.

Les résultats indiquent que les rémunérations des dirigeants des groupes bancaires français sont expliquées par le statut juridique. Les groupes bancaires SA sont plus généreux en matière de rémunération des dirigeants. De plus, les rémunérations sont sensibles aux caractéristiques du conseil d'administration et au risque des groupes bancaires.

La suite de cet article est organisée en trois parties. La première partie est consacrée à quelques faits stylisés sur la rémunération des dirigeants des grands groupes bancaires français. La deuxième partie se rapporte à un aperçu de la littérature sur le lien entre rémunération des dirigeants et les principales caractéristiques du conseil d'administration. La troisième partie est consacrée à l'étude empirique.

Dynamique de la rémunération des dirigeants

des grands groupes bancaires français :

quelques faits stylisés

Il semble opportun de s'interroger sur les effets de la législation de la publication des rémunérations sur les traitements des dirigeants des grands groupes bancaires français. La publication des rémunérations des dirigeants a-t-elle régulé ou favorisé son augmentation ? Nous tentons dans cette partie de répondre à cette question à partir de quelques faits stylisés en analysant l'évolution de la rémunération des dirigeants des grands groupes bancaires français avant, pendant et après la crise des subprimes.

Les graphiques 1 (infra) présentent l'évolution de la rémunération (en millions d'euros) des dirigeants des groupes bancaires mutualistes et non mutualistes sur la période 2005-2018. Les groupes bancaires mutualistes sont composés de BPCE6, du Crédit Agricole et du Crédit Mutuel. Les groupes bancaires non mutualistes sont la BNP, la Société Générale et la Banque Postale.

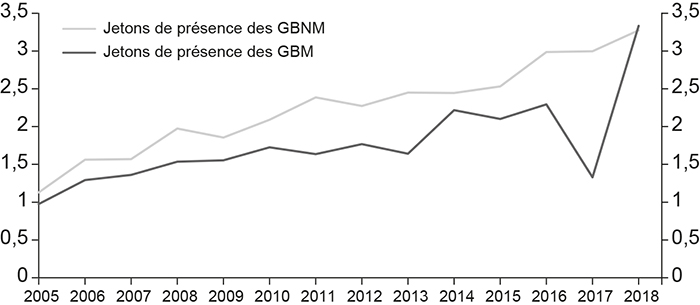

Les membres du conseil d'administration des groupes bancaires perçoivent des jetons de présence dont les modalités de répartition sont généralement arrêtées par l'assemblée générale des actionnaires sur proposition du comité des rémunérations. Le graphique 1a (infra) montre que les jetons de présence7 ont connu une évolution tendan cielle haussière avant et pendant la crise des subprimes au niveau de l'ensemble des grands groupes bancaires français.

Évolution des jetons de présence des groupes bancaires

mutualistes (GBM) et non mutualistes (GBNM)

(en M€)

Source : documents de références (divers numéros), site institutionnel des groupes bancaires.

Les jetons de présence versés aux administrateurs apparaissent moins élevés au niveau des groupes bancaires mutualistes avec une chute en 2013 et une autre plus marquée en 2017. A contrario, ils ont connu une tendance croissante soutenue au niveau des groupes bancaires non mutualistes même après la crise. Cette évolution contrastée est également observée au niveau des rémunérations totales versées aux dirigeants mandataires sociaux (président du conseil d'administration, directeur-général et directeurs généraux délégués) comme le montre le graphique 1b.

Évolution des rémunérations totales des groupes bancaires

mutualistes (GBM) et non mutualistes (GBNM)

(en M€)

Source : documents de références (divers numéros), site institutionnel des groupes bancaires.

Au niveau des groupes bancaires non mutualistes, les rémunérations globales ou totales (qui regroupent les éléments fixes, variables et exceptionnels) ont connu une baisse tendancielle de 2006 à 2009, alors que l'on observe une relative stabilité au niveau des groupes bancaires mutualistes sur la même période. De 2011 à 2014, les rémunérations globales ont connu une croissance marquant ainsi une sortie de la crise avant de chuter à nouveau en 2015 au niveau de l'ensemble des grands groupes bancaires français. Enfin, on assiste à une hausse de 2015 à 2017.

Globalement, ces faits stylisés semblent indiquer que les périodes de baisse des rémunérations des dirigeants des grands groupes bancaires français sont conjoncturelles, alors que celles de hausse affichent une tendance structurelle. Ce constat semble militer en faveur de l'argument selon lequel la publication de la rémunération des dirigeants n'a contribué ni à la réguler, ni à la réduire. Toutefois, ces évolutions globales de la rémunération des dirigeants peuvent masquer des spécificités au niveau de chaque groupe bancaire français qui nécessitent d'être analysées.

Rémunération des dirigeants

et caractéristiques du conseil d'administration :

un aperçu de la littérature

La littérature théorique sur la relation entre la rémunération des dirigeants des groupes bancaires repose sur deux approches non exhaustives et non consensuelles : la théorie des droits de propriété et la théorie de l'agence. Le courant traditionnel de la théorie des droits de propriété (Alchian et Demsetz, 1972) estime que la divergence d'objectifs entre le dirigeant qui maximise sa fonction d'utilité et les actionnaires qui recherchent la maximisation de leur richesse implique une atténuation des droits de propriété dans les firmes managériales (Furubotn et Pejovich, 1972). La spécificité des groupes bancaires coopératifs français par rapport aux banques à statut de société anonyme prend racine dans leur statut juridique (Ory et al., 2006a). Les grands groupes bancaires à actionnariat dispersé où les dirigeants possèdent le plus de pouvoir discrétionnaire seraient ainsi plus généreux en matière de rémunération des mandataires sociaux. Réciproquement, la rémunération des dirigeants constituerait l'un des facteurs disciplinaires à la disposition des actionnaires, les autres facteurs étant entre autres l'évaluation par le marché et la compétition entre les dirigeants.

En revanche, dans les groupes bancaires mutualistes, le sociétaire est, grâce à l'acquisition d'une part sociale, un apporteur de capital et également un utilisateur des services et des produits financiers de sa caisse. Il bénéficie en théorie d'une double rémunération : en tant que sociétaire, il obtient des services et des produits à un tarif préférentiel ; sa part sociale est rémunérée chaque année en fonction des résultats de sa caisse (Ory et al., 2006a).

En partant de la vision de la firme comme système de contrats et de droits de propriété proposée par Alchian et Demsetz (1972), la théorie de l'agence (Jensen et Meckling, 1976) s'intéresse également aux mécanismes de contrôle qu'induit une structure de propriété dispersée pour résoudre les problèmes engendrés par l'opportunisme des dirigeants. Pour minimiser les différents coûts d'agence et inciter les dirigeants à agir dans l'intérêt des actionnaires, la théorie de l'agence propose la mise en place de contrats incitatifs et de mécanismes de contrôle. Plus spécifiquement, la théorie positive de l'agence (Jensen, 1993) se veut une théorie de la coordination et du contrôle au sein des organisations, centrée sur les dirigeants.

Sur le plan empirique, les études sur la rémunération des dirigeants se sont concentrées sur les entreprises généralement cotées en occultant le secteur financier. Les rares études empiriques sur la rémunération des dirigeants bancaires se sont souvent heurtées à la difficile accessibilité aux données. La majorité des études empiriques examinant la relation entre la rémunération des dirigeants bancaires et le conseil d'administration en investiguant ces deux corpus théoriques ont été effectuées dans le contexte anglo-saxon et dans d'autres pays développés (John et al., 2010 ; Shiwakoti, 2012 ; Livne, 2013 ; Efing et al., 2015 ; Matousek, 2016 ; Abascal et González, 2019). Dans le contexte français, Allemand et Brullebaut (2010) observent de grandes disparités en montant et en structure au niveau de la rémunération des dirigeants des banques françaises sur la période 2005-2007. Sur cette période, la rémunération totale monétaire moyenne des dirigeants des banques est passée de 1,312 M€ en 2005 à 1,78 M€ en 2007, soit une progression de 35,6 %. Tout récemment et selon Jeffers et Abidi (2018), BNP Paribas, la Société Générale et Natixis comptent une centaine de banquiers qui, au titre de 2017, se sont vus attribuer chacun une rémunération supérieure à 1 M€.

Dans la vision disciplinaire du conseil d'administration, Jensen (1993) estime que les conseils composés d'un grand nombre d'administrateurs favorisent la domination des dirigeants, qui peut faire naître des coalitions et des conflits de groupe. Il en résulte donc des conseils fragmentés, qui éprouvent des difficultés à trouver un consensus sur les décisions importantes et par conséquent, la protection des intérêts des actionnaires serait moindre et favoriserait des rémunérations élevées des dirigeants. Des études empiriques confirment cette anticipation théorique (Amoako-Adu et al., 2011 ; Croci et al., 2012 ; Fernandes et al., 2013). En revanche, les effets de la présence des administrateurs indépendants sur la rémunération des dirigeants sont loins de faire l'unanimité. Des relations positives et négatives sont référencées dans la littérature empirique (Davila et Penalva, 2006 ; Fernandes et al., 2013). Broye et Moulin (2010) ne trouvent pas de relation significative entre la présence des administrateurs indépendants et la rémunération des dirigeants des entreprises françaises cotées. L'absence de lien significatif est également obtenue par Guthrie et al. (2012) dans le contexte américain.

Par ailleurs, la féminisation du conseil d'administration modifie la nature et la dynamique des délibérations des conseils d'administration (Gul et al., 2011). D'autres études semblent montrer que la féminisation du conseil d'administration accentue les conflits hommes/femmes, réduit la confiance qui est nécessaire pour faire face à un environnement risqué dans lequel s'exercent les activités des groupes bancaires, et contribue à l'augmentation de la rémunération des administrateurs (Adams et Ferreira, 2009). De même, sur un échantillon de 87 holdings bancaires aux États-Unis observé sur la période 1995-2015, Owen et Temesvary (2019) trouvent une relation positive entre la proportion des femmes au sein des conseils d'administration et la rémunération des dirigeants. Aux États-Unis et au Canada, Borrenbergs et al. (2017) trouvent que la présence des femmes aux conseils d'administration des entreprises publiques est associée à un faible bonus versé aux dirigeants. Toutefois, cette étude ne trouve aucun impact entre la diversité du genre et la rémunération globale des dirigeants. Précédemment, Adams et Ferreira (2009) ne trouvent également aucune relation signification entre la présence des femmes au conseil d'administration et la rémunération des dirigeants.

La théorie de l'agence estime qu'en alignant la rémunération des dirigeants sur la performance de la firme, il n'y aurait aucun conflit d'agence entre les dirigeants et les propriétaires. Par conséquent, cette théorie prédit que la rémunération des dirigeants serait positivement reliée à la performance bancaire. Sur un échantillon de holdings bancaires américains étudié sur la période 1993-2007, John et al. (2010) trouvent que la rémunération des dirigeants est positivement reliée à la performance bancaire, mais négativement liée au risque. En revanche, au Royaume-Uni, sur un échantillon de 168 établissements financiers, Shiwakoti (2012) ne trouve pas de relation significative entre la performance mesurée par le ROA (return on equity) et la rémunération des dirigeants.

Au regard de l'examen de la littérature qui précède, nous remarquons que très peu d'études se sont intéressées à la rémunération des dirigeants des groupes bancaires, en particulier dans le contexte français. À notre connaissance, cette étude est la première dans le secteur des grands groupes bancaires français sur une longue période depuis la dernière crise économique et financière.

Étude empirique :

une différence significative de rémunération

Nature et source des données

L'étude porte sur l'ensemble des six grands groupes bancaires français et couvre la période 2008-2018. La période 2005-2007 a été délaissée étant donné que les données ne sont pas disponibles pour le groupe BPCE composé des banques régionales coopératives exerçant sous les enseignes Caisse d'Épargne et Banque Populaire. Les indicateurs de mesure de l'ensemble des variables de l'étude de même que les sources sont présentés dans le tableau 1.

Indicateurs de mesure de l'ensemble des variables de l'étude

Source : d'après les auteurs.

Les données relatives à la rémunération des dirigeants et à la composition du conseil d'administration ou de surveillance des groupes bancaires français proviennent des divers numéros des documents de références et de rapports annuels publiés par ces groupes bancaires sur leur site internet respectif. Les données sur les variables financières de contrôle proviennent de la base de données Orbis et des divers numéros des documents de références et de rapports annuels des groupes bancaires français8.

Analyse univariée

Le tableau 2 (infra) présente les principales statistiques descriptives des variables de l'étude.

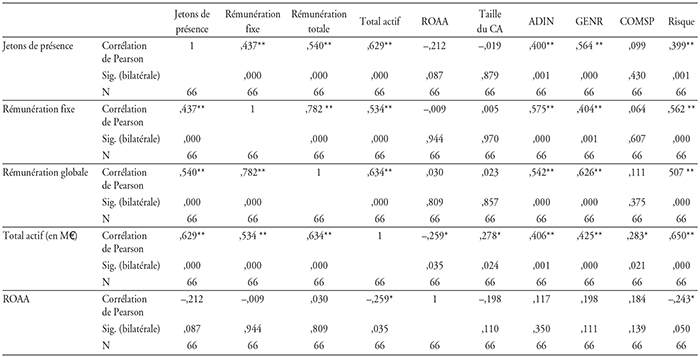

En moyenne, les jetons de présence (0,64 M€), les rémunérations fixes (2,34 M€) et les rémunérations totales (3,94 M€) versés aux dirigeants des groupes bancaires mutualistes sont nettement inférieurs à ceux versés aux dirigeants des groupes bancaires non mutualistes.

La même observation est faite au niveau des maxima des rémunérations fixes et totales qui s'établissent respectivement à 7,50 M€ et 9,60 M€ au niveau des groupes bancaires non mutualistes.

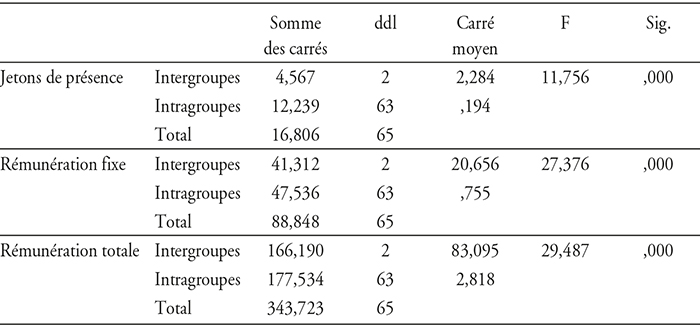

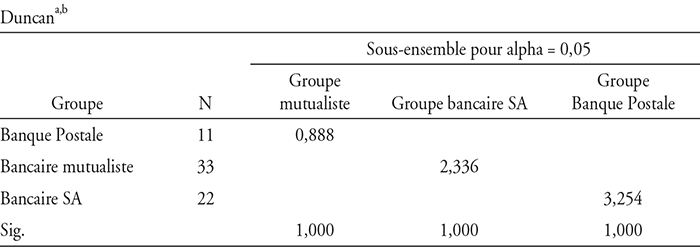

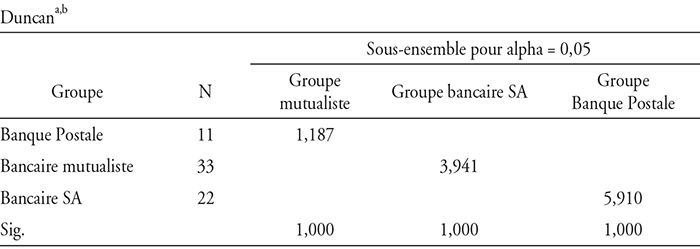

Pour confirmer ces tendances centrales, un test non paramétrique de différence de moyenne s'impose. La réalisation de ce test de différence de moyenne nécessite la prise en compte de la particularité de la Banque Postale dont l'actionnaire unique est La Poste9. Ainsi, nous distinguons les groupes bancaires mutualistes (BPCE, Crédit Mutuel et Crédit Agricole) des groupes bancaires SA (Société Générale, BNP Paribas) et du groupe Banque Postale. Les résultats de l'Analyse de Variance (ANOVA) à un facteur sont statistiquement significatifs et présentés en annexe 2. L'ANOVA indique que les rémunérations des dirigeants des groupes bancaires français sont expliquées par le statut juridique. Les groupes bancaires SA sont plus généreux en matière de rémunération des dirigeants. Ce constat est également vérifié au niveau des groupes bancaires considérés individuellement comme l'attestent les graphiques 2 en annexe.

En ce qui concerne les principales caractéristiques du conseil d'administration des groupes bancaires français, on relève que la taille moyenne du conseil d'administration est environ de 17 membres sur la période de l'étude. Ce chiffre est ramené à 19 membres en moyenne au niveau des groupes bancaires mutualistes. La théorie n'est pas unanime sur les effets de la taille du conseil d'administration. Un conseil de grande taille surveillerait moins efficacement car victime du « problème de passager clandestin » parmi les membres et parce que les décisions seraient plus longues à être prises (Jensen, 1993). En revanche, il permet de réunir un pool de compétences offrant les ressources indispensables pour contrôler efficacement les groupes bancaires dans toute leur complexité.

Principales statistiques descriptives des variables de l'étude

Source : estimations des auteurs.

La proportion des administrateurs indépendants s'établit à 36,54 % pour l'ensemble des groupes bancaires français. Elle de 23,74 % au niveau des groupes bancaires mutualistes. En effet, les recommandations du code Afed-Medef préconisent que la part des administrateurs indépendants doit être d'au moins un tiers dans les sociétés contrôlées. L'indépendance du conseil d'administration est souhaitable car les administrateurs indépendants, à travers leurs compétences spécifiques ou leurs réseaux, peuvent échanger des informations sur les bonnes pratiques en matière de gouvernance en général et en matière de rémunérations des dirigeants.

En dépit de la législation10 militant en faveur de la représentativité féminine au sein des organes de contrôle, la diversité du genre est moins assurée au niveau des groupes bancaires mutualistes (17,73 %) contrairement à leurs homologues non mutualistes (30,21 %). En revanche, le nombre de comités spécialisés du conseil d'administration est plus élevé au niveau des groupes bancaires mutualistes.

Analyse mutivariée

L'objectif de l'analyse mutivariée est d'identifier les principaux déterminants de la rémunération des dirigeants des six grands groupes bancaires français par une modélisation économétrique en données de panel sur la période 2008-2018. Sur la base de la littérature théorique et empirique, nous formalisons le modèle suivant que nous testons dans le cas des grands groupes bancaires français :

Rémunérationsit = α0 + β1TAILLECAit + β2ADINDit + β3GENREit + β4COMSPit + β5ROAAit + β6RISQUEit + ɛit

avec :

ɛi,t = αi + ui,t et αi les effets spécifiques individuels et ui,t le terme d'erreur. Les autres variables sont celles précédemment définies dans le tableau 1 (supra).

Le test de spécification de Hausman (1978) indique que le modèle qui s'adapte à la structure des données des groupes bancaires français est à effets aléatoires. Le tableau 3 (infra) présente les résultats des estimations11.

La taille du conseil d'administration des grands groupes bancaires est postivement reliée à la rémunération des dirigeants. Ce résultat est conforme aux prédictions théoriques de Jensen (1993) et aux études appliquées antérieures (Amoako-Adu et al., 2011 ; Croci et al., 2012 ; Fernandes et al., 2013). Il indique que plus la taille du conseil d'administration augmente, plus les rémunérations versées aux dirigeants sont élevées.

De même, la proportion des administrateurs indépendants du conseil a un impact positif et significatif sur les rémunérations totales et fixes des dirigeants des groupes bancaires français. Ce résultat indique que les administrateurs indépendants des groupes bancaires français sont enclins à augmenter la rémunération des dirigeants afin de se servir de cette référence pour exiger la hausse de leurs propres rémunérations. Ce résultat corrobore celui de Fernandes et al. (2013) dans le contexte américain. Il est également en phase avec les résultats obtenus précédemment par Cyert et al. (2002).

Principaux déterminants de la rémunération des dirigeants

des grands groupes bancaires français

***, **, * indiquent respectivement la significativité à 1 %, 5 % et 10 %.

Source : estimations sous STATA.

Plus le quota des femmes au conseil d'administration des grands groupes bancaires français augmente, plus la rémunération des dirigeants augmente. Ce résultat indique que la représentativité des femmes au conseil ne permet pas toujours d'aligner les intérêts des actionnaires sur ceux des dirigeants. Il s'aligne cependant sur ceux obtenus récemment aux États-Unis et au Canada (Borrenbergs et al., 2017 ; Owen et Temesvary, 2019). D'autres interprétations de ce résultat existent. D'une part, les groupes bancaires français ont été contraints à se conformer à la législation relative à la féminisation des conseils d'administration sans tenir compte des profils, des compétences et de l'expertise nécessaires des femmes devant siéger au conseil. D'autre part, même si les femmes sont représentées au sein des conseils d'administration, les statistiques indiquent qu'elles sont très faiblement représentées au sein des comités de rémunération et auraient ainsi un faible poids dans les décisions relatives à la rémunération des dirigeants.

Par ailleurs, les comités spécialisés du conseil d'administration influencent négativement le versement des jetons de présence et des rémunérations totales. En revanche, nos résultats indiquent qu'il n'y a pas d'effet significatif de la performance bancaire sur la rémunération des dirigeants. Ce résultat est contraire à la prédiction de la théorie de l'agence et met en lumière toute la difficulté à lier la rémunération des dirigeants à la performance de la banque. Il corrobore néanmoins les résultats empiriques antérieurs (Thompson, 2005 ; Girma et al., 2007 ; Shiwakoti, 2012).

Enfin, conformément aux prédictions théoriques, le risque bancaire est positivement associé à la rémunération des dirigeants des grands groupes bancaires français. Ce résultat semble confirmer que la politique de rémunération des dirigeants mandataires sociaux des groupes bancaires français ne favorise pas une gestion saine du risque et le respect de la conformité. Il est en phase avec les études appliquées récentes (Livne et al., 2013 ; Abascal et González, 2019).

CONCLUSION

La relative stabilité des banques à statut mutualiste depuis la dernière crise financière soulève de nombreuses questions au nombre desquelles figure la rémunération des dirigeants. L'objectif de cet article était d'analyser empiriquement la rémunération des dirigeants des six grands groupes bancaires français. La rémunération des dirigeants est un mécanisme de gouvernance qui permet d'aligner les intérêts des dirigeants sur ceux des actionnaires afin d'améliorer la performance bancaire. Les résultats obtenus apportent des éclairages intéressants dans le contexte des grands groupes bancaires français. D'abord, l'analyse de la variance à un facteur permet d'inférer que les rémunérations des dirigeants des grands groupes bancaires français sont expliquées par le statut juridique. Les groupes bancaires SA ont une structure de rémunération plus élevée que leurs homologues mutualistes. Ensuite, la taille du conseil d'administration, la proportion des administrateurs indépendants et la féminisation du conseil sont positivement et significativement reliées à la rémunération des dirgeants des grands groupes bancaires français. Enfin, la politique de rémunération des dirigeants mandataires sociaux des groupes bancaires français influence positivement le risque bancaire, mais sans effet sur la performance des banques.

Les résultats obtenus dans le contexte des grands groupes bancaires français s'alignent sur ceux obtenus dans les études empiriques antérieures. Ils ouvrent cependant des perspectives intéressantes de recherche. Il est possible d'étendre le contexte spatial de cette étude à d'autres pays de l'Union européenne à des fins de comparabilité des résultats. Le lien entre l'étendue de la divulgation volontaire en matière de responsabilité sociétale et environnementale et la rémunération des dirigeants des grands groupes bancaires peut être examiné. Enfin, l'impact de la distribution des dividendes sur la rémunération des dirigeants des grands groupes bancaires européens nécessite d'être analysé.