La crise financière de 2007-2008 a considérablement démultiplié les textes réglementaires et accru l'occurrence du risque de non-conformité, ainsi que les montants des amendes qu'il sanctionne. Désormais, la perspective de voir une banque ou une société de gestion faire faillite par un tel événement est sérieusement envisagée. En réponse aux différentes crises bancaires, la communauté internationale a, à travers le Comité de Bâle, régulièrement adapté les règles de supervision bancaire. L'objectif principal étant d'assurer en tant que bien public mondial la stabilité du système bancaire par un contrôle efficace des banques et une promotion d'une coopération mutuellement avantageuse entre les superviseurs (Lasserre, 2010). Toutefois, il y demeure un risque de non-conformité des banques vis-à-vis de ces règles prudentielles. Ce risque se définit comme le non-respect des normes réglementaires applicables aux activités bancaires et financières, y compris celles relatives à la prévention du blanchiment et du financement du terrorisme, des normes, usages professionnels et déontologiques (Martin, 2000).

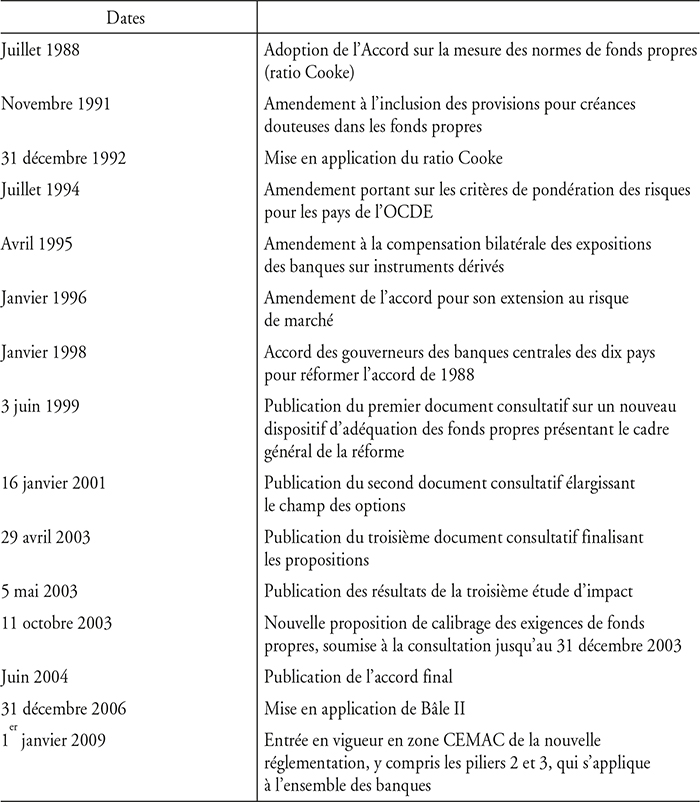

L'adaptation des règles de supervision bancaire au plan international s'est faite depuis 1988 par trois accords. Le 1er accord Bâle I dit ratio « Cooke » a été publié en 1988. Il proportionne les risques auxquels la banque s'expose au montant des fonds propres qu'elle peut mobiliser pour faire face à ses engagements à l'égard de ses créanciers (Hugon et al., 2009). La rapide évolution des techniques et des mutations des systèmes bancaires, l'incitation à l'arbitrage réglementaire ont compromis l'efficacité de Bâle I en tant qu'indicateur fiable de solvabilité. Ainsi, en 2004, le Comité de Bâle va adopter Bâle II désigné ratio « McDonough ». Il est fondé sur l'exigence minimale de fonds propres, un processus de surveillance prudentielle et une mise en place de la discipline de marché. Avec la crise de 2007-2008, les faiblesses de Bâle II sont apparues lorsque les banques se sont montrées incapables de faire face aux chocs récurrents, conduisant le Comité de Bâle à publier dès 2010 l'accord Bâle III, qui contraint le cadre réglementaire à rester centré sur un dispositif d'exigences de fonds propres fondées sur le risque, avec des indicateurs relatifs à la liquidité et au ratio de levier (Hache, 2012). La possibilité a été ainsi donnée aux autorités monétaires de l'adapter aux différents contextes, en tenant compte du niveau d'évolution du système bancaire (Aglietta, 2011).

Dans la CEMAC (Communauté économique et monétaire de l'Afrique centrale)1, l'arrimage au dispositif prudentiel international a coïncidé avec les réformes mises en œuvre pour faire face à la crise financière de la décennie 1980-1990 (Avom et Eyeffa Ekomo, 2007). Parmi les réformes, il y a eu la refonte totale du cadre réglementaire, ainsi que les instruments de contrôle. Le nouveau dispositif réglementaire associé au contrôle interne devrait agir efficacement sur les activités, le niveau de concurrence, les dépôts et l'offre de crédit, mais aussi sur la solvabilité et l'organisation des banques (Dietsch, 2005). Ces restructurations se sont accompagnées d'un rationnement de l'offre de crédit malgré les besoins croissants de financement des agents économiques et principalement des PME/PMI qui dépendent du crédit bancaire (Bikai et Kenkouo, 2019).

Au 30 juin 2019, la CEMAC comptait cinquante banques, dont trente-deux étaient en conformité avec les dispositions relatives à la représentation du capital minimum. En matière de solvabilité, quarante et une banques présentaient un ratio de couverture des risques pondérés par les fonds propres nets supérieur ou égal au minimum de 8 %. Dans le cadre des normes de division des risques, quarante et une banques parvenaient à respecter la limite globale de 15 % des fonds propres, alors que trente et une banques se conformaient à la limite de 45 % des fonds propres nets. S'agissant de la couverture des immobilisations par les ressources permanentes, quarante banques réalisaient un ratio supérieur ou égal au minimum de 100 %. En ce qui concerne le rapport de liquidité, les disponibilités à vue sont supérieures ou égales au minimum réglementaires de 100 % des exigibilités de même terme pour quarante-trois banques. Quant au respect du coefficient de transformation à long terme, trente-neuf parvenaient à financer à hauteur de 50 % au moins leurs emplois par des ressources permanentes. Enfin, trente-cinq maintenaient la somme des engagements sur leurs actionnaires, leurs administrateurs et leurs dirigeants ainsi que sur leur personnel en dessous du plafond réglementaire de 15 % des fonds propres nets (BEAC, 2019).

Malgré la conformité globale des banques de la CEMAC aux exigences réglementaires, ce dispositif a induit des conséquences non souhaitées (Lacoue-Labarthe, 2004). Par exemple, la multiplicité des contraintes et leur paramétrage conduiront, même après la période d'adaptation et de transition, à un renchérissement du coût du crédit, et à une contraction de l'offre avec une concurrence accrue. Cette concurrence exacerbée réduit les marges financières, entraîne une baisse de la valeur statutaire et une augmentation de la prise de risque. Deux critiques sont associées aux évolutions de la régulation et de la supervision bancaires (Combe et al., 2013). D'une part, le dispositif comptable est considéré comme procyclique, car il accentue la variabilité des bilans et des résultats, qui évolue en fonction des cycles économiques. En outre, il est peu lisible et nécessite par conséquent des explications (suppression des provisions générales, prises en compte généralisée des plus-values latentes y compris sur modèle), tout en accentuant fortement les effets de levier. D'autre part, le dispositif prudentiel apparaît extrêmement complexe, lourd à auditer, favorisant les fonds propres des grandes banques (les plus risquées en termes systémique), garantissant ainsi une autorégulation notamment pour les grandes banques (Leroy, 2013).

L'environnement dans lequel évoluent les banques de la CEMAC les contraint à maîtriser un nombre croissant de techniques et de réglementations et à mettre en œuvre une politique de maîtrise des risques toujours plus rigoureuse (Italianer, 2010). En effet, on observe une diversification des métiers bancaires, un enrichissement de l'offre de produits bancaires, un développement des opérations complexes et une intensification de la concurrence entre les banques, ce qui se traduit par un renforcement des contraintes de rentabilité. Au total, les banques de la CEMAC ont vu les risques qu'ils encouraient s'accroître et se diversifier dans des cadres légaux en évolution (Avom et Nana Kuindja, 2017). Cette tendance implique une très grande vigilance sur la conformité de leurs opérations, où la désintermédiation est encouragée par la réglementation elle-même (Frison-roche, 2010).

Cet article est consacré au risque de non-conformité. Plus spécifiquement, il examine les orientations possibles de ce risque afin de mieux l'appréhender, mesurer, contrôler et limiter son impact. Il revient tout d'abord, au regard des travaux conduits notamment au sein du Comité de Bâle et d'exemples de réglementations spécifiques élaborées récemment dans la CEMAC, sur les modalités envisagées de réglementations du contrôle du risque de non-conformité. Il rappelle ensuite le socle réglementaire de la CEMAC à partir duquel le contrôle du risque de non-conformité peut d'ores et déjà s'exercer. Il essaie enfin, dans la perspective d'un renforcement du contrôle interne, de définir plusieurs pistes de réflexion quant aux modalités par lesquelles ce contrôle peut s'organiser.

Les règles prudentielles en vigueur dans la CEMAC s'appuient sur les prescriptions de Bâle I et Bâle II. Or ni le seuil de 8 % du ratio Cooke, ni la définition des fonds propres du ratio McDonough, ni la pondération des risques n'ont été choisis en fonction de l'environnement bancaire régional. Plus de vingt années se sont déjà écoulées depuis la mise en œuvre de ces réformes, il convient de s'interroger objectivement sur les effets pervers de celle-ci sur le dispositif prudentiel de la région. Dans quelle mesure la norme internationale de fonds propres favorise-t-elle la concurrence bancaire dans la CEMAC ? Quel est l'effet des ratios prudentiels sur le niveau du risque de non-conformité des banques de la CEMAC ? Cet article tente, à travers des investigations empiriques, d'apporter des réponses à ces questions importantes. À notre connaissance, rares sont les études qui se sont portées sur les effets pervers de la régulation bancaire dans cet espace. L'un des objectifs principaux est de pallier ce manque et de conclure sur les facteurs qui pourraient engendrer des mouvements cycliques des exigences de fonds propres dans la CEMAC.

Après cette introduction, le reste de l'étude est organisé de la manière suivante. La partie 1 présente une synthèse de l'état de l'art. La partie 2 expose la stratégie empirique. La partie 3 discute les résultats, alors que la partie 4 conclut, tout en suggérant quelques recommandations.

SYNTHÈSE DE L'ÉTAT DE L'ART

Notre ambition n'est pas de faire une revue exhaustive de l'abondante littérature sur les déterminants du risque de non-conformité des banques. Nous nous limiterons à évoquer très succinctement trois principaux déterminants : décisionnels, financiers et réglementaires.

Déterminants décisionnels

Ils regroupent l'ensemble des contraintes institutionnelles qui limitent la dynamique concurrentielle, déterminée par les forces du marché et réduisant les marges d'intérêt des banques pendant les périodes de croissance excessive des crédits (Shekhar et al., 2012). Ces contraintes découlent essentiellement de l'unification du cadre juridique, la suppression des emplois obligatoires, la levée de l'encadrement du crédit, la libéralisation progressive des taux d'intérêt, la dynamisation du marché monétaire et le renforcement des règles prudentielles. En effet, un certain nombre de paramètres sont laissés à la discrétion des superviseurs bancaires, notamment le modèle de mesure des risques retenu par l'établissement financier (Borio, 2009). Cette « liberté » apparaît contre-productive car elle fait des superviseurs des cibles potentielles aux pressions politiques et aux actionnaires mécontents. C'est pour cela que Rochet (2010) s'inquiète de la difficulté du Comité de Bâle à identifier l'endogénéité des risques bancaires et financiers qui résulte des décisions des agents économiques, qui ne sont pas intégrées par le Comité de Bâle sur le contrôle bancaire (CBCB). À ces critiques s'ajoute l'incapacité, longtemps soulignée et décriée du CBCB, à anticiper et à tenir compte de la complexité grandissante des instruments financiers.

Bonneau (2010) relève aussi les difficultés du Comité de Bâle à tenir compte des innovations financières. Cette limite est imputée directement aux autorités prudentielles qui admettent aux établissements financiers d'introduire de nouvelles techniques directement au cœur du système financier. Ces nouvelles techniques, dont les failles sont peu connues, entretiennent un cycle particulier que Leroy (2013) résume par les termes innovation-engouement-panique-surrégulation. En effet, la supervision bancaire dans le cadre de la gestion des risques et le rôle des banques centrales comme prêteurs en dernier ressort contribuent fortement au risque d'aléa moral. Les partisans de la main invisible d'Adam Smith dénoncent l'intervention des pouvoirs publics dans la mesure où elle encourage la prise de risque des établissements financiers, assurés d'un secours public en cas de difficultés. Cette approche, fortement critiquée, est rapidement confrontée au problème des établissements financiers d'importance systémique (EFIS). Ces établissements, trop grands pour faire faillite, occupent une place très importante dans la nouvelle réglementation. Les EFIS qui englobent les TBTF (too big to fail), les LCBO (large and complex banking organisations) et les SIFI (systemically important financial institutions, institutions financières d'importance systémique) ont été assurés, lors des sommets du G20, du soutien inconditionnel et systématique de la puissance publique en cas de défaillances. Hache (2012) estime que ce soutien, « même s'il se justifiait a posteriori, a été catastrophique du point de vue de l'aléa moral et de la discipline de marché ».

Déterminants financiers

Les déterminants financiers de la non-conformité des banques tiennent pour une grande part à l'impossibilité d'isoler physiquement la production de certaines prestations ou l'exercice de certaines fonctions ou encore à l'existence de produits « liés » dont la mise en œuvre est indissociable (Repullo, 2004). Cette productivité est vue sur le plan du développement financier, qui est estimé par le volume de crédits distribués (Fouda Owoundi, 2009). Ces contraintes découlent essentiellement de l'imperfection des marchés des capitaux. L'une des caractéristiques des pays en développement est qu'ils sont de manière structurelle à la recherche de capitaux (Bobbo, 2016). Ce déficit de capitaux devient plus prononcé lors du ralentissement de l'activité économique (Bonneau, 2010). L'impossibilité de mobiliser suffisamment les ressources financières pour limiter cette régression et renverser la tendance se traduit alors par des politiques réglementaires procycliques augmentant pendant les phases basses du cycle (Leroy, 2013).

Les différents travaux identifient les contraintes de financement à partir des facettes de l'activité bancaire. Dans cette perspective, à travers la variable crise de marché, Shehzad et al. (2010) mettent l'accent sur les contraintes de financement liées à une augmentation du risque supporté par les banques à l'actif de leur bilan. Une grande partie de l'activité des banques consiste à la titrisation des produits complexes. Afin de ne pas peser sur leur bilan et pour ne pas être contraints par la réglementation, ces instruments ne restent pas dans le bilan des banques, mais sont cédés sur le marché. Les banques, souhaitant éviter un risque de réputation et de liquidité, décident de rapatrier ces actifs entraînant la mise en œuvre d'une politique réglementaire procyclique, c'est-à-dire de leur propension à amplifier les chocs réels subis par l'économie. Avom et Bobbo (2018) ont focalisé l'analyse sur la crise de liquidité sur le marché, principale source de financement bancaire. Cette crise de liquidité débouche sur une diminution drastique des crédits accordés, facteur majeur de propagation de la crise financière à l'économie réelle. À l'opposé, Garcia et al. (2008) ont fondé leurs analyses sur l'insuffisance des fonds propres des banques. Pour ces derniers, la capitalisation boursière a été considérablement réduite et renforcé par les règles comptables. À l'actif de leur bilan, le risque supporté par les banques a augmenté et, en conséquence, le niveau de capitaux propres requis pour respecter les ratios prudentiels a lui aussi augmenté. Les banques se trouvent contraintes de chercher des liqui dités, mais dans le climat de défiance généralisée, cela se révèle extrêmement difficile (Gambacorta et Signoretti, 2013).

L'un des éléments les plus déstabilisateurs de la crise a été l'amplification procyclique des chocs financiers dans tout le système bancaire, sur les marchés financiers et dans l'économie en général (Idot, 2014). La tendance des intervenants à se comporter d'une manière procyclique a été amplifiée de diverses façons, notamment par les normes comptables (Zhang et al., 2008). La procyclicité du crédit et l'accroissement du risque de non-conformité surviennent lorsque l'état de confiance s'étend et que les taux d'intérêt restent inférieurs aux taux de profit espérés. Le crédit alimente la croissance sans que les banques puissent toujours évaluer correctement la solvabilité des emprunteurs (Arjani, 2009). L'emballement du crédit encourage à l'excès la spéculation, puis la hausse des prix, aujourd'hui remplacée par l'inflation des prix d'actifs. Ce qui alimente à nouveau le processus cumulatif. Le risque de non-conformité se trouve sous-estimé pendant les phases de boom et d'euphorie. Cela témoigne, parmi les banques, de la faiblesse des spreads, la croissance excessive des encours, l'inflation artificielle des collatéraux et la réduction des provisions (Allen et al., 2004). À l'inverse, ce risque se trouve surestimé dans les phases de ralentissement ou de retournement de l'activité économique. C'est en ce sens que les systèmes financiers peuvent engendrer, tout à la fois, des effets procycliques sur la production et une accentuation de l'instabilité financière, occasionnant une prolongation des phases d'expansion, mais aussi une augmentation de la sévérité et de la durée des retournements (Aghion et al., 2009).

Déterminants réglementaires

Les déterminants réglementaires pallient à l'insuffisance d'explication des facteurs décisionnels et financiers. La concurrence à laquelle se livrent les banques peut les inciter à améliorer le rapport qualité/prix des services financiers et faciliter l'innovation. Ainsi la réglementation des capitaux propres peut mettre les banques dans une situation désavantageuse par rapport aux autres institutions financières non bancaires. Toutefois, il semble peu plausible que la perte des parts de marchés par les banques soit attribuable aux exigences en matière de fonds propres. L'innovation financière, le développement technologique ou les fortes contraintes réglementaires jouent un rôle déterminant dans l'explication de cette tendance. Dans une telle configuration, et en l'absence d'obstacles réglementaires, il s'accroît un filet de sécurité financier lié au coût du capital2 de la part des banques qui ont tenté de s'accaparer une plus grande part de marché en exigeant davantage de barrières à l'entrée (Beck et al., 2008). L'analyse empirique d'une telle mesure a été réalisée par Jenny (2009) sur un échantillon de banques canadiennes sur la période 1992-2006. L'auteur a mis au point une méthode visant à évaluer les risques auxquels s'expose une banque, ainsi que la qualité de ses pratiques de gestion du risque. Son étude sera enrichie par celle de Jelloul (2011) qui, en plus des distorsions réglementaires, mettent également en avant la perte de confiance induite par les demandes massives de retraits des dépôts, entraînant sa faillite, ou à tout le moins une sévère restriction de sa capacité de prêt. Selon ces derniers, un tel environnement est propice au développement des comportements réglementaires procycliques. En conséquence, les pressions réglementaires sont exacerbées en période de relance économique. Cela déclenchant les effets pervers, notamment la diminution de la rentabilité de la banque induite par l'accroissement du ratio « fonds propres/actif ». On assiste à la modification de la politique d'investissement des banques provoquée par la réduction de leur rentabilité (Scialom, 2011).

Les contributions de Betbeze et al. (2011) montrent également que l'accroissement du risque résulte d'un resserrement des exigences en matière de capitaux propres. Un régime des crédits interbancaires constitue un canal de contagion prépondérant, mais aussi une source de la procyclicité réglementaire. Dans un système concurrentiel en particulier, la régulation des capitaux propres affecte indirectement la transparence des bilans des banques en incitant celles-ci à utiliser plus intensivement la titrisation (Massoud, 2013). Cela provoque une accumulation excessive du montant des fonds propres de la banque par rapport à la gestion cohérente dans le temps de son bilan. Il en résulte que pour le même montant de prêts, la banque a besoin de plus de capitaux propres, ce qui réduit les dividendes des anciens actionnaires. Les nouveaux actionnaires compenseront cette perte en payant un prix sur le marché des actions émises par la banque. Ces actionnaires chercheront plutôt à augmenter les dépenses au profit de leurs actions, générant de ce fait une politique de comportement procyclique (Calderón et Servén, 2011). Les banques, comme pour toute autre forme de contrainte, tentent de contourner la réglementation à travers le développement des techniques basées sur une analyse coûts-avantages de leur conformité aux obligations réglementaires (Ginsburg et al., 2014).

Si les distorsions résultantes du fonctionnement des systèmes concurrentiels génèrent des politiques réglementaires procycliques, Bikai et Kenkouo (2019) établissent que la marche vers l'innovation financière, surtout dans les pays de la CEMAC, les exacerbe également. En se basant sur la théorie du signal, ils montrent que les actionnaires ont tendance à tirer profit des distorsions liées à la pression réglemen taire qui s'accroît (se réduit) durant les périodes de mauvaise (bonne) conjoncture, induisant ainsi une procyclicité des règles d'adéquation de capital. La question est d'autant plus cruciale dans le cas des conglomérats financiers ou des grandes institutions financières complexes, dont les activités sont généralement aussi nombreuses que variées (Xu et al., 2013). La fixation d'un capital minimum aligné sur le profil du risque constitue un facteur important pour l'efficience financière (Idot, 2014). Cette réforme encouragera la prise en compte du comportement risqué des banques, en rendant les actifs risqués plus coûteux en termes de fonds propres (Booth et al., 2002). L'allocation du capital réglementaire deviendrait plus juste entre les banques, puisque les portefeuilles bancaires dont la qualité moyenne est faible seraient pénalisés et facilités par l'absence d'une réglementation stricte (Gourieroux et al., 2007).

La contribution de cette étude est d'évaluer empiriquement, pour les pays de la CEMAC, les déterminants du risque de non-conformité des banques exposés dans cette partie. Elle montre que l'évolution du dispositif prudentiel adopté par les pays de la CEMAC explique, au même titre que les déterminants traditionnels, le comportement procyclique de la réglementation prudentielle et celui des banques. La décision d'adopter les nouvelles normes de Bâle portant sur les fonds propres des établissements de crédit, par les autorités prudentielles de la CEMAC, a été prise en 2003. Cette décision visait à mettre le dispositif prudentiel de la sous-région en conformité avec les standards internationaux et venait dans un contexte de réformes déjà entamées pour l'harmonisation des règles relatives aux principes fondamentaux de Bâle pour un contrôle bancaire efficace.

En matière d'organisation de gouvernance des établissements de crédit dans la CEMAC, les textes en vigueur exigent en outre : (1) l'établissement et la publication des comptes sociaux et, le cas échéant, des comptes consolidés dans des conditions spécifiques ; (2) le contrôle de ces comptes par des commissaires aux comptes ; (3) la mise en place d'un dispositif adéquat de gestion des risques et de contrôle interne et la définition d'une politique de rémunération appropriée (Massoud, 2014). Ces règles s'articulent avec la politique monétaire. D'une part, les aspects prudentiels interfèrent parfois avec la conduite de la politique monétaire à la suite des prises de risque excessives des intermédiaires. D'autre part, les statuts de la BEAC (Banque des États de l'Afrique centrale) font souvent référence à une mission en matière de bon fonctionnement des systèmes de paiement, voire de contrôle prudentiel des établissements de crédit et de stabilité du système financier et, de fait, la BEAC intervient fréquemment dans ces domaines. Un dysfonctionnement financier se traduit par une différenciation plus forte des conditions de taux selon le degré d'engagement des agents dans les activités les plus risquées. La BEAC évite de fixer les réserves obligatoires à des niveaux qui pénaliseraient excessivement les établissements de crédit par rapport à leurs concurrents étrangers et aux marchés financiers.

S'agissant de la relation entre autorités chargées respectivement de la politique monétaire et du contrôle prudentiel, les arguments théoriques en faveur de l'indépendance de chacun vis-à-vis de l'autre (éliminer les conflits d'objectifs entre politique monétaire et de contrôle bancaire, donner plus d'importance à la discipline de marché) sont contrebalancés par ceux à l'encontre d'une séparation totale (assurer la sécurité des systèmes de paiement par la gestion de la liquidité, prévenir le risque systémique grâce à la fonction de prêteur en dernier ressort) et, en pratique, les relations d'interdépendance des institutions sont plus courantes qu'il n'y paraît (Duquesne, 1997). En plus, comme dans le cas de la politique monétaire, « l'indépendance à l'égard des pressions extérieures et avant tout des pressions politiques est l'une des conditions essentielles d'un contrôle bancaire efficace : ce principe doit être complété par une coordination adéquate entre contrôle bancaire et politique monétaire, quel qu'en soit le cadre institutionnel » (Trichet, 1994 ; Mishkin, 1996).

STRATÉGIE EMPIRIQUE

Dans cette partie, nous présentons successivement le modèle empirique en évaluant la manière avec laquelle les banques réagissent aux exigences imposées par les autorités de régulation, la technique d'estimation du modèle et les données utilisées.

Le modèle empirique : justification et spécification

L'hypothèse principale à tester est celle de la procyclicité de la réglementation prudentielle dans la CEMAC. En d'autres termes, il est question d'évaluer si, pour la période 2000-2018 pendant laquelle les ratios prudentiels ont été progressivement renforcés par la COBAC (Commission bancaire de l'Afrique centrale), il existe une relation négative et significative entre l'évolution de ces ratios prudentiels et le risque de non-conformité des banques implantées dans la CEMAC. Pour cela, nous étudions la relation entre les ratios prudentiels, le niveau des marges d'intérêt et le risque de défaillance, à l'aide du modèle à équations simultanées, qui en comprend deux, dont les variables dépendantes sont en théorie interdépendantes et varient d'une façon simultanée (Demirgüt-Kunt et al., 2004). À la suite de Ahrend et al. (2009) et Carbo et al. (2009) et en adoptant la statistique H de Mueller et Uhde (2013), cette fonction de réaction des banques prend la forme suivante dans l'équation (1) :

ΔConbit = α1X kit + α2Z pit + α3ΔRe git + α4ΔRiskit + α5Conbi,t – 1 + µi + ɛit

ΔRiskit = β1X kit + β2Z pit + β3ΔRe git + β4ΔConbit + β5Riski,t – 1 + µi + ɛit

ɛit = ρɛi,t − 1 + vit (1)

ΔConbit = Conbit – Conbit − 1

ΔRiskit = Riskit – Riskit − 1

ΔRe git = Re git – Re git − 1 (2)

L'équation (2) représente respectivement les changements observés du niveau de la concurrence bancaire, du risque pris par la banque et des ratios prudentiels en fonction des niveaux désirés pour un pays i au temps t.

Conbit–1, Riskit – 1 et Re git – 1 (3)

Les termes en indice dans l'équation (3) sont respectivement les changements discrétionnaires de la concurrence bancaire, du risque pris par la banque et des ratios prudentiels qui sont proportionnels à la différence entre les niveaux désirés et ceux observés à la période t − 1. Cela veut dire que les changements observés sont respectivement fonction des niveaux désirés, des variables retardées et des chocs aléatoires ui et ɛit. Les niveaux désirés de la concurrence bancaire, du risque pris par la banque et des ratios prudentiels ne sont pas directement observables, mais ils sont supposés être dépendants d'un groupe de variables observables décrivant la condition financière de la banque et de l'état de l'économie dans chaque pays : X les caractéristiques macroéconomiques des pays, Z les variables macrofinancières et managériales de la banque, u l'effet spécifique propre à chaque banque, ɛ le terme d'erreur qui capte les chocs financiers.

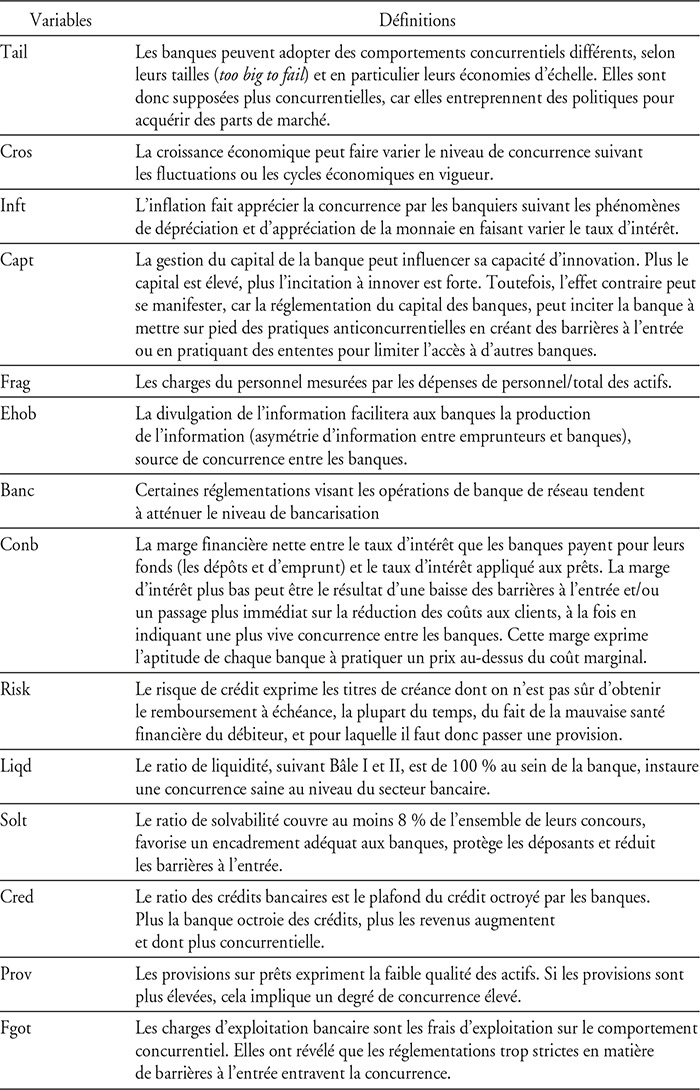

Cette spécification est compatible avec les études qui s'intéressent aux pays examinés individuellement ou à un groupe de pays considérés collectivement (étude en panel). Plusieurs indicateurs sont utilisés pour mesurer la concurrence bancaire (marge d'intérêt nette, les frais généraux et le coefficient d'exploitation, etc.). Certains d'entre eux ont toutefois fait l'objet de nombreuses critiques. En particulier, les frais généraux et le coefficient d'exploitation sont considérés comme reflétant les résultats de la politique de la concurrence et sont affectés de façon endogène par les actions des autorités de la concurrence (Dietsch, 2005 ; Degryse et al., 2008). Comme la plupart des travaux sur la concurrence bancaire (Conb), le présent article retient l'écart entre le taux auquel la banque prête et le taux auquel elle se refinance. Le plafonnement des taux d'intérêt induit un surinvestissement dans les services et un nombre excessif de nouveaux entrants, et favorise un risque de prise en otage de la réglementation. L'évolution des normes prudentielles (Reg) a été modélisée suivant une mesure composite de Frison-Roche (2010) et Idot (2014), qui est construite à partir de plusieurs indicateurs microprudentiels et macroprudentiels : le ratio de liquidité (Liqd), le ratio de solvabilité (Solt), le ratio des crédits bancaires (Cred), les charges d'exploitation bancaire (Fgot) et les provisions sur prêts représentant les fonds que les banques mettent de côté pour couvrir les créances douteuses (Prov). La théorie de l'aléa moral prévoit qu'une banque qui s'approche du ratio minimum réglementaire des fonds propres pourrait être incitée à augmenter ceux-ci et réduire le risque. La finalité est d'éviter les coûts réglementaires causés par le non-respect des réglementations sur les fonds propres (Drehmann et Juseluis, 2013).

Tout un ensemble de variables bancaires communément utilisées dans la littérature sont introduites. La croissance économique du PIB réel par tête (Cros) et le taux d'inflation (Inft) pour contrôler le niveau de développement économique du pays. La taille des actifs bancaires mesurée par le logarithme népérien du total des actifs (Tail) pourrait influencer les décisions de concurrence et le risque de non-conformité. Les grandes banques peuvent bénéficier d'une assurance implicite du fait qu'elles sont perçues comme too big to fail et donc augmenter le risque de leur actif. Les études empiriques récentes indiquent que la taille induit un risque supérieur (Mueller et Uhde, 2013)3. Les charges du personnel mesurées par les dépenses de personnel/total des actifs (Frag). On ajoute également la gestion du capital de la banque (Capt) comme indicateur de l'innovation financière, le niveau de bancarisation (Banc) indiquant le réseau de l'environnement bancaire et la divulgation de l'information (Ehob) comme source de production de l'information dans le secteur bancaire.

Technique d'estimation

L'objectif de l'estimation est d'évaluer l'impact de l'évolution des normes prudentielles sur le risque de non-conformité en tenant compte des distorsions de concurrence et des composantes du non-respect du quota des fonds propres. Préalablement, nous testons l'hypothèse selon laquelle le terme constant est le même pour toutes les banques à partir du test de Fisher qui montre qu'il n'y a pas de raison de supposer l'existence des effets spécifiques. Cela confirme que notre structure de panel n'est pas parfaitement homogène. Par conséquent, notre modèle est soit à effets individuels fixes, soit à effets individuels aléatoires. La spécification de ces deux effets selon le test de Hausman et al. (1981) nous indique que le modèle qui s'adapte à la structure de notre échantillon est celui à effets fixes. De plus, le test de White indique une absence d'hétéroscédasticité.

En panel dynamique, la technique des équations simultanées repose sur les conditions d'orthogonalité entre les variables retardées et le terme d'erreur, aussi bien en différences premières qu'en niveau. Lorsque le modèle dynamique est exprimé en différences premières, les instruments sont en niveau, et vice versa. Dans le modèle à estimer, l'utilisation des variables retardées comme instruments diffère selon la nature des variables explicatives. Pour les variables exogènes, leur valeur courante est utilisée comme instrument. Pour les variables prédéterminées ou faiblement exogènes (des variables qui peuvent être influencées par les valeurs passées de la variable dépendante, mais qui restent non corrélées aux réalisations futures du terme d'erreur), leurs valeurs retardées d'au moins une période peuvent être utilisées comme instruments. Pour les variables endogènes, leurs valeurs retardées de deux périodes et plus peuvent être des instruments valides.

Le système d'équations simultanées défini par l'équation (1) est estimé par la méthode des triples moindres carrés (3SLS, three-stage least squares). L'utilisation de cette méthode d'estimation est motivée par le fait qu'il existe une interdépendance entre les variables endogènes. Par conséquent, cette méthode permet d'obtenir des estimations robustes des paramètres. De plus, elle est préférable à la méthode des doubles moindres carrés (2SLS, two-stage least squares) car c'est une technique à information complète, c'est-à-dire qu'elle permet d'estimer tous les paramètres simultanément. D'ailleurs, les 3SLS prennent en considération les corrélations interéquation. Donc, en utilisant cette technique, nous obtenons des estimations qui sont asymptotiquement plus efficaces que celles obtenues par la technique 2SLS. Cette méthode, définie par Zellner et Theil (1962), reprend les deux étapes relevant de la méthode 2SLS et intègre une troisième étape consistant à appliquer les moindres carrés généralisés afin d'estimer tous les paramètres αi et βj simultanément. La méthode 3SLS tient au fait qu'elle prend en considération une probable corrélation entre les termes d'erreur (qui sont corrélés avec les variables endogènes) de la forme structurelle du modèle.

Données

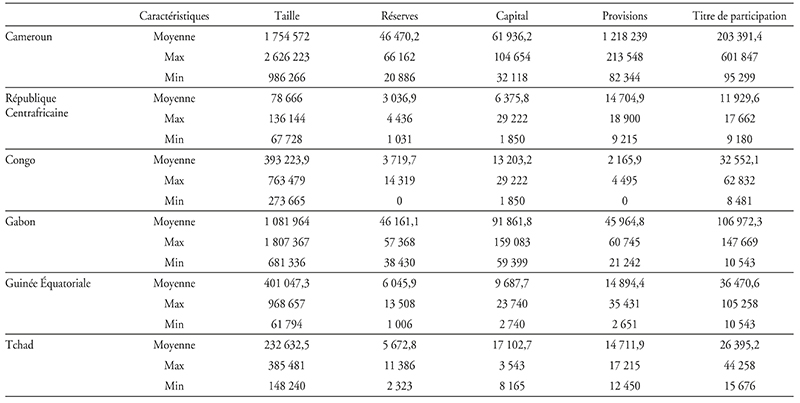

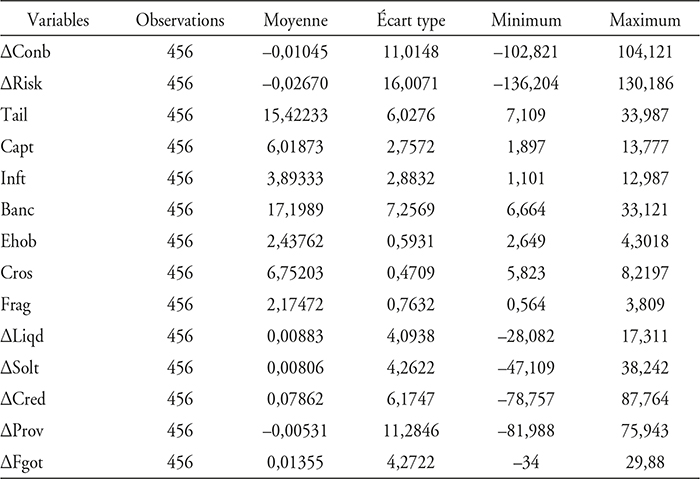

La base pour l'estimation est constituée des données des six pays de la CEMAC collectées sur la période 2000-2018, soit un panel de 456 observations. Elle forme ainsi un panel non cylindré qui permet d'exploiter la dimension spatiale et temporelle des données. Elles sont extraites des Indicateurs de développement de la Banque mondiale (World Development Indicators, 2018), des Statistiques financières internationales (2017) du Fonds monétaire international (FMI), des Rapports d'activités de la BEAC, des rapports annuels de la COBAC et de l'Institut national de la statistique (INS). Le tableau 1 présente les statistiques descriptives des variables.

Statistiques descriptives des variables du risque de non-conformité dans la CEMAC

Source : d'après les auteurs à partir de Stata.

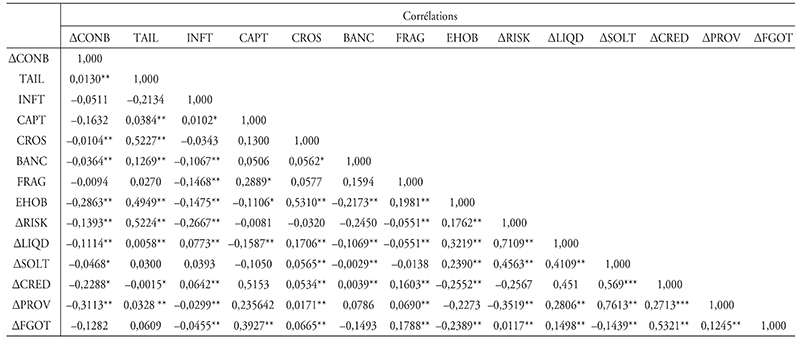

Les banques opérant dans un environnement incertain détiennent peu d'informations par rapport aux emprunteurs solliciteurs de crédit. Avant d'entamer l'analyse du modèle et la spécification économétrique, vérifions l'existence de la multicolinéarité entre les variables indépendantes (cf. tableau 2 infra).

Corrélation des variables du risque de non-conformité dans la CEMAC

Note : *significativité à 1% ; **significativité à 5 % ; *** significativité à 10 %.

Source : d'après les auteurs à partir de Stata.

La moyenne de ΔConb sur la période et pour l'ensemble des banques de l'échantillon est 1,04 %. La moyenne du ratio de solvabilité pondéré du risque est 0,81 % et celle du ratio de liquidité est 0,88 %. En rappelant que les banques doivent détenir un ratio de capital pondéré du risque au moins égal à 8 % et un ratio de liquidité pondéré du risque au moins égal à 100 %, nous observons que les banques de la CEMAC ont une capitalisation suffisante pour couvrir les risques engagés. La variation du crédit pour les banques de la CEMAC se situe à 7,86 % et celle des provisions à 0,53 %. Le taux d'inflation s'est établi en moyenne à 3,89 % pour l'ensemble des pays de la CEMAC sur la période de l'étude. La variation moyenne du secteur financier dans le PIB est de 14,3 % dans la CEMAC.

PRÉSENTATION ET ANALYSES DES RÉSULTATS

Dans cette partie, nous exposons et discutons les résultats des estimations des différentes fonctions de réaction des banques de notre échantillon composé de six pays sur la période 2000-2018. Des différentes estimations, nous aboutissons à trois principaux résultats.

Les banques de la CEMAC doivent s'adapter aux nouvelles conditions de la concurrence sans modifier les normes prudentielles

Les normes prudentielles constituent un frein pour les banques dans la prise de risque non justifiée en leur permettant de mieux s'adapter au nouvel environnement déréglementé, où règne une concurrence acharnée. Les banques respectant la réglementation présentent une probabilité de risque de non-conformité plus faible. Cette situation se décrit par la réduction des manquements aux règles de protection de la clientèle dans les activités bancaires et assurantielles des banquiers, renforçant ainsi la stabilité du système bancaire. Ce test corrobore les résultats empiriques obtenus par Kenkouo (2019) qui montre que l'accroissement de la compétition sur le marché bancaire est possible en donnant au grand public une quantité d'information suffisante pour comparer non seulement les produits et les services, mais aussi les banques. Les informations sur les tarifs et les conditions de concurrence qui sont accessibles peuvent servir de base au régulateur.

Les différents ratios prudentiels du tableau 3 (infra) ont des signes négatifs, cela indique que, toute chose restant égale par ailleurs, tout accroissement de ces ratios (durcissement de la réglementation prudentielle) entraîne une réduction du degré de concurrence bancaire. Ce résultat peut se justifier dans la mesure où le durcissement de la réglementation prudentielle, en affectant sévèrement l'organisation et les activités des banques de petites tailles contraintes de se mettre à niveau, peut davantage accroître la concentration des parts de marché autour des grandes banques, limitant ainsi le degré de concurrence dans le secteur. Ce résultat est contraire à celui obtenu par Arnold et al. (2012), pour qui les règles prudentielles plus fortes améliorent les conditions de la concurrence.

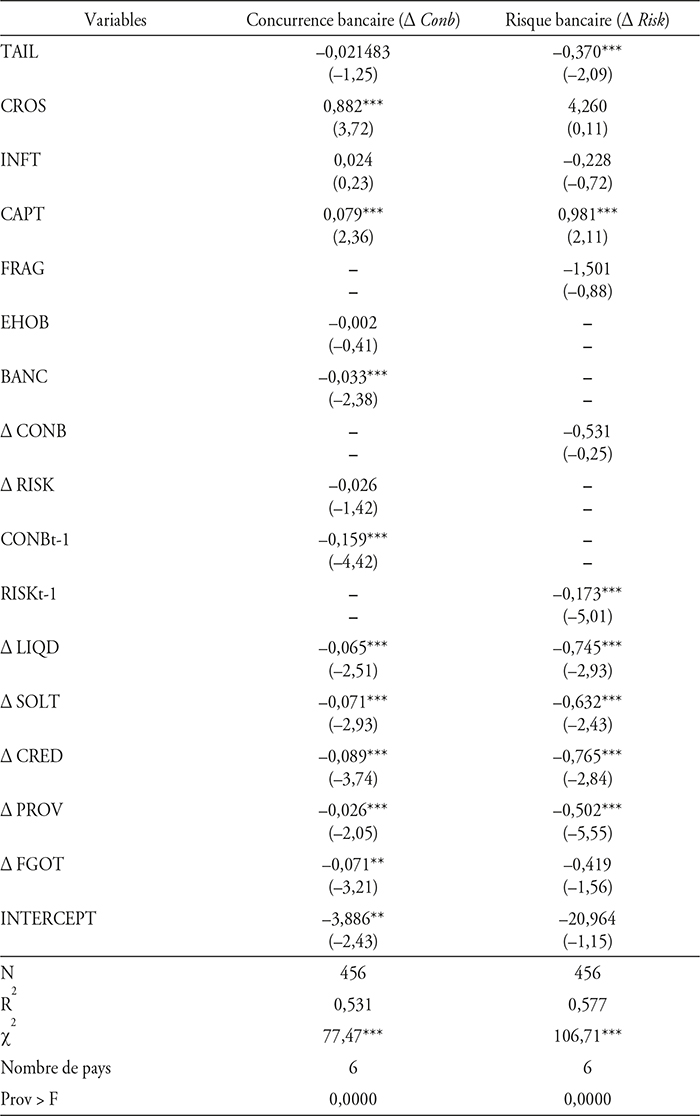

Marge d'intermédiation et risque bancaire dans la CEMAC (3SLS)

Note : *significativité à 1% ; **significativité à 5 % ; *** significativité à 10 %.

Source : d'après les auteurs à partir de Stata.

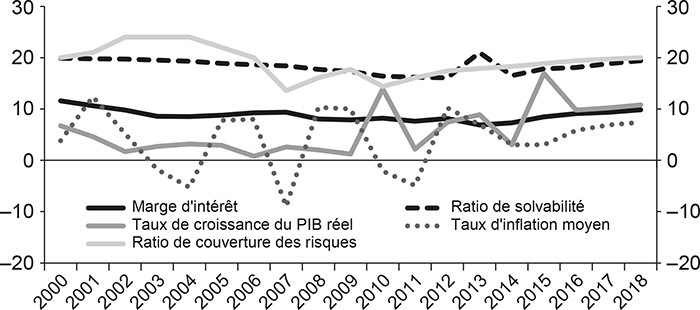

En effet, il faut reconnaître quelles règles prudentielles affectent diversement les acteurs bancaires, en fonction de leur taille et du niveau d'organisation. En général, les filiales des grandes banques étrangères s'adaptent rapidement aux mutations de la réglementation prudentielle, tandis que les établissements de petite taille ou à capitaux majoritairement locaux peinent souvent à s'ajuster. Cela peut à terme induire un recul des parts de marché de ces petites banques au profit des banques ayant une forte capacité d'adaptation. De même, Fischer (2013) montre que les normes prudentielles sont plus outillées que les clients de la banque pour suivre l'évolution des tarifs et identifier les pratiques indésirables. Un niveau de compétition important donne aux clients de la banque un atout en matière de choix de produits et de services financiers et favorise la création de produits et de services de qualité élevée, à la fois concurrentiels et innovants (OCDE, 2011). Il ressort qu'en zone CEMAC, la publication des conditions tarifaires contribue non seulement à la protection des consommateurs, mais aussi à une meilleure inclusion financière et à la promotion de la concurrence dans le secteur bancaire. La diffusion de l'information (Ehob) améliore la concurrence et réduit les coûts des services financiers de 0,2 %. La conformité au sein des banques revêt donc une importance quasiment vitale pour leur autonomie dans le travail de veille, d'analyse et de mise en œuvre des exigences attendues par les différentes autorités de contrôle auxquelles leurs activités se réfèrent (cf. graphique 1).

Évolution du cadre réglementaire et de la situation économique

dans la CEMAC

(en %)

Source : d'après les auteurs à partir des données du WDI et de la COBAC.

La solvabilité a été globalement satisfaisante et quarante-trois banques ont présenté un ratio de couverture des risques supérieur ou égal à 8 %. De même, 50 % des banques n'ont pas respecté la norme sur la division des risques qui limite les expositions sur un même bénéficiaire à 45 % des fonds propres (COBAC, 2019). Ainsi, à un niveau plus élevé de ces ratios est associée une probabilité de défaillance plus élevée. Ce résultat, conforme à celui obtenu par Borio (2013) peut s'expliquer par la prise de risque excessive. De plus, l'augmentation du risque de non-conformité peut exister si le problème d'agence entre les actionnaires et les dirigeants conduit à prendre des risques excessifs ou si les régulateurs obligent les banques les plus risquées à se constituer un ratio de capital plus important suivant leurs activités, énoncé dans le graphique 2 (Drehmann et Juseluis, 2013).

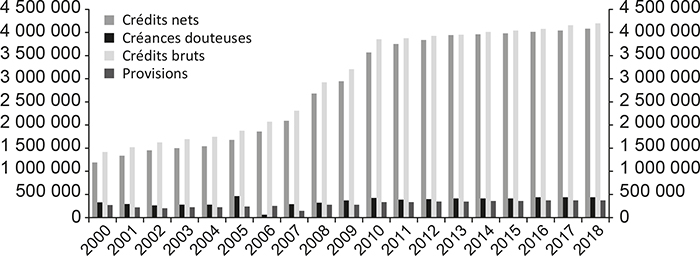

Évolution des activités des banques dans la CEMAC

(en millions de FCFA)

Source : d'après les auteurs à partir des rapports d'activités de la COBAC (2000-2018).

Malgré le fait que la réglementation de la CEMAC démultiplie les canaux d'accès aux conditions tarifaires des banques, il demeure très laborieux d'y accéder (Tankou Mefenya et Balie Djong, 2019). Au moment de prendre une décision liée au choix de sa banque ou d'un produit bancaire, il est difficile, voire impossible, d'avoir accès à une information exhaustive. Se procurer les conditions de banque n'est qu'une étape. Encore faut-il que le contenu de ces conditions soit compréhensible par le client.

Les banques de la CEMAC qui respectent les normes prudentielles sont à l'abri des risques qu'engendrent leurs activités d'exploitation, particulièrement le risque de crédit

Les banques qui ont un ratio de crédits bancaires plus élevé, toutes choses étant égales par ailleurs, présentent une meilleure gestion des risques et donc un risque de non-conformité plus faible. L'activité d'octroi de crédit est celle pour laquelle les banques de la CEMAC ont la meilleure expertise. C'est la raison pour laquelle les banques qui exercent le plus cette activité présentent à 76,53 % un risque de non-conformité plus faible. Le coefficient du ratio « capitaux propres/total de l'actif » (Capt) est positif et significatif, signifiant qu'à 98,10 % un ratio plus élevé est associé à un risque de non-conformité plus important. Deux interprétations possibles de ce résultat peuvent être avancées. Premièrement, un niveau très élevé de dépôts sur l'actif indique que le niveau de capital ou de fonds propres est faible et, partant, une solvabilité moindre. Deuxièmement, pour les banques de la CEMAC, la stabilité des dépôts est source d'un aléa moral de substitution d'actifs dont l'effet négatif en termes de prise de risque fait plus que compenser l'effet positif lié à la stabilité de la ressource. Les banques de la CEMAC qui consacrent une part relativement plus importante de la valeur de leur actif aux dépenses de personnel présentent un risque de non-conformité plus faible. Avec l'évolution des ratios prudentiels (cf. graphique 3), les banques allouent une part importante des charges de personnel à la maîtrise des risques, au contrôle interne ou à la sélection du portefeuille (Ginsburg et al., 2014).

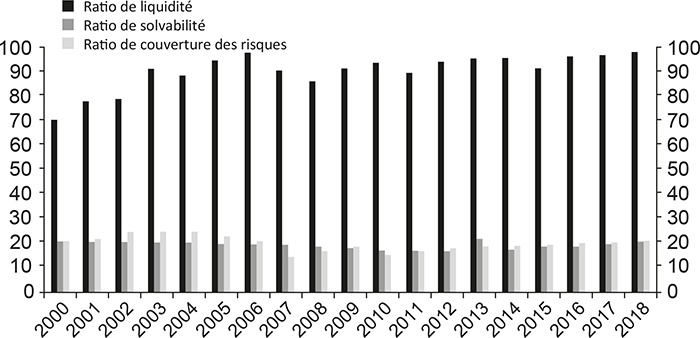

Évolution des normes prudentielles des banques dans la CEMAC

(en %)

Source : d'après les auteurs à partir des rapports d'activités de la COBAC (2000-2018).

Une taille plus grande induit de 37,07 % un risque de non-conformité plus faible pour les banques de la CEMAC. La diversification par la taille permet de bénéficier d'économies d'échelle et d'envergure. En augmentant la taille de leur actif, les grandes banques bénéficieraient d'une meilleure diversification et réduiraient leur niveau de risque de défaut. Il convient également de souligner que la plupart des banques de grande taille dans la CEMAC constituent des filiales des grands groupes bancaires panafricains ou internationaux, qui disposent en général d'une organisation et de règles permettant un suivi strict de la conformité. De même, en raison de leur taille, ces établissements font aussi l'objet d'un contrôle plus strict du superviseur bancaire, ce qui pourrait donc justifier leur faible niveau de non-conformité. Aussi, le fait que les banques bénéficient du soutien des institutions et ont une plus grande proximité avec les cercles des décideurs politiques et économiques facilite leur accès aux grands projets. Ce résultat est conforme à celui obtenu par Gambacorta et Signoretti (2013). La structure actionnariale n'influe pas sur le risque de non-conformité des banques de la CEMAC (Kamgna et al., 2009).

Les taux de croissance élevés sont associés à un risque de non-conformité plus faible. Ce résultat indique non seulement que les banques choisissent les actifs les moins risqués durant les périodes de croissance économique, mais aussi que l'amélioration des revenus augmente la capacité des agents économiques à honorer leurs engagements (Garcia-Marco et Robles-Fernández, 2008). En revanche, un poids croissant du secteur financier dans le PIB est source de risque de non-conformité bancaire. Ce résultat est également conforme à nos prédictions, même s'il faut noter que le poids du secteur financier dans le PIB des pays de la CEMAC est très différent de celui des pays développés que la littérature a plus étudiés. Ainsi, le poids des crédits bancaires dans le PIB est généralement inférieur à 18 % du PIB dans les pays de la CEMAC, tandis qu'il est supérieur à 100 % dans les pays de l'OCDE. Il n'existe pas d'effet significatif de l'inflation sur le risque de non-conformité bancaire.

Selon les travaux de Tchapga (2014), trois principales actions sont menées par la fonction de conformité. D'abord, la détection et la prévention des risques de non-conformité composée par la mise en place d'une veille interne et externe4, l'élaboration d'un référentiel des obligations5 et l'élaboration d'une cartographie des risques de non-conformité. Ensuite, le traitement des risques de non-conformité constitué par la mise en œuvre d'un plan de contrôle de la conformité et le suivi des risques de non-conformité. Enfin, la communication autour des risques de non-conformité pour instaurer au plus tôt un mécanisme de reporting des risques de non-conformité.

Une orientation procyclique confirmée du dispositif prudentiel

L'ampleur de la procyclicité réglementaire est mise en évidence par nos résultats à travers les réformes qui encouragent la prise en compte du risque dans le comportement bancaire, en rendant les actifs risqués plus coûteux en termes de fonds propres (Andrea et al., 2012). Cependant, cette orientation réglementaire suscite une crainte, celle relative à la pression exercée par les exigences minimales de fonds propres sur le capital bancaire et, par conséquent, sur l'offre de crédit bancaire au cours du cycle (Daoud, 2003). La pression réglementaire a tendance à s'accroître de 22,8 % durant les périodes de mauvaise conjoncture, avec un niveau de crédit qui augmente de 76,8 % durant les conditions économiques favorables. Pour évaluer la procyclicité de l'activité bancaire dans la CEMAC, il convient d'étudier la qualité et la mesure du crédit au cours du cycle. En période de ralentissement économique, le capital éligible est affecté négativement, car les provisions passées viennent diminuer les profits avec une constitution de réserves pour pertes sur créances. Les banques étant soumises à une contrainte sur leur capital, elles peuvent alors être amenées à limiter leur distribution de crédit (Hellman et al., 2000).

Selon Aglietta (2011), les exigences en capitaux propres jouent un rôle crucial dans l'alignement des intérêts des banquiers avec les déposants et autres créditeurs. Drehmann et Juseluis (2013) soulignent les dangers de l'accroissement de la sensibilité des banques aux risques et aux exigences de fonds propres, ce qui pourrait renforcer leur comportement procyclique. C'est la tentative d'externaliser une grande part des risques hors des bilans bancaires afin de ne pas subir l'obligation de respecter les normes prudentielles (cf. graphique 4). Cette externalisation se fait en profitant des innovations financières, telles que la titrisation des créances ou par le biais des produits dérivés financiers. Il s'ensuit une diffusion accrue des risques et leurs transferts aux acteurs moins surveillés tels que les investisseurs institutionnels et les fonds spéculatifs.

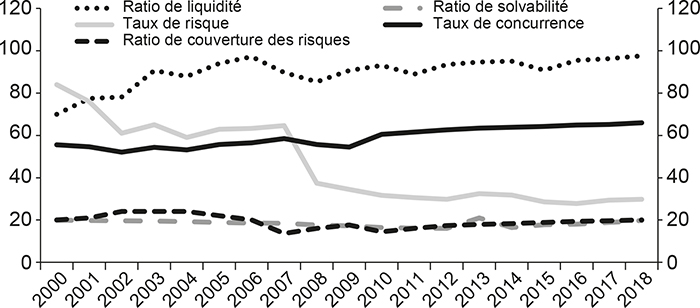

Évolution des ratios prudentiels et du risque de non-conformité

dans la CEMAC

(en %)

Source : d'après les auteurs, à partir des rapports d'activités de la COBAC (2000-2018).

Le ratio de couverture des risques, équivalent au ratio Cooke, est au cœur du dispositif prudentiel de la CEMAC. Le minimum exigé à la mise en place de ce ratio en 1990, qui se définit comme le rapport minimum à respecter « fonds propres/risques », était de 4 %. Mais, très tôt, les autorités de supervision bancaire ont senti la nécessité de s'aligner sur des normes internationales qui exigent pour ce type de ratio un minimum de 8 %. Ce ratio n'a pas intégré dans son évolution les risques de marché. Pourtant, on assiste à une montée des risques qui alimentent le risque systémique en raison de l'imbrication des relations financières. La procyclicité est confirmée par le contournement des règles prudentielles qui se caractérise par l'innovation financière et le développement technologique rapide (Repullo, 2004). Ces derniers favorisent le repositionnement stratégique des banques par rapport à la concurrence. De ce fait, les banques sont plus disposées à accorder les crédits quand la concurrence est plus faible, et consolide ainsi la procyclicité de l'activité bancaire. De telles décisions se traduisent par des impacts directs sur les résultats des banques, la stratégie de gestion de leurs activités, de prise de risque et la mobilisation des fonds propres (Idot, 2014).

Le dispositif prudentiel présente un caractère procyclique, ce qui oblige les banques à arbitrer entre un système où elles doivent détenir une proportion constante de leur portefeuille de prêts en réserve et un système plus sensible au risque, où elles ajustent leurs réserves en fonction des risques courants associés à leurs prêts (Borio et al., 2001). Dans le premier cas, il est probable que le montant des réserves sera inadéquat puisque étant trop élevé dans les phases ascendantes du cycle et trop faible dans les phases descendantes. Ce système n'est optimal ni du point de vue des banques puisque en haut de cycle, la rentabilité de leurs fonds propres est diminuée par le coût d'opportunité des réserves inexploitées, ni du point de vue du régulateur car le montant des réserves sera insuffisant lors de la montée et de la réalisation des risques en creux conjoncturel (Arjani, 2009). Dans le second cas, la réglementation présente la vertu qu'elle est adaptée à la gestion du risque courant et à la volonté des banques d'accroître la rentabilité de leurs fonds propres. Le problème est qu'elle incite les banques à adopter une politique de crédit de nature procyclique, c'est-à-dire prêter plus en phase haute du cycle économique et moins en phase basse.

Le dispositif prudentiel favorise le développement d'un secteur bancaire parallèle non régulé, lequel offre la possibilité aux banques de se défausser des risques liés aux prêts qu'elles accordent (Scialom, 2011). La régulation met les banques dans une situation désavantageuse. Toutefois, il semble peu plausible que la perte des parts de marché par les banques soit attribuable aux exigences en matière de capitaux propres. Les difficultés de trésorerie des États et des difficultés plus importantes des entreprises affectées par la crise de la Covid-19 menaceraient davantage la stabilité financière, avec pour corollaire des faillites bancaires majeures (CEAC, 2020).

CONCLUSION

L'objectif de cet article était d'évaluer l'impact de l'évolution des normes prudentielles sur le risque de non-conformité des banques de la CEMAC. Premièrement, nous avons exposé les déterminants du comportement de non-conformité des banques dans la CEMAC et la réaction de celles-ci au regard des normes prudentielles. Deuxièmement, nous avons spécifié un modèle économétrique que nous avons estimé sur un panel de cinquante banques sur la période 2000-2018.

Quatre résultats principaux se dégagent. Premièrement, le respect de certaines normes prudentielles reste faible, mais la publication des conditions tarifaires présente une probabilité de risque de non-conformité plus faible. Deuxièmement, les banques qui ont un ratio de crédits bancaires plus important sont davantage celles qui valorisent les métiers de la conformité que celles qui consacrent une part relativement plus importante de la valeur de leur actif aux dépenses de personnel, de même que les banques de grande taille qui disposent d'un dispositif de contrôle permanent renforcé présentent un risque de non-conformité plus faible. Troisièmement, en présence d'asymétries d'information, la baisse de la marge d'intermédiation conduit les banques à sélectionner les projets les moins risqués afin de se conformer aux normes prudentielles. Quatrièmement, une variation du niveau du risque conduit les banques à ajuster leur niveau de concurrence à travers un avantage informationnel sur les emprunteurs. La procyclicité de la réglementation prudentielle est amplifiée et le risque de non-conformité est affaibli.

L'ambition des autorités monétaires de la CEMAC est alors de bien contenir le risque systémique en limitant les forces procycliques et les sources de fragilité financière. Sur un premier plan, une stratégie adéquate consisterait à intégrer dans la mesure du risque de crédit certains indicateurs d'alerte macroprudentiels dont on a pu démontrer empiriquement qu'ils préfigurent la montée des vulnérabilités et des probabilités de détresse future (comme le ratio « crédits interbancaires/PIB » et la concurrence). Sur un second plan, on peut viser le renforcement des provisions minimales pour risques dans les périodes de haute conjoncture, alors même que les institutions financières ont tendance à les alléger et que les agences de notation, de la même manière, s'avèrent peu sensibles à la cyclicité de l'activité tant que celle-ci reste soutenue. À l'inverse, il conviendrait d'en autoriser la diminution, dans une certaine limite, lors des phases de ralentissement. Il s'agirait donc de limiter les effets d'emballement et, surtout, de renforcer les capacités futures de résilience lorsque les conditions globales d'activité se seront détériorées.

Cette étude suggère de renforcer le respect des normes prudentielles de fonds propres afin d'éviter la duplication d'un risque de non-conformité d'envergure dans la CEMAC. De plus, les banques doivent continuer à publier les conditions tarifaires favorisant l'inclusion financière et donner au grand public une quantité d'information suffisante pour comparer non seulement les produits et les services, mais aussi les banques. La supervision bancaire doit à tout le moins s'attacher à la vérification du principe de conformité pour tout ce qui relève spécifiquement de l'activité bancaire et financière, dans le cadre du dispositif plus général du contrôle interne permanent des opérations. La fonction de contrôle de la conformité doit être indépendante et couvrir de manière exhaustive le risque de non-conformité dans la banque. En définitive, la principale contribution de cette étude est d'avoir mis en évidence que l'évolution des normes prudentielles influence le risque de non-conformité par rapport à son cycle économique. Le paysage réglementaire et les mesures prises au niveau national par les gouvernements devraient évoluer rapidement (CEMAC, 2020).

Des possibilités d'extension de cette étude avec une prise en compte des variables de gouvernance bancaire, les déterminants de la procyclicité des ratios prudentiels pourraient être explorés. De même, l'analyse de l'articulation entre la régulation bancaire et le comportement des banques par rapport aux cycles économique constitue une piste de recherche prometteuse.