Pays souverains depuis 1991, les trois anciennes républiques caucasiennes de l'URSS – Arménie, Azerbaïdjan, Géorgie – sont indirectement touchées par la guerre en Ukraine. Politiquement, elles ont dû forger puis assumer une prise de position officielle vis-à-vis du conflit, alors que des troupes russes stationnent sur le territoire de chacune d'elles. Sur le plan économique, elles font face à la flambée des prix des matières premières énergétiques – une manne pour l'Azerbaïdjan, une ponction pour les deux autres économies –, à des tensions sur l'approvisionnement international et régional en céréales, aux soudaines variations du cours du rouble, à la récession du partenaire commercial de premier plan qu'est pour elles la Russie et à des mouvements migratoires – importants à leur échelle – en provenance de Russie.

Les trois pays ont abordé cette crise internationale en ordre dispersé. L'Arménie et l'Azerbaïdjan, dont les frontières sont mutuellement fermées, sont pris dans un conflit armé bilatéral qui a connu une recrudescence meurtrière en septembre 2022. La Géorgie vit depuis quatorze ans avec deux conflits gelés sur deux morceaux importants de son territoire (Abkhazie, Ossétie du Sud), de facto annexés par la Russie. Du fait de choix géopolitiques différents, les trois pays appartiennent à des ensembles géoéconomiques distincts : l'Arménie est membre de l'Union économique eurasiatique (UEE), la Géorgie frappe à la porte de l'Union européenne (UE) en espérant obtenir à terme le statut de pays candidat, l'Azerbaïdjan entretient une relation privilégiée avec la Turquie, facilitée par sa proximité culturelle avec ce pays, ses riches ressources en hydrocarbures et un rôle croissant de plaque tournante logistique pour les flux d'Asie centrale à destination des marchés européens et occidentaux (oléoduc BTC1, gazoducs BTE2 et TANAP3). Leurs structures et leurs vulnérabilités économiques sont également dissemblables.

Cultiver l'ambiguïté géopolitique en situation de crise

Depuis le début du conflit, l'Arménie a adopté une position de neutralité officielle, s'abstenant de voter la condamnation de l'assemblée générale de l'ONU (Organisation des Nations unies) contre la Russie (2 mars 2022), puis ne prenant pas part au vote, le 8 avril, qui a suspendu la Russie du Conseil des droits de l'homme de l'ONU. Cette position non alignée lui a valu les critiques des défenseurs des droits de l'homme et des pays occidentaux, tandis que la propagande russe l'utilisait pour compter abusivement l'Arménie comme un allié dans le conflit. Mais la position prudente – et embarrassée – de l'Arménie est dictée par sa position de faiblesse vis-à-vis de Moscou. La Russie est, à ce jour, la seule puissance ayant montré par le passé sa capacité à endiguer, mais aussi à attiser, le conflit avec l'Azerbaïdjan dans le Haut Karabagh4. Accélérée par le conflit en Ukraine, la perte d'influence russe dans la région laisse craindre toutefois soit une reprise du conflit à l'échelle de la région, soit un « nettoyage ethnique » progressif du Haut Karabagh par harcèlement des populations arméniennes qui y sont établies5. L'Arménie entretient par ailleurs une relation étroite avec l'Iran, son voisin du Sud, que la guerre en Ukraine a rapproché de Moscou avec, outre des livraisons d'armes, une intensification des relations économiques bilatérales via des mécanismes financiers évitant l'utilisation du dollar et d'autres monnaies de pays impliqués dans les sanctions contre la Russie.

La constitution de 2020 de la Géorgie arrête (art. 78) la position officielle du pays en faveur de son adhésion aux structures de l'UE et de l'OTAN6. Le pays est, de ce fait, dans une situation proche de celle de l'Ukraine. Sa population a manifesté une forte solidarité avec les Ukrainiens dès le début du conflit, l'invasion du Donbass et du sud du pays lui rappelant la guerre éclair de 2008, qui avait provoqué la sécession des régions d'Abkhazie et d'Ossétie du Sud (Tskhinvali). Pourtant, son premier ministre Irakli Gharibashvili a choisi d'éviter un conflit direct avec Moscou. Tout en s'associant aux votes aux Nations unies condamnant l'agression russe et en particulier à celui demandant le retrait de la Russie de la Commission des droits de l'homme, le gouvernement géorgien a refusé d'appliquer des sanctions économiques contre la Russie, à l'exception de celles portant sur du matériel « sensible ». Il maintient aussi une politique de porte ouverte pour les voyageurs russes qui n'ont pas besoin de visa pour se rendre en Géorgie. Cela lui a valu l'ire du gouvernement ukrainien qui a rappelé son ambassadeur à Tbilissi, et a sans doute pesé en partie sur la décision en juin 2022 de l'UE de ne pas donner à la Géorgie le statut de pays candidat à l'accession à l'UE, contrairement à l'Ukraine et à la Moldavie dont le processus de réformes est moins avancé à bien des égards. La relation avec les États-Unis, accusés de faire le jeu de l'opposition proche de l'ancien président Mikhail Saakashvili, connaît aussi aujourd'hui une période de tensions.

Enfin, l'Azerbaïdjan n'a pas pris part au vote des trois premières résolutions des Nations unies appelant à l'arrêt de l'agression russe contre l'Ukraine, suivant en cela la position du « grand frère » turc. Mais le président Ilham Aliyev a reçu en juillet 2022 à Bakou la présidente de la Commission européenne, Ursula von der Leyen, en quête de substituts au gaz fourni par la Russie. Plus récemment, en dépit de la reprise du conflit au Karabagh, elle a désigné l'Azerbaïdjan comme un « partenaire de confiance » de l'UE.

Les risques économiques initiaux associés à la guerre

Plusieurs canaux de transmission rendaient a priori les économies du Sud Caucase fort vulnérables à la dégradation de la situation régionale et mondiale provoquée par la guerre en Ukraine, ce qui contribue à expliquer la volonté de leurs gouvernements d'éviter une approche conflictuelle avec le grand voisin du Nord.

Le premier est le commerce de biens et de services : 28 % des exportations de l'Arménie et 30 % de ses importations durant la période 2018-2021 se font avec la Russie, dont la totalité de ses importations de blé et de gaz (la Russie a suspendu ses exportations de blé vers l'UEE au printemps 2022). Pour la Géorgie, l'Ukraine et la Russie sont aussi deux de ses dix premiers partenaires commerciaux et le pays dépend aux trois-quarts de la Russie pour son alimentation en blé. Pour l'Azerbaïdjan, c'est surtout l'agriculture d'exportation (fruits et légumes), seul véritable axe de diversification des ventes à l'étranger du pays en dehors des hydrocarbures, qui est indirectement exposée aux sanctions adressées à la Russie. Mais dans ce pays, d'autres produits, comme le bois, l'acier et les engrais sont importés de Russie et pourraient, par la rupture éventuelle de leurs approvisionnements, freiner la reprise post-Covid des secteurs industriel et agricole. Quant au tourisme, qui joue un rôle de premier plan dans les économies géorgiennes et arméniennes, il était lui aussi avant la crise de la Covid fort dépendant des clientèles russe et ukrainienne.

Le deuxième canal est le transfert des migrants qui ont joué un rôle majeur de stabilisateur économique pendant la crise de la Covid. Ils atteignent 13,4 % du PIB en 2020 en Géorgie, 10,8 % en Arménie et 3,3 % en Azerbaïdjan7.

Le troisième canal est, comme pour tous les autres pays au monde, la vigoureuse reprise de l'inflation tirée par les prix des matières premières, énergie et alimentation en particulier. Cette inflation est accentuée par l'augmentation spécifique des coûts de fret maritime pour les pays riverains de la mer Noire : maintes compagnies internationales se sont détournées des ports de la région du fait de l'activité de la marine militaire russe et des difficultés pour maintenir leur couverture d'assurance.

Des performances macroéconomiques à ce jour inespérées

Dans son World Economic Outlook du mois d'octobre 2022, le FMI (Fonds monétaire international) prévoit pour les trois pays du Caucase des performances économiques qui paraissaient inespérées il y a tout juste quelques mois, lorsque le risque d'un nouvel effondrement était à son zénith.

Le FMI prévoit une croissance du PIB mondial de seulement 3,2 % en 2022, contre 6 % en 2021, année de reprise post-covid. Dans cet ensemble, les économies avancées affichent des performances médiocres (+2,4 %), l'Ukraine subit un effondrement (–35 %) et la Russie une contraction sévère mais bien plus modeste que prévu (–3 % à –4 %) du fait de la flambée des cours de ses matières premières. Par contraste, le FMI envisageait en octobre 2022 une croissance en fin d'année de 7 % en Arménie (contre 5,7 % en 2021), de 3,7 % en Azerbaïdjan (contre 5,6 % en 2021) et de 9 % en Géorgie (contre 10,4 % en 2021) (FMI, 2022), prévisions nettement rehaussées par rapport à celles du printemps 2022 (cf. tableau infra). Pour deux pays, ces prévisions sont pourtant en deçà du rythme déjà observé depuis le début de l'année. En Azerbaïdjan, la croissance du PIB a, par exemple, été de 5,8 % sur les huit premiers mois de 2022, avec une vigueur particulière du secteur non pétrolier (+13,2 %), le secteur des hydrocarbures s'étant contracté de 14,8 % (Banque mondiale, 2022b). En Géorgie, la croissance du PIB s'est aussi établie à 10,3 % sur la même période.

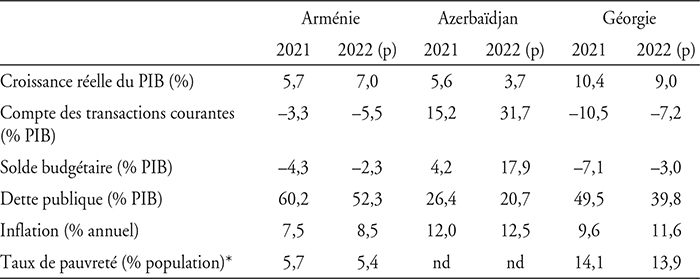

Arménie, Azerbaïdjan, Géorgie : quelques indicateurs économiques

nd : non disponible.

(p) : prévisions au mois d'octobre 2022. Le taux de pauvreté est calculé sur la base de 3,2 dollars par jour et par personne, en dollars 2011 de parités de pouvoir d'achat (seuil pour les pays de la tranche inférieure des pays à revenus moyens de la Banque mondiale).

Sources : FMI, World Economic Outlook, octobre 2022 ; sauf * : Banque mondiale (2022a).

Non seulement la croissance des trois pays du Caucase est élevée, mais elle est aussi plus saine que celle obtenue au sortir de la pandémie avec une moindre dépendance vis-à-vis des mesures de relance budgétaire. En Arménie, le déficit budgétaire devrait être réduit de 4,6 % du PIB en 2021 à 2,3 % du PIB en 2022, et en Géorgie il devrait connaître une réduction similaire (de 6 % à 3 % du PIB), grâce à la vigueur de la croissance. Quant à l'Azerbaïdjan, qui cultive depuis des années une gestion assez rigoureuse de sa rente pétrolière car celle-ci est amenée à décroître tendanciellement faute de suffisantes réserves prouvées, son excédent budgétaire est en train d'exploser, dopé par les cours très élevés des hydrocarbures, avec un surplus de 17,1 % du PIB contre 4,1 % l'année précédente. Couplée avec la remontée des taux de change effectifs réels, la dynamique de la croissance a un impact sensible sur les ratios de dette publique brute qui se contractent fortement d'une année sur l'autre, avec une diminution de 60,2 % à 52,3 % du PIB en Arménie, de 49,5 % à 39,8 % en Géorgie, et de 26,4 % à 20,7 % en Azerbaïdjan.

À l'exception de l'Arménie dont le déficit courant passe de 3,7 % du PIB en 2021 à 5,5 % en 2022, la situation sur le front des échanges extérieurs des pays de la région s'améliore. En Géorgie, le déficit extérieur, traditionnellement très élevé et largement financé par de l'investissement étranger direct, devrait baisser de 10,1 % du PIB en 2021 à 7,2 % en 2022 malgré une remontée du taux de change effectif réel et une augmentation de 28 % de son déficit commercial sur les huit premiers mois de l'année. Quant à l'Azerbaïdjan, son excédent extérieur sera de l'ordre de 31,7 % du PIB, bien au-delà du déjà très confortable 15,2 % atteint en 2021.

La seule ombre au tableau, commune à la plupart des économies du monde, concerne la dynamique des prix. Le FMI prévoit que l'indice des prix à la consommation atteindra 12,5 % en Azerbaïdjan à la fin de 2022, 9 % en Géorgie et 8,5 % en Arménie.

Les facteurs à court terme de la résistance économique

Les explications à ces performances économiques contre-intuitives des pays du Caucase dans le contexte de la guerre en Ukraine ne peuvent être totalement les mêmes car leurs structures économiques sont dissemblables. L'Azerbaïdjan reste une économie de rente pétrolière et gazière, avec des exportations d'hydrocarbures représentant 35,6 % de son PIB et 88,4 % de ses exportations totales en 2021. La Géorgie et l'Arménie ont des structures économiques plus diversifiées, mais elles dépendent aussi de la vente de matières premières, engrais, produits miniers et métaux non ferreux en particulier qui ont bénéficié de hausses de leurs cours depuis la fin de la Covid et la guerre en Ukraine. La part des produits manufacturés dans les exportations n'est que de 33 % et 23 % respectivement, contre 5 % pour l'Azerbaïdjan.

Au-delà de cette différence de fond, les similitudes sont grandes. Les trois pays du Caucase ont, par exemple, en commun un large sous-emploi faute de suffisante diversification économique. Ce sous-emploi est en grande partie masqué par une importante population active dans l'agriculture dont la majorité survit à peine dans des activités de subsistance, mises à mal par les effets du changement climatique.

Faute d'emplois, notamment en zones rurales, les populations de la région ont largement choisi l'émigration, vers les villes capitales qui concentrent l'essentiel de l'activité économique et souvent plus des trois quarts du crédit bancaire, mais aussi vers l'étranger. Ces migrations expliquent la dépopulation d'un pays comme la Géorgie qui aura, en vingt-cinq ans, perdu le quart de ses habitants et le rôle déterminant de la diaspora, notamment dans l'afflux entrant de devises en Géorgie et en Arménie.

Avec la crise de la Covid-19 et puis celle de la guerre en Ukraine, le lien entre les migrants et leur mère patrie s'est resserré et les flux de transferts de revenus se sont intensifiés. Ces derniers ont joué le rôle de filet de sécurité social lors de la pandémie. En 2022, leur accélération a été particulièrement prononcée pour ceux provenant de Russie. Sur les six premiers mois de l'année, les remises d'expatriés en Azerbaïdjan ont bondi de 226 % d'après la banque centrale, avec une performance encore plus forte pour les flux venant de Russie (plus 392 %) qui représentent 80 % des transferts reçus. En Géorgie, les flux d'origine russe enregistrés par la banque centrale ont aussi crû de 351 % en rythme annuel sur les neuf premiers mois, dans le contexte d'une augmentation de 85 % du total des transferts reçus, la part de la Russie étant désormais de 45 % du total, contre 18 % en 20218. Un processus similaire semble être en cours en Arménie, même si la banque centrale ne fournit pas en ligne la provenance des remises d'expatriés.

Un deuxième impact positif a été celui d'une migration inversée, avec l'arrivée massive vers les pays du Caucase de binationaux, de couples mixtes, mais aussi et surtout de cadres russes souvent qualifiés, et, dans une moindre mesure, de Bélarusses et d'Ukrainiens, tous trouvant dans les pays du Caucase un havre en situation de crise, notamment du fait de l'absence d'obligation de visa. Nombre de ces migrants d'un nouveau style travaillent dans les secteurs de l'informatique et parfois de l'intelligence artificielle, dans lesquels l'Arménie et la Géorgie étaient déjà des acteurs dynamiques avant la Covid-19 et la guerre en Ukraine. Certains ont fui la Russie car ils désapprouvent la politique de guerre du président Poutine, mais d'autres, qui exercent en tant qu'entrepreneurs indépendants pour le compte de sociétés occidentales, cherchent surtout à se prémunir de l'effet des sanctions, notamment en matière de transferts bancaires. Même s'il est assez probable qu'une partie de ces informaticiens revienne tôt ou tard au pays, on peut escompter que leur présence dans le Caucase renforcera la compétitivité de la région dans ces activités d'avenir.

L'impact positif de ces migrations est notable en Arménie où la croissance des salaires réels est actuellement tirée par le secteur du numérique, ce qui semble pouvoir être relié à la relocalisation de spécialistes russes en Arménie. Pour les mêmes raisons, la valeur des appartements à Erevan a augmenté de 19 % entre juillet 2021 et juillet 2022. Le nombre de touristes a aussi plus que doublé par rapport à 2021, malgré la guerre et grâce au relâchement des restrictions sanitaires (Banque mondiale, 2022c). Il inclut une importante composante de Russes et de binationaux. Les nombreuses arrivées de Russes en Géorgie au cours des derniers mois (plus de 100 000 en Géorgie pour une population de 3,4 millions d'habitants, soit l'équivalent d'un apport de 2 millions pour un pays comme la France) rendent parfois les populations locales nerveuses, la Russie étant pour les Géorgiens un État d'occupation. Au moment où d'autres pays frontaliers de la Russie comme la Finlande ou les pays Baltes mettent en place des mesures restrictives contre l'arrivée de « touristes » russes sur leur sol, l'opposition parlementaire en Géorgie propose la mise en place de visas pour les Russes souhaitant se rendre en Géorgie9 et l'obligation pour eux de reconnaître le statut de zones occupées de l'Abkhazie et de l'Ossétie du Sud. Mais ces arrivées massives génèrent aussi de considérables bénéfices économiques dont peu de Géorgiens sont prêts à se passer dans un pays comptant encore 14 % de sa population en dessous du seuil d'extrême pauvreté. Alors que les touristes européens tardent à revenir, les revenus du tourisme en Géorgie devraient atteindre en 2022 leurs niveaux d'avant la crise sanitaire. Au moins le quart de ces revenus émane de touristes russes de « long séjour »10. Quant aux cours immobiliers, dopés par la demande de logements émanant des mêmes touristes, ils flambent avec une hausse annuelle de 27 % des prix de vente et de 79 % des prix de location à Tbilissi11.

Un troisième facteur positif pour la croissance des pays de la zone est le détournement des flux commerciaux vers le Sud du fait de la guerre en Ukraine et des tensions géopolitiques qui affectent le transit de marchandises via le Bélarus ou les pays Baltes. Au deuxième trimestre 2022, le transit par route a ainsi augmenté de 38 % en Géorgie, et celui par rail de 19 % en glissement annuel. Quant à l'Arménie, les exportations s'y sont développées encore plus rapidement en 2022, notamment pour les pierres précieuses, mais aussi, depuis le mois de mai, pour les machines et les équipements (2,7 fois), tandis que les importations augmentaient aussi brutalement (2,5 fois). Tout indique que ce double essor est en fait la traduction de réexportations d'équipements productifs sous sanction vers la Russie.

Au-delà du court terme : vers un nouveau modèle de développement économique ?

À bien des égards, les brillants résultats des économies caucasiennes obtenus en 2022 peuvent être lus comme les dividendes de leur position ambiguë à l'égard de la Russie. Le refus d'une approche plus tranchée et d'un alignement sur les positions des États-Unis et de l'UE semble plutôt soutenu, hormis sans doute en Géorgie, par les opinions publiques des pays de la région, qui ont connu les horreurs de la guerre au cours des dernières décennies et ne souhaitent pas le retour de conflits longs et de forte intensité comme celui qui affecte aujourd'hui l'Ukraine, ou qui continue de menacer dans le Haut Karabagh. Quelle que soit l'évolution des systèmes politiques en place, en particulier en Géorgie, l'hypothèse de l'ouverture d'un second front au Caucase est aujourd'hui peu probable, tout comme celle d'un alignement intégral sur le régime de sanctions mises en place par les pays occidentaux à l'encontre de la Russie.

On peut donc escompter pour le futur proche un approfondissement des conséquences économiques de la guerre déjà enregistrées en 2022 : un maintien à un niveau record des transferts financiers en provenance d'une Russie dont l'excédent courant devrait atteindre d'après le FMI 12,2 % du PIB en 2022 – suspendu toutefois au maintien à un niveau élevé des recettes provenant des exportations d'hydrocarbures –, avec probablement une moindre ponction de la part d'oligarques mis à mal par les sanctions personnelles. On peut aussi espérer l'ancrage dans leurs territoires de pôles de savoir-faire dans des secteurs où ils avaient déjà montré leur compétitivité avant les crises récentes, comme dans celui des services informatiques. Et un rôle accru de connectivité régionale donnant tout son sens à la politique des Nouvelles Routes de la Soie chinoises promues dans un sens Est-Ouest, éventuellement couplées à un développement des interconnexions Nord-Sud, cette dernière perspective étant toutefois soumise à l'hypothèse d'un retour sur la scène économique régionale d'un Iran de plus en plus enclin à faire cause commune avec la Russie.

In fine, les économies du sud Caucase pourraient bien ainsi tirer parti de leur position ambiguë de quasi-neutralité qui rappellerait à certains égards celle de la Suisse au cours de la Seconde Guerre mondiale ou de la Finlande durant la Guerre froide. Avec, en toile de fond, la présence durable de l'acteur majeur des Routes de la Soie : la Chine qui, tandis que ses partenaires et rivaux stratégiques combattent ou s'essoufflent, continue à pousser autant que possible les cartes de son vaste projet planétaire dans une région qui lui est de plus en plus nécessaire.

(19 octobre 2022)