Il existe classiquement deux conceptions de la valeur en économie. La première, dite « objective », se fonde sur une mesure calculée à partir des coûts de production des biens et des services. La seconde, dite « subjective », est rattachée à la notion d’utilité. Plus concrètement, c’est la valeur d’usage telle qu’appréhendée par le consommateur qui est prise en compte (Azkenazy, Gette et Sylvain, 2001).

Ces deux conceptions s’appliquent au niveau global lorsqu’on cherche à mieux isoler l’apport du système bancaire au fonctionnement de l’économie, mais elles peuvent aussi éclairer la stratégie des banques et permettre de comprendre pourquoi et comment leur modèle économique évolue. Aussi serons-nous amenés à définir et mesurer la valeur ajoutée des banques françaises, à isoler les contributions respectives de leur banque commerciale et leur banque d’investissement et à apprécier la répartition de la valeur ajoutée ainsi créée entre les parties prenantes : salariés, État, actionnaires. Nous chercherons ensuite à l’aide d’un modèle conceptuel d’analyse à isoler les conditions propres à favoriser le développement de la valeur ajoutée.

Approche quantitative de la valeur ajoutée des banques

L’approche quantitative repose sur une nouvelle mesure qui complète les principales méthodes utilisées jusqu’ici.

Calcul de la valeur ajoutée

Nous disposons de deux méthodes qui présentent des limites. La première, issue de la comptabilité nationale, ne prend pas en compte les gains en capital1. Cela revient à ignorer une part importante des activités de marché dont le résultat s’exprime sous forme de plus-values. La seconde consiste à utiliser le produit net bancaire (PNB), c’est-à-dire la somme des marges des banques telles qu’elles résultent de leurs activités sur les marchés, de l’intermédiation classique ou de la prestation de services. La principale limite de cette méthode est de ne pas tenir compte du coût du risque (Haldane, Brennan et Madoures, 2010).

Le PNB est cependant un très bon indicateur synthétique du développement des activités des banques. Il est en effet fréquemment ventilé métier par métier et permet ainsi d’identifier les métiers qui, sur une période donnée, sont les principaux contributeurs à la création de valeur. Cette approche fournit une bonne vision de la contribution des grands domaines d’activités des banques. Ainsi, en 2011, la banque commerciale entendue au sens large, incluant la banque de détail et les activités de gestion d’actifs, et les services représentent 78,1 % des revenus de BNP Paribas et 73,4 % de ceux de la Société générale (Chédeville, 2012).

Prenant acte de l’intérêt et des limites des systèmes de mesure existants de la valeur ajoutée, nous avons cherché à poser les bases d’une troisième mesure. La valeur ajoutée d’une banque est alors définie comme l’addition de trois composantes : les frais de personnel, l’impôt sur les sociétés et une marge que l’on qualifiera de « marge actionnaire », dont nous allons détailler le calcul.

Les frais de personnel comprennent les salaires, mais aussi les charges sociales et de retraite. Les données dont nous disposons ne nous ont pas permis de les isoler, activité par activité. Aussi, ce poste contient-il à la fois une contribution au revenu des ménages et une contribution au système social. L’impôt sur les sociétés permet d’isoler l’apport du système bancaire à l’État, mais pas au secteur public au sens large. Les impôts versés aux collectivités territoriales sont en effet inclus dans les autres charges et ne sont pas isolés. La contribution des banques au financement du secteur public se trouve ainsi minorée dans notre présentation. La marge actionnaire est calculée à partir du PNB dont on déduit les frais versés à des tiers (c’est-à-dire les charges autres que les frais de personnel et l’impôt sur les sociétés), parce que ces frais sont des contributions aux autres secteurs économiques. Les provisions sont également retranchées du PNB. Deux des limites des méthodes précédentes sont ainsi prises en compte. Les opérations en capital sont incluses dans la valeur ajoutée et le coût du risque est retranché. Pour autant, cette mesure de la valeur ajoutée n’est pas sans imperfections. Elle n’isole pas en particulier la contribution au secteur public, ni la part revenant au financement des systèmes sociaux.

Enfin, faute de données disponibles homogènes sur l’ensemble des établissements bancaires français au niveau de détail souhaité, notre méthode a été appliquée sur la période allant de 2004 à 2011 à BNP Paribas, à la Société générale et au groupe Crédit agricole ; BPCE a été ajouté à cet échantillon sur les années 2008-2011. Toutefois, l’échantillon est globalement très représentatif du secteur bancaire français.

Structure et évolution de la valeur ajoutée

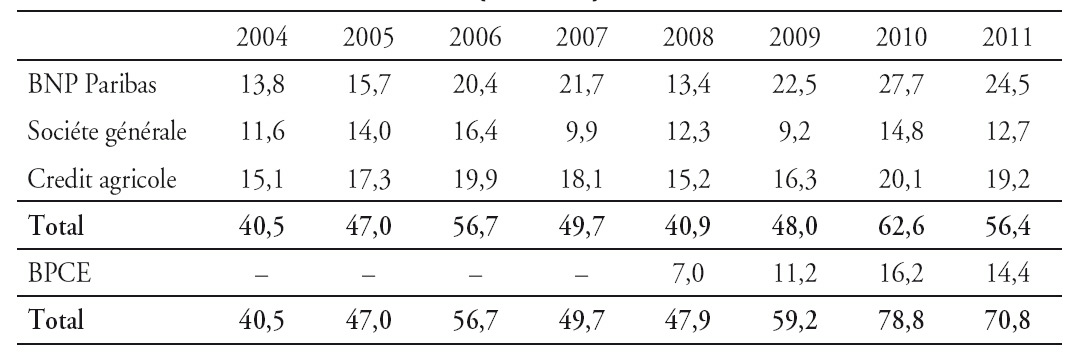

Une forte progression de la valeur ajoutée malgré l’impact de la criseLa valeur ajoutée des banques a significativement progressé au cours de la période allant de 2004 à 2011, exception faite des années 2007 et 2008 qui enregistrent l’impact de la crise financière. La valeur ajoutée cumulée de BNP Paribas, de la Société générale et du groupe Crédit agricole est ainsi passée de 40,5 Md€ en 2004 à 48 Md€ en 2009, pour s’établir à 62,6 Md€ en 2010 et à nouveau à 56,4 Md€ en 2011. Ces trois établissements connaissent toutefois des trajectoires différentes qui s’expliquent par la structure de leur portefeuille d’activités et l’impact de la crise financière. Ainsi, entre 2004 et 2011, la valeur ajoutée de BNP Paribas est celle qui a connu la plus forte progression : 13,8 Md€ en 2004 et 24,5 Md€ en 2011. Sur la même période, la Société générale a peu progressé, 11,6 Md€ en 2004 et 12,7 Md€ en 2011, mais a connu des variations d’amplitude assez forte avec une pointe à 16,4 Md€ en 2006. Ces fluctuations s’expliquent largement par l’importance des activités en lien avec le marché.

Le Crédit agricole affiche une plus grande régularité qu’explique l’importance de la banque de détail dans ce groupe. La valeur ajoutée s’élève à 15,1 Md€ en 2004, 19,9 Md€ en 2006, niveau qu’il va retrouver en 2010-2011.

Ainsi, la valeur ajoutée des banques connaît une trajectoire moins régulière que celle des entreprises non financières et l’impact des activités liées aux marchés explique les variations qui sont souvent de l’ordre de 10 % d’une année sur l’autre.

Les écarts sont évidemment plus importants en entrée ou en sortie de crise. Ainsi, la baisse a été de 15,8 Md€ entre 2006 et 2008 et la hausse entre 2008 et 2010 de 30,9 Md€, soit une progression de 64,5 %.

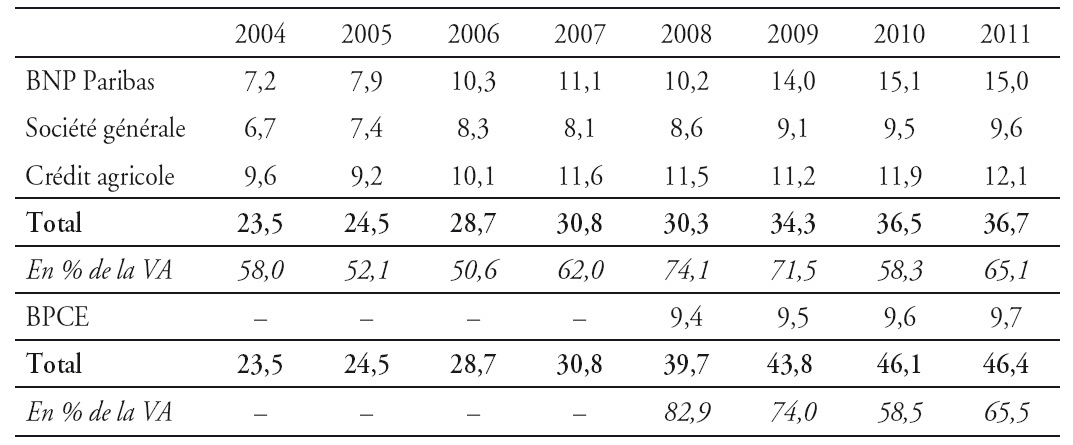

Une progression régulière des frais de personnelPendant toute cette période, les frais de personnel ont progressé de façon importante et avec une grande régularité, si l’on excepte l’année 2008. Ils atteignent, pour les trois premiers groupes bancaires, 23,5 Md€ en 2004 et 36,7 en 2011, soit une progression de 56,2 % en sept ans.

La part des frais de personnel dans le total de la valeur ajoutée est de 58 % en 2004 et de 65,1 % en 2011. Ce dernier niveau est proche de celui observé pour les entreprises non financières. Toutefois, à la différence de ce qui se passe dans les autres secteurs, le poids des frais de personnel dans la valeur ajoutée des banques enregistre de fortes variations d’une année sur l’autre qui s’expliquent par la rigidité des charges de personnel, par opposition à la plus grande variabilité des revenus. Ainsi, les frais de personnel ont représenté les trois quarts de la valeur ajoutée en 2008 et même 82,9 % pour cette même année lorsqu’on inclut BPCE dans l’échantillon.

Le groupe Crédit agricole est jusqu’en 2008 la banque dont les frais de personnel ont le montant le plus élevé. BNP Paribas prend ensuite le relais après avoir absorbé Fortis. Il est remarquable d’observer que les écarts de frais de personnel entre banques sont sensiblement inférieurs aux écarts calculés sur l’ensemble de la valeur ajoutée. Ainsi, l’écart entre BNP Paribas et la Société générale est de 420 M€ sur les frais de personnel et de 2,2 Md€ sur la valeur ajoutée en 2004 ; les mêmes grandeurs pour 2011 sont de 5,4 Md€ et 11,8 Md€, respectivement.

En 2004, si l’on compare cette fois BNP Paribas et le groupe Crédit agricole, ce dernier a des frais de personnel et une valeur ajoutée supérieurs de 2,4 M€ et 1,3 Md€, respectivement. En 2011, du fait des évolutions respectives de périmètre et de l’impact de la crise, la situation est inversée, BNP Paribas a des frais de personnel et une valeur ajoutée supérieurs de 2,9 M€ et 5,3 M€, respectivement.

Une contribution constamment positive au financement de la sphère publiqueLes variations de l’impôt sur les sociétés sont également importantes : 3,3 M€ en 2004, près de 7 Md€ en 2011, soit un doublement entre le début et la fin de la période. La pointe se situe en 2006 avec 8,2 Md€ et le creux en 2008 avec 2,7 Md€. Il y a lieu de souligner que cet échantillon représentatif des banques françaises n’a cessé de contribuer de façon positive au financement de l’État, et ce, y compris au moment le plus fort de la crise.

Le poids de l’impôt sur les sociétés dans le total de la valeur ajoutée est supérieur à 10 % avant et après la crise. En période de turbulences, il est ramené aux environs de 5 %.

Deux banques, BPCE et la Société générale, affichent une contribution négative en 2008. Les trois années 2007, 2008 et 2009 sont évidemment assez perturbées. On peut en déduire que la crise a impacté la Société générale et le Crédit agricole dès 2007, alors que ce n’est qu’en 2008, année de la chute de Lehman Brothers, que BNP Paribas est elle-même affectée dans ses comptes par la crise.

Au total, si l’État subit les conséquences d’une trajectoire discontinue de la sphère financière, les versements aux systèmes sociaux et de retraite se poursuivent ainsi que ceux dirigés vers les collectivités territoriales.

Une forte volatilité de la part dévolue aux actionnaires qui supportent l’essentiel de l’impact de la criseLa troisième composante de la valeur ajoutée, telle que nous l’avons définie et calculée, est la « marge actionnaire ». Celle-ci a vocation à accroître en effet la valeur économique de l’entreprise. Cette marge est voisine en 2004 de celle calculée en 2011, 12,6 Md€ et 12,7 Md€, respectivement. L’impact de la crise est particulièrement marqué : 19,8 Md€ en 2006 à la pointe et 7,9 Md€ en 2008, et même 4,4 Md€ si l’on inclut BPCE dont l’exercice a été très déficitaire. Il n’y a pas d’écart sensible entre 2004 et 2011 pour le Crédit agricole avec un niveau de 4,2 Md€. En revanche, BNP Paribas a progressé de 4,9 Md€ à 6,7 Md€, tandis que la marge de la Société générale se contractait et passait de 3,5 Md€ à 1,8 Md€.

Au total, c’est bien la marge actionnaire qui a payé le plus lourd tribu à la crise. L’impact pour l’État a été sensible, mais significativement moindre. Enfin, les frais de personnel ont été au final très peu impactés. Ces conclusions seront confirmées par l’analyse comparée de la valeur ajoutée de la banque commerciale et de la banque d’investissement ainsi que de leurs composantes.

Valeur ajoutée de la banque commerciale et de la banque d’investissement

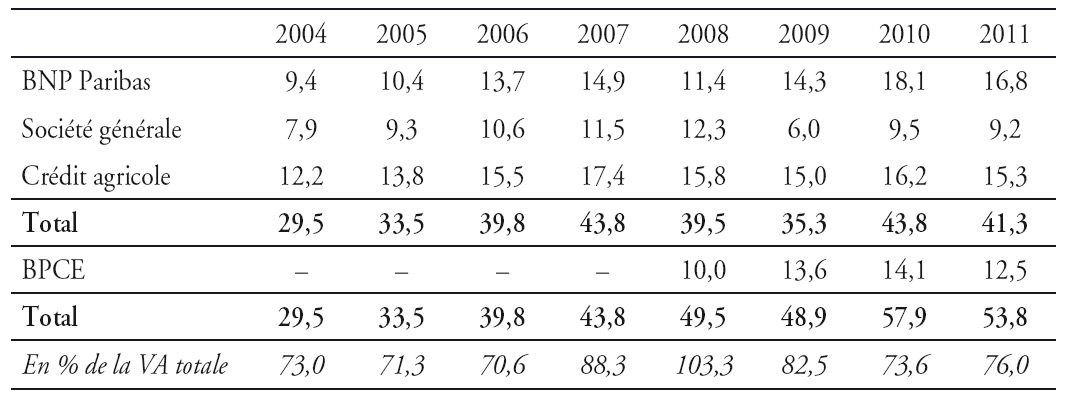

La valeur ajoutée de la banque commerciale pour les grands groupes bancaires étudiés progresse régulièrement entre 2004 et 2007. L’accroissement de la valeur est en moyenne de 4 Md€ par an. La valeur ajoutée de 2004 s’établit à 29,5 Md€ pour atteindre 43,8 Md€ en 2007. Une première baisse intervient en 2008 à 39,5 Md€, puis à 35,3 Md€ en 2009. On retrouve en 2010 le niveau de 2007. La régularité de la valeur ajoutée dégagée par la banque commerciale n’est pas surprenante. Ce qui l’est plus, en revanche, c’est le poids de la valeur ajoutée totale des banques : plus de 70 % hors période de crise. Ce taux va jusqu’à atteindre 103,3 % en 2008 lorsque la valeur ajoutée de la banque de financement et d’investissement s’effondre.

Les variations enregistrées dans la valeur ajoutée des banques de financement et d’investissement sont particulièrement marquées : 1,4 Md€ en 2008 et 18,8 Md€ en 2010, si l’on considère les deux situations extrêmes. Si l’on prend en compte les deux références que sont 2004 et 2011, les valeurs ajoutées sont de 10,9 Md€ et 15 Md€, respectivement. Cette variation s’explique pour la majeure partie par la banque de marché. La partie financement revêt en effet une assez grande stabilité, ainsi que le fait ressortir le détail des activités de BNP Paribas et du Crédit agricole.

La valeur ajoutée de la banque française est donc pour environ 80 % dépendante des activités de financement bancaire traditionnel (banque commerciale). On est donc très loin d’un modèle dominé par les activités de marché.

Approche qualitative : comment isoler les conditions propres à favoriser le développement de la valeur ajoutée des banques

La création de valeur est le résultat d’un processus complexe et dont de nombreuses caractéristiques sont spécifiques à chaque établissement. Elle suppose en effet une croissance des revenus, c’est-à-dire une augmentation du nombre de clients et/ou une intensification de la relation développée avec la banque. Elle implique une grande maîtrise des process de production de services, aussi bien en termes de disponibilité et de qualité que de prix. La sélection et la maîtrise du risque sont une autre composante déterminante de la création de valeur. Elles s’apprécient dans la durée et s’appliquent à des univers économiques et des marchés différents. Les savoir-faire des équipes, leur expérience et la qualité des outils sont des éléments clés.

La complexité du mécanisme de création de valeur et sa diversité nous ont conduits à choisir une démarche qui permet d’identifier les sources et les cheminements possibles de ce phénomène. Pour ce faire, nous avons identifié plusieurs angles d’analyse qui, croisés et appliqués au cas d’une banque, permettent de mieux comprendre d’où vient la création de valeur. Ces différents points de vue se réfèrent à la culture et au savoir-faire des établissements, au poids relatif des différents métiers dans la structure du groupe, aux choix d’organisation dans les systèmes de production et de distribution de services, à la façon d’accueillir et de développer les innovations.

Après une première phase analytique, il sera possible de rassembler ces différentes approches dans un cadre global de façon à non seulement repérer les facteurs à l’origine de la création de valeur, mais également à pointer les zones de création potentielle qui, pour des raisons diverses, n’ont pas été exploitées.

Regards croisés sur la création de valeur dans la banque commerciale et la banque d’investissement

Création de valeur et culture des établissementsLa problématique de la création de valeur ajoutée sera abordée de façon différente suivant la nature des établissements. De ce point de vue, la distinction entre les banques mutualistes (sociétés de personnes) et les grandes banques privées (sociétés de capitaux) conserve tout son sens. On peut faire valoir que certains groupes mutualistes disposent d’entités cotées et que cela les conduit à adapter leur modèle. On ne peut nier qu’il existe une certaine convergence des modèles des grands groupes bancaires, ne serait-ce que parce que leur gestion est faite sous les mêmes contraintes. Cela dit, les banques mutualistes, parce qu’elles doivent rendre compte chaque année à leurs sociétaires non seulement de leurs résultats, mais aussi de la qualité et de la compétitivité de leurs services, accordent une attention toute particulière aux attentes des consommateurs qui sont, dans leur organisation, également des électeurs.

Les banques commerciales ont pour objectif premier de créer de la valeur pour leurs actionnaires et, pour ce faire, elles vont conquérir de nouveaux clients et les satisfaire. Pour les groupes mutualistes, la part de marché et le coefficient d’exploitation sont des indicateurs clés de gestion. Pour les banques cotées, le PNB ou le rendement des capitaux sont les références premières.

Les groupes mutualistes se sont d’abord intéressés à leurs sociétaires, puis à des marchés de masse. Ils ont clairement fait le choix des classes moyennes, marché qui représente les deux tiers de la population. Ce sont ces groupes qui ont été les acteurs de la bancarisation de ces segments de clientèle. Trente ans plus tard, ils en récoltent encore les fruits.

Les banques commerciales traditionnelles ont privilégié des clientèles plus aisées et plus urbaines, avec des agences moins nombreuses et plus importantes en effectif. Les traces de ces histoires différentes caractérisent encore leurs fonds de commerce.

Toutes les grandes banques françaises, quel que soit leur statut, sont aujourd’hui présentes aux côtés des grandes entreprises qui sont l’épine dorsale de l’économie française et qui rassemblent 64 % des salariés et génèrent près des deux tiers de la valeur ajoutée des entreprises non financières2. La distinction entre les clientèles d’entreprise des groupes bancaires se manifeste à un autre niveau : les grandes banques privées cotées sont plutôt présentes auprès des PME les plus importantes, la présence des groupes mutualistes auprès des TPE est en revanche plus significative. Qu’il s’agisse des particuliers ou des entreprises, les stratégies de création de valeur auront donc des sous-jacents différents suivant les établissements.

Les contraintes réglementaires et les règles prudentielles en premier lieu vont toutefois encadrer très strictement ce cheminement. Le ratio de solvabilité crée une exigence de rentabilité minimale. Le ratio de liquidité subordonne le développement des crédits à celui des dépôts. Mais le choix des clients se fera selon la proximité de la banque. La proximité physique reste le premier critère pris en compte, puis l’attractivité de la marque, le prix et la qualité du service. Parmi tous les attributs, le lien qui existe entre la durée et l’intensité de la relation que la banque entretient avec ses clients est primordial (De Backer, Lioliakis et De Leusse, 2008). Cela signifie que la durée d’une relation est une composante qui s’entretient et que la banque doit également veiller à enrichir.

Création de valeur et choix des systèmes de production et de distributionLe choix d’une banque de donner la priorité à certains attributs pour se différencier dans la relation qu’elle entretient avec ses clients a un caractère structurant. Mais ce choix ne sera perçu et valorisé (et donc créateur de valeur) que s’il est en cohérence avec les options retenues par la banque en matière de production et de distribution.

En matière de production, l’une des questions qui se pose aujourd’hui est : quels processus doivent être internalisés ? et, en corollaire, quelles opérations ou activités faut-il sous-traiter ou réaliser dans le cadre d’un partenariat ? Il n’y a pas de réponse unique à ce type d’interrogations. La définition d’une stratégie de production paraît devoir se fonder sur les acquis, les savoir-faire accumulés par la banque et qui ont fait preuve de leur efficacité tant du point de vue de la satisfaction du client que de la rentabilité des opérations.

Les choix à faire dans le domaine de la distribution sont encore plus délicats. Faut-il, par exemple, céder à la pression de la Commission européenne et des acteurs anglo-saxons et opter pour une architecture ouverte en matière de distribution des produits de gestion d’actifs et d’assurance-vie ? Ou faut-il, au contraire, rester dans le modèle choisi jusqu’ici par les banques françaises et qui conduit à conserver une maîtrise totale de ces produits pour en assurer la qualité et la fiabilité sur une longue période ? De ces options dépendent des processus de création de valeur différents. Les options retenues aujourd’hui par les banques françaises s’inscrivent clairement dans une perspective de création de valeur ajoutée à moyen et long terme.

Création de valeur et innovationLa façon dont les groupes bancaires se mettent en mesure de générer ou de capter des innovations est un facteur de différenciation important qui permet d’expliquer certains écarts de performance entre acteurs. Illustrons ce phénomène à partir des développements de la banque de détail par Internet. Deux approches du marché peuvent être distinguées. La première consiste à considérer le canal Internet comme le complément ou le prolongement du réseau d’agences. C’est le choix logique que font les établissements qui disposent de réseaux importants. Cela permet de satisfaire la demande des clients et évite que l’accroissement du volume des opérations se traduise par une charge supplémentaire pour le réseau dont la vocation commerciale est réaffirmée3. La logique qui pousse au développement du canal Internet est principalement économique : c’est l’une des façons de rester compétitif en termes de coûts de production, mais surtout de distribution, et d’éviter que la clientèle ne se tourne vers les cyberbanques dont les tarifs sont plus bas (Pauget, Constans et Guillaume, 2010).

Le choix d’Internet comme canal exclusif de distribution constitue la seconde approche. Mais les stratégies de développement et donc le processus de création de valeur sont différents suivant les orientations stratégiques retenues. En premier lieu, le choix peut-il être de donner la priorité à la compétitivité par les prix (Boursorama). Cela conduit à proposer des produits et des services simples d’usage pour le client et des process de production très automatisés. En deuxième lieu : offrir une meilleure rémunération de l’épargne que la moyenne du marché et à partir d’un produit, comme par exemple le compte sur livret, étendre la gamme et la détention de produits par les clients (ING Direct). En troisième lieu : faire le choix d’un segment comme la banque patrimoniale BforBank). Cela permet d’attirer à la fois une épargne plus importante et d’éviter de concurrencer les réseaux généralistes.

Ces grands choix arrêtés, les options prises en matière de technologie peuvent s’avérer déterminantes. Il en est ainsi, par exemple, de la priorité donnée ou non aux smartphones et aux tablettes4. Suivant que la banque choisit d'être pionnière ou suiveuse, les coûts de développement sont plus ou moins élevés. Mais, à l’inverse, les perspectives de croissance peuvent être plus ou moins importantes. Il est difficile d’indiquer quelle sera l’option la plus rentable à terme, même s’il est acquis que le niveau de risque est sensiblement différent. On observe que dans la banque, comme dans les autres industries, l’innovation vient soit des petites entreprises, soit d’entités qui, au sein des grands groupes, disposent d’une large autonomie. Innover, c’est-à-dire créer de la valeur sur des bases radicalement différentes de celles utilisées jusqu’ici, implique que l’acquis soit moins présent et que l’on s’autorise à remettre en cause l’existant. Cela est évidemment plus simple dans des entités de taille réduite qui peuvent en outre tester plus facilement de nouvelles voies si une première démarche s’avère infructueuse.

Si l’innovation prend des formes très différentes dans la banque de financement et d’investissement, certaines constantes caractéristiques des processus innovants apparaissent. L’influence des ruptures technologiques est déterminante. Le trading haute fréquence n’a pu se développer que parce que les vitesses de transaction n’ont cessé d’augmenter. Un plus grand volume de transactions dans un temps donné conduit, si le coût de la technologie n’est pas sensiblement différent de celui de la période précédente, à une baisse parfois significative des coûts de transaction.

Autre exemple, les produits dérivés ne se seraient pas développés à ce point sur tous les marchés du globe si, dans les années 1970, Black et Scholes n’avaient pas mis au point leur célèbre méthode de valorisation des options.

Nul doute que les difficultés rencontrées au cours des crises récentes vont conduire à de nouvelles méthodes d’évaluation du risque qui vont s’employer à mieux prendre en compte les phénomènes observés dans des marchés très perturbés.

Au total, la valeur ajoutée tient au fait soit que l’on optimise mieux les process existants, soit que l’on prenne des initiatives telles qu’elles conduisent à de véritables ruptures ouvrant de nouveaux marchés ou une autre forme de croissance.

Un modèle conceptuel d’analyse de la création de valeur dans la banque commerciale et la banque d’investissement

Les facteurs de transformation de l’environnement des banques ont des origines et des conséquences multiples. Il est assez communément accepté aujourd’hui que les modèles économiques des banques sont en train d’évoluer sous l’influence de ces facteurs. Cela a évidemment des conséquences sur la façon dont les banques commerciales et les banques d’investissement seront créatrices de valeur. Aussi a-t-il semblé utile de croiser deux approches : la première met en évidence les changements de l’environnement considérés comme majeurs et la seconde isole des domaines dans lesquels ces changements conduisent à une évolution du modèle et, ce faisant, à un changement des conditions de création de valeur.

Le modèle d’analyse ainsi défini sera ensuite appliqué à la banque commerciale et à la banque d’investissement.

Présentation du modèle d’analyseLes premières transformations des conditions d’exercice des activités bancaires viennent du domaine réglementaire. La mise en œuvre de Bâle III impacte l’ensemble des métiers de la banque. Le renforcement des exigences de fonds propres qui résulte d’une définition stricte et rigoureuse du capital et d’une meilleure appréhension des risques de marché conduit à réexaminer l’allocation de capital affectée à chaque activité. Les ratios de liquidité tels qu’esquissés par le Comité de Bâle et dont la définition n’est pas encore totalement stabilisée vont eux aussi conduire à s’interroger sur les priorités que chaque groupe bancaire entend se donner et donc sur les métiers qu’il souhaite favoriser.

Les attentes des clients évoluent elles aussi de façon importante. La crise a changé le rapport à la banque. L’instabilité des marchés a conduit à s’interroger sur la solidité des établissements. La confiance, base de la relation, est désormais moindre. Les banques doivent donc montrer leur résilience et rebâtir une relation nouvelle avec leurs clients (Deloitte, 2012).

Cette transformation de l’univers de la finance a pour effet de modifier les termes de la concurrence et d’abaisser certaines barrières à l’entrée. Le shadow banking system peut se développer en réaction à la montée de la pression réglementaire. Les frontières de la banque deviennent aussi davantage floues lorsque, par exemple, les autorités de la concurrence facilitent l’entrée de nouveaux acteurs (Commission européenne, 2012).

La conjoncture économique joue enfin un rôle important. Suivant la phase du cycle dans laquelle on se situe, les problématiques de développement et de risque, au cœur des métiers de la banque, se posent en des termes différents.

Les quatre « variables de transformation » que sont les changements réglementaires, les attentes des clients, la pression concurrentielle et la conjoncture économique vont être dans notre modèle rapprochés de quatre variables qualifiées de « variables d’entreprise », de nature à permettre d’établir les bases d’une différenciation entre les acteurs bancaires.

La première de ces variables d’entreprise est la nature du marché, caractérisée par sa dimension de sorte que l’on puisse mettre en jeu ou non des effets d’économie d’échelle. L’analyse de la chaîne de valeurs permet ensuite d’évaluer à quel stade du développement du processus d’industrialisation on se situe dans l’activité considérée. Le mode et la vitesse de prise en compte des innovations technologiques constituent le troisième type de variables. L’ensemble des changements ainsi identifiés vient s’insérer dans une organisation souvent complexe qui doit s’adapter, ce qui implique des évolutions sur le double plan du management et de la gouvernance d’entreprise.

Le cadre d’analyse ainsi défini, nous disposons d’une matrice qui permet d’identifier les principales transformations des modèles bancaires propres à isoler les zones de développement potentiel de la valeur ajoutée des banques.

L’un des principaux défis de la banque commerciale et, tout particulièrement de la banque de détail, est d’avoir une organisation industrielle performante tout en renforçant la personnalisation de la relation avec ses clients.

La banque commerciale n’échappe pas aux nouvelles contraintes réglementaires décidées après la crise de 2007. La contrainte de capital est certes plus forte que dans un passé encore récent, mais elle est aussi moins marquée que dans les activités de marché.

Au sein de la banque commerciale, toutes les activités ne sont pas considérées de la même façon. La contrainte de liquidité à moyen terme conduit cependant à désormais rechercher une meilleure couverture de ces emplois par de la ressource longue. C’est donc du côté du développement de cette ressource que doit s’orienter la recherche de valeur en imaginant des nouveaux produits, en facilitant les remboursements partiels lorsque les clients disposent de liquidités, y compris pour des durées courtes. C’est aussi du côté d’une meilleure sélection du risque qu’il faudra investir pour améliorer la valeur ajoutée.

Un autre domaine de la banque commerciale connaît des transformations majeures : les moyens de paiement. Ils ressortent, plus encore que les autres activités bancaires, d’une logique industrielle (Pauget et Constans, 2012). Il faut associer prix, sécurité, qualité à des millions d’opérations et pour des millions de clients. Ce domaine est sous la pression de trois grands changements : la technologie vient, en effet, comme dans l’industrie, modifier les paramètres du modèle économique et conduit à une baisse régulière des coûts et des marges sur les transactions. Les autorités de la concurrence multiplient les initiatives tendant à mettre en cause ce qu’elles considèrent être l’oligopole bancaire et ouvrent le marché aux grands acteurs mondiaux du web. Enfin, les clients aspirent à disposer de moyens de paiement faciles d’usage, universels et, si possible, gratuits. Le résultat de ces pressions est un éclatement de la chaîne de valeurs, une spécialisation croissante de certains acteurs sur un segment de cette chaîne, le développement de la sous-traitance et/ou de la coopération sur certains types d’opérations entre des banques qui sont, par ailleurs, en compétition. Toutes ces évolutions, à raison des remises en cause qu’elles provoquent, sont autant d’opportunités de création de valeur ajoutée des banques pour autant que celles-ci, comme on l’a vu précédemment, soient en mesure d’accueillir ces innovations.

La création de valeur prend ainsi de multiples formes, phénomène que l’on observe aussi dans la banque de financement et d’investissement.

La création de valeur ajoutée dans la banque de financement et d’investissementLa banque de financement et d’investissement est la plus impactée par les nouvelles dispositions réglementaires. La prise en compte de la volatilité des marchés dans le calcul des risques a entraîné une réduction des activités les plus consommatrices de fonds propres. Le stress de liquidité intervenu en 2011 a conduit les banques à réduire leurs financements. Cela s’est traduit notamment par une rétrogradation des banques françaises dans les classements de crédits syndiqués. Les circonstances de marché affectent différemment également les opérations de taux et de crédit et les transactions boursières.

La conséquence d’un changement de règles d’une telle ampleur conduit à des arbitrages. Certaines banques prennent essentiellement en compte la consommation de fonds propres ou de liquidités. D’autres, en revanche, partent d’une analyse de la relation qu’elles entretiennent avec chaque client, de sa rentabilité actuelle et de ses perspectives de développement pour mieux définir leur trajectoire de croissance.

Dans la banque de marché, les caractéristiques comme l’évolution de la chaîne de valeurs sont aussi des données à prendre en compte. L’analyse de la structure des principaux marchés montre que, très souvent, une petite dizaine d’acteurs joue un rôle déterminant dans l’organisation et l’évolution de ce marché. Le fait d'être un acteur de deuxième niveau constitue dès lors une prise de risque supplémentaire. Les stratégies de spécialisation et/ou de coopération prennent alors tout leur sens du double point de vue de la rentabilité et du risque.

Tous ces changements se traduisent par des adaptations de l’organisation et de la gouvernance des banques de façon à tenir compte de ces nouvelles données. Ainsi, les analystes portent désormais une attention toute particulière aux modalités suivant lesquelles les banques trouvent leur refinancement sur le marché. La montée des risques conduit aussi à mieux définir les stratégies correspondantes et à les soumettre au Conseil d’administration qui s’assurera de leur conformité avec la stratégie de l’entreprise et la volonté des actionnaires.

La mesure de la valeur ajoutée se heurte à de multiples difficultés qui tiennent aux limites du cadre fourni par la comptabilité nationale et au caractère parfois hétérogène des données disponibles. L’approche proposée permet cependant de mettre en évidence que les salariés des banques françaises et le financement de systèmes sociaux ou des collectivités locales ont été peu impactés par la crise. La baisse de résultats a réduit l’impôt sur les sociétés versé à l’État – mais dans des proportions limitées. Seuls les actionnaires ont subi les conséquences financières de la crise. On est donc loin des discours qui laissent à penser que le coût direct de la crise bancaire aurait largement été supporté par la collectivité.

Ce constat fait, il est manifeste que l’essentiel des variations de la valeur ajoutée est imputable aux activités de marché. C’est donc dans ce domaine qu’il faut prioritairement approfondir l’analyse pour rechercher les voies et les moyens d’une plus grande régularité des résultats. Cela suppose une meilleure connaissance et une meilleure mesure des risques dans un environnement qui s’est profondément transformé au cours des cinq années de crise que nous venons de vivre.

L’analyse qualitative de la valeur ajoutée permet d’identifier les sources de celle-ci et donc les voies à suivre pour la développer. Les origines de la valeur sont différentes suivant les cultures, les savoir-faire et aussi les métiers. Mais cet inventaire permet aussi d’isoler les domaines dans lesquels des synergies entre activités sont possibles.

Les modèles économiques des banques sont appelés à se transformer profondément, la recherche du modèle le plus performant pour un groupe bancaire donné peut utilement emprunter le cheminement de la création de valeur ainsi esquissé.